Tamanho e Participação do Mercado de Logística Governamental e Educacional da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

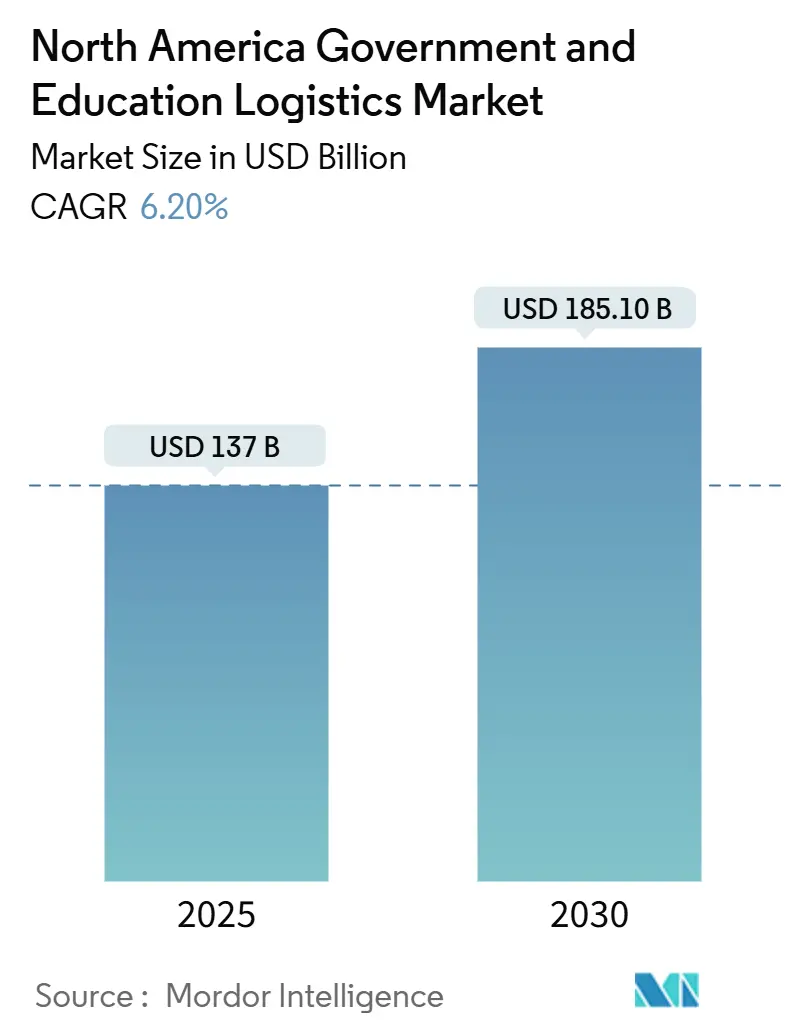

| Tamanho do Mercado (2025) | 137 Bilhões de dólares |

| Tamanho do Mercado (2030) | 185.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.20% CAGR |

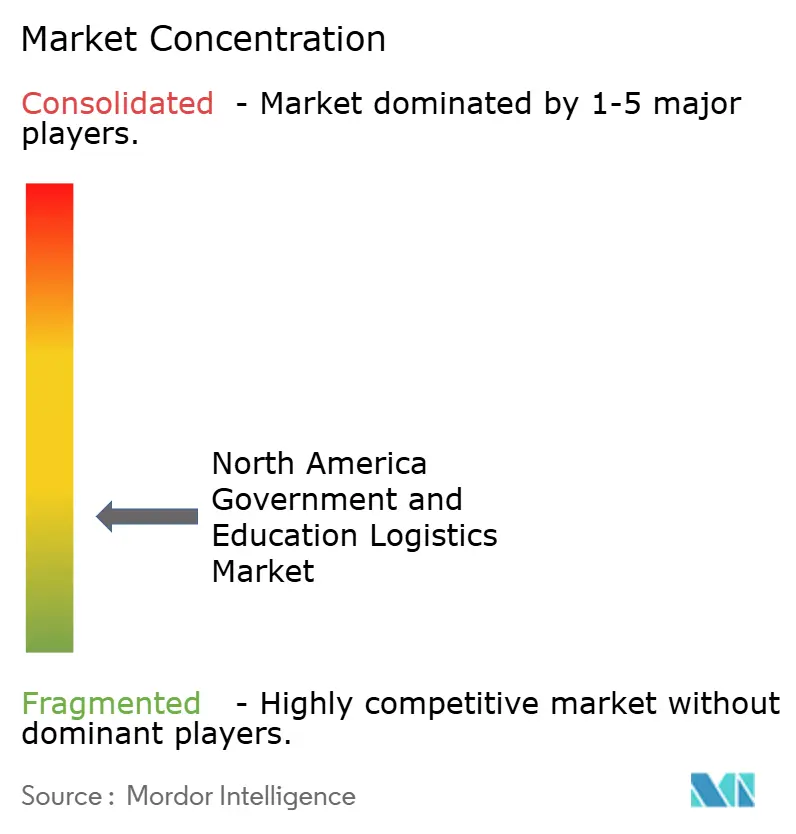

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Governamental e Educacional da América do Norte por Mordor Intelligence

O tamanho do Mercado de Logística Governamental e Educacional da América do Norte é estimado em USD 137 bilhões em 2025, e espera-se que alcance USD 185,10 bilhões até 2030, a uma CAGR de 6,20% durante o período de previsão (2025-2030).

O crescimento é impulsionado pelo financiamento federal de infraestrutura, pela aceleração da terceirização do Departamento de Defesa (DoD) e pela rápida adoção de aquisições digitais, que juntos modernizam os corredores de transporte, introduzem novos requisitos de conformidade e encurtam os ciclos de licitação até a adjudicação. Prestadores que combinam redes físicas com visibilidade de dados em tempo real se beneficiam da demanda orientada à segurança por parte de agências federais, governos estaduais e mais de 5.300 instituições de ensino superior. Ao mesmo tempo, a escassez de mão de obra, especialmente de motoristas com habilitações de segurança, e o risco de sequestro orçamentário no exercício fiscal de 2026 criam pressões de custo e capacidade que moderam a expansão de curto prazo. A modernização das aquisições no México e os incentivos à frota verde no Canadá diversificam ainda mais os vetores de crescimento regional, tornando a expertise regulatória multijurisdicional um diferencial essencial no mercado de Logística Governamental e Educacional da América do Norte.

Principais Conclusões do Relatório

- Por tipo de serviço, o transporte deteve 45,8% da participação do mercado de Logística Governamental e Educacional da América do Norte em 2024, enquanto os serviços de valor agregado devem registrar a CAGR mais rápida de 8,10% até 2030.

- Por usuário final, as agências de defesa lideraram com 32,9% do tamanho do mercado de Logística Governamental e Educacional da América do Norte em 2024; as instituições de ensino superior devem avançar a uma CAGR de 7,90% até 2030.

- Por país, os Estados Unidos concentraram 85,1% das receitas de 2024; o México deve registrar a maior CAGR de 8,25% até 2030.

Tendências e Perspectivas do Mercado de Logística Governamental e Educacional da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Entrada de financiamento para modernização de infraestrutura | +1.2% | Estados Unidos, com repercussão no Canadá | Médio prazo (2 a 4 anos) |

| Aceleração da terceirização pelo DoD | +0.9% | Estados Unidos, cooperação de defesa limitada com o Canadá | Curto prazo (≤ 2 anos) |

| Mandatos de logística de kits de refeição para o ensino básico e médio | +0.6% | Estados Unidos, com expansão para o Canadá | Médio prazo (2 a 4 anos) |

| Expansão das plataformas de aquisição eletrônica | +0.8% | Em toda a América do Norte, com adoção acelerada no México | Longo prazo (≥ 4 anos) |

| Projetos-piloto de micro-atendimento em campi | +0.4% | Sistemas universitários dos Estados Unidos e do Canadá | Longo prazo (≥ 4 anos) |

| Incentivos à adoção de frota verde | +0.7% | Estados Unidos e Canadá, com o México seguindo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Financiamento Federal de Infraestrutura Acelera a Modernização da Logística

A Lei de Investimento em Infraestrutura e Empregos destina USD 110 bilhões para modernização de estradas e pontes que sustentam os corredores de carga governamentais, reduzindo os tempos de trânsito para instalações federais remotas e campi rurais, e estimulando a relocalização de instalações em direção às rotas recém-melhoradas[1]Departamento de Transportes dos Estados Unidos, "Implementação da Lei de Investimento em Infraestrutura e Empregos," transportation.gov. Os mandatos de rodovias inteligentes incorporados ao financiamento vinculam a elegibilidade a sistemas de veículos conectados e gerenciamento automatizado de tráfego, pressionando as transportadoras a implantar sensores IoT e telemática que atendam às cláusulas de rastreamento em tempo real dos contratos federais. Os dados sobre condições das estradas divulgados pela Administração Federal de Rodovias mostram reduções de dois dígitos no congestionamento nos corredores que servem bases no Sul dos Estados Unidos e centros de pesquisa no Centro-Oeste. Prestadores de logística que alinham seus centros de distribuição a esses corredores relatam economias nos custos de frete que reinvestem em melhorias de cibersegurança, reforçando o ciclo de retroalimentação entre infraestrutura e conformidade.

A Estratégia de Terceirização do DoD Remodela a Logística de Defesa

A iniciativa de Transformação Estratégica da Logística de 2024 transfere funções de abastecimento não combatentes de unidades internas para prestadores privados, abrindo contratos plurianuais que recompensam transportadoras já certificadas no Nível 3 do CMMC. A Agência de Logística de Defesa aumentou o envolvimento de terceiros no armazenamento em bases e nos programas de reabastecimento global, criando pools de receita endereçável que superam as margens comerciais em 250 pontos-base[2]Agência de Logística de Defesa, "Iniciativa de Transformação Estratégica da Logística," dla.mil. As barreiras de entrada se intensificam porque os licitantes devem demonstrar criptografia de cadeia de custódia e equipes de resposta a incidentes disponíveis 24 horas. Os aliados da OTAN estão replicando o modelo, posicionando fornecedores norte-americanos qualificados para volumes transfronteiriços incrementais. Consequentemente, os integradores estabelecidos fortalecem sua liderança, mas especialistas de nicho com profundas competências em segurança cibernética também encontram posições lucrativas, impulsionando a rotatividade competitiva no mercado de Logística Governamental e Educacional da América do Norte.

Mandatos do Programa de Nutrição do Ensino Básico e Médio Impulsionam a Logística Especializada de Alimentos

Os padrões revisados do Departamento de Agricultura dos Estados Unidos exigem que os distritos adquiram produtos frescos cultivados localmente, levando as empresas de logística a estabelecer micro-cadeias de frio e consolidar remessas de múltiplas pequenas fazendas[3]Departamento de Agricultura dos Estados Unidos, "Reformas do Programa de Nutrição Escolar 2024," usda.gov. A Associação de Nutrição Escolar relata que mais de 60 distritos adicionaram caminhões refrigerados em 2025 para cumprir janelas de entrega no mesmo dia. A conformidade exige monitoramento robusto de temperatura e rastreabilidade, desencadeando a implantação de etiquetas RFID passivas e registros em blockchain. Empresas de logística capazes de equilibrar a economia de densidade com as obrigações de entrega em áreas rurais obtêm o status de fornecedor preferencial em contratos cooperativos multiestaduais. No médio prazo, esses mandatos ampliarão os gastos com logística por aluno e aprofundarão a diferenciação de serviços no mercado de Logística Governamental e Educacional da América do Norte.

A Adoção de Plataformas de Aquisição Eletrônica Transforma as Contratações Governamentais

A transição da Administração de Serviços Gerais para licitações eletrônicas de ponta a ponta reduz os ciclos de licitação de semanas para dias e integra painéis de desempenho das transportadoras diretamente nos algoritmos de adjudicação[4]Administração de Serviços Gerais, "Relatório de Migração para Plataforma de Aquisição Eletrônica," gsa.gov. As autoridades estaduais de aquisição acompanham essa mudança; a NASPO cita reduções de custos administrativos superiores a 17% após a implantação digital. Os mecanismos de correspondência por inteligência artificial associam rapidamente os requisitos das agências às capacidades das transportadoras, recompensando as empresas que investem em padrões de metadados e conectividade via API. A lei de modernização de aquisições do México de 2024 espelha o modelo dos Estados Unidos e inclui disposições de intercâmbio de dados transfronteiriços, viabilizando uma espinha dorsal logística integrada em toda a região do USMCA. Essa migração digital, portanto, aumenta a transparência, comprime os obstáculos de integração e amplia o pool acessível de licitações no mercado de Logística Governamental e Educacional da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de sequestro orçamentário no exercício fiscal de 2026 | −1.1% | Agências federais dos Estados Unidos, impacto estadual limitado | Curto prazo (≤ 2 anos) |

| Escassez de motoristas qualificados e mão de obra para armazéns | −0.8% | Em toda a América do Norte, aguda em áreas rurais | Médio prazo (2 a 4 anos) |

| Custos de conformidade com cibersegurança | −0.5% | Estados Unidos e Canadá, com o México adotando | Longo prazo (≥ 4 anos) |

| Desafio de densidade na última milha em campi rurais | −0.3% | Áreas rurais dos Estados Unidos e do Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Sequestro Orçamentário Ameaça os Gastos com Logística

O Escritório de Orçamento do Congresso projeta reduções automáticas de gastos no exercício fiscal de 2026 que poderiam cortar os desembolsos de aquisições federais não essenciais em percentuais de dois dígitos. Os contratos de logística que atendem escritórios administrativos, bolsas de pesquisa e programas comunitários são particularmente sensíveis, pois as agências priorizam entregas de missão crítica sob orçamentos restritos. As transportadoras se preparam incorporando cláusulas de renegociação e escalando modelos de custo variável para que possam reduzir rapidamente sem violar os acordos de nível de serviço. Embora os governos estaduais e locais permaneçam fora do sequestro federal, eles dependem dos fluxos de subsídios federais; assim, os efeitos cascata podem reduzir os volumes de contratos estaduais por pelo menos dois ciclos orçamentários. A incerteza representa um obstáculo temporário às decisões de despesas de capital no mercado de Logística Governamental e Educacional da América do Norte.

A Crise de Escassez de Mão de Obra Limita a Capacidade Operacional

A Associação Americana de Transportes Rodoviários registra uma lacuna de 78.000 motoristas em 2025, agravada por requisitos de habilitação de segurança que desqualificam aproximadamente 30% dos candidatos que seriam qualificados. O treinamento especializado para carga governamental acrescenta de seis a oito semanas e eleva as expectativas salariais, resultando em inflação de custos que supera as médias comerciais. O setor de armazenagem enfrenta escassez paralela, especialmente de pessoal certificado no manuseio de propriedade governamental controlada. Os campi remotos sentem o impacto primeiro, pois a menor densidade de frete corrói as economias de escala. As transportadoras respondem com bônus de contratação, processamento acelerado de habilitações e projetos-piloto de veículos autônomos, mas a escassez persiste e restringe a escalabilidade de volume no mercado de Logística Governamental e Educacional da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Domina enquanto os Serviços de Valor Agregado Aceleram

O transporte capturou 45,8% da receita de 2024 no mercado de Logística Governamental e Educacional da América do Norte, sublinhando a necessidade inegociável de movimentação segura. Dentro desse segmento, o transporte rodoviário lida com a maior parte das cargas diárias, o ferroviário avança para remessas educacionais não urgentes, e o aéreo apoia remessas de defesa com prazo crítico. As vias marítimas e hidrovias interiores atendem fluxos de nicho, como intercâmbios internacionais de equipamentos laboratoriais para estudantes, mas permanecem com capacidade limitada por protocolos alfandegários e de segurança.

Espera-se que os serviços de valor agregado cresçam a uma CAGR de 8,10% (2025-2030) à medida que as agências incorporam auditorias de cibersegurança, documentação regulatória e rastreamento avançado nas cláusulas de desempenho. Os prestadores se diferenciam oferecendo portais de conformidade automatizados que se sincronizam com os sistemas de aquisição eletrônica e implantando "salas limpas" pré-fabricadas dentro dos armazéns para ativos de pesquisa sensíveis. Essa combinação de capacidades premium eleva as margens e aumenta gradualmente o peso da composição de serviços na projeção do tamanho do mercado de Logística Governamental e Educacional da América do Norte.

Por Usuário Final: A Defesa Lidera, a Educação Supera

As agências de defesa contribuíram com 32,9% do faturamento de 2024, aproveitando a onda de terceirização do DoD para cadeias de abastecimento não combatentes. Os escopos dos contratos abrangem transporte de munições, reabastecimento de despensas de bases e armazenagem de materiais classificados. A rigorosa verificação consolida relacionamentos de longo prazo com fornecedores, estabilizando os volumes de base no mercado de Logística Governamental e Educacional da América do Norte.

As instituições de ensino superior são o segmento de crescimento mais rápido, com uma CAGR de 7,90% (2025-2030), impulsionada por expansões de campi, construção de laboratórios e projetos-piloto de micro-atendimento que visam minimizar o estoque interno. Os sistemas de ensino básico e médio acrescentam demanda estável e vinculada a políticas para logística de kits de refeição e materiais didáticos, enquanto os governos estaduais e locais variam de acordo com a saúde fiscal e as tendências de urbanização. Entidades quase governamentais e parcerias público-privadas emergem como um grupo pequeno, mas inovador, frequentemente pioneiro em projetos-piloto de sustentabilidade que posteriormente migram para os segmentos principais do mercado de Logística Governamental e Educacional da América do Norte.

Análise Geográfica

Os Estados Unidos retêm 85,1% do faturamento de 2024 graças ao maior orçamento de defesa do mundo, 430 agências federais e uma rede de ensino superior que atende mais de 20 milhões de estudantes. USD 110 bilhões em fundos federais de infraestrutura reduzem os gargalos de frete nas rotas da Rede Rodoviária Estratégica, levando as transportadoras a reposicionar hubs próximos a rodovias interestaduais e portos modernizados. A diversidade de aquisições em 50 estados obriga as transportadoras a dominar um mosaico de regulamentações, mas a recompensa em volume compensa os custos de conformidade no mercado de Logística Governamental e Educacional da América do Norte.

O Canadá apresenta crescimento estável de dígito médio único, impulsionado por aquisições federais bilíngues, incentivos à frota verde e integração logística do NORAD que canaliza o frete de defesa por corredores compartilhados. As autoridades provinciais de educação, distribuídas por uma vasta geografia, demandam soluções multimodais que integram transporte rodoviário, ferroviário e aéreo para atender campi da Ilha de Vancouver à Terra Nova.

O México avança a uma CAGR de 8,25% até 2030 graças a uma reforma de governo digital em 2024 e a parcerias universitárias mais profundas no âmbito dos marcos do USMCA. Os fluxos transfronteiriços de equipamentos de pesquisa, livros didáticos e hardware de aprendizado eletrônico se aceleram, aumentando a demanda por documentação bilíngue e segurança alinhada ao CTPAT. Em conjunto, essas dinâmicas diversificam os vetores de crescimento e ampliam o valor endereçável na previsão do tamanho do mercado de Logística Governamental e Educacional da América do Norte.

Cenário Competitivo

O mercado de Logística Governamental e Educacional da América do Norte demonstra concorrência fragmentada, com inúmeros prestadores especializados competindo em diferentes segmentos de serviço e regiões geográficas. UPS, FedEx e DHL aproveitam frotas globais e certificações ISO 28000 para garantir contratos de alto valor, enquanto C.H. Robinson e XPO Logistics se especializam em serviços de valor agregado ricos em tecnologia. As transportadoras regionais conquistam nichos em rotas de educação rural ou corredores transfronteiriços, frequentemente fazendo parcerias com integradores para alcance nacional.

O investimento em tecnologia separa os líderes dos retardatários. A otimização de rotas por inteligência artificial, os registros de cadeia de custódia em blockchain e a robótica de armazém oferecem benefícios quantificáveis de conformidade e pontualidade que ressoam com os cartões de pontuação das agências. Os prestadores incapazes de financiar atualizações contínuas de segurança cibernética gradualmente saem do mercado federal, realocando ativos para mercados comerciais.

Oportunidades de espaço em branco persistem na logística rural de última milha e na consultoria de cibersegurança, onde as margens superam a média do mercado de Logística Governamental e Educacional da América do Norte em 200 a 300 pontos-base.

Líderes do Setor de Logística Governamental e Educacional da América do Norte

United Parcel Service, Inc. (UPS)

FedEx

DHL Group

C.H. Robinson Worldwide, Inc.

Ryder System

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Kuehne + Nagel inaugurou um complexo de logística rodoviária de 432.000 pés quadrados em Laredo, Texas, consolidando três plataformas de transbordo e dobrando a capacidade entre os Estados Unidos e o México.

- Janeiro de 2025: BDP International firmou parceria com a Microsoft para incorporar otimização de logística por inteligência artificial em contratos federais, visando um aumento de 25% na eficiência de entrega.

- Outubro de 2024: Scan Global Logistics lançou uma unidade de serviços governamentais de USD 25 milhões voltada para contratos com exigências intensivas de habilitação.

- Setembro de 2024: J.B. Hunt adicionou 20 veículos elétricos de célula de combustível Nikola Tre às rotas da Costa Oeste que atendem ao frete de defesa e educação.

Escopo do Relatório do Mercado de Logística Governamental e Educacional da América do Norte

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado e Outros |

| Governo Central/Federal |

| Governo Estadual e Local |

| Agências de Defesa |

| Educação Pública (Ensino Básico e Médio) |

| Instituições de Ensino Superior |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado e Outros | ||

| Por Usuário Final | Governo Central/Federal | |

| Governo Estadual e Local | ||

| Agências de Defesa | ||

| Educação Pública (Ensino Básico e Médio) | ||

| Instituições de Ensino Superior | ||

| Outros | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Logística Governamental e Educacional da América do Norte em 2025?

O mercado é avaliado em USD 137 bilhões em 2025 e deve alcançar USD 185,1 bilhões até 2030.

Qual tipo de serviço gera mais receita?

Os serviços de transporte contribuem com 45,8% da receita de 2024, refletindo seu papel central na movimentação segura de materiais.

Qual segmento de usuário final deve crescer mais rapidamente?

As instituições de ensino superior devem expandir a uma CAGR de 7,90% até 2030, à medida que os campi adicionam projetos de pesquisa e micro-atendimento.

Qual é o principal impulsionador de crescimento na região?

O financiamento federal de infraestrutura que moderniza rodovias e tecnologias de corredores inteligentes é o maior catalisador de crescimento.

Qual país da América do Norte crescerá mais rapidamente?

Espera-se que o México registre uma CAGR de 8,25% até 2030 devido à digitalização das aquisições e à expansão das parcerias educacionais transfronteiriças.

Página atualizada pela última vez em: