ナイジェリア再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

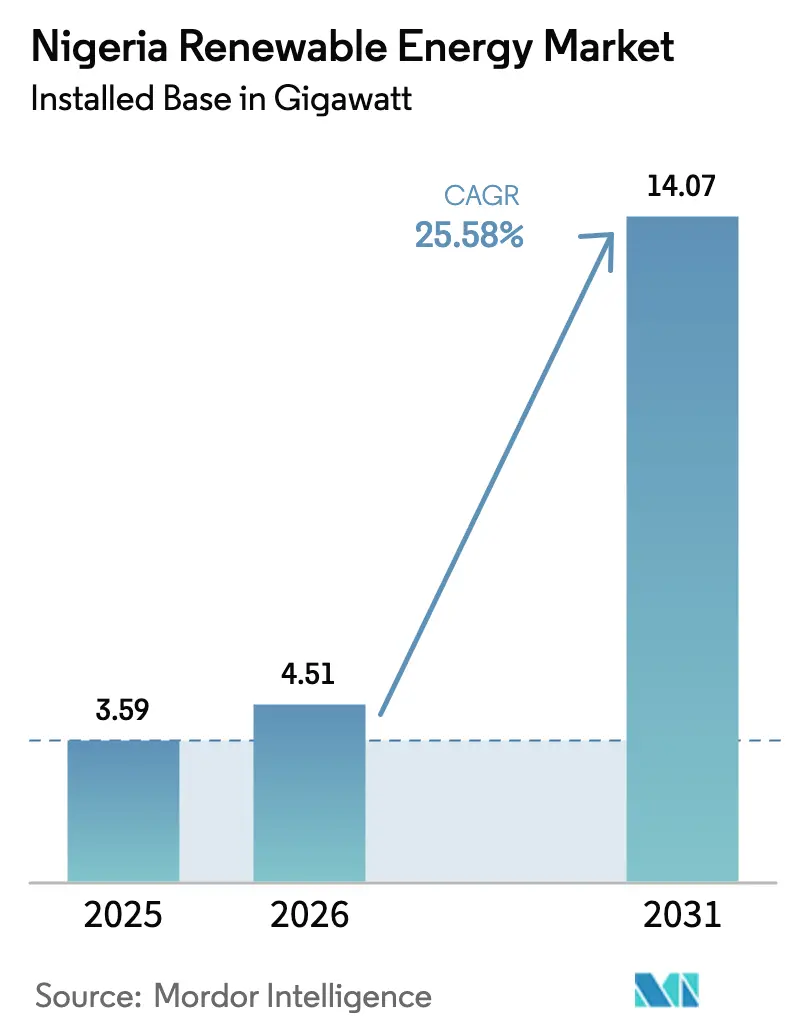

| 基準年の市場規模 (2025) | 3.59 ギガワット |

| 市場取引高 (2026) | 4.51 ギガワット |

| 市場取引高 (2031) | 14.07 ギガワット |

| 成長率 (2026 - 2031) | 25.58% CAGR |

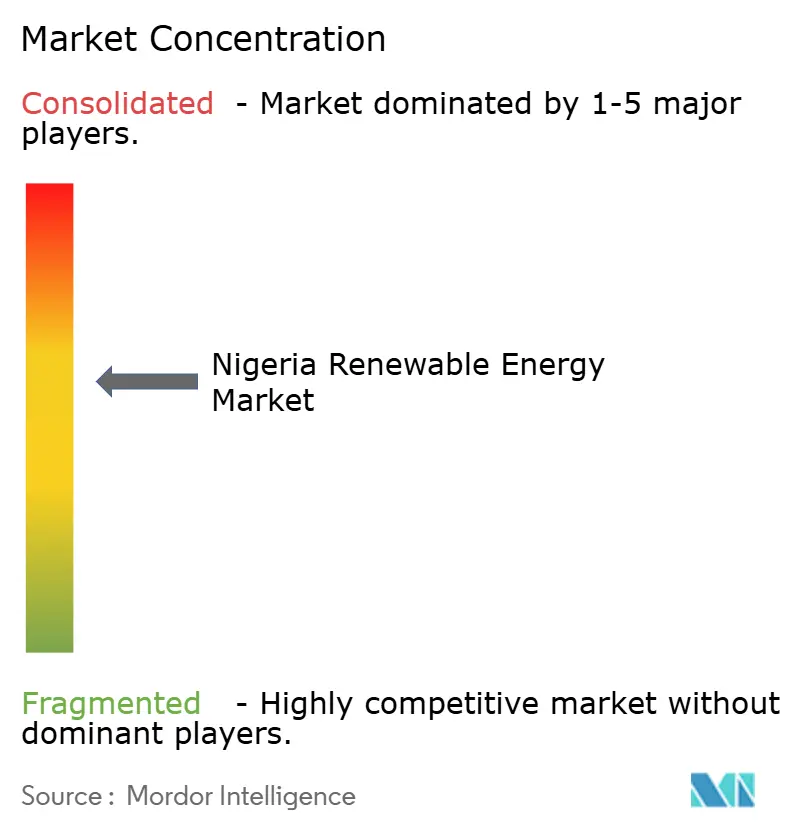

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア再生可能エネルギー市場分析

ナイジェリア再生可能エネルギー市場規模は2025年に35億9,000万ワット(3.59ギガワット)と評価され、2026年の45億1,000万ワット(4.51ギガワット)から2031年には140億7,000万ワット(14.07ギガワット)に達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は25.58%です。

政策の確実性の向上、優遇気候ファイナンス、および技術コストの急速な低下が、ディーゼルバックアップからの脱却と多様化した再生可能エネルギーポートフォリオへの移行を促進しています。頻繁な全国停電を引き起こす系統の不安定性により、分散型太陽光・風力ソリューションが信頼性の高いエネルギー源を求める家庭や企業にとって魅力的な選択肢となっています。ユーティリティ規模の開発業者は、市場監督を分権化し、州が地域の資源賦存量に合わせた固定価格買取制度(FIT)を定めることを可能にする2023年電力法の恩恵を受けています。料金調整と外国為替アクセスに関する並行した改革が、国内外の投資家に対する資金調達適格性を強化しています。グローバルな戦略的プレーヤーは現地パートナーシップを深化させており、地域の開発業者は未電化農村クラスターへのサービス提供に向けてミニグリッドや自家発電を拡大しており、ナイジェリアの脱炭素化ロードマップへの広範な信頼を反映しています。

レポートの主要な要点

- 技術別では、水力発電が2025年のナイジェリア再生可能エネルギー市場シェアの86.90%をリードし、風力設備は2026年から2031年にかけて年平均成長率87.24%で急増すると予測されています。

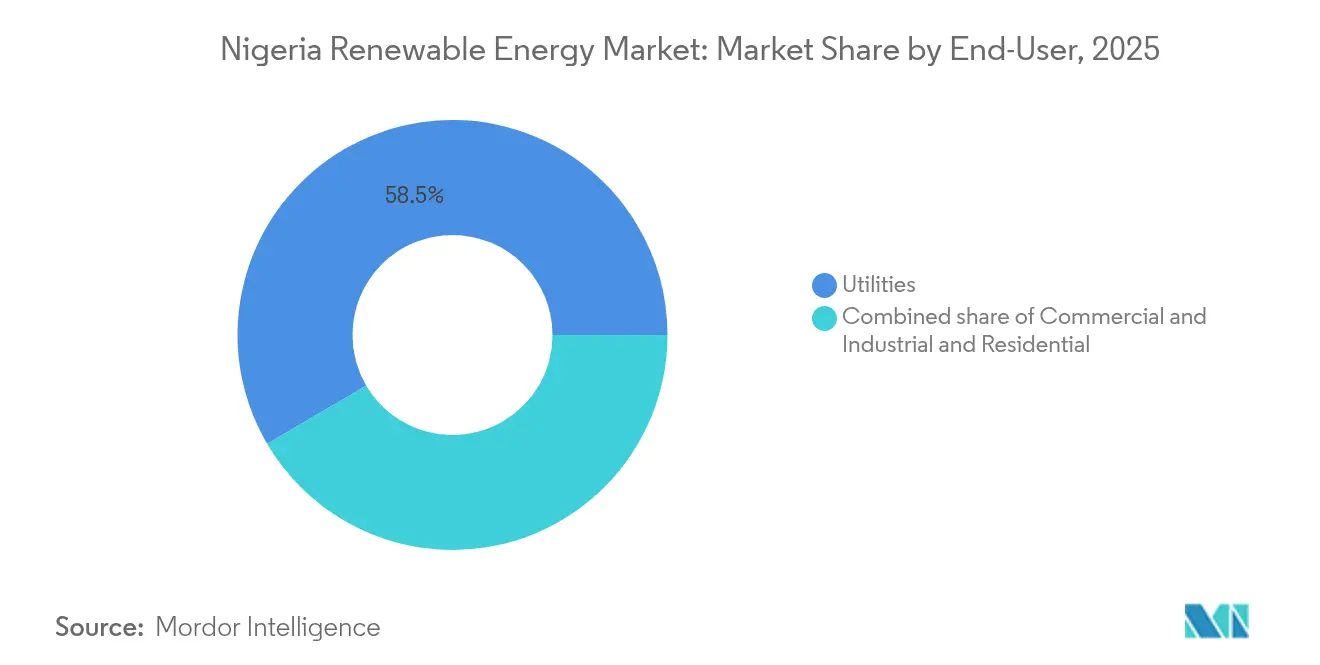

- エンドユーザー別では、公共事業セグメントが2025年のナイジェリア再生可能エネルギー市場規模の58.45%を占め、商業・産業需要は2031年までに年平均成長率30.1%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリア再生可能エネルギー市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 有利な政府の固定価格買取制度(FIT)および税制優遇制度 | 4.20% | ラゴス、カノ、リバーズ州での早期利益を伴う全国規模 | 中期(2〜4年) |

| 太陽光発電モジュール価格の急速な低下 | 6.10% | 全国規模、北部州で最も顕著 | 短期(2年以内) |

| 農村電化ミニグリッド優遇策 | 3.80% | 農村地域、北部および中間ベルト諸州 | 中期(2〜4年) |

| 商業・産業顧客からの企業電力購入契約(PPA)需要 | 5.30% | ラゴス、カノ、ポートハーコート工業回廊 | 短期(2年以内) |

| ナイジェリア・エネルギー移行管理・パートナーシップ・タスクフォース(ETM-PTF)を通じた気候ファイナンスの流入 | 2.90% | 全国規模、未電化地域を優先 | 長期(4年以上) |

| ナイジェリア・エネルギー移行計画2060年目標 | 3.40% | 全国規模、連邦・州の協調実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有利な政府の固定価格買取制度(FIT)および税制優遇制度

固定価格買取制度と7年間の税制優遇措置が再生可能エネルギーのプロジェクト経済性を有利にし、外国為替リスクを調整した場合のレベル化コストをディーゼルおよびガスよりも低く抑えています。州レベルの固定価格買取制度により知事が産業誘致を行えるようになり、ラゴス州の2024年電力法は平均許可取得期間を半減させました。投資家は二重層の優遇策を資本コストの高さに対する効果的なヘッジとして評価していますが、長期的な確実性のためには料金のインフレ・為替レートへの連動が依然として不可欠です。開発業者は、電力引取契約が州保証とセットになっている場合に、より迅速なファイナンスクローズを報告しています。固定価格買取制度の持続可能性はコスト反映型の小売料金に依存していますが、現行の枠組みでは低所得者層を急激な料金上昇から保護することが目指されています。

太陽光発電モジュール価格の急速な低下

グローバルなモジュール価格は2024年を通じて年間約15%下落し、ナイジェリアのプロジェクト設備投資コストが削減され、太陽光資源が豊富な北部サヘル地帯の州でグリッドパリティのレベル化コスト(LCOE)が実現可能となっています。[1]フラウンホーファー研究所「PVモジュール価格指数2025」fraunhofer.de ディーゼル代替の経済性は、1kWh当たり0.30米ドルを超える燃料コストに直面する商業・産業ユーザーにとってさらに強力です。開発業者は低価格を確定させ、貿易政策リスクを軽減するために複数年の供給契約を締結しています。1日当たり4.5〜6.5kWh/m²という豊富な太陽光資源により、多くの欧州連合(EU)サイトよりも40〜60%高い設備利用率が実現し、コスト上のメリットが拡大しています。従量課金制(ペイ・アズ・ユー・ゴー)の資金調達が中小企業や家庭への普及を促進し、投資回収期間を3〜5年に短縮しています。

商業・産業顧客からの企業電力購入契約(PPA)需要

ラゴス、カノ、ポートハーコートの製造業者は、系統停電および不安定なディーゼル価格を回避するために、現地設置の再生可能エネルギーから電力を直接調達しています。典型的な電力購入契約(PPA)は1kWh当たり0.15米ドル未満の固定料金で20年間にわたり、コスト予測可能性を確保しています。グローバル企業は持続可能性の義務を満たし、地元の輸出業者は信頼性の高い電力を競争優位性として活用しています。ナイジェリア電力規制委員会(NERC)の改訂されたミニグリッド規則により、第三者の電力生産者が複数の工場を系統連系させることが可能となり、規模の拡大が改善されています。銀行は、安定した企業キャッシュフローとESG目標に引き付けられ、グリーンローン商品を拡大しています。

農村電化ミニグリッド優遇策

DARESプログラムの7億5,000万米ドルの成果連動型助成金が初期資本ギャップをカバーし、低所得コミュニティでのミニグリッドを実現可能にしています。太陽光・蓄電池ハイブリッドシステムは通常100〜1,000接続に対応し、製粉や冷蔵などの生産的利用負荷に応じて段階的に設定された料金体系となっています。基本消費に対する補助金が手頃な価格を促進し、民間事業者はモバイル決済を通じて85〜95%の収集率を達成しています。標準化された設計と一括調達によりハードウェアコストが低下しています。コミュニティへの持分参加により社会的受容性が向上し、破壊行為リスクが軽減されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 系統不安定性および高い送配電(T&D)損失 | -3.70% | 全国規模、北部配電網では深刻 | 短期(2年以内) |

| 外国為替不足および再生可能エネルギー機器への輸入関税 | -4.10% | 全国規模、機器依存型プロジェクト | 中期(2〜4年) |

| 土地取得およびコミュニティ紛争 | -2.30% | 農村地域、慣習的土地保有制度地域 | 中期(2〜4年) |

| 選挙サイクル中の政策不連続性 | -1.90% | 全国規模、連邦・州の政策調整 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統不安定性および高い送配電(T&D)損失

20%を超える技術的損失と繰り返される系統崩壊が、ユーティリティ規模の展開に対する信頼を損なっています。支払い不足により、2024年には卸売請求書の21%しか決済されず、開発業者のキャッシュフローが逼迫しました。産業顧客が自家発電への移行を進めており、間接的にナイジェリア再生可能エネルギー市場を活性化しています。全国系統の近代化は、SCADA(監視制御・データ取得システム)の導入とスイッチングの自動化を目指していますが、ほとんどのアップグレードは2027年以降の完成が予定されています。再生可能エネルギーと併置された蓄電池が、出力制限リスクを部分的に相殺する収益性の高い系統補助サービス収入を提供しています。

外国為替不足および再生可能エネルギー機器への輸入関税

二重為替レート制度と10〜35%の輸入関税により、機器コストが地域平均より20%以上高くなる可能性があります。[2]Bizcommunity, "Currency Crunch Hits Nigerian Energy Projects," bizcommunity.com 外貨配分の遅延により建設スケジュールが延長され、金利費用が膨らんでいます。国内コンテンツ規制により一部の国内製造・組み立てが求められていますが、国内生産能力は限られています。開発業者は、外国為替レートを確定させるためにオフショアのエスクロー口座やシンジケートのヘッジ手段に頼ることが多いです。州機関による一括調達は若干の軽減をもたらしますが、ギガワット規模のプロジェクトには依然として不十分です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電の優位性が風力エネルギーの台頭に直面

2025年におけるナイジェリア再生可能エネルギー市場の86.90%という水力発電のシェアは、700MWのズングル複合施設などの既存ダムに主に起因しています。このシェアは、≥35%の設備利用率を持つ有利な北部風力回廊での風力容量が年平均成長率87.24%で加速するにつれて低下するでしょう。投資家は大規模ダムと比較して風力エネルギーの立地リスクが低いと認識しており、州が支援する電力購入契約を促進しています。太陽光の普及は、昼間の負荷プロファイルが発電出力と一致してディーゼル運転時間を短縮する商業・産業(C&I)分野で強まっています。バイオエネルギーは中間ベルト農地からの豊富な農業残渣を活用し、農産物加工工場に自家発電電力を供給しています。ジョス高原周辺の地熱見通しは詳細な評価を待っており、初期調査では74MWの回収可能な熱量が強調されていますが、商業的開発は掘削優遇策に依存しています。

容量追加は、レジリエンスを強化する多様化した発電ミックスを指しています。風力開発業者は土地紛争を軽減するためにコミュニティへの持分参加を優先しています。ユーティリティ規模の太陽光は、2024年のインバーターおよび蓄電池への関税免除により支持を得ています。バイオエネルギープロジェクトは農業廃棄物を収益化することでサーキュラーエコノミーの目標に沿っており、新興の海洋エネルギーパイロットは853kmの海岸線に沿った波浪状況を監視しています。したがって、技術ミックスの進化は、資源の希少性ではなく、実証済みの資金調達適格性と確立されたサプライチェーンに依存しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:商業・産業セグメントが市場の進化を牽引

公共事業セグメントは2025年のナイジェリア再生可能エネルギー市場規模の58.45%を占めていますが、流動性の課題と負荷制限がその優位性を侵食しています。製造工場は現在、1〜20MWの太陽光アレイと蓄電池を組み合わせたハイブリッド電力購入契約(PPA)パッケージに署名しており、電力コストの20〜30%削減を実現しています。配電会社は、2024年のナイジェリア電力規制委員会(NERC)指令の下、自家発電の10%を調達しなければならず、そのうち半分は再生可能エネルギーから供給する必要があり、販売戦略を再構築しています。

商業・産業セグメントの成長により設置品質基準が向上し、アフターサービスが向上しています。銀行は外国為替ヘッジと機器ファイナンスをセットにして提供し、中堅企業へのアクセスを拡大しています。住宅の普及は停電を相殺する屋上太陽光が都市中心部でクラスター化しており、モバイルマネーの従量課金制(ペイ・アズ・ユー・ゴー)モデルが支援しています。公共事業は分散型ソリューションと競合するか協力するかを検討しており、一部は余剰エネルギーをフィーダーに注入する独立系電力生産者と収益共有の取り組みをパイロット実施しています。ホイーリング料金と電力購入契約(PPA)執行に関する規制の明確性が、市場の持続的な信頼のために引き続き重要です。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

カノからマイドゥグリにかけての北部州は、1日当たり5.5〜6.5kWh/m²という優れた日射量と広大な土地バンクにより、最も多くのユーティリティ規模の風力・太陽光プロジェクトを引き付けています。330kVバックボーンなどの送電回廊が電力転送を容易にし、知事主導の固定価格買取制度(FIT)がサイト取得を加速させています。ラゴスは2024年電力法を活用して分散型発電ライセンスを効率化し、商業首都を3〜5年の投資回収期間を持つ商業・産業(C&I)設備のハブとしています。地元銀行はESGローンポートフォリオを拡大するためにプロジェクトを共同融資しています。

プラトー、ベヌエ、ナサラワなどの中間ベルト諸州は、中程度の太陽光資源と豊富な農業残渣を組み合わせて、米とキャッサバの工場に電力を供給するバイオエネルギーミニグリッドのクラスターを育成しています。国際ドナーが最終マイル接続を補助し、農村の生産性を向上させています。リバーズ、デルタ、アクワイボム州などのニジェールデルタ諸州は、石油化学複合施設や輸出ターミナルに再生可能エネルギーシステムを統合し、運用上の炭素フットプリントを削減してフレアガスクレジットを獲得しています。

西アフリカ電力プール(WAPP)の下での国境を越えた電力取引により、系統アップグレードが完成した際にナイジェリアの余剰再生可能エネルギーがニジェールおよびベナンに届けられます。州レベルのインセンティブが多様な規制の状況を生み出し、開発業者はさまざまな許可取得スケジュールをナビゲートすることを余儀なくされています。投資家心理は、州エネルギー委員会が明確な系統連系ガイドラインを発行し、土地バンキング支援を提供する地域で最も強い状況です。

競争環境

ナイジェリア再生可能エネルギー市場は、グローバル大手、地域独立系企業、および国家関連企業が市場シェアを争う中で、中程度に分散した状態を維持しています。TotalEnergies、Engie、Scatecは、グローバルポートフォリオを活用して開発金融機関(DFI)から長期融資を確保し、地元のチャンピオンであるDaystar PowerおよびStarsight Energyは、迅速な展開と運用の柔軟性を通じて商業・産業(C&I)顧客を獲得しています。[4]OGPE Africa, "Top 20 Renewable IPPs in Nigeria 2025", ogpeafrica.com North South Power Companyは強固な水力発電基盤を維持し、風力への多様化を進めています。

競争の激化により設計・調達・建設(EPC)マージンが圧迫され、開発、建設、運用・保守(O&M)にわたってリスクを分散できる垂直統合型プレーヤーが有利となっています。JinkoSolarおよびSiemens Energyなどの機器サプライヤーは、中国の競合他社からの価格圧縮と戦っています。ナイジェリア電力規制委員会(NERC)の自家発電制度が新たなサービスモデルを促進しており、エネルギー・アズ・ア・サービス(エネルギー提供型サービス)、ストレージ・アズ・ア・サービス(蓄電提供型サービス)、および運用費用(OPEX)ベースの太陽光リースにより、新規参入者がハードウェアではなく資金調達で差別化することが可能となっています。

プロジェクトパイプラインは系統補助サービス向けの蓄電池を組み込むケースが増えており、電池インテグレーターにとってのホワイトスペースが生まれています。コミュニティミニグリッド開発業者は、プライベートエクイティファンドが魅力を感じる規模のしきい値に達するためにポートフォリオを統合しています。ナイジェリア諸州と外国独立系電力生産者(IPP)の合弁事業が、土地、許可、資本をプールして一方的なプロジェクトリスクを軽減するために生まれています。実績のある履歴が積み重なるにつれ、運用の卓越性を評価する合併や戦略的提携によるコンソリデーションが予想されます。

ナイジェリア再生可能エネルギー産業のリーダー企業

North South Power Co. Ltd

Mainstream Energy Solutions Ltd

Starsight Energy

TotalEnergies SE

Engie SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:ナイジェリアの農村電化機構(REA)が、1GWの太陽光モジュール製造施設を建設するためにInfraCorpおよびオランダ企業SolarGlobe BVとの合弁事業を発表しました。所有権はSolarge(49%)、InfraCorp(26%)、REA(25%)に分割され、REAはSolargeのナイジェリア子会社から5年間で少なくとも年間200MWのモジュールを購入することを約束しています。

- 2025年3月:ナイジェリアはWeLightと2億米ドルの契約を締結し、400のミニグリッドと50のメトログリッドを展開して、農村および準都市地域の150万〜200万人に信頼性の高い電力を供給します。

- 2024年3月:ナイジェリア政府の政府系ファンドが20MWの太陽光発電所を建設することが発表されました。このプロジェクトは、ナイジェリアのエネルギーミックスを多様化し、二酸化炭素排出量を削減することが期待される300MWの太陽光プログラムの第一フェーズです。

- 2023年12月:ナイジェリア・エネルギー委員会(ECN)が、世界風力エネルギー協議会(GWEC)およびナイジェリアの州政府と協定を締結し、ナイジェリアにおける風力エネルギープロジェクトを設立することになりました。

ナイジェリア再生可能エネルギー市場レポートの調査範囲

再生可能エネルギーとは、太陽光、風力、水の動き、地熱などの自然に補充される再生可能な資源から収集されるエネルギーです。

ナイジェリア再生可能エネルギー市場はタイプ別にセグメント化されています。タイプ別では、市場は太陽光、水力、およびその他の再生可能エネルギー源にセグメント化されています。レポートはナイジェリア再生可能エネルギー市場の設置容量と予測もカバーしています。各セグメントについて、市場規模と予測は設置容量(GW)に基づいて行われています。

| 太陽エネルギー(太陽光発電(PV)および集光型太陽熱発電(CSP)) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水式水力発電(PSH)) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 公共事業 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(太陽光発電(PV)および集光型太陽熱発電(CSP)) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水式水力発電(PSH)) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 公共事業 |

| 商業・産業 | |

| 住宅 |

レポートで回答する主要な質問

2031年までのナイジェリア再生可能エネルギー市場の予測容量は?

総設置容量は2026年から2031年にかけての年平均成長率(CAGR)25.58%に支えられ、2031年までに14.07GWに達すると予測されています。

ナイジェリアの再生可能エネルギーミックスの中で最も急成長するセグメントはどれですか?

風力エネルギーは、2031年までに年平均成長率87.24%という最も急速な拡大を示すと予想されています。

ナイジェリアの商業・産業消費者が現地設置の再生可能エネルギーを採用する理由は何ですか?

系統停電を回避し電力コストを削減することを目的としており、ディーゼル自家発電と比較して20〜30%の削減を実現しています。

固定価格買取制度(FIT)はナイジェリアの再生可能エネルギーへの投資をどのように支援しますか?

固定価格買取制度(FIT)は7年間の税制優遇とともに、レベル化コストを低下させ、ユーティリティ規模および分散型プロジェクトの両方の資金調達適格性を向上させます。

ナイジェリアにおける大型再生可能エネルギープロジェクトを遅らせる主なリスクは何ですか?

外国為替不足と輸入関税により、設備投資コストが20%以上上昇し、機器の納品が遅延する可能性があります。

2031年までの普遍的な電力アクセスを支える政策は何ですか?

2025年2月に発行された国家総合電力政策および戦略的実施計画が、完全なアクセスに向けた分散型再生可能エネルギーの展開を規定しています。

最終更新日: