セネガル配電盤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

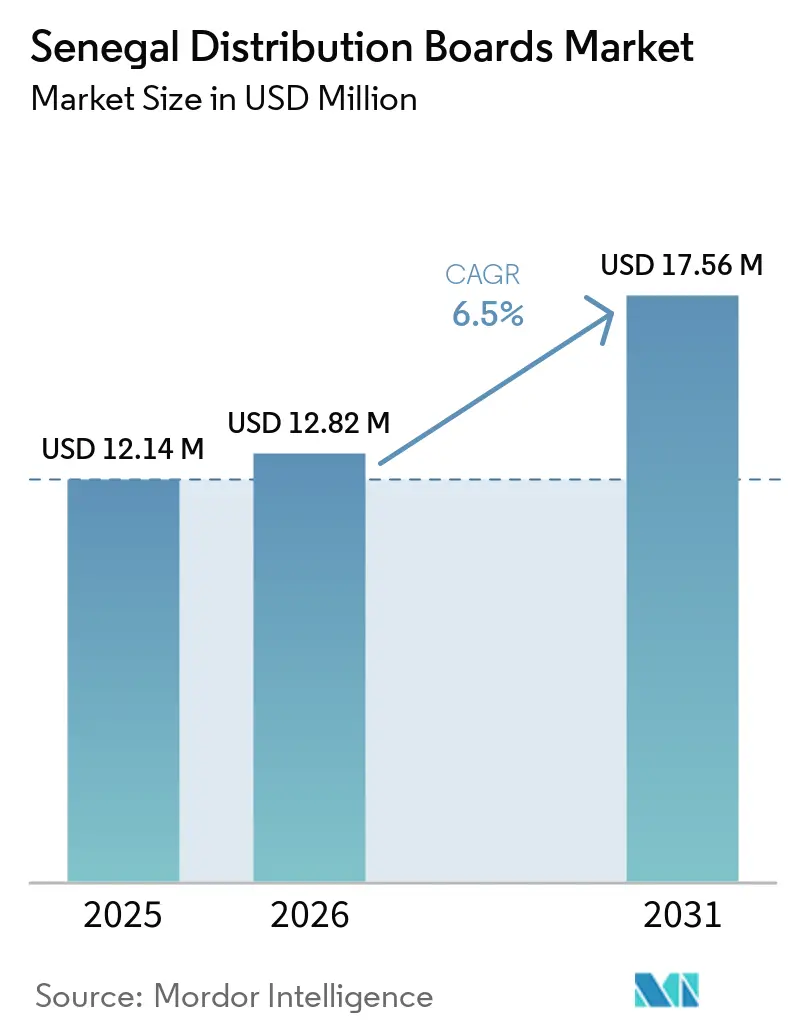

| 基準年の市場規模 (2025) | 12.14 百万米ドル |

| 市場規模 (2026) | 12.82 百万米ドル |

| 市場規模 (2031) | 17.56 百万米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

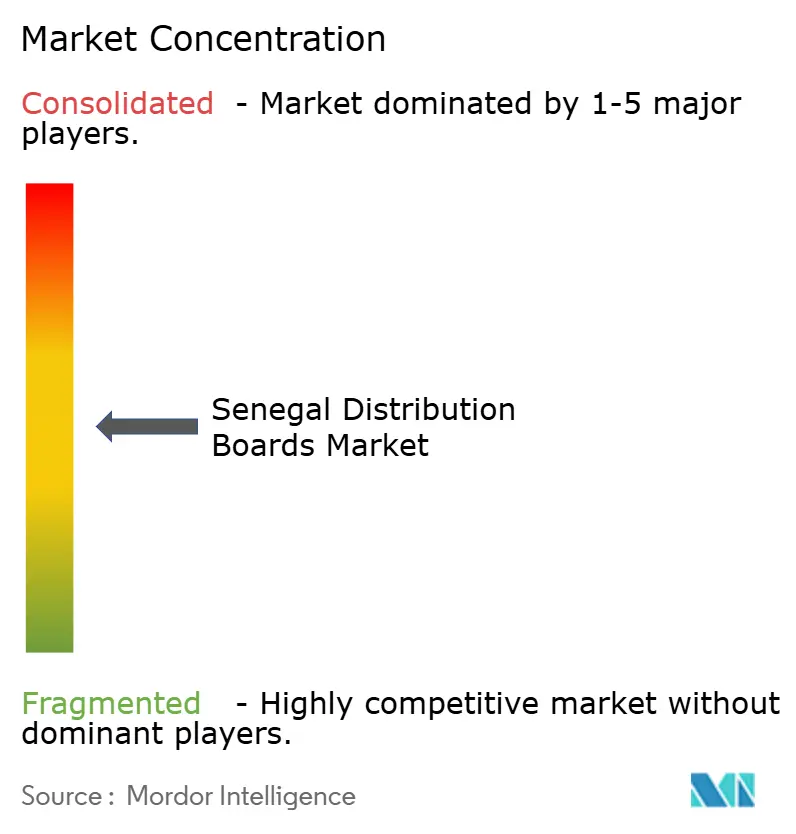

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセネガル配電盤市場分析

セネガル配電盤市場規模は、2025年の1,214万米ドルおよび2026年の1,282万米ドルから、2031年までに1,756万米ドルへと拡大する見込みであり、2026年から2031年の間に年平均成長率(CAGR)6.5%を記録すると予測されています。セネガル配電盤市場は、2025年時点で中圧線21,505km、低圧線25,208km、HTA/BT変電所12,401か所を含む全長46,713kmのSENELEC配電ネットワークに支えられており、定期的な交換・アップグレード需要のための広範な既設基盤を形成しています。[1]出典:SENELEC、「配電ネットワーク統計2025年」、SENELEC、senelec.sn セネガル配電盤市場はまた、新設・改修電力線4,000kmおよび20万世帯接続を目標とする世界銀行支援のPADAESプログラム、ならびにSENELECとの契約に基づき高圧線1,350kmおよび超高圧変電所8か所を設置するVINCI Energiesの取り組みによっても押し上げられています。[2]出典:世界銀行、「セネガル、普遍的電力アクセスに向けて前進」、世界銀行、worldbank.org ダカールおよびディアムニアドウにおける商業建設、経済特区における産業電化、ならびに新たな再生可能エネルギーおよび蓄電プロジェクトが、国内全体で求められる配電盤仕様の幅を広げています。[3]出典:Eiffage、「セネガルにおける発電と蓄電」、Eiffage、app.eiffage.com 市場はまた、輸入依存、沿岸地帯における腐食対策仕様のアップグレード、および電力会社がグリッド管理システムを近代化するにつれて高まる監視対応型配電盤の需要増加によっても形成されています。[4]出典:CVCI、「セネガルおよび西アフリカにおける第三次・産業プロジェクト向けの適合・耐久性のある強電電気設備の構造化と展開」、CVCI、cvci.fr セネガル配電盤市場は、グローバルな相手先ブランド製造業者(OEM)が仕様と認証で競合し、地元の組立業者がコスト重視の受注およびEPC主導のパッケージに対応するため、中程度の分散状態を維持しています。

主要レポートのポイント

- タイプ別では、最終配電盤が2025年のセネガル配電盤市場シェアの46.8%を占め、副主配電盤は2031年にかけてCAGR 7.9%で成長すると予測されています。

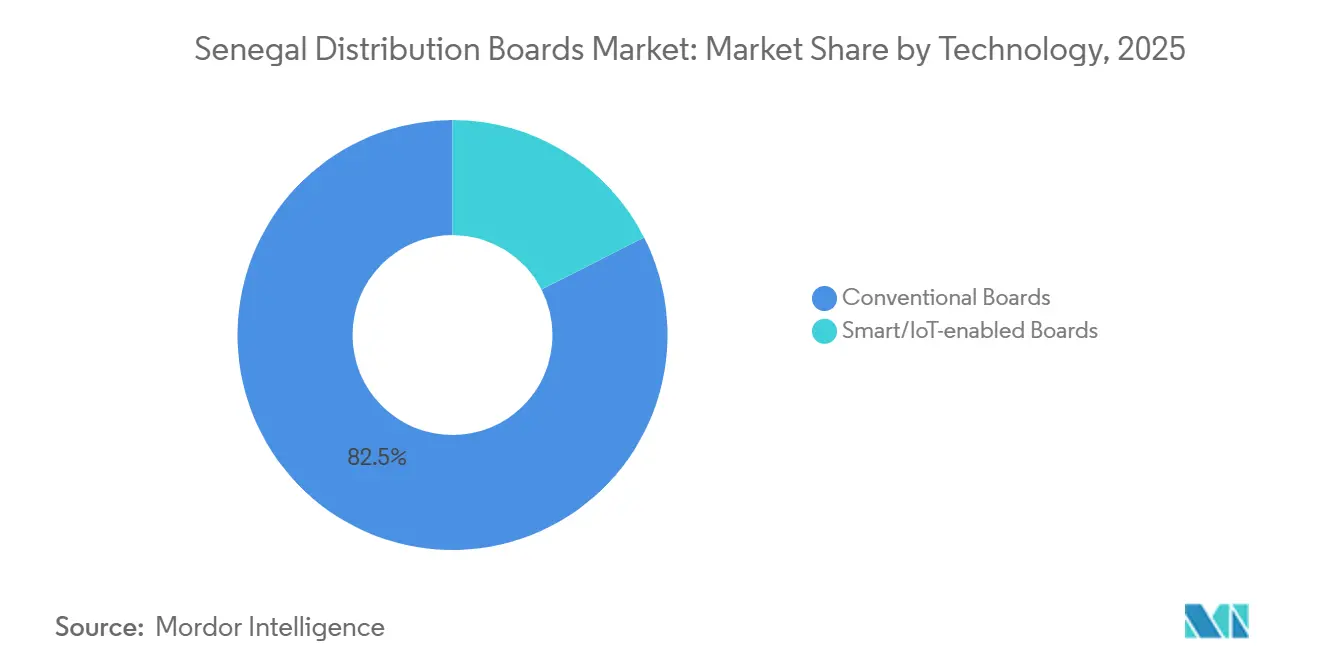

- 技術別では、従来型配電盤が2025年に82.5%のシェアを保持し、スマート・IoT対応型配電盤は2031年にかけてCAGR 11.4%で拡大すると予測されています。

- 取付タイプ別では、壁掛け型パネルが2025年に71.2%のシェアを獲得し、床置き・自立型配電盤は2031年にかけてCAGR 8.1%で成長すると予測されています。

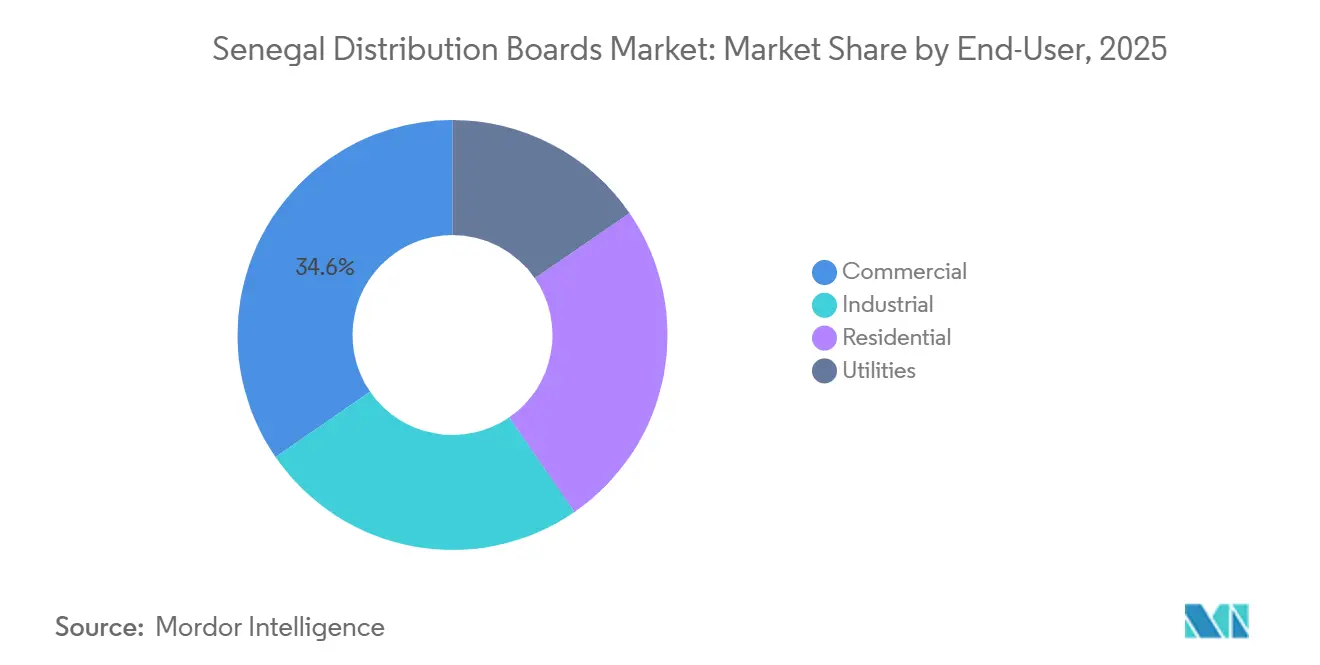

- エンドユーザー別では、商業部門が2025年のセネガル配電盤市場規模の34.6%を占め、電力会社は2031年にかけてCAGR 8.8%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

セネガル配電盤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設および複合用途プロジェクトのパイプライン | +1.4% | ダカール、ディアムニアドウ、サン=ルイ、ティエス | 中期(2〜4年) |

| 商業・産業電化の成長 | +1.2% | ディアムニアドウ経済特区、サンディアラ経済特区、ダカール産業回廊 | 中期(2〜4年) |

| グリッド高密度化および農村・都市周辺部アクセス拡大 | +1.8% | 全国規模、コルダ、セジウ、カオラック、タンバクンダで早期効果 | 短期(2年以内) |

| 再生可能エネルギー・蓄電・ガス火力統合 | +1.0% | サン=ルイ(ガスパイプライン)、コルダ(太陽光+BESS)、全国ガス火力プログラム | 中期(2〜4年) |

| スマートメーター主導のフィーダー監視改修 | +0.6% | 当初はダカール、その後全国中圧ネットワークへ波及 | 長期(4年以上) |

| 地域向け熱帯仕様パネル組立パートナーシップ | +0.5% | ダカール、ティエス、都市周辺産業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッド高密度化および農村・都市周辺部アクセス拡大

グリッド延伸は、セネガル配電盤市場において近期最大の需要促進要因であり続けています。これは、新設の電力線および変電所がいずれも直接的なハードウェア設置ポジションを生み出すためです。世界銀行の「セネガル電力アクセス開発支援プロジェクト(Projet d'Appui au Développement de l'Accès à l'Électricité au Sénégal)」は、新設・改修電力線4,000km、20万世帯接続、および600か所の医療施設の電化を目標としています。2026年4月に承認された追加融第3弾は520万ユーロ(590万米ドル相当)を追加し、アクセス工事への積極的な投資サイクルを延長しています。ミレニアム・チャレンジ・アカウント(MCA)セネガルIIも南部および中部地域に約660kmの中圧線を設置しており、下流の最終配電盤および副主配電盤の既設基盤を拡大しています。農村アクセスプロジェクトでは、標準的な都市仕様ではなく、耐久性が高く低メンテナンスで防塵・防湿性能を備えた配電盤が好まれるため、セネガル配電盤市場はその恩恵を受けています。

建設および複合用途プロジェクトのパイプライン

セネガル配電盤市場はまた、計画的な都市拠点およびサービス主導地区における建設パイプラインの拡大によっても支えられています。ディアムニアドウ国際産業プラットフォームは、専用の30kV電力供給ステーションと、10MWから50MWへと段階的に拡大するネットワーク容量を備えて開発されました。このような施設では、オフィス、ユーティリティルーム、テナントスペース、および付帯施設全体にわたって主配電盤、副主配電盤、最終配電盤が必要となります。複合用途のレイアウトは、1つのサイトで複数の配電盤カテゴリーを1つの統合設置工事の下で必要とするため、プロジェクトあたりの収益も向上します。セネガル配電盤市場は、したがって、ビジネス、ホスピタリティ、物流、および都市ユーティリティ需要を1つの電気的フットプリント内に組み合わせたプロジェクトから恩恵を受けています。

再生可能エネルギー・蓄電・ガス火力統合

新たな発電技術が異なる保護・エンクロージャー基準を要求するにつれ、セネガル配電盤市場は変化しています。SENELECは2025年5月に335MWのベル・エール熱発電複合施設の天然ガス転換を開始し、これにより施設の補助電力配電ニーズが変化しています。Eiffageは2025年10月にセネガル北部で26MWhの蓄電池を備えた16MWpの太陽光発電所を完成させ、専用インバーターおよびバッテリー管理用配電盤を必要とするプロジェクトタイプを追加しました。これらの設備は、標準的な建築設備とは異なる熱的・保護条件下で稼働するため、熱帯仕様、高い保護等級(IP)、および高度に設計されたアセンブリへの需要が高まっています。セネガル配電盤市場は、したがって、基本的な接続成長のみに依存するのではなく、用途特化型の需要をより多く獲得しています。

商業・産業電化の成長

セネガル配電盤市場では、製造能力と電力供給が同時に整備されている回廊において、産業需要が強まっています。ディアムニアドウプラットフォームにはすでに中圧・低圧TGBT(低圧総合配電盤)インフラが含まれており、産業テナント向けに拡張可能な容量が備わっています。産業ユーザーは、大電流対応の主配電盤、下流の副主配電盤、および入居後に生産負荷が変化するたびに繰り返される改修工事を必要とします。これにより、単発受注の電力会社プロジェクトのみよりも安定した調達サイクルが生まれます。セネガル配電盤市場はまた、産業顧客が低初期費用だけでなく、信頼性、サービスサポート、および配電盤の調整を重視する傾向があることからも恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブレーカー・ブスバー・エンクロージャーの輸入依存 | -1.5% | 全国規模、ダカール以外の地方都市で最も深刻 | 中期(2〜4年) |

| 認証および保護協調のボトルネック | -0.8% | 全国規模;SENELECの認定リストが電力会社向け製品を規定 | 長期(4年以上) |

| 沿岸腐食および高温による定格低下コスト圧力 | -0.5% | ダカール、ムブール、サン=ルイ、ジガンショール沿岸回廊 | 中期(2〜4年) |

| ダカール以外でのデジタル配電盤サービスカバレッジの薄さ | -0.4% | 都市周辺・農村地帯;SmartSenカバレッジはダカール限定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブレーカー・ブスバー・エンクロージャーの輸入依存

輸入依存は、セネガル配電盤市場において最も根強い成長阻害要因であり続けています。ほとんどのモールドケースブレーカー、ミニチュアブレーカー、ブスバー、および標準エンクロージャーは、地元の工場が配線・組立・ラベリングを完了する前に輸入されます。これにより陸揚げコストが上昇し、プロジェクト納期が海外製造スケジュールおよび港湾処理に左右されやすくなります。CHINTの2025年上半期報告書は西アジアおよびアフリカを優先拡大回廊として特定しており、これは地域在庫・流通能力がセネガルの中小規模建設業者にとっていかに重要かを示しています。地元組立は対応力を向上させましたが、部品の自給自足には至っていないため、セネガル配電盤市場は依然として脆弱な状態にあります。

沿岸腐食および高温による定格低下コスト圧力

セネガル配電盤市場は、腐食対策が任意ではない沿岸地帯において明確なコスト課題に直面しています。CVCIは、ダカールおよび隣接する沿岸地域では塩分暴露に対するより強固な保護が必要であり、仕様がIP65定格またはステンレス鋼エンクロージャーへとシフトすることが多いと記録しています。セネガルのあるプロジェクト事例では、沿岸熱回収設備にアメリカ鉄鋼協会(AISI)316ステンレス鋼製のIP66およびIP67定格キャビネットが使用されており、環境暴露が材料コストとエンクロージャー品質基準をいかに引き上げるかを示しています。高い周囲温度はまた、エンジニアにブレーカーの定格低下またはフレームの過大設計を強いるため、主配電盤および副主配電盤のアンペアあたりコストが上昇します。セネガル配電盤市場は、したがって、沿岸プロジェクトにおいてより高い価値集中を示す一方、購買者がより高い仕様に抵抗する場合にはマージンが圧縮されるという状況も見られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:最終配電盤が数量を牽引し、副主配電盤がより速い成長を促進

最終配電盤は2025年のセネガル配電盤市場シェアの46.8%を占め、最大のタイプセグメントとなりました。このリードは、住宅および都市周辺部の接続活動から生まれました。これは、新たに追加される世帯または小規模商業施設のそれぞれが、基本的な保護とメーター終端のために最終配電盤を必要とするためです。世界銀行のPADAESプログラムは20万件の新規世帯接続を目標としており、最終配電盤の需要を広範かつ反復的に維持しています。SENELECの低圧ネットワークの既設規模も、既存ノードの大規模な基盤にわたる交換需要を支えています。セネガル配電盤産業において、このセグメントは電化政策と繰り返し発生するハードウェア数量との間の最も明確なつながりであり続けています。

主配電盤は、大型商業ビル、産業施設、および電力会社の設備において引き続き重要であり、これらの施設では受電負荷に高電流処理能力と強固な協調が必要です。ディアムニアドウプラットフォームは、拡大すテナント基盤全体に繰り返し適用可能な構造化された中圧・低圧供給アーキテクチャを使用しているため、参考事例となっています。副主配電盤は2031年にかけてCAGR 7.9%で成長すると予測されており、タイプセグメント内で最も速いペースです。この成長は、病院、産業団地、ホテル、および多層商業ビルにおける階層型電力配電の利用増加を反映しています。Schneider Electricの2025年における西アフリカでのMasterPacT MTZ Activeの発売は、施設が配電盤全体を交換することなくデジタル監視を追加できるため、この改修機会を支援しています。

技術別:従来型配電盤が規模を維持し、スマート・IoT配電盤が成長の方向性を示す

従来型配電盤は2025年の技術セグメントの82.5%を占め、既設基盤全体で支配的な地位を維持しました。セネガル配電盤市場は、農村電化、標準住宅、および軽商業用途において依然として従来型配電盤に依存しています。これらは厳しい予算制約の下で調達・保守が容易なためです。SENELECのネットワークは2025年に12,401か所のHTA/BT(中圧・低圧)変電所を含んでおり、その大規模な既設基盤が標準低圧アセンブリの長い交換サイクルを支えています。デジタル機能がまだ追加コストを正当化しない都市周辺・農村プログラムでは、価格感度も依然として高いままです。セネガル配電盤産業において、スマート配電盤の仕様が広がる中でも、従来型の数量は引き続き重要であり続けるでしょう。

スマート・IoT対応型配電盤は2031年にかけてCAGR 11.4%で成長すると予測されており、技術分野内で最も速い成長率です。MCAセネガルIIは2025年5月に、ダカール以外の30kVネットワーク向けの通信型保護・区分装置についてSENELECエージェントへの研修を開始しました。AkileeのSmartSenプラットフォームはすでにダカールの配電ネットワークを電源変電所からHTA/BTノードまで監視しており、監視インフラの明確な運用モデルを市場に提供しています。フィーダー監視、メーター統合、および遠隔制御が首都以外でも一般化するにつれ、普及が拡大するはずです。セネガル配電盤市場は、したがって、従来型配電盤が規模を担い、スマート配電盤が最も強い成長率を獲得するという分割構造へと移行しています。

取付タイプ別:壁掛け型パネルが大衆市場に対応し、床置き型が産業用途で牽引力を獲得

壁掛け型配電盤は2025年のセネガル配電盤市場規模の71.2%を獲得しており、これは住宅および軽商業需要の比重を反映しています。このフォーマットは、スペース効率とアクセスのしやすさが重要なアパート、診療所、銀行、通信事務所、および小規模サービスビルで標準的に使用されています。ダカールおよびその他の沿岸地域では、腐食暴露が存在する場合、これらの配電盤は標準的な屋内保護レベルからより高いIP定格へとシフトすることが多くあります。Hager Groupの製品ラインナップと西アフリカにおける流通プレゼンスは、この市場セグメントと密接に一致しています。壁掛け型配電盤は、したがって、最も広い需要量の層において安定した役割を維持しています。

床置き・自立型配電盤は2031年にかけてCAGR 8.1%で成長すると予測されており、成長率の面で壁掛け型セグメントを上回っています。これらの配電盤は、高電流レベルとメンテナンスアクセスが不可欠なユーティリティルーム、産業プラント、大型ホテル、およびエネルギー施設で使用されています。セネガル配電盤市場では、産業団地、ガス連携資産、および蓄電システムが稼働するにつれ、この需要がより多く見られるようになっています。CHINTのブークル・ド・フェルロプロジェクトへの参加は、電力会社連携顧客および下流の仕様決定者に対する信頼性を強化し、関連する低圧機会への参入を支援しています。ほとんどの床置き型システムは受注生産であるため、リードタイムの管理がプロジェクト受注における重要な要素であり続けています。

エンドユーザー別:商業セグメントが現在の需要をリードし、電力会社が加速

商業セグメントは2025年のセネガル配電盤市場規模の34.6%のシェアを占め、最大のエンドユーザーカテゴリーとなりました。需要はダカールおよびディアムニアドウに集中しており、ホテル、オフィス、イベント施設、およびサービスビルが国内最大の都市負荷センター周辺に集積しています。商業購買者はまた、基本的な住宅プロジェクトよりも優れたエンクロージャー品質、明確な文書化、および強力なアフターセールスサポートを要求する傾向があります。これにより、承認済みOEM連携組立業者が仕様主導の入札において優位性を持ちます。セネガル配電盤市場、ユニット数が住宅アクセスプログラムより少ない場合でも、このセグメントから安定した価値を引き続き得ています。

電力会社は2031年にかけてCAGR 8.8%で成長すると予測されており、エンドユーザーの中で最も速いペースです。この成長は、新たなフィーダー延伸、変電所パッケージ、およびグリッド強化プロジェクトのいずれもが保護・制御配電盤の専用設置ポジションを生み出すという事実を反映しています。世界銀行のアクセスプログラム、ミレニアム・チャレンジ・アカウント(MCA)セネガルIIのネットワーク工事、およびVINCI Energiesの変電所・電力線契約はいずれも、配電盤の設置または後の交換を必要とする電力会社ノードの数を拡大しています。住宅需要は依然として安定した最終配電盤の数量を支えていますが、インフラ整備がネットワーク全体に全く新しい設備ポジションを追加するため、電力会社はより速く拡大しています。これにより、電力会社の調達は予測期間を通じてセネガル配電盤市場の中心であり続けます。

地理的分析

ダカールおよびグランダカール広域圏は、2026年においてセネガル配電盤市場の主要需要センターであり続けています。このゾーンは、国内で最も密度の高い商業建設活動、最大の民間変電所集積、および最も複雑な電力会社インターフェースを兼ね備えています。SENELECは2025年に全国で8,958か所の公共HTA/BT変電所と3,327か所の民間変電所を報告しており、民間サイト需要の大部分はダカールの第三次産業・産業地区に集中しています。VINCI EnergiesのSENELECとのプログラムは、主要な電力線・変電所工事を通じて新たな都市接続を支える電気的基幹を拡大しています。ダカールの沿岸暴露もまた、多くのプロジェクトをIP65またはステンレス鋼エンクロージャーへと向かわせており、ユニットあたりの価値を高め、サプライヤーへの技術的要求水準を引き上げています。

サン=ルイおよび北部回廊は、セネガル配電盤市場において第二の需要ゾーンとして台頭しています。ブークル・ド・フェルロプロジェクトは、ンジウム、リンゲール、トゥーバ2に3か所の225kV変電所を追加し、北部および内陸地域全体の上流信頼性を強化しました。北部の太陽光・蓄電活動もまた、首都以外での設計された主配電盤および副主配電盤への需要を拡大しています。信頼性が向上するにつれ、下流の低圧拡大が、以前はグリッドアクセスが弱かった地域においてより多くの繰り返し需要を生み出すはずです。

セネガル南部および中部は、アクセスプログラムが分散した地域に移行し、地域グリッド統合が国内インフラの戦略的価値を高めるにつれ、セネガル配電盤市場の成長フロンティアを形成しています。MCAセネガルIIの「プロジェ・アクセ」は、コルダ、タンバクンダ、ファティック、カオラック、セジウにわたって約660kmの中圧配電線を含んでおり、最終配電盤および副主配電盤の既設基盤を拡大しています。世界銀行のガンア川流域開発機構(OMVG)地域相互接続概要および西アフリカ地域電力規制協会(ERERA)の2026年電力市場ガバナンス会議はいずれも、より統合された西アフリカ電力システムを指し示しており、セネガルにおける規格、計量、および保護協調の重要性を高めています。新華社は2026年2月に、Hexing Groupと提携するLivoltek社がSENELECとともにディアムニアドウに合弁会社を設立し、熱帯・塩分条件に適応した機器を共同生産すると報じており、サプライヤーがセネガルをますます地域生産・アクセス拠点として捉えていることを示しています。これらの変化が相まって、地域向けコンプライアンスと現地適応が、セネガルの以前の国内のみの成長段階よりもサプライヤー戦略においてより重要になっています。

競争環境

セネガル配電盤市場は、OEMレベルでは中程度に分散しており、プロジェクト実行レベルではより集中しています。Schneider Electric、Legrand、ABB、Hager、およびCHINTがエンジニア、建築家、および電力会社購買者との仕様競争を行う一方、地元のセネガル組立業者は輸入されたブレーカー、ブスバー、およびエンクロージャーを使用して配電盤を供給しています。この構造により、プレミアムプロジェクトはブランド主導を維持しつつ、コスト重視の受注は地元組立チャネルを通じて処理されます。セネガル配電盤市場はまた、大型の電力会社・インフラパッケージが統合契約として発注されるため、多くの小規模電気市場よりもEPCコントラクターに強い役割を与えています。これにより、調達の影響力はOEM、組立業者、およびターンキープロジェクトマネージャーの間で分散しています。

2025年以降の戦略的動向は、各社がセネガル配電盤市場の次のフェーズに向けてどのように位置づけているかを示しています。Schneider Electricは2025年8月に西アフリカでMasterPacT MTZ Activeを発売し、その改修対応設計は商業・産業施設の老朽化した低圧配電盤に適しています。CHINTはセネガルのブークル・ド・フェルロ送電プロジェクトへの参加を活用して、電力会社連携顧客および下流の仕様決定者に対する信頼性を強化しました。Hager Groupの2024年のAdvizeo買収は、スマートビルディングおよびエネルギー管理能力を拡大し、商業環境における監視型低圧用途を支援しています。これらの動向は、配電盤サプライヤーが機器価格だけでなく、接続機能、プロジェクト実績、およびサービス展開力で競争していることを示しています。

セネガル配電盤市場は、熱帯仕様IEC準拠組立および電力会社監視アーキテクチャと連携できるスマート配電盤においてまだ余地があります。AkileeのSmartSenモデルとSchneiderの改修製品は、配電盤インテリジェンスが価値を付加できる場所を示していますが、ダカール以外への展開は依然として限定的です。VINCI EnergiesとEiffage Énergie Systèmesは、より大規模なSENELECインフラパッケージ内で配電盤を仕様決定・調達するため、引き続き重要な存在です。SENELEC承認要件およびIEC規格への準拠は、実証された文書化と現地実行サポートを持つサプライヤーを引き続き優遇しています。

セネガル配電盤産業のリーダー企業

Schneider Electric SE

Legrand SA

ABB Ltd.

SMART ENERGIES

Brilltech Engineers Pvt. Ltd

- *免責事項:主要選手の並び順不同

地政学的シナリオとセネガル配電盤市場への影響

現在進行中の紛争および貿易再編は、貨物リスク、投入コスト圧力、調達先シフト、および地域統合の変化を通じて、セネガル配電盤市場に影響を与え続けています。以下の表は、情報源のスクリーニング後に残された主要な地政学的要因の方向性を示しています。

紅海危機:電気部品の貨物コスト上昇と納期延長

セネガルはほとんどのブレーカー、ブスバー、およびエンクロージャーを輸入しているため、紅海の海運不安はセネガル配電盤市場にとって現実の外部リスクであり続けています。政治科学フロンティアは、紅海における商業船舶への攻撃が海上輸送フローを混乱させ、輸送時間と保険コストを増加させる迂回を強いたと記録しています。業界専門家は、フーシ派による追加攻撃を受けて2025年7月に紅海通過への関心が再び高まったと報告しており、このリスクが一時的なものではなく継続的であることを示しています。ダカールを拠点とする組立業者にとって、長い輸送サイクルはスケジュールの確実性を弱め、より強い運転資本または地元在庫を持つ企業を有利にします。セネガル配電盤市場は、したがって、国内需要が堅調であっても貨物主導のコストプレミアムに直面しています。

ロシア・ウクライナ戦争:銅・鉄鋼コストが配電盤経済に圧力をかけ続ける

セネガル配電盤市場はまた、銅と鉄鋼がブスバー、配線、ブレーカー接点、およびエンクロージャーの主要投入材であるため、より高い商品コストにも晒されています。ドイツ銀行の2026年商品見通しおよび世界銀行関連の商品解説はいずれも、2026年中の銅価格の継続的な堅調さを指摘し、その後の緩和を見込んでいます。地元組立業者は輸入部品のプライステイカーであり、固定価格契約の下では原材料インフレを容易に吸収できないため、これらの状況はセネガルにおいて重要です。この影響は、銅含有量が多い高アンペア産業・電力会社向け配電盤においてより顕著です。セネガル配電盤市場は、したがって、入札価格が材料コストよりも遅れて動く場合にマージン圧縮に対して脆弱なままです。

地政学的シナリオの影響分析

| 地政学的因 | 影響の方向性 | 市場への影響の大きさ | 主要チャネル | 時間軸 |

|---|---|---|---|---|

| 紅海海運混乱 | マイナス | 高 | サプライチェーンおよび陸揚げコスト | 短期(2年以内) |

| ロシア・ウクライナ戦争と商品コスト圧力 | マイナス | 中〜高 | 投入コストインフレ | 中期(2〜4年) |

| 米中貿易摩擦と調達先転換 | 混在 | 中 | 競争環境と調達 | 中期(2〜4年) |

| 中国のアフリカ向けゼロ関税政策 | プラス | 中 | 調達コスト削減 | 短〜中期(3年以内) |

| サヘル不安定化と地域回廊再編 | マイナス | 低〜中 | 物流とプロジェクト心理 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | ||||

最近の産業動向

- 2026年3月:世界銀行はセネガル電力アクセス拡大プロジェクト(PADAES、P176620)に対して520万ユーロの追加融資を承認し、グリッド高密度化工事と世帯接続目標を延長しました。この追加融資により、HTA/BT変電所設備および最終配電盤の調達が当初のプロジェクト期間を超えて継続されます。

- 2026年1月:CHINTは、SENELECが「プラン・セネガル・エメルジャン」送電拡張の一環として発注した3か所の新設225kV変電所(ンジウム、トゥーバ2、リンゲール)に重要な電力設備を納入しました。2025年に完成し2026年1月に公式発表されたこのプロジェクトは、セネガルの高圧送電セグメントにおけるCHINTの最初の主要電力会社設備実績となり、低圧配電盤仕様受注に向けた信頼性基盤を確立しました。

セネガル配電盤市場レポートの範囲

配電盤は、パネルボード、ブレーカーパネル、または電気パネルとも呼ばれ、電力供給システムの構成要素であり、保護ヒューズまたは回路遮断器を備えながら、電力を補助回路に分配する役割を担う。配電盤市場は、これらのパネルの製造、流通、および販売を含み、住宅、商業、産業、および公益事業セクターにサービスを提供しており、家庭内の小型消費者ユニットから産業施設の大型スイッチボードまで幅広く対応している。

セネガル配電盤市場は、タイプ、技術、取付タイプ、およびエンドユーザーによってセグメント化されている。タイプ別では、主配電盤、副主配電盤、および最終配電盤にセグメント化されている。技術別では、従来型ボードおよびスマート/IoT対応ボードにセグメント化されている。取付タイプ別では、壁掛け型および床置き/自立型ボードにセグメント化されている。エンドユーザー別では、公益事業、産業、商業、および住宅セクターにセグメント化されいる。各セグメントについて、市場規模および予測は価値(米ドル)を基準として算出されている。

| 主配電盤(MDB) |

| 副主配電盤(SMDB) |

| 最終配電盤(FDB) |

| 従来型配電盤 |

| スマート・IoT対応型配電盤 |

| 壁掛け型 |

| 床置き・自立型 |

| 電力会社 |

| 産業 |

| 商業 |

| 住宅 |

| タイプ別 | 主配電盤(MDB) |

| 副主配電盤(SMDB) | |

| 最終配電盤(FDB) | |

| 技術別 | 従来型配電盤 |

| スマート・IoT対応型配電盤 | |

| 取付タイプ別 | 壁掛け型 |

| 床置き・自立型 | |

| エンドユーザー別 | 電力会社 |

| 産業 | |

| 商業 | |

| 住宅 |

レポートで回答される主要な質問

セネガル配電盤市場の現在の市場規模はどのくらいですか?

セネガル配電盤市場規模は、2025年の1,214万米ドルおよび2026年の1,282万米ドルから、2031年までに1,756万米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 6.5%を記録すると予測されています。

2031年までの予測成長率はどのくらいですか?

市場は2026年から2031年の間にCAGR 6.5%で拡大すると予測されています。

セネガルで需要をリードしている配電盤タイプはどれですか?

最終配電盤は、電化とラストマイル接続が大量展開を必要とするため、2025年に46.8%のシェアでタイプ構成をリードしました。

最も速く成長している技術はどれですか?

スマート・IoT対応型配電盤は、監視・通信ニーズの増大に伴い、2031年にかけてCAGR 11.4%で成長すると予測されています。

最も速く拡大しているエンドユーザーはどれですか?

電力会社は、新設変電所、フィーダー延伸、およびグリッドアップグレードが新たな保護・制御ポジションを追加するため、CAGR 8.8%で成長すると予測されています。

ダカールが主要需要センターであり続ける理由は何ですか?

ダカールは、商業プロジェクト、民間変電所、電力会社アップグレード、および沿岸仕様要件の最高集積度を兼ね備えており、数量と価値の両面でリードを維持しています。

最終更新日: