ナイジェリア データセンター冷却市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

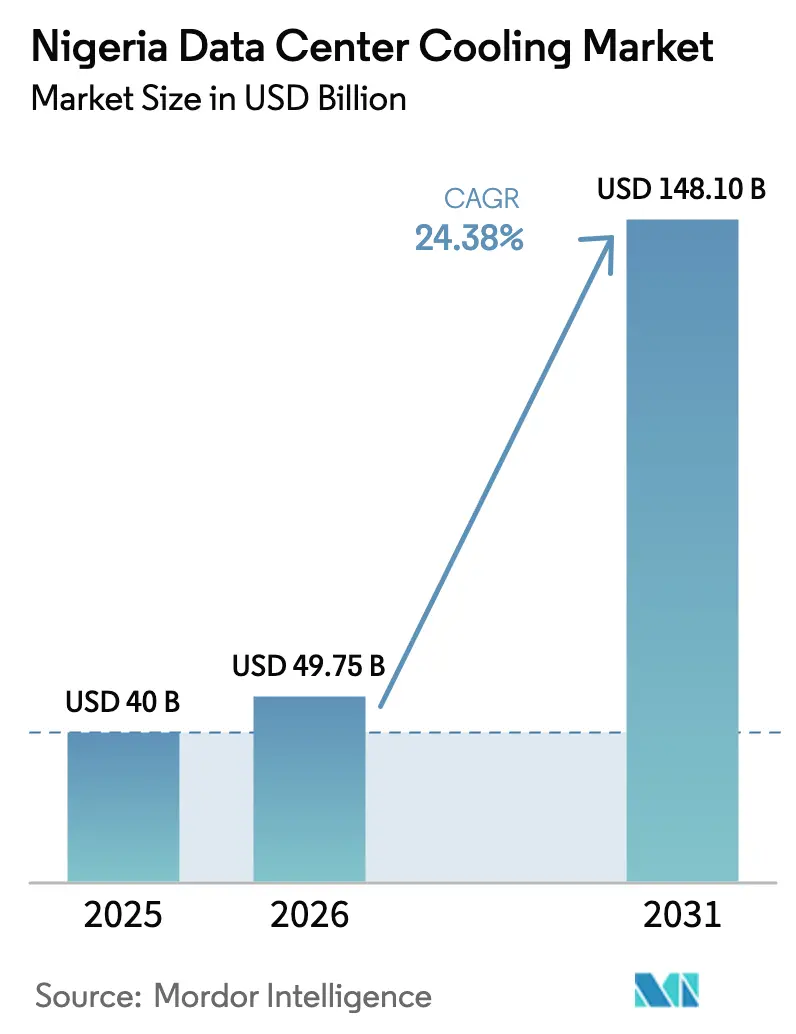

| 基準年の市場規模 (2025) | 40 十億米ドル |

| 市場規模 (2026) | 49.75 十億米ドル |

| 市場規模 (2031) | 148.1 十億米ドル |

| 成長率 (2026 - 2031) | 24.38% CAGR |

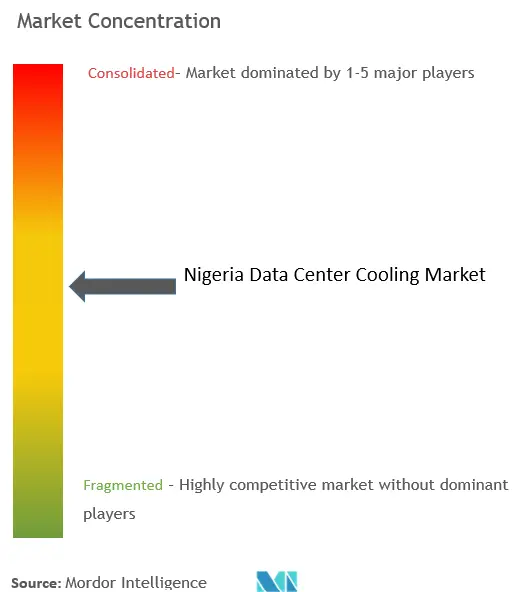

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア データセンター冷却市場分析

ナイジェリア データセンター冷却市場規模は2025年に4,000万米ドルと評価され、2026年の4,975万米ドルから2031年には1億4,810万米ドルに達すると推計され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は24.38%となっています。国家レベルでは、持続的なハイパースケールの設備投資、支援的な財政インセンティブ、および拡大する光ファイバー網がナイジェリア データセンター冷却市場を拡大させる主要な力となっています。燃料補助金撤廃に伴うディーゼル価格の衝撃とグリッドの不安定性が重なり、運用コストを安定させるエネルギー効率の高い熱設計への関心が高まっています。空気ベースシステムは依然として設置容量を支配していますが、AIおよび機械学習の導入によりラック密度が従来のルームレベル冷却の限界を大幅に超えるにつれて、液体技術が普及しつつあります。最後に、グローバルサプライヤーは認定技術者の慢性的な不足に対応するため、買収およびトレーニングアライアンスを通じてローカルプレゼンスを強化しています。

主要レポートの要点

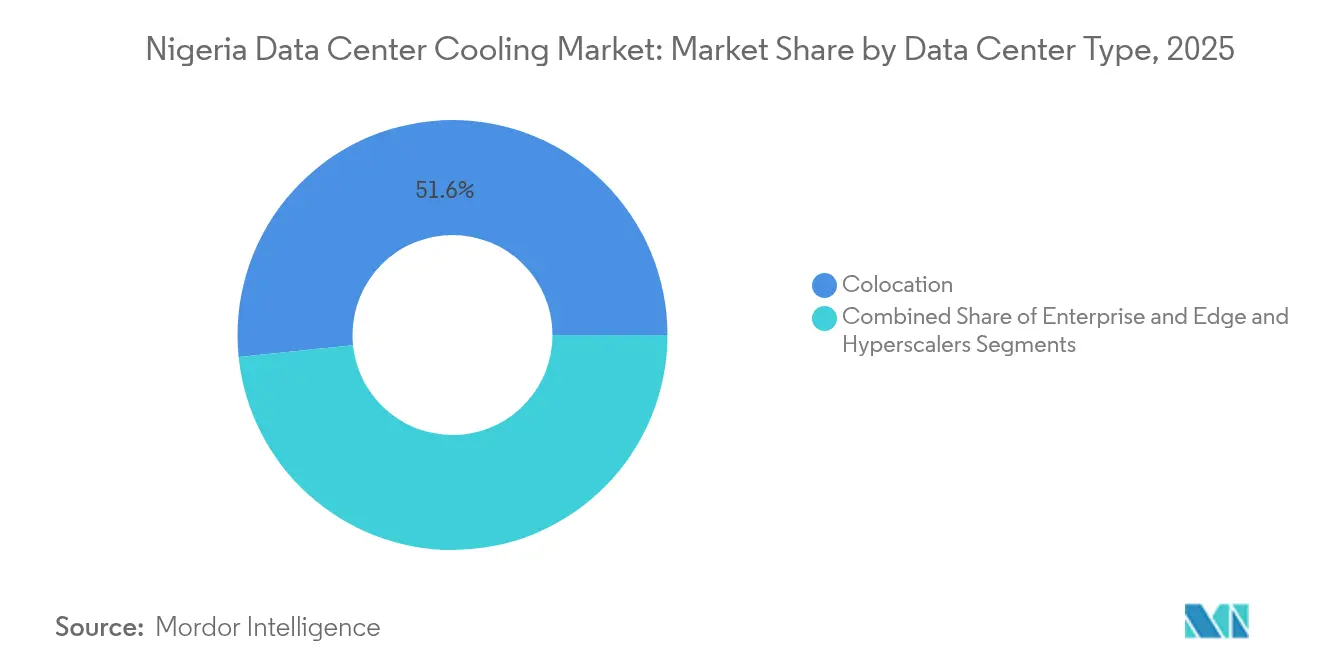

- データセンタータイプ別では、コロケーションが2025年のナイジェリア データセンター冷却市場シェアの51.63%をリードし、ハイパースケーラーは2031年まで27.1%の年平均成長率(CAGR)で成長すると予測されています。

- ティアタイプ別では、ティア3施設が2025年のナイジェリア データセンター冷却市場規模の62.55%のシェアを占め、ティア4サイトは2026年〜2031年の間に26.7%の年平均成長率(CAGR)で拡大する見込みです。

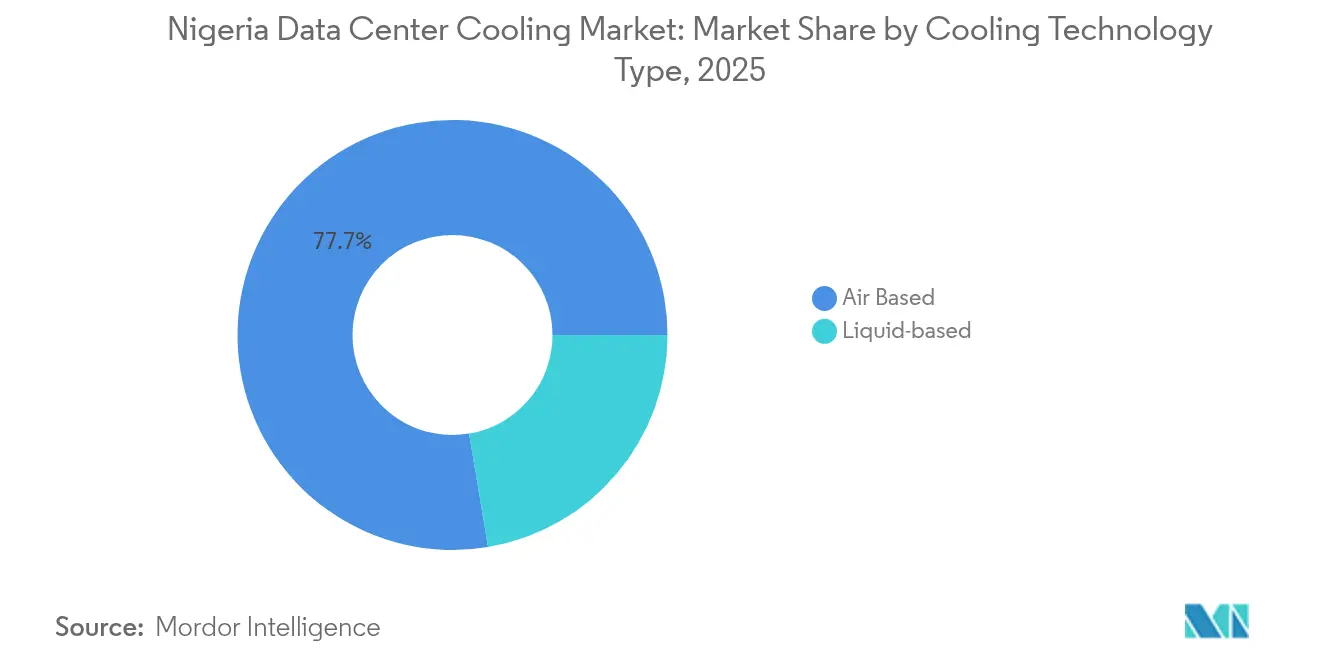

- 冷却技術別では、空気ベースシステムが2025年のナイジェリア データセンター冷却市場規模の77.65%のシェアを占め、液体ベースソリューションは2031年まで28.3%の年平均成長率(CAGR)を記録する見込みです。

- コンポーネント別では、機器が2025年のナイジェリア データセンター冷却市場規模の84.70%を占め、サービスは予測期間中に最も速い26.6%の年平均成長率(CAGR)を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリア データセンター冷却市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルクラウドプロバイダーによるハイパースケール建設の増加 | +6.2% | ラゴス、アブジャ、ポートハーコート | 中期(2〜4年) |

| パイオニアステータスのデータセンタープロジェクトに対する政府の税制優遇措置 | +4.8% | 全国(ラゴス、アブジャでの早期効果) | 短期(2年以内) |

| 光ファイバー陸揚げ局および海底ケーブルの拡張加速 | +5.1% | 沿岸諸州、主にラゴスおよびアクワイボム | 中期(2〜4年) |

| 段階的な燃料補助金撤廃によるディーゼル価格上昇(液体冷却に有利) | +3.9% | 全国、ラゴスで最も顕著 | 短期(2年以内) |

| ハルマッタン沿岸風の気象的優位性 | +2.3% | ラゴスからカラバルまでの海岸線 | 長期(4年以上) |

| ラゴスのフィンテックハブにおけるAI・機械学習ワークロードの増加 | +4.7% | ラゴス都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルクラウドプロバイダーによるハイパースケール建設の増加

マイクロソフト、Huawei、その他のクラウド大手による急速な設備容量の増強により、ナイジェリア データセンター冷却市場全体の電力・冷却仕様が刷新されつつあります。新施設は30〜50 kWのラック密度を前提に設計されており、液体冷却が経済的に合理的な選択肢となっています。メタ社の2Africaケーブルスタブに近接するDigital Reatlyのラゴスのキャリアニュートラルキャンパスは、厳格なサービスレベルアグリーメントを満たす24時間365日の熱信頼性に対する需要を体現しています。[1]デジタル・リアルティ、ラゴスの接続性を拡大, Digital Realty, digitalrealty.com これらの多国籍企業が先進市場のベストプラクティスを展開するにつれて、ローカルのコロケーション事業者はエンタープライズテナントを確保するために冷却設備のアップグレードを迫られています。結果として、機器の組み合わせはリアドア熱交換器、ポンプ駆動冷媒エコノマイザー、AIクラスターに適した浸漬タンクへとシフトしています。ハイパースケーラーの建設は、大容量チラーへの受注量を増加させ、ナイジェリア データセンター冷却市場で活動するOEMに対して持続的な二桁の売上収益の見通しをもたらしています。

パイオニアステータスのデータセンタープロジェクトに対する政府の税制優遇措置

ナイジェリアは適格なデータセンター投資に対して5年間の法人税免除を付与しており、[2]ナイジェリアのファイバー・ロールアウト、2025年2月開始、パンチ、punchng.comこれにより輸入付加価値税(VAT)がなければ長期化していた熱インフラの回収期間が短縮されます。このインセンティブは、初期コストは高いものの生涯電力コストを削減するプレミアム液体冷却アセンブリの採用を促進します。財務モデリングによれば、パイオニア税制優遇措置は実効資本コストを約9〜10パーセントポイント削減し、事業者が基本的な快適性空調ではなくモジュール式チラーや精密インロー式ユニットを選択できる余地を生み出します。早期受益者には、ラゴスのレッキ回廊における新規建設プロジェクトが含まれており、関税の節約が輸入空調・換気・暖房設備に課される7.5%の付加価値税の一部を相殺しています。適格プロジェクトが少ない税負担で済むため、ナイジェリア データセンター冷却市場はより高度な製品を吸収でき、技術の普及が加速します。

光ファイバー陸揚げ局および海底ケーブルの拡張加速

メタ社の2AfricaおよびグーグルのEquianoの上陸により、国際帯域幅が15〜20倍に増加し、海岸線沿いにエッジおよびキャリアニュートラル開発の波が引き起こされています。これらの低遅延ノードは、ビーチ用マンホールに隣接するプレミアム不動産区画に収まる、コンパクトで高効率な冷却フットプリントを必要としています。事業者にとっては、海底バックホールが10 Tbps増加するごとにサーバー稼働率が上昇し、熱密度が高まるため、高度な熱エンベロープへの需要が強まります。その結果、ポンプ補助液体ループ、熱回収チラー、海水エコノマイザーがエッジ設計においてより頻繁に採用されるようになり、ナイジェリア データセンター冷却市場をさらに推進しています。

燃料補助金の段階的撤廃によるディーゼルコスト上昇(効率的な液体冷却に有利)

補助金撤廃後のディーゼル価格の233%上昇により、発電機で支えられたチラーの運用費用が増大しています。[3]液浸冷却による省エネ, 三菱重工業, mhi.com事業者は現在、停電時の燃料燃焼に伴う実質コストと対比させながら、1ラックあたりのエネルギー強度(キロワット時)をベンチマークしています。誘電性流体のコストが高いにもかかわらず、寄生エネルギー消費量を最大94%削減できる浸漬冷却は財務的に魅力的となっています。採用率は、複数時間にわたるグリッド障害が依然として一般的なラゴスで最も急速に上昇しています。液体対応のホワイトスペース設計は、ナイジェリア データセンター冷却市場全体において「あると便利」から取締役会レベルの必須事項へと移行しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不安定なグリッドが冗長コスト層を追加 | -3.2% | 全国、北部諸州で最も深刻 | 短期(2年以内) |

| 輸入空調・換気・暖房設備への7.5%の付加価値税(VAT) | -2.1% | 全国 | 短期(2年以内) |

| 浸漬システム向け認定空調・冷凍技術者の不足 | -2.8% | ラゴス、アブジャ | 中期(2〜4年) |

| ラゴスの地下水塩分が開放ループ冷却を制限 | -1.4% | ラゴスおよび沿岸内陸部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不安定なグリッドが冗長コスト層を追加

ナイジェリアのグリッドは平均5.4ギガワット(GW)しか供給できず、推定42 GWのディーゼル発電容量と対照をなしており、事業者はチラー、ポンプ、コンピューター室空調(CRAH)アレイ全体でN+1またはN+2の冗長性を余儀なくされています。重複ハードウェアにより初期資本コストが40〜60%増加し、床面積の利用効率が低下するため、ナイジェリア データセンター冷却市場への投資家にとってリターンプロファイルが圧縮されます。さらに重要なのは、冗長な液体ループには並列ポンプステーションと電源が必要であり、定期メンテナンスが複雑化することです。この累積的なオーバーヘッドにより、安定したグリッドを持つ市場のピアと比較して、損益分岐点が2年以上遅れる可能性があります。

輸入空調・換気・暖房設備への7.5%の付加価値税(VAT)

高度なコンピューター室空調(CRAH)ユニット、チタン製熱交換器、誘電性液体はほとんど国内で生産されていないため、関税評価により表示価格が即座に7.5%上昇します。パイオニア税制優遇措置後でさえも、多くの新規建設スキームにとって付加価値税(VAT)の負担は回収不能であり、事業者はより長い減価償却スケジュールや低仕様の機器へと誘導されます。したがって、財政的な摩擦はナイジェリア データセンター冷却市場の特にエントリーレベルセグメントにおける単体販売量の直接的な抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションが市場をリード

コロケーションキャンパスは、マルチテナントビジネスモデルが冷却費用をクライアントポートフォリオ全体に分散させることにより、2025年のナイジェリア データセンター冷却市場において51.63%の収益シェアを獲得しました。ハイパースケーラーは絶対的な支出規模は小さいものの、マイクロソフトおよびHuaweiによる確約済みの展開を背景に27.1%の年平均成長率(CAGR)が見込まれています。規模の経済により、コロケーション事業者は個々の企業がコスト的に正当化できない集中型冷水プラントとホットアイルコンテインメントを導入することができます。対照的に、クラウド大手は30 kW以上のラックを維持できる液体フットプリントへと直接移行しており、OEMの平均販売価格軌跡を引き上げています。

テナントミックスの多様化により、コロケーションプロバイダーは単一クライアントの失敗リスクから保護され、複数年にわたる運用・保守契約を締結できるため、ナイジェリア データセンター冷却市場全体で注目されるサービスの上昇を牽引しています。ハイパースケールの新規参入者は、ローカルチームがますます習得しようとしている浸漬槽およびリアドア熱交換器技術の主要な伝道者であり続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアタイプ別:ティア3の優位性とティア4の加速

ティア3設計は、2025年のナイジェリア データセンター冷却市場規模の62.55%を占め、冗長性と管理可能な資本集約度のバランスが取れているため主流の選択肢であり続けています。しかし、政府プロジェクトや金融サービスの義務によって拡大するティア4施設は、26.7%の年平均成長率(CAGR)で急増する見込みです。稼働時間認定のティア4サイトは、チラーからポンプスキッドを経てコンピューター室空調(CRAH)に至るまで完全に重複した冷却系統を必要とし、グローバルベンダーにとってより高いマージンの機器機会をもたらします。

重要な銀行業務およびID管理ワークロードがティア4ホールに移行するにつれて、事業者はモジュール式液体チラーとバッテリーバックアップポンプアレイを導入し、99.995%の可用性を保証しています。このパターンは、高耐障害性の新規参入者に対して稼働率を守るためにエネルギー効率改善の改修を通じて差別化しなければならないティア3施設における継続的なアップグレード需要を生み出しています。

冷却技術別:空気冷却の優位性と液体冷却の加速

コンピューター室空調(CRAH)および水冷式チラーを中心とした従来の空気ソリューションは、2025年のナイジェリア データセンター冷却市場規模の77.65%のシェアを占めました。しかし、2031年までの液体ソリューションの28.3%という急成長は、GPUワークロードおよび補助金撤廃に伴うエネルギー経済性を反映しています。直接チップ冷却プレートおよび単相浸漬タンクは、過剰なファンエネルギーなしに空気では実現できないパフォーマンスである40〜50 kWのラック密度を実現します。

Schneider Electricなどのオリジナル機器製造業者(OEM)は現在、統合リスクを最小化する「リファレンスデザイン」に液体冷却をパッケージ化しています。多くの事業者が空気冷却に慣れ親しんでいる一方で、液体対応として設計される新規ホワイトスペースの割合は急速に増加しており、ナイジェリア データセンター冷却市場内における構造的な転換を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:機器のリーダーシップとサービスの加速

機器は2025年の収益の84.70%を占め、冷却展開の資本集約的な性質を示しています。しかし、サービスは事業者が稼働時間保証契約および最適化監査を求めるにつれて26.6%で複合成長する見込みです。ビル管理システムの相互運用性、CFD(数値流体力学)気流モデリング、液体ループの水処理を中心とした統合作業は、インフレを上回る定期的な手数料を生み出します。液体の採用が拡大するにつれてサービスの複雑性が増大します。事業者は標準的な空調・換気・暖房(HVAC)の能力セット外で、誘電性流体の交換、ポンプシール点検、漏れ検知の校正をスケジュールしなければならないからです。そのため、ベンダーはリモートモニタリングとスペアパーツ保証をバンドルし、ナイジェリア データセンター冷却産業内での定期的な収益ストリームを深化させています。

地理的分析

ラゴスは、西アフリカの接続ゲートウェイおよび金融の中心地としての地位から、2025年の国内需要の約64.20%を占めました。ハルマッタン季節は、コンプレッサーの稼働時間を最大20%削減する予測可能な乾燥した風をもたらしますが、高い地下水塩分により事業者は閉鎖ループ設計を好みます。アブジャは約20.55%のシェアで続いており、より安定したグリッド供給の恩恵を受けていますが、涼しい周囲温度は直接の海底ケーブル陸揚げのなさによって相殺されています。ポートハーコート、アクワイボム、カノなどの二次的なハブは依然として発展途上ですが、光ファイバーの展開がラストマイルのリーチを広げるにつれて、国内の年平均成長率(CAGR)24.38%を上回る予測後成長率を示しています。

北緯10度以北のグリッド不安定性は、複数メガワットのキャンパスの経済性を損ない、事業者はラゴスの冗長な送電回廊に近いエッジサイトを配置する傾向があります。それにもかかわらず、5年以内にオングリッド容量を15 GWに引き上げることを目指す連邦政府のインフラプログラムが内陸部のよりグリーンなフィールドオプションを解放する可能性があります。気候モデリングによれば、カドゥナの平均湿球温度はピーク夏季に沿岸ベンチマークより2〜3°C低く、信頼性の高い電力が実現した際に4〜5%低いPUE(電力使用効率)に換算される可能性があります。

ラゴス以外の大都市がバックボーン接続を強化するにつれて、エンタープライズおよび公共セクターのワークロードが地理的に分散し、より小さなキロワット規模ながら依然として高度な冷却を必要とするマイクロエッジポッドが生まれます。この分散化は、ナイジェリア データセンター冷却市場全体においてモジュール式の工場統合型冷却スキッドの長期的な販売量成長を支援します。

競合状況

ナイジェリア データセンター冷却市場は依然として適度に分断されており、収益シェアが20%を超えるベンダーは存在しません。グローバル大手のSchneider Electric、Vertiv、Johnson Controlsがプレミアムセグメントを支え、グローバルサプライチェーンと最近の買収を活用して液体冷却ポートフォリオを強化しています。Schneiderによる2024年のMotivaireの8億5,000万米ドルでの買収は、同社のポンプおよびCDU(冷却配布ユニット)の専門知識を即座に向上させ、VertivによるBiXinの大容量チラー知的財産の2024年の買収はHPC(高性能コンピューティング)顧客向けのオプションを強化しました。

競争上の動きは現在、垂直統合を中心に展開されており、OEMはパフォーマンスを保証する設計・建設・運用契約でハードウェアを補完しています。VertivとNVIDIAの設計協力は、電力と冷却の共同エンジニアリングがAI展開の販売サイクルを加速させることを実証しています。地域の空調・換気・暖房(HVAC)企業は依然として既存設備の改修工事を受注していますが、輸入関税の逆風と技術者不足により規模が制限されています。IceotopeやAsetekなどの新興の破壊者は、サービス能力のボトルネックを克服するためにローカル技術者アカデミーに投資しており、このアプローチにより2028年までに液体カテゴリーで二桁のシェアを獲得できる可能性があります。

購買決定がステッカー価格よりも総所有コストおよびアフターサービスサポートに基づくようになっているため、エネルギー節約保証とともに機器を融資するベンダーが競合他社を凌駕する可能性が高いです。活発なプロジェクトパイプラインは、OEM主導のファイナンシングが2025年〜2027年の間に最大7,500万米ドルの新規チラーおよび浸漬システムを引き受け、ナイジェリア データセンター冷却市場のサービス中心の収益モデルへのシフトを強化することを示唆しています。

ナイジェリア データセンター冷却産業のリーダー企業

STULZ GmbH

Vertiv Group Corp.

Schneider Electric SE

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Schneider ElectricとNVIDIAは、1ラックあたり132 kWに対応する液体冷却型AIファクトリーの設計図を共同エンジニアリングするための戦略的パートナーシップを発表しました。

- 2025年5月:Digital Reatlyは2Africaケーブルシステムに直接接続された新しいミートミールームを追加し、ラゴスキャンパスを拡張しました。

- 2025年4月:Equinixは高効率冷却を備えたマルチテナント容量を追加するLG2.3ラゴス拡張を稼働させました。

- 2025年5月:Schneider Electricは、アフリカを対象とした冷却設備ラインを含むグローバル製造設備のアップグレードに7億米ドルを誓約しました。

- 2025年2月:ナイジェリア政府は、エッジデータセンターへの投資を支援するための全国光ファイバープログラムを開始しました。

- 2024年12月:Vertivは高性能コンピューティング(HPC)冷却サービスを強化するためにBiXin Energyの遠心式チラー技術を買収しました。

- 2024年12月:Huaweiはナイジェリアに新しいクラウドリージョンを開設し、大規模な精密冷却が必要となりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ナイジェリアのデータセンター冷却市場を、ナイジェリア国内にある専用データセンター内のラックから熱を放散する、工場で製造されるすべての空気および液体システム、関連制御、オンサイトサービスと定義しています。パッシブエアフロー、チップ直下ループ、浸漬槽、格納通路、チラー、CRAH/CRACユニット、リアドア熱交換器、関連監視ソフトウェアが含まれる。

適用除外:テレコムハット、放送シェルター、その他データセンター以外のエッジエンクロージャーに設置された冷却装置はカウントされない。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケーラー(自社所有およびリース)

- エンタープライズおよびエッジ

- コロケーション

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- 冷却技術別

- 空気ベース冷却

- チラーおよびエコノマイザー(直膨(DX)システム)

- コンピューター室空調(CRAH)

- 冷却塔(直接冷却、間接冷却、二段式冷却を含む)

- その他

- 液体ベース冷却

- 浸漬冷却

- 直接チップ冷却

- リアドア熱交換器

- 空気ベース冷却

- コンポーネント別

- サービス別

- コンサルティングおよびトレーニング

- インストールおよび導入

- 保守およびサポート

- 機器別

- サービス別

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ラゴスとアブジャの施設管理者、西アフリカをカバーする機器ベンダー、国際的な設計施工請負業者、現地の規制当局にインタビューを行っています。このような対話を通じて、設置されたIT負荷、標準的なラックの電力密度、ディーゼルの使用パターン、達成可能なPUEを検証し、二次データによって残されたギャップを埋めるとともに、モデルの仮定を明確にしています。

デスクリサーチ

私たちは、国家統計局のエネルギーデータ、ナイジェリア通信委員会の容量申告、ナイジェリア気象庁の気温シリーズ、税関の出荷記録、アフリカデータセンター協会の白書など、公的な柱から始めます。企業の提出書類、プロジェクトのEIA報告書、評判の高い報道機関は、建設コスト、PUE目標、ハイパースケールの発表などを示し、導入時期の指標となる。厳選された有料リソース、請負業者の収益についてはD&B Hoovers、ディールフローについてはDow Jones Factivaが、財務的なクロスチェックを提供している。このリストは例示であり、数字を確定する前に、さらに多くのオープンソースと有料ソースを確認する。

マーケット・サイジングと予測

当社では、設置されたIT負荷、平均ラック密度、一般的なPUE、および機器のASPから冷却費用を再構築するトップダウン式の需要プールを導入しています。さらに、選択的なボトムアップ・サプライヤーのロールアップとチャネル・チェックにより、その裏付けを行います。設置メガワット、ラック電力密度の推移、ディーゼル価格の推移、平均周囲温度、通信データトラフィックの増加などの主要変数から多変量回帰を行い、2025-2030年の値を予測する。ベンダーのロールアップで小規模プロジェクトが見落とされた場合は、建築許可証から得られた比率がギャップを埋める。

データ検証と更新サイクル

出力は、2段階のアナリスト・レビューを通過し、出荷データとエネルギー・ベンチマークとの差異スクリーニングを行い、異常値がプリセット・バンドを超えた場合は専門家に再連絡する。報告書は12ヶ月ごとに更新され、重要な政策や投資イベントが発生した際には中間調整が行われるため、顧客は最新の見解を得ることができる。

モルドールのナイジェリア・データセンター冷却ベースラインが揺るがない理由

各社が独自の範囲、変数、リフレッシュ・リズムを選択するため、公表されている見積もりは異なる。機械インフラ全体を見積もる会社もあれば、設備のみ、あるいはサービスのみを報告する会社もある。

ここでの主なギャップドライバーは、競合他社が電力ハードウェアを冷却に組み込んだり、輸入ターンキーパッケージから高いASPを適用したり、プロジェクトを遅らせた2024年のディーゼル価格ショックを調整せずに2023年のビルドをベースとして使用したりすることである。Mordorのベースは、2024年の現場データを使用し、冷却を独立したコストセンターとして扱い、毎年リフレッシュすることで、バランスの取れた2025年の数字を作り出している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1億460万米ドル(2024年) | 地域コンサルタントA | 設置工賃と発電機の熱回収ループを含む;平均ラック負荷18kWを想定(当社検証では11kW |

| 1億5000万米ドル(2024年) | 業界誌B | テレコムシェルターの改修をカウントし、現地の輸入関税の割引なしにグローバルASPを使用する |

この比較から、モルドールインテリジェンスは、適切な資産バウンダリーと現場でテストされた変数を選択することで、意思決定者が明確な指標をトレースし、新規建設がオンラインになったときに再現できる透明性の高いベースラインを提供できることがわかる。

レポートで回答される主要な質問

ナイジェリア データセンター冷却市場の現在の規模はどれくらいですか?

市場は2026年に4,975万米ドルと評価され、2031年までに1億4,810万米ドルに達すると予測されています。

最も成長が速い冷却技術はどれですか?

浸漬冷却や直接チップ冷却などの液体ベースソリューションは、AIワークロードの拡大に伴い、2031年まで28.3%の年平均成長率(CAGR)で成長すると予測されています。

ナイジェリアでハイパースケール事業者が液体冷却を好む理由は何ですか?

ディーゼル価格の上昇と高密度GPUラックにより、エネルギー効率の高い液体アーキテクチャは施設のライフサイクル全体にわたってよりコスト効率が高くなります。

ラゴスの気候は冷却設計にどのような影響を与えますか?

ハルマッタン風と沿岸温度により、コンプレッサーの稼働時間が短縮され、空調・換気・暖房(HVAC)エネルギーを最大20%削減するフリーエアモードが実現します。

冷却投資を支援する規制上のインセンティブは何ですか?

パイオニアステータスの税制優遇措置は、適格なデータセンタープロジェクトに対して最大5年間の法人所得税減免を付与し、高度な冷却機器の回収期間を短縮します

浸漬システムのより広範な採用を妨げる要因は何ですか?

認定空調・冷凍(HVAC-R)技術者の不足により、試運転のタイムラインが長引き、人件費が上昇し、強い需要にもかかわらず展開速度が遅くなります。

最終更新日: