オランダのデータセンターネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

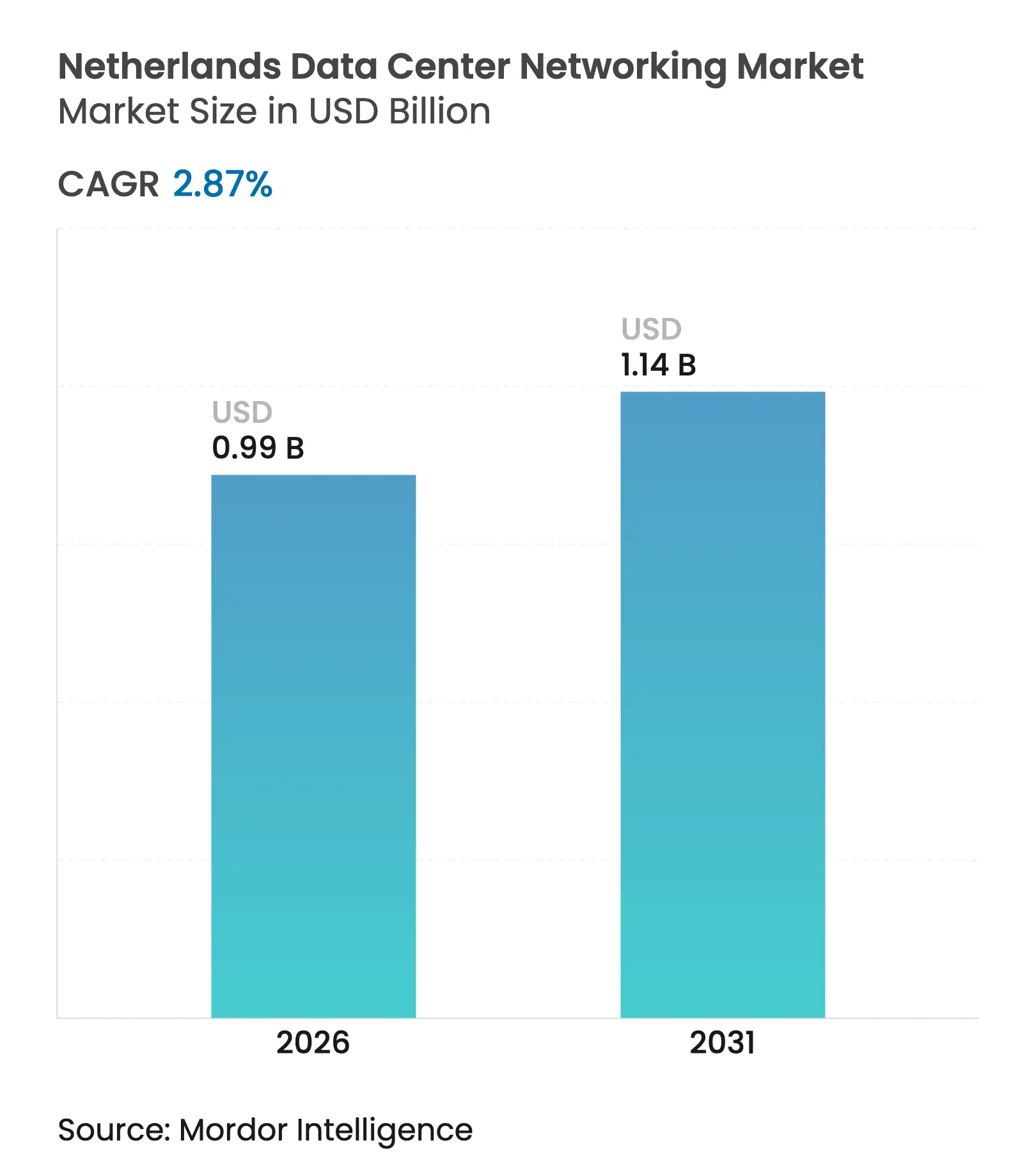

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.14 十億米ドル |

| 成長率 (2026 - 2031) | 2.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダのデータセンターネットワーキング市場分析

オランダのデータセンターネットワーキング市場規模は2026年に9億9,000万USDと推定され、2025年の9億6,000万USDから成長し、2031年には11億4,000万USDに達する見込みで、2026〜2031年の期間にCAGR 2.87%で成長します。この安定した軌跡は、系統混雑規制、窒素排出上限、および限られた土地利用可能性によって形成された成熟した市場環境を反映しています。それでも、400Gおよび800G光インターコネクトへのシフト、エッジコンピューティングの展開、持続可能性義務が、アムステルダムの200施設超からなる密集したクラスター全体の設備投資の優先事項を再編しています。製品販売が引き続き優勢ですが、事業者がスキル不足と規制の複雑さに直面する中で、マネージドサービスおよびプロフェッショナルサービスはより速いペースで成長しています。高速化アップグレード、AIワークロードのトラフィックパターン、およびフリーエアクーリングの利点が、オランダのデータセンターネットワーキング市場を着実かつ堅調な成長軌道に維持しています。

主要レポートの要点

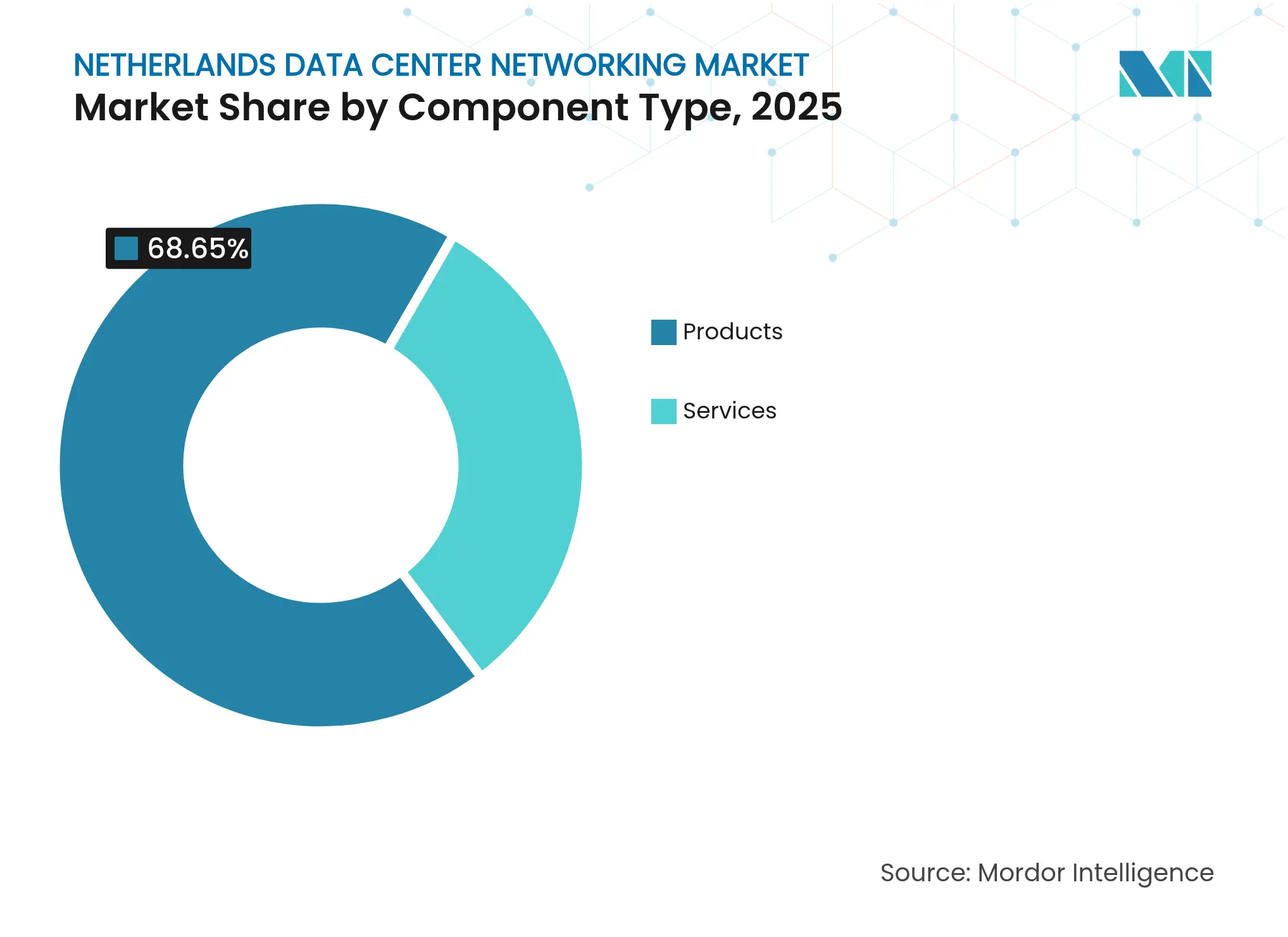

- コンポーネント別では、製品が2025年の収益の68.65%を占め、サービスは2031年にかけてCAGR 6.18%で拡大しています。

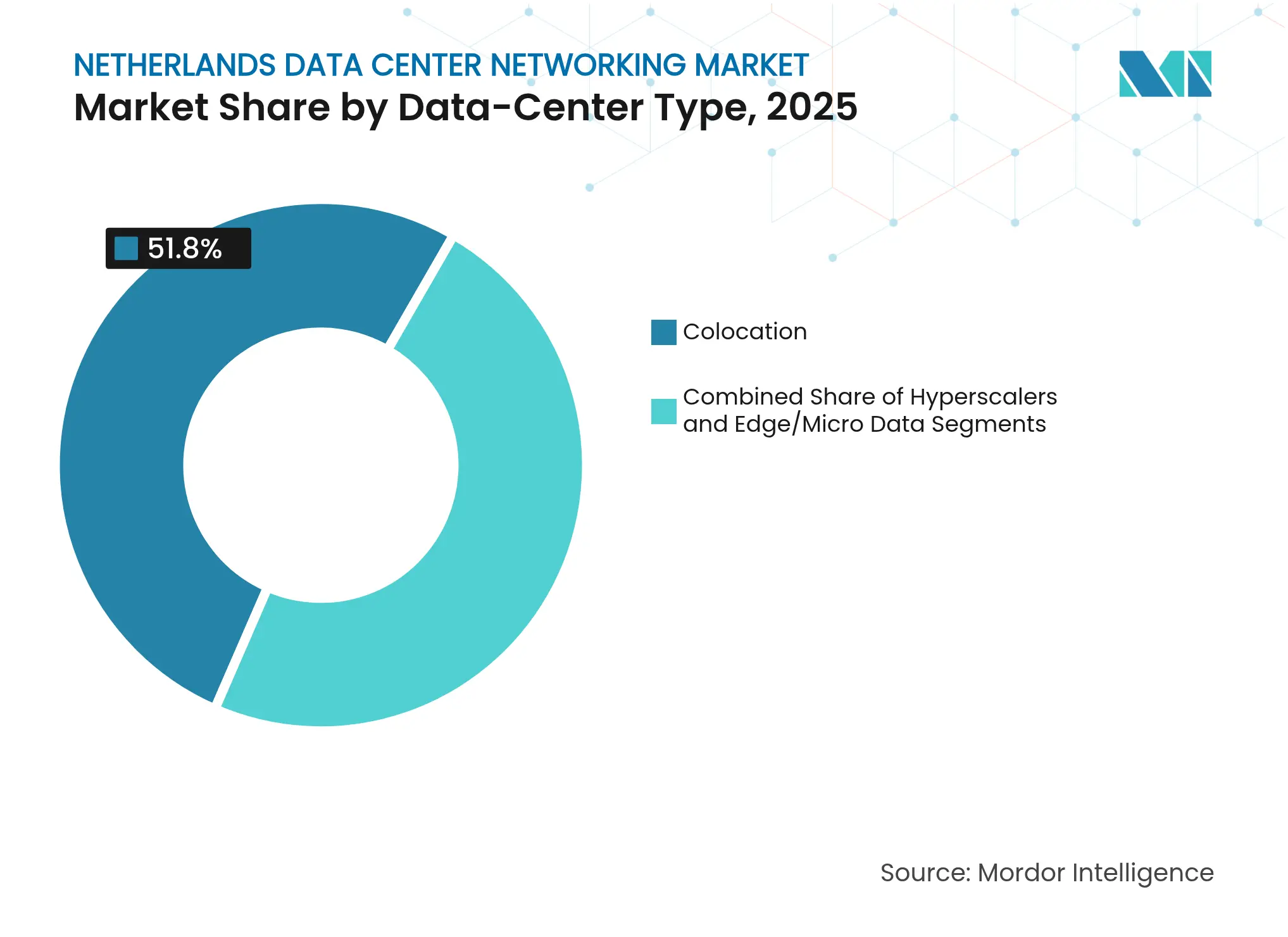

- データセンタータイプ別では、コロケーションが2025年のオランダのデータセンターネットワーキング市場シェアの51.80%でトップとなり、ハイパースケーラーおよびクラウドサービスプロバイダーは2031年までに最速の8.07% CAGRを記録しています。

- エンドユーザー別では、IT・通信が2025年の収益シェアの33.10%を占め、ヘルスケアおよびライフサイエンスはCAGR 5.52%で成長する見込みです。

- 帯域幅別では、50〜100 GbEリンクが2025年のオランダのデータセンターネットワーキング市場規模の35.90%を占め、100 GbE超の導入はCAGR 7.19%で増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダのデータセンターネットワーキング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドストレージの利用増加 | +0.8% | 全国、EU全域への波及 | 中期(2〜4年) |

| バックアップおよびストレージの需要増加 | +0.6% | アムステルダム首都圏 | 短期(2年以内) |

| ハイパースケール施設の拡張 | +0.5% | アムステルダム地域 | 長期(4年以上) |

| エッジコンピューティングの採用拡大 | +0.7% | 全国主要都市 | 中期(2〜4年) |

| 政府の「デジタルゲートウェイ」インセンティブ | +0.4% | 全国 | 長期(4年以上) |

| 寒冷気候によるフリーエアクーリングの実現 | +0.3% | 北部州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドストレージ利用の増加

ハイブリッドおよびマルチクラウドプラットフォームへの企業移行により、トラフィックフローが南北方向から東西方向に転換し、事業者はスイッチングファブリックと光バックボーンのアップグレードを余儀なくされています。同州におけるGoogleの継続的な設備投資は、建設モラトリアムにもかかわらず、ハイパースケールへの持続的な信頼を裏付けています。新しいクラウドノードには、400Gでのライン速度暗号化が可能なソフトウェア定義ネットワーキングアプライアンスの需要を高める自動化、マルチテナントセグメンテーション、ゼロトラストオーバーレイが必要です。これらの要件により、オランダのデータセンターネットワーキング市場は、地域ゾーンと国境を越えた取引所を相互接続できる高帯域幅・低レイテンシー設計に向けて確固たる方向性を維持しています。

バックアップおよびストレージの需要増加

デジタル・オペレーショナル・レジリエンス法(DORA)が2025年1月に施行され、EU全域の22,000の金融機関に対してより厳格な目標復旧時間を課しています。オランダの銀行は、ローカルデータ主権条項を満たすために、国内の本番サイトと災害復旧サイト間に冗長な100 GbEレプリケーションリンクへの投資を加速しています。同時に、ヘルスケアプロバイダーはセカンダリクラウドにデータセットをストリーミングする継続的データ保護アーキテクチャを採用し、総帯域幅を引き上げ、スイッチポート密度を800 GbEに向けて押し上げています。これらのコンプライアンス主導の転送により、社内チームがマルチクラウドフェイルオーバーメッシュのエンジニアリングに迅速にスケールできないため、サービス収益が加速しています。

ハイパースケール施設の拡張

70 MWを超えるプロジェクトへの上限により、ハイパースケーラーはラックあたりのコンピューティングを最大化し、レガシーホールを液冷AIクラスターで改修することを余儀なくされています。そのためには、400Gおよび800Gでの短い光接続、より高密度なリーフスパインファブリック、および高度な輻輳管理テレメトリーが必要です。Iron Mountainのアムステルダムにおける最新の10 MWホールは、ネットワーキング機器がRUあたり最大4 Tb/sを提供し、不動産の制約を軽減することで、コンパクトな再生可能エネルギー駆動の拡張が実現可能であることを証明しています。[1]Iron Mountain、「Iron Mountainがアムステルダムのデータセンターキャパシティーを拡張」、ironmountain.comしたがって、オランダのデータセンターネットワーキング市場は、制約された建設サイクルの中でもハイパースケーラーの購買力の恩恵を受けています。

エッジコンピューティングの採用拡大

モバイル通信事業者はロッテルダム、ユトレヒト、アイントホーフェンに5Gスタンドアロンコアとマルチアクセスエッジコンピューターノードを拡張しています。KPNは、ワークロードをローカルで実行することで5ミリ秒未満の往復レイテンシーを実証しましたが、これは温度変動に耐え、48 VDC電源を受け入れる堅牢なサブラックスイッチなしには達成できない指標です。企業はこれに追随し、自律ロボット向けのリアルタイム分析を実現するために工場内にマイクロデータセンターを展開しています。各サイトは引き続きアムステルダムのインターネットエクスチェンジとピアリングするため、ネットワーク事業者は分散ファブリックを管理するための集中型オーケストレーションを統合し、マネージドサービスの需要を促進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練ネットワーキング専門家の不足 | -0.7% | 全国、アムステルダムで深刻 | 中期(2〜4年) |

| オランダのエネルギー料金の高騰 | -0.5% | 全国 | 短期(2年以内) |

| 窒素排出許可の遅延 | -0.4% | 全国 | 長期(4年以上) |

| 光トランシーバーサプライチェーンの地政学的リスク | -0.3% | EUに焦点を当てたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練ネットワーキング専門家の不足

オランダはEU内で最も高い不足職種比率に直面しており、ソフトウェア定義ネットワーキングエンジニアや光レイヤースペシャリストもこれに含まれます。事業者はコンフィグレーション作業のアウトソーシングと、アプリケーションポリシーをスイッチ設定に変換するインテントベースの自動化ツールの採用によって対応し、サービス市場の急成長を促進しています。この人材不足は労働コストを引き上げ、移行プロジェクトを長期化させ、オランダのデータセンターネットワーキング産業がリフレッシュサイクルを加速する能力を抑制しています。

オランダのエネルギー料金の高騰

住宅・商業用の電力価格は2024年に401 EUR/MWhまで急騰し、2025年に卸売価格は緩和したものの、ボラティリティーは依然として高い水準にあります。そのため、データセンター事業者はトランシーバーおよびASICレベルでの消費電力を精査し、DSPベースの部品の半分未満の消費電力しか必要としないリニアプラガブル光学部品を優先しています。高い電力料金は最も電力消費の大きい1.6 Tb/sスイッチシリコンの即時採用を抑制し、帯域幅移行曲線の上端を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:インフラの複雑化に伴いサービスが加速

サービスセグメントは、事業者が人材不足とコンプライアンス負荷を補う中、2031年にかけてCAGR 6.18%を達成します。マネージドネットワークサービスは現在、プロアクティブ監視、ファームウェアライフサイクル管理、ゼロトラストセグメンテーションをバンドルしています。コンサルティング部門は、新規建設許可を取得せずにコールドプレートクーリングを改修し、400Gファブリックを統合する方法についてハイパースケーラーに助言しています。設置チームは、今後10年後半に向けてシームレスな800Gロールアウトを可能にするために、8レーン並列ファイバーで事前ケーブリングされたスパインリーフアーキテクチャを展開しています。一方、スイッチ、ルーター、光トランシーバーがオランダのデータセンターネットワーキング市場のあらゆるリフレッシュの中核であり続けるため、製品は2025年収益の68.65%を維持しています。

AIファブリックアップグレードの需要が5ナノメートルASICを使用した51テラビットスパインスイッチの購入を加速させる一方、フィールドプログラマブルDPUカードはCPUコアからセキュリティをオフロードしています。ハードウェアに紐づくオランダのデータセンターネットワーキング市場規模は2025年に6億6,000万USDに相当しますが、サービスマージンはより速く上昇し、従量課金モデルへの事業者の選好を強化しています。レイヤー2/3の運用のアウトソーシングをこれまで躊躇していた企業は、アムステルダムとフランクフルト間でAZあたり20ミリ秒未満のレイテンシーを保証する共同管理契約を積極的に採用しています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

エンドユーザー別:ヘルスケアの変革がネットワーキング需要を牽引

IT・通信はハイパースケーラーのリフレッシュサイクルと通信事業者の5Gバックホールアップグレードにより、2025年支出の33.10%を占めました。銀行・保険会社はDORAへの準拠のために予算を加速させ、決定論的な100 GbEパスで接続されたデュアルアクティブデータセンター向けに資金を配分しています。しかし、ヘルスケアセクターは欧州保健データスペースの下でEU全域の電子カルテ相互運用性を実装する病院により、CAGR 5.52%を記録しています。毎日5 TBを超える診断画像転送を保護するために、安全で低パケットロスのファブリックが必須となっています。

ライデン・バイオサイエンスパークのライフサイエンス系ラボはゲノム解析用GPUクラスターを備えたマイクロデータセンターを展開し、レガシー10 GbEリンクに負荷をかけるエッジからコアへのトラフィックを生み出しています。したがって、集約レイヤーにおける100 GbEへのアップグレードは、オランダのデータセンターネットワーキング市場において最も急成長しているニッチ成長ベクトルの一つを代表しています。政府部門は、2028年に到来するポスト量子暗号化義務を見越して量子安全VPNゲートウェイを採用し、マネージドセキュリティプロバイダーに有利に働く複雑さの層をさらに追加しています。

データセンタータイプ別:制約にもかかわらずハイパースケーラーが加速

コロケーションは2025年の収益の51.80%を維持しており、主権ホスティングを求める企業クライアントがA10環状道路沿いのニュートラル施設を好んでいます。事業者はAMS-IX、DE-CIX、LINXへの冗長な400Gパスを追加して多国籍クライアントにサービスを提供しています。しかし、ハイパースケーラーおよびクラウドプロバイダーは既存キャンパスを改修する中で最速の8.07% CAGRを記録しています。CoreWeaveの22億ユーロに及ぶ欧州拡張計画はアムステルダムをGPU密集型ポッドの配置先として指定しており、ラックあたり30 kWをダイレクト・トゥ・チップクーリングで供給しています。各ポッドには超低レイテンシー800Gファブリックが必要であり、平均ポート速度を地域標準より大幅に引き上げています。

エッジおよびマイクロデータセンターはモバイルタワーハブ近くの5 kW〜15 kWフットプリントで普及し、EricssonおよびNokiaのMECプラットフォームをホスティングしています。これらは25 GbEまたは50 GbEのトップオブラックスイッチと100 GbEアップリンクを選択しており、オランダのデータセンターネットワーキング産業が中帯域幅帯でのボリュームを維持しながらAI主導のハイエンドニーズに備える様子を示しています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

帯域幅別:高速移行がAIインフラを加速

100 GbEを超えるリンクはGPUクラスターがAIトレーニングファブリック内でロスレスイーサネットを必要とするため、CAGR 7.19%で成長しています。データセンター相互接続向けに1波長あたり1.6 Tb/sを実現するCienaのWaveLogic 6 Extremeは、サイエンスパークおよびスキポール・レイクに終端するメトロ光ファイバールートの需要を促進しています。一方、50〜100 GbEは2025年のオランダのデータセンターネットワーキング市場規模の最大35.90%を占めており、テナントが段階的にアップグレードするコロケーションのホワイトスペース内で主に使用されています。

10 GbE未満はプログラマブルロジックコントローラーのレイテンシーがスループットよりも重視される連続製造プラントで継続して使用されています。しかし、電力効率の高いリニアプラガブル光学部品が上位レーンへのTCO利得を促進し、交換サイクルを加速させています。2つの明確な購入コホートが浮上しています:仮想デスクトップおよびストレージレプリケーショントラフィック向けに25 GbEから50 GbEを購入するコスト最適化企業と、マイクロバースト輻輳をマッピングするSRv6テレメトリーを備えた400Gまたは800Gを採用するAI集中型テナントです。

地理的分析

アムステルダムは欧州のデジタルゲートウェイとしての地位を維持し、2025年に200施設以上をホスティングし、ITロードが1,000 MWを超えています。この地域クラスターは北欧全体で1ミリ秒未満の往復レイテンシーを提供する3つの主要インターネットエクスチェンジの恩恵を受けており、コンテンツデリバリーネットワークとパブリッククラウドノードにとって主要な誘致要因となっています。しかし、系統混雑により、新規ライセンス申請者は窒素中立性を証明することが求められ、事業者は増分的なハイパースケーラーラックを相殺するためにバッテリーストレージと太陽光発電アレイを同一立地で設置しています。

首都圏外では、フローニンゲンとドレンテが豊富な風力発電と低い平均気温を活用した持続可能なビルトゥスーツ立地として自らを位置づけています。フリーエアクーリングは年間9ヶ月にわたって稼働し、PUEを1.15未満に抑え、スイッチとルーターにより多くの電力を配分する余裕を生み出しています。アイントホーフェンのブレインポート地域は半導体産業にサービスを提供するエッジコンピューターラボに注力しており、ベルギーとドイツへの近接性からオランダとEUの両方の主権フレームワークに準拠したマルチクラウドルーティングアーキテクチャが必要です。

より広いEUスケールでは、DORAと欧州保健データスペースの下での越境規制の調和が最低セキュリティベースラインを引き上げています。これらの義務により、オランダの事業者は暗号化、トークン化、セグメンテーションなどのサービスオーバーレイを光レイヤーに組み込むことを促進されています。国際投資家も注目しており、Apollo Global Managementが欧州大陸のコロケーション資産に参入したことは、許認可の逆風にもかかわらず、オランダのデータセンターネットワーキング市場が接続密度と再生可能エネルギーアクセスにより戦略的重要性を維持していることを強調しています。

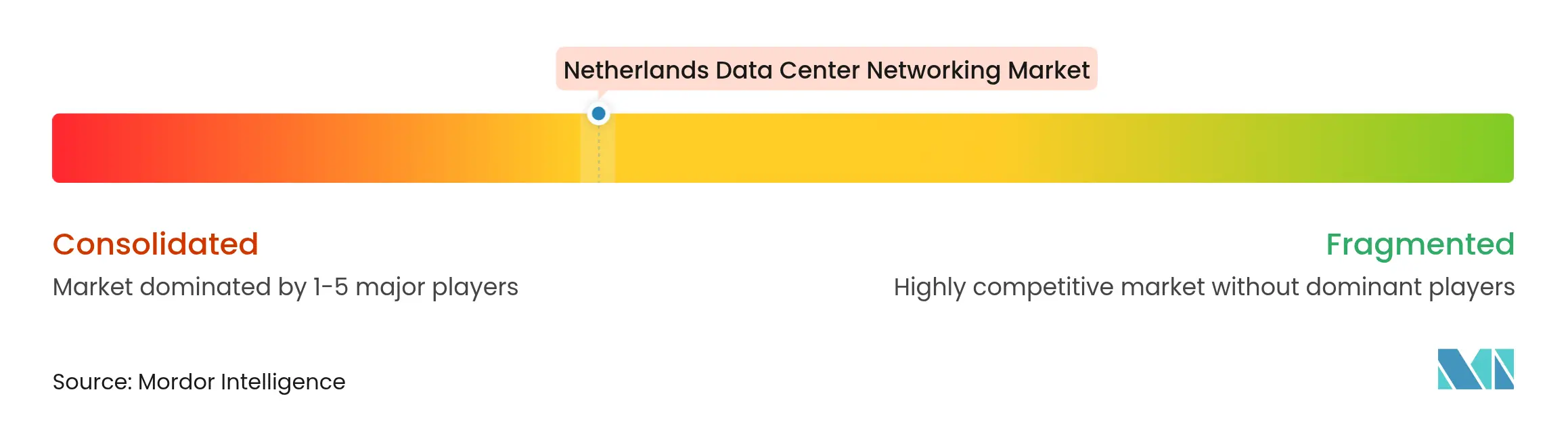

競合環境

ベンダーエコシステムは、確立された機器メーカーとクラウドネイティブソフトウェアスペシャリストを融合させています。従来のスイッチサプライヤーはAIテレメトリーエンジンとゼロトラスト機能をASICに直接組み込むことでシェアを防衛し、追加プローブの必要性を削減しています。2024年にEUが承認したHPEによるJuniper Networksの140億ユーロの買収により、統合エンティティはキャンパス、データセンター、クラウドファブリックにまたがるワンストップ型プラットフォームとして即座に位置づけられました。競合他社はIEEEの外部システム接続ロードマップで強調されているように、光I/Oをスイッチパッケージに統合することで対応しています。

ホワイトボックスODMは51テラビットチップと400G DR4プラガブルを対象としたハイパースケーラー改修内での設計を獲得しています。しかし、サービス収益は、マルチベンダーファブリックを管理し、深刻な人材不足の中でアップタイムSLAを保証するグローバルシステムインテグレーターにシフトしています。持続可能性の差別化が激化しており、ベンダーはリニアドライブ光学部品による45%のエネルギー節約を主張し、独立した監査人が認証したカーボンダッシュボードを提供しています。上位5社の合計は支出の約55%を占めており、適度に集中した分野を反映しながらも、エッジ特化型スタートアップがニッチシェアを獲得する余地を残しています。

マネージドサービスプロバイダーは自動化プラットフォームを活用してマルチクラウドの複雑さを軽減しています。その提供内容は、デイ2ネットワークコードアップグレードパイプラインからDORAの証拠要件を満たすコンプライアンス対応構成テンプレートまで多岐にわたります。光トランシーバーサプライチェーンが地政学的に誘発された輸出規制に対処するにつれ、調達戦略は長期契約の下でボリュームを保証できるベンダーを優先し、オランダのデータセンターネットワーキング市場内の購買行動をさらに形成しています。

オランダのデータセンターネットワーキング産業のリーダー企業

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks, Inc.

Dell Technologies Inc.

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Iron Mountainはアムステルダムのデータセンターキャパシティーを10 MW拡張し、全て再生可能エネルギーで賄い、高密度ネットワーキングアップグレードを強化しました。

- 2025年5月:NTT DATAは2027年まで続くオランダの首都圏サイトを含む100億USD規模のグローバルデータセンター建設プログラムを発表しました。

- 2025年4月:Colt Technology Servicesはアムステルダムの物件を含む8つの欧州データセンターをNorthCに売却し、地域キャパシティーを25 MW追加しました。

- 2025年3月:CienaはAIおよびクラウド相互接続の需要を対象としたWaveLogic 6 Extreme 1.6 Tb/sコヒーレント光学部品を発表しました。

- 2025年1月:デジタル・オペレーショナル・レジリエンス法(DORA)が施行され、EU金融機関に対するICTリスクガバナンスが強化されました。

- 2025年12月:Westcon-ComsторはJuniper Networksと提携し、AWS MarketplaceよりEMEA全域でAIネイティブネットワーキングの採用を加速させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、オランダのデータセンターネットワーキング市場を、国内にある商用、コロケーション、ハイパースケール、エッジデータセンター内のサーバ、ストレージアレイ、セキュリティアプライアンス、外部キャリアを結びつける全てのハードウェア、ソフトウェア定義制御、サポートサービスと定義している。イーサネットスイッチ、ルータ、SAN ファブリック、ADC、SDN コントローラ、オプティカルインターコネクト、ネットワークセキュリティデバイス、関連するライフサイクルサービスを対象としており、これらは全て収益ベースで測定される。

除外範囲:オフィス環境のみで展開される構内LAN機器や、純粋な電気通信のコアネットワークやアクセスネットワークは、このモデルから除外される。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーションデリバリーコントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義ネットワーキング(SDN)コントローラー

- 光インターコネクト

- サービス

- 設置および統合

- トレーニングおよびコンサルティング

- サポートおよび保守

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- 政府・防衛

- メディア・エンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造・産業

- その他エンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー・クラウドサービスプロバイダー

- エッジ・マイクロデータセンター

- 帯域幅別

- 10 GbE以下

- 25〜40 GbE

- 50〜100 GbE

- 100 GbE超

詳細な調査方法とデータの検証

一次調査

オランダのコロケーションオペレーター、クラウドアーキテクト、光モジュールサプライヤー、アムステルダム、フローニンゲン、アイントホーフェンの地域システムインテグレーターに話を聞いた。利用率、ポート密度のシフト、販売価格に関する彼らの洞察は、重要なギャップを埋め、初期の机上調査結果を確認した。

デスクリサーチ

当社のアナリストは、オランダ統計局(CBS Statistics Netherlands)、オランダデータセンター協会(Dutch Data Center Association)、RIPEアトラス・トラフィック・プローブ(RIPE Atlas traffic probes)、ACMエネルギー・ファイリング(ACM energy filings)、HS-8517スイッチング・ギアのユーロスタット貿易コード(Eurostat trade code for HS-8517)のオープンデータセットから調査を開始した。ダウ・ジョーンズ・ファクティバからは、企業の10-K、ベンダーの価格リスト、ニュース・アーカイブが出荷額に反映され、クエステルの特許動向からは、今後400Gの設計が増加する可能性が示唆された。D&B Hooversの収益分割とIMTMAのコストベンチマークは、企業レベルの色彩を加えた。ここに挙げた情報源は例示であり、その他多数の情報源がデータ収集、検証、明確化をサポートしている。

マーケット・サイジングと予測

トップダウンの構成は、DDAから報告されたラック数から始まり、加重ポート密度と検証されたASPを乗じて2025年の支出を生成する。スイッチ、オプティクス、ネットワークファイアウォールについては、サプライヤーのロールアップで合計をクロスチェックする。主な変数には、IT 設置電力 (MW)、25-100 GbE ポートシェア、HS-8517.62 ギアの輸入額、データセンターの電気料金、SDN 採用率が含まれる。ARIMA オーバーレイを用いた多変量回帰により、これらのインプットを 2030 年まで拡張し、その後シナリオ分析によりエネルギーキャップ政策ショックを調整する。エッジサイトデータの欠落などのボトムアップのギャップは、インタビュー中に収集されたマネージドサービスの課金プロキシによって埋められている。

データ検証と更新サイクル

出力は、過去のDDA支出に対する差異スキャン、複数アナリストによるピアレビュー、一次ソースとのコールバックチェックを通過する。モデルは12ヶ月ごとに更新され、マテリアル・ビルドやポリシー・イベントによって中間更新が行われる。

オランダのデータセンター・ネットワーキング・ベースラインが信頼される理由

公表されている推定値が乖離しているのは、計算を始める前から調査範囲、通貨ベース、コンポーネントバスケットが異なっているためである。さらに、2つの要因、すなわち、想定されるASPの低下とリフレッシュの頻度が、しばしばその溝を広げている。

ギャップの主な要因

一部の出版社では、学内LANや仮想化ソフトウェアをバンドルしているため、合計が膨らんでいる。

また、ヨーロッパの成長率をオランダに当てはめて、系統接続の上限や窒素規制を考慮しないモデルもある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.96億米ドル | モルドール・インテリジェンス | - |

| 1.37億米ドル(2024年) | グローバル・コンサルタンシーA | ネットワークソフトウェアとグローバルASPの平均を含む。 |

| 1.02億米ドル | 地域コンサルタントB | トレーニング&コンサルティング収入をカウント、ユーロベース、為替調整前 |

この比較から、モルドールの規律あるスコープ選択、変数追跡、年次リフレッシュが、クライアントがプランニングに信頼できる透明で再現可能なベースラインをもたらすことがわかる。

レポートで回答される主要な質問

オランダのデータセンターネットワーキング市場の現在の規模はいくらですか?

オランダのデータセンターネットワーキング市場規模は2026年に9億9,000万USDで、2031年までに11億4,000万USDに達する見込みです。

オランダ市場で最も成長の速いセグメントはどれですか?

サービスは、事業者が管理、コンプライアンス、自動化タスクをアウトソーシングするにつれ、2031年にかけて最高の6.18% CAGRを記録しています。

100 GbE超のリンクはどのくらいの速度で成長していますか?

100 GbEを超えるポートはAIトレーニングクラスターとデータセンター相互接続アップグレードによって牽引され、CAGR 7.19%を記録しています。

ヘルスケアがネットワーキング機器の成長する購買者となっている理由は何ですか?

欧州保健データスペース規制は相互運用可能な電子カルテを義務付けており、病院が安全で高帯域幅のファブリックを展開することを促しています。

DORAが支出に与える影響はどのようなものですか?

DORAは金融機関に対してデュアルサイトのレジリエンスとリアルタイム監視を維持することを求め、決定論的な100 GbEレプリケーションリンクとマネージドコンプライアンスサービスへの需要を高めています。

エネルギー料金が機器選択に与える影響はどのようなものですか?

高騰するオランダの電力コストにより、ビットあたりの消費電力を低減するリニアプラガブル光学部品とエネルギー効率の高いスイッチの採用が促進されています。

最終更新日: