ネオペンチルグリコール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネオペンチルグリコール市場分析

ネオペンチルグリコール市場規模は、2025年の17.6億米ドルから2026年には18.2億米ドルへと成長し、2026年から2031年にかけてCAGR 5.24%で2031年までに23.5億米ドルに達すると予測されています。ネオペンチルグリコール市場は、高性能ポリエステル樹脂における同材料の役割によって支えられており、その分子構造が過酷なコーティンシステムにおける耐熱性、耐候性、および長い耐用年数に寄与しています。揮発性有機化合物排出に関する規制圧力は、特に規制遵守と耐久性のある表面性能を必要とするコーティング用途において、市場を粉体および水性配合物へと向かわせています。BASFによる2025年10月の中国における生産能力増強と低炭素フットプリント製品グレードの発売は、ネオペンチルグリコール市場における競争が規模と低炭素製品ポジショニングという二つの面で進展していることを示しています。2026年に欧州および北米で発表された価格引き上げは、需要破壊の大きな兆候なく吸収されており、現在の性能要件下では代替が限られている樹脂およびコーティング分野におけるネオペンチルグリコール(NPG)への安定した下流依存を示唆しています。市場はまた、断熱材および潤滑剤用途からも支持を得ており、これらの分野では熱安定性、配合効率、および炭素文書化が先進エンドユーザー市場全体のサプライヤー選定においてより重要になっています。

レポートの主要ポイント

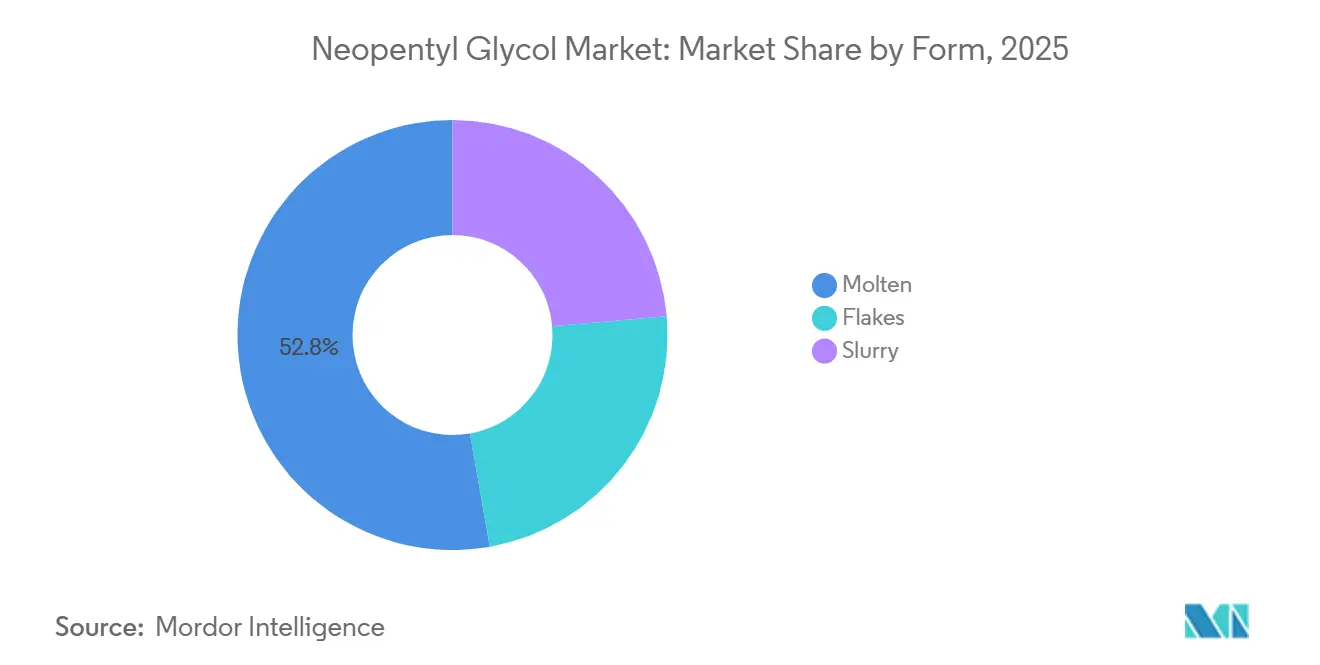

- 形態別では、溶融が2025年の売上高の52.78%を占め、スラリーは2031年にかけてCAGR 5.82%で拡大すると予測されています。

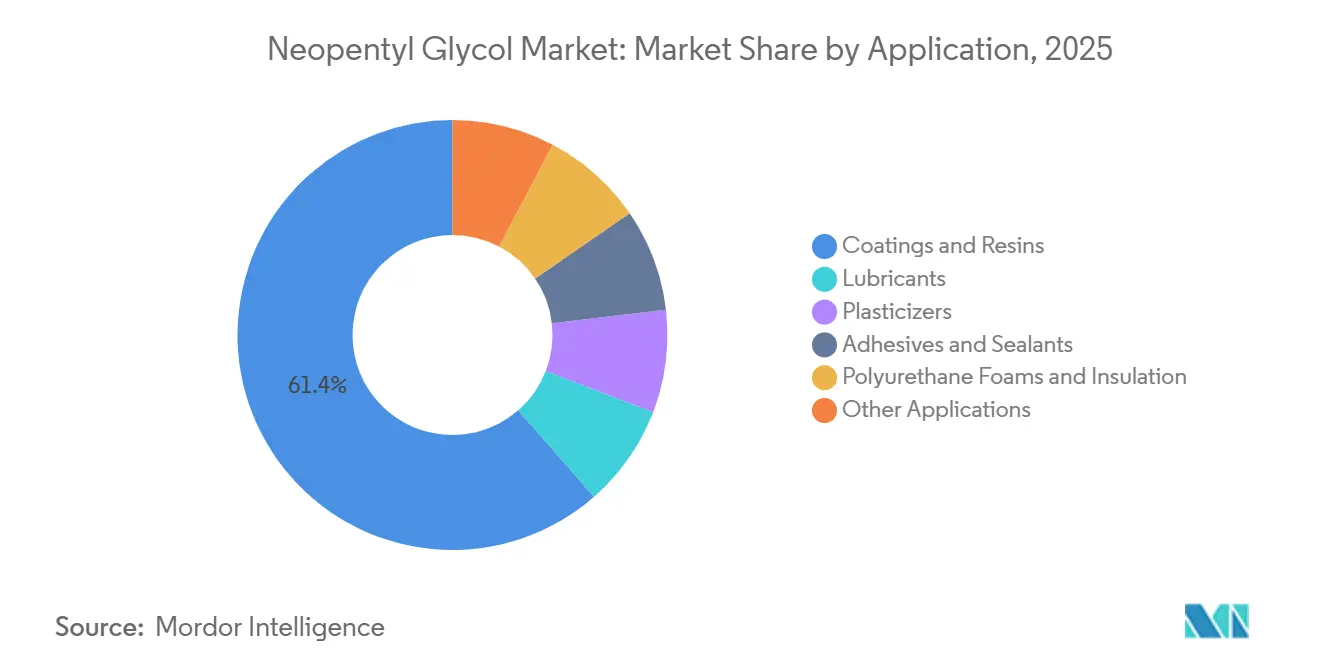

- 用途別では、コーティングおよび樹脂が2025年の売上高の61.44%を占め、ポリウレタンフォームおよび断熱材は2031年にかけてCAGR 6.27%で成長すると予測されています。

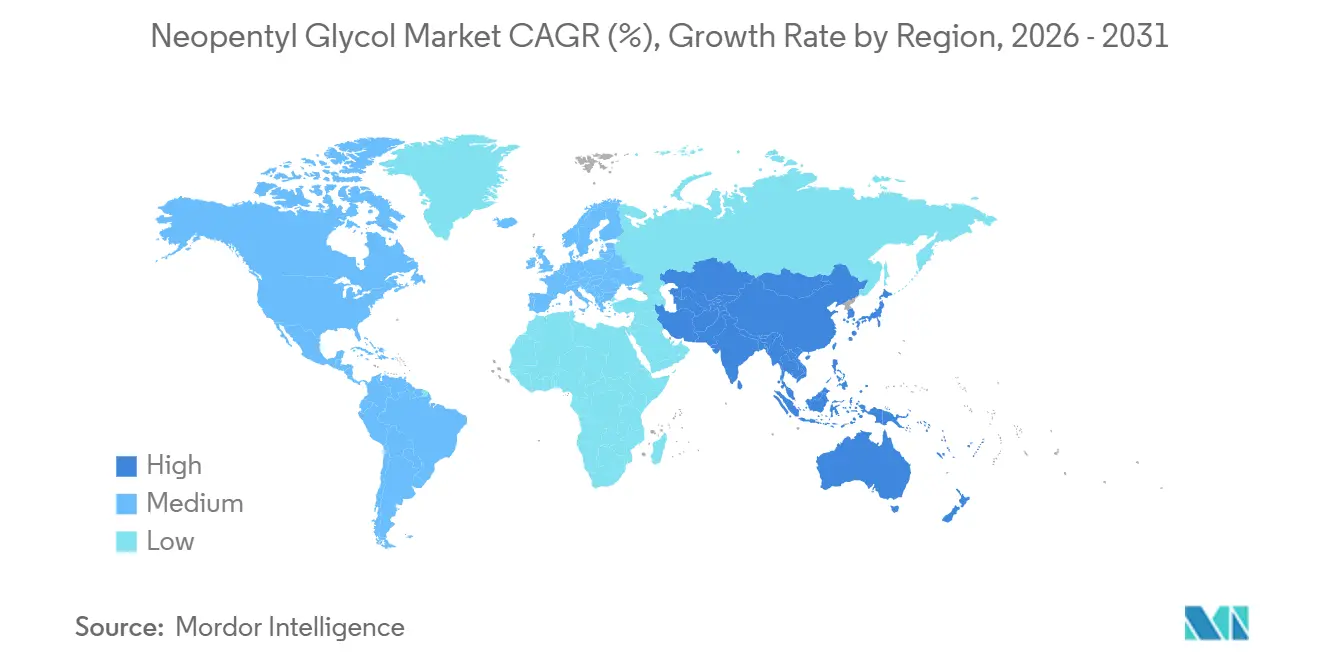

- 地域別では、アジア太平洋が2025年の世界売上高の44.83%を占め、2031年にかけてCAGR 5.93%が見込まれる最も成長の速い地域でもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のネオペンチルグリコール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コーティングおよび樹脂製造からの高需要 | +2.5% | 世界全体、特に中国、インド、ドイツ、米国で顕著 | 長期(4年以上) |

| 自動車の軽量化と高性能潤滑剤 | +0.9% | 世界全体、中国、韓国、ドイツで早期の成果 | 中期(2〜4年) |

| 低揮発性有機化合物(VOC)および持続可能な配合物への移行 | +0.8% | 中国、EU、北米 | 短期(2年以内) |

| バイオベースNPG生産の成長 | +0.5% | EUおよび北米、中期にかけてアジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コーティングおよび樹脂製造からの高需要

ネオペンチルグリコール(NPG)市場は、コーティングおよび樹脂製造から最大の需要を引き続き得ており、NPGは耐久性のある表面仕上げに使用される飽和ポリエステルおよびアルキドシステムに不可欠な存在であり続けています。その化学構造により、樹脂配合者は耐候性、光沢保持性、および加水分解抵抗性を向上させることができ、NPG市場はコーティングの早期劣化が許容されない用途と密接に結びついています。2026年に施行された中国のより厳格なコーティング規制は、配合者に低VOCシステムへの移行をさらに促し、同国の大規模な建設および工業用コーティング基盤における粉体および水性樹脂の需要を支えています。BASFは、粉体コーティング樹脂システムが液体コーティング代替品と比較してVOC排出量を最大50%削減できると述べており、コンプライアンス主導の配合物におけるNPGベースのポリエステルシステムの重要性を強化しています。コーティング樹脂クラスターの近くで操業するメーカーは優位性を持ちます。このセグメントでは、信頼性の高い供給とプロセス適合性が価格と同様に重要だからです。このポジショニングにより、下流の購買者がコストと炭素強度をより厳密に監視し続ける中でも、コーティングおよび樹脂はNPG市場の中心に位置し続けています。

自動車の軽量化と高性能潤滑剤

NPG市場は自動車および工業用潤滑剤需要によっても支えられており、NPG由来のエステルは熱安定性、低揮発性、および優れた低温性能を提供します。シノケムは、NPGベースの合成エステル潤滑剤が電気自動車ギアボックスオイル、バッテリー熱管理流体、高速モーター潤滑剤などの高性能用途に適していると指摘しています[1]シノケム、「合成エステルベース潤滑油におけるネオペンチルグリコールの用途と性能特性」、シノケム、sinocheme.com。これは、NPG市場が広範な自動車生産量の成長だけでなく、潤滑剤仕様の変化からも恩恵を受けているため、重要な意味を持ちます。コーティング分野では、同じ車両プラットフォームの移行が、長い運転サイクルにわたって安定した樹脂化学と優れた表面性能を必要とする耐久性のあるOEMおよびリフィニッシュシステムを引き続き支えています。したがってNPG市場は、一方では軽量でより耐久性のあるコーティング部品、他方では高性能合成潤滑剤という、二つの連動した自動車ニーズから恩恵を受けています。この二重のエクスポージャーにより、NPG市場は単一の輸送エンドユーズに依存する特殊化学品と比較して、よりバランスの取れた需要構成を持っています。

低VOCおよび持続可能な配合物への移行

NPG市場は、中国、欧州、北米全体での低VOCコーティングおよび樹脂システムへの規制的移行から直接的な恩恵を受けています。BASFは2025年および2026年に米国とカナダでNPGの価格引き上げを相次いで発表し、2026年3月には欧州でもNPG価格を引き上げており、購買者がコンプライアンスに関連した用途でより高いコストを受け入れ続けていることを示しています。これは、NPG市場が価格支持力を維持しており、樹脂システムが原材料コストだけでなく性能と規制上の信頼性に基づいて選定されていることを示唆しています。2026年6月に施行された中国の強制コーティング基準は、世界最大のNPG関連コーティングシステム消費国においてコンプライアンス圧力を高め、このパターンに加わっています。低VOC転換には実証済みの化学技術と安定した供給が必要であることが多く、樹脂において強力な技術的ポジショニングを持つサプライヤーに有利に働きます。その結果、NPG市場は下流のコンプライアンス支出とより密接に連動するようになり、短期的な裁量的配合変更へのエクスポージャーが低下しています。

バイオベースネオペンチルグリコール(NPG)生産の成長

NPG市場は低炭素・バイオベース供給を中心としたプレミアムセグメントを発展させていますが、これは主流の化石燃料ベースセグメントよりも依然として小規模です。BASFは2025年10月に湛江サイトでNeopentyl Glycol NEOLを発売し、100%再生可能電力と低炭素フィードストックを使用して製品炭素フットプリントを削減しました。これは、NPG市場がもはやコストのみで競争しているのではなく、炭素文書化が欧州および北米のサプライヤー協議の一部となっていることを示しています。コーティングおよび関連材料の下流購買者は、特に調達方針がサプラチェーン排出量を追跡している場合、製品フットプリントの透明性についてサプライヤーを審査することが増えています。低炭素グレードの価格プレミアムはコスト敏感な用途での採用を依然として制限していますが、建築用コーティング、自動車リフィニッシュシステム、およびその他の仕様主導の用途において防御可能な層を生み出しています。したがってNPG市場は、標準量供給とプレミアム文書化供給に徐々に分かれており、後者のカテゴリーは時間とともに拡大する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イソブチルアルデヒドおよびホルムアルデヒドのフィードストック価格変動 | -1.1% | 世界全体、特に中国および北米で顕著 | 短期(2年以内) |

| 代替グリコールによる代替リスク | -0.7% | 北米および欧州 | 中期(2〜4年) |

| 固体状NPGの高い取り扱いおよび保管要件 | -0.4% | 世界全体、特に物流システムが脆弱な新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィードストック価格変動

ネオペンチルグリコール市場は、NPG生産がイソブチルアルデヒドとホルムアルデヒドに依存しており、いずれも変動しやすい上流石油化学チェーンから誘導されるため、フィードストック価格変動にさらされ続けています。ChemNetは、2025年3月に中国のイソブチルアルデヒド価格が1週間で17.1%上昇し、供給が逼迫し下流需要が改善する中、国内価格がトン当たり6,433人民元からトン当たり7,533人民元に上昇したと報告しています。フィードストックコストがこれほど急速に動くと、メーカーはマージンの低下を受け入れるか、値上げを顧客に転嫁するかを選択しなければなりません。これにより、価格敏感な用途の購買者にリスクが生じ、調達チームが購入を遅らせたり、在庫を削減したり、配合経済性を再評価したりする可能性があります。ネオペンチルグリコール市場は、コスト変動が購買行動をより急速に変える可能性がある下流カテゴリーよりも、性能重視のコーティングおよび潤滑剤においてより安定しています。このダイナミクスは需要を排除するものではありませんが、フィードストック供給が逼迫する時期には注文タイミングを遅らせ、収益性を弱める可能性があります。

代替グリコールによる代替リスク

ネオペンチルグリコール市場は、特にポリエステル樹脂システムにおいて他の特殊グリコールからの代替圧力に直面しており、配合者はコストと性能のバランスを取るためにブレンドを調整することができます。EastmanのChemPointガイダンスは、1,4-シクロヘキサンジメタノールや2,2,4-トリメチル-1,3-ペンタンジオールなどの代替品が、耐候性、透明性、高固形分、または耐汚染性コーティングに適した特性を提供できることを示しています[2]Eastman/ChemPoint、「ポリエステル樹脂性能のためのグリコール選択」、ChemPoint、chempoint.com。NPGは多くの既存樹脂システムでポジションを維持していますが、NPG価格の上昇は、特に購買者が同じサプライヤーネットワークから複数のジオールを調達している場合、北米および欧州での段階的な再配合を促す可能性があります。代替リスクは、下流製品ファミリーの完全な再設計を必要とせずに需要の一部が移行できるマージンで最も顕著です。ネオペンチルグリコール市場は、フィードストック圧力と代替オプションが同時に高まると柔軟性が低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:溶融がプロセス効率で優位、スラリーが持続可能な物流で存在感を高める

溶融は2025年のネオペンチルグリコール市場シェアの52.78%を占め、大量のNPGを毎日消費する連続樹脂生産ラインとの適合性を反映しています。大規模プラントは溶融納品を好みます。製品がフレークに必要な追加の再溶融ステップなしに加熱システムに直接投入されるためです。このプロセス上の優位性は、高スループットの重縮合操作におけるエネルギー損失を削減し、コーティング樹脂メーカーの生産スケジュールの安定化に役立ちます。溶融形態はまた、供給ネットワークが加熱タンク、パイプライン取り扱い、および統合化学サイトでの迅速な荷降ろしをサポートする地域にも適しています。これらの運用上の利点が、ネオペンチルグリコール市場がアジアおよび欧州の一部の大規模生産センターで溶融形態を引き続き好む理由を説明しています。

フレークは、バッチ操作、小規模樹脂プラント、または輸出物流がより容易な包装と保管を好む場合に、ネオペンチルグリコール市場で引き続き重要です。インドおよび東南アジアの小規模購買者は、加熱輸送ネットワークの発達が遅れており、プラント構成が連続溶融投入を中心に構築されていない場合、フレークを引き続き使用しています。しかし、フレークは下流ユーザーが取り扱いシステムを近代化し、樹脂製造における変換コストの削減を求めるにつれて、徐々に圧力に直面しています。スラリーはネオペンチルグリコール市場で最も成長の速い形態であり、2031年にかけてCAGR 5.82%で拡大すると予測されています。常温で輸送できるため、熱管理に関連する物流負担が軽減されます。この形態はまた、購入価格と純度だけでなく、炭素フットプリントと安全性の観点から納品形態を評価する購買者にも訴求します。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:コーティングおよび樹脂が需要の中核を担い、PUフォームが市場を上回る成長

コーティングおよび樹脂は2025年のネオペンチルグリコール市場の61.44%を占め、粉体コーティング、アルキド、および関連する高性能材料向けのポリエステル樹脂システムにおけるNPGの確立された役割を反映しています。このポジションは、工業および建設条件下での耐候性、光沢保持性、および長い耐用年数を必要とする用途へのNPGの貢献によって支えられています。粉体コーティングは、VOC規制、耐久性要件、および商業規模で検証された樹脂化学の交差点に位置するため、引き続き重要です。潤滑剤は別の重要な需要基盤を形成しており、NPG由来のポリオールエステルは熱的および酸化的安定性が適切な化学の範囲を狭める用途に使用されています。可塑剤、接着剤、シーラント、およびより小規模な特殊用途がネオペンチルグリコール市場にさらなる幅を加えていますが、コーティング主導の消費量には及びまん。

ポリウレタンフォームおよび断熱材はネオペンチルグリコール市場で最も成長の速い用途セグメントであり、2031年にかけてCAGR 6.27%で成長すると予測されています。需要は、安定したポリエステルポリオール化学に依存する硬質独立気泡PUシステムへの関心を高めている、より厳格な建物性能要件によって支えられています。熱安定性とプロセス挙動へのNPGの貢献は、長い使用期間にわたって断熱性能を維持しなければならない配合物において有用です。これにより、ネオペンチルグリコール市場はコーティングおよび輸送エンドユーズを超えたグリーン建設および改修活動へのエクスポージャーを得ています。時間とともに、これはネオペンチルグリコール市場の需要プロファイルを広げ、単一の下流セグメントへの依存を低下させます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界需要の44.83%を占め、2031年にかけてCAGR 5.93%で拡大すると予測されており、ネオペンチルグリコール市場の主要な地域成長エンジンとなっています。この地域は大規模な生産クラスターと相当な下流消費を組み合わせており、物流を効率化し、上流NPGプラントとコーティング樹脂ユーザー間の強力な統合を支えています。中国はNPG関連樹脂およびコーティングの最大の生産国かつ消費国として、ネオペンチルグリコール市場で支配的な力であり続けています。2026年の中国のより厳格なコーティング基準は、NPG適合樹脂化学を使用する粉体および水性システムへの追加的な支援を提供しています。韓国、日本、インド、および東南アジアも、電子機器コーティング、自動車サプライチェーン、インフラ材料、および特殊樹脂需要を通じてネオペンチルグリコール市場に貢献しています。

北米はネオペンチルグリコール市場の高付加価値セグメントを代表しており、購買者はコストだけでなく、グレードの一貫性、技術サービス、および供給信頼性を優先することが多いです。EastmanとBASFは地域の供給環境の中心であり続けており、2026年3月の北米およびラテンアメリカ全体での価格引き上げは、仕様主導の顧客基盤内で市場規律が維持されたことを示しました。この地域はまた、コーティングおよび先進材料における調達透明性への広範な移行と一致する、低炭素グレードおよび文書化されたリサイクルまたは循環フィードストック経路への関心の高まりでも注目されています。カナダとメキシコは、独立した成長パターンではなく、主に国境を越えた自動車および工業製造のリンクを通じてネオペンチルグリコール市場に貢献しています。

欧州は、自動車および建築用コーティングからの需要が集中しているドイツ、英国、フランス、イタリアを中心に、ネオペンチルグリコール市場において追跡可能でコンプライアンス志向の供給を引き続き好んでいます。BASFの2026年3月のメトリックトン当たり350ユーロ(メトリックトン当たり406米ドル)の価格引き上げは、欧州の購買者が技術的に適格な供給に対する価格設定を支持する市場で引き続き事業を展開していることを示しています。低炭素グレードと炭素フットプリント文書化は、他のほとんどの地域よりも欧州でより大きな重みを持ち、ネオペンチルグリコール市場におけるプレミアムサプライヤーのポジションを強化しています。南米、中東、アフリカは依然として小規模な市場ですが、耐久性のある樹脂システムを必要とする工業、建築、およびインフラコーティングにおいて長期的な機会を提供しています。

競合環境

ネオペンチルグリコール市場は主要なグローバルサプライヤー間で適度に集約されており、単一の企業がすべての地域で支配的な地位を占めているわけではありません。BASF、Eastman、およびその他の確立されたメーカーは、複数のエンドユーズにわたる規模、技術的ポジショニング、および価格管理を通じて競合環境を形成しています。2025年10月、BASFは湛江に年間8万メトリックトンの新しいNPGプラントを稼働させ、世界の生産能力を25万5,000メトリックトンから33万5,000メトリックトンに増強しました。この拡張はアジアにおけるBASFのプレゼンスを強化しながら、地域生産ニーズを持つ下流樹脂顧客への供給信頼性を支えています。BASFはまた同サイトで製品炭素フットプリントを削減したNEOL NPGを発売しており、プレミアム差別化がネオペンチルグリコール市場のより目に見える部分になりつつあることを示しています。

Eastmanは、NPG供給と、配合者がコストと性能のバランスを取る際に検討する隣接ジオールオプションの両方を通じてネオペンチルグリコール市場に参加しています。同社の2026年3月の北米およびラテンアメリカでのメトリックトン当たり最大170米ドルの価格引き上げは、より高い価格を吸収できる性能用途における価値維持への注力を反映しています。BASFの2025年および2026年の北米での価格行動は同じ競争パターンを反映しており、主要メーカーはあらゆる価格での数量追求ではなく、供給規律を適用しています。したがってネオペンチルグリコール市場は、単純なコモディティ競争を超えて、サービス、信頼性、製品炭素フットプリント、および用途適合性が競争結果をますます形成するモデルへと移行しています。

多くの顧客が信頼性の高いローカルアクセス、カスタマイズされたグレード、および配合や取り扱い要件に関する実践的なサポートを必要とするため、中小規模および地域サプライヤーはネオペンチルグリコール市場で引き続き重要です。より広範な特殊ポリオールまたはオキソ化学ポートフォリオを持つ企業は、主要なグローバルNPG規模がなくても、それらの隣接ポジションを活用して顧客関係を深めることができます。ネオペンチルグリコール市場では二つの競争機会が生まれています。一つは低炭素・バイオベース供給に関するもので、商業的に入手可能なオファリングは将来の購買者の関心に対して依然として限られています。もう一つは、品質の一貫性が価格よりも重要な高性能潤滑剤エステルおよび断熱材向けの仕様グレード供給に関するものです。これらの要因により、ネオペンチルグリコール市場は上位では適度に集約されたままですが、専門家が特定のエンドユーズチェーンでポジションを維持するのに十分なほど開かれています。

ネオペンチルグリコール業界のリーダー企業

BASF

MITSUBISHI GAS CHEMICAL COMPANY, INC.

OXEA GmbH

Perstorp

Wanhua

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:BASFは米国およびカナダでNEOL NPGの相次ぐ価格引き上げを発表しました。2026年2月に1ポンド当たり0.07米ドルの引き上げが発表され、物流および原材料フィードストックコストのさらなる上昇を理由として、2026年4月15日付で追加の引き上げが実施されました。

- 2025年10月:BASFは中国の湛江Verbundサイトに年間8万メトリックトンの新しいNPGプラントを開設し、世界のNPG生産能力を年間25万5,000メトリックトンから33万5,000メトリックトンに拡大しました。同時に、BASFは湛江で100%再生可能電力と低炭素フィードストックを使用して製造された、製品炭素フットプリントを削減したNeopentyl Glycol NEOLを発売しました。これは、アジア太平洋の粉体コーティング樹脂顧客をターゲットとした初の商業規模の低炭素NPGオファリングとなりました。

世界のネオペンチルグリコール市場レポートの調査範囲

ネオペンチルグリコール(NPG)は、その安定性で評価される高純度有機化学化合物です。主に合成樹脂およびポリエステル配合物の構成要素として使用され、塗料、コーティング、およびプラスチックの熱、光、水に対する耐性を向上させます。

ネオペンチルグリコール市場は、形態、用途、および地域別に区分されています。形態別では、市場はフレーク、溶融、スラリーに区分されています。用途別では、市場はコーティングおよび樹脂、潤滑剤、可塑剤、接着剤およびシーラント、ポリウレタンフォームおよび断熱材、その他の用途に区分されています。レポートはまた、主要地域の16カ国にわたるネオペンチルグリコールの市場規模と予測もカバーしています。市場規模と予測は金額ベース(米ドル)で提供されます。

| フレーク |

| 溶融 |

| スラリー |

| コーティングおよび樹脂 |

| 潤滑剤 |

| 可塑剤 |

| 接着剤およびシーラント |

| ポリウレタンフォームおよび断熱材 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | フレーク | |

| 溶融 | ||

| スラリー | ||

| 用途別 | コーティングおよび樹脂 | |

| 潤滑剤 | ||

| 可塑剤 | ||

| 接着剤およびシーラント | ||

| ポリウレタンフォームおよび断熱材 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ネオペンチルグリコール市場の現在の市場規模は?

ネオペンチルグリコール市場規模は、2025年の17.6億米ドルから2026年には18.2億米ドルへと成長し、2026年から2031年にかけてCAGR 5.24%で2031年までに23.5億米ドルに達すると予測されています。

ネオペンチルグリコールへの需要を最も生み出している用途は何ですか?

コーティングおよび樹脂が2025年の売上高シェア61.44%で需要をリードしており、耐久性のある低VOCコーティングシステムに使用されるポリエステル樹脂におけるNPGの強力な役割を反映ています。

ネオペンチルグリコールの世界消費をリードしている地域はどこですか?

アジア太平洋が2025年の世界需要の44.83%をリードしており、2031年にかけてCAGR 5.93%が見込まれる最も成長の速い地域でもあります。

規制圧力がNPG需要を助けているのはなぜですか?

より厳格なVOC規制が下流ユーザーを粉体および水性システムへと向かわせており、NPGベースの樹脂化学がコンプライアンス、耐久性、および安定したプロセス性能を支えています。

最終更新日: