軍用レーダー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 13.49 十億米ドル |

| 市場規模 (2031) | 16.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

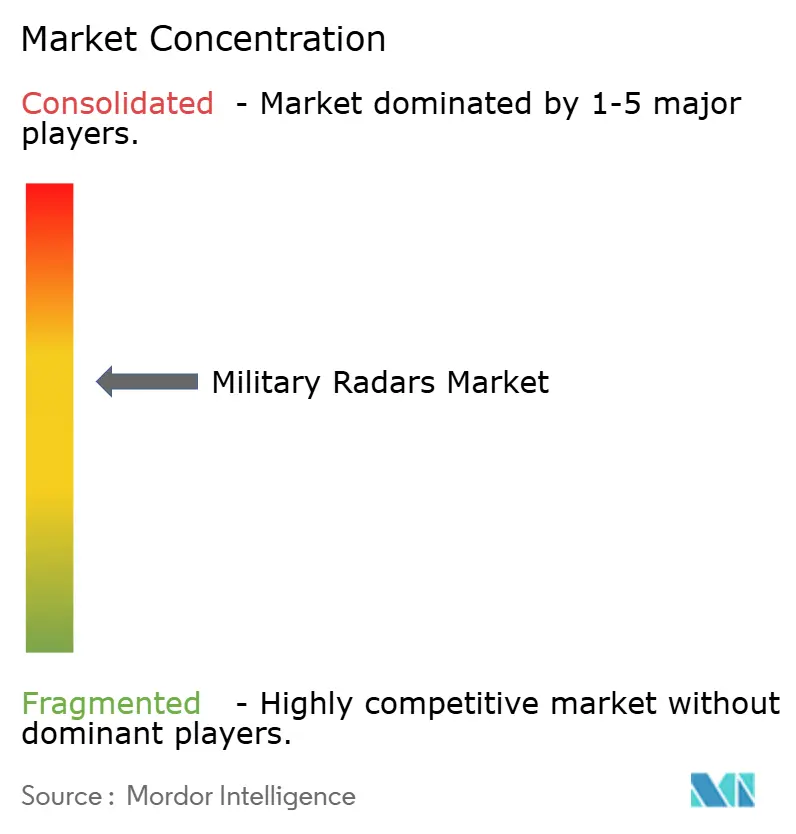

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用レーダー市場分析

軍用レーダー市場規模は、2025年の127億5,000万米ドルから2026年には134億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.55%で2031年までに168億4,000万米ドルに達すると予測されています。需要はプラットフォーム中心の調達から、航空・陸上・海上・宇宙・サイバー領域にわたるレーダー出力を連携させ、リアルタイムの統合意思決定を支援するネットワーク対応センサーエコシステムへとシフトしています。成長は、オープンアーキテクチャ、多機能AESAの採用、デジタル信号処理の進歩によって牽引されており、射程、識別能力、カバレッジを強化し、技術能力の向上を通じてソフトウェアベースのアップグレードを迅速化しています。再整備プログラムを有する地域では、航空・ミサイル防衛、早期警戒、対ドローン任務が重視されており、作戦準備態勢と状況認識を強化するために360度監視と迅速な追跡更新が必要とされています。サプライヤーはモジュール式構成要素とソフトウェア定義機能を提供することで、アップグレードサイクルの短縮と既存設備の保護に対応しています。

主要レポートのポイント

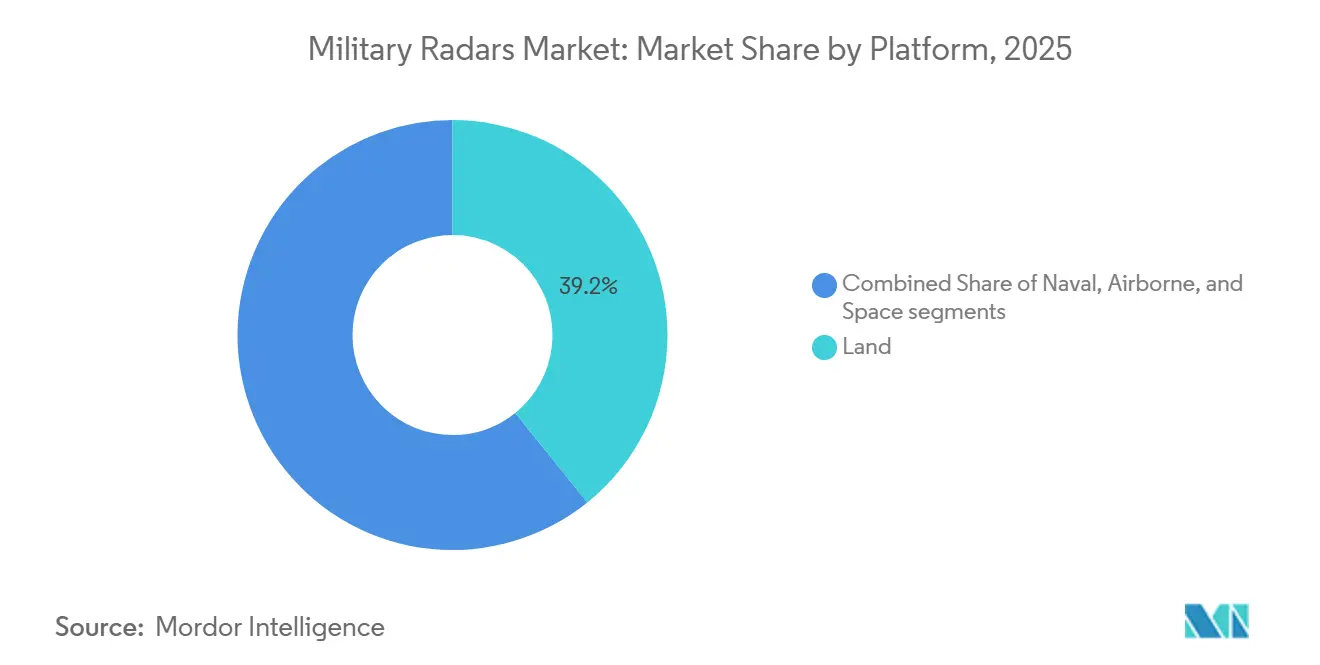

- プラットフォーム別では、陸上システムが2025年の収益の39.21%を占め、空中プラットフォームは2031年にかけてCAGR 6.15%で成長すると予測されています。

- 製品タイプ別では、追跡・射撃管制が2025年に31.57%のシェアを獲得し、監視・空中早期警戒は2031年にかけてCAGR 6.45%で成長すると予測されています。

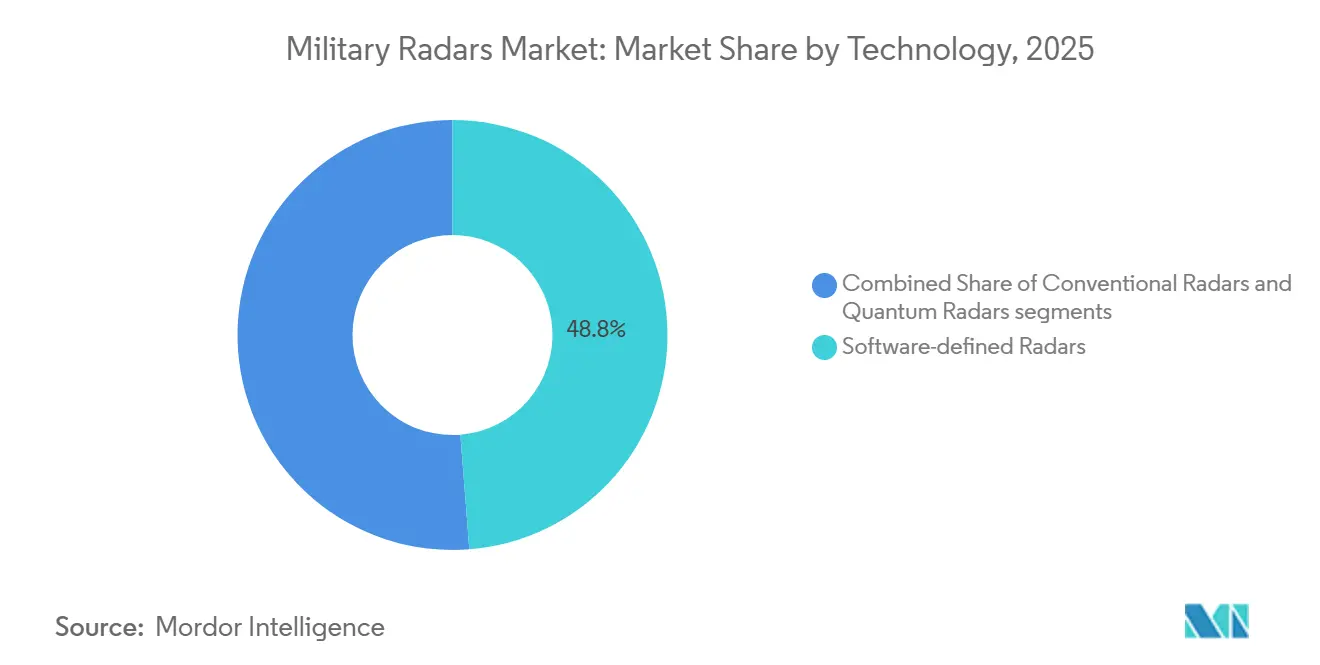

- 技術別では、ソフトウェア定義レーダーが2025年に48.75%のシェアを保持し、量子レーダーは2031年にかけてCAGR 5.85%で成長すると予測されています。

- 射程別では、長距離システムが2025年に41.25%のシェアを占め、中距離システムは2031年にかけてCAGR 5.33%で成長する見込みです。

- コンポーネント別では、アンテナが2025年に26.85%のシェアを保持し、信号処理装置は2031年にかけてCAGR 6.73%で最も速い成長を記録すると予測されています。

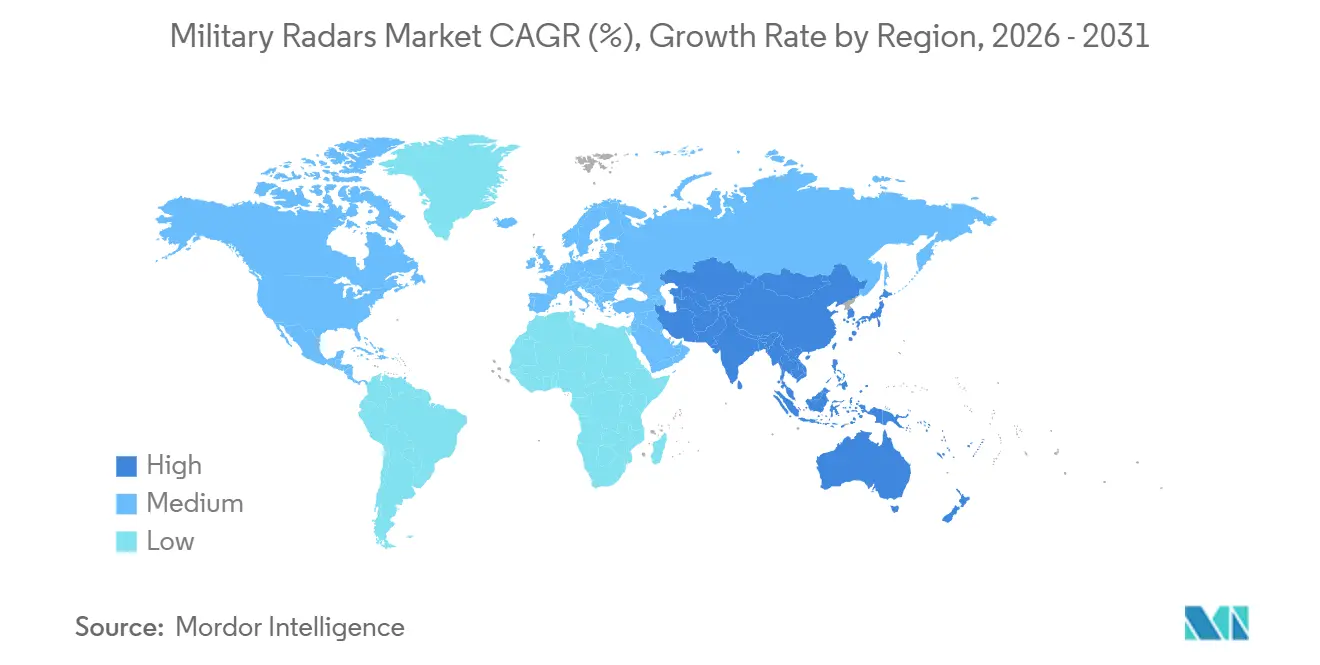

- 地域別では、北米が2025年の軍用レーダー市場シェアの37.38%を占め、アジア太平洋は2031年にかけてCAGR 7.12%で最も速く成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍用レーダー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的緊張の高まりと防衛近代化予算 | +1.8% | NATO加盟国、インド太平洋(日本、韓国、オーストラリア)、中東に集中するグローバル | 中期(2〜4年) |

| 対無人航空機システムおよび極超音速脅威への迅速展開ニーズ | +1.2% | 北米、欧州、アジア太平洋、イスラエルおよびアラブ首長国連邦での早期採用 | 短期(2年以内) |

| 多機能AESAおよびソフトウェア定義レーダーへのシフト | +1.0% | 米国、欧州コンソーシアム、新興防衛輸出国(韓国、トルコ)が主導するグローバル | 中期(2〜4年) |

| 統合全領域指揮統制(JADC2)へのレーダーデータ統合 | +0.9% | 北米およびファイブアイズ諸国、NATOおよびインド太平洋同盟国へ拡大 | 長期(4年以上) |

| モジュール式オープンシステムアーキテクチャ(MOSA)によるライフサイクルコスト削減 | +0.5% | タイトル10 USC指令を実施する米国およびNATO加盟国 | 長期(4年以上) |

| 極地ルート開通による氷下および北極圏監視要件 | +0.3% | 北極圏沿岸国(米国、カナダ、ノルウェー、ロシア)、北欧諸国への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的緊張の高まりと防衛近代化予算

調達パイプラインは、先進的な航空・ミサイル防衛システム、早期警戒技術、多任務レーダーソリューションを優先しており、包括的な多層防衛フレームワークの構築に不可欠なインターセプターおよびセンサーの契約によって支援されています。2025年9月にLockheed Martinが受注した1,970発のPAC-3 MSEミサイルに関する98億米ドルの契約は、航空・ミサイル防衛態勢を強化しながら生産能力を拡大するための持続的な取り組みを反映しています。[1]Lockheed Martin、「米陸軍がLockheed MartinにPAC-3 MSEによるミサイル防衛強化のため98億米ドルの契約を授与」、lockheedmartin.com BAE Systemsが英国空軍タイフーン向けに40基のECRS Mk2 AESAレーダーの量産契約を締結し、今後10年以内に就役予定であることは、欧州が先進空中センサー技術への戦略的投資を通じて航空優勢能力を強化していることを示しています。独立した監視機関は、兵器システムポートフォリオ全体でMOSAの利点を活用するための計画改善を強調し、迅速な技術導入のためのモジュール式レーダー設計を優先しています。これらの取り組みは、多任務カバレッジとソフトウェア定義アップグレードが作戦能力の向上と技術的適応性の確保に不可欠な軍用レーダー市場において、近代化予算と整合しています。

対無人航空機システムおよび極超音速脅威への迅速展開ニーズ

作戦要件は、同一のネットワーク化されたアーキテクチャ内で短距離での小型ドローン検出と長距離での複雑な高速脅威の追跡を両立するレーダーに収束しています。L3Harris Technologies, Inc.は、極超音速防衛におけるセンシングアーキテクチャの役割を強調し、オンボード処理とキルチェーンシステムを統合して目標交戦タイムラインを合理化しています。[2]L3Harris Communications、「極超音速:防衛におけるイノベーションの推進」、L3Harris能力、l3harris.com 投資はレーダーの検出、追跡、交戦能力を強化しており、多脅威環境が作戦計画に不可欠となるにつれて軍用レーダー市場の継続的な成長を促進しています。

多機能AESAおよびソフトウェア定義レーダーへのシフト

多機能AESAレーダーは、監視、追跡、射撃管制タスクを同時に実行可能にし、ソフトウェアアップデートによってハードウェアの全面的な交換を必要とせずに任務機能を追加します。HENSOLDTは、コンテナ化されたアプリケーションを使用して異種センサー間の相互運用性とアップグレード性を促進するソフトウェア定義防衛アプローチを披露し、軍用レーダー市場における統合サイクルの迅速化を示しました。効率性と熱管理の考慮事項が設計上の意思決定を左右しており、GaNデバイスは高出力と高効率を実現しますが、密集したAESAアレイにおける素子数の増加に対応するために高度な冷却とスケーラブルな電力管理システムが必要です。素子レベルのデジタルビームフォーミングと広い瞬時帯域幅の採用により、高速データコンバーターと組み込みコンピューティングへの依存度が高まり、これらの先進システムアーキテクチャに不可欠な信号処理チェーンコンポーネントの需要が増加しています。

JADC2アーキテクチャへのレーダーデータ統合

統合全領域指揮統制(JADC2)任務システムへのレーダーデータ統合は、複数のレーダーソースから構築された共通作戦状況図に向けて進んでおり、クラウド対応およびエッジ対応の融合ワークフローが各軍種および同盟国間でテストされています。Lockheed Martin Corporationは5G対応の多領域作戦を実証し、航空・陸上・海上・宇宙・サイバーセンサーを耐障害性ネットワークに統合し、レーダーを孤立したデータフィードではなく融合トラックの主要ソースとして再定義しました。オープンアーキテクチャポリシーは、新規プログラムにおける相互運用可能なハードウェアおよびソフトウェアインターフェースを義務付け、MOSA要件をJADC2目標と整合させて統合・維持プロセスを合理化し、技術的相互運用性基準への準拠を確保しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GaN半導体材料のサプライチェーン制約 | −0.6% | 北米、欧州、広範なグローバルリーチ | 短期(2年以内) |

| 商用5G/6Gの展開による周波数帯域割り当て圧力 | −0.4% | 北米、アジア太平洋、グローバル | 中期(2〜4年) |

| ネットワーク中心レーダーアーキテクチャにおけるサイバー脆弱性 | −0.3% | NATOおよびファイブアイズ諸国 | 中期(2〜4年) |

| マルチバンドシステムの資本集約的なテストおよび認証 | −0.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GaN半導体材料のサプライチェーン制約

ガリウムのサプライチェーンは、高出力・高周波動作におけるGaNの中心的役割と一次ガリウム精製の集中性を考慮すると、レーダー生産に脆弱性をもたらします。ガリウムバリューチェーンの制約と半導体サプライリスクは、レーダーサブシステムの納入とコストを混乱させる可能性があります。プログラム設計者は、モジュール式アーキテクチャと標準ベースの組み込みコンピューティングを実装することでこれに対処し、代替品の使用とマルチソーシングを可能にしています。この戦略はMOSA目標と整合しており、技術システムにおける耐障害性のある維持と適応性を確保しています。GaNの効率性と熱性能の優位性はレーダーの採用を支援しますが、コストと可用性の制約が軍用レーダー市場におけるプラットフォーム選択とアップグレードのタイムラインに影響を与える可能性があります。

商用5G/6G展開による周波数帯域割り当て圧力

モバイルブロードバンドに魅力的な中帯域周波数はレーダー割り当てと重複することが多く、密集した都市回廊や重要インフラ周辺での共存課題を引き起こしています。欧州の防衛研究は、次世代レーダーコンセプト内でのマルチバンド動作とインテリジェントなスペクトル管理を優先しており、スペクトル不足が将来システムの設計上の前提条件であることを示しています。任務オーナーが途切れのない検出性能を求める中、ベンダーは適応波形、デジタルビームフォーミング、干渉排除技術への重点を高めており、これが軍用レーダー市場における能力向上と規制の現実を結びつけています。プログラムスポンサーとインテグレーターも、スペクトル共有ソリューションの迅速な導入をサポートするオープンインターフェースへと移行しており、スペクトル政策の対話をMOSA主導の製品ロードマップと整合させています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルセンサーが従来の陸上優位性を再均衡化

陸上システムは、モバイルAESA展開の成熟と各国が多層防衛アーキテクチャ内での地上防空カバレッジを優先したことにより、2025年の軍用レーダー市場の39.21%を占めました。空中プラットフォームはCAGR 6.15%で最も速く成長すると予測されており、監視・交戦機能の両方を強化する多モードAESAレーダーを統合した戦闘機、ISR、AEWのアップグレードによって支援されています。海軍の近代化は継続しており、艦載戦略レーダーはスケーラブルなアレイとソフトウェア定義機能に移行し、高クラッター条件下での感度と射程を拡大しています。宇宙ベースのセンシングは金額的には小規模ですが、宇宙領域認識と地上光学センサーが見逃す軌道活動の検出において戦略的に重要であり、Thalesの地上UHF監視などによって補完される役割を担っています。軍用レーダー市場は、プラットフォームに依存しない統合を重視し、作戦領域全体での適応性と相互運用性を確保するための共通データモデルとスケーラブルな処理ソリューションを優先しています。

空中の成長は、積極的な電子防護と複数の同時動作モードをサポートする次世代戦闘機レーダーおよび電子アーキテクチャへの投資によって強化されています。英国空軍のECRS Mk2 AESA量産契約は、先進的な捜索・追跡と並行して統合された電子攻撃機能を含む機敏な空中センサーの重要性を示しています。[3]BAE Systems広報チーム、「英国空軍タイフーン向け先進新型レーダー提供への投資」、BAE Systemsニュース、baesystems.com 陸上部隊は、より高い素子数と全方位カバレッジを持つデジタルAESA設計への移行を続けており、統合航空・ミサイル防衛ネットワーク内で航空監視と射撃管制のノードとして機能しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:多機能アレイがプログラムの基準となる

追跡・射撃管制システムは2025年に31.57%のシェアを保持し、航空・ミサイル防衛アーキテクチャ内でインターセプターを誘導し交戦品質の追跡を可能にする中心的役割を反映しています。監視・空中早期警戒は、広域カバレッジ、長距離検出、妨害・クラッター下での耐障害性能への投資により、CAGR 6.45%で他のカテゴリーを上回る成長が予測されています。Israel Aerospace Industriesは2025年6月に250番目の多任務レーダーを納入し、複雑な脅威環境における密集した目標セットを監視できる多任務監視システムへのグローバルな需要を示しました。単一開口部に任務を統合する多機能レーダーは、アップグレード性と物流削減のために優先されており、軍用レーダー市場内での効率的なライフサイクルコスト管理を確保しています。

監視プログラムは、供給タイムラインの短縮と主権目標の推進のために地域産業協力と現地製造にも拡大しています。対ドローンレーダーは迅速な実戦配備の焦点であり続けています。しかし、プログラムは小さなRCS物体を検出しながら広域の航空状況図に貢献できる多任務ソリューションに集約されており、これは脅威の進化に対応するソフトウェア定義アップグレードを支持しています。この監視優先、多機能統合、産業協力の組み合わせが軍用レーダー市場における安定した価値創出を支援しています。

技術別:ソフトウェア定義が主流となり量子が台頭

ソフトウェア定義レーダーは2025年の技術シェアの48.75%を占め、ソフトウェアとモジュール式ハードウェアアップデートを通じて能力成長を提供するアーキテクチャへの明確な選好を示しています。従来型レーダーは、取得予算が低価格での成熟した性能を優先する任務において依然として競争力を持ち、量子コンセプトは段階的な運用テストと評価への道筋を持ちながらR&D段階にとどまっています。HENSOLDTのソフトウェア定義防衛デモンストレーションは、コンテナ化されたアプリケーションとオープンインターフェース標準を使用して多様なセンサーの統合を迅速化するアプローチを強調しており、空中および地上レーダーポートフォリオ全体に反映されています。

量子レーダーは、競合環境でのセンシング優位性の可能性に牽引されてCAGR 5.62%で進歩しています。しかし、近期の調達努力は、ハードウェア更新サイクルに依存するのではなくソフトウェアベースのアップグレードの柔軟性を提供する実績あるAESAシステムに引き続き集中しています。技術ロードマップは、ソフトウェア定義アプローチが軍用レーダー市場をリードし、量子コンセプトが標的を絞ったプロトタイプと共同実験を通じて進歩し、戦略的開発とパートナーシップを通じたイノベーションを強調していることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

射程別:中距離セグメントが多層防衛を強化

長距離システムは2025年に41.25%のシェアで首位を占め、航空機、ミサイル、軌道活動追跡のための戦略的監視・早期警戒任務を担っています。中距離レーダーは、オペレーターがカバレッジギャップを埋め、識別能力を向上させ、最大規模のアレイのフットプリントなしに持続的な360度追跡を追加しようとする中で、CAGR 5.33%で最も速く成長すると予測されています。Thalesは2025年に欧州最大のUHF宇宙監視レーダーであるAURORE(オーロール)を発表し、低軌道物体の継続的な監視をサポートし、長距離レーダーが宇宙および極超音速関連の追跡タスクに対応するために進化していることを示しました。中距離システムがデジタルビームフォーミングとGaNベースの増幅を採用するにつれて、統合航空・ミサイル防衛アーキテクチャにおけるカバレッジ、感度、展開機動性の魅力的なバランスを提供しています。したがって、軍用レーダー市場は、高度と交戦ゾーン全体での継続的なカバレッジを確保するために、射程クラスの選択をより広い任務ポートフォリオと整合させています。

R&D優先事項には、2025年の欧州防衛研究資金優先事項で強調されているように、干渉と輻輳下でレーダーの精度を維持するためのマルチバンド動作とインテリジェントなスペクトル管理が含まれています。ベンダーは、監視、追跡、インターセプターへのキューイングを組み合わせた多役割提供に向けて中距離ポートフォリオを調整しており、この構成は戦略センサーのみに依存することなくキルチェーンを短縮します。これらのシステムの普及により、プログラムスポンサーは指揮統制インフラおよび連合データ交換とのシームレスな統合を優先するようになり、軍用レーダー市場の継続的な成長を確保しています。

コンポーネント別:処理要素がマージンを獲得

アンテナは2025年のコンポーネントの26.85%のシェアを保持し、AESAアーキテクチャの広範な採用と、コンパクトなフォームファクターでより高い電力密度を実現するGaN駆動の送受信モジュールへのシフトによって牽引されています。熱管理と電力調整の進歩は、デバイス効率と冷却戦略がサイズ、重量、電力に影響を与える多任務レーダー、特に空中プラットフォームにおいて引き続き不可欠です。軍用レーダー市場は、特定の開口部からより高い機能密度を引き出すプロセッサ、コンバーター、ファームウェアにより大きな重点を置いています。

信号処理装置は、素子レベルのデジタルビームフォーミングが複数のビームとモードを同時にサポートするためのデータ変換と並列処理の必要性を高めるにつれて、CAGR 6.73%で最も速く成長するコンポーネントと予測されています。MOSA整合統合内のVPXおよびOpenVPXなどの組み込みコンピューティングのオープン標準は、ライン交換可能ユニットのベンダーインターフェース設計とアップグレード構成を定義しています。これらの標準は軍用レーダー市場において極めて重要であり、コンポーネントレベルの進歩を作戦能力に迅速に変換し、価値獲得と技術的適応性を強化しています。

地域分析

北米は2025年の軍用レーダー市場の37.38%を占め、航空・ミサイル防衛全体の大規模な既存設備と近代化プログラムによって牽引されています。アジア太平洋は2031年にかけてCAGR 7.12%で最も速く成長する地域であり、地域プログラムが空中および地上ベースのカバレッジを拡大し、国産レーダー能力を向上させています。日本のイージスシステム搭載艦は今後10年以内に就役する見込みであり、AN/SPY-7(V)1の納入によって地域の海軍航空・ミサイル防衛能力が強化されます。これらの動向は、確立された艦隊と成長中の艦隊の両方に向けた360度アレイと多任務センサーの継続的な調達という軍用レーダー市場の方向性と整合しています。

欧州は、レーダー能力と主権目標を優先する国家調達とEUレベルの資金によって支援された安定した勢いを維持しています。Thalesは2026年1月にカタール首長国空軍との契約を締結し、グラウンドマスターファミリーレーダーと拡張メンテナンスサポートを含む内容は、統合防空内での多任務カバレッジに対する輸出需要を示しています。湾岸地域での産業拡大が続いており、ThalesとTawazunは2027年までに現地グラウンドマスター生産を設立することに合意し、地域の維持・製造を納入スケジュールに結びつけています。これらの動向は、欧州と中東の防衛優先事項が多任務レーダーとオープンシステムに収束するにつれて、軍用レーダー市場における多様化した需要基盤を支援しています。

中東および一部の新興市場は、多層防空、海上監視、国境警備に焦点を当てた調達を維持しています。サービス契約と組み合わせた現地生産コミットメントは、可用性とライフサイクル準備態勢の安定化を目指しており、このパターンは複数の地域受注と覚書全体に見られます。北米および欧州のベンダーは技術リーダーシップとオープンアーキテクチャロードマップを通じて競争を続けています。同時に、アジア太平洋のサプライヤーは国産プログラムと輸出を通じて規模とポートフォリオの深みを構築しており、これらのトレンドが軍用レーダー市場の地域構成を形成しています。

競合状況

軍用レーダー市場は適度に集中しており、Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、BAE Systems plc、Israel Aerospace Industries Ltd.などの主要プレーヤーが2025年の予測収益の相当なシェアを占めています。プライムコントラクターは広範なポートフォリオと深い統合能力によってリーダーシップを維持し、地域チャンピオンと専門インテグレーターが特定のニッチでシェアを拡大しています。

Lockheed Martinが2026年1月に米国政府と締結した2033年までにPAC-3 MSE生産を年間2,000発に拡大する合意は、隣接セグメントの能力拡大が交戦品質の追跡とキューイングに対するレーダー連動需要にどのように影響するかを示しています。RTX Corporationは防空生産と近代化活動を拡大しており、レーダーシステム交換プログラムの下でFAAが次世代協調・非協調監視レーダーにCollins Aerospaceを選定したことは、軍事用途にも恩恵をもたらすデュアルユース能力を示しています。

進化する標準と調達政策は、プラットフォームと連合全体でスケールできるオープンでアップグレード可能かつ相互運用可能な設計に向けて競争戦略を再形成しています。独立した監視機関はMOSAの約束された利点を実現するためのより良い計画を求めており、この動向は実績あるオープンアーキテクチャの実績とサプライヤーネットワークを持つプライムとインテグレーターに有利です。これらの動向を総合すると、軍用レーダー市場における安定した適度な集中と、確立されたプライムの強固なポジション、および地域重視・技術主導の挑戦者にとっての意味ある機会を示しています。

軍用レーダー産業のリーダー企業

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

BAE Systems plc

Israel Aerospace Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:インド国防省(MoD)は、インド空軍向けに特化した最先端の山岳レーダーを開発・供給するため、1,950クローレ(約2億1,000万米ドル)相当の契約を正式に締結しました。

- 2025年9月:ポーランド軍備グループ(PGZ-ナレウコンソーシアム)は、ポーランドの短距離航空・ミサイル防衛システム向けに46基の受動位置特定レーダーを供給する16億米ドルの契約に署名しました。

- 2025年7月:インド国防省はBharat Electronics Limitedに対し、インド陸軍への防空射撃管制レーダー供給のため約2,000クローレ(2億4,000万米ドル)相当の契約を授与しました。

- 2025年4月:スウェーデン防衛装備庁(FMV)はThales Groupにグラウンドマスター200 MM/C多役割コンパクトレーダーの供給契約を授与しました。

世界の軍用レーダー市場レポートの範囲

軍用レーダーは、電波を使用して航空機、ミサイル、船舶、車両などの物体を検出、追跡、識別する専門的な電子システムです。物体の距離、方向、速度、高度を測定することで、これらのレーダーは監視、早期警戒、兵器管制に不可欠なデータを提供し、国家防衛と戦場認識における重要性を示しています。機動性と全天候動作のために設計されたこれらの先進システムは、複数の目標を巧みに管理し、防空と国境警備全体の作戦を強化します。

軍用レーダー市場は、プラットフォーム、製品タイプ、技術、射程、コンポーネント、地域によってセグメント化されています。プラットフォーム別では、市場は陸上、海上、空中、宇宙にセグメント化されています。製品タイプ別では、市場は監視・空中早期警戒レーダー、追跡・射撃管制レーダー、多機能レーダー、兵器位置特定・C-RAMレーダー、地中探知レーダー、気象レーダー、対ドローンレーダー、その他にセグメント化されています。技術別では、市場はソフトウェア定義レーダー、従来型レーダー、量子レーダーにセグメント化されています。射程別では、市場は短距離、中距離、長距離にセグメント化されています。コンポーネント別では、市場はアンテナ、送信機、受信機、信号処理装置、電力増幅器、安定化システム、その他にセグメント化されています。レポートはまた、異なる地域の主要国における軍用レーダー市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 陸上 |

| 海上 |

| 空中 |

| 宇宙 |

| 監視・空中早期警戒レーダー |

| 追跡・射撃管制レーダー |

| 多機能レーダー |

| 兵器位置特定・C-RAMレーダー |

| 地中探知レーダー |

| 気象レーダー |

| 対ドローンレーダー |

| その他 |

| ソフトウェア定義レーダー |

| 従来型レーダー |

| 量子レーダー |

| 短距離 |

| 中距離 |

| 長距離 |

| アンテナ |

| 送信機 |

| 受信機 |

| 信号処理装置 |

| 電力増幅器 |

| 安定化システム |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 陸上 | ||

| 海上 | |||

| 空中 | |||

| 宇宙 | |||

| 製品タイプ別 | 監視・空中早期警戒レーダー | ||

| 追跡・射撃管制レーダー | |||

| 多機能レーダー | |||

| 兵器位置特定・C-RAMレーダー | |||

| 地中探知レーダー | |||

| 気象レーダー | |||

| 対ドローンレーダー | |||

| その他 | |||

| 技術別 | ソフトウェア定義レーダー | ||

| 従来型レーダー | |||

| 量子レーダー | |||

| 射程別 | 短距離 | ||

| 中距離 | |||

| 長距離 | |||

| コンポーネント別 | アンテナ | ||

| 送信機 | |||

| 受信機 | |||

| 信号処理装置 | |||

| 電力増幅器 | |||

| 安定化システム | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

軍用レーダー市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

軍用レーダー市場規模は2025年に127億5,000万米ドルであり、CAGR 4.55%で2031年までに168億4,000万米ドルに達すると予測されています。

軍用レーダーで最も速く成長しているセグメントはどれで、その理由は何ですか?

空中プラットフォーム、監視・AEW製品、中距離システム、信号処理装置は、多任務需要、360度カバレッジ、ソフトウェア定義アップグレードにより最も速く成長しています。

軍用レーダーの需要と成長をリードしている地域はどこですか?

北米が2025年に37.38%で最大のシェアを保持し、アジア太平洋は2031年にかけてCAGR 7.12%で最も速く成長しています。

オープンアーキテクチャは軍用レーダーの調達をどのように変えていますか?

MOSAおよび関連標準は相互運用可能でアップグレード可能なレーダーを促進し、ベンダーロックインを低減し、新しい波形とプロセッサの導入を迅速化しています。

現在の軍用レーダーで最も影響力のある技術は何ですか?

多機能AESA、GaN電力デバイス、ソフトウェア定義レーダー、先進信号処理装置が性能を牽引しており、量子コンセプトは研究を通じて進歩しています。

軍用レーダーの勢いを示す最近の取引はどのようなものですか?

受注にはPAC-3 MSEの規模拡大、RTXのコンドルMk3およびASR-XMによるFAAレーダー近代化、ECRS Mk2量産、AURORe宇宙監視展開、IAIの250番目のMMR納入が含まれます。

最終更新日: