中東・アフリカ清涼飲料包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

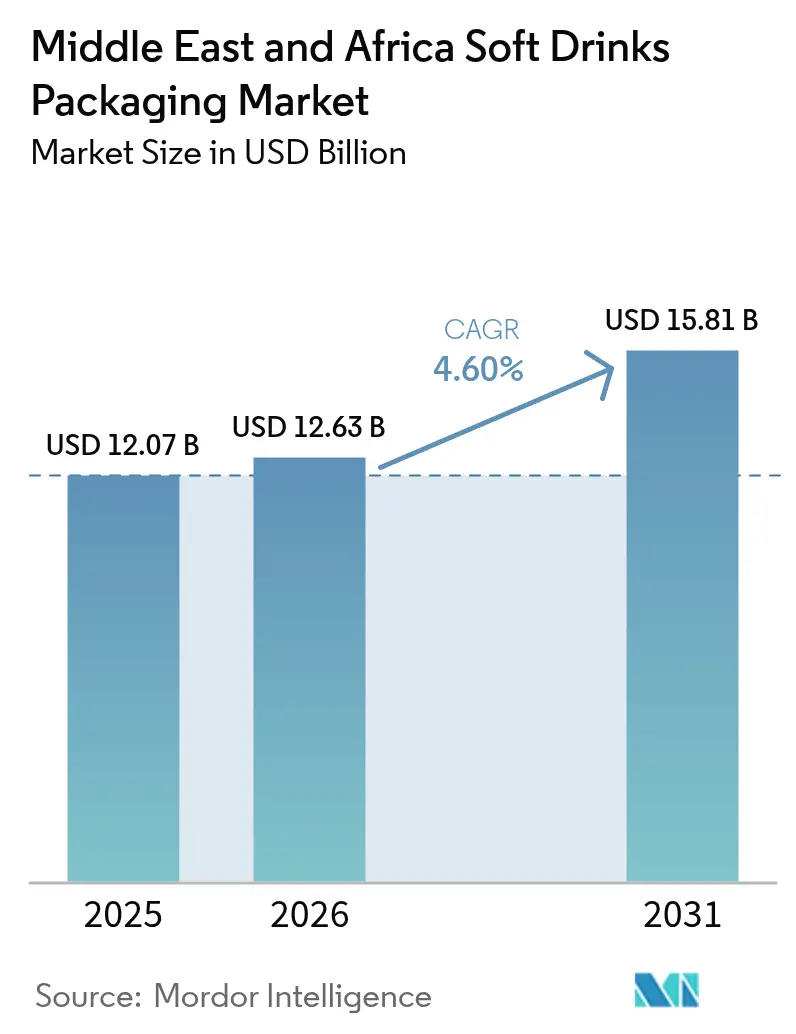

| 基準年の市場規模 (2025) | 12.07 十億米ドル |

| 市場規模 (2026) | 12.63 十億米ドル |

| 市場規模 (2031) | 15.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ清涼飲料包装市場分析

中東・アフリカ清涼飲料包装市場の規模は2026年に120億6,300万米ドルと推定されており、2025年の120億7,000万米ドルから成長し、2031年には158億1,000万米ドルに達する見込みで、2026年から2031年にかけて4.60%のCAGRで拡大する。この成長軌跡は、急速な都市化、若年人口の多さ、ならびにボトル入り水、炭酸飲料、および新興機能性カテゴリーにわたる便利なレディ・トゥ・コンシュームの飲料に対する需要の高まりによってもたらされている。縮小する世帯規模、現代型小売の普及、および湾岸協力会議における政府主導の産業プログラムが包装需要をさらに強める。サプライヤーは、PET樹脂コストを低下させる統合型石油化学チェーンの恩恵を受けており、投資家は国内製造化の義務付けに対応するため、無菌充填、軽量化、および国内生産を標的としている。拡大生産者責任(EPR)費用の増大および使い捨てプラスチック禁止令の到来が、ブランドオーナーをアルミニウム、板紙、キャップ一体型ソリューションへと向かわせており、持続可能性目標の厳格化に対応できる材料革新企業にとってホワイトスペースが生まれている。

主要レポートの重点事項

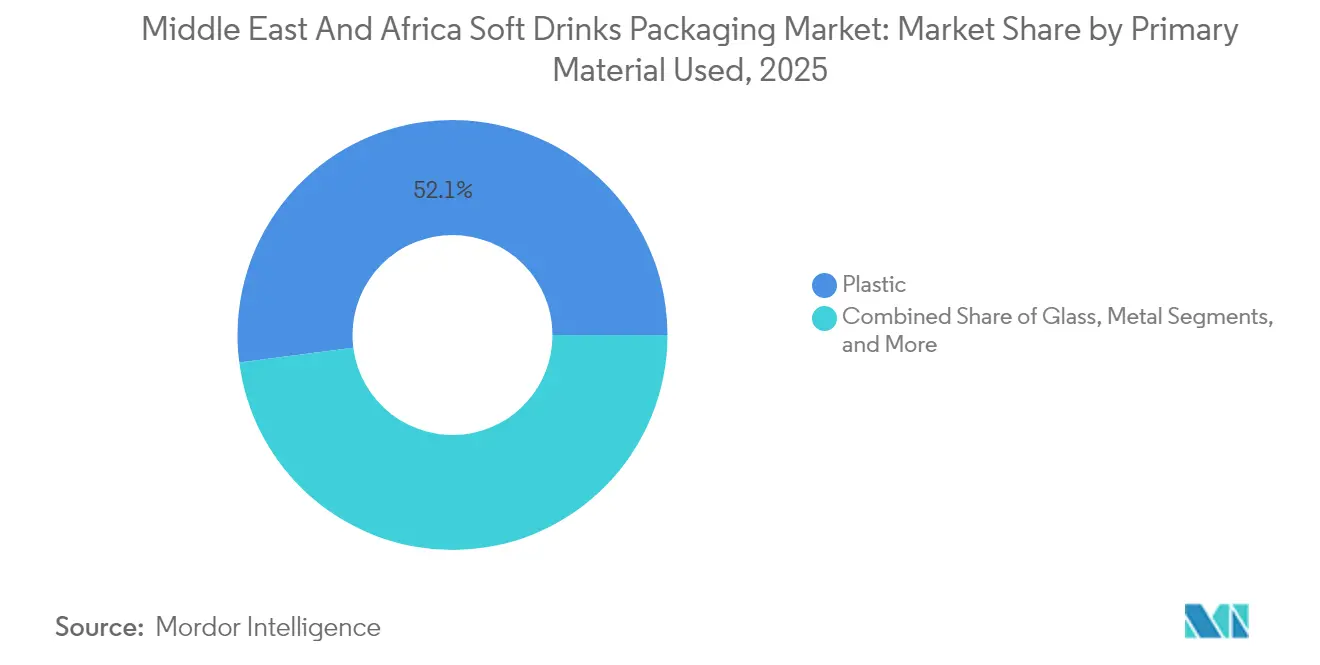

- 主要使用材料別では、プラスチックが2025年の中東・アフリカ清涼飲料包装市場シェアの52.05%を保持し、紙および板紙は2031年に向けて6.05%のCAGRで拡大する見込みである。

- 包装形態別では、ボトルが2025年の中東・アフリカ清涼飲料包装市場において61.10%の収益シェアで主導し、カートンおよび無菌ブリックは2031年にかけて5.78%のCAGRで成長すると予測される。

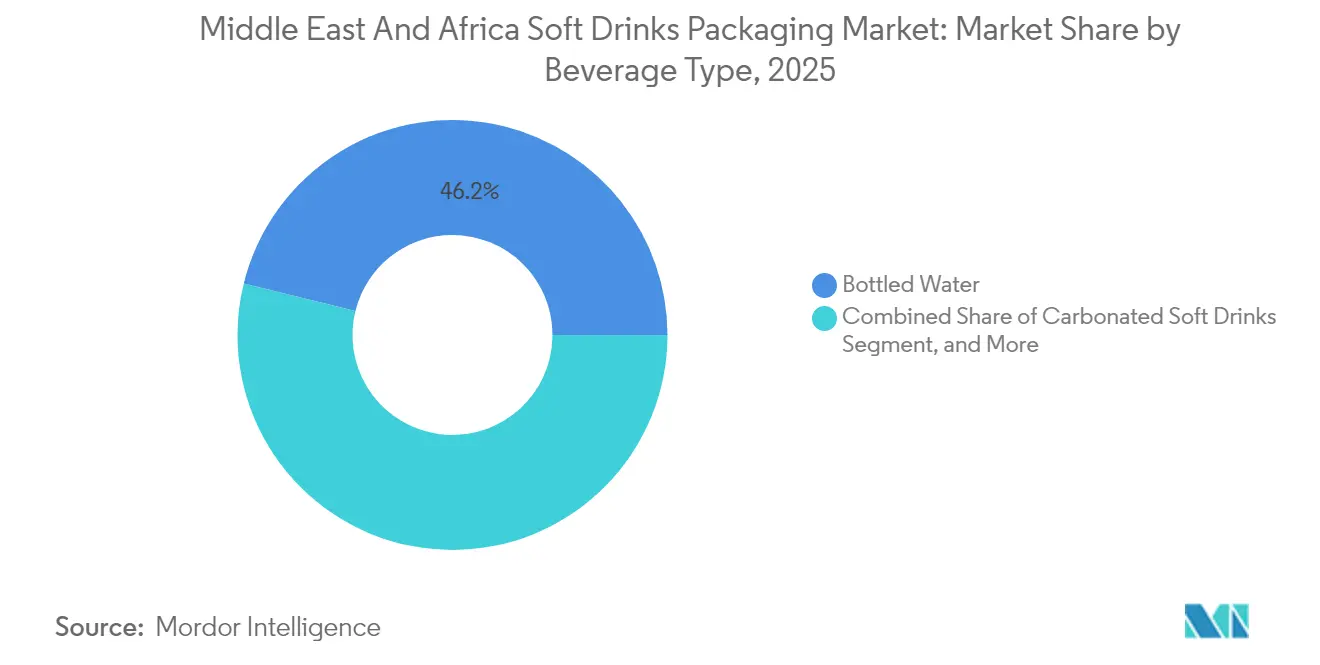

- 飲料タイプ別では、ボトル入り水が2025年の中東・アフリカ清涼飲料包装市場規模の46.15%を占め、レディ・トゥ・ドリンク・ティーおよびコーヒーは2031年に向けて5.95%のCAGRで前進している。

- 容量別では、501~1,000mLレンジが2025年の中東・アフリカ清涼飲料包装市場において46.60%のシェアで主導し、330mL以下のパックは2031年にかけて最速の5.55%CAGRを記録する。

- 国別では、サウジアラビアが2025年の中東・アフリカ清涼飲料包装市場において34.80%のシェアを占め、南アフリカが2031年に向けて最高となる5.86%のCAGRを記録する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ清涼飲料包装市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 湾岸協力会議におけるボトル入り水消費量の増加 | +0.8% | 湾岸協力会議中心、MEA全域への波及 | 中期(2~4年) |

| 利便性およびオン・ザ・ゴー単食パックの需要急増 | +0.7% | アラブ首長国連邦、サウジアラビア、南アフリカが先行 | 短期(2年以内) |

| 炭化水素からポリマーへの生産能力拡大によるPETコスト低下 | +0.6% | 中東中心、北アフリカは副次的 | 中期(2~4年) |

| キャップ一体型および軽量キャップへのブランド移行 | +0.4% | EU規制の影響を通じ地域全体に波及 | 長期(4年以上) |

| サウジアラビア・ビジョン2030の国内製造化インセンティブが缶ラインを促進 | +0.5% | サウジアラビアが主要 | 中期(2~4年) |

| 発酵飲料および植物性飲料向け無菌充填ハブの成長 | +0.6% | サウジアラビア、アラブ首長国連邦、南アフリカがハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

湾岸協力会議におけるボトル入り水消費量の増加

持続する水不足の懸念と変動する公営給水の水質が、湾岸の家庭を引き続きパッケージ型水分補給へと向かわせている。サウジアラビアの国家水戦略2030は多様な調達源の確保を優先し、自治体が近代化する中でもボトル入り水需要を間接的に持続させている。[1]「ハイライト」、Tetra Laval、tetralaval.com地域ボトラーに導入されたSidelの毎時80,000本対応PETラインは、工場投資がこの急増をいかに取り込むかを示している。60%以上が30歳未満という若年人口がプレミアム水および機能性水に引き付けられ、単位当たりの包装価値を高め、中東・アフリカ清涼飲料包装市場におけるPET容器の優位性を強固にしている。

利便性およびオン・ザ・ゴー単食パックへの需要急増

多忙な業務ルーティンとコンビニエンス小売の拡大により、330mL未満のパックが広く普及した。このサイズ帯の単位数量は5.8%のCAGRで増加しており、消費者が適量管理と携帯性を両立させる中、大容量形態を上回るペースで成長している。SIGのDomeMiniカートンボトル(180~350mL)は携帯性と無菌完全性を兼ね備え、カートンオプションをオン・ザ・ゴー消費に実用的なものにしている。[2]「SIGがオン・ザ・ゴー向けカートンボトルDomeMiniを発売」、BevNET、bevnet.com採用はリヤド、ドバイ、ヨハネスブルクに集中しており、多忙なライフスタイルとフードサービスチャネルが交差するこれらの地域が、中東・アフリカ清涼飲料包装市場を高マージンの単食アプリケーションへと推進している。

炭化水素からポリマーへの生産能力拡大によるPETコスト低下

サウジアラビアおよびより広い湾岸全域にわたる製油所からポリマーへの統合的投資が、材料コスト上の優位性を生み出している。これらのチェーンはコンバーターを世界的な樹脂価格の変動から保護し、PETの52.7%シェアを支えている。低廉な原料費が大量生産のボトル入り水ラインに直接流れ込み、プラスチックが中東・アフリカ清涼飲料包装市場における基幹基材であり続けるコスト競争力を維持している。

キャップ一体型および軽量キャップへのブランド移行

EU使い捨てプラスチック規制を先取りするため、多国籍企業は地域展開においてキャップ一体型クロージャーを仕様として定めるようになった。CrownのCrownSleek 330mL缶は高度な装飾を採用しつつ、軽量キャップアセンブリとの互換性を維持している。充填OEMおよびクロージャーサプライヤーはプロジェクトサイクルの早い段階で連携するようになり、正式な法整備が行われる前からコンサルティングおよび機械アップグレードの収益源が生まれている。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アラブ首長国連邦およびサウジアラビアにおける拡大生産者責任費用の増大とプラスチック税導入の可能性 | -0.9% | アラブ首長国連邦が主要、サウジアラビアが副次的、湾岸協力会議全体への普及が見込まれる | 短期(2年以内) |

| 食品グレードのリサイクルPET回収インフラの慢性的不足 | -0.7% | 地域全体、アフリカでは特に深刻な課題 | 長期(4年以上) |

| 高量PETボトリングライセンスを抑制する水不足政策 | -0.5% | 湾岸協力会議中心、北アフリカは副次的 | 中期(2~4年) |

| アルミニウム原料価格の変動増大が缶の普及に影響 | -0.4% | コスト感応度の高いMEA市場に特に影響を与えるグローバルな問題 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アラブ首長国連邦およびサウジアラビアにおける拡大生産者責任費用の増大とプラスチック税導入の可能性

アラブ首長国連邦における拡大生産者責任(EPR)パイロットスキームが、ボトル入り水などの大量消費セグメントのコンプライアンスコストをすでに引き上げている。立法者は2026年までにより広範な使い捨てプラスチック禁止を計画しており、PET包装への価格圧力を鋭化させている。サウジアラビアは循環経済ロードマップの中で同様の課税を評価中であり、資本投下を遅らせるか、ブランドをアルミニウムや板紙のオプションへと向かわせる可能性のある不確実性を生じさせている。中東・アフリカ清涼飲料包装市場は、持続可能な代替品が支持を得る一方で、既存形態においてマージン圧縮に直面することになる。

食品グレードのリサイクルPET回収インフラの慢性的不足

ブランドによるリサイクル原料採用の公約は、希少な食品グレードのリサイクルPET供給に阻まれている。多くのアフリカの都市では非公式なウェイスト・ピッキング・ネットワークが主流であり、飲料グレードの生産物を排除するトレーサビリティのギャップが生じている。[3]「2024年食品・飲料包装企業トップ100」、Packaging Strategies、packagingstrategies.com大規模なリサイクル基盤なしには、コンバーターはバージンPETに依存せざるを得ず、循環性の向上が制限されるとともに、中東・アフリカ清涼飲料包装市場が世界的な樹脂価格急騰に対してさらされることになる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

主要使用材料別:プラスチックの優位性が持続可能な代替材料の台頭に直面

プラスチックは2025年の中東・アフリカ清涼飲料包装市場において52.05%のシェアを維持しており、豊富な湾岸原料および確立されたPETブロー成形インフラに支えられている。有利な樹脂経済性により、PETはボトル入り水、炭酸飲料、スポーツドリンクにおけるデフォルト材料となっている。しかし、紙および板紙は6.05%のCAGRを記録しており、カートンの延長可能な賞味期限と持続可能なポジショニングを活用した植物性飲料の上市を背景に加速している。

拡大生産者責任費用の上昇とキャップ一体型要件が、ブランドオーナーの基材多様化を促進し、カートンサプライヤーを戦略的パートナーとして位置付けている。SIGのエジプトにおけるリサイクルパイロットおよびPulpacとの紙クロージャーに関するコラボレーションは、環境への総影響低減を目指したイノベーションサイクルの好例である。ガラスはプレミアムジュースおよびクラフトソーダラインに引き続き採用され、アルミニウムはエナジードリンクおよびプレミアムウォーターで注目を集めている。この材料ミックスの変化は、規制および消費者の期待が中東・アフリカ清涼飲料包装市場においていかにベンダーのロードマップを再形成するかを示している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

包装形態別:ボトルが主導しカートンが勢いを増す

ボトルは2025年の収益の61.10%を占め、広範に普及したPET基盤と充填業者および消費者における親しみやすさに支えられている。Sidelの毎時80,000本対応システムなどの大規模ラインが高いスループットと低い単位コストを維持している。しかし、カートンおよび無菌ブリックが最も速く成長し、乳製品代替品、プロバイオティクス飲料、プレミアムジュースが持続可能性を訴求する常温安定パックに移行する中で5.78%のCAGRを記録した。

SIGのDomeMiniボトルは、カートン技術が従来プラスチックが支配していた利便性シーンをいかに標的にしているかを示している。アルミニウム缶はスポーツマーケティングを通じて推進される炭酸飲料およびエナジードリンクに特に恩恵をもたらす無限のリサイクル可能性により、安定したシェアを保持している。パウチおよびサシェは農村部および価格感応度の高い購買者に対応し、中東・アフリカ清涼飲料包装市場が社会経済的階層をまたいで満たさなければならない多様なニーズを浮き彫りにしている。

飲料タイプ別:ボトル入り水が主導しRTDカテゴリーが加速

ボトル入り水は2025年の中東・アフリカ清涼飲料包装市場規模の46.15%のシェアを確保し、水不足の現実と淡水化への信頼ギャップに支えられている。プレミアム化した機能性バリアントが包装の価値密度をさらに高めている。レディ・トゥ・ドリンク・ティーおよびコーヒーは、都市部のビジネスパーソンが一つのグラブ・アンド・ゴーオプションで風味、カフェイン、利便性を求める中で最速となる5.95%のCAGRを達成した。

炭酸清涼飲料は引き続き存在感を示しているが、砂糖税の逆風が一部の予算を低糖および無糖のRTDティーへと方向転換させている。スポーツドリンクおよびエナジードリンクはフィットネス志向の若者の間で加速しており、ジュースは果物コスト上昇のインフレの中でプレミアムと価格のせめぎあいにある。各サブセグメントの包装要求はバリア保護、賞味期限、ブランディングスペースを軸に展開し、中東・アフリカ清涼飲料包装市場全体にわたる形態の柔軟性への上流投資を促している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

容量別:中容量形態が主導し小容量パックが加速

501~1,000mLレンジが2025年に46.60%のシェアを保持し、複数回分の実用性と冷蔵庫への収まりやすさのバランスを取っている。家族での場面および自宅での消費が、水やティーをまたいでこのサイズを引き続き重要なものにしている。しかし、330mL以下の小容量パックは、適量管理されたインダルジェンスが携帯性と出会う中で5.55%のCAGRで成長した。Ballの330mL缶は、流通効率と陳列密度から高く評価される炭酸飲料の典型的なパックであり続けている。

331~500mLの中間的なパックはジムやオフィスでの個人的な水分補給に対応し、1,000mL超の大容量サイズはバルク購買者およびキャッシュ・アンド・キャリー店舗に対応している。容量の多様化は、一つの飲料ブランドが中東・アフリカ清涼飲料包装市場における多様なチャネルミッションを満たすために三つ以上のパックサイズを必要とする場合があることを示している。

地理分析

サウジアラビアは2025年に34.80%のシェアを確保し、国内製造化インセンティブ、若年層向けマーケティング、および充填業者への資本アクセスを組み合わせたビジョン2030政策によって牽引された。サウジアラビアはビジョン2030の産業化、好調な人口動態、および機能性飲料の消費増大の組み合わせを通じて地域の収益を支えている。国内製造化補助金が缶ラインおよびPETプリフォーム成形への投資を刺激し、国内の能力を深化させてサプライヤーのリードタイムを短縮している。循環経済に関する同国の規制対話が、キャップ一体型および高リサイクル含有率のトライアルを促進し、隣接する湾岸市場に波及するデファクトスタンダードを設定している。

湾岸協力会議(GCC)全体が高い可処分所得と慢性的な水不足から恩恵を受け、堅固なボトル入り水の供給パイプラインを維持している。アラブ首長国連邦の2026年に施行される使い捨てプラスチック制限が、アルミニウムおよび板紙採用の触媒として機能している。クウェートおよびカタールは規模こそ小さいが持続可能性の義務付けを踏襲しており、地域のブランドオーナーを中東・アフリカ清涼飲料包装市場全体にわたる調和のとれた包装ポートフォリオへと誘導している。

アフリカ全体では、南アフリカが2021年からの拡大生産者責任施行によって規制の先行事例として位置づけられている。南アフリカは、義務的なEPRが認知度を高め、プレミアム形態を正当化するリサイクル率を後押しする中で、地域最速の5.86%のCAGRを記録した。増大する中産階級の購買力がプレミアムカートンおよびエナジードリンクへの需要を促進し、確立された小売チェーンが利便性パックの流通を広げている。ナイジェリアおよびエジプトは大規模な都市人口を有し、数量面での成長が期待されるものの、リサイクル基材の普及を妨げる回収インフラの不足と依然として格闘している。紅海および東アフリカの港湾の近代化に伴い大陸間の貿易ルートが改善され、中東のポリマー余剰がアフリカの樹脂不足を補完し、MEAの統合が強まっている。

競合環境

グローバルな既存企業は均衡しながらも競争が激化する足場を維持している。Ball Corporationはアラブ首長国連邦の合弁事業の持分を売却しつつサウジアラビアの資産を強化し、最大の国内市場へのエクスポージャーを維持しながら低収益の地域を整理するポートフォリオ転換を示している。Crown Holdingsは複数年にわたるグローバルな缶の生産能力拡大を完了させ、大規模な新規設備投資なしにMEAへの供給を可能にし、装飾およびキャップ一体型アップグレードのための資金を解放した。[4]「Crown Holdings、2024年通期業績を発表」、Crown Holdings、crowncork.com

M&Aはサプライヤーマップを再形成している。SonocoによるEVIOSYSの39億米ドルでの買収は金属缶の深みを豊かにし、AmcorによるBerry Globalの84億米ドルでの買収計画は剛性および可撓性プラスチックの専門知識を大規模に統合するものになる。両案件は、ブランドオーナーがより少なくより広範なサプライヤーを求める中で重要な、エンド・ツー・エンドのオファリングを強化する。SIGのカートンボトル発売は利便性とオン・ザ・ゴー需要の変化への注力を示しており、エジプトのリサイクルパイロットによる回収率の向上がこれを補完している。

技術面の競争は無菌充填機、軽量化、デジタル装飾を中心に展開している。モジュラー式の段替えとマルチ基材対応を提供するOEMが、飲料ポートフォリオの多様化に伴い支持を得ている。TakweenおよびArabian Plastic Industrial Co.などの地域コンバーターは、近接性とコストの優位性を活かし、欧州の機械メーカーと提携して技術ギャップを埋めている。EPR枠組みが厳格化する中で、リサイクル業者およびリサイクルPETプロセッサーが戦略的資産として台頭し、プライベートエクイティの関心を集め、中東・アフリカ清涼飲料包装市場のバリューチェーンに循環性を組み込んでいる。

中東・アフリカ清涼飲料包装産業リーダー

Tetra Pak International SA

SIG Group AG

Amcor plc

Ball Corporation

Crown Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Castillo HermanosがSunnyD、Juicy Juice、Little HUGを所有するHarvest Hill Beverage Companyの買収に合意した。

- 2025年4月:KJ Holding CorpがMela Waterの植物性飲料スタートアップを買収し、機能性水分補給オファリングを迅速に拡大した。

- 2025年3月:PepsiCoがプレバイオティクスソーダブランドPoppiを19億5,000万米ドルで買収すると発表し、機能性飲料ラインナップを拡充した。

- 2025年2月:Ball Corporationがフロリダ・カン・マニュファクチャリングを1億6,000万米ドルで買収し、米国のアルミニウム生産能力を追加するとともに関税リスクをヘッジすることを完了した。

中東・アフリカ清涼飲料包装市場レポートの調査範囲

本調査の範囲には、ガラス瓶、バイアル/アンプル、瓶、およびその他の種類の容器が含まれる。レポートの調査範囲の一環として、飲料、食品、美容・パーソナルケア・化粧品、医療・医薬品、その他のエンドユーザー産業などの主要エンドユーザー産業が考慮されている。市場は以下のとおりセグメント化される。

| プラスチック |

| 紙および板紙 |

| ガラス |

| 金属 |

| その他 |

| ボトル |

| 缶 |

| カートン/無菌ブリック |

| パウチおよびサシェ |

| その他 |

| ボトル入り水 |

| ジュースおよびネクター |

| 炭酸清涼飲料 |

| レディ・トゥ・ドリンク・ティーおよびコーヒー |

| スポーツドリンクおよびエナジードリンク |

| その他 |

| 330mL以下 |

| 331~500mL |

| 501~1,000mL |

| 1,000mL超 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 主要使用材料別 | プラスチック | |

| 紙および板紙 | ||

| ガラス | ||

| 金属 | ||

| その他 | ||

| 包装形態別 | ボトル | |

| 缶 | ||

| カートン/無菌ブリック | ||

| パウチおよびサシェ | ||

| その他 | ||

| 飲料タイプ別 | ボトル入り水 | |

| ジュースおよびネクター | ||

| 炭酸清涼飲料 | ||

| レディ・トゥ・ドリンク・ティーおよびコーヒー | ||

| スポーツドリンクおよびエナジードリンク | ||

| その他 | ||

| 容量別 | 330mL以下 | |

| 331~500mL | ||

| 501~1,000mL | ||

| 1,000mL超 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答されている主要質問

中東・アフリカ清涼飲料包装市場の現在の規模はどの程度か?

2026年の市場規模は120億6,300万米ドルであり、2031年までに158億1,000万米ドルに達する見通しである。

同地域の飲料包装においてどの材料が主導的な位置を占めているか?

プラスチック(PETボトルを含む)は2025年に52.05%のシェアを保持しているが、カートンが6.05%のCAGRで最も速く成長している。

なぜサウジアラビアがサプライヤーにとって重要な位置を占めているか?

同国は地域全体の金額ベースで34.80%のシェアを占めており、缶およびPET生産の国内化を促進するビジョン2030のインセンティブによって牽引されている。

小容量パックへの需要を促進している要因は何か?

都市型ライフスタイルとコンビニエンス小売が330mL以下の形態を後押しし、5.55%のCAGRで拡大している。

持続可能性に関する規制が包装の選択をどのように再編しているか?

湾岸協力会議における拡大生産者責任費用および近く施行される使い捨てプラスチック禁止令が、アルミニウム、板紙、キャップ一体型ソリューションへの移行を加速させている。

どの飲料カテゴリーが最も速く成長しているか?

レディ・トゥ・ドリンク・ティーおよびコーヒーが5.95%のCAGRで最も速く成長しており、無菌充填技術および消費者の生活習慣の変化がこれを支えている。

最終更新日: