中東・アフリカ高電圧開閉装置市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

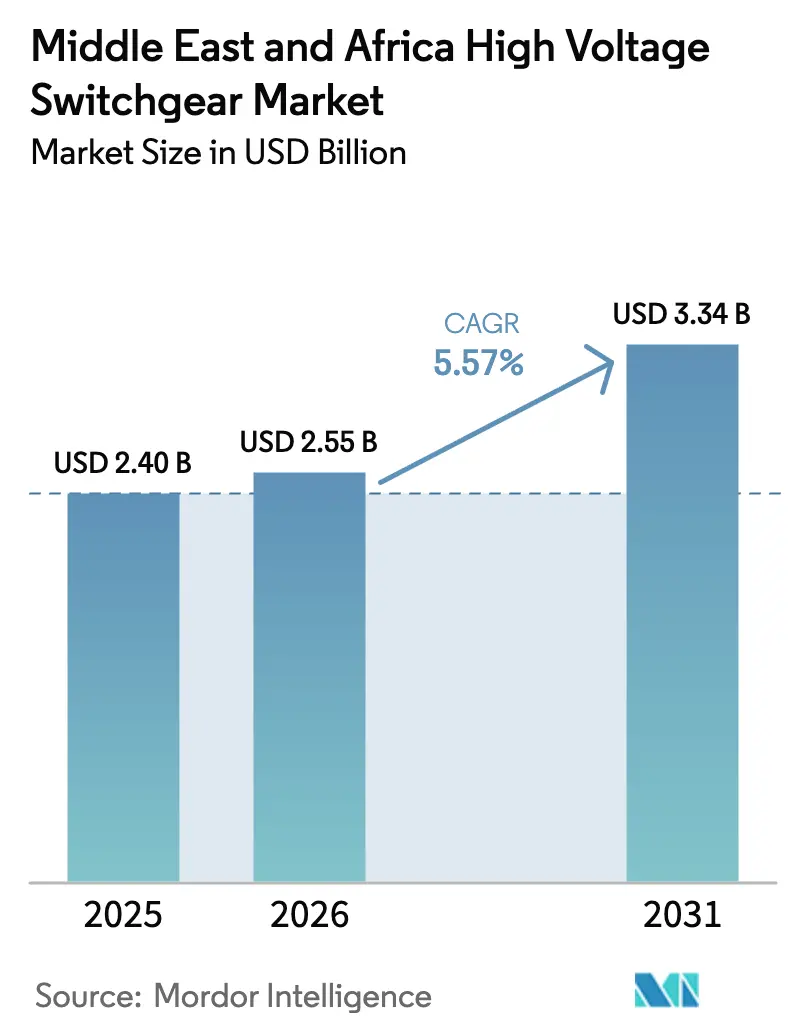

| 基準年の市場規模 (2025) | 2.40 十億米ドル |

| 市場規模 (2026) | 2.55 十億米ドル |

| 市場規模 (2031) | 3.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ高電圧開閉装置市場分析

中東・アフリカ高電圧開閉装置市場規模は2025年に24億米ドルと評価され、2026年の25億5,000万米ドルから2031年には33億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.57%です。

HVDC対応グリーン水素輸出回廊への構造的転換、老朽化した交流グリッドを迂回する国家送電バックボーン、そして数ギガワット規模の電力会社調達プログラムが、この上昇局面を支えています。サウジアラビアはビジョン2030による変電所展開の加速を背景に、2025年収益の25.89%を占め首位を維持しました。一方、エジプトは3GWのエジプト・サウジ相互接続線と14GWの再生可能エネルギーパイプラインを背景に、地域内で最も高い開閉装置成長率を記録しました。電力会社が2025年需要の72.68%を牽引しており、再生可能エネルギーの間欠性と越境送電ニーズへの対応を義務付けるGCC指令に支えられ、全体成長を上回るペースで拡大する見通しです。空気絶縁開閉装置(AIS)が依然として主流である一方、ガス絶縁開閉装置(GIS)はスペースが制約された産業メガプロジェクトでシェアを拡大しており、直流開閉装置はHVDCライト回廊が従来の交流方式に取って代わるにつれて急速に普及しています。競争の激しさは中程度であり、4社のグローバルベンダーが高級入札の半数以上を獲得する一方、ニッチサプライヤーはローカルコンテンツ規則を活用して132kV未満のニッチ市場に参入しています。

レポートの主要ポイント

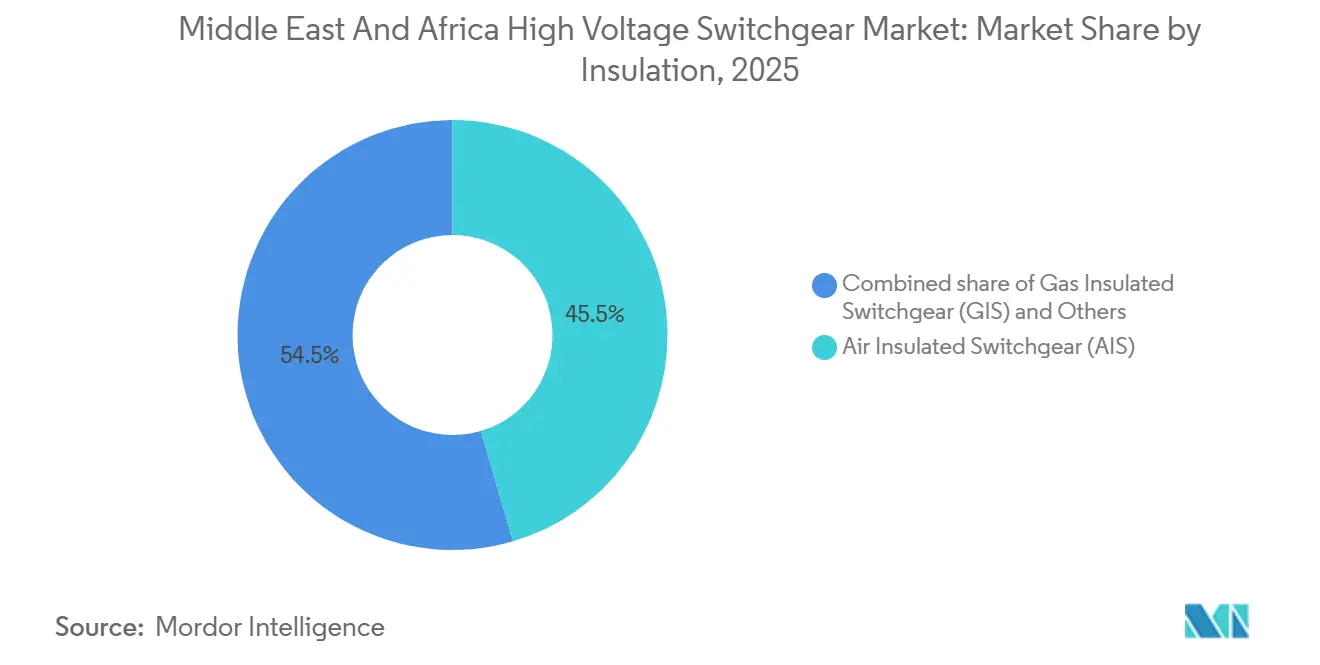

- 絶縁方式別では、ガス絶縁開閉装置が2031年にかけて7.23%の成長率を記録した一方、空気絶縁開閉装置は2025年の中東・アフリカ高電圧開閉装置市場シェアの45.45%を維持しました。

- 電流種別では、直流開閉装置がCAGR 8.85%で拡大した一方、交流開閉装置は2025年の中東・アフリカ高電圧開閉装置市場規模の90.11%のシェアを占めました。

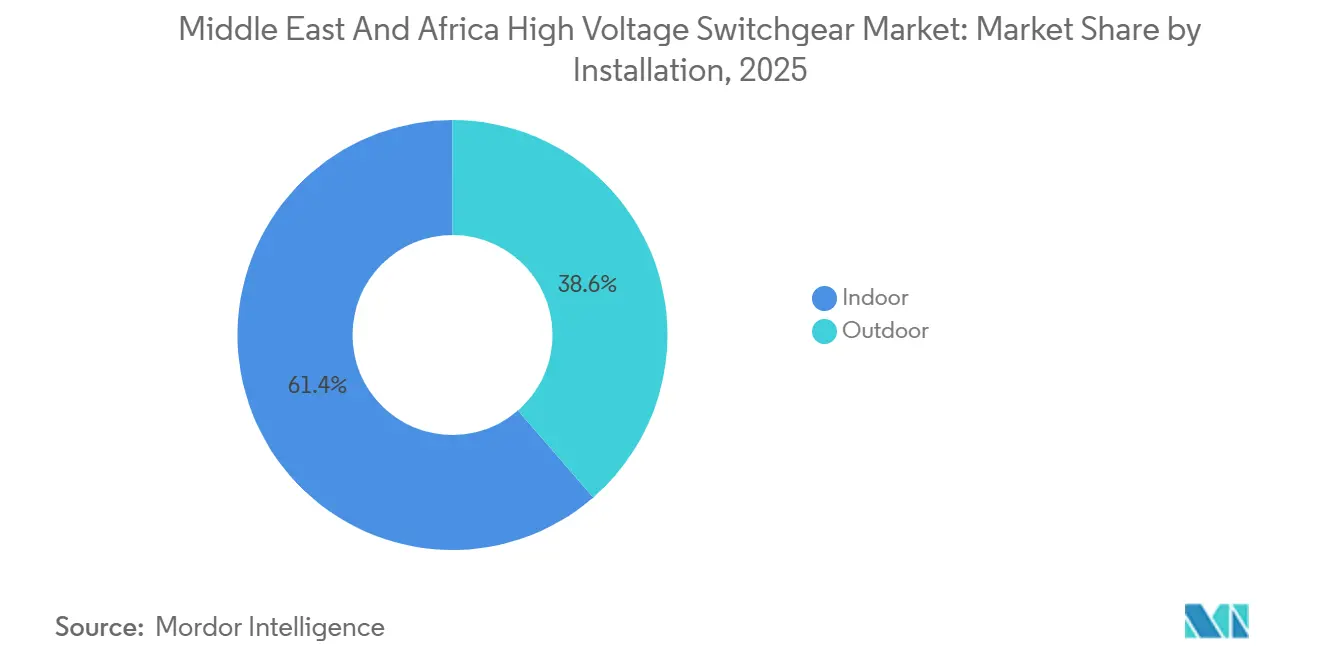

- 設置方式別では、屋外システムがCAGR 8.49%で成長し、屋内ユニットは2025年の中東・アフリカ高電圧開閉装置市場シェアの61.36%を獲得しました。

- エンドユーザー別では、電力会社が2025年の中東・アフリカ高電圧開閉装置市場規模の72.68%を占め、2031年にかけてCAGR 7.71%で拡大すると予測されています。

- 地域別では、サウジアラビアが2025年に25.89%の収益シェアで首位となり、エジプトが2031年にかけてCAGR 9.06%で最高成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ高電圧開閉装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高電圧送電プロジェクトの拡大 | +1.2% | サウジアラビア、エジプト、アラブ首長国連邦、カタール、バーレーン | 中期(2~4年) |

| 再生可能エネルギーの系統連系ニーズの増大 | +1.0% | モロッコ、エジプト、南アフリカ、ケニア | 長期(4年以上) |

| 産業メガプロジェクト | +0.9% | サウジアラビア、アラブ首長国連邦、オマーン | 中期(2~4年) |

| データセンター建設の増加 | +0.5% | ケニア、南アフリカ、アラブ首長国連邦、エジプト | 短期(2年以内) |

| 難民キャンプの電化 | +0.3% | ヨルダン、ケニア、ウガンダ、エチオピア | 長期(4年以上) |

| グリーン水素輸出回廊 | +0.8% | サウジアラビア、アラブ首長国連邦、エジプト、モロッコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高電圧送電プロジェクトの拡大

3GW・±500kVのエジプト・サウジHVDC相互接続線は2025年に95%の完成率に達し、北アフリカとアラビア半島を結ぶ初の非同期リンクを実現しました。[1]Hitachi Energy、「エジプト・サウジHVDC相互接続線」、hitachienergy.com サウジアラビアのNEOM・ヤンブー525kV回廊とリヤド・クドミ500kV線は、送電損失を低減し混雑した交流回廊を迂回する長距離HVDCへの広範な転換を示しています。GCCIAのアル・ファドリ増強工事は2025年に1,800MWの転送容量を追加し、6カ国グリッドの強靭性を高めました。[2]GCC相互接続機関、「グリッド統計」、gccia.com.sa これらの主要プロジェクトは、525kV直流遮断器、変換所用GIS、および保護リレーシステムへの発注を加速させています。

再生可能エネルギーの系統連系ニーズの増大

モロッコの1,000kmブジドゥール・タンジフト超高電圧線は2028年までに2GWの太陽光・風力電力を送出し、急速な電圧過渡現象に耐えられる開閉装置を必要とします。[3]Masen、「ブジドゥール・タンジフト送電線」、masen.ma ケニアの系統は現在90%以上が再生可能エネルギーとなっており、KETRACOは20ミリ秒以内に故障を遮断するリレーを備えた400kV変電所を導入しています。南アフリカのREIPPPPは沿岸回廊沿いの132kVおよび275kVサイトでのGIS改修を加速させました。サウジアラビアのグリーン・ドゥバ太陽光発電所におけるABBの420kV GISは、コンパクトな開閉装置が土木工事費を30%削減し、建設期間を短縮することを示しています。[4]ABB、「グリーン・ドゥバ420kV GIS」、abb.com 湾岸諸国全体でのIEC 62271-200:2023の統一採用により性能要件が標準化され、越境機器調達が促進されています。

産業メガプロジェクト

NEOMのグリーン水素プラントは、電解槽、淡水化ユニット、アンモニア合成ループを同期させるために380kVで92のGISベイを必要とし、このパッケージはGE Vernovaが供給しています。ADNOCの55億米ドル規模のルワイスLNG複合施設とオマーンのドゥクム製油所拡張工事はいずれも、腐食性の海洋環境に耐える屋外ハイブリッド開閉装置を仕様として指定しています。DEWAの76億アラブ首長国連邦ディルハム規模の送電計画には、49の新設132kV変電所と2つの400kV変電所が含まれており、アラブ首長国連邦の基幹系統を強化します。

HVDCハブを必要とするグリーン水素輸出回廊の急増

NEOM・ヤンブー3GW HVDCライトリンクは、電解槽クラスターを輸出ターミナルと統合し、ブラックスタート機能を提供しますが、これは交流ネットワークが対応に苦慮する機能です。モロッコの24GW北アフリカ・欧州相互接続線の実現可能性調査では、GIS変換所と組み合わせた±525kV海底ケーブルが想定されており、欧州への電力橋となるというモロッコのビジョンを前進させています。エジプトとアラブ首長国連邦は、インド・中東・欧州経済回廊に沿った同様の水素回廊を追求しています。電解槽のサプライチェーンが成熟し、欧州の炭素国境規制が2028年以降にグリーン水素を優遇するにつれて、HVDCノードは拡大するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門の設備投資の変動 | -0.6% | サウジアラビア、アラブ首長国連邦、カタール、クウェート、バーレーン、オマーン | 短期(2年以内) |

| 模倣品・並行輸入品の継続的な流通 | -0.4% | エジプト、ナイジェリア、ケニア、モロッコ、中東・アフリカ全域 | 中期(2~4年) |

| 送電コード調和の遅延 | -0.3% | GCC諸国、エジプト・サウジ回廊、北アフリカ沿岸相互接続 | 長期(4年以上) |

| SF₆フリーメンテナンス専門人材の不足 | -0.2% | 南アフリカ、ケニア、モロッコ、中東・アフリカ広域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油価格変動による公共部門設備投資の不安定化

ブレント原油は2024年に1バレル70米ドルから90米ドルの間で変動し、サウジアラビアの裁量的インフラ資金を約10%削減しました。エジプトの通貨危機も同様に、2億2,000万kV系統整備の4億米ドル相当の遅延をもたらしました。アラブ首長国連邦は政府系ファンドの準備金を活用して支出を維持しましたが、ADNOCは2024年に上流予算を5%削減しました。

模倣品・並行輸入品の継続的な流通によるマージン侵食

SASOは2023年に11,589件のIECEE証明書を発行しましたが、模倣品の遮断器はナイジェリアとエジプトで依然として変電所障害を引き起こしています。並行輸入品は132kV未満の市場でOEM価格を15~20%下回り、保証執行を複雑にしています。統一されたGSO IEC 60947-1:2024は2027年以降に税関検査を強化すると期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

絶縁方式別:GISが制約のある産業サイトで普及拡大

空気絶縁開閉装置は、中東・アフリカ高電圧開閉装置市場シェアにおいて2025年収益の45.45%を維持しており、土地が豊富な電力会社の変電所におけるコスト優位性に支えられています。ガス絶縁開閉装置はCAGR 7.23%で成長しており、380kVで92ベイを発注したNEOMの沿岸水素複合施設などのメガプロジェクトに支えられています。コンパクトなGISはAISと比較してフットプリントを約10分の1に削減し、土木工事費を大幅に削減するとともに、より迅速な試運転を可能にします。

GISに関連する中東・アフリカ高電圧開閉装置市場規模は、都市の高密度化が屋内改修を促進し、SF₆フリーバリアントが強化される環境規制に準拠するにつれて、さらに拡大するでしょう。クリーンエア絶縁を使用したハイブリッドソリューションは洋上および移動式ニーズに対応し、GSO準拠のIEC規格は短絡試験を標準化して越境調達効率を向上させます。電力会社は土地が安価なグリーンフィールド送電ヤードでは依然としてAISを好みますが、産業・商業事業者は不動産価値を引き出すためにGISを指定するケースが増えています。

電流種別:HVDC回廊が直流採用を促進

交流開閉装置は2025年収益の90.11%を占め、既存の50/60Hz系統を反映しています。直流開閉装置は数量ベースでわずか9.89%に過ぎませんが、3GWのNEOM・ヤンブーおよび3GWのエジプト・サウジ回廊などのHVDCライトリンクが進展するにつれて、CAGR 8.85%で拡大すると予測されています。ハイブリッド機械・半導体直流遮断器は、自然零点交差なしに故障電流遮断を処理し、新たな点間回廊を開拓します。

グリーン水素輸出業者が電解槽クラスターを変換器に直接接続し、繰り返しの交流・直流・交流変換段階を迂回するにつれて、直流プロジェクトに関連する中東・アフリカ高電圧開閉装置市場規模は拡大するでしょう。交流技術はメッシュグリッド、配電フィーダー、およびほとんどの産業プラントの基幹として残りますが、直流は越境電力取引および長距離・大容量送電において優先アーキテクチャとして台頭しています。

設置方式別:屋外の革新が過酷な気候に対応

屋内機器は、粉塵や50℃の高温から保護する管理された環境のおかげで、2025年支出の61.36%を占めました。ナイロビとドバイのハイパースケールデータセンターは、99.995%の稼働率を達成するためにリモートモニタリング機能付きの屋内GISを導入しています。しかし屋外開閉装置は、現場作業を最大35%削減する事前組立モジュールに牽引され、CAGR 8.49%で上回るペースで成長しています。

DEWAの400kV系統における屋外ユニットは、IP65エンクロージャ、耐腐食コーティング、および自然対流冷却によって砂嵐と極端な気温に耐えます。プロジェクトオーナーが再生可能エネルギー統合のスケジュールを圧縮するにつれて、工場試験済みの屋外スキッドが魅力的となり、中東・アフリカ高電圧開閉装置市場を拡大させています。

エンドユーザー別:産業需要の多様化の中で電力会社が依然として主導

電力会社は2025年需要の72.68%を吸収し、サウジアラビアのビジョン2030、エジプトの14GW再生可能エネルギープログラム、モロッコの超高電圧線が大量調達を牽引するにつれて、CAGR 7.71%で成長すると予測されています。電力会社に関連する中東・アフリカ高電圧開閉装置市場シェアは3分の2を超えて維持されますが、産業複合施設、LNGターミナル、鉱業事業が収益源を多様化しています。

ルワイスLNG、ドゥクム製油所、南アフリカの白金鉱山などの産業メガプロジェクトは、アーク閃光軽減機能を備えた堅牢な開閉装置を必要とします。リヤドとカイロの商業不動産およびEV対応スマートコミュニティは、コンパクトなリングメインユニットを指定しています。難民キャンプのミニグリッドは規模は小さいものの、標準化されたマイクログリッド開閉装置に対して二桁成長とプレミアムマージンをもたらします。

地域分析

サウジアラビアは2025年収益の25.89%を占め、ビジョン2030の5,000億米ドル規模のインフラプログラムと、転送容量を1,800MW増強したアル・ファドリ系統増強工事に支えられています。NEOM・ヤンブーおよびリヤド・クドミHVDCプロジェクトだけで、2028年までに20億米ドルを超える開閉装置機会を生み出します。3GWのエジプト・サウジ相互接続線と欧州向け水素計画の恩恵を受けるエジプトは、2031年にかけてCAGR 9.06%で開閉装置支出を拡大すると予測されています。

アラブ首長国連邦はDEWAの76億アラブ首長国連邦ディルハム規模のプログラムを通じて投資を継続し、2030年までに5GWの太陽光を統合し、ADNOCのルワイスLNG複合施設を支援しています。モロッコのブジドゥール・タンジフト超高電圧回廊とヌール・ミデルトハイブリッド太陽光発電所は、欧州への輸出国としての役割を強化しています。南アフリカの85億米ドル規模の公正なエネルギー移行パートナーシップは、エスコムに132kVから400kVでのGIS導入を義務付けています。カタール、オマーン、ケニアは産業ゾーンと地熱連系変電所を通じて中一桁台の成長に貢献しています。

ナイジェリアのSiemens電化プロジェクトは2034年までに25GWを目標とし、通貨・規制上の障壁にもかかわらず、同国を南アフリカに次ぐサブサハラアフリカ第2位の市場として位置付けています。ヨルダン、エチオピア、ウガンダなどの小規模国は、難民キャンプの電化とダム連系送電回廊を通じて漸進的な需要を加え、中東・アフリカ高電圧開閉装置市場内の地理的多様化を広げています。

競合状況

Hitachi Energy、Siemens、Schneider Electric、ABBの4社のグローバルプレーヤーは、2025年の超高電圧およびHVDC入札において合計で約55~60%を獲得しました。Hitachi Energyは、エジプト・サウジ、NEOM・ヤンブー、アル・ファドリプロジェクトで使用される変換所ポートフォリオにより、HVDCで首位に立っています。SiemensとSchneider Electricは、計画外停止を最大20%削減するデジタルツインと予知保全スイートによって差別化を図っています。ABBのGISフットプリントは、土木コストを削減するコンパクトな設計から恩恵を受けています。

CG Power、Hyosung Heavy Industries、Larsen & Touroの第2層サプライヤーは、ローカルコンテンツ規則に支えられた配電自動化案件を獲得しています。NOJA PowerとOrmazabalは、農村部の再閉路器と商業用リングメインユニットのニッチビジネスを獲得しています。Chintを含む中国企業は、一帯一路融資のもとで大幅な値引きによるターンキーEPCパッケージを推進していますが、IEC認証のギャップが最上位の電力会社入札への参入を妨げています。

ホワイトスペースの機会は、SF₆フリーメンテナンスサービス、水素回廊向け直流開閉装置、および救援機関向け標準化マイクログリッドパネルを中心に展開しています。技術者の技能向上とデジタルサービス契約を確保したベンダーは、アフターマーケット収益を固定し、一次機器における価格競争の激化に対抗します。GSO IEC 62271-200:2023およびIEC 62271-1規則への準拠は、中東・アフリカ高電圧開閉装置市場における並行輸入品を排除し、長期的な市場シェアを形成する重要な参入障壁であり続けるでしょう。

中東・アフリカ高電圧開閉装置産業のリーダー企業

Hitachi Energy

Siemens AG

Schneider Electric

General Electric

Mitsubishi Electric

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:エジプトのエンジニアリング・建設会社であるOrascom Constructionは、エジプト・サウジアラビア高電圧直流(HVDC)相互接続の第1フェーズ(ポールI)の試運転活動が2025年時点で進行中であると発表しました。同社はこのプロジェクトの請負業者としてHitachi Energyと提携しています。

- 2025年9月:バーレーンの電力・水道局(EWA)は、シトラ工業地区に400kV系統変電所を設置するプロジェクトを発注しました。契約額は約4,810万バーレーン・ディナール(通貨コード:BHD)です。

- 2025年8月:ドバイ電力・水道局(DEWA)のマネージングディレクター兼最高経営責任者であるサイード・モハメド・アル・タイヤー氏は、DEWAの電力送電プロジェクトが76億アラブ首長国連邦ディルハムを超えると発表しました。2025年上半期には、DEWAは4億5,000万MVAの容量を持つ4つの132kV変電所を228kmの送電ケーブルとともに7億2,500万アラブ首長国連邦ディルハムで試運転しました。

- 2024年1月:インドのエンジニアリング・建設会社であるLarsen & Toubro(L&T)は、ドバイのモハメド・ビン・ラシッド・アル・マクトゥーム太陽光発電公園フェーズ6(1,800MW)のEPC契約を受注しました。MasdarからL&Tの再生可能エネルギーEPC部門に発注されたこの20km²の太陽光発電所は、3フェーズに分けて試運転される予定です。

中東・アフリカ高電圧開閉装置市場レポートの調査範囲

高電圧開閉装置は電力グリッドや高圧電力配電ネットワークに不可欠です。電力供給から電気機器を安全に切断・隔離する手段を提供することで、電気エネルギーの安全・効率的・信頼性の高い転送を可能にします。この種の開閉装置についての詳細は以下の通りです。

中東・アフリカ高電圧開閉装置市場は、絶縁方式、電流種別、設置方式、エンドユーザー、地域によってセグメント化されています。絶縁方式別では、市場はガス絶縁開閉装置、空気絶縁開閉装置、その他にセグメント化されています。電流種別では、市場は交流開閉装置と直流開閉装置にセグメント化されています。設置方式別では、市場は屋内と屋外にセグメント化されています。エンドユーザー別では、市場は電力会社、住宅、商業、産業にセグメント化されています。レポートは主要地域国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(10億米ドル)に基づいています。

| ガス絶縁開閉装置(GIS) |

| 空気絶縁開閉装置(AIS) |

| その他 |

| 交流開閉装置 |

| 直流開閉装置 |

| 屋内 |

| 屋外 |

| 電力会社 |

| 住宅 |

| 商業 |

| 産業 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| 南アフリカ |

| エジプト |

| モロッコ |

| その他中東・アフリカ |

| 絶縁方式別 | ガス絶縁開閉装置(GIS) |

| 空気絶縁開閉装置(AIS) | |

| その他 | |

| 電流種別 | 交流開閉装置 |

| 直流開閉装置 | |

| 設置方式別 | 屋内 |

| 屋外 | |

| エンドユーザー別 | 電力会社 |

| 住宅 | |

| 商業 | |

| 産業 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| モロッコ | |

| その他中東・アフリカ |

レポートで回答される主要な質問

2026年の中東・アフリカ高電圧開閉装置市場の規模はどのくらいですか?

本レポートで定量化されたCAGR 5.57%の軌跡に基づき、約25億5,000万米ドルと予測されています。

高電圧開閉装置需要が最も急速に成長している国はどこですか?

エジプトがエジプト・サウジHVDCリンクと14GWの再生可能エネルギーパイプラインに牽引され、2031年にかけてCAGR 9.06%で首位となっています。

GISとAISのどちらの技術セグメントがより急速に拡大していますか?

ガス絶縁開閉装置は産業メガプロジェクトにおけるフットプリント優位性により、空気絶縁方式を上回るCAGR 7.23%で成長しています。

なぜ直流開閉装置が地域内で普及しているのですか?

NEOM・ヤンブーやエジプト・サウジなどのHVDC回廊は、交流・直流・交流変換を不要にし送電損失を削減する直流遮断器を優先しています。

原油価格の変動は開閉装置調達にどのような影響を与えていますか?

原油価格の変動は湾岸諸国の財政バッファーを縮小させ、一部の電力会社入札を遅延させており、近期の市場成長を約0.6パーセントポイント削減しています。

地域のHVDCプロジェクトを主導しているベンダーはどこですか?

Hitachi Energy、Siemens、Schneider Electric、ABBが超高電圧およびHVDC開閉装置受注の合計約55~60%を支配しています。

最終更新日: