メキシコウォーターエンハンサー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

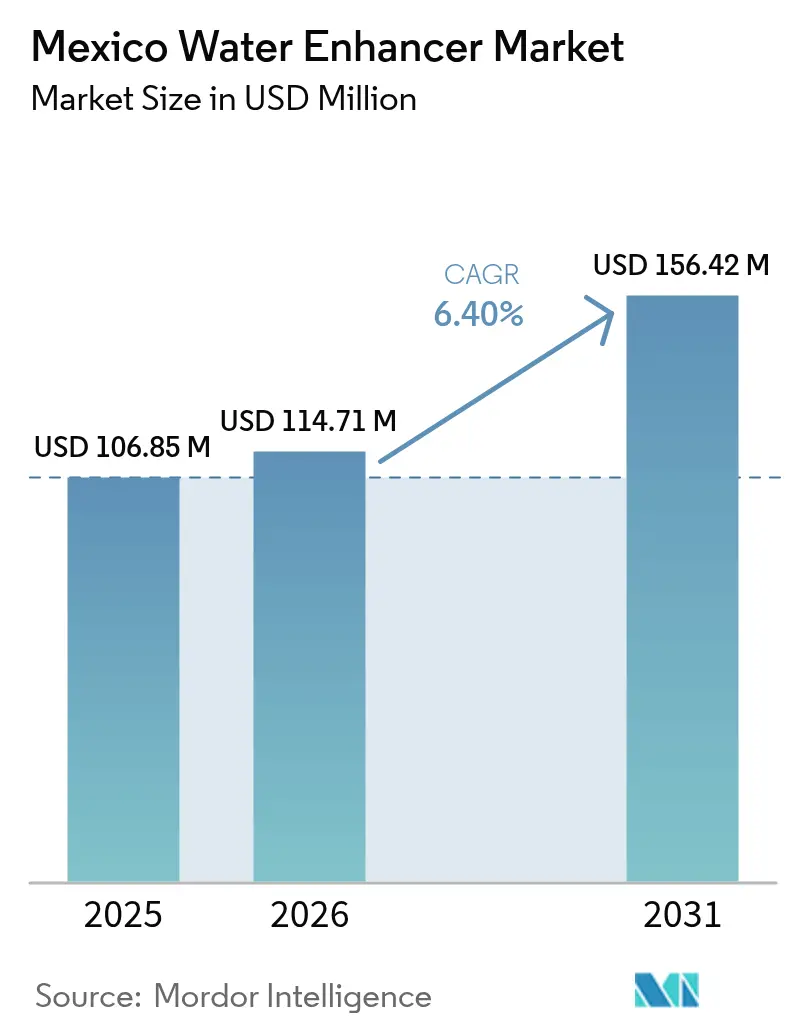

| 基準年の市場規模 (2025) | 106.85 百万米ドル |

| 市場規模 (2026) | 114.71 百万米ドル |

| 市場規模 (2031) | 156.42 百万米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコウォーターエンハンサー市場分析

メキシコウォーターエンハンサー市場規模は、2025年に1億685万米ドル、2026年に1億1,471万米ドルと予測され、2026年から2031年にかけてCAGR 6.40%で成長し、2031年までに1億5,642万米ドルに達する見込みです。メキシコシティ、グアダラハラ、モンテレイなどの主要都市では、砂糖税の引き上げ、NOM-051の前面包装警告スタンプ、低カロリー水分補給に対する都市部の嗜好の高まりなどの要因により、飲料購買習慣が変化しています。多国籍飲料企業は、従来の清涼飲料水をゼロカロリー版に改良することで対応しています。この変化は低糖質オプションを促進するだけでなく、特にモダンリテールおよびeコマースチャネルにおいて、メキシコのウォーターエンハンサー市場を強化しています。消費者が電解質、ビタミン、カフェインなどの機能的メリットを優先するにつれ、濃縮製品は標準的なボトル入り飲料水との差別化を図っています。さらに、天然甘味料の使用により、製品は警告ラベルおよびIEPS税を回避できます。市場における競争は依然として中程度ですが、グローバルプレーヤーはその規模と流通力を活かし、地元のイノベーターはユニークなハーブフレーバーと直接消費者向け戦略に注力しています。

主要レポートのポイント

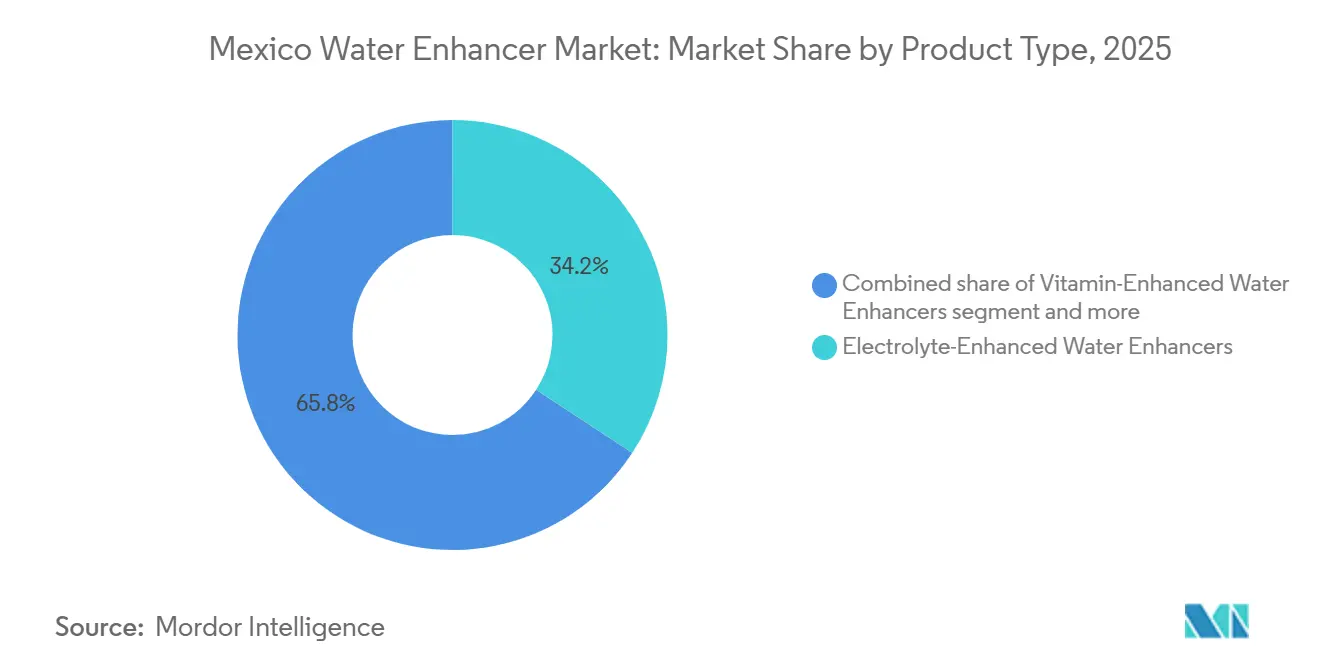

- 製品タイプ別では、電解質強化フォーマットが2025年のメキシコウォーターエンハンサー市場シェアの34.23%を占め、ハーブおよびフルーツフレーバーバリアントは2031年にかけてCAGR 6.89%で成長する見込みです。

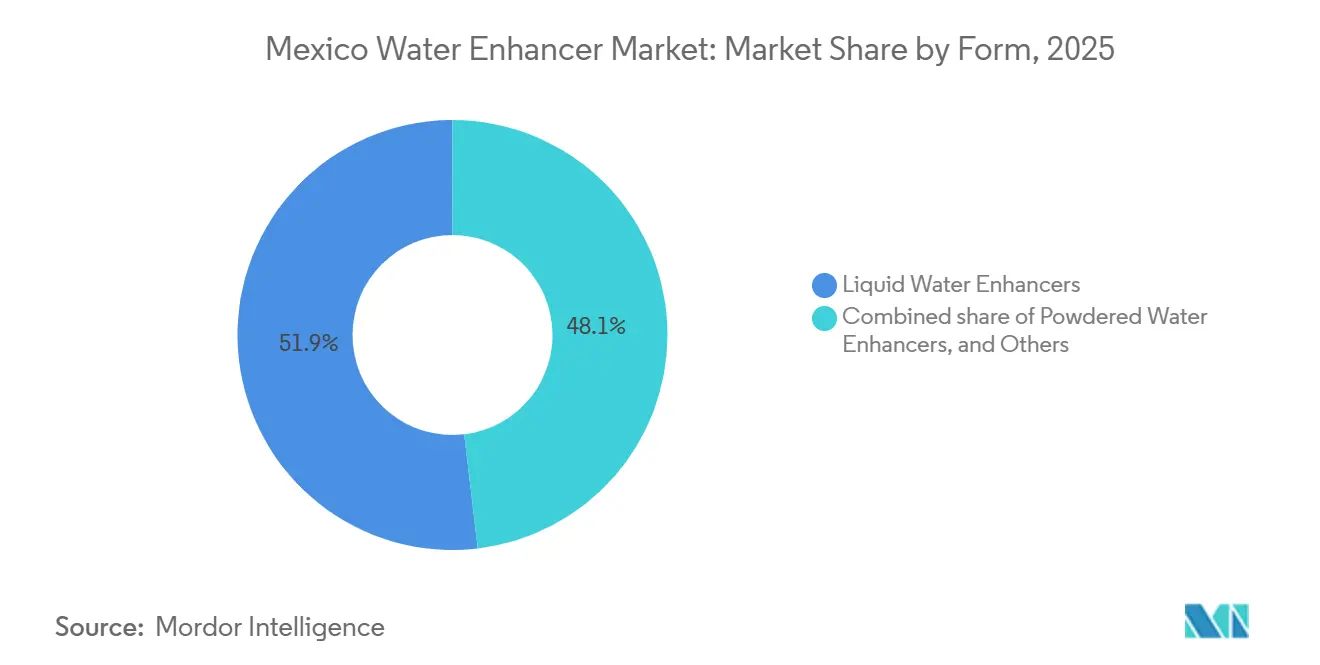

- 形態別では、液体ウォーターエンハンサーが2025年に51.87%の収益シェアでリードし、粉末ウォーターエンハンサーは2031年にかけてCAGR 7.12%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のメキシコウォーターエンハンサー市場規模の56.98%のシェアを保持し、オンライン小売店は2026年から2031年にかけてCAGR 7.06%を記録する見込みです。

- 地域別では、首都圏メキシコシティが2025年の売上の3分の1以上を占め、モダンリテール普及率が60%を超えることからリーダーシップを維持すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコウォーターエンハンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| メキシコ消費者の健康・ウェルネス意識の高まり | +1.2% | 全国、メキシコシティ、グアダラハラ、 モンテレイ首都圏に集中 | 中期(2~4年) |

| 機能性飲料の強い普及が市場を支える | +1.0% | 全国、都市部とモダンリテールチャネルでの早期成長 | 中期(2~4年) |

| 天然成分への嗜好の高まり | +0.9% | 全国、高所得都市部セグメントで最も強い | 中期(2~4年) |

| ハイキング・アウトドアレクリエーション文化が軽量水分補給ニーズを促進 | +0.6% | 地域、中央高地および北部州に集中 | 長期(4年以上) |

| 砂糖入り飲料税がエンハンサーへの需要をシフト | +1.5% | 全国、モダンリテールおよびeコマースへの即時影響 | 短期(2年以内) |

| フレーバーイノベーションが訴求力を拡大 | +0.8% | 全国、コンビニエンスおよびオンラインチャネルでの急速な普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

メキシコ消費者の健康・ウェルネス意識の高まり

メキシコでは、成人の4人に3人が過体重または肥満に分類されるという深刻な状況にあり、糖尿病患者数も増加しています。2024年、国際糖尿病連合はメキシコ成人における糖尿病の有病率が16.4%であると報告しました[1]出典:国際糖尿病連合、「メキシコ」、idf.org。この深刻な健康状況は、メキシコ政府が食事改革を推進するきっかけとなり、結果としてウォーターエンハンサー市場を後押ししています。保健省(Secretaría de Salud)の2025年食事ガイドラインは、砂糖入り飲料よりも純水を推奨するだけでなく、活動的な人々のために電解質やビタミンを豊富に含む機能性水分補給製品を促進しています。このような公式な後押しにより、ウォーターエンハンサーは健康に良いものとして位置づけられ、特にステビアやモンクフルーツなどの天然甘味料を使用し、NOM-051警告ラベルを回避した製品が注目されています。公衆衛生キャンペーン、規制上の後押し、機能性水分補給に対する消費者の需要の高まりが一致していることは、単なる周期的な健康ブームを超えた、消費パターンにおける堅固で持続的なトレンドを示しています。

機能性飲料の強い普及が市場を支える

メキシコでは、機能性飲料市場は主にスポーツドリンク、エナジードリンク、強化水によって牽引されています。この市場において、ウォーターエンハンサーは消費者が自分の水分補給ニーズをカスタマイズできるようにすることで重要な位置を占めています。これらのエンハンサーにより、ユーザーは身体活動後の回復のための電解質、認知パフォーマンス向上のためのカフェイン、免疫健康強化のためのビタミンなど、特定の機能的メリットを、既製の機能性飲料と比較して低コストで追加することができます。IEPSの経口補水塩および電解質飲料への課税拡大が実施された場合、ElectrolitやPedialyte等の製品が現在享受している価格優位性が失われる可能性があります。この変化により、コスト意識の高い消費者は、同様の電解質メリットを提供する非課税のウォーターエンハンサーへとシフトする可能性が高いです。その結果、この規制上の変化はウォーターエンハンサーを従来の機能性飲料に対するより手頃で税効率の高い代替品として際立たせ、市場における役割をさらに強固なものにしています。

天然成分への嗜好の高まり

メキシコの消費者は成分表示により注意を払うようになっています。米国では人工甘味料の不使用が消費者に高く評価されており、この嗜好はNOM-051によるそのような成分を含む製品への義務的警告によって強化されています。この意識の高まりにより、ステビア、モンクフルーツ、アルロースなどの天然代替品への処方転換が進んでいます。CargillやADMなどのサプライヤーは、ステビアの苦みのある後味に対処し、濃縮液体フォーマットでの溶解性を改善するEverSweetやSweetRight Stevia Edgilityなどの独自ブレンドを導入しています。2024年9月に発売されたPepsiCoのGatorade Hydration Boosterはこのトレンドを体現しています。この粉末製品はスイカジュースと海塩由来の電解質を含み、ビタミンA、B3、B5、B6、Cの1日推奨摂取量の100%を提供し、人工フレーバー、甘味料、着色料を含みません。天然成分への嗜好とCOFEPRIS承認の整合性は、特に透明性のために割増価格を支払う意欲のある健康意識の高い消費者をターゲットとするクリーンラベルのウォーターエンハンサーにとって支持的な環境を生み出しています。

ハイキングおよびアウトドアレクリエーション文化が軽量水分補給ニーズを促進

国内観光が回復するにつれ、CONANP(国立自然保護区委員会)が管轄するメキシコの国立公園および保護区では訪問者数が急増しています。体験型ウェルネスに引き付けられた都市部のミレニアル世代とZ世代は、ハイキングやアウトドア活動をますます取り入れています。ウォーターエンハンサーはアウトドアの精神と共鳴しています:わずか10グラムのサシェまたは50ミリリットルの液体濃縮物が、かさばる500ミリリットルの既製飲料ボトルの代わりになり、荷物を軽くしプラスチック廃棄物を削減します。強固な観光インフラに支えられ、メキシコではハイキングやアドベンチャー活動が盛んになっています。2024年、メキシコ観光省は4,505万人という大規模な国際観光客の到着を強調しました[2]出典:観光省(メキシコ)、「国際旅行者調査(EVI)」、datatur.sectur.gob.mx。一方、コカ・コーラの特許取得済み高速水分補給電解質処方は、迅速なナトリウム・グルコース共輸送と急速な体液吸収のために設計されており、携帯型水分補給に不可欠となった先進技術を際立たせています。このイノベーションは極めて重要です。アウトドア愛好家は、単なるフレーバーよりも、吸収速度、電解質バランス、持続的エネルギーを重視した水分補給の有効性を重視しています。アウトドア活動の増加、持続可能性への意識の高まり、水分補給科学の進歩により、ウォーターエンハンサーは都市部のトレンドを超えて進化し、ライフスタイルとアイデンティティに不可欠なものとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 人工甘味料および添加物に関する安全性への懸念 | -0.8% | 全国、NOM-051ラベリングおよびソーシャルメディアの議論により増幅 | 短期(2年以内) |

| 非都市部における消費者認知の限界 | -1.0% | 地域、伝統的小売が支配する農村部および都市周辺部に集中 | 長期(4年以上) |

| 伝統的飲料との競争 | -0.7% | 全国、伝統的小売および低所得層セグメントで最も強い | 中期(2~4年) |

| 新規機能性成分に関する規制の不確実性 | -0.5% | 全国、製品発売および輸入承認に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

人工甘味料および添加物に関する安全性への懸念

健康意識の高い親やウェルネス志向の消費者は、NOM-051の前面包装警告「甘味料を含む、子供には推奨されない」により、人工甘味料に対する懐疑心を持つようになっています。ステビアなどの天然オプションからスクラロースやアセスルファムKなどの合成甘味料まで、すべての甘味料に適用されるこのラベリング要件は、消費者の混乱を招き、特に子供のいる家庭での試用を減少させています。COFEPRISによる栄養補助食品の監視強化(現地検査や広告モニタリングを含む)は、コンプライアンスコストを引き上げ、新処方の市場参入を遅らせています。メーカーはすべての添加物がCOFEPRISの承認リストに含まれていることを確認しなければならず、リストに含まれていないものは代替規制経路を経るか製品を改良する必要があります。ウォーターエンハンサーブランドにとって、これは製品開発サイクルの長期化、規制コストの増加、新しい甘味料や機能性成分の拒否または遅延リスクをもたらし、発売スケジュールと市場競争力を脅かしています。

非都市部における消費者認知の限界

ティエンダス・デ・アバロテスやメルカドスなどの伝統的小売フォーマットは、特に農村部および都市周辺部において、メキシコの食品・飲料販売を支配しています。ウォーターエンハンサーはこれらの市場において課題に直面しています。用量、メリット、使用機会に関する消費者教育が必要ですが、伝統的小売フォーマットはそれを提供する体制が整っていません。さらに、アグアス・フレスカス(フレッシュフルーツウォーター)やレフレスコス(清涼飲料水)に対する文化的嗜好は非都市部に深く根付いており、ウォーターエンハンサーはしばしば馴染みのないものまたは不要なものとして見られています。eコマースはターゲットを絞ったデジタルマーケティングとサブスクリプションモデルを通じてこの認知ギャップに対処する可能性を持っていますが、そのリーチは主に都市部に限られています。農村部では、限られた支払いオプションや配送ロジスティクスなどのインフラ上の障壁があります。さらに、ブランドの成長はメキシコシティ、グアダラハラ、モンテレイなどの大都市圏に集中しています。この集中は対象市場を制限し、ブランドが棚スペースを競い合い、プロモーション活動に多額の投資を行う都市部チャネルでの競争を激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電解質の優位性とボタニカルの台頭

2025年、電解質強化フォーマットはメキシコのウォーターエンハンサー市場の34.23%を占め、同国のスポーツドリンクトレンドおよびジム文化の高まりとの関連性を示しています。一方、特にハイビスカス、タマリンド、グアバエキスを含むハーブおよびフルーツフレーバーエンハンサーは、強力なCAGR 6.89%で市場をリードすると予想されています。COFEPRISによる植物由来添加物の承認により、メーカーはよりクリーンなラベルを維持し、警告スタンプを回避することができます。Cargillなどのサプライヤーは、溶解性の課題を解決し、従来の砂糖入り飲料と同等の味を実現するステビアブレンドを提供しています。さらに、ミレニアル世代はボタニカルの起源に焦点を当てたプレミアムなナラティブに引き付けられており、より高い価格帯を支持しています。

ビタミン強化およびカフェイン配合バリアントへの需要は、機能性飲料の人気に牽引されて成長を続けています。ビタミン製品は推奨サプリメント摂取量を満たし、免疫健康を強調する一方、カフェインエキストラクトはCOFEPRIS規制を遵守しながらエナジードリンクと競合しています。このカテゴリーの成長は、砂糖税の引き上げ、スポーツ栄養との融合、水分補給速度を高めるコカ・コーラの特許取得済みナトリウム・グルコース共輸送法などのイノベーションといったトレンドと一致しています。製品タイプのこの多様化は、ブランドが単一のユースケースへの依存から保護されるだけでなく、オーディエンスリーチを拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体の利便性対粉末の経済性

2025年、液体濃縮物は市場のリーディングセグメントとして浮上し、総収益の51.87%を占めました。この優位性は主に、スクイーズボトルの携帯性が提供する利便性によって牽引されており、使いやすさと即時溶解の利点を可能にし、非常にユーザーフレンドリーです。さらに、コンビニエンスストアでの衝動買いと当日オンライン注文の増加トレンドが高い販売量を支えており、迅速でアクセスしやすいオプションへの消費者需要に応えています。一方、粉末はコスト効率と輸送効率により、CAGR 7.12%で成長すると予測されています。これらの特性により、粉末は手頃な価格と実用性が重要な考慮事項である家族世帯に特に魅力的です。さらに、ポリアクリル酸の最近の承認により、粉末のよりなめらかなテクスチャーの開発が可能となり、その魅力を高め、液体濃縮物の強力な競合として位置づけています。このトレンドの注目すべき例は、主要プレーヤーが粉末セグメントの成長ポテンシャルを活用するための戦略的転換を示すGatoradeのHydration Boosterです。

タブレットおよび発泡性フォーマットは、まだニッチではありますが、軽量携帯性や長い賞味期限などの要素が重要なアウトドアレクリエーションなどの特定のユースケースで支持を得ています。コカ・コーラの高速水分補給電解質複合体などの技術的進歩は、このセグメント内でのイノベーションの可能性を示しています。この技術は溶解性タブレットに適応される可能性があり、製品パイプラインを活性化し、サブカテゴリーの訴求力を拡大します。メキシコウォーターエンハンサー市場が進化し続けるにつれ、製品形態の選択は特定の機会、流通チャネル、価格戦略とますます一致することが予想され、消費者の多様なニーズと嗜好を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:モダンリテールとデジタルの台頭

2025年、スーパーマーケットおよびハイパーマーケットは、Walmart、Soriana、Chedraui によるエンハンサーとボトル入り飲料水のバンドルプロモーションに牽引され、56.98%という大きな市場シェアを占めました。ゼロカロリー炭酸飲料や機能性既製(RTD)飲料が同じ消費者層をターゲットとするため、棚スペースの競争はますます激しくなっています。しかし、目線の高さへの陳列と店内デモンストレーションは引き続き製品試用を促進しています。OXXOなどのコンビニエンスストアは、21,970店舗に及ぶ広大なネットワークを活用して外出先での消費に対応しています。同時に、薬局はエンハンサーをウェルネス製品としてマーケティングし、サプリメントと並べて陳列しています。

オンライン小売は最も急成長しているチャネルであり、2031年にかけてCAGR 7.06%が予測されています。この成長はモバイル普及率の上昇とインターネット普及率の増加によって支えられています。INEGIの2024年データによると、メキシコの携帯電話ユーザーの95.5%がスマートフォンを所有しており、60.8%がインターネットアクセスにこれらのデバイスを使用しています[3]出典:INEGI、「連邦電気通信研究所(IFT)」、inegi.org。デジタルストアフロントは自動補充やブランドストーリーテリングなどの機能を可能にし、スロッティングフィーの必要性を排除します。Kraft HeinzのAB InBevのBEESプラットフォームへの最近の参入は、ブランドが100万の零細小売店とデジタルでつながる方法を示しています。さらに、特にOXXO Payなどの多様な支払いオプションが、現金を好む消費者の注文成長を牽引しています。ジム、企業カフェテリア、自動販売機などのその他のチャネルは状況に応じた機会を提供しますが、依然として断片化されています。

地理的分析

メキシコはこの市場の唯一の焦点であり、その国境内に二重の機会の景観を示しています。主要大都市圏であるメキシコシティ、グアダラハラ、モンテレイが市場価値の大部分を占めています。これは高い可処分所得、健康意識の高まり、モダンリテールの存在によって牽引されています。これらの都市部はまたイノベーションハブとして機能しており、全国展開前に新しいフレーバーやフォーマットがテストされます。さらに、当日・翌日配送を提供するeコマースインフラの都市部への集中が試用と再購入の両方を促進しています。このトレンドは、利便性とデジタルエンゲージメントを優先するミレニアル世代とZ世代の間で特に顕著です。

比較すると、都市周辺部および農村部は異なる状況を示しています:伝統的小売が支配し、ウォーターエンハンサーの認知度は低く、アグアス・フレスカスやレフレスコスに対する文化的嗜好がカテゴリーの成長を制限しています。しかし、これらの地域は最大の未開拓ポテンシャルを示しています。人口密度が高くスマートフォン普及率が高まっていることから、モバイルコマース主導の市場参入に有利な条件が整っています。したがって、地理的機会は地域差よりも戦略的チャネルアプローチに関するものです:都市部の成長はモダンリテールとeコマースによって牽引される一方、農村部への浸透には伝統的小売業者、モバイルコマースプラットフォーム、コミュニティベースの流通モデルとのパートナーシップが必要です。

COFEPRISとNOM-051によって管轄されるメキシコの規制フレームワークは全国一律に適用され、市場参入者のコンプライアンスを簡素化しています。しかし、これはまた、税率引き上げやラベリング義務などの規制変更がすべての地域に同時に影響することを意味します。この規制の一貫性は、断片化された小売および消費者認知の状況とは対照的です。その結果、ブランドは二重戦略を採用すべきです:規模の経済を達成するために製品処方とラベリングを標準化しながら、地域の消費パターンとチャネル嗜好に対応するためにマーケティングと流通戦略を調整することです。

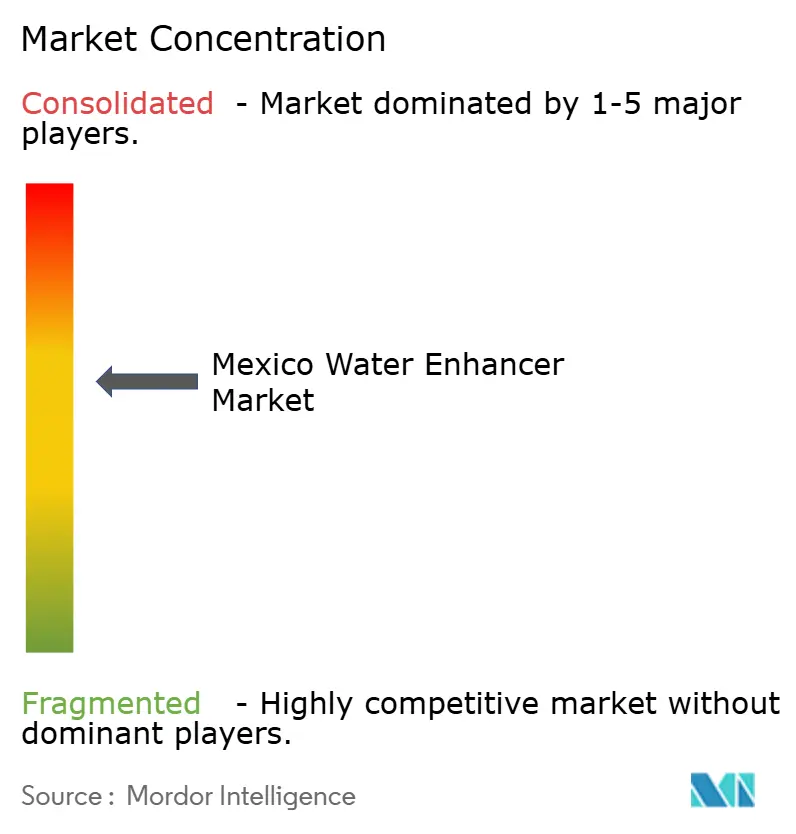

競合状況

メキシコウォーターエンハンサー市場は中程度に断片化されており、多国籍飲料企業が広範なボトリングネットワーク、強力なブランドエクイティ、改良の機動性を活用してメインストリームセグメントを支配しています。一方、ニッチプレーヤーは直接消費者向けチャネル、薬局への配置、サブスクリプションモデルを通じてプレミアムおよびスペシャルティ市場に注力しています。コカ・コーラの特許取得済み高速水分補給電解質処方(急速な体液吸収のためのナトリウム・グルコース共輸送を最適化)は、確立されたプレーヤーが技術的進歩を水分補給製品に組み込み、マージンを保護しプレミアム価格を支持する方法を示しています。

戦略的アプローチは3つの主要分野に集中しています:NOM-051警告ラベルとIEPS税を回避するための製品改良、消費者試用とプレミアム化を促進するフレーバーイノベーション、コンビニエンスストアでの衝動買いとeコマースサブスクリプションを通じた計画的補充の両方を取り込むためのオムニチャネル流通の活用です。機会は、ワークアウト後の回復、認知パフォーマンス、免疫サポートなどの特定のニーズに合わせた機能性水分補給、および環境意識の高い消費者に訴求する詰め替え可能な濃縮物や堆肥化可能なサシェなどの持続可能なパッケージフォーマットに残っています。

新興の破壊的プレーヤーには、地域のボタニカルや伝統的フレーバーを取り入れることで文化的真正性を活用するメキシコのローカルブランドが含まれます。これらのブランドは直接消費者向けモデルを使用して、モダンリテール流通に関連するスロッティングフィーとプロモーション費用を回避しています。PepsiCoとGEPPのパートナーシップは、市場シェア獲得における技術の役割を示しており、全国規模の改良はすべてのパッケージタイプと販売チャネルにわたっており、小規模競合他社が複製するのに苦労するサプライチェーンおよび製造上の成果です。COFEPRISの規制フレームワーク(現地検査、副作用モニタリング、広告監視を含む)は、専任の規制チームを持つ確立されたプレーヤーに有利なコンプライアンスコストを課しています。しかし、透明性と規制当局との積極的な関与を優先するブランドにとっての機会も生み出しています。その結果、競合状況は規模と流通優位性を活用する既存プレーヤーと、高価値セグメントを獲得するために機能的イノベーション、クリーンラベルポジショニング、デジタルファーストビジネスモデルに注力するニッチプレーヤーによって定義されています。

メキシコウォーターエンハンサー業界リーダー

Kraft Heinz Company

Nestle SA

The Coca-Cola Company

PepsiCo Inc.

Wisdom Natural Brands

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:メキシココカ・コーラ産業(IMCC)は、ハリスコ州ラゴス・デ・モレノにあるJugos del Valle–Santa Claraプラントを拡張するために8,500万米ドルの投資を発表しました。このイニシアチブにより、非炭酸飲料、ジュース、ネクター向けの2つの新しい生産ラインが追加され、生産能力が増加し、戦略的に立地した施設からの全国流通が強化されます。

- 2025年4月:Arca ContinentalとCoca-Colaは、サン・ルイス・ポトシのPETボトル回収施設を拡張するために5,650万メキシコペソを投資し、リサイクル活動の強化を目指しています。この投資はCoca-Cola Mexicoの持続可能なビジネスモデルへのコミットメントを示しています。

- 2025年1月:Nestléはメキシコでの生産事業を拡大するために10億米ドルを投資しました。この投資はベラクルス、グアナフアト、ケレタロ、メキシコ州の工場の能力増強に焦点を当てています。同社はまた、主要な「輸出ハブ」としてのメキシコ事業を強化するための流通センターを建設しています。

- 2024年12月:Ocean SprayはDyla Brandsと協力して、便利な外出先向けドリンクミックスを発売しました。このパートナーシップは、人気のある美味しいフレーバーを粉末飲料ミックス市場に導入する重要な一歩を示しています。

メキシコウォーターエンハンサー市場レポートの範囲

ウォーターエンハンサーは、濃縮液体、粉末、またはタブレット形態で提供され、純水の味、色、または栄養価を高めるために使用されます。メキシコのウォーターエンハンサー市場は、製品タイプ、形態、流通チャネル別にセグメント化されています。製品タイプ別では、市場はビタミン強化、電解質強化、カフェイン配合、ハーブ、フルーツフレーバーにセグメント化されています。形態別では、市場は液体、粉末、その他にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、薬局・ドラッグストア、オンライン小売、その他にセグメント化されています。各セグメントについて、市場予測は金額(米ドル)および数量(トン)で提供されます。

| ビタミン強化ウォーターエンハンサー |

| 電解質強化ウォーターエンハンサー |

| カフェイン配合ウォーターエンハンサー |

| ハーブおよびフルーツフレーバーウォーターエンハンサー |

| 液体ウォーターエンハンサー |

| 粉末ウォーターエンハンサー |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 薬局・ドラッグストア |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ | ビタミン強化ウォーターエンハンサー |

| 電解質強化ウォーターエンハンサー | |

| カフェイン配合ウォーターエンハンサー | |

| ハーブおよびフルーツフレーバーウォーターエンハンサー | |

| 形態別 | 液体ウォーターエンハンサー |

| 粉末ウォーターエンハンサー | |

| その他 | |

| 流通チャネル | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 薬局・ドラッグストア | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

メキシコウォーターエンハンサー市場は2031年までにどのような規模に達しますか?

2031年までに1億5,642万米ドルに達すると予測されています。

メキシコウォーターエンハンサー市場はどのくらいの速さで成長していますか?

市場は2026年から2031年にかけてCAGR 6.40%を記録しています。

最大のシェアを持つ製品タイプはどれですか?

電解質強化フォーマットが2025年に34.23%の市場シェアでリードしています。

最も急速に拡大している流通チャネルはどれですか?

オンライン小売店は2031年にかけてCAGR 7.06%で成長すると予測されています。

最終更新日: