メキシコ石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.38 十億米ドル |

| 市場規模 (2026) | 8.51 十億米ドル |

| 市場規模 (2031) | 9.19 十億米ドル |

| 成長率 (2026 - 2031) | 1.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ石油・ガス市場分析

メキシコ石油・ガス市場規模は2026年にUSD 85億1,000万と推定されており、2025年の値であるUSD 83億8,000万から成長しており、2031年の予測はUSD 91億9,000万で、2026年〜2031年にかけてCAGR 1.56%で成長しています。

この緩やかなペースは、メキシコ石油・ガス市場が数十年にわたる国家支配から混合モデルへと移行している状況を示しており、Petróleos Mexicanos (Pemex)が引き続き中心的役割を担いながらも、民間パートナーと選択的に協力しています。上流への支出は依然として総投資額の4分の3を占めていますが、最も速い成長はUSD 168億のオルメカ製油所と燃料自給の国家的使命に紐づいた下流の取り組みから生まれています。国境を越えたパイプラインの追加により原料コストが低減され、ガス火力発電が促進される一方、トリオンやザマなどの深海プロジェクトは生産減少を食い止める見通しです。しかしながら、メキシコ石油・ガス市場はPemexのUSD 1,015億の債務や国家管理を優先する政策転換という構造的な逆風に直面しており、民間セクターの意欲を抑制しています。[1]Charles Kennedy、「PemexがドスボカスへのフィードのためにPemex輸出を大幅削減」、bloomberg.com

主要レポートの要点

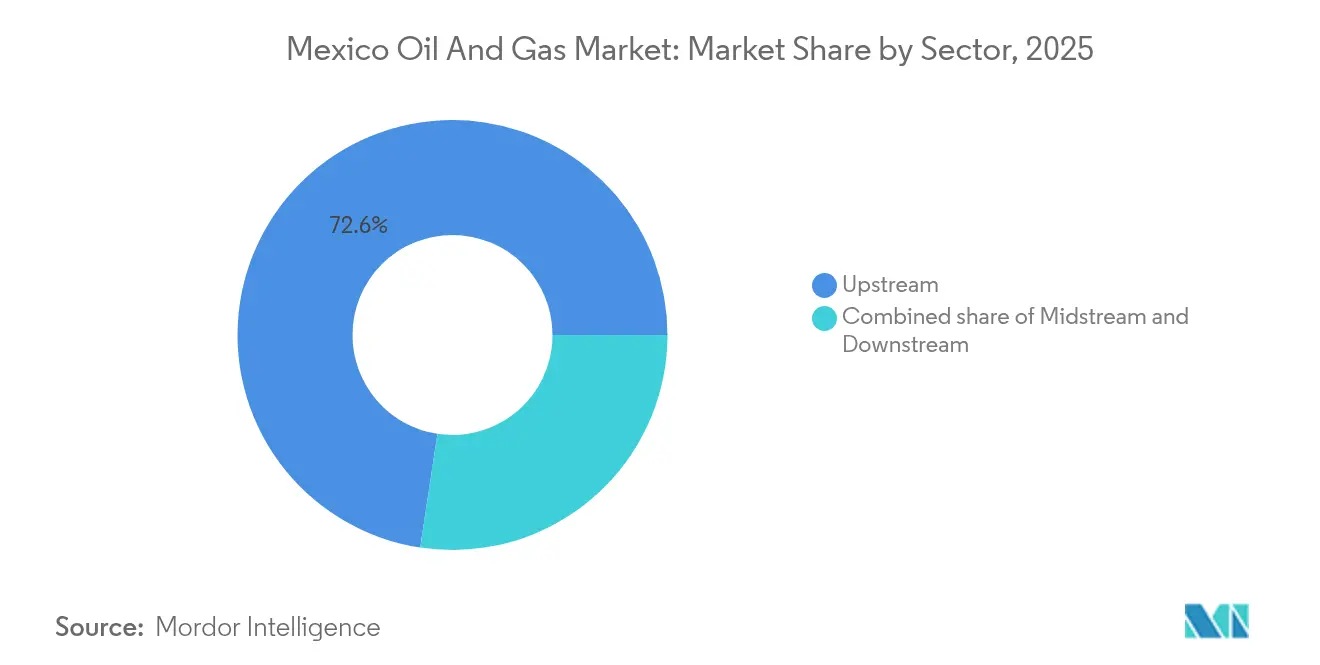

- セクター別では、上流操業は2025年においてメキシコ石油・ガス市場シェアの72.60%を占め、一方で下流操業は2031年に向けて最速の2.26%の成長率を記録しました。

- 立地別では、陸上資産が2025年においてメキシコ石油・ガス市場シェアの65.30%を占め、沖合活動は深海開発に牽引されて2031年にかけてCAGR 2.22%で成長すると予測されています。

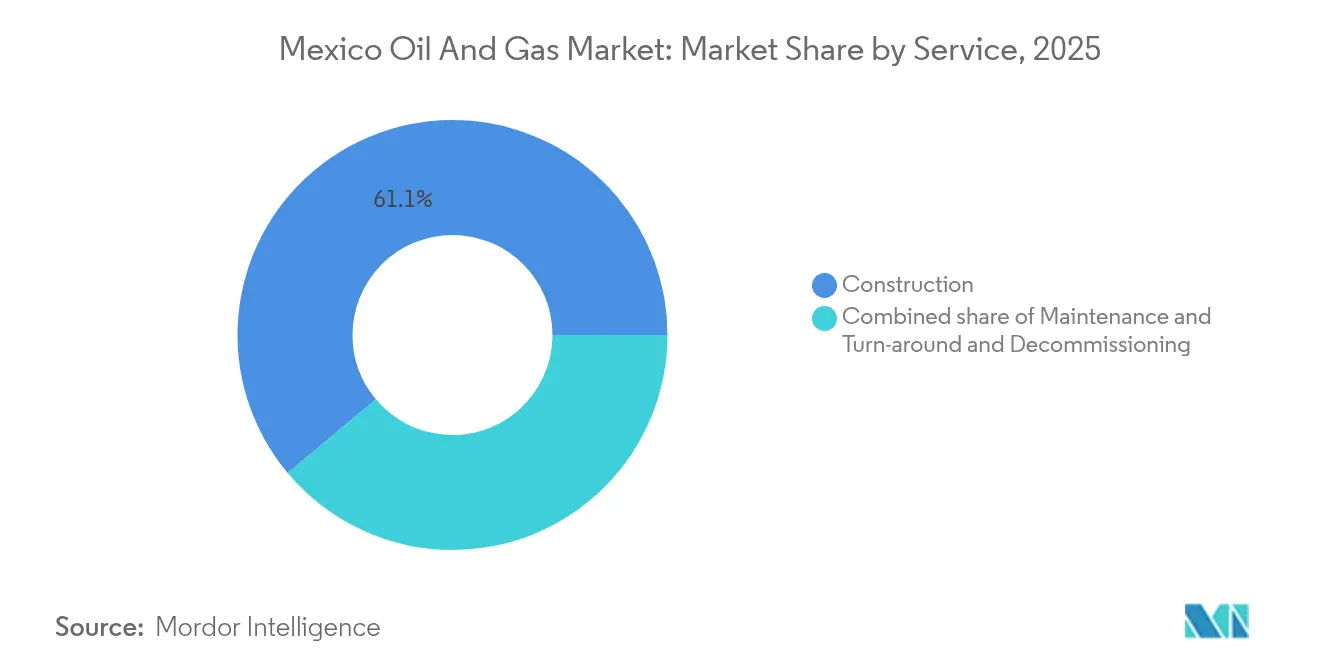

- サービス別では、建設が2025年においてメキシコ石油・ガス市場規模の61.10%を占め、廃止・撤去は2031年にかけてCAGR 4.86%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ石油・ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(〜)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 上流入札ラウンドの自由化による国際石油会社(IOC)の誘致 | +0.8% | メキシコ湾沖合ブロック、スレステ盆地 | 中期(2〜4年) |

| 天然ガス火力発電の拡大による国内ガス需要の増加 | +0.6% | 国内全体、工業回廊に集中 | 短期(2年以内) |

| メキシコ湾における深海探鉱の開発フェーズへの移行 | +0.4% | 沖合カンペチェ、タバスコ沖合水域 | 長期(4年以上) |

| LNGバンカリングハブの成長による新たな引き取りチャネルの開拓 | +0.3% | ベラクルス、アルタミラ港 | 中期(2〜4年) |

| 米国・メキシコ間の国境越えガスパイプラインの拡張による原料コストの低減 | +0.5% | 北部国境州、南東地域 | 短期(2年以内) |

| CCS-EOR(炭素回収・貯留-増進回収)パイロットプロジェクトによる回収率の向上 | +0.2% | タンピコ-ミサントラ盆地、成熟油田 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上流入札ラウンドの自由化による国際石油会社(IOC)の誘致

メキシコは2024年に競争的な炭化水素入札を再開し、合理化されたプロセスにより、Shell、Chevron、およびTotalEnergiesがスレステ盆地の深海探鉱案件に対してすでにUSD 23億のコミットメントを引き出しています。この盆地には推定120億バレルの回収可能資源が埋蔵されており、流動安定性を最適化する高仕様海底ツリーなどの国際的な技術の誘致先となっています。2025年4月に最終決定された混合開発スキームにより、Pemexは主要株式を保持しながらもパートナーの専門知識を活用でき、主権と技術革新のバランスを実現しています。[2]国家エネルギー委員会、「混合開発ガイドライン2025」、nortonrosefulbright.com 契約の透明性は依然として決定的な要素であり、EniおよびShellに対して作業プログラムの遅延で科された罰則は、規制当局がスケジュールを強制執行する意図を示しています。[3]連邦電力委員会、「発電拡張計画2025〜2030」、bnamericas.com 中期的には、継続的な入札ラウンドにより日量25万バレルの新規産出量が追加される可能性があります。

天然ガス火力発電の拡大による国内ガス需要の増加

メキシコは2030年までに新たに10.1GWのコンバインドサイクル能力を追加する計画を有しており、それにより天然ガスの電力構成における割合が増加し、2024年12月までに米国からのパイプライン輸入量が日量64億立方フィート(Bcf/d)まで増加します。工業回廊では、ニアショアリング事業に紐づく電力消費量が15%増加し、短期的な需要の成長を加速させています。国内ガス産出量は2025年1月に日量44億立方フィート(Bcf/d)に減少し、供給ギャップが拡大したことで、同年1月に発表された全長287kmのイダルゴ-プエブラパイプラインなどのプロジェクトを促進しています。2025年にサン・ルイス・ポトシプラントが稼働したことにより、ガスは現在、連邦電力委員会(CFE)の設置容量の40%を賄っています。

メキシコ湾における深海探鉱の開発フェーズへの移行

Woodside Energyのトリオンプロジェクトは、2028年の初回産油を目標とするUSD 70億のベンチャーであり、水深2,500メートルにおいて日量10万バレルのFPSO(浮体式生産貯蔵積出設備)を活用して埋蔵量を商業化するメキシコ初の深海生産となります。[4]Woodside Energy、「トリオン開発概要」、woodside.com SLBは2025年4月に、非生産時間を削減するためにAI坑井配置システムを活用した18坑掘削契約を受注しました。ザマ油田(日量18万バレル)における並行作業は、DORIS Groupが監督するUSD 45億の計画の下で進行しています。Eniの2024年スレステ盆地発見により、深海待機列はさらに拡大しています。

LNGバンカリングハブの成長による新たな引き取りチャネルの開拓

New Fortress Energyは2024年7月にアルタミラからメキシコ初のLNG貨物を出荷し、湾岸沿岸輸出を担う積載容量140万トン/年の浮体式施設が稼働を開始しました。太平洋側では、Sempraの積載容量300万トン/年のエネルギア・コスタ・アスルプロジェクトが2025年中頃に商業運転を開始する見込みであり、パナマ運河の制約を受けずにパーミアンガスをアジアのバイヤーへ届けることが可能となります。Pilot LNGおよびGFI LNGはサリナ・クルスに太平洋横断船舶向けのバンカリングハブを計画しており、コアツァコアルコスは2025年6月に両大洋に対応するLNG端末のための土地の利用権を確保しました。

制約要因の影響分析*

| 制約要因 | CAGRへの(〜)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー改革の巻き戻しによる規制の逆転が不確実性を生み出す | -0.4% | 国内全体、すべての民間事業者に影響 | 短期(2年以内) |

| 既存製油所への慢性的な投資不足が下流のマージンを制限する | -0.3% | タバスコ、ベラクルス、タマウリパスの製油所立地 | 中期(2〜4年) |

| 地域住民の反対が長距離陸上パイプラインの用地(ROW)取得を遅延させる | -0.2% | 先住民族地域、農村コミュニティ | 中期(2〜4年) |

| 人材不足がデジタル油田ソリューションの導入を遅らせる | -0.1% | 技術センター、沖合操業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー改革の巻き戻しによる規制の逆転が不確実性を生み出す

シャインバウム大統領は2025年にCRE(エネルギー規制委員会)とCNH(炭化水素国家委員会)を新たな国家エネルギー委員会に統合し、エネルギー省(SENER)の下で監督機能を再集権化し、電力発電における公的管理54%を優先しています。改正炭化水素法は上流配分においてPemexを優遇しており、一部のIOCが新規鉱区入札を凍結する事態を招いています。将来の入札ラウンドの停止により探鉱パイプラインが狭まっています。係争中の法廷審理と契約再交渉の見通しが、短期的な不確実性をさらに増幅しています。

既存製油所への慢性的な投資不足が下流のマージンを制限する

Pemexの6か所の既存製油所は、メキシコペソ(MXN)720億の設備投資にもかかわらず2024年の稼働率がわずか53.7%にとどまり、重質高硫黄メキシコ原油に対応していない老朽化した設備の問題を反映しています。新設のオルメカ製油所は2024年8月に初期産出量を達成しましたが、原料品質の問題や悪天候による障害を含む立ち上げの課題に依然として直面しています。高い運転コストがマージンを圧迫し、民間資本を遠ざけています。PemexのUSD 1,015億の債務は、収率を向上させることができる接触分解装置と脱硫装置への支出をさらに制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の優位性が市場構造を牽引

上流活動は2025年においてメキシコ石油・ガス市場の72.60%を占め、各社が成熟しつつある埋蔵量の代替に急いでいます。トリオン、ザマ、ラカチを含むUSD 110億超の開発コミットメントが、2031年に向けた上流の見通しを支えています。一方で、下流の拡大が最も強い勢いを示しており、オルメカ製油所およびカデレイタとサリナ・クルスへの設備投資に牽引されて、CAGRが2.26%で推移しています。これらの投資は、現在国内需要の56.8%に相当する精製品輸入を抑制する決意を示しています。

下流セクターに帰属するメキシコ石油・ガス市場規模は、2031年までにUSD 26億8,000万まで上昇し、市場全体に占めるシェアが増加すると予測されています。TC Energyなどの中流事業者は、新設製油所および電力設備向けの安定した原料供給を確保するために、サウスイースト・ゲートウェイパイプラインへUSD 39億を投資しています。これらの資金の流れは、エネルギー安全保障と産業成長に関する政府目標と整合しています。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

立地別:沖合の拡大が陸上の成熟を補完

陸上鉱区は2025年においてメキシコ石油・ガス市場シェアの65.30%をもたらし、タバスコの既存油田および浅海カンペチェが支えています。それでも沖合プロジェクトはより強い勢いを示しており、ペルディード・フォールドベルトのハブが稼働を開始するにつれてCAGR 2.22%で推移しています。海底圧縮機やダイナミックポジショニングリグなどの技術により、水深1,500mを超える環境での揚液コストが低減し、回収率が向上しています。

その結果、沖合操業のメキシコ石油・ガス市場規模は2031年までにUSD 32億4,000万を超えると予測されています。海底開発の大半が陸上パイプラインを複雑にするコミュニティ抗議ゾーンから遠く離れた場所に位置しているため、リスク軽減が向上しています。同時に、タバスコの陸上産出量は2023年7月の日量51万1,000バレルから2024年11月には日量41万バレルに減少しており、貯留層の枯渇を示しています。

サービス別:建設の優位性が廃止・撤去の成長へとシフト

建設は2025年においてメキシコ石油・ガス市場シェアの61.10%をもたらし、深海プラットフォームの製造、サウスイースト・ゲートウェイなどの長距離パイプライン、およびオルメカ製油所建設にわたる重厚なインフラサイクルを反映しています。SaipemやSICIMなどの企業は、深海エンジニアリングのニーズを満たすために専門的な重量物運搬船および海底敷設スプレッドを供給しており、メキシコが探鉱から本格的な開発へと移行したことを示しています。

保守・ターンアラウンドプログラムは参入障壁を高め、北海または米国湾岸での実績あるサービスプロバイダーを優遇しており、重要ではあるものの成熟したセグメントであり、機器の完全性検査、回転機械のオーバーホール、腐食対策を必要とするPemexの老朽化製油所や沖合ジャケットに焦点を当てています。廃止・撤去は現在最も小さいセグメントですが、2031年にかけてCAGR 4.86%で最も速く成長しており、カンタレル、クー・マロオブ・ザップその他の成熟ハブがライフエンドの義務に近づいているためです。新たな環境規則は、文書化された坑井の閉鎖・遺棄、上部構造の撤去、および国際基準に基づく海底の浄化を義務付けており、これが参入障壁を高め、北海または米国湾岸での実績あるサービスプロバイダーを優遇しています。

カンタレルだけでも廃止・撤去年齢に近づいている200坑以上の坑井と24基のプラットフォームを有しており、プラグ・アンド・アバンドン用スプレッド、重量物運搬船、海底切断ツールの確固たるバックログを意味しています。規制報告、汚染モニタリング、および資産移転プロトコルを習得したサービスプロバイダーは、メキシコ石油・ガス市場が撤退フェーズへと移行するにつれてファーストムーバーの優位性を確保します。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

地理的分析

南東部の州が引き続き活動の中心です。タバスコは2024年11月に日量41万バレルを産出し、オルメカ製油所を擁しており、同地域を生産・加工の両方のハブとして位置付けています。隣接するカンペチェの沖合海域は浅海産出量の基盤であり続け、深海プログラムの出発点となっています。ベラクルスは陸上坑井と中流・LNGの取り組みを両立しており、アルタミラ浮体式端末は2024年7月に最初の貨物を達成しました。

北部国境州はガス輸送を主な役割とします。タマウリパスとヌエボ・レオンは、スル・デ・テハス-トゥクスパン回廊および今後のサウスイースト・ゲートウェイ回線を通じて米国からの供給とメキシコの需要を結び、発電所向けの安価な原料を可能にしています。ブルゴス盆地は非在来型シェールガスのポテンシャルを有していますが、開発は規制の明確化と水使用ルールにかかっています。

ソノラやバハ・カリフォルニアなどの太平洋沿岸地域は輸出ゲートウェイとして期待されています。エネルギア・コスタ・アスルは2025年に最初のLNG貨物を積み出し、パナマ運河の混雑を緩和します。一方、ユカタン半島は観光および産業成長の需要を満たすために新たな回線と発電設備へのUSD 300億の投資を求めています。東部のタンピコ-ミサントラ盆地はCCS-EOR(炭素回収・貯留-増進回収)の試験場を提供しており、地質学的適合性と産業用CO₂源への近接性を組み合わせています。

競争環境

Pemexは引き続き中核的存在ですが、メキシコ石油・ガス産業は現在ハイブリッドモデルのもとで運営されています。国営企業は依然としてガソリン小売量の87.5%および軽油の80%を取り扱っていますが、資本集約的な探鉱に向けてますます合弁事業に頼るようになっています。ChevronやTotalEnergiesなどのIOCは通常、深海ブロックの株式20〜35%を保持し、管理権を規制上の受け入れと交換しています。サービス大手であるSLB、ハリバートン、Baker Hughesは、デジタル掘削ツールによって差別化を図っており、トリオン向けのSLBのAI契約は競争上の優位性を体現しています。

中流はよりオープンです。TC Energyは日量26億立方フィート(Bcf/d)のサウスイースト・ゲートウェイを2025年5月に竣工する予定であり、Kinder MorganはGCXを太平洋LNG端末向けに拡張しています。New Fortress Energyの業界初の浮体式LNGは、民間企業が精製制約を回避し輸出ルートを創出できることを示しています。

エネルギー省(SENER)による規制の集権化は、優位性を国有系列に戻す方向に傾いているとも言えますが、Pemexの財政的負担は有能なパートナーへの余地を生み出しています。最近の混合開発スキームはPemexの保有を50%超に維持しつつも、外部者がコスト回収フィーを得ることを認めています。中期的には、リスクのバランス構造がメキシコ石油・ガス市場における競争力を定義することになります。

メキシコ石油・ガス産業のリーダー企業

Petróleos Mexicanos (Pemex)

Royal Dutch Shell PLC

BP PLC

Chevron Corporation

TotalEnergies SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:オルメカの立ち上げが国内システムにバレルを転用したことにより、Pemexの原油輸出量が過去46年間で最低の日量52万9,000バレルに低下。

- 2025年6月:コアツァコアルコスがテワンテペク地峡にLNG端末用の土地を確保し、両大洋への海上輸送ルートが開設。

- 2025年5月:TC Energyがサウスイースト・ゲートウェイ沖合パイプライン敷設の70%を完了し、2025年5月のサービス開始を目指す。

- 2025年4月:SLBがWoodside EnergyのトリオンプロジェクトのAI対応18坑掘削契約を受注。

メキシコ石油・ガス市場レポートの範囲

メキシコ石油・ガス市場レポートの範囲は以下を含みます:

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 沖合 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止・撤去 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 沖合 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止・撤去 |

レポートで回答されている主要な質問

メキシコ石油・ガス市場の現在の規模はどのくらいですか?

メキシコ石油・ガス市場の規模は2026年にUSD 85億1,000万であり、2031年までにUSD 91億9,000万に達すると予測されています。

メキシコ石油・ガス市場において最も成長が速いセグメントはどれですか?

下流活動は、新たな精製能力と燃料自給政策により、2031年にかけて最速となる2.26%のCAGRで拡大しています。

深海開発は将来の産出量にとってどれほど重要ですか?

トリオンやザマなどのプロジェクトは、2028年以降に合計で日量28万バレル以上を追加し、国内生産の減少を食い止める可能性があります。

メキシコで天然ガス需要がこれほど急速に増加しているのはなぜですか?

連邦電力委員会が10.1GWのコンバインドサイクルプラントを追加しており、再生可能エネルギーが拡大する間、ガスは好まれるブリッジ燃料となっています。

メキシコからのLNG輸出の見通しはどうですか?

アルタミラが稼働中であり、エネルギア・コスタ・アスルが2025年のサービス開始を予定していることで、LNG能力は400万トン/年を超え、メキシコは太平洋および大西洋市場への新たな輸出国として位置付けられています。

最近の政策変更は民間投資にどう影響しますか?

エネルギー省(SENER)の下での集権化によりPemexが優先的なアクセスを得ており、規制リスクが高まり新たな入札ラウンドが遅延していますが、混合開発スキームにより国際石油会社(IOC)の少数参加は依然として可能です。

最終更新日: