メキシコ大型トラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

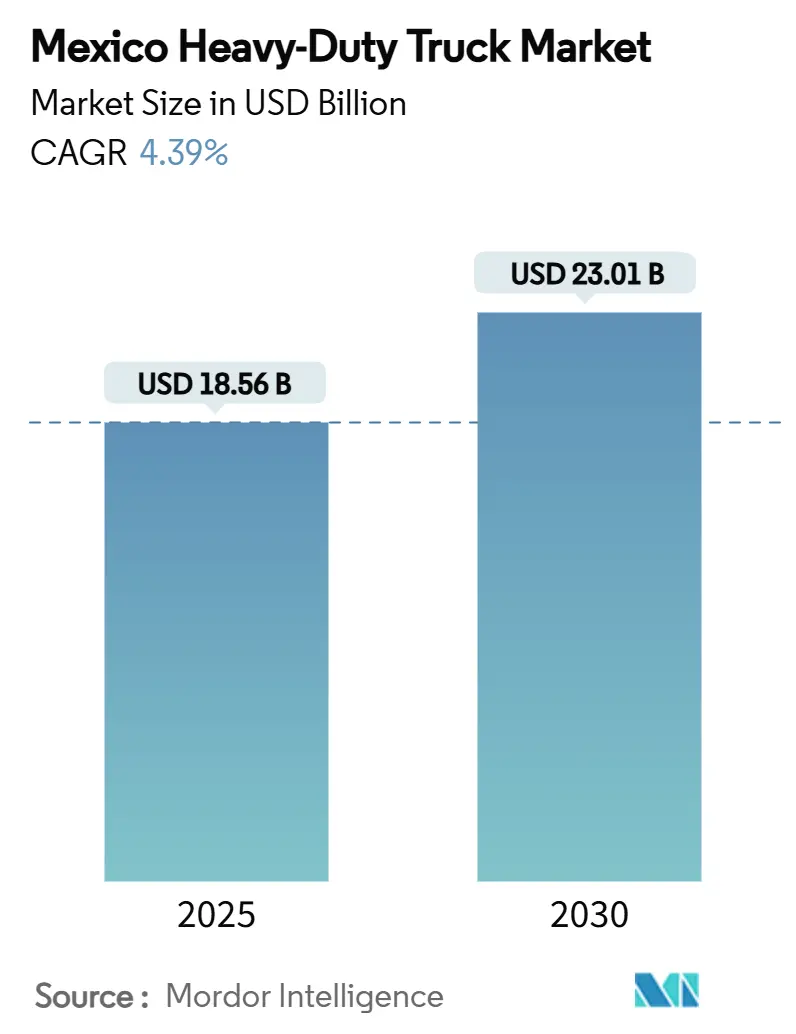

| 市場規模 (2025) | 18.56 十億米ドル |

| 市場規模 (2030) | 23.01 十億米ドル |

| 成長率 (2025 - 2030) | 4.39% CAGR |

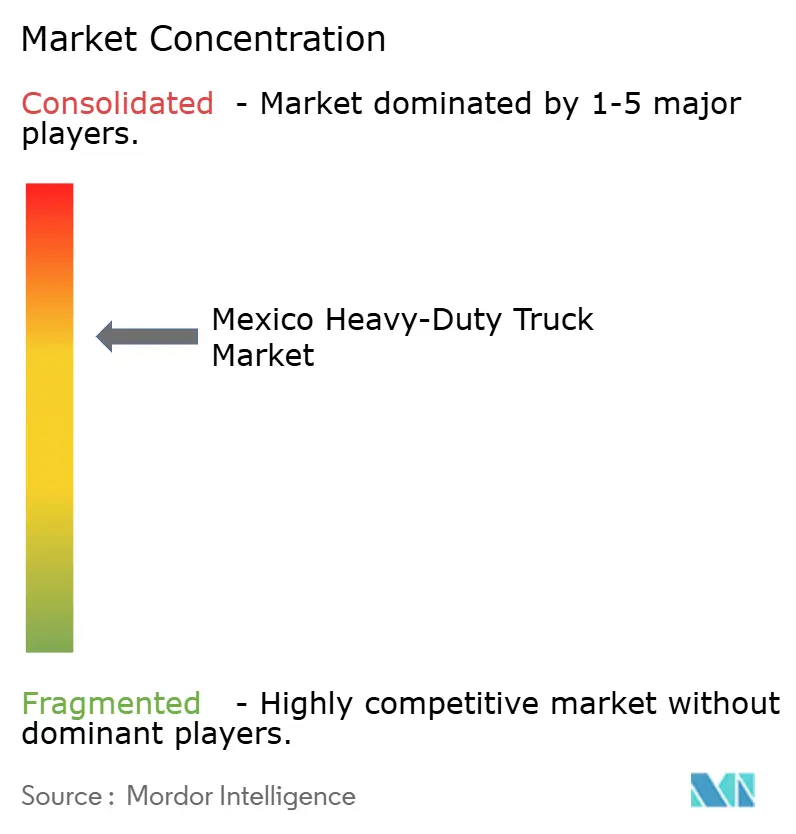

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ大型トラック市場分析

メキシコ大型トラック市場は2025年に180億5,600万USDに達しており、2030年までに230億1,000万USDに達すると予測され、4.39%のCAGRを実現します。国境を越えた貨物量は2017年以降62.6%増加しており、ニアショアリングが長距離輸送能力を拡大し、米国の橋梁荷重制限に適合した高積載量トラクターによる車両更新を促していることを示しています。内燃機関技術が依然として主流ですが、米国EPA 2010基準に準拠したNOM-044規制が、大手荷主の持続可能性要件の強化を背景に、電動トラックの15.32%のCAGRを加速させています。中央バヒオ地域は密集した自動車産業クラスターにより最大の地域シェアを占め、西部メキシコは太平洋港湾の拡張を背景に最も急速に成長しています。市場集中度は高く、Daimler、PACCAR、Navistarが合計61%のシェアを保有しており、既存企業はコンプライアンスコストを吸収し、顧客ロイヤルティを固定するデジタルサービスをバンドルする規模を持っています。[1]「BTS データが北米貨物トラック輸送における長期トレンドを明らかにする」、米国運輸統計局、bts.gov

レポートの主要ポイント

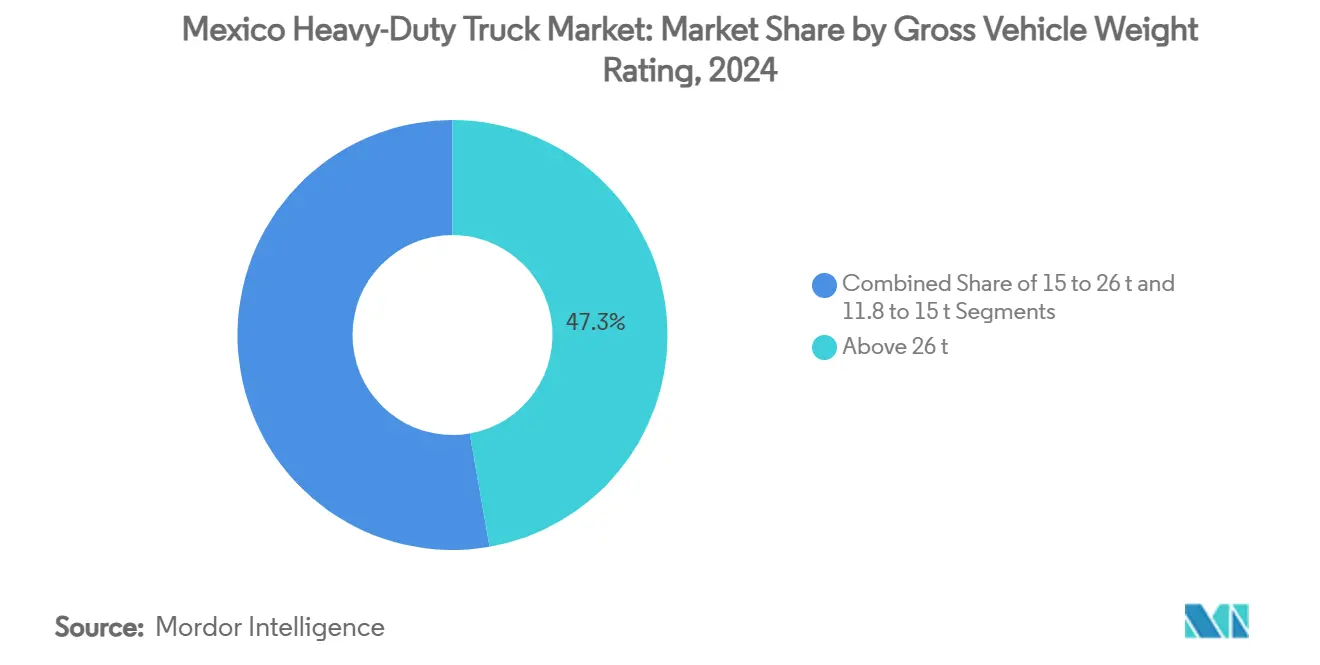

- 車両総重量別では、26トン超セグメントが2024年のメキシコ大型トラック市場シェアの47.25%をリードし、15~26トンクラスは2030年にかけて9.05%のCAGRで成長すると予測されています。

- 推進方式別では、内燃機関が2024年のメキシコ大型トラック市場規模の92.49%を占め、電動トラックは2030年にかけて15.32%のCAGRが見込まれています。

- 車軸構成別では、6×4車両が2024年のメキシコ大型トラック市場で51.46%のシェアを保有し、4×2トラックは2030年にかけて7.38%のCAGRで拡大する見通しです。

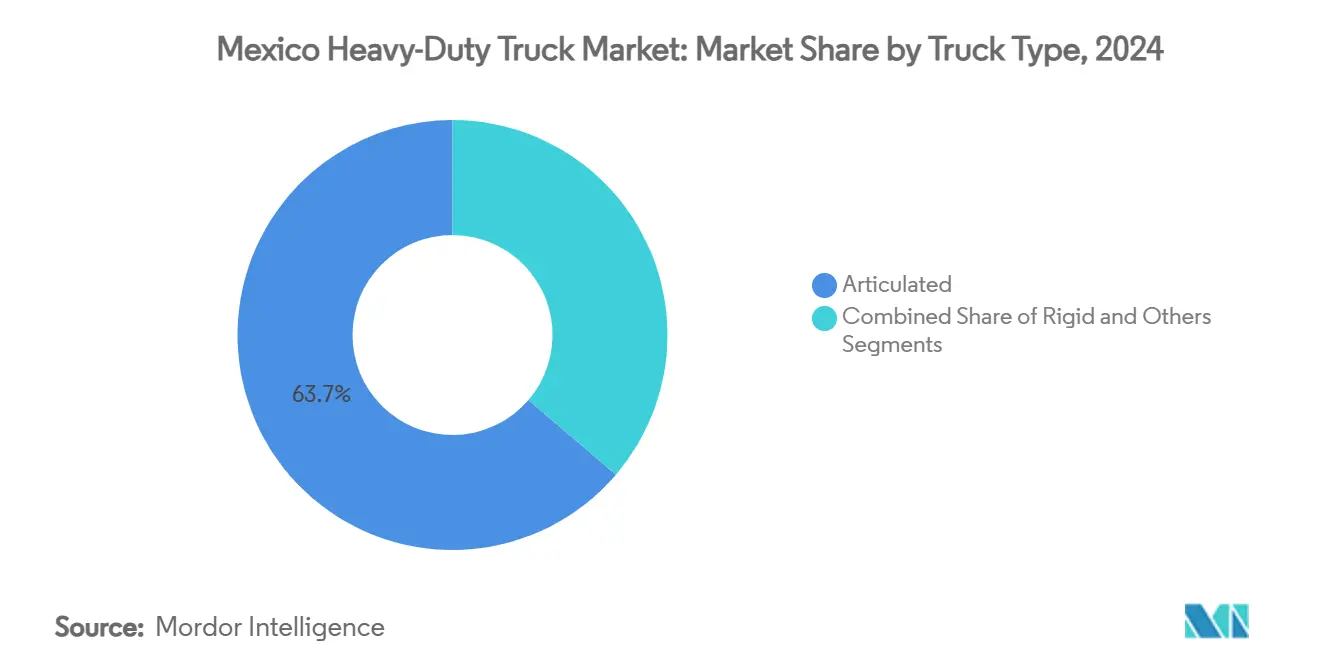

- トラックタイプ別では、アーティキュレートモデルが2024年のメキシコ大型トラック市場シェアの63.74%を獲得し、リジッドトラックは2030年にかけて8.13%のCAGRで成長すると予測されています。

- 用途別では、貨物・物流が2024年のメキシコ大型トラック市場規模の53.91%のシェアを占め、都市貨物は2025年~2030年にかけて9.81%のCAGRを記録すると予測されています。

- 地域別では、中央バヒオが2024年のメキシコ大型トラック市場で37.54%のシェアを保有し、西部メキシコが2030年にかけて最も高い8.11%のCAGRを記録する見通しです。

メキシコ大型トラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えた貨物ブーム | +1.8% | 北部メキシコ、中央バヒオ、西部メキシコ | 中期(2~4年) |

| 製造業・輸出拡大 | +1.2% | 中央バヒオ、西部メキシコ、北部メキシコ | 長期(4年以上) |

| インフラ大型プロジェクトパイプライン | +0.9% | 西部メキシコ、湾岸地域、南部・東南部 | 長期(4年以上) |

| NOM-044排出規制の強化 | +0.7% | 中央バヒオ、北部メキシコ、西部メキシコ | 短期(2年以内) |

| CNG回廊ネットワークの拡大 | +0.5% | 北部メキシコ、湾岸地域、中央バヒオ | 中期(2~4年) |

| 「サービスとしてのトラック」フィンテックプラットフォーム | +0.3% | 中央バヒオ、北部メキシコ、西部メキシコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ニアショアリング主導の国境を越えた貨物ブーム

国境を越えたトラック輸送量は2017年以降62.6%増加しており、ラレド通関口だけで年間293万台のトラクタートレーラーを処理しており、これは両国間の陸上貨物全体の約40%に相当します。外国直接投資の流入とアジアからの調達シフトにより、メキシコは米国クライアントにとって優先的な製造バックオフィスとして定着しています。安定した北向き需要により、輸送業者は26トン超の資産を完全稼働で展開でき、メキシコ大型トラック市場における車両の段階的な更新を促進しています。ニアショアリングはまた、価格規律と資産回転率の改善を支える予測可能なバックホール機会をもたらします。リショアリングの構造的な性質は、中期的に持続的な輸送量の追い風を示唆しています。

国内需要を押し上げる製造業・輸出拡大

2024年の大型トラック生産台数は195,789台に達し、そのうち83%が米国のディーラーに向けられましたが、サプライチェーンがヌエボレオン、グアナファト、ハリスコ間で部品を輸送することで国内への乗数効果も大きくなっています。自動車および関連セクターの雇用者数は100万人を超え、メキシコ大型トラック市場を支える安定した発着地間レーンを維持しています。Volvoのモンテレー工場(2026年に生産開始予定)などのOEMグリーンフィールド投資は、施設から港湾への輸送トラフィックと、米国仕様に合わせたトラクターへの新たな需要を生み出しています。したがって、輸出志向は国内の景気後退時でも地元輸送業者の稼働率を守り、基本的な貨物量を下支えします。

連邦政府インフラ大型プロジェクトパイプライン

メキシコ政府による303kmの大洋間回廊鉄道路線への75億USD投資は、運用開始後のコンテナドレージに移行する前の建設フェーズにおいて、セメント、鉄鋼、機械の持続的な搬入フローを必要とします[2]「メキシコ:パナマ運河に挑む高速鉄道プロジェクト」、Webuild、webuildvalue.com。マンサニージョの港湾拡張は2030年までに1,000万TEUへの能力増強が予定されており、内陸分散のための密なトラック輸送リンクが必要となります。湾岸地域および東南部の幹線道路とエネルギー回廊はさらにレーン密度を拡大し、メキシコ大型トラック市場の地理的フットプリントを広げます。インフラ支出は、即時の建設輸送と資産稼働後の定期的な貨物輸送という二段階の需要サイクルを生み出します。

NOM-044排出規制の強化による車両更新の促進

すべての新型大型車両は現在、米国EPA 2010に相当するフィルターベースの基準を満たす必要があり、粒子状物質およびNOx排出量の大幅な削減が求められます。コンプライアンスにより旧型ディーゼル車の総所有コストが上昇し、輸送業者は交換サイクルを短縮するよう促されています。平均車両年齢は25年であり、メキシコ大型トラック市場における相当な潜在的更新需要を示しています。エンジン大手のCumminsは、ユーロVI水準のパワートレインキットを供給するための現地能力を強化し、輸送業者に部品供給を保証しています。早期採用者はまた、自社の車両が米国の規制基準を満たしているため、国境を越えた柔軟性を得ることができます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定大型トラック運転手不足 | -1.1% | 北部メキシコ、中央バヒオ、西部メキシコ | 短期(2年以内) |

| 高コストと充電設備の不足 | -0.8% | 中央バヒオ、西部メキシコ、北部メキシコ | 中期(2~4年) |

| ペソの変動性 | -0.6% | 北部メキシコ、中央バヒオ、西部メキシコ | 短期(2年以内) |

| 国境待機時間 | -0.4% | 北部メキシコ、西部メキシコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認定大型トラック運転手の不足

メキシコでは54,000人の認定運転手が不足しており、ヌエボレオン州だけでニアショアリングレーンを満たすためにさらに20,000人が必要です。国境を越えた輸送に必要な英語能力の要件により、多くの国内オペレーターが資格を失い、高収益の米国ルートの輸送能力が逼迫しています。輸送業者は免許を持つ人材を積極的に獲得しようと賃金を引き上げており、メキシコ大型トラック市場の利益率を圧迫しています。認定校では年間約105,000人の新規採用者を訓練していますが、離職率がその流入の多くを相殺しています。したがって、労働力不足は、貨物需要が旺盛な場合でも輸送業者が資産数を拡大できる速度を制限します。

電動トラックの高い初期コストと充電設備の不足

メキシコの39,257か所の充電ポイントのうち、公共アクセス可能なものはわずか8.2%であり、幹線輸送の運用サイクルへのサポートはほとんどありません。バッテリー式車両の総所有コストは、高い設備投資と限られた中古市場のため、ディーゼルと比較して依然として高水準にあります。政府の電動化ロードマップは存在しますが、実行が遅れており、パイロット車両を超えた普及が鈍化しています。したがって、輸送業者は信頼できる充電回廊が整備されるまで大量発注を先送りしており、これが規制目標に暗示される15.32%の電動トラックCAGRの可能性を停滞させています。インフラのギャップは中期的に持続する可能性が高く、メキシコ大型トラック市場における急速な電動化を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両総重量別:重量輸送の優位性が需要を牽引

26トン超カテゴリーは2024年の収益の47.25%を占め、国境を越えた貨物が高い積載効率を優先するため、メキシコ大型トラック市場の基盤であり続けています。このカテゴリーのメキシコ大型トラック市場規模は、53フィートトレーラーおよびダブルスタックコンテナ輸送を必要とするニアショアリング回廊とともに成長すると予測されています。一方、15~26トンの範囲は、グアダラハラとモンテレーの電子商取引ハブが機動性と積載能力のバランスを取る中型ユニットに依存しているため、9.05%のCAGRでリードします。重量車両はまた、米国の車軸荷重規制と整合しており、二国間の車両ローテーションを簡素化します。

輸出製造業への構造的な重点は、プレス部品、完成車両、電子機器を国境通過地点まで直接輸送できる信頼性の高い大容量トラクターを必要とします。DaimlerのオールインクルーシブのE360プログラムなどのリース製品は、このセグメントを活用したい中小企業の参入障壁を下げます。その結果、輸送業者は1日1,200kmの運用サイクルに耐えられる長ホイールベース・高馬力の仕様を好みます。メキシコ大型トラック市場は、都市物流において軽量ニッチが重要性を増す中でも、高トン数仕様に傾いています。

推進方式別:ICEの優位性が電動化による変革に直面

内燃機関パワートレインは2024年の収益の92.49%を占め、ディーゼルがメキシコ大型トラック市場の主力として定着しています。それでも、電動ユニットはゼロエミッション輸入への税制優遇措置と産業団地内の急速充電デポの展開に支えられ、15.32%のCAGRを記録すると予測されています。電動モデルのメキシコ大型トラック市場シェアは現時点では小さいですが、OEMが2028年の排出規制に合わせて発売スケジュールを調整するにつれて拡大する見通しです。

CNG(圧縮天然ガス)オプションは、タマウリパスや湾岸地域など天然ガスパイプライン密度が向上している地域での移行的な選択肢を提供します。それでも、車両運用者は航続距離への不安と積載量のペナルティを電動化早期採用の抑止要因として挙げています。車両購入とデポレベルの充電器を組み合わせた政府支援の入札フレームワークが規模の拡大を解放する可能性があります。予測期間中、パワートレインの多様性は高まりますが、1回の給油で1,600kmの航続距離を必要とする国境を越えたレーンでは依然としてディーゼルが主流となります。

車軸タイプ別:構成の柔軟性が運用ニーズに対応

2024年には、6×4設計が出荷台数の51.46%を占め、バヒオ高原と太平洋港を結ぶ山岳ルートに適したトラクションを提供しています。4×2車両のメキシコ大型トラック市場規模は、旋回半径が第五輪容量を上回る都市貨物ニッチに支えられ急速に拡大しています。カスタマイズされた6×2、6×6、8×6仕様はソノラの鉱業操業やオアハカのインフラプロジェクトに対応していますが、数量は比較的限られています。

車両管理者は季節的な契約に合わせて後付け設定できるモジュール式車軸レイアウトをますます発注しています。電子式リフトアクスル技術も、部分積載時の転がり抵抗を低減することで燃費を向上させます。米国との規制調和は引き続きメキシコの仕様トレンドに影響を与え、米国の橋梁荷重制限に適合する6×4および6×2トラクターへの需要を強化しています。

トラックタイプ別:アーティキュレートのリーダーシップが長距離輸送への注力を反映

アーティキュレート組み合わせは2024年の販売の63.74%を占め、メキシコ大型トラック市場の長距離・大容量貨物フローへの志向を反映しています。モンテレー・ラレドスーパー回廊沿いのヤードでの交換可能なトレーラープールにより、停車時間が短縮され、資産生産性が向上します。しかし、リジッドトラックはメキシコシティ大都市圏内でラストマイルネットワークが普及するにつれて8.13%のCAGRが見込まれています。

OEM投資は輸出需要を満たすために従来のアーティキュレートフレームに向けられており、VolvoのモンテレーはNAFTA全域の規制に合わせたクラス8トラクターのみを製造します。リジッドシャシーの成長は、コンクリートミキサー、廃棄物運搬、タンカー用途のために一体型ボディを重視する建設車両や公共サービスからもたらされます。山岳地帯の鉱業飛び地にサービスを提供する水素燃料車両などの特殊ニッチからの段階的な成長も期待されます。

用途別:都市成長の中での貨物・物流の優位性

貨物・物流は2024年の収益の53.91%を占め、メキシコ大型トラック市場における国際サプライチェーンの相互依存性を強調しています。自動車メーカー、電子機器組立業者、家電ブランドは、米国の組立ハブへの予測可能なジャストインタイム配送に依存しています。電子商取引の普及が第1層都市圏全体の小包密度を高めるにつれて、都市貨物は9.81%のCAGRを記録します。建設・鉱業のメキシコ大型トラック市場規模は、大型プロジェクトと商品サイクルに支えられ安定を維持しています。

湾岸地域における冷蔵医薬品配送と石油化学シャトル輸送の成長も用途ミックスを拡大しています。輸送業者は、都市中心部の配送時間枠を最適化し、渋滞規制に準拠するためにテレマティクスを統合しています。その結果、冷蔵、タンカー、ダンプなどの特殊ボディが、汎用ドライバン仕様を超えて車両アーキテクチャを多様化します。

地域分析

2024年、中央バヒオはメキシコ大型トラック市場において37.54%という圧倒的なシェアで支配的な地位を占め、国の産業中核としての評判を確固たるものにしました。太平洋と湾岸の港の間に位置し、密集したOEMクラスターに囲まれた戦略的な立地は、空荷走行を抑制するだけでなく、最適なトラクター稼働率を確保します。輸送業者は有料道路の冗長性を活用し、タイムリーな国境通過を保証することで、プレミアム契約レートを獲得する能力を強化しています。

西部メキシコは、マンサニージョ港の整備とハリスコに流入するテクノロジーセクターへの外国直接投資に牽引され、8.11%のCAGRが見込まれています。輸出業者が湾岸ゲートウェイの混雑を回避してアジアへのより迅速なルートを選択するにつれて、この回廊の大型トラック市場は顕著な成長を示しています。さらに、グアダラハラ・コリマルート沿いの幹線道路拡張プロジェクトが地域の物流的魅力を高めています。

北部メキシコは国境を越えた活動の主要ハブとして機能していますが、その成長率は太平洋岸を下回っています。しかし、国境処理の改革と事前通関プログラムの導入により、トラックのアイドリング時間が短縮され、車両生産性が向上しています。一方、LNGプロジェクトや観光向け鉄道路線に牽引された湾岸地域および南部・東南部地域の需要の高まりは、メキシコ大型トラック市場における地理的収益源の将来的な多様化を示唆しています。

競合環境

上位3社のOEMが合計で大きなシェアを占めており、高い集中度を示しています。規模の優位性により、既存企業はNOM-044コンプライアンスコストをより大きな生産量に分散させることができ、価格リーダーシップを強化しています。DaimlerのデジタルサービスバンドルはAI駆動の燃費分析と予知保全を各トラック販売に付帯させ、一回限りのハードウェア取引を年金収入ストリームに転換しています。

ソフトウェア定義型トラックアーキテクチャが台頭しており、Daimler TruckとVolvo Groupは共通コードプラットフォームを共同開発してオーバーザエア機能のアンロックを可能にする合弁事業を設立しました。このような動きは、独自エコシステムに組み込まれた車両運用者の乗り換えコストを引き上げます。

中国のチャレンジャーブランドはコスト構造を現地化するためにCKD工場を建設しており、フィンテックスタートアップは小規模輸送業者の運転資金ギャップを融資しています。新たな資本モデルと低価格輸入品の融合により、既存企業のシェアが限界的に侵食される可能性がありますが、定着したアフターセールスネットワークと残存価値の評判は、メキシコ大型トラック市場において依然として既存OEMへの購買者の選好を傾けています。

メキシコ大型トラック産業リーダー

Daimler Trucks AG

PACCAR Inc

Navistar International

Volvo Trucks

Mack Trucks

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Volvo Groupはモンテレーにおける7億USDの大型トラック工場の建設を確認し、量産は2026年を予定しています。

- 2024年12月:Stellantisはトルカおよびサルティージョ工場への16億USDの設備投資を発表し、電動車両生産に充当する予定です。

- 2024年8月:Daimler Truck Mexicoは、アップグレードされたEnlace Freightlinerテレマティクスシステムとともに、E360電動トラクターを発表しました。

メキシコ大型トラック市場レポートの範囲

| 11.8~15トン |

| 15~26トン |

| 26トン超 |

| 内燃機関(ICE) | ディーゼル |

| 天然ガス(CNG/LNG) | |

| 電動 | バッテリー電気自動車(BEV) |

| ハイブリッドおよびプラグインハイブリッド(HEVおよびPHEV) | |

| 燃料電池電気自動車(FCEV) |

| 4×2 |

| 6×4 |

| 6×2 |

| 6×6 |

| 8×6 |

| 8×8 |

| その他 |

| リジッド |

| アーティキュレート |

| その他 |

| 建設・鉱業 |

| 貨物・物流 |

| 長距離輸送 |

| その他 |

| 北部メキシコ |

| 中央バヒオ |

| 西部メキシコ |

| 湾岸地域 |

| 南部・東南部 |

| 車両総重量別 | 11.8~15トン | |

| 15~26トン | ||

| 26トン超 | ||

| 推進方式別 | 内燃機関(ICE) | ディーゼル |

| 天然ガス(CNG/LNG) | ||

| 電動 | バッテリー電気自動車(BEV) | |

| ハイブリッドおよびプラグインハイブリッド(HEVおよびPHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車軸タイプ別 | 4×2 | |

| 6×4 | ||

| 6×2 | ||

| 6×6 | ||

| 8×6 | ||

| 8×8 | ||

| その他 | ||

| トラックタイプ別 | リジッド | |

| アーティキュレート | ||

| その他 | ||

| 用途別 | 建設・鉱業 | |

| 貨物・物流 | ||

| 長距離輸送 | ||

| その他 | ||

| 地域別 | 北部メキシコ | |

| 中央バヒオ | ||

| 西部メキシコ | ||

| 湾岸地域 | ||

| 南部・東南部 | ||

レポートで回答される主要な質問

メキシコ大型トラック市場の現在の価値はいくらですか?

市場は2025年に180億5,600万USDの価値があり、2030年までに230億1,000万USDに達すると予測されています。

最大のシェアを持つトラック重量セグメントはどれですか?

26トン超のトラックが2024年の収益の47.25%を占め、高積載量の国境を越えた輸送への需要を反映しています。

メキシコの大型トラック車両においてディーゼルエンジンはどの程度支配的ですか?

内燃機関パワートレインは2024年に92.49%のシェアを保有していましたが、電動バリアントは2030年にかけて15.32%のCAGRが予測されています。

トラック需要が最も急速に成長している地域はどこですか?

西部メキシコは太平洋港湾投資を背景に、2030年にかけて最も高い8.11%のCAGRを記録すると予測されています。

新型トラック需要を形成する主要な規制ドライバーは何ですか?

米国EPA 2010基準を反映したNOM-044排出規制が、よりクリーンな技術による車両更新を加速させています。

最終更新日: