メキシコITサービス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

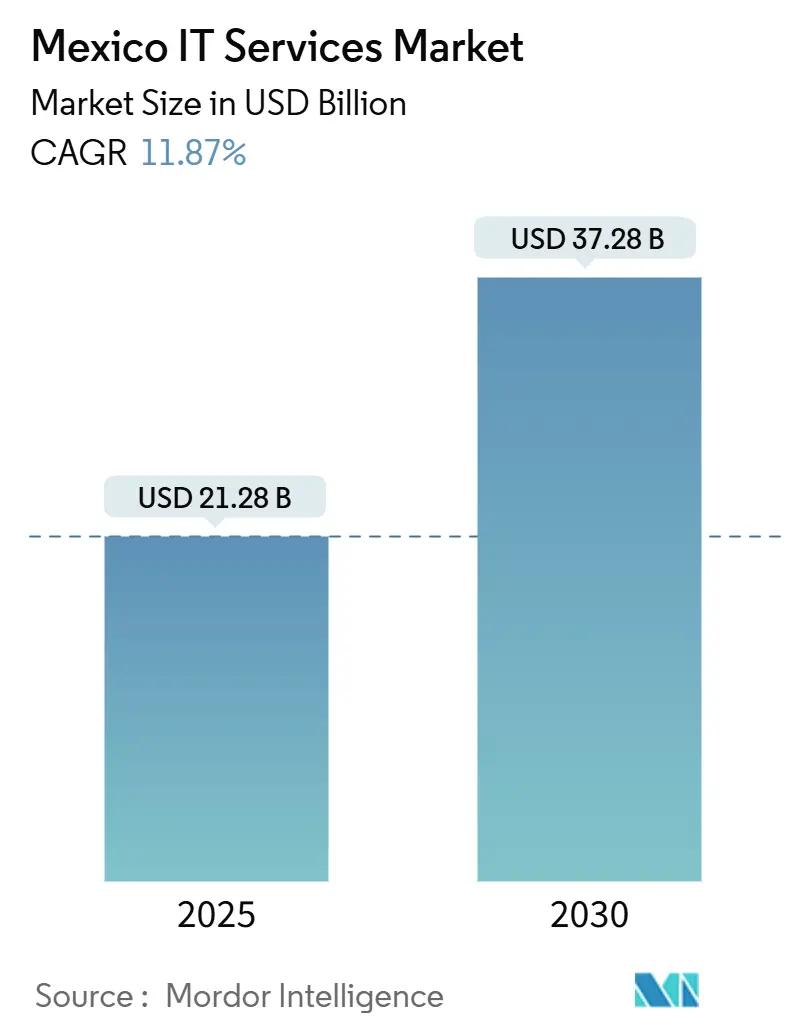

| 市場規模 (2025) | 21.28 十億米ドル |

| 市場規模 (2030) | 37.28 十億米ドル |

| 成長率 (2025 - 2030) | 11.87% CAGR |

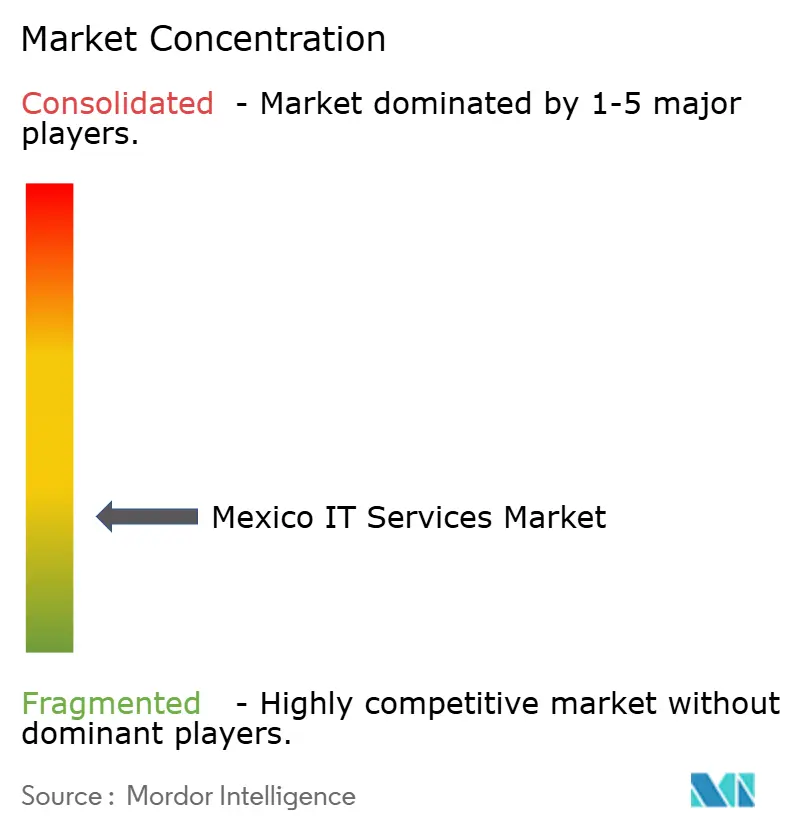

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ ITサービス市場分析

メキシコITサービス市場規模は2025年に212億8,000万米ドルとなり、予測期間中に年平均成長率11.87%を記録して2030年までに372億8,000万米ドルに達する見込みです。この上昇軌道は、旺盛なニアショアリング需要、持続的なクラウド設備投資、および政府の的を絞ったデジタル政策によって支えられています。マイクロソフトのケレタロ地域における30万人規模の雇用創出と連動したハイパースケールインフラへの多国籍企業投資は、外国直接投資が国内サービス能力を再定義しつつある様子を示しています。[1]BNamericas編集チーム、「マイクロソフト、メキシコ初のハイパースケールクラウドデータセンターリージョンを開設」、BNamericas、bnamericas.com 競争上の差別化は、クラウドファーストの戦略、マネージドセキュリティの深度、および遠隔オフショア代替手段と比較してプロジェクトのリードタイムを最大30%短縮するローカライズされたデリバリーモデルに依拠しています。同時に、CFDI 4.0電子インボイスの義務化と国家AI議題が企業のデジタル化を加速させており、コンプライアンスコンサルティングとAI統合を提供するプロバイダーが追加的な市場シェアを獲得できる立場にあります。しかしながら、サイバー人材不足と連邦予算の引き締めが短期的な勢いを抑制しており、ベンダーはマージンを維持するために価格設定と採用戦術を再調整する必要があります。

レポートの主要ポイント

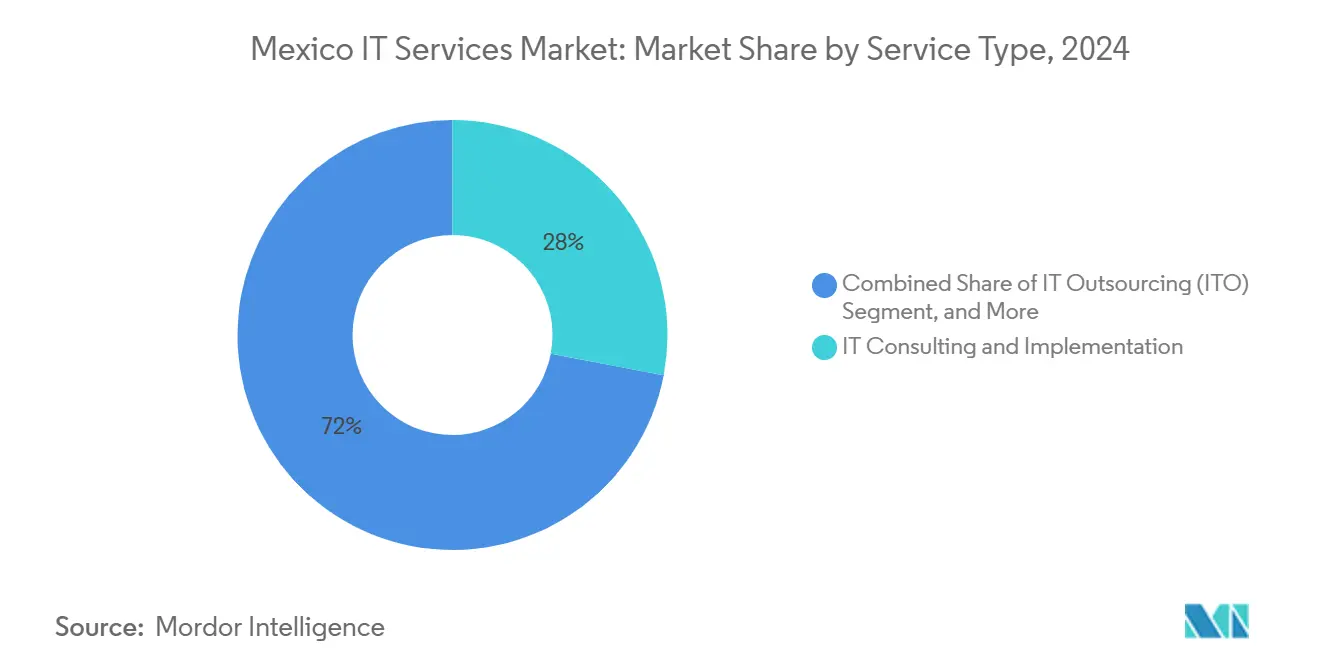

- サービスタイプ別では、ITコンサルティングおよび実装が2024年のメキシコITサービス市場シェアの28%をリードし、クラウドおよびプラットフォームサービスは2030年にかけて年平均成長率14.21%で拡大する見込みです。

- 企業規模別では、大企業が2024年のメキシコITサービス市場規模の66%を占め、中小企業は2030年にかけて年平均成長率14.90%で最も急成長するコホートとなっています。

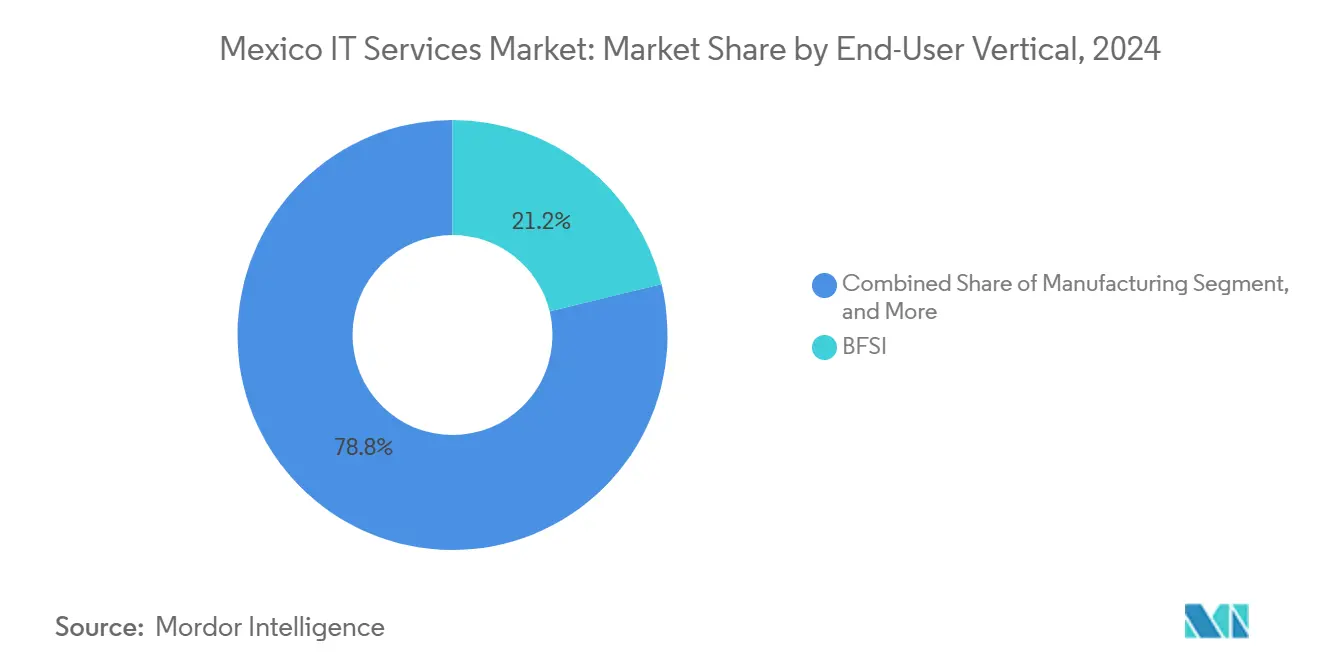

- エンドユーザー業種別では、BFSIが2024年のメキシコITサービス市場シェアの21.2%を保有し、医療・ライフサイエンスは2030年にかけて年平均成長率15.33%で成長すると予測されています。

- デリバリーモデル別では、オンサイトサービスが2024年のメキシコITサービス市場規模の55%を占め、ニアショアまたはハイブリッドデリバリーは2030年にかけて年平均成長率15.61%が見込まれています。

メキシコITサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国企業からのニアショアリング需要の急増 | +2.80% | グアダラハラ、メキシコシティ、モンテレイに集中する全国規模 | 中期(2〜4年) |

| クラウド/データセンター設備投資の加速(マイクロソフト、KIO、Equinix) | +2.10% | ケレタロ、メキシコシティを主要拠点とする全国規模 | 短期(2年以内) |

| 国家デジタルトランスフォーメーションおよびAI議題2025〜2030年 | +1.90% | 政府部門に焦点を当てた全国規模 | 長期(4年以上) |

| 電子インボイス(CFDI 4.0)義務化の採用 | +1.40% | 全業種に影響する全国規模 | 短期(2年以内) |

| CoDiおよびSPEIレールを通じた中小企業デジタル決済の普及 | +1.20% | 農村部への拡大可能性を持つ全国規模 | 中期(2〜4年) |

| インダストリー4.0向けプライベート5Gネットワークの台頭 | +1.00% | 製造業回廊、自動車クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国企業からのニアショアリング需要の急増

アジアにおける地政学的緊張の高まりとサプライチェーンの強靭化要請により、米国企業はデリバリーの拠点をメキシコへとシフトさせています。ニアショアリングへのコミットメントは5年間で460億米ドルの新規資本流入をもたらし、GDP成長率を1.9%から3%に引き上げる可能性があると予測されています。[2]Schneider National Insights、「メキシコはニアショアリングによるGDP成長が見込まれる」、Schneider、schneider.com 近接性により、スプリントサイクルの遅延を最大30%削減する同期した就業時間が確保され、4時間以内の移動時間がアジャイルガバナンスを支援します。Tech Mahindra、HCLTech、およびSLK Softwareは2025年までに合計3,000人以上の技術者採用を発表しており、メキシコITサービス市場への信頼を裏付けています。その結果生まれるトランスフォーメーションプログラムのパイプラインは、サプライチェーン可視化ダッシュボードから、メキシコの19万7,000人のフルタイムIT専門家を活用したバイリンガルな顧客体験デプロイメントまで多岐にわたります。ドメイン専門知識とスペイン語・英語の流暢さを組み合わせたプロバイダーは、複数年にわたる業務委託契約を獲得する上で有利な立場にあります。

クラウドおよびデータセンター設備投資の加速

マイクロソフトのケレタロにおける11億米ドルのハイパースケールリージョンは、エコシステムの乗数効果を通じて2030年までに国内生産に3兆8,000億メキシコペソを加えると予測されています。EquinixのAzure ExpressRouteの展開とKIO Networksの40拠点アップグレードプログラムは、キャリアニュートラルな容量を高め、ハイブリッドワークロードに対する低遅延アクセスを提供します。データセンターのフロアスペースは2028年までに5倍に拡大すると予想されており、企業はリプラットフォーミング、DevSecOps、およびAIモデルホスティングをバンドルしたクラウド移行ロードマップへと誘導されています。調査対象のメキシコ企業の90%がすでにAIを業務に活用しており、66%が2025年にITバジェットを増加させる意向を示しており、メキシコITサービス市場に付随するアドバイザリーおよびマネージドサービスへの旺盛な需要が確認されています。

国家デジタルトランスフォーメーションおよびAI議題2025〜2030年

デジタルトランスフォーメーション庁(ATDT)はデータガバナンスを一元化し、連邦機関間の相互運用性を促進することで、2025年に11億米ドルの公共部門IT支出プールを創出しています。[3]AI Regula Solutions アナリスト、「メキシコにおけるデジタルトランスフォーメーション庁」、AI Regula Solutions、airegulasolutions.com メキシコはラテンアメリカのAI特許の95%を保有し、研究人材において世界第6位にランクされており、プロバイダーにアルゴリズムの調整と政策整合を支援する国内知識基盤を提供しています。この議題はサイバーセキュリティフレームワークとオープンデータ標準を義務付けているため、ゼロトラストアーキテクチャとコンプライアンスマッピングに精通したベンダーは継続的な収益源を獲得できる立場にあります。長期的な機会は、アイデンティティ管理、AI駆動の市民サービス、およびラテンアメリカ全域に展開可能な分析センターオブエクセレンスを中心に収束しています。

CFDI 4.0電子インボイス義務化の採用

CFDI 4.0は2023年だけで103億件の電子インボイスを生成し、企業はERPおよび税務コンプライアンスエンジンの改修を余儀なくされました。誤ったインボイス1件につき1万7,020メキシコペソから始まるペナルティは、特にスプレッドシートに依存している中小企業にとって緊急性を高めています。認定認証機関(PAC)との統合を専門とするサービスプロバイダーは、クラウドベースの会計およびワークフロー自動化パッケージの固定顧客を享受しています。照合されたインボイスデータが運転資本の意思決定とサプライヤー交渉を改善できることから、データ分析ダッシュボードへの並行需要も生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー人材不足と35%の賃金インフレ | -1.80% | メキシコシティ、グアダラハラで深刻な全国規模 | 中期(2〜4年) |

| 連邦ITプロキュアメント予算の縮小(前年比-1.6%) | -1.10% | 政府部門、全国的影響 | 短期(2年以内) |

| サイバーセキュリティインシデント保険料の上昇 | -0.70% | 企業部門、主要都市圏 | 中期(2〜4年) |

| 地方都市以外でのラストマイル光ファイバーコストの高さ | -0.60% | 農村部および二次都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー人材不足と35%の賃金インフレ

CIOの63%がセキュリティアーキテクトの採用に慢性的な困難を報告しており、首都圏では賃金が35%上昇しています。シニアサイバー職は現在、60万メキシコペソを超える給与を要求しており、多くの固定価格マネージドサービス契約を支える労働コスト裁定を侵食しています。メキシコは2024年に3,100万件のサイバー攻撃を記録し、これはラテンアメリカ全体の55%に相当します。クラウドセキュリティ、AIモデル保証、およびOT保護において需要が供給を大幅に上回っており、ベンダーはトレーニングアカデミーと地域的な人材ローテーションスキームを加速させることを余儀なくされています。構造的な人材パイプラインがなければ、メキシコITサービス市場は高マージンのプロジェクト機会を逃す可能性があります。

連邦ITプロキュアメント予算の縮小(前年比-1.6%)

2025年の国家予算は、公共機関がサイバー脅威の260%増加に直面しているにもかかわらず、ITの割り当てを1.6%削減しています。市民向けポータルとAIパイロットに関連するプロジェクトは遅延のリスクがあり、システムインテグレーターの短期的な契約フローを減少させます。財政的余裕が改善されるまで政府パイプラインを維持するために、企業は成果ベースの価格設定とパートナーファイナンシングへと軸足を移す必要があります。民間部門の活動が部分的な救済を提供しますが、連邦プログラムに大きく依存するベンダーは稼働率の低下に直面する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:コンサルティングが主導しクラウドが急成長

ITコンサルティングおよび実装は、ERPアップグレード、AIロードマップ、およびCFDI 4.0コンプライアンスプロジェクトへの需要に支えられ、2024年のメキシコITサービス市場シェアの28%を獲得しました。このセグメントの請求レートは、グローバルフレームワークと地域の税務上の細かい点を橋渡しする希少なバイリンガルアーキテクトの恩恵を受けています。対照的に、クラウドおよびプラットフォームサービスは、マイクロソフトの地域ローンチとEquinixのインターコネクトファブリックを活用して年平均成長率14.21%を記録すると予測されており、メキシコ中部のクライアントに対して5ミリ秒未満の遅延を実現します。クラウドプロジェクトに関連するメキシコITサービス市場規模は、2025年の48億米ドルから2030年には95億米ドルに拡大すると予測されています。

攻撃量の増加に伴い、マネージドセキュリティサービスは予算上の優先事項となっており、SOCサービスとしての提供全体で二桁の収益成長をもたらしています。一方、従来のITアウトソーシングは、顧客がアジャイルポッドと成果連動型契約へと移行するにつれて成長が横ばいとなっていますが、CX自動化をバンドルしたBPOワークストリームは引き続きニアショアリングの流入を確保しています。

企業規模別:中小企業のデジタル化が加速

大企業は依然として2024年支出の66%を占めていますが、中小企業の支出は従量課金制クラウドスタックとフィンテック主導のクレジットアクセスに支えられてより速いペースで増加しています。中小企業に帰属するメキシコITサービス市場規模は、年平均成長率14.90%を反映して2025年の71億米ドルから2030年には141億米ドルに跳ね上がると予測されています。5席から50席規模のデプロイメント向けにパッケージ化されたマルチクラウドリファレンスアーキテクチャが参入障壁を下げています。規制コンプライアンステンプレートを既製品バンドルに組み込んだソリューションプロバイダーは、電子インボイス規則に適応する小売業者やマイクロメーカーの間で急速な支持を獲得しています。

エンドユーザー業種別:医療がBFSIを上回る成長

BFSIは、銀行がオンボーディングとAML分析のデジタル化を競う中、2024年収益の21.2%をリードしました。採用は定着性が高く、BanorteはGoogle Cloudへの移行後に生産性向上が50%を超えました。しかし、医療・ライフサイエンスは最も急峻な成長軌道を示しており、2030年まで年率15.33%で複利成長すると予想されています。テレメディシンの利用量はパンデミック後も高水準を維持しており、政府の相互運用性義務に支援された電子健康記録の実装が複数年にわたる契約を固定しています。医療分野のメキシコITサービス市場シェアは、2025年の8%から2030年には約12%に上昇する見込みです。

デリバリーモデル別:ハイブリッドニアショアが勢いを増す

オンサイトデリバリーは、銀行および公共部門の規制ニーズに支えられ、2024年支出の55%を占めました。しかし、米国のバイヤーがタイムゾーンを合わせ地政学的リスクを軽減するためにアジアからの業務を再ルーティングするにつれ、ニアショアハイブリッドデリバリーは年平均成長率15.61%が見込まれています。ツーインアボックスガバナンス(ニアショアのプロジェクトマネージャーとオンショアのソリューションオーナー)を活用するプロバイダーは、欠陥解決が20%速く、運営費が10〜15%削減されると報告しています。給与ベンチマークは米国同等職と比較して50〜70%の節約を示しており、メキシコITサービス市場におけるハイブリッドの長期的な定着性を確保しています。

地理的分析

メキシコシティ、グアダラハラ、モンテレイは合わせて全国需要の約70%を占めています。メキシコシティは連邦および銀行契約の拠点であり、AccentureやDeloitteなどのグローバルインテグレーターを引き付けています。「メキシコのシリコンバレー」とも称されるグアダラハラには、インテルの研究開発拠点と、Tech Mahindraが設立したGoogle連携センターが複数あり、クラウドネイティブな人材プールとしての地位を強化しています。モンテレイの製造業回廊には、Blue Yonderの600人規模のAI施設があり、自動車・機械クラスター全体でインダストリー4.0の要件を処理しています。

新興拠点としては、マイクロソフトのハイパースケールサイトとSparkleの海底ケーブルバックホールによって触媒されたケレタロがあり、これらが合わさってダラスへの往復時間を25ミリ秒未満に短縮しています。ティファナは国境隣接性を活かし、米国小売業者からの物流およびCX業務を獲得しています。プエブラやレオンなどの二次都市でも需要が高まっていますが、ラストマイル光ファイバーコストが遅延に敏感なワークロードを制約し、エッジアナリティクスとプライベート5Gの採用を遅らせています。

USMCAの下での国境を越えたシナジーによりサービスフローは無関税に保たれており、投資家はニアショアリングに向けて年間400〜500億米ドルを誓約しています。これにより、幹線道路や鉄道沿いに統合されたサプライと デジタルサービスの回廊が形成され、エネルギーの信頼性とセキュリティフレームワークが歩調を合わせる限り、メキシコITサービス市場は持続的な地域多様化に向けて位置付けられています。

競争環境

市場は適度に分散しており、上位5社の合算シェアは35%未満であり、価格決定力を制限し専門化を促進しています。IBM、Accenture、およびDeloitteは、C-suiteとの関係を通じて高複雑度のトランスフォーメーション案件を確保し、TCS、Infosys、およびHCLTechはグアダラハラとモンテレイのコスト競争力のあるニアショアセンターを通じて急速に規模を拡大しています。地元の有力企業であるSofttekとKIO Networksは、スペイン語ファーストのデリバリーと政府への精通を通じて差別化を図り、ティア2および公共部門のプロジェクトを獲得しています。

テクノロジーパートナーシップがクライアントの認識を形成しています。WiproとHPEのアライアンスはハイブリッドクラウドの信頼性を強化し、グローバルモメンタムGSIパートナーオブザイヤーの認定を獲得しました。[4]ヒューレット・パッカード・エンタープライズアライアンスプログラム、「HPEとWiproのパートナーシップ発表」、HPE、hpe.com マイクロソフトの年間25%の企業成長は認定競争を促進しており、パートナーはAzureベンチマークの拡大を競っています。サイバーセキュリティブティックがニッチな破壊者として台頭し、グローバルMSSPが残した空白を埋めるゼロトラストアクセラレーターを提供しています。

M&A活動が激化しており、CoreXによるVolteo Digitalの買収はServiceNowの深度を強化し、ConcentrixのケレタロハブはAI駆動のCX能力を追加しています。UPSによるEstafetaの買収などの物流大手の動きは、倉庫とフリートのデジタル化を巡る新たなシステムインテグレーション需要を生み出しています。ニアショアの勢いが増すにつれ、新たな外国参入者が予想され、バイリンガルのクラウドアーキテクトとSOCアナリストをめぐる競争が激化するでしょう。

メキシコITサービス産業のリーダー企業

IBM de México, S. de R.L.

Servicios Administrados Softtek, S.A. de C.V.

Accenture, S. de R.L. de C.V.

Servicios KIO Networks, S.A.P.I. de C.V.

Tata Consultancy Services México, S.A. de C.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tech MahindraがGoogle Cloudパートナーシップを拡大し、AIプロジェクト向けグアダラハラデリバリーセンターを開設。

- 2025年2月:CoreXがVolteo Digitalを買収し、100人以上のServiceNowコンサルタントとグアダラハラのCOEを追加。

- 2025年2月:UPSがEstafetaを買収し、ニアショアリングに関連した物流統合を示唆。

- 2025年1月:Banorteがメキシコ初の完全デジタル銀行Bineoを開設し、3ヶ月で1万人の顧客を獲得。

メキシコITサービス市場レポートの範囲

| ITコンサルティングおよび実装 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府および公共部門 |

| 医療・ライフサイエンス |

| 小売・消費財 |

| 通信・メディア |

| 物流・輸送 |

| エネルギー・公益事業 |

| その他のエンドユーザー業種 |

| オンサイト/国内デリバリー |

| ニアショア/ハイブリッド |

| オフショア |

| サービスタイプ別 | ITコンサルティングおよび実装 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府および公共部門 | |

| 医療・ライフサイエンス | |

| 小売・消費財 | |

| 通信・メディア | |

| 物流・輸送 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー業種 | |

| デリバリーモデル別 | オンサイト/国内デリバリー |

| ニアショア/ハイブリッド | |

| オフショア |

レポートで回答される主要な質問

メキシコITサービス市場の2025年における規模と予測されるCAGRは?

市場規模は2025年に212億8,000万米ドルとなり、年平均成長率11.87%で2030年まで成長すると予測されています。

2030年にかけて最も速く成長するサービスタイプは?

企業がワークロードを新しいハイパースケールリージョンに移行するにつれ、クラウドおよびプラットフォームサービスが年平均成長率14.21%でリードしています。

中小企業が主要な成長エンジンである理由は?

規制上の電子インボイス、デジタル決済、および手頃なクラウドサブスクリプションが、中小企業支出の年平均成長率14.90%を牽引しています。

最も強い拡大を示す業種は?

テレメディシンと電子健康記録の採用により、医療・ライフサイエンスが年平均成長率15.33%を記録しています。

ニアショアデリバリーモデルが米国クライアントにもたらすメリットは?

近接性によりタイムゾーンのギャップが縮小し、出張コストが削減され、オフショア代替手段と比較して開発サイクルが最大30%短縮されます。

プロバイダーが直面する主な課題は?

サイバーセキュリティ賃金の35%急騰と限られた人材プールが、キャパシティを圧迫しマージンの持続可能性を脅かしています。

最終更新日: