メキシコ建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

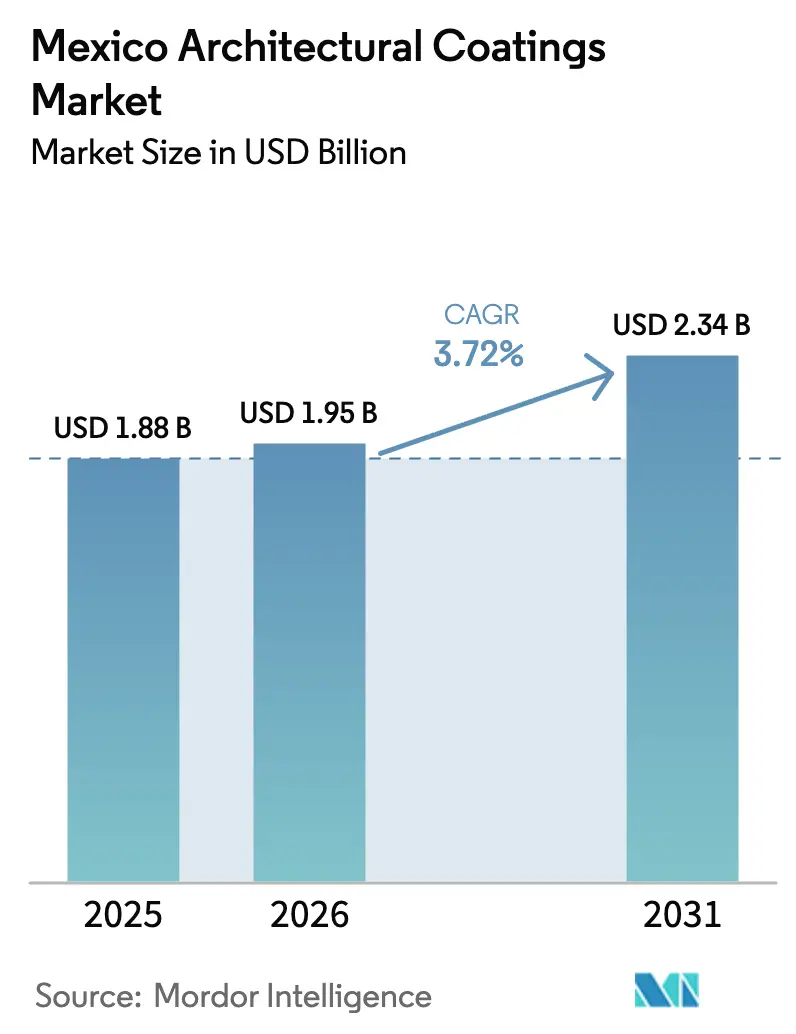

| 基準年の市場規模 (2025) | 1.88 十億米ドル |

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 2.34 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

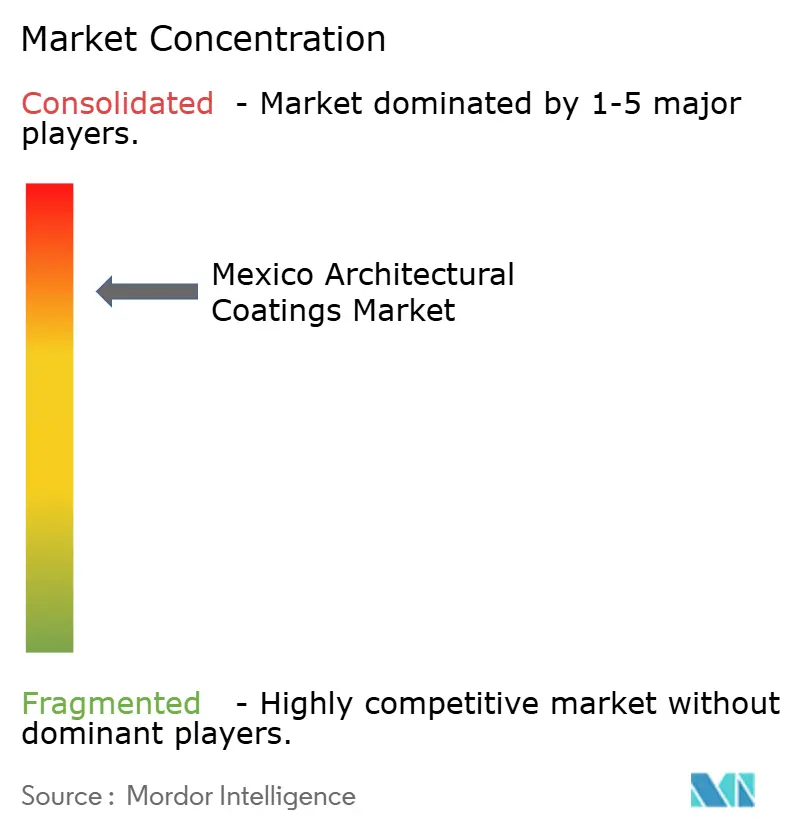

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ建築用塗料市場分析

メキシコ建築用塗料市場規模は、2025年に18億8,000万USD、2026年に19億5,000万USDと予測され、2031年までに23億4,000万USDに達し、2026年から2031年にかけてCAGR 3.72%で成長する見込みです。市場の安定した成長は、低VOCアクリルシステムへの移行、ニアショアリングによる住宅需要の増加、オンライン小売における競争激化によって牽引されています。2026年には約40万戸の新規住宅が計画されており、溶剤系仕上げに対する規制強化や、メキシコシティ、グアダラハラ、モンテレイなどの都市におけるDIYリノベーション支出の増加が塗料消費を押し上げ続けています。しかし、北部州における水不足が水性生産への移行に課題をもたらしています。これに対応するため、メーカーは水供給がより安定している中部メキシコで生産能力を拡大しています。また、市場は偽造輸入品による価格圧力にも直面しており、正規ブランドを最大30%下回る価格で販売され、提案されている鉛含有量90 ppm上限を超えることも多いです。

主要レポートのポイント

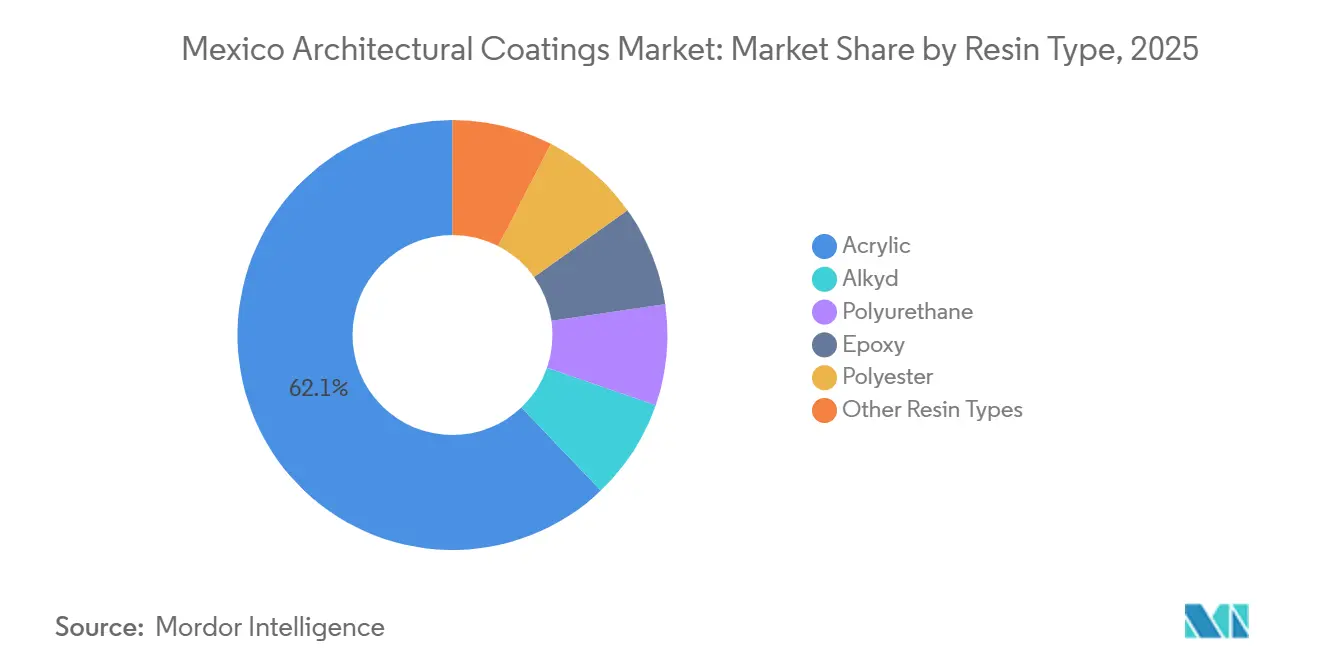

- 樹脂タイプ別では、アクリルが2025年のメキシコ建築用塗料市場シェアの62.12%をリードし、2031年にかけてCAGR 4.12%で成長する見込みです。

- 技術別では、水性が2025年のメキシコ建築用塗料市場シェアの66.13%を占め、2031年にかけてCAGR 4.29%を記録すると予測されています。

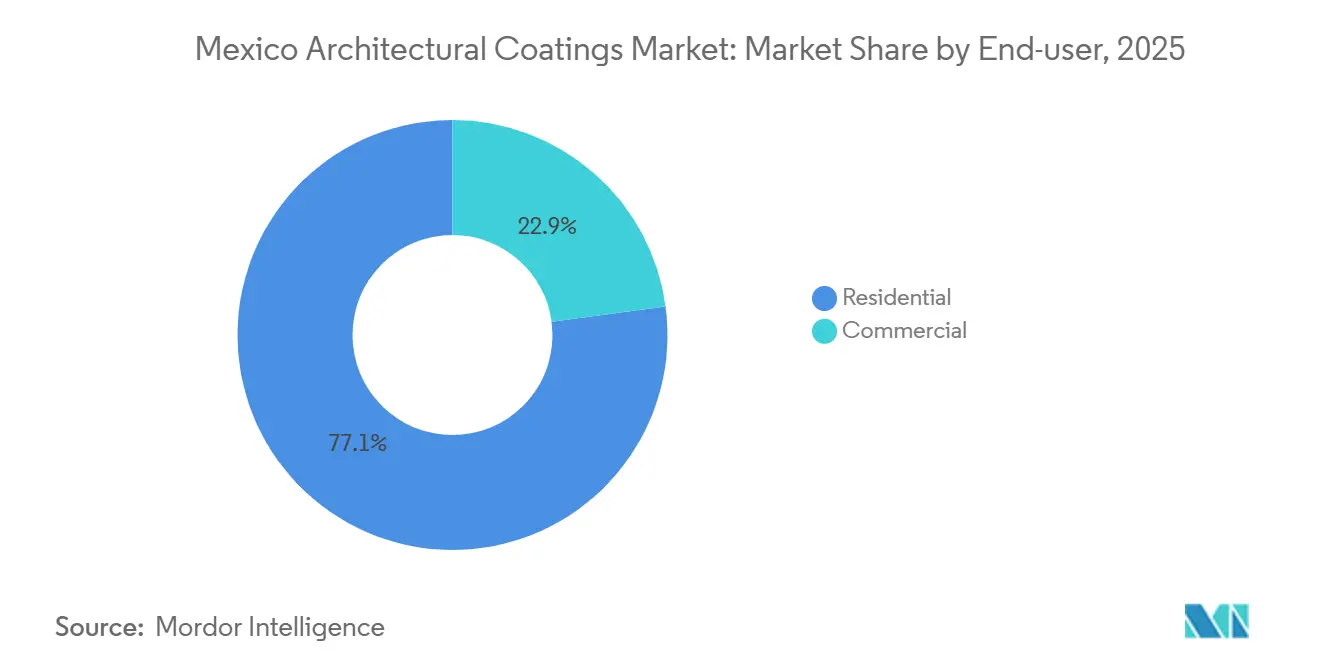

- エンドユーザー別では、住宅セグメントが2025年のメキシコ建築用塗料市場シェアの77.12%を占め、2031年にかけてCAGR 3.54%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ建築用塗料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化主導のDIY内装リノベーション急増 | +1.2% | 全国的、特にメキシコシティ(CDMX)、グアダラハラ、モンテレイ首都圏に集中 | 中期(2〜4年) |

| 低VOC・水性システムへの規制転換 | +0.9% | 全国的、メキシコシティでの執行強化(NADF-011-AMBT-2013) | 長期(4年以上) |

| ARカラービジュアライゼーションおよびEコマースによるプレミアム化 | +0.6% | 全国的、スマートフォン普及率の高い都市部での早期採用 | 短期(2年以内) |

| ニアショアリングによる労働者住宅需要回廊 | +1.4% | 北部州(ヌエボ・レオン、コアウイラ、チワワ)、バヒオ地域(グアナフアト、ケレタロ) | 中期(2〜4年) |

| 観光地におけるAirbnb主導のマイクロリノベーションサイクル | +0.4% | キンタナ・ロー州(カンクン、プラヤ・デル・カルメン、トゥルム)、ハリスコ州(プエルト・バジャルタ)、メキシコシティ(CDMX) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化主導のDIY内装リノベーション急増

2025年までに、メキシコの都市化率は81%を超え、主要都市圏に購買力が集中しています。これらの地域では、住民が転居よりも既存住宅の塗り替えを選ぶ傾向が強まっています。INFONAVITおよびCONAVIからの住宅ローン資金は年間約700億メキシコペソ(35億USD)に上り、キッチン、バスルーム、外壁のリノベーションを支援し、速乾性・低臭気アクリル塗料の需要を牽引しています。2024年に発売されたHome Depot MexicoのAR対応モバイルアプリは、ユーザーがスマートフォンで3,500色をプレビューできるようにし、意思決定時間を数週間から数時間に大幅に短縮し、高マージン製品の販売を促進しています。メキシコシティ(CDMX)、グアダラハラ、モンテレイなど、成人の75%以上がスマートフォンを所有する都市では、オンライン塗料販売が二桁成長を続けています。ブランドプレーヤーはデザインビジュアライゼーションツールと低VOC訴求を活用し、汎用白色塗料の需要が停滞する中でも40〜50%の価格プレミアムを維持しています。

低VOC・水性システムへの規制転換

メキシコはNOM-123-SEMARNAT-1998やNOM-121-SEMARNAT-1997などの規制を通じてVOC制限を施行しており、メキシコシティのNADF-011-AMBT-2013はより厳格な上限を課しています。ラベリングおよびVOC上限に関する2つの連邦規則草案が2024年に撤回されたものの、多国籍メーカーは自主的に北米基準を遵守しています。例えば、Sherwin-WilliamsのSuper Kem Toneラインは50 g/L未満のVOCレベルを特徴とし、GREENGUARD認証を取得しています[1]The Sherwin-Williams Company、「Super Kem Tone EPD」、sherwin-williams.com 。同様に、Henkelは2025年にFester Acriton Green-Shield Fachadasを発売し、VOCレベル7.5 g/LおよびSolar Reflectance Index(SRI)110を提供しています[2]Henkel、「Fester Acriton Green-Shield Fachadas発売」、henkel.com 。50 g/L未満の塗料への需要増加がアクリル塗料の需要を押し上げる一方、高VOCアルキドの段階的廃止が進んでいます。規制当局は新たなVOC上限のタイムラインについて引き続き審議中です。

ARカラービジュアライゼーションおよびEコマースによるプレミアム化

拡張現実(AR)カラービジュアライゼーションツールは、小さなサンプルから部屋全体の仕上がりをイメージする課題に対応しています。Home DepotのAI搭載アプリは、色の選択、購入、配送を統合し、消費者が防汚性や抗菌添加剤などの機能を持つプレミアム内装塗料ラインを選択するよう促しています。PPGのComexストアも同様のアプローチを採用し、4,000店舗のネットワーク全体でカスタムティント予約を提供しています。デジタル小売チャネルは仲介コストを削減しており、Grupo Coppelの2024年オムニチャネル拡大では、オンライン閲覧と100の新規店舗での店頭受け取りを連携させ、小規模ディストリビューターへの課題となっています。住宅所有者は、完璧な色合わせと当日入居を可能にする低臭気塗料に対してプレミアムを支払う意欲が高まっています。

ニアショアリングによる労働者住宅需要回廊

USMCAの関税優遇措置が電子機器・自動車メーカーをヌエボ・レオン、コアウイラ、チワワなどの地域に引き付け、大規模な労働者住宅開発につながっています。モンテレイだけで50万戸の新規住宅が必要とされており、塗料需要を大幅に増加させています。しかし、メキシコ北部の水不足がこれらの地域での水性塗料の採用を制限しています。これに対応するため、メーカーは水供給がより安定している中部メキシコで樹脂生産を拡大しています。例えば、PPGは2026年にテペスパン工場の拡張に1億USDを投資し、地域樹脂生産の自律性を達成し、物流コストを削減しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOC・PFASおよび鉛含有量コンプライアンスコストの厳格化 | -0.7% | 全国的、特にメキシコシティおよびメキシコ州での執行強化 | 長期(4年以上) |

| 乾燥した北部地域における水性ラインのための水不足設備投資 | -0.5% | 北部州(ヌエボ・レオン、チワワ、コアウイラ、ソノラ) | 中期(2〜4年) |

| プレミアムを侵食する偽造品およびグレーマーケット塗料 | -0.9% | 全国的、非公式小売チャネルおよび国境州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

VOC・PFASおよび鉛含有量コンプライアンスコストの厳格化

鉛含有量上限を600 ppmから90 ppmに引き下げる提案は、メキシコの中小ブランドに対し、低コストの鉛含有顔料をより高価な二酸化チタンに置き換えるよう圧力をかけており、利益率を最大12%低下させています。同様に、欧州連合のPFAS規制は、グローバルサプライヤーにフッ素化湿潤剤の段階的廃止を促し、再処方コストの増加につながっています。多国籍企業は北米全体の広範なポートフォリオにわたって研究開発費を分散できる一方、地域企業は試験・再認証に多大なコストを負担しており、規制の不確実性がこれを複雑にしています。

乾燥した北部地域における水性ラインのための水不足設備投資

水性技術は安定した水供給を必要としますが、主要なニアショアリングハブであるモンテレイなどの地域では慢性的な水不足に直面しています。閉ループリサイクル、廃水処理、湿度管理への投資は、溶剤系生産ラインと比較して設備投資を20〜30%増加させ、投資決定を遅らせています。州が支援する海水淡水化プロジェクトが開発中ですが、完成まで数年かかる見込みです。その結果、サプライチェーンは分断されており、水性生産はメキシコ州、ハリスコ州、ケレタロ州などの地域に集中し、北部ではより厳格なVOC規制にもかかわらず溶剤系生産が継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:VOCコンプライアンスに支えられたアクリルの優位性

アクリル樹脂は2025年のメキシコ建築用塗料市場の62.12%を占め、2031年にかけてCAGR 4.12%で成長する見込みです。コンクリート、石積み、スタッコへの優れた密着性と低VOC特性が、ますます厳格化する規制と合致しています。例として、VOCレベルが50 g/L未満のSherwin-WilliamsのSuper Kem ToneラインやHenkelのSRI-110 Green-Shieldの7.5 g/Lが挙げられ、アクリルの汎用性を示しています。一方、光沢とコスト効率で好まれていたアルキド樹脂は、NOM-123-SEMARNAT-1998のVOC制限(フラット仕上げで250 g/L、光沢仕上げで380 g/L)により課題に直面し、高コストの再処方が必要となっています。ポリウレタンは、耐摩耗性がコスト50〜70%増を正当化するホスピタリティおよび小売フロアリング用途でニッチを維持しています。エポキシはUV暴露下での脆性から、主に工業用基材に使用されています。Arkemaが2024年にケレタロに開設予定の水性施設は、PVDF-アクリルハイブリッドに特化し、沿岸耐久性15〜20年を提供し、腐食が懸念されるリゾートエリアをターゲットとしています。

技術別:北部の水不足に制約された水性の台頭

水性塗料は2025年に市場の66.13%を占め、VOCレベル50 g/L未満を義務付けるLEEDなどのグリーンビルディング基準に牽引され、2031年にかけてCAGR 4.29%で成長する見込みです。PPGのテペスパン拡張は社内水性樹脂生産の増加を目指しており、同社は2030年までにそのシェアが75%を超えると予測しています。しかし、水不足により化学プラントの閉鎖が相次いでいるヌエボ・レオンなどの地域では採用が遅れており、メーカーは溶剤系生産能力を維持せざるを得ない状況です。BehrのGREENGUARD-Goldプレミアム外装ラインは、VOCレベル17〜47 g/Lで10年間の耐久性を実現し、従来溶剤系が優位とされていた性能差を解消しています。

エンドユーザー別:連邦住宅政策に支えられた住宅セグメント

住宅セグメントは2025年のメキシコ建築用塗料市場の77.12%を占め、2031年にかけてCAGR 3.54%で成長する見込みです。連邦住宅政策は2026年に40万戸の住宅供給を目指しており、2025年の138,645戸から大幅に増加し、需要基盤を大きく拡大しています。さらに、ニアショアリングプロジェクトに従事する労働者向け住宅も収益成長に貢献しています。モンテレイの50万戸の住宅需要は塗料需要を増幅させるとともに、再塗装サイクルを短縮するための耐久性製品への需要を高めています。商業セグメントでは、Home Depotの12店舗新規出店やGrupo Coppelの100店舗オムニチャネル展開など、大型小売の拡大が需要を牽引しており、高洗浄性・低臭気の特殊塗料が重視されています。

地理的分析

メキシコの塗料生産能力はメキシコ州とヌエボ・レオン州に集中しています。メキシコ州にはPPGのテペスパン工場と複数の中小規模工場があり、中央物流と安定した水供給の恩恵を受けています。ヌエボ・レオン州はニアショアリングトレンドを活かしていますが、干ばつ条件が水性塗料の使用を制限し、溶剤系への依存を長引かせています。グアナフアト、ケレタロ、サン・ルイス・ポトシを含むバヒオ地域は、新規OEM工場の設立とArkemaの無溶剤樹脂生産への投資から恩恵を受けています。キンタナ・ロー州では観光主導の経済が頻繁な塗り替えサイクルを支援し、塩分と湿気に耐える高SRIアクリル塗料が好まれています。国境州では、多孔質な貿易ルートと非公式小売チャネルにより、偽造品の浸透率が高くなっています。

競合状況

市場は中程度の集約を示しており、PPG Industries, Inc.、Sherwin-Williams、Pinturas Berel, S.A. de C.V.、Pinturas Osel、Pinturas Acuarioを含む上位5社が合計で市場シェアの80%を占めています。PPGは4,000店舗のブランドネットワークと新設の1億USD樹脂生産ラインを活用し、垂直統合を強化しています。Sherwin-Williamsは2013年のComex買収失敗後、有機的な小売拡大とGREENGUARD認証製品ラインに注力しています。Pinturas Berelは推定売上高約45億メキシコペソ(2億2,500万USD)で、鉛フリー製品への移行圧力に直面しています。デジタルイノベーションが市場ダイナミクスを再形成しており、Home DepotのAR(拡張現実)アプリが消費者の意思決定を効率化し、Grupo Coppelのハイブリッドモデルがオンライン選択と翌日店頭受け取りを組み合わせています。偽造品はブランドの価格決定力を損ない続けており、既存プレーヤーは税関規制の強化と製品登録の義務化を求めています。

メキシコ建築用塗料業界リーダー

PPG Industries, Inc.

The Sherwin-Williams Company

Pinturas Berel, S.A. de C.V.

Pinturas Osel

Pinturas Acuario

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:PPG Industries, Inc.はテペスパン工場をアップグレードし、低排出・水性・溶剤系樹脂を生産することでメキシコの製造能力を強化しました。この開発は、これらの塗料に使用される樹脂の生産を可能にすることで建築用塗料市場を支援しました。

- 2024年3月:WEGはメキシコに新しい工業用液体塗料工場を設立するために1億ブラジルレアル(1,863万USD)の投資を発表しました。この施設はWEG Coatingsの生産能力を強化し、北米および中米市場に注力するよう設計されました。

メキシコ建築用塗料市場レポートの範囲

建築用塗料は、住宅および商業建築物において、風化、紫外線、摩耗から表面を保護するために使用される保護・装飾仕上げ材です。これらの塗料には、壁、屋根、床に塗布されるペイント、プライマー、シーラー、ステイン、ワニスが含まれます。

メキシコ建築用塗料市場は、樹脂タイプ、技術、エンドユーザーによってセグメント化されています。樹脂タイプ別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプにセグメント化されています。技術別では、水性および溶剤系にセグメント化されています。エンドユーザー別では、住宅および商業にセグメント化されています。各セグメントの市場規模と予測は、価値(USD)ベースで算出されています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 住宅 |

| 商業 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| エンドユーザー別 | 住宅 |

| 商業 |

市場の定義

- 商業 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用されるペイントおよび塗料が含まれます。インフラ用途に使用されるペイントおよび塗料は範囲に含まれません。

- 住宅 - このセクションには、住宅建築物に使用される内装および外装ペイントおよび塗料が含まれます。

- 床面積 - 総床面積は、本調査で考慮されるサブエンドユーザーの既存および新規床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定のエンドユーザーセグメントおよび国に関連する定量的な主要変数(業界変数および外部変数)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定します。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定した変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム