マレーシア糖尿病治療薬市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

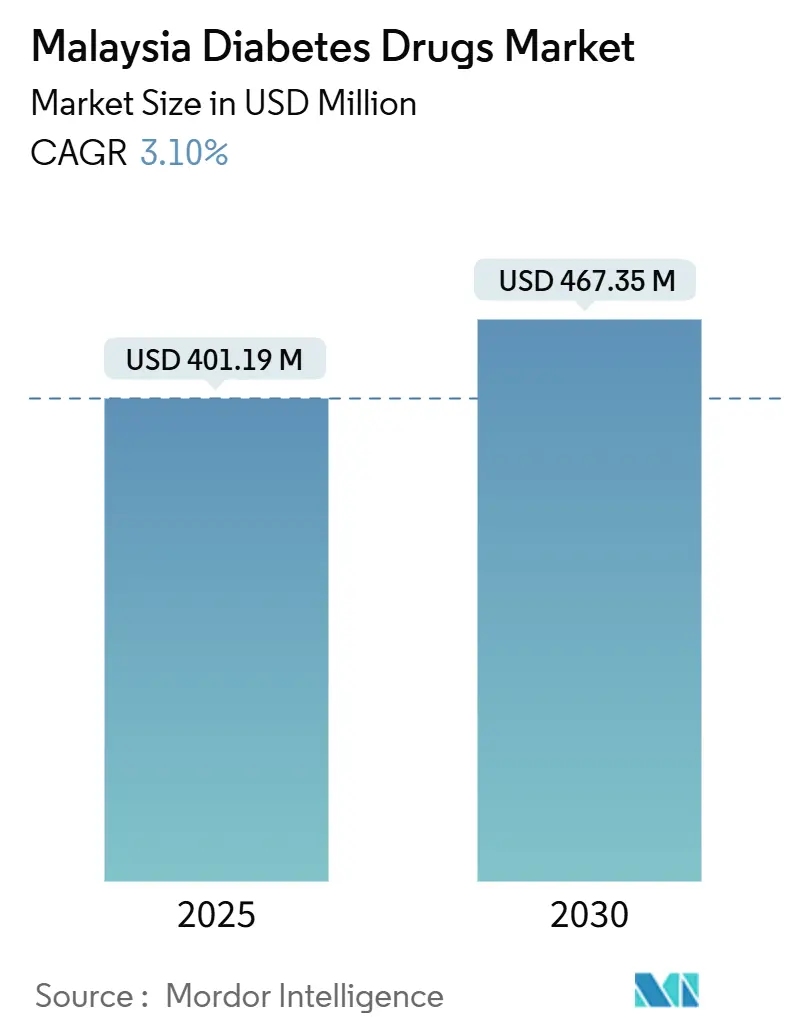

| 市場規模 (2025) | 401.19 百万米ドル |

| 市場規模 (2030) | 467.35 百万米ドル |

| 成長率 (2025 - 2030) | 3.10% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア糖尿病治療薬市場分析

マレーシア糖尿病治療薬市場規模は2025年に4億112万米ドルと推定され、予測期間(2025年〜2030年)において年平均成長率3.1%で成長し、2030年までに4億6,735万米ドルに達する見込みです。

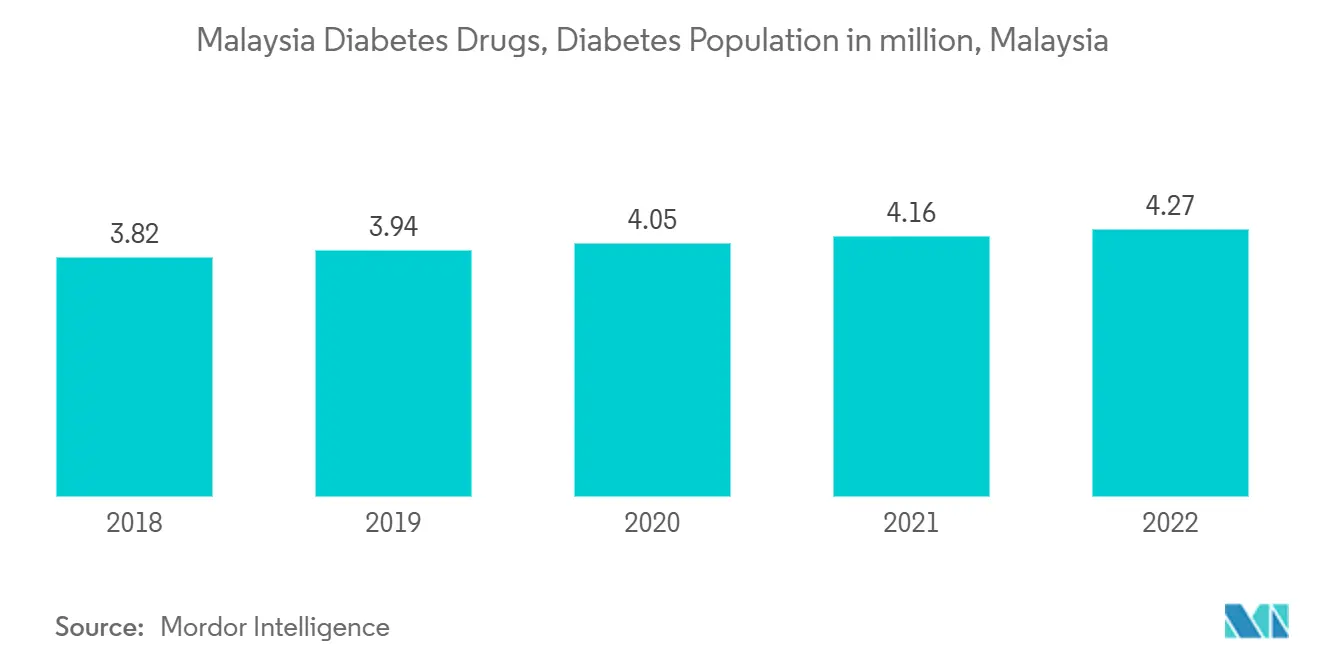

マレーシア保健省は、24時間以内に5,809件の新型コロナウイルス感染症(COVID-19)新規感染者を報告し、そのうち5,782件が国内感染、27件が輸入感染であり、国内累計感染者数は2,541,147人に達しました。これまでのところ、マレーシア国民の約78.4%が少なくとも1回のCOVID-19ワクチン接種を受けており、75.9%が完全接種済みです。保健省によると、今年マレーシアでCOVID-19により死亡した患者の10人中4人が糖尿病を有していたとのことです。糖尿病は5人に1人のマレーシア人、すなわち18歳以上の約390万人に影響を与えています。

若年糖尿病患者数が増加しています。糖尿病はより若い年齢層で一般的になりつつあり、18歳から40歳の糖尿病患者数は過去15年間で3倍以上に増加しています。糖尿病患者数の増加は、心疾患、脳卒中、失明、慢性腎臓病、および下肢切断などの合併症を含む疾病負担の増大を意味します。

実際、マレーシアにおける新型コロナウイルス関連死亡の大部分は基礎疾患によるものであり、糖尿病と高血圧がその筆頭となっています。

医薬品の観点では、インスリンカテゴリーがかなりの市場シェアを占めています。1型糖尿病を有するすべての人および2型糖尿病を有する人の10%から25%を含め、世界中で1億人以上がインスリンを使用しています。インスリンの製造は非常に高度であり、市場に存在するインスリンメーカーはごく少数です。その結果、これらのメーカー間では激しい競争が繰り広げられており、各社は最高品質のインスリンを提供することで患者のニーズを満たすべく絶えず努力しています。

マレーシア糖尿病治療薬市場のトレンドと洞察

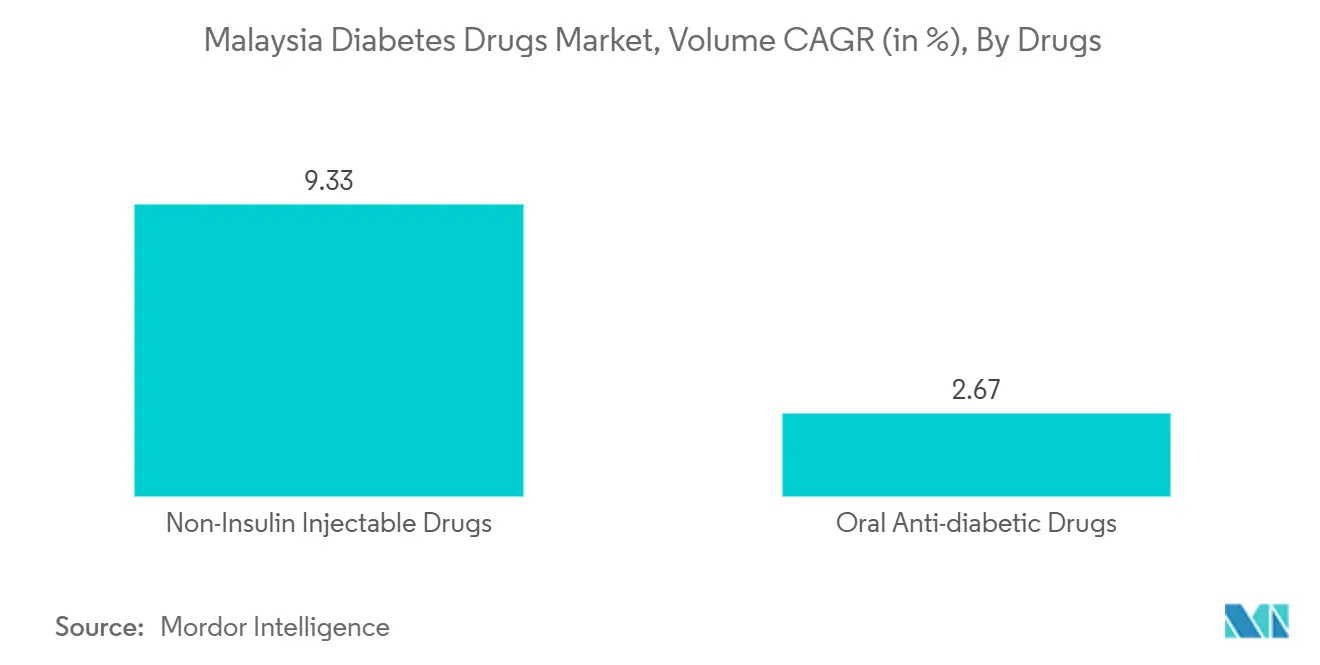

経口抗糖尿病薬は現在、最大の市場シェアを有しています

経口抗糖尿病薬セグメントは、予測期間において年平均成長率3.7%超で拡大する見込みであり、その主な要因は2022年末時点で420万人を超えた糖尿病患者層からの需要です。

マレーシアは西太平洋地域で最も高い糖尿病罹患率を有し、世界でも最高水準の一つであり、年間コストは概算で6億米ドルに上ります。人口増加、高齢化、都市化、肥満および身体的不活動の増加など、さまざまな要因がこのトレンドに寄与しています。マレーシアにおける糖尿病およびその影響の蔓延拡大が、マレーシアの糖尿病および前糖尿病の統合有病率を包括的に特定、記述、および定量化するための本調査を促進しました。

インスリン療法は現在、糖尿病治療において利用可能な最も強力な低血糖降下薬です。ただし、不適切な条件下で保管された場合、インスリンの効力は低下します。マレーシアでは、糖尿病を含む非感染性疾患(NCD)が全死亡の70%以上を占めています。肥満は2型糖尿病の発症リスクを7倍以上高め、過体重は3倍のリスク上昇をもたらします。

マレーシア政府の奨励措置により、予測期間を通じて管理機器の使用が拡大しました。

マレーシアにおける糖尿病患者数の増加

マレーシアでは糖尿病および前糖尿病が増加しており、これを受けてマレーシア政府は全国的に糖尿病予防および管理プログラムを実施しています。国内における糖尿病の有病率を低下させるため、マレーシア政府は糖尿病に関する知識、管理、予防、および治療を強化するための包括的なアプローチと計画を策定すべきです。過体重および肥満は、マレーシアの若年糖尿病患者層拡大の主要な要因となっています。直近の国民健康・罹患率調査(NHMS)によると、マレーシアの成人2人に1人が過体重または肥満の状態にあります。

糖尿病患者は、血液中のブドウ糖または糖分が過剰な状態にあります。これは、血糖値を管理するための十分なインスリンを体が産生できない状態に起因する疾患です。また、インスリン抵抗性として知られるインスリンの非効率な利用によって引き起こされる場合もあります。肥満、不適切な食習慣、座りがちなライフスタイル、および遺伝がこの過程に寄与する要因です。保健省の国家糖尿病登録(NDR)の最新データによると、マレーシアの糖尿病患者の84%が過体重であり、18歳から40歳の若年マレーシア人もその中に含まれています。保健省は現在、糖尿病とともに生活する人々の疾病管理と転帰を改善するため、家族や介護者が支援を提供できるよう力を与えることを目的とした「Sama-Samaプログラム」を検討しています。保健省は、医療従事者、ひいては介護者を育成するため、民間セクターと連携してこのプログラムを進めています。

したがって、上記の要因により、予測期間を通じて市場成長が牽引されると予想されます。

競合情勢

糖尿病治療薬市場は中程度に分散しており、有力なジェネリックプレーヤーは少数です。Novo Nordisk、Sanofi、AstraZeneca、およびBristol Myers Squibbなど少数の主要プレーヤーが、インスリン薬およびSGLT-2薬市場を支配しています。スルホニルウレア系薬およびメグリチニド系薬などの経口薬市場には、より多くのジェネリックプレーヤーが参入しています。各プレーヤーが新薬の開発と競争力のある価格での提供に注力していることから、プレーヤー間の競争の激しさは高い水準にあります。さらに、各プレーヤーは市場シェア拡大のために新たな市場への参入を図っており、特に需要が供給を大きく上回る新興経済圏においてその動きが顕著です。

マレーシア糖尿病治療薬産業リーダー

Eli Lilly

Boehringer Ingelheim

AstraZeneca

Sanofi

Novo Nordisk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年10月:米国食品医薬品局(USFDA)は、マレーシア・ジョホールにあるBiocon Biologicsのインスリン製造施設を公式措置指定(OAI)に分類しました。

- 2022年5月:チルゼパチド(Mounjaro)が成人の2型糖尿病治療薬として承認されました。チルゼパチドの米国食品医薬品局(FDA)承認は、糖尿病治療薬の新たなクラス(デュアルGIP/GLP-1受容体アゴニスト)として初めての承認となります。

- 2022年3月:OramedはORMD-0801が2つの主要な第3相試験で評価中であり、インスリン療法を最も利便性が高く安全な方法で提供する初の経口インスリンカプセルとなり得ると発表しました。この医薬品はインスリン市場および経口抗糖尿病薬市場のゲームチェンジャーになると期待されています。Oramedはまた、経口GLP-1アナログカプセル(ORMD-0901)も開発中です。

マレーシア糖尿病治療薬市場レポートの調査範囲

糖尿病(糖尿病mellitus)は、血糖値が高い状態を特徴とする代謝疾患群を指します。糖尿病においては、体がインスリンを十分に産生しない、体の細胞がインスリンに適切に反応しない、またはその両方の状態が生じます。マレーシアの糖尿病治療薬市場は現在3億3,900万米ドルを記録しており、予測期間中に年平均成長率3%超での成長が見込まれています。マレーシアの糖尿病治療薬市場は医薬品別に分類されています。本レポートは、上記すべてのセグメントについて、米ドル建ての金額ベースでの市場規模を提供しています。

| ビグアナイド系薬 | メトホルミン |

| アルファ-グルコシダーゼ阻害薬 | アルファ-グルコシダーゼ阻害薬 |

| ドパミンD2受容体アゴニスト | ブロモクリプチン |

| SGLT-2阻害薬 | インボカナ(カナグリフロジン) |

| ジャーディアンス(エンパグリフロジン) | |

| ファーシガ/フォシーガ(ダパグリフロジン) | |

| スグラット(イプラグリフロジン) | |

| DPP-4阻害薬 | オングリザ(サキサグリプチン) |

| トラジェンタ(リナグリプチン) | |

| ビピディア/ネシーナ(アログリプチン) | |

| ガルバス(ビルダグリプチン) | |

| スルホニルウレア系薬 | スルホニルウレア系薬 |

| メグリチニド系薬 | メグリチニド系薬 |

| 基礎インスリンまたは持効型インスリン | ランタス(インスリン グラルギン) |

| レベミル(インスリン デテミル) | |

| トレシーバ(インスリン グラルギン) | |

| トレシーバ(インスリン デグルデク) | |

| バサグラー(インスリン グラルギン) | |

| ボーラスインスリンまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト) |

| ヒューマログ(インスリン リスプロ) | |

| アピドラ(インスリン グルリジン) | |

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード |

| ヒューマリン | |

| インスマン | |

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー |

| ヒトインスリン バイオシミラー |

| インスリン配合薬 | ノボミックス(二相性インスリン アスパルト) |

| ライゾデグ(インスリン デグルデクおよびインスリン アスパルト) | |

| ゾルトファイ(インスリン デグルデクおよびリラグルチド) | |

| 経口配合薬 | ジャヌメット(シタグリプチンおよびメトホルミン) |

| GLP-1受容体アゴニスト | ビクトーザ(リラグルチド) |

| バイエッタ(エキセナチド) | |

| バイデュリオン(エキセナチド) | |

| トルリシティ(デュラグルチド) | |

| リキスミア(リキシセナチド) | |

| アミリンアナログ | シムリン(プラムリンチド) |

| 経口抗糖尿病薬 | ビグアナイド系薬 | メトホルミン |

| アルファ-グルコシダーゼ阻害薬 | アルファ-グルコシダーゼ阻害薬 | |

| ドパミンD2受容体アゴニスト | ブロモクリプチン | |

| SGLT-2阻害薬 | インボカナ(カナグリフロジン) | |

| ジャーディアンス(エンパグリフロジン) | ||

| ファーシガ/フォシーガ(ダパグリフロジン) | ||

| スグラット(イプラグリフロジン) | ||

| DPP-4阻害薬 | オングリザ(サキサグリプチン) | |

| トラジェンタ(リナグリプチン) | ||

| ビピディア/ネシーナ(アログリプチン) | ||

| ガルバス(ビルダグリプチン) | ||

| スルホニルウレア系薬 | スルホニルウレア系薬 | |

| メグリチニド系薬 | メグリチニド系薬 | |

| インスリン | 基礎インスリンまたは持効型インスリン | ランタス(インスリン グラルギン) |

| レベミル(インスリン デテミル) | ||

| トレシーバ(インスリン グラルギン) | ||

| トレシーバ(インスリン デグルデク) | ||

| バサグラー(インスリン グラルギン) | ||

| ボーラスインスリンまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト) | |

| ヒューマログ(インスリン リスプロ) | ||

| アピドラ(インスリン グルリジン) | ||

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード | |

| ヒューマリン | ||

| インスマン | ||

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー | |

| ヒトインスリン バイオシミラー | ||

| 配合薬 | インスリン配合薬 | ノボミックス(二相性インスリン アスパルト) |

| ライゾデグ(インスリン デグルデクおよびインスリン アスパルト) | ||

| ゾルトファイ(インスリン デグルデクおよびリラグルチド) | ||

| 経口配合薬 | ジャヌメット(シタグリプチンおよびメトホルミン) | |

| 非インスリン注射薬 | GLP-1受容体アゴニスト | ビクトーザ(リラグルチド) |

| バイエッタ(エキセナチド) | ||

| バイデュリオン(エキセナチド) | ||

| トルリシティ(デュラグルチド) | ||

| リキスミア(リキシセナチド) | ||

| アミリンアナログ | シムリン(プラムリンチド) | |

レポートで回答する主な質問

マレーシア糖尿病治療薬市場の規模はどのくらいですか?

マレーシア糖尿病治療薬市場規模は2025年に4億112万米ドルに達し、2030年までに年平均成長率3.10%で成長して4億6,735万米ドルに達する見込みです。

マレーシア糖尿病治療薬市場の現在の規模はどのくらいですか?

2025年において、マレーシア糖尿病治療薬市場規模は4億112万米ドルに達する見込みです。

マレーシア糖尿病治療薬市場の主要プレーヤーは誰ですか?

Eli Lilly、Boehringer Ingelheim、AstraZeneca、Sanofi、およびNovo Nordiskが、マレーシア糖尿病治療薬市場において事業を展開している主要企業です。

本マレーシア糖尿病治療薬市場レポートの対象年はいつからいつまでですか?また、2024年の市場規模はいくらでしたか?

2024年において、マレーシア糖尿病治療薬市場規模は3億8,875万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、および2024年のマレーシア糖尿病ケア医薬品市場の過去市場規模を対象としています。また、本レポートは2025年、2026年、2027年、2028年、2029年、および2030年のマレーシア糖尿病治療薬市場規模を予測しています。

最終更新日: