Tamaño y Participación del Mercado de Calzado de Lujo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 50.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

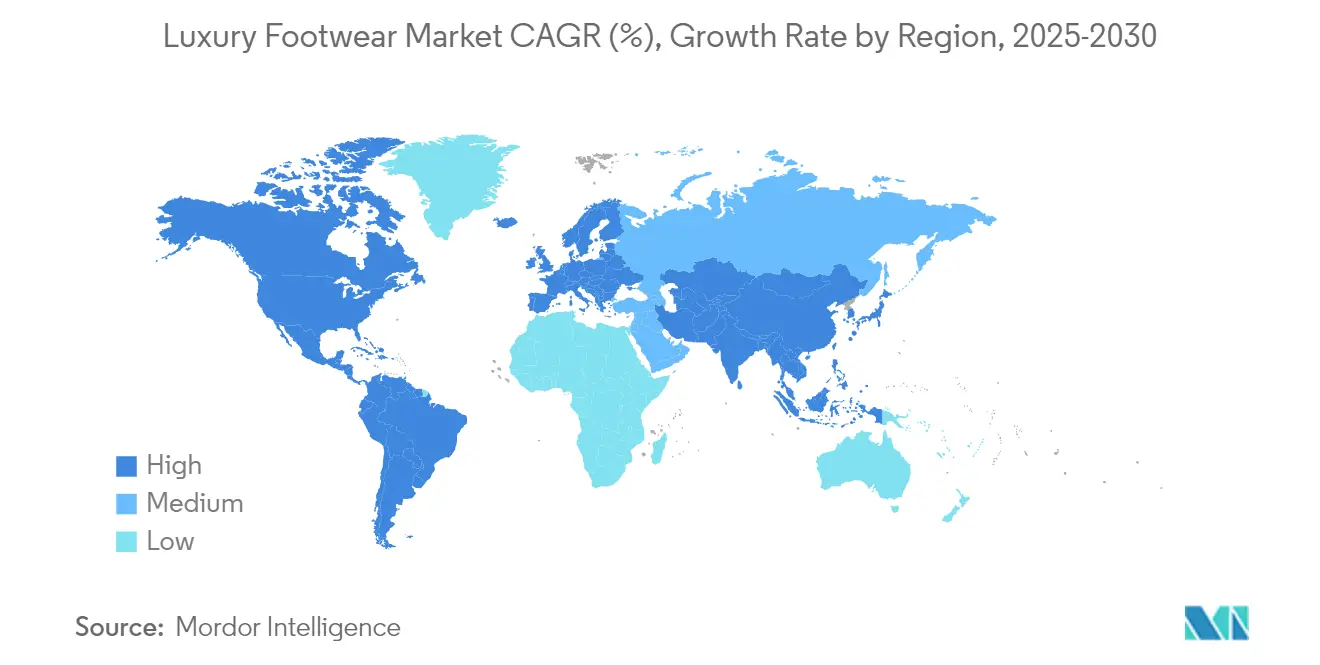

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calzado de Lujo por Mordor Intelligence

Se espera que el tamaño del mercado de calzado de lujo crezca de USD 49,08 mil millones en 2025 a USD 50,55 mil millones en 2026 y se prevé que alcance USD 62,54 mil millones en 2031 a una CAGR del 4,35% durante 2026-2031. Este crecimiento sostenido pone de relieve la capacidad del mercado para mantener precios sólidos, el doble atractivo del calzado como necesidad práctica y símbolo de estatus, y el uso creciente de canales de venta digitales. Entre los factores clave que impulsan este crecimiento se encuentran la alta demanda en la región de Asia-Pacífico, los ciclos de reposición constantes en América del Norte y una preferencia creciente entre los consumidores por productos premium y respetuosos con el medio ambiente. Desafíos como las interrupciones en la cadena de suministro y el aumento de costos debido a los aranceles han llevado a las marcas a adoptar estrategias como mejorar la integración vertical, diversificar sus opciones de abastecimiento e invertir en procesos de fabricación automatizados. La creciente influencia de la cultura de las zapatillas deportivas, el aumento de la riqueza en los mercados emergentes y la popularidad de las colaboraciones de edición limitada están apoyando aún más el crecimiento a largo plazo del mercado de calzado de lujo. El panorama competitivo es moderadamente intenso, con una combinación de corporaciones globales y marcas más pequeñas y especializadas. Empresas como LVMH, Kering y Richemont se benefician de sus amplias carteras, recursos compartidos y capacidades de desarrollo de marca, lo que les otorga ventajas significativas en escala y presencia en el mercado.

Conclusiones Clave del Informe

- Por categoría, el calzado no deportivo lideró con el 58,05% de la participación del mercado de calzado de lujo en 2025, mientras que se prevé que el segmento deportivo registre una CAGR del 4,67% hasta 2031.

- Por usuario final, las consumidoras femeninas representaron el 48,20% de la participación del mercado de calzado de lujo en 2025; se espera que el segmento infantil crezca a una CAGR del 4,92% durante el mismo período.

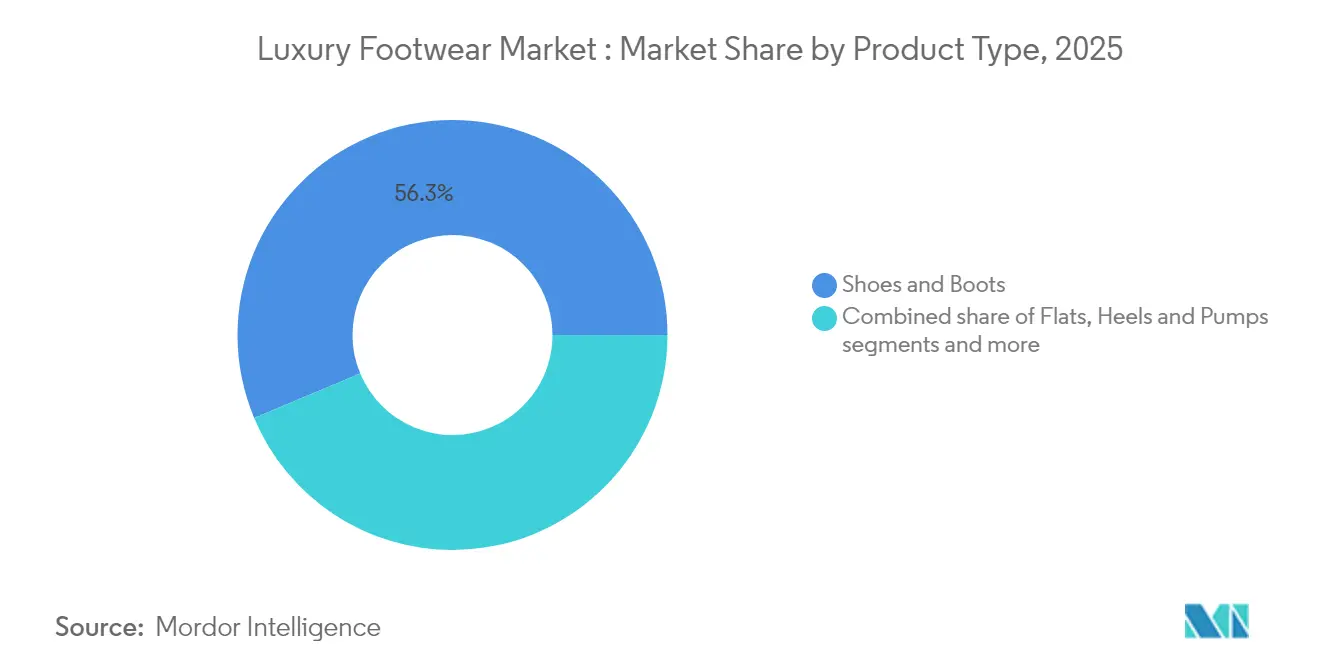

- Por tipo de producto, los zapatos y botas representaron la mayor porción del 56,30% del tamaño del mercado de calzado de lujo en 2025, mientras que los zapatos planos avanzan a una CAGR del 4,66% hasta 2031.

- Por canal de distribución, las tiendas especializadas representaron el 38,15% del tamaño del mercado de calzado de lujo en 2025, mientras que se proyecta que el comercio minorista en línea se expanda a una CAGR del 5,62%.

- Por geografía, América del Norte retuvo el 29,40% de la participación del mercado de calzado de lujo en 2025, pero Asia-Pacífico está en camino de registrar la CAGR más rápida del 5,28% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Calzado de Lujo

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cambio del consumidor hacia productos de lujo sostenibles y con certificación ecológica | +0.8% | Global, con Europa liderando el cumplimiento normativo | Mediano plazo (2-4 años) |

| Respaldos de celebridades y cultura de influencers | +0.6% | Global, con América del Norte y Asia-Pacífico como mercados principales | Corto plazo (≤ 2 años) |

| Innovación de productos en términos de materia prima y diseño | +0.5% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la tasa de participación deportiva | +0.4% | Asia-Pacífico como núcleo, con expansión a mercados globales | Mediano plazo (2-4 años) |

| Inclinación de los consumidores hacia productos de edición limitada | +0.7% | Global, con posicionamiento premium en mercados desarrollados | Corto plazo (≤ 2 años) |

| Crecimiento del lujo basado en experiencias y servicios de personalización | +0.9% | Enfoque en Asia-Pacífico, América Latina y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio del consumidor hacia productos de lujo sostenibles y con certificación ecológica

La creciente demanda de productos de lujo sostenibles y respetuosos con el medio ambiente está desempeñando un papel fundamental en el impulso del crecimiento del mercado de calzado de lujo. Los consumidores son cada vez más conscientes del medio ambiente, y esto está influyendo en sus decisiones de compra. En 2024, la Unión Europea implementó la Directiva de Informes de Sostenibilidad Corporativa (CSRD) y se está preparando para introducir regulaciones sobre el Pasaporte Digital de Producto [1]Fuente: Unión Europea, "Pasaporte Digital de Producto de la UE: Avanzando en transparencia y sostenibilidad," europa.eu. Estas medidas están impulsando a las marcas de lujo a ser más transparentes sobre su abastecimiento y los materiales que utilizan. Como resultado, muchas marcas están adoptando ahora materiales trazables y con menor impacto ambiental, como el cuero curtido con vegetales, las suelas de caucho reciclado y los tejidos de base biológica. Por ejemplo, Tod's ha anunciado el uso de cuero trazable certificado por el Instituto Italiano de Certificación del Cuero (ICEC) como parte de su estrategia de sostenibilidad, que se alinea con las regulaciones de la UE. En los Estados Unidos, organizaciones como la Agencia de Protección Ambiental (EPA) y el Departamento de Agricultura (USDA) están ofreciendo subvenciones y reconocimientos a las empresas que utilizan materiales de origen biológico preferido. Esto está alentando a las marcas de calzado de lujo a innovar e incorporar materiales sostenibles certificados en sus productos.

Aumento de la tasa de participación deportiva

El creciente interés en los deportes y el fitness está desempeñando un papel clave en el impulso del mercado de calzado de lujo, ya que más personas buscan calzado de alto rendimiento que también muestre su estilo y preferencias de marca. En 2024, la participación en deportes recreativos y amateur, como correr, tenis y entrenamientos en el gimnasio, ha aumentado significativamente, creando una mayor demanda de calzado que combina funcionalidad con lujo. Por ejemplo, el Informe de Participación de Alto Nivel de la SFIA destaca que 247,1 millones de estadounidenses participaron activamente en actividades deportivas y de fitness en 2024 [2]Fuente: Asociación de la Industria del Deporte y el Fitness, "El Informe de Participación de Alto Nivel de la SFIA muestra que 247,1 millones de estadounidenses estuvieron activos en 2024," sfia.org. Esta tendencia es especialmente popular entre los millennials urbanos y los consumidores de la Generación Z, quienes ven el fitness no solo como una actividad de salud sino como una elección de estilo de vida. El auge de los estudios de fitness boutique, los eventos de maratón y los influencers de redes sociales que promueven estilos de vida activos ha fomentado aún más el uso del calzado deportivo en la moda cotidiana. Las marcas de lujo están respondiendo a esta demanda diseñando zapatos que fusionan el rendimiento técnico con diseños premium. Productos como el LV Trainer de Louis Vuitton, la zapatilla 3XL de Balenciaga y el B30 de Dior se comercializan tanto como piezas de moda elegantes como equipamiento deportivo funcional.

Respaldos de celebridades y cultura de influencers

Las colaboraciones con celebridades e influencers están desempeñando un papel fundamental en la configuración de la imagen de las marcas de calzado de lujo, combinando relevancia cultural con exclusividad. Por ejemplo, en 2024, Christian Louboutin se asoció con la diseñadora de moda Coco Brandolini d'Adda para lanzar una colección de edición limitada de zapatos de mujer, inspirada en su amistad y amor compartido por el arte. De manera similar, la colaboración de Gucci con Harry Styles ha aportado un atractivo fresco y de género fluido a su calzado, como mocasines y zapatillas retro, haciéndolos populares en todo el mundo. Balenciaga también ha trabajado con celebridades como Kim Kardashian, lo que ha ayudado a que sus zapatillas voluminosas y botas escultóricas ganen una inmensa popularidad. Estas asociaciones no solo impulsan la visibilidad de la marca, sino que también crean un sentido de aspiración entre los consumidores. Las redes sociales amplifican aún más este efecto, aumentando las conexiones emocionales con la marca y fomentando las compras repetidas. Esta tendencia es particularmente impactante donde los respaldos de celebridades influyen fuertemente en las elecciones de los consumidores y impulsan las ventas de calzado de lujo.

Inclinación de los consumidores hacia productos de edición limitada

Los lanzamientos de edición limitada y las colaboraciones con diseñadores o celebridades reconocidos se han convertido en una estrategia clave para las marcas de calzado de lujo, ayudándolas a crear exclusividad y potenciar su atractivo. Estas asociaciones no solo impulsan las ventas inmediatas, sino que también mantienen a las marcas culturalmente relevantes. Por ejemplo, en marzo de 2024, Gucci se asoció con la diseñadora británica Martine Rose para lanzar una colección especial de mocasines híbridos y zapatillas durante la Semana de la Moda de París. La colección se agotó en pocas horas y generó una enorme atención en las redes sociales. De manera similar, Balmain colaboró con Puma a principios de 2024 para lanzar una línea de zapatillas única que combinaba elementos de ropa deportiva y alta moda. Estos lanzamientos de edición limitada suelen coincidir con grandes eventos culturales o de moda, creando un sentido de urgencia entre los compradores y potenciando la exclusividad de la marca. Al ofrecer productos que son a la vez escasos y vinculados a momentos significativos, las marcas de calzado de lujo no solo aumentan las ventas, sino que también fortalecen su conexión emocional con los consumidores, especialmente en los mercados de moda globales.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Fuerte presencia de productos falsificados | -1.2% | Global, con Asia-Pacífico y Europa más afectados | Corto plazo (≤ 2 años) |

| Menor demanda de mercados sensibles al precio | -0.8% | Mercados emergentes y segmentos de bajos ingresos a nivel global | Mediano plazo (2-4 años) |

| Altos aranceles de importación y regulaciones comerciales complejas | -0.6% | Corredores comerciales globales, particularmente Estados Unidos, Europa-China | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas | -0.4% | Cadenas de suministro globales, con Italia y Asia como centros de producción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La fuerte presencia de productos falsificados erosiona el valor de la marca

El problema persistente de los productos falsificados sigue siendo un desafío significativo para el mercado de calzado de lujo, afectando tanto la reputación de la marca como los ingresos. Los bienes falsificados socavan la exclusividad sobre la que se construyen las marcas de lujo, ya que inundan el mercado con versiones falsas de productos de alta gama. Según la OCDE, en promedio, los bienes falsificados representan más del 2% del comercio mundial, lo que pone de relieve la magnitud del problema. Por ejemplo, en junio de 2025, las autoridades del oeste de Sídney acusaron a tres personas por presuntamente ganar USD 9,75 millones vendiendo artículos de lujo falsificados, incluidos zapatos y relojes, a través de una red criminal en línea. Los falsificadores se han vuelto más sofisticados, replicando no solo los logotipos sino también los embalajes, las tarjetas de autenticación e incluso las etiquetas QR, lo que dificulta distinguir los productos falsos de los genuinos. Para combatir esto, marcas de lujo como Gucci, Balenciaga y Christian Louboutin están adoptando tecnologías avanzadas como etiquetas habilitadas con NFC, sistemas de seguimiento basados en cadena de bloques y herramientas de autenticación impulsadas por inteligencia artificial. Estas medidas tienen como objetivo proteger sus productos y tranquilizar a los clientes sobre la autenticidad de sus compras.

Los altos aranceles de importación y las regulaciones comerciales complejas aumentan las estructuras de costos

Las marcas de calzado de lujo se enfrentan a desafíos crecientes debido a los altos aranceles de importación y las complicadas regulaciones comerciales, lo que dificulta mantener precios competitivos en mercados importantes. Por ejemplo, en 2024, los Estados Unidos continúan imponiendo aranceles significativos sobre el calzado importado, con tasas de hasta el 20% para los zapatos fabricados en la Unión Europea y del 31% para los procedentes de Suiza, según los calendarios de la Oficina del Representante Comercial de los Estados Unidos (USTR). Estos altos aranceles a menudo conducen a un aumento de los precios minoristas, lo que puede disuadir a los compradores potenciales, especialmente a quienes aspiran a poseer productos de lujo. Algunas categorías específicas de calzado enfrentan aranceles aún más elevados, que alcanzan hasta el 145%, lo que complica aún más las estrategias de precios y ejerce presión sobre los márgenes de beneficio. Dado que casi el 99% del calzado vendido en los Estados Unidos es importado, por ejemplo, se importaron 2.147 millones de pares de zapatos a los Estados Unidos en 2024 [3]Fuente: FDRA.ORG, "Abastecimiento y Cumplimiento," fdra.org. Marcas como Santoni y Church's se ven particularmente afectadas por estos costos. Para hacer frente a estos desafíos, muchas empresas de calzado de lujo están trasladando su producción a países del Sudeste Asiático con aranceles más bajos o adoptando estrategias de producción cercana en regiones como Europa del Este y el Norte de África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: El Lujo Deportivo Gana Terreno

Se espera que los estilos deportivos crezcan a una CAGR del 4,67%, superando el crecimiento del mercado general de calzado de lujo y compitiendo de manera constante con los estilos no deportivos, que mantuvieron una participación de mercado del 58,05% en 2025. Este crecimiento está impulsado por el aumento de las iniciativas gubernamentales que promueven la participación deportiva, la creciente popularidad de los estilos de vida centrados en el bienestar y la fusión de la ropa urbana con la alta moda. Las tecnologías avanzadas, como las entresuela fusionadas a alta temperatura y las placas de fibra de carbono, se están incorporando al calzado deportivo, mejorando tanto el rendimiento como el atractivo de lujo, lo que justifica sus precios premium.

La tendencia de las colaboraciones deportivas de edición limitada, como la asociación Dior x Air Jordan, pone de relieve la fusión de la cultura de las zapatillas deportivas con el diseño de alta gama. Estos lanzamientos exclusivos suelen utilizar sistemas de sorteo para crear colas digitales, aumentando la percepción de escasez y exclusividad. Este enfoque resuena especialmente bien entre los consumidores millennials de la región de Asia-Pacífico, que están familiarizados con las ventas flash y la cultura de las colas, lo que lleva a mayores tasas de compra. Además, las marcas de lujo están aprovechando sus archivos para reintroducir diseños clásicos de zapatillas de running o de cancha en materiales premium, combinando la nostalgia con la artesanía moderna. Estas estrategias están ayudando al mercado de calzado de lujo a atraer a un público más amplio más allá de los compradores tradicionales de calzado formal.

Por Usuario Final: Los Niños Impulsan el Crecimiento Futuro

Se espera que el calzado infantil crezca a una sólida CAGR del 4,92%, convirtiéndolo en el segmento de más rápido crecimiento en el mercado de calzado de lujo. Este crecimiento está impulsado por el aumento del ingreso disponible entre los padres adinerados y una tendencia creciente de priorizar productos premium para los niños. Los padres ahora están más inclinados a comprar calzado de alta calidad y elegante para sus hijos, a menudo como parte de regalos u ocasiones especiales. Las mini zapatillas de edición limitada que replican diseños para adultos son particularmente populares, creando demanda adicional. Las redes sociales también desempeñan un papel significativo, ya que los padres influencers frecuentemente muestran conjuntos y calzado a juego con sus hijos, inspirando compras similares entre sus seguidores.

En 2025, las consumidoras femeninas representaron el 48,20% de la participación del mercado de calzado de lujo, impulsadas por su fuerte interés en las tendencias de temporada, las colecciones de guardarropa curadas y las compras para eventos específicos. Las marcas se están enfocando en construir lealtad entre las mujeres ofreciendo programas de membresía exclusivos, acceso anticipado a nuevas colecciones y servicios de ajuste personalizados. Mientras tanto, el calzado masculino sigue siendo un segmento significativo, aunque su crecimiento es más estable. La demanda en esta categoría está estrechamente vinculada al resurgimiento de la ropa corporativa y la popularidad de los lanzamientos de zapatillas de edición limitada asociados con celebridades deportivas. En todos los grupos demográficos, las marcas están adoptando cada vez más rangos de tallas inclusivos y tecnologías de prueba virtual.

Por Tipo de Producto: Los Zapatos Planos Desafían las Jerarquías Tradicionales

Se espera que los zapatos planos crezcan a una CAGR del 4,66%, volviéndose gradualmente más populares en un mercado tradicionalmente dominado por los zapatos y botas, que aún representan el 56,30% de la participación del mercado de calzado de lujo. El auge de los modelos de trabajo remoto e híbrido ha reducido la necesidad de tacones altos, ya que los consumidores ahora prefieren calzado que ofrezca tanto comodidad como estilo. Este cambio ha impulsado la demanda de opciones premium como bailarinas, mocasines y zapatos de conducción. Las marcas de lujo, especialmente las italianas, están respondiendo introduciendo características como plantillas de espuma viscoelástica y cueros elásticos, asegurando que estos productos ofrezcan tanto comodidad como artesanía de alta calidad. Estas innovaciones están ayudando a los zapatos planos a ganar una posición más sólida en el mercado.

Los zapatos y botas continúan teniendo un buen desempeño, respaldados por su asociación con la artesanía tradicional, las tiradas de producción limitadas y las colecciones de temporada. Por ejemplo, las botas de suela gruesa inspiradas en diseños alpinos, elaboradas con ante de origen responsable, son cada vez más populares entre los viajeros de invierno. De manera similar, los escarpines se mantienen relevantes incorporando características como adornos de joyería y sistemas de altura de tacón ajustable, ofreciendo a los consumidores una combinación de elegancia y practicidad. Las sandalias y las mules también mantienen una demanda constante, especialmente como parte de las colecciones de resort. Estos productos suelen utilizar materiales ligeros y respetuosos con el medio ambiente, que se alinean con el creciente énfasis en la sostenibilidad en el mercado de calzado de lujo.

Por Canal de Distribución: La Transformación Digital se Acelera

Se proyecta que el comercio electrónico crezca a una CAGR del 5,62%, convirtiéndolo en el canal de más rápida expansión en el mercado de calzado de lujo. Las plataformas en línea han ampliado significativamente su alcance, especialmente en áreas más allá de las grandes ciudades, al ofrecer comodidad y accesibilidad. Las tiendas insignia virtuales están ahora diseñadas para replicar la experiencia personalizada de las compras en boutique. Las tecnologías avanzadas, como los asistentes de ajuste dinámico, las pruebas holográficas y los servicios de chat estilo conserjería, están haciendo que las compras en línea sean más fáciles de usar y eficientes. Estas innovaciones ayudan a los clientes a encontrar el ajuste y el estilo adecuados con facilidad, impulsando un notable aumento en las ventas en línea. Como resultado, el canal de comercio electrónico ha casi duplicado su presencia en el mercado, convirtiéndose en un motor clave de crecimiento en el mercado de calzado de lujo.

Las tiendas especializadas, que aún representan el 38,15% del mercado de calzado de lujo en 2025, se están enfocando en mejorar las experiencias en tienda para retener el interés de los clientes. Estas tiendas están introduciendo características únicas como talleres de artesanos, salones exclusivos con cita previa y estudios de personalización donde los clientes pueden personalizar su calzado. Tales iniciativas están ayudando a las tiendas especializadas a mantener el tráfico de clientes y construir lealtad. Al mismo tiempo, las estrategias omnicanal están ganando importancia, con características como servicios de compra en línea y recogida en tienda, tabletas de pasillo infinito y programas de fidelización unificados que garantizan una experiencia de compra fluida tanto en línea como en tiendas físicas. Los sitios web de venta directa al consumidor también se están volviendo más populares, ya que ofrecen a las marcas mayores márgenes de beneficio y la capacidad de utilizar datos de clientes para ofertas de productos personalizadas.

Análisis Geográfico

América del Norte retuvo una participación del 29,40% en el mercado de calzado de lujo en 2025, respaldada por una arraigada cultura de zapatillas deportivas, fuentes de ingresos diversificadas y una infraestructura minorista omnicanal avanzada. Los aumentos de precios promedio del 5% impulsados por aranceles y una inflación general del calzado del 0,8% en 2024 han afectado el crecimiento en volumen, especialmente para los consumidores de lujo de entrada. Sin embargo, los compradores adinerados continúan ascendiendo hacia colecciones que ofrecen exclusividad, procedencia artesanal o novedad tecnológica. Los minoristas están experimentando con rincones de reventa dentro de las tiendas insignia para atender a los compradores con mentalidad sostenible y mantener cortos los ciclos de guardarropa.

Se espera que Asia-Pacífico registre la CAGR más rápida del 5,28% hasta 2031 gracias a los vientos demográficos favorables y la rápida urbanización. La desaceleración de China pone de relieve la volatilidad macroeconómica, aunque las marcas nacionales y las tiendas libres de impuestos transfronterizas siguen siendo vibrantes. El renacimiento del lujo en Japón, impulsado por la debilidad del yen y la recuperación del turismo, ha revitalizado la afluencia en Ginza y ha sustentado las ventas a precio completo. India destaca con una proyección de 100 millones de consumidores adinerados para 2027, según Goldman Sachs, abriendo una vasta oportunidad para las marcas premium. Las colaboraciones de localización con estilistas de Bollywood, cápsulas de festivales y tallas específicas por región serán esenciales para que las marcas capturen valor de marca a largo plazo.

Europa, América del Sur y Oriente Medio y África forman juntos una combinación de oportunidades diversificada. En Europa, el endurecimiento de la regulación de sostenibilidad presiona las cadenas de suministro, pero también eleva los productos premium certificados como de bajo impacto. La producción del sector del cuero de Italia cayó en 2024, lo que provocó cambios de capacidad hacia Portugal y España. Los consumidores sudamericanos, impulsados por las relajaciones de impuestos al lujo en mercados selectos, se inclinan por nombres de herencia europea, mientras que las tenerías locales integran cada vez más la trazabilidad. Los países del Consejo de Cooperación del Golfo aprovechan los megaproyectos turísticos para atraer a grandes gastadores, con los centros comerciales de alto servicio de Dubái como escaparates regionales. El crecimiento africano sigue siendo incipiente pero prometedor a medida que el comercio móvil se acelera y el poder adquisitivo de la clase media se fortalece.

Panorama Competitivo

La competencia en el mercado de calzado de lujo es moderada, con una combinación de grandes empresas globales y marcas más pequeñas y especializadas. Los actores líderes como LVMH, Kering y Richemont tienen una fuerte ventaja debido a sus amplias carteras de productos, recursos compartidos y capacidad para desarrollar nuevas marcas. Por ejemplo, la división de Moda y Artículos de Cuero de LVMH reportó EUR 41.060 millones en crecimiento orgánico en 2024, impulsado por la popularidad de las colecciones de calzado de Louis Vuitton y Dior. Estas empresas utilizan su escala para invertir en artesanía de alta calidad y estrategias avanzadas de participación del cliente, asegurando que se mantengan a la vanguardia del mercado. Su enfoque en la fabricación liderada por artesanos y los enfoques basados en datos les ayuda a mantener una ventaja competitiva mientras satisfacen las expectativas de los consumidores de productos premium.

Las fusiones y adquisiciones estratégicas están dando forma a la dinámica del mercado al ayudar a las marcas a ampliar su alcance y fortalecer sus ofertas. Por ejemplo, la adquisición de Kurt Geiger por parte de Steve Madden por GBP 289 millones ha impulsado su presencia en Europa y ha añadido puntos de precio de lujo a su cartera. De manera similar, en 2024, la adquisición mayoritaria por parte de OTB del fabricante italiano de calzado Calzaturificio Stephen garantiza un suministro constante para las icónicas botas Tabi de Maison Margiela, al tiempo que mejora el control sobre los procesos de producción. Estos movimientos permiten a las marcas gestionar mejor las fluctuaciones de precios de las materias primas, mantener una calidad constante y mejorar la eficiencia operativa. Las estrategias de integración vertical como estas se están volviendo esenciales para que las marcas protejan sus cadenas de suministro y sus márgenes en un mercado competitivo.

La tecnología y la sostenibilidad están emergiendo como factores clave que diferencian a las marcas innovadoras en el mercado de calzado de lujo. Empresas como Zellerfeld están utilizando tecnología de impresión en 3D para crear calzado con un inventario mínimo y diseños completamente circulares, desafiando los métodos de fabricación tradicionales. Las marcas establecidas están respondiendo explorando la robótica en la producción y experimentando con alternativas de cuero de origen vegetal para alinearse con las tendencias de sostenibilidad. Además, las colaboraciones entre marcas de lujo y empresas emergentes de tecnología, artistas y organizaciones deportivas están creando narrativas únicas y atractivas. Estas asociaciones ayudan a las marcas a conectar con audiencias diversas en diferentes regiones y grupos de edad, asegurando que sigan siendo relevantes e innovadoras en un mercado en rápida evolución.

Líderes de la Industria del Calzado de Lujo

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Compagnie Financière Richemont SA

Prada SpA

Capri Holdings Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La marca de calzado de lujo Moreschi ha sido adquirida por Glam Srl, una empresa italiana conocida por su marca de zapatos Superglamourous, junto con un fondo de inversión británico. Esta adquisición marca un paso significativo para Glam Srl al expandir su cartera añadiendo Moreschi.

- Febrero de 2025: Steve Madden acordó adquirir la empresa británica Kurt Geiger por GBP 289 millones, añadiendo las marcas Kurt Geiger London, KG Kurt Geiger y Carvela a su cartera.

- Octubre de 2024: Christian Louboutin y la diseñadora de moda Coco Brandolini d'Adda se unieron para lanzar una colección cápsula de edición limitada de zapatos de mujer, celebrando su amistad y pasión compartida por el arte.

- Marzo de 2024: El grupo italiano OTB, propietario de marcas de moda como Margiela, Jil Sander, Marni, Viktor&Rolf y Diesel, adquirió una participación mayoritaria en el fabricante de calzado de lujo Calzaturificio Stephen.

Alcance del Informe del Mercado Global de Calzado de Lujo

El calzado de lujo se fabrica utilizando materiales de calidad premium y proporciona mayor durabilidad, singularidad y comodidad. Los productos de lujo están controlados por disponibilidad limitada. No se producen en masa. Esto significa que los zapatos de diseñador son por naturaleza únicos, exclusivos, presentan diseños sofisticados y son poco comunes en el mercado. Están excepcionalmente elaborados para causar una impresión visual.

El alcance del mercado global de calzado de lujo incluye categoría, usuario final, tipo de producto, canal de distribución y geografía. Por categoría, el mercado está segmentado en calzado deportivo y calzado no deportivo. Por usuario final, el mercado está segmentado en hombres, mujeres y niños. Por tipo de producto, el mercado está dividido en zapatos y botas, tacones y escarpines, zapatos planos y otros tipos de productos. Por canal de distribución, el mercado está segmentado en tiendas especializadas, comercio minorista en línea y otros canales de distribución. Por geografía, el mercado está segmentado por América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor en millones de USD.

| Calzado Deportivo |

| Calzado No Deportivo |

| Hombres |

| Mujeres |

| Niños |

| Zapatos y Botas |

| Tacones y Escarpines |

| Zapatos Planos |

| Otros Tipos de Productos |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría | Calzado Deportivo | |

| Calzado No Deportivo | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Niños | ||

| Por Tipo de Producto | Zapatos y Botas | |

| Tacones y Escarpines | ||

| Zapatos Planos | ||

| Otros Tipos de Productos | ||

| Por Canal de Distribución | Tiendas Especializadas | |

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de calzado de lujo?

El mercado de calzado de lujo se sitúa en USD 50,55 mil millones en 2026 y se prevé que crezca hasta USD 62,54 mil millones en 2031.

¿Qué región está creciendo más rápido en calzado de lujo?

Asia-Pacífico lidera con una CAGR proyectada del 5,28% hasta 2031, impulsada por el aumento de la riqueza y la sólida cultura de las zapatillas deportivas.

¿Qué categoría de producto tiene la mayor participación en el mercado de calzado de lujo?

Los estilos no deportivos, principalmente zapatos formales y casuales y botas, representaron el 58,05% de la participación global en 2025.

¿Qué tan significativo es el comercio minorista en línea en el mercado de calzado de lujo?

El comercio minorista en línea es el canal de más rápido crecimiento con una CAGR del 5,62%, respaldado por herramientas de prueba virtual y estrategias de venta directa al consumidor.

Última actualización de la página el: