Tamaño y Participación del Mercado de Pruebas por Líquidos Penetrantes (PT)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

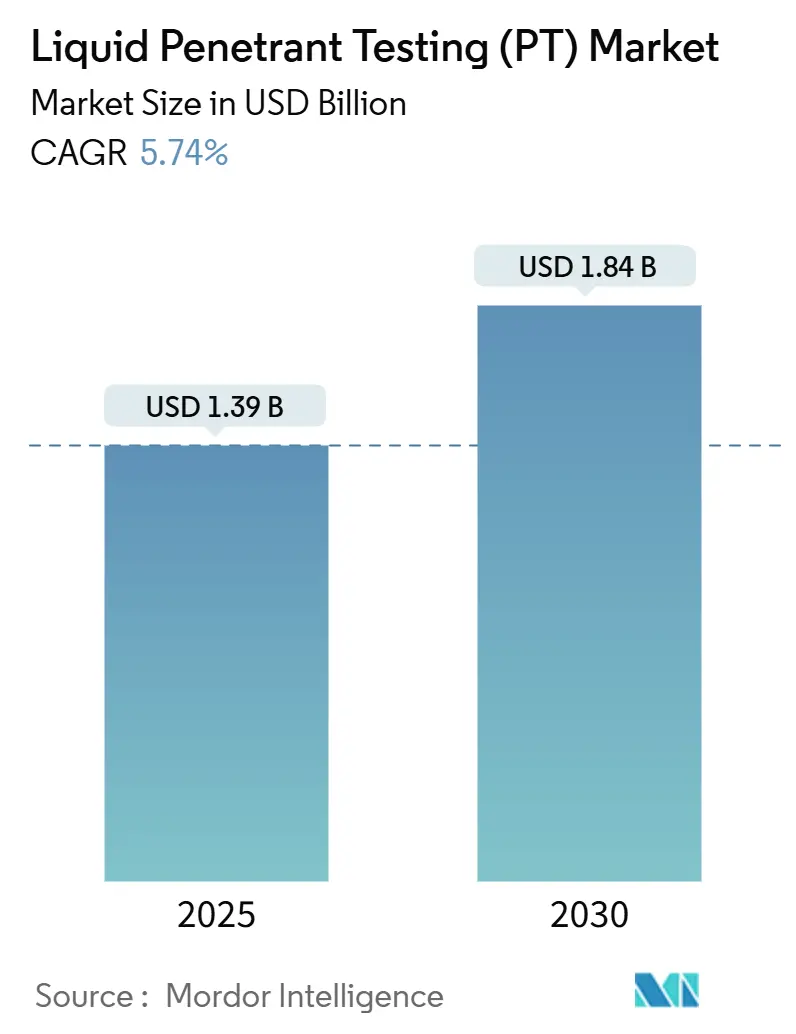

| Tamaño del Mercado (2025) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

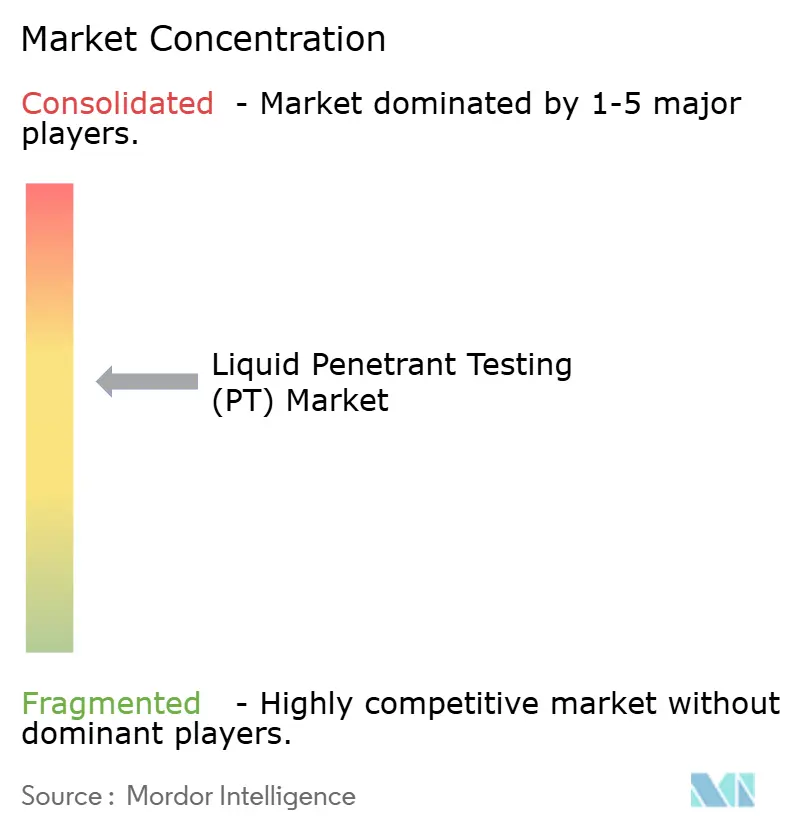

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas por Líquidos Penetrantes (PT) por Mordor Intelligence

El tamaño del mercado de pruebas por líquidos penetrantes fue de USD 1,39 mil millones en 2025 y se proyecta que alcance los USD 1,84 mil millones para 2030, creciendo a una CAGR del 5,74% de 2025 a 2030. Los crecientes requisitos de seguridad en la aviación, la energía y el transporte continúan impulsando la demanda de detección de defectos superficiales de alta sensibilidad. Las celdas de inspección automatizadas que combinan productos químicos fluorescentes con cámaras de visión artificial están pasando de líneas piloto a producción a escala completa, lo que permite a los fabricantes detectar grietas de 1 micrómetro en segundos. Los marcos regulatorios en energía nuclear y aviación mantienen intervalos de inspección estrictos, mientras que las plataformas de documentación digital hacen de la trazabilidad un imperativo de compra. Al mismo tiempo, los proveedores de tomografía computarizada están posicionando los escaneos volumétricos en 3D como un sustituto parcial, lo que obliga a los proveedores de penetrantes a mejorar sus relaciones precio-rendimiento e invertir en formulaciones ecológicas.

Conclusiones Clave del Informe

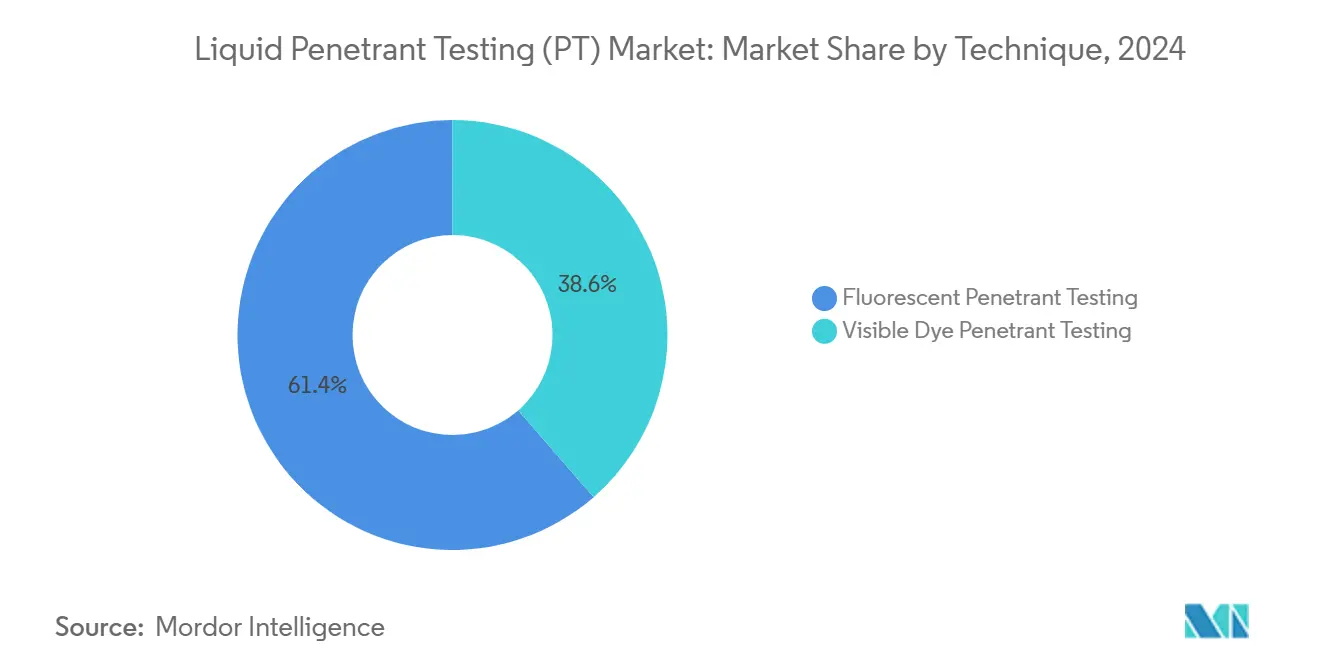

- Por técnica, los sistemas fluorescentes representaron el 61,4% de la participación del mercado de pruebas por líquidos penetrantes en 2024, y se proyecta que registren una CAGR del 6,2% hasta 2030.

- Por portabilidad, las unidades portátiles y manuales representaron el 46,8% del tamaño del mercado de pruebas por líquidos penetrantes en 2024, mientras que las soluciones automatizadas y robóticas están preparadas para una CAGR del 9,7%.

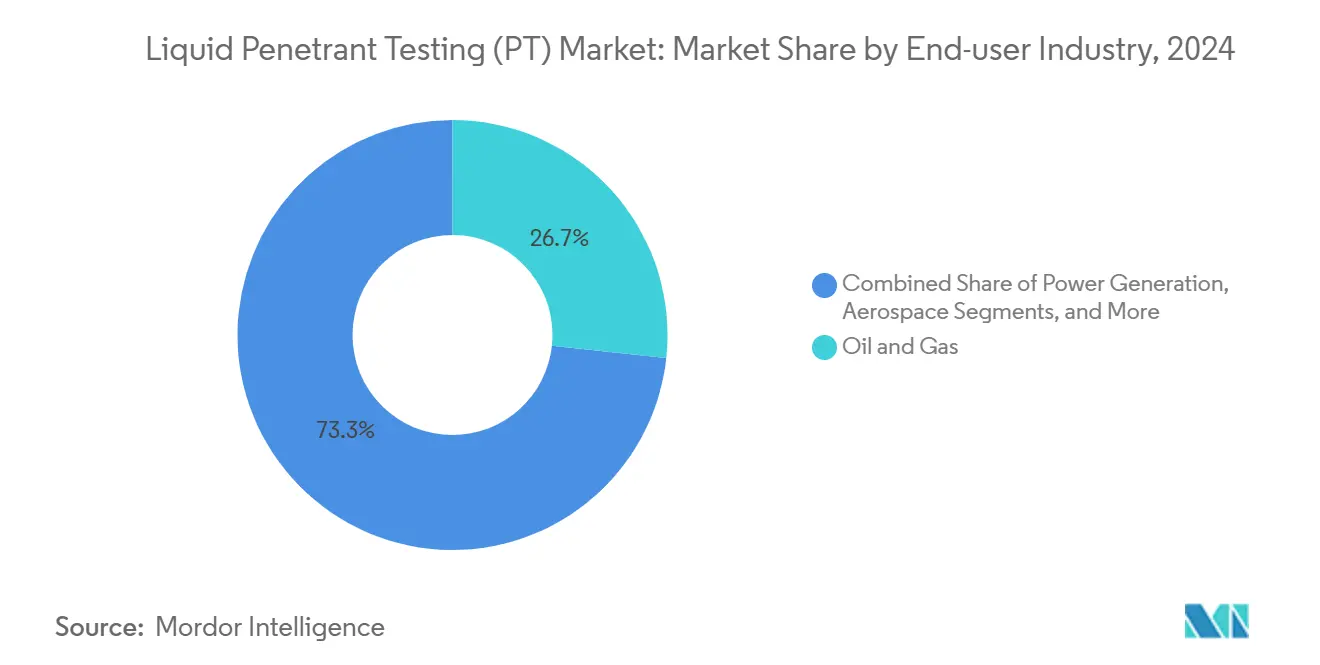

- Por industria de usuario final, el sector de petróleo y gas lideró con una participación de mercado del 26,7% en pruebas por líquidos penetrantes en 2024, mientras que se espera que el sector automotriz y de transporte crezca más rápido con una CAGR del 8,3%.

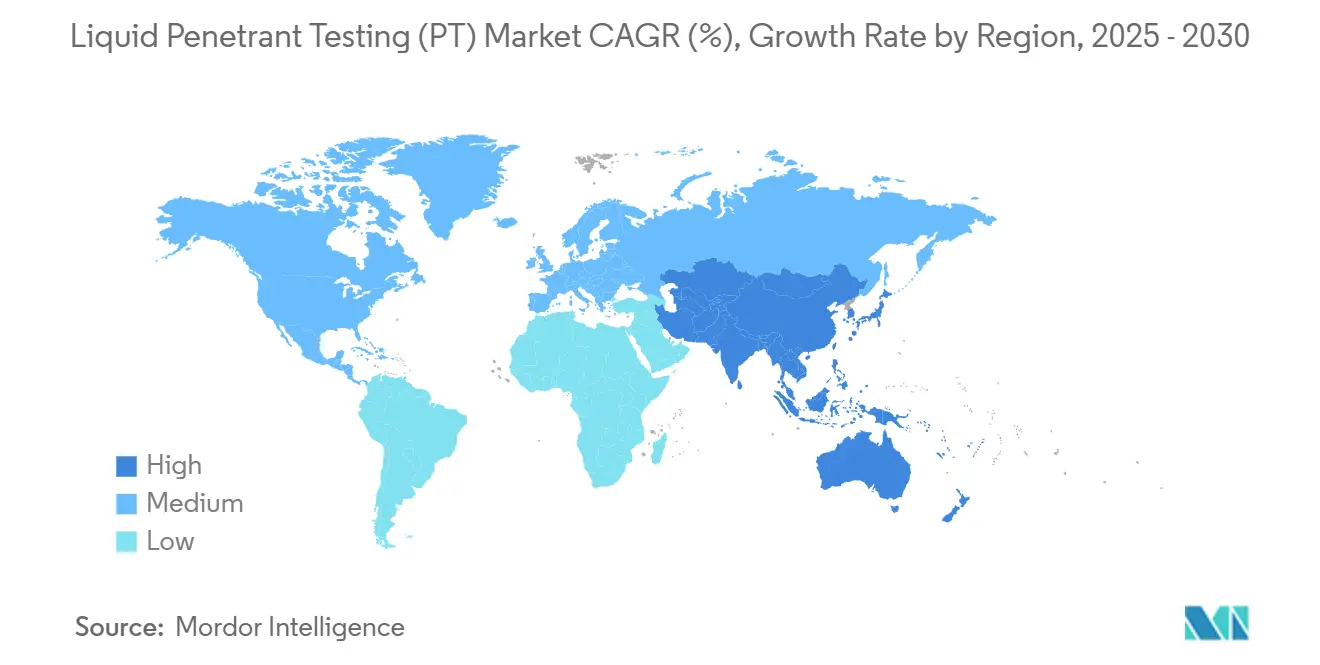

- Por geografía, la región de América del Norte capturó el 34,5% de los ingresos de 2024, mientras que Asia Pacífico proyecta crecer a una CAGR del 7,2% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas por Líquidos Penetrantes (PT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de inspección confiable de defectos superficiales en fabricación aditiva | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de revisiones de mantenimiento, reparación y revisión (MRO) en servicio en flotas de aeronaves envejecidas | +1.8% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Cambio hacia el mantenimiento preventivo en oleoductos y gasoductos de transporte intermedio de petróleo y gas | +1.1% | Global, con énfasis en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos regulatorios para la calidad de soldaduras en pequeños reactores modulares (SMR) | +0.9% | América del Norte y Europa, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Alternativa rentable a la corriente de Foucault para piezas fundidas de geometría compleja | +0.7% | Regiones de fabricación globales | Corto plazo (≤ 2 años) |

| Integración con celdas de inspección basadas en cobots en líneas automotrices | +0.8% | Centros automotrices de Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Inspección Confiable de Defectos Superficiales en Fabricación Aditiva

Las piezas fabricadas de forma aditiva suelen contener porosidad microscópica y costuras de falta de fusión, que comprometen la vida a fatiga. Los penetrantes fluorescentes detectan defectos que afloran a la superficie hasta de 10 micrómetros, superando a muchas sondas de corriente de Foucault en superficies rugosas de lecho de polvo. Las empresas líderes aeroespaciales han emitido nuevas especificaciones de proceso que hacen obligatorios los sistemas fluorescentes para soportes de motor impresos en 3D. Las cabinas de pulverización automatizadas, junto con secadores de transporte por cinta, ahora inspeccionan hasta 600 piezas por hora, reduciendo el trabajo manual en un 40%. Las directrices actualizadas de ASTM, publicadas en la norma de 2024, estandarizan los criterios de aceptación para aleaciones de lecho de polvo y deposición de energía dirigida.[1]ASTM International, "Normas para el Control de Calidad en Fabricación Aditiva," astm.org Esta claridad brinda a los equipos de adquisiciones mayor confianza al escalar las líneas de producción.

Adopción Creciente en Revisiones de Mantenimiento, Reparación y Revisión (MRO) en Servicio en Flotas de Aeronaves Envejecidas

La flota global de aviones comerciales a reacción promedió 11,7 años de servicio en 2024, lo que aumenta el riesgo de grietas por fatiga en estructuras de alto ciclo. Las reglas revisadas de la Administración Federal de Aviación (FAA) exigen inspecciones con penetrantes en juntas de solape del fuselaje y muñones del tren de aterrizaje a intervalos un 50% más cortos que los programas anteriores. Las aerolíneas emplean ahora kits manuales portátiles con batería que entregan resultados en ala en menos de 30 minutos, reduciendo los retrasos en puerta. Las empresas de arrendamiento insisten en informes completos de penetrantes antes de la reentrega, apoyando un ecosistema de mercado secundario de laboratorios de inspección certificados. Los datos de la Agencia Europea de Seguridad Aérea mostraron un aumento del 23% en defectos descubiertos en comparación con las inspecciones visuales únicamente en 2024. Los sistemas de mantenimiento basados en la nube capturan estos hallazgos y los incorporan a algoritmos predictivos que ayudan a las aerolíneas a optimizar el presupuesto de reparaciones estructurales.

Cambio hacia el Mantenimiento Preventivo en Oleoductos y Gasoductos de Transporte Intermedio de Petróleo y Gas

Los operadores de oleoductos enfrentan reglas de integridad más estrictas bajo la Mega Regla de EE. UU., lo que impulsa un cambio de reparaciones reactivas a estrategias de inspección cíclica. Las pruebas por líquidos penetrantes complementan a los cerdos de fuga de flujo magnético al identificar anomalías de soldadura que afloran a la superficie y que las herramientas en línea no siempre pueden detectar. MISTRAS Group reportó un aumento del 13% en los ingresos por oleoductos impulsados por penetrantes en 2024, atribuyendo el crecimiento a las expansiones del transporte intermedio en América del Norte.[2]MISTRAS Group, "Resultados Financieros Anuales y Actualizaciones Estratégicas," mistrasgroup.com Las plataformas de informes digitales ahora vinculan automáticamente las imágenes de penetrantes a identificadores de soldadura geoetiquetados, lo que permite a los ingenieros de integridad iniciar reparaciones antes de que las grietas por corrosión bajo tensión se propaguen. Marcos similares están apareciendo en Oriente Medio a medida que aumentan los corredores de gas transfronterizos.

Mandatos Regulatorios para la Calidad de Soldaduras en Pequeños Reactores Modulares (SMR)

La guía de la Comisión Reguladora Nuclear de EE. UU. para los SMR exige múltiples pasadas de examen superficial en las soldaduras del límite de presión. Los penetrantes fluorescentes verifican la integridad de la costura después de cada pasada de soldadura TIG orbital, respaldando criterios de aceptación un 40% más estrictos que los códigos nucleares heredados. Los principales proveedores de SMR han instalado celdas robóticas totalmente cerradas que realizan ciclos de aplicación-tiempo de permanencia-enjuague-secado dentro de entornos blindados, protegiendo al personal de la exposición radiológica y aumentando la repetibilidad del proceso. Las empresas de servicios públicos europeas que desarrollan reactores de Generación IV tienen la intención de importar plataformas similares a medida que la fabricación se intensifica después de 2026.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad en los ciclos de producción aeroespacial afecta el gasto de capital | -0.8% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Variabilidad dependiente del operador y escasez de inspectores de PT de Nivel III | -1.1% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones ambientales sobre emulsionantes y reveladores a base de solventes | -0.6% | Global, más estricta en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Amenaza competitiva de las soluciones emergentes de tomografía computarizada (TC) | -0.9% | Global, liderada por regiones de fabricación avanzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Ciclos de Producción Aeroespacial que Afecta el Gasto de Capital

Las tasas de producción aeroespacial siguen siendo muy sensibles a las interrupciones de la cadena de suministro y los retrasos en la certificación, lo que provoca oscilaciones trimestrales en la producción que repercuten en el ciclo presupuestario de equipos de inspección. Los reajustes de la tasa de línea de Boeing y los retrasos en las entregas de Airbus en 2024 llevaron a varios proveedores de estructuras de primer nivel a congelar o cancelar órdenes de compra de nuevas cabinas de penetrantes automatizadas. Las estadísticas de la industria indican que los gastos de capital aeroespaciales en equipos de ensayos no destructivos disminuyeron un 15% interanual en 2024, revirtiendo el repunte pospandemia. La reducción del gasto afecta más duramente a los proveedores de pruebas por líquidos penetrantes en artículos de alto valor, como celdas de pulverización robóticas y líneas fluorescentes totalmente cerradas, lo que los lleva a ampliar los plazos de pago y priorizar los alquileres a corto plazo sobre las ventas directas. Los proveedores de servicios también están revisando las previsiones de ingresos porque los talleres de mantenimiento de aerolíneas difieren las actualizaciones discrecionales cuando la utilización de la célula disminuye. Hasta que los pedidos pendientes de fuselajes de pasillo único se estabilicen después de 2026, los proveedores seguirán navegando por ciclos de negociación prolongados y volúmenes de pedidos impredecibles.

Variabilidad Dependiente del Operador y Escasez de Inspectores de PT de Nivel III

La interpretación de las pruebas por líquidos penetrantes sigue dependiendo en gran medida del juicio humano. Aproximadamente un 25% menos de especialistas de Nivel III están disponibles de lo que la demanda dicta, según la Sociedad Americana para los Ensayos No Destructivos.[3]Sociedad Americana para los Ensayos No Destructivos, "Desarrollo de la Fuerza Laboral y Normas de Certificación," asnt.org Las jubilaciones superarán a las certificaciones de aprendices durante al menos cinco años, lo que obligará a los fabricantes a programar inspecciones con semanas de anticipación o pagar tarifas premium. Los estudios sobre probetas de ensayo idénticas revelan discrepancias de hasta el 20% en la identificación de defectos entre inspectores calificados. Los proveedores están implementando software de análisis de imágenes impulsado por inteligencia artificial que resalta indicaciones sospechosas y sugiere códigos de disposición, aunque los auditores continúan exigiendo la aprobación humana para componentes de seguridad crítica. Hasta que la evaluación automatizada logre una mayor aceptación regulatoria, la brecha de habilidades seguirá limitando el rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica: Los Sistemas Fluorescentes Impulsan una Sensibilidad Superior

Los sistemas de penetrantes fluorescentes capturaron el 61,4% del mercado de pruebas por líquidos penetrantes en 2024, gracias a su capacidad para exponer discontinuidades de 1 micrómetro bajo iluminación UV-A. La CAGR pronosticada del 6,2% del segmento lo mantendrá muy por delante de los tintes visibles, cuyo uso se limita a entornos al aire libre o con presupuesto restringido. Los nuevos portadores de baja toxicidad cumplen con los límites del reglamento REACH europeo sin comprometer el brillo, protegiendo así al segmento de las presiones ambientales. En la producción de carcasas de baterías para vehículos eléctricos, los túneles fluorescentes automatizados verifican la porosidad de la fundición en cada unidad, un procedimiento ahora integrado en muchos planes de control de procesos de fabricantes de equipos originales.

Las formulaciones de tinte visible siguen siendo relevantes para las inspecciones de soldaduras circunferenciales de oleoductos en campo donde no se dispone de instalaciones de cuarto oscuro. Sin embargo, su menor sensibilidad lleva a los contratistas a aplicar límites de aceptación más estrictos, lo que a su vez aumenta las tasas de rechazo. Los proveedores están experimentando con formulaciones de modo dual que fluorescen bajo LED violeta pero que aún aparecen de un rojo vívido bajo luz blanca, cerrando la brecha entre las dos categorías y ayudando a los usuarios finales a simplificar el inventario.

Por Portabilidad: La Automatización Transforma los Flujos de Trabajo de Inspección

Los kits portátiles y manuales representaron el 46,8% del tamaño del mercado de pruebas por líquidos penetrantes en 2024, lo que subraya el predominio de las inspecciones de campo en oleoductos, aeronaves y soldaduras de construcción. Los paquetes de aerosol ligeros y las lámparas UV inalámbricas permiten a los técnicos inspeccionar álabes de turbina sin desmontaje, ahorrando miles de horas de trabajo cada año. Sin embargo, su dependencia de la técnica manual puede dificultar la repetibilidad en entornos de producción de alto volumen.

Las estaciones automatizadas y robóticas, que actualmente representan solo el 15% de los ingresos de 2024, se espera que crezcan a una CAGR del 9,7% a medida que los cobots sean más fáciles de programar. Los brazos guiados por visión ahora pulverizan penetrante con una precisión de trayectoria de ±0,3 mm y adaptan los tiempos de permanencia según la temperatura ambiente. Universal Robots vende efectores finales listos para usar que integran boquillas de enjuague y cuchillas de aire, reduciendo el tiempo de ciclo en un 25%. Los fabricantes que integran estas celdas reportan una consistencia en la detección de defectos dentro de 3 sigma en tres turnos, un rendimiento inalcanzable con cabinas fluorescentes manuales.

Por Industria de Usuario Final: El Liderazgo de Petróleo y Gas Enfrenta el Desafío Automotriz

Los operadores de petróleo y gas mantuvieron una participación de mercado del 26,7% en pruebas por líquidos penetrantes en 2024, impulsados por la red de oleoductos de 2,7 millones de millas en EE. UU. y la expansión de las terminales de GNL. Las paradas de mantenimiento rutinarias asignan hasta el 6% de los presupuestos de mantenimiento a tareas de examen superficial, asegurando una sólida base de ingresos recurrentes. Las renovaciones de refinerías programadas hasta 2030 sostendrán la demanda incluso cuando la exploración en aguas arriba vacile.

Las aplicaciones automotrices y de transporte están creciendo a la tasa más rápida, con una CAGR del 8,3%. Las carcasas de baterías para vehículos eléctricos deben ser herméticas para prevenir derrames de electrolito, y los rechazos de fundición a presión de aluminio han disminuido a la mitad en los fabricantes de equipos originales que implementaron inspecciones fluorescentes al 100%. Los paneles de carrocería de camiones de material compuesto también requieren verificaciones con penetrantes para revelar defectos de extracción de fibra después del recorte. Los proveedores de primer nivel ahora cotizan informes digitalmente trazables con vinculación de código de barras a números de identificación de vehículos individuales, alineándose con los indicadores clave de rendimiento de las puertas de calidad de los fabricantes de automóviles.

Análisis Geográfico

América del Norte retuvo la mayor participación, con el 34,5%, en 2024, principalmente debido a su extensa red de activos aeroespaciales, nucleares y de oleoductos de transporte intermedio. Solo Estados Unidos alberga 93 reactores nucleares en operación que requieren rigurosos exámenes de soldaduras, estableciendo así un flujo de ingresos estable. Las recientes reglas de la Agencia de Protección Ambiental (EPA) sobre el percloroetileno están impulsando a los formuladores a cambiar a portadores biodegradables, generando un mini-ciclo de reemplazo de consumibles. Las plantas de mejoramiento de arenas petrolíferas de Canadá y el emergente clúster de fabricación de células de aeronaves de México en torno a Querétaro añaden demanda incremental, ampliando la base de clientes.

Se prevé que la región de Asia Pacífico registre una CAGR del 7,2%, la más rápida entre todas las regiones. Los ferrocarriles y puentes de la Iniciativa de la Franja y la Ruta de China requieren verificaciones de integridad de soldaduras en miles de kilómetros de vigas de acero, mientras que el plan de India de aumentar la capacidad nuclear a 22.480 MW para 2031 establece estrictos requisitos de examen superficial.[4]Corporación de Energía Nuclear de India, "Programa de Expansión de Energía Nuclear," npcil.nic.in Los fabricantes de componentes de reactores de Corea del Sur y Japón adoptan cabinas de penetrantes robóticas para proteger a los trabajadores y reducir el tiempo de ciclo. Las gigafábricas de vehículos eléctricos en China y Tailandia operan túneles fluorescentes en línea que inspeccionan carcasas de motores a un ritmo de 30 segundos, impulsando un crecimiento de dos dígitos en consumibles.

Europa domina un mercado maduro y centrado en la innovación, moldeado por las normas ambientales y la fabricación avanzada. Airbus especifica potencias radiantes mínimas de LED UV que superan las normas globales, impulsando la actualización de lámparas de inspección heredadas en los sitios de subcontratistas. Los parques eólicos marinos en el Mar del Norte requieren verificaciones periódicas con penetrantes en los pernos de brida de las torres de turbinas, creando un nicho en la industria de servicios marinos. La legislación REACH ha acelerado la implementación de penetrantes lavables con agua con un contenido de compuestos orgánicos volátiles inferior a 10 g/L, posicionando a los proveedores europeos como líderes en sostenibilidad.

Panorama Competitivo

La competencia es moderada, con los cinco principales proveedores representando una participación significativa de los ingresos. Waygate Technologies de Baker Hughes combina equipos de penetrantes con unidades de rayos X Phoenix Nanotom HR para ofrecer soluciones de inspección integrales. MISTRAS Group aprovecha su Software de Gestión de Condición de Planta para cruzar imágenes de penetrantes con datos ultrasónicos y de emisión acústica, proporcionando paneles de integridad de activos que aseguran contratos de servicio más allá de las inspecciones iniciales. Fujifilm comercializa emulsiones fluorescentes de bajo olor y drenaje rápido alineadas con las ecoetiquetas europeas, ganando participación de mercado entre las empresas aeroespaciales líderes con conciencia ambiental.

Las empresas emergentes están aprovechando las brechas en robótica al ofrecer kits de cobots listos para instalar precargados con procedimientos conformes a la norma ISO 9712. Sin embargo, los nuevos participantes enfrentan barreras de certificación y deben demostrar compatibilidad química con los sistemas de limpieza heredados para obtener aprobaciones. Los grandes conglomerados de servicios para campos petroleros poseen la escala para subsidiar la investigación y el desarrollo en reconocimiento de inteligencia artificial, intensificando la presión competitiva sobre los proveedores de nivel medio. Los usuarios finales favorecen cada vez más los acuerdos marco plurianuales que agrupan consumibles, alquiler de equipos y formación de inspectores, recompensando a los proveedores con amplias carteras y capacidades logísticas globales.

Líderes de la Industria de Pruebas por Líquidos Penetrantes (PT)

Baker Hughes Company (Waygate Technologies)

MISTRAS Group Inc.

Applus Services SA

Olympus Corporation

Zetec Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Waygate Technologies de Baker Hughes introdujo el sistema de TC de alta resolución Phoenix Nanotom HR, mejorando las capacidades de inspección complementarias.

- Marzo de 2025: MISTRAS Group reportó ingresos del ejercicio fiscal 2024 de USD 729,6 millones con un EBITDA ajustado superior en un 25,3%, atribuyendo las ganancias al crecimiento de los servicios digitales en aeroespacial y defensa.

- Enero de 2025: La EPA de EE. UU. finalizó las reglas de la Ley de Control de Sustancias Tóxicas sobre el percloroetileno, obligando a los formuladores de penetrantes a adoptar programas de protección química en el lugar de trabajo.

- Octubre de 2024: Baker Hughes y GE Aerospace se asociaron para codesarrollar el análisis de boroscopio con inteligencia artificial para motores a reacción, integrando el reconocimiento de defectos con la planificación de mantenimiento.

Alcance del Informe Global del Mercado de Pruebas por Líquidos Penetrantes (PT)

| Pruebas con Penetrantes Fluorescentes |

| Pruebas con Penetrantes de Tinte Visible |

| Portátil / Manual |

| Estacionario / de Sobremesa |

| Automatizado / Robótico |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Técnica | Pruebas con Penetrantes Fluorescentes | |

| Pruebas con Penetrantes de Tinte Visible | ||

| Por Portabilidad | Portátil / Manual | |

| Estacionario / de Sobremesa | ||

| Automatizado / Robótico | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Generación de Energía | ||

| Aeroespacial | ||

| Defensa | ||

| Automotriz y Transporte | ||

| Fabricación e Ingeniería Pesada | ||

| Construcción e Infraestructura | ||

| Química y Petroquímica | ||

| Marina y Construcción Naval | ||

| Electrónica y Semiconductores | ||

| Minería | ||

| Dispositivos Médicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pruebas por líquidos penetrantes en 2030?

Se prevé que el mercado alcance los USD 1,84 mil millones para 2030.

¿Qué técnica domina actualmente las ventas?

Los sistemas fluorescentes lideran con una participación del 61,4% de los ingresos de 2024.

¿Qué sector de usuario final se está expandiendo más rápidamente?

Se proyecta que las aplicaciones automotrices y de transporte crezcan a una CAGR del 8,3% hasta 2030.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

La rápida industrialización, los proyectos de infraestructura y la producción de vehículos eléctricos están impulsando la demanda de inspección a una CAGR regional del 7,2%.

¿Cómo están abordando los proveedores la escasez de inspectores certificados?

Los proveedores están integrando el reconocimiento de defectos asistido por inteligencia artificial y celdas de pulverización robóticas para automatizar los pasos más intensivos en mano de obra del proceso.

Última actualización de la página el: