Marktgröße und Marktanteil der Flüssigkeitseindringprüfung (PT)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

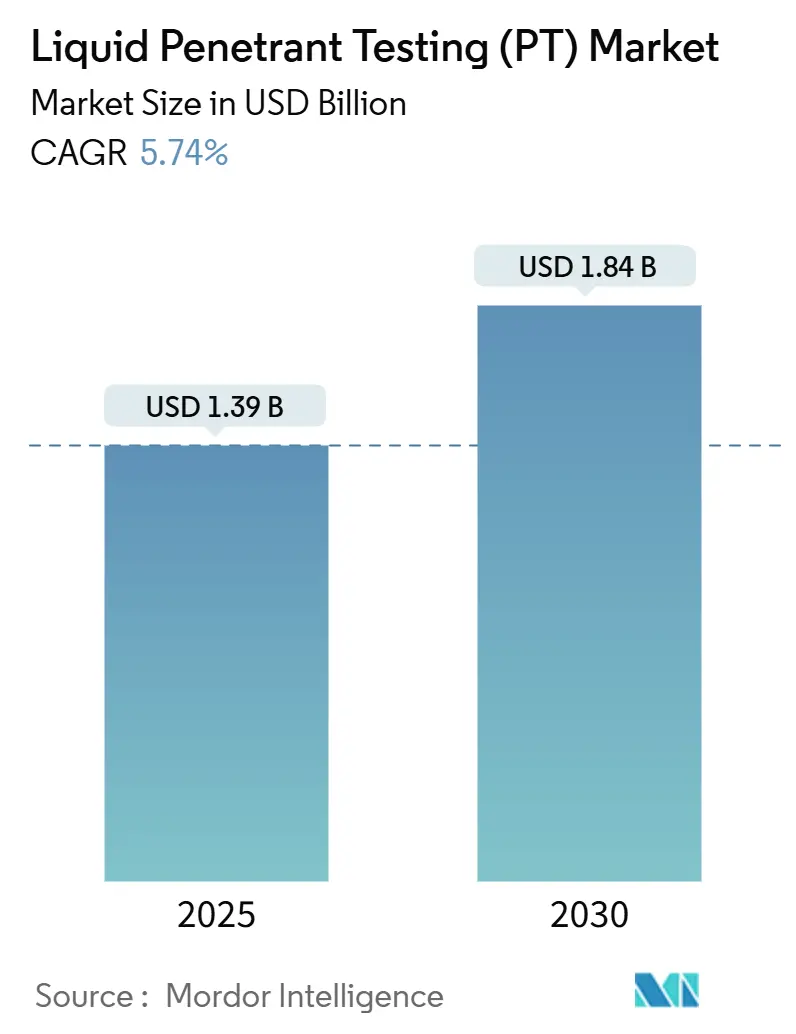

| Marktgröße (2025) | 1.39 Milliarden US-Dollar |

| Marktgröße (2030) | 1.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Flüssigkeitseindringprüfung (PT) von Mordor Intelligence

Die Marktgröße der Flüssigkeitseindringprüfung betrug im Jahr 2025 1,39 Milliarden USD und wird bis 2030 voraussichtlich 1,84 Milliarden USD erreichen, was einem CAGR von 5,74 % von 2025 bis 2030 entspricht. Steigende Sicherheitsanforderungen in der Luftfahrt, im Energiesektor und im Transportwesen treiben die Nachfrage nach hochempfindlicher Oberflächenfehlerprüfung weiter an. Automatisierte Prüfzellen, die Fluoreszenzmittel mit Maschinenvision-Kameras kombinieren, wechseln von Pilotlinien in die Vollproduktion und ermöglichen es Herstellern, Risse von 1 Mikrometer in Sekunden zu erkennen. Regulatorische Rahmenbedingungen in der Kernkraft und der Luftfahrt halten enge Prüfintervalle aufrecht, während digitale Dokumentationsplattformen die Rückverfolgbarkeit zu einem Kaufkriterium machen. Gleichzeitig positionieren Anbieter von Computertomografie dreidimensionale Volumenscans als teilweisen Ersatz und zwingen Eindringmittelhersteller dazu, ihr Preis-Leistungs-Verhältnis zu schärfen und in umweltfreundliche Chemikalien zu investieren.

Wichtigste Erkenntnisse des Berichts

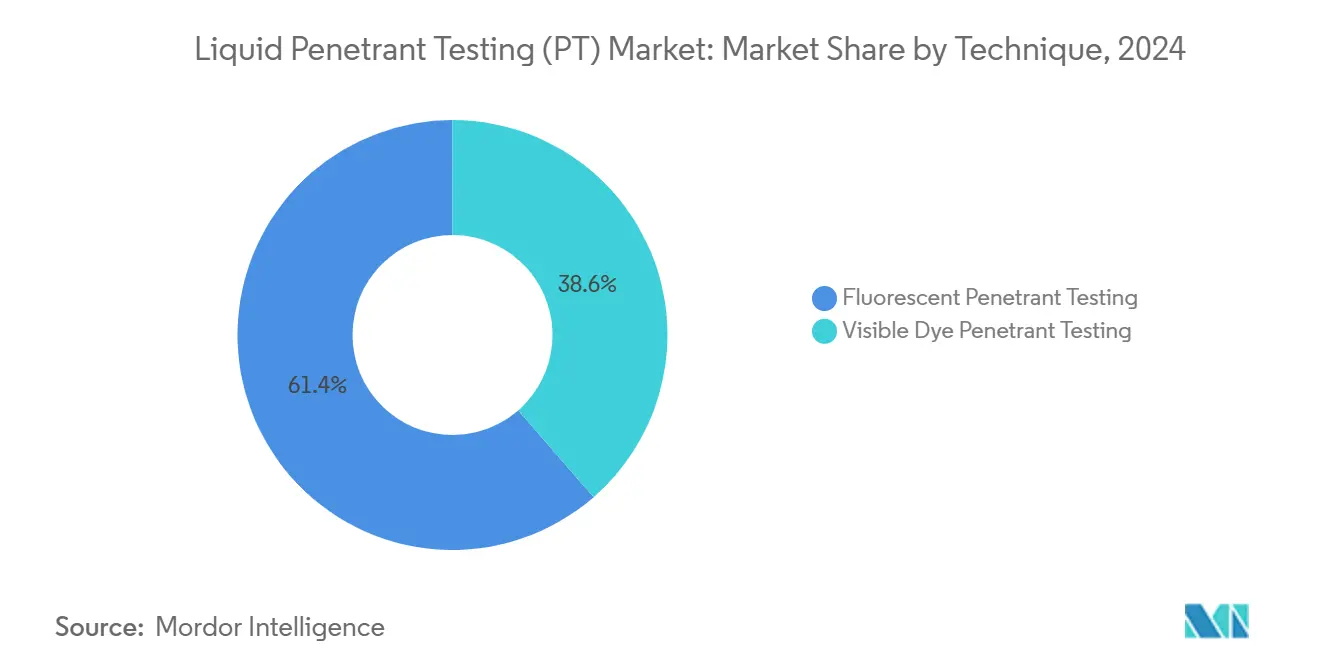

- Nach Technik hielten Fluoreszenzsysteme im Jahr 2024 einen Anteil von 61,4 % am Markt für Flüssigkeitseindringprüfung und werden bis 2030 voraussichtlich einen CAGR von 6,2 % verzeichnen.

- Nach Tragbarkeit entfielen im Jahr 2024 46,8 % der Marktgröße der Flüssigkeitseindringprüfung auf tragbare und handgehaltene Geräte, während automatisierte und robotergestützte Lösungen einen CAGR von 9,7 % erzielen dürften.

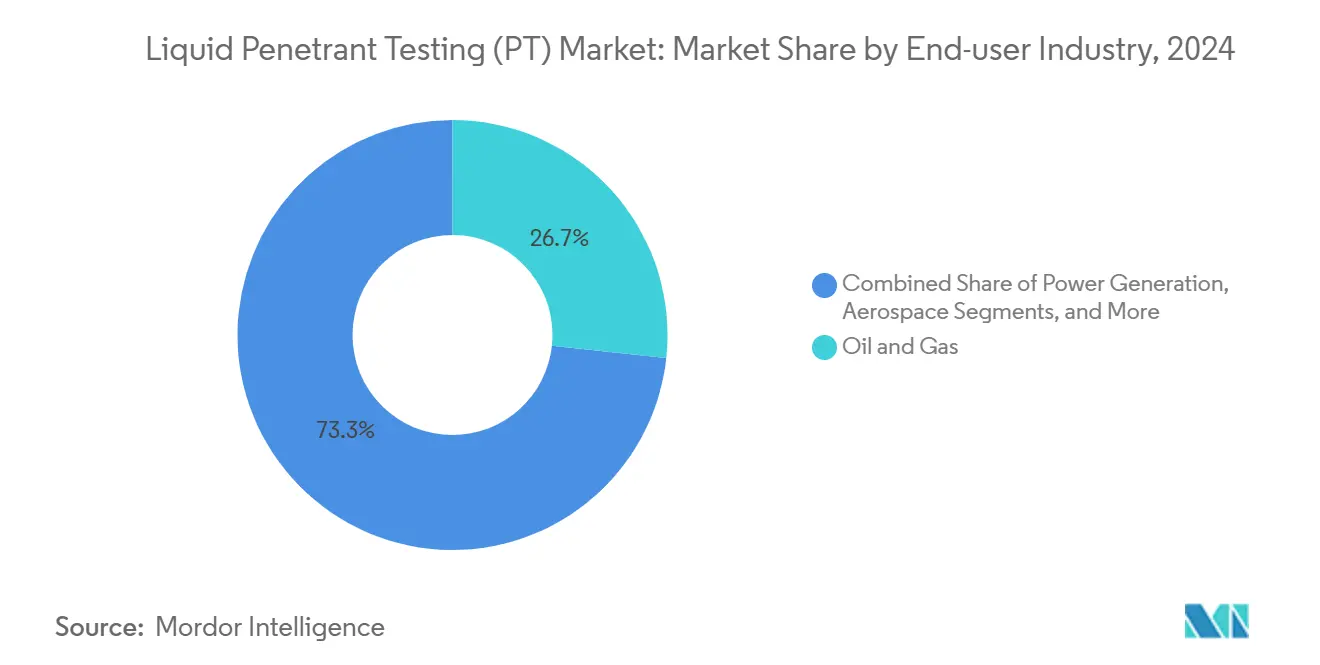

- Nach Endverbraucherbranche führte der Öl- und Gassektor im Jahr 2024 mit einem Marktanteil von 26,7 % bei der Flüssigkeitseindringprüfung, während der Automobil- und Transportsektor mit einem CAGR von 8,3 % das stärkste Wachstum erwartet.

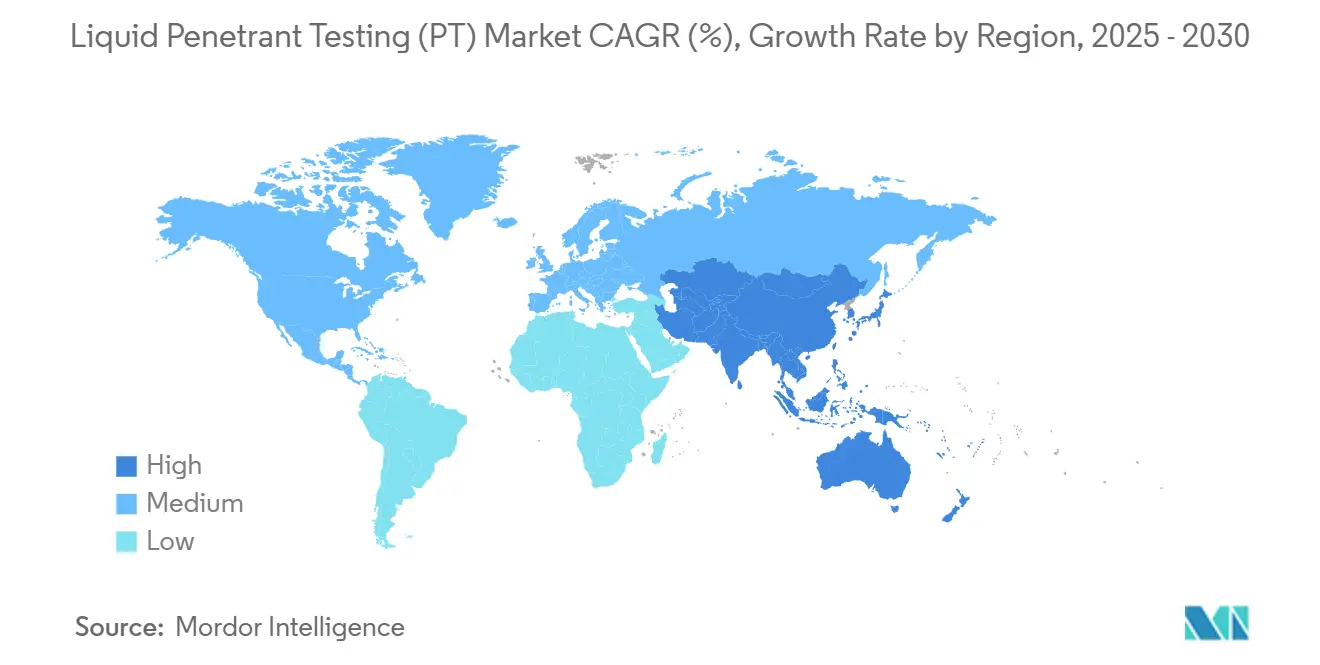

- Nach Geografie entfielen auf die Region Nordamerika 34,5 % der Einnahmen im Jahr 2024, während der Asien-Pazifik-Raum bis 2030 voraussichtlich mit einem CAGR von 7,2 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für Flüssigkeitseindringprüfung (PT)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach zuverlässiger Oberflächenfehlerprüfung in der additiven Fertigung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Instandhaltungs-, Reparatur- und Überholungsprüfungen bei alternden Flugzeugflotten | +1.8% | Nordamerika und Europa vorrangig | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu vorbeugender Instandhaltung bei Midstream-Öl- und Gaspipelines | +1.1% | Global, mit Schwerpunkt auf Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für Schweißnahtqualität in kleinen modularen Reaktoren (SMRs) | +0.9% | Nordamerika und Europa, mit Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Kostengünstige Alternative zu Wirbelstromprüfung für Gussteile mit komplexer Geometrie | +0.7% | Globale Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Integration mit kobot-basierten Prüfzellen in Automobilfertigungslinien | +0.8% | Asien-Pazifik und europäische Automobilzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach zuverlässiger Oberflächenfehlerprüfung in der additiven Fertigung

Additiv gefertigte Bauteile weisen häufig mikroskopische Porosität und Bindefehler auf, die die Ermüdungslebensdauer beeinträchtigen. Fluoreszenz-Eindringmittel erkennen oberflächennahe Defekte bis zu 10 Mikrometern und übertreffen viele Wirbelstromsonden auf rauen Pulverbettoberflächen. Luft- und Raumfahrtunternehmen haben neue Prozessspezifikationen herausgegeben, die Fluoreszenzsysteme für dreidimensional gedruckte Triebwerkshalterungen vorschreiben. Automatisierte Sprühkabinen in Verbindung mit Förderband-Trocknern prüfen jetzt bis zu 600 Teile pro Stunde und reduzieren den manuellen Arbeitsaufwand um 40 %. Aktualisierte ASTM-Richtlinien, die im Standard von 2024 veröffentlicht wurden, standardisieren die Abnahmekriterien für Pulverbett- und Directed-Energy-Deposition-Legierungen.[1]ASTM International, „Standards für die Qualitätskontrolle in der additiven Fertigung”, astm.org Diese Klarheit gibt Beschaffungsteams mehr Sicherheit bei der Skalierung von Produktionslinien.

Zunehmende Nutzung bei Instandhaltungs-, Reparatur- und Überholungsprüfungen an alternden Flugzeugflotten

Die globale Flotte kommerzieller Strahlflugzeuge wies im Jahr 2024 ein durchschnittliches Dienstalter von 11,7 Jahren auf, was das Ermüdungsrissrisiko in hochzyklischen Strukturen erhöht. Überarbeitete FAA-Vorschriften verlangen Eindringprüfungen an Rumpf-Überlappungsverbindungen und Fahrwerkslagerzapfen in Intervallen, die 50 % kürzer sind als nach früheren Plänen. Fluggesellschaften setzen jetzt akkubetriebene Handgeräte ein, die Ergebnisse am Flugzeug in unter 30 Minuten liefern und Standverzögerungen reduzieren. Leasinggesellschaften bestehen auf vollständigen Eindringprüfberichten vor der Rückgabe und unterstützen damit ein Sekundärmarkt-Ökosystem zertifizierter Prüflabore. Daten der Europäischen Agentur für Flugsicherheit zeigten im Jahr 2024 einen Anstieg der entdeckten Defekte um 23 % im Vergleich zu reinen Sichtprüfungen. Cloud-basierte Wartungssysteme erfassen diese Befunde und speisen sie in prädiktive Algorithmen ein, die Fluggesellschaften bei der Optimierung der Budgetplanung für Strukturreparaturen unterstützen.

Verlagerung hin zu vorbeugender Instandhaltung bei Midstream-Öl- und Gaspipelines

Pipeline-Betreiber sehen sich strengeren Integritätsvorschriften gemäß der US-amerikanischen Mega Rule gegenüber, was einen Wechsel von reaktiven Reparaturen zu zyklischen Prüfstrategien auslöst. Die Eindringprüfung ergänzt Magnetflussleckage-Molche, indem sie oberflächennahe Schweißnahtanomalien kennzeichnet, die Inline-Werkzeuge nicht immer erkennen können. MISTRAS Group meldete im Jahr 2024 einen Anstieg der eindringprüfungsbezogenen Pipeline-Einnahmen um 13 % und führte das Wachstum auf nordamerikanische Midstream-Erweiterungen zurück.[2]MISTRAS Group, „Jahresfinanzergebnisse und strategische Aktualisierungen”, mistrasgroup.com Digitale Berichtsplattformen verknüpfen Eindringprüfbilder jetzt automatisch mit geogetaggten Schweißnaht-IDs, sodass Integritätsingenieure Reparaturen einleiten können, bevor sich Spannungskorrosionsrisse ausbreiten. Ähnliche Rahmenbedingungen entstehen im Nahen Osten, da grenzüberschreitende Gaskorridore zunehmen.

Regulatorische Vorgaben für Schweißnahtqualität in kleinen modularen Reaktoren (SMRs)

Die Leitlinien der US-amerikanischen Nuklearaufsichtsbehörde für SMRs verlangen mehrere Oberflächenprüfdurchgänge an druckführenden Schweißnähten. Fluoreszenz-Eindringmittel überprüfen die Nahtintegrität nach jedem orbitalen WIG-Schweißdurchgang und unterstützen Abnahmekriterien, die 40 % strenger sind als herkömmliche Kernenergiecodes. Führende SMR-Hersteller haben vollständig gekapselte Roboterzellen installiert, die Auftragen-Einwirken-Spülen-Trocknen-Zyklen in abgeschirmten Umgebungen durchführen, um Personal vor radiologischer Exposition zu schützen und gleichzeitig die Prozesswiederholbarkeit zu erhöhen. Europäische Versorgungsunternehmen, die Generation-IV-Reaktoren entwickeln, beabsichtigen, ähnliche Plattformen zu importieren, wenn die Fertigung nach 2026 hochfährt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in Luft- und Raumfahrtproduktionszyklen beeinträchtigt Kapitalausgaben | -0.8% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Bedienerabhängige Variabilität und Mangel an PT-Prüfern der Stufe III | -1.1% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umweltbedenken gegenüber lösungsmittelbasierten Emulgatoren und Entwicklern | -0.6% | Global, am strengsten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wettbewerbsbedrohung durch aufkommende Computertomografie-Lösungen | -0.9% | Global, angeführt von fortgeschrittenen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in Luft- und Raumfahrtproduktionszyklen beeinträchtigt Kapitalausgaben

Luft- und Raumfahrtproduktionsraten reagieren weiterhin sehr empfindlich auf Lieferkettenunterbrechungen und Zertifizierungsverzögerungen, was zu quartalsweisen Schwankungen in der Produktion führt, die sich auf den Budgetzyklus für Prüfgeräte auswirken. Die Linienraten-Anpassungen von Boeing und die Lieferverzögerungen von Airbus im Jahr 2024 veranlassten mehrere Tier-1-Strukturzulieferer, Bestellungen für neue automatisierte Eindringprüfkabinen einzufrieren oder zu stornieren. Branchenstatistiken zeigen, dass die Kapitalausgaben der Luft- und Raumfahrt für zerstörungsfreie Prüfgeräte im Jahr 2024 im Jahresvergleich um 15 % zurückgingen und damit den Aufschwung nach der Pandemie umkehrten. Der Ausgabenrückgang trifft Anbieter von Flüssigkeitseindringprüfung am stärksten bei hochpreisigen Artikeln wie Robotersprühzellen und vollständig gekapselten Fluoreszenzlinien, was sie dazu veranlasst, Zahlungsbedingungen zu verlängern und kurzfristige Vermietungen gegenüber Direktverkäufen zu priorisieren. Dienstleister überarbeiten ebenfalls ihre Umsatzprognosen, da Flugzeugwartungsbetriebe optionale Upgrades verschieben, wenn die Flugzeugauslastung sinkt. Bis sich die Engpassaufträge für Schmalrumpfflugzeuge nach 2026 stabilisieren, werden Lieferanten weiterhin mit verlängerten Dealzyklen und unvorhersehbaren Auftragsvolumina umgehen müssen.

Bedienerabhängige Variabilität und Mangel an PT-Prüfern der Stufe III

Die Interpretation der Flüssigkeitseindringprüfung stützt sich nach wie vor stark auf menschliches Urteilsvermögen. Laut der Amerikanischen Gesellschaft für zerstörungsfreie Prüfung stehen rund 25 % weniger Spezialisten der Stufe III zur Verfügung, als die Nachfrage erfordert.[3]Amerikanische Gesellschaft für zerstörungsfreie Prüfung, „Personalentwicklung und Zertifizierungsstandards”, asnt.org Rentnereintritte werden die Zertifizierungen von Auszubildenden mindestens fünf Jahre lang übersteigen, was Hersteller dazu zwingt, Prüfungen Wochen im Voraus zu planen oder Aufpreise zu zahlen. Studien an identischen Prüfkörpern zeigen Abweichungen von bis zu 20 % bei Fehlerbeurteilungen zwischen qualifizierten Prüfern. Anbieter führen KI-gestützte Bildanalysesoftware ein, die verdächtige Anzeigen hervorhebt und Dispositionscodes vorschlägt, doch Prüfer verlangen weiterhin menschliche Freigaben für sicherheitskritische Bauteile. Bis die automatisierte Auswertung eine größere regulatorische Akzeptanz erreicht, wird der Fachkräftemangel den Durchsatz weiterhin einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: Fluoreszenzsysteme treiben überlegene Empfindlichkeit voran

Fluoreszenz-Eindringprüfsysteme erzielten im Jahr 2024 einen Anteil von 61,4 % am Markt für Flüssigkeitseindringprüfung, dank ihrer Fähigkeit, 1-Mikrometer-Diskontinuitäten unter UV-A-Beleuchtung aufzudecken. Der prognostizierte CAGR des Segments von 6,2 % wird es deutlich vor Sichtfarbstoffen halten, deren Einsatz auf Außen- oder budgetbeschränkte Umgebungen beschränkt ist. Neue schadstoffarme Träger erfüllen die europäischen REACH-Grenzwerte, ohne die Helligkeit zu beeinträchtigen, und schützen das Segment so vor Umweltgegenwind. In der Produktion von Batteriegehäusen für Elektrofahrzeuge überprüfen automatisierte Fluoreszenztunnel die Gussporosität an jeder Einheit – ein Verfahren, das mittlerweile in viele OEM-Prozesskontrollpläne integriert ist.

Sichtfarbstoffformulierungen bleiben relevant für Vor-Ort-Umfangsnahtprüfungen an Pipelines, wo keine Dunkelkammereinrichtungen verfügbar sind. Ihre geringere Empfindlichkeit veranlasst Auftragnehmer jedoch dazu, engere Abnahmekriterien anzuwenden, was wiederum die Ausschussraten erhöht. Anbieter experimentieren mit Dual-Mode-Chemikalien, die unter violetten LEDs fluoreszieren, aber unter weißem Licht noch leuchtend rot erscheinen, und überbrücken damit die Lücke zwischen den beiden Kategorien, was Endanwendern hilft, ihren Lagerbestand zu vereinfachen.

Nach Tragbarkeit: Automatisierung gestaltet Prüfabläufe neu

Tragbare und handgehaltene Geräte repräsentierten im Jahr 2024 46,8 % der Marktgröße der Flüssigkeitseindringprüfung, was die Dominanz von Feldprüfungen an Pipelines, Flugzeugen und Bauscheißnähten unterstreicht. Leichte Aerosoldosen und kabellose UV-Lampen ermöglichen es Technikern, Turbinenschaufeln ohne Demontage zu prüfen und dabei jährlich Tausende von Arbeitsstunden einzusparen. Ihre Abhängigkeit von manueller Technik kann jedoch die Wiederholbarkeit in Hochvolumen-Produktionsumgebungen beeinträchtigen.

Automatisierte und robotergestützte Stationen, die derzeit nur 15 % des Umsatzes von 2024 ausmachen, werden voraussichtlich mit einem CAGR von 9,7 % wachsen, da Kobots einfacher zu programmieren werden. Visiongeführte Arme sprühen Eindringmittel jetzt mit einer Pfadgenauigkeit von ±0,3 mm und passen die Einwirkzeiten basierend auf der Umgebungstemperatur an. Universal Robots verkauft sofort einsatzbereite Endeffektor-Einheiten, die Spüldüsen und Luftmesser integrieren und die Zykluszeit um 25 % verkürzen. Hersteller, die diese Zellen integrieren, berichten von einer Defekterkennungskonsistenz innerhalb von 3 Sigma über drei Schichten – eine Leistung, die mit manuellen Fluoreszenzkabinen nicht erreichbar ist.

Nach Endverbraucherbranche: Führungsposition von Öl und Gas steht vor Herausforderung durch Automobilindustrie

Öl- und Gasbetreiber hielten im Jahr 2024 einen Marktanteil von 26,7 % bei der Flüssigkeitseindringprüfung, angetrieben durch das 4,3 Millionen Kilometer umfassende US-Pipeline-Netz und die Expansion von LNG-Terminals. Routinemäßige Stillstandsüberholungen weisen bis zu 6 % der Wartungsbudgets für Oberflächenprüfaufgaben zu und sichern so eine solide wiederkehrende Einnahmenbasis. Geplante Raffinerieumbauten bis 2030 werden die Nachfrage aufrechterhalten, auch wenn die vorgelagerte Exploration schwankt.

Automobil- und Transportanwendungen wachsen mit dem schnellsten Tempo, mit einem CAGR von 8,3 %. Batteriegehäuse für Elektrofahrzeuge müssen dicht sein, um Elektrolytaustritte zu verhindern, und Ausschussraten bei Aluminiumdruckguss haben sich bei OEMs, die 100-prozentige Fluoreszenzprüfungen eingeführt haben, halbiert. Verbundwerkstoff-Lkw-Karosseriepaneele erfordern ebenfalls Eindringprüfungen, um Faserausrissdefekte nach dem Beschneiden aufzudecken. Tier-1-Zulieferer bieten jetzt digital rückverfolgbare Berichte mit Barcode-Verknüpfung zu einzelnen Fahrzeugidentifikationsnummern an, was den Qualitätstor-KPIs der Automobilhersteller entspricht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit 34,5 % den größten Anteil, hauptsächlich aufgrund seines umfangreichen Netzwerks an Luft- und Raumfahrt-, Kern- und Midstream-Pipeline-Anlagen. Die Vereinigten Staaten allein beherbergen 93 in Betrieb befindliche Kernreaktoren, die strenge Schweißnahtprüfungen erfordern und damit einen stabilen Einnahmestrom sichern. Jüngste EPA-Vorschriften zu Perchlorethylen drängen Formulierer dazu, auf biologisch abbaubare Träger umzusteigen, was einen Mini-Ersatzzyklus für Verbrauchsmaterialien auslöst. Kanadas Ölsand-Aufbereitungsanlagen und Mexikos aufstrebendes Flugzeugzellen-Cluster rund um Querétaro schaffen inkrementelle Nachfrage und verbreitern die Kundenbasis.

Für den Asien-Pazifik-Raum wird ein CAGR von 7,2 % prognostiziert – der schnellste unter allen Regionen. Chinas Eisenbahnen und Brücken der Belt-and-Road-Initiative erfordern Schweißnahtintegritätsprüfungen an Tausenden von Kilometern Stahlträgern, während Indiens Plan zur Steigerung der Kernkraftkapazität auf 22.480 MW bis 2031 strenge Anforderungen an die Oberflächenprüfung stellt.[4]Nuclear Power Corporation of India, „Programm zur Erweiterung der Kernkraft”, npcil.nic.in Koreanische und japanische Hersteller von Reaktorkomponenten setzen robotergestützte Eindringprüfkabinen ein, um Mitarbeiter zu schützen und die Taktzeit zu reduzieren. Elektrofahrzeug-Gigafabriken in China und Thailand betreiben Inline-Fluoreszenztunnel, die Motorgehäuse im 30-Sekunden-Takt prüfen, was ein zweistelliges Wachstum bei Verbrauchsmaterialien antreibt.

Europa verfügt über einen reifen, innovationszentrierten Markt, der durch Umweltvorschriften und fortschrittliche Fertigung geprägt ist. Airbus legt UV-LED-Strahlungsleistungsminima fest, die globale Normen übertreffen, und treibt damit Upgrades veralteter Prüflampen bei Zulieferern voran. Offshore-Windparks in der Nordsee erfordern regelmäßige Eindringprüfungen an Flanschbolzen von Windturbinenmasten und schaffen damit eine Nische in der Meeresdienstleistungsbranche. Die REACH-Gesetzgebung hat die Einführung wasserwaschabarer Eindringmittel mit einem Gehalt an flüchtigen organischen Verbindungen unter 10 g/L beschleunigt und positioniert europäische Anbieter als Nachhaltigkeitsführer.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Anbieter einen erheblichen Anteil am Umsatz halten. Baker Hughes' Waygate Technologies koppelt Eindringprüfgeräte mit Phoenix Nanotom HR-Röntgengeräten, um Komplettprüfpakete anzubieten. MISTRAS Group nutzt seine Plant Condition Management Software, um Eindringprüfbilder mit Ultraschall- und Schallemissionsdaten zu verknüpfen und Asset-Integritäts-Dashboards bereitzustellen, die Serviceverträge über die Erstprüfung hinaus sichern. Fujifilm vermarktet geruchsarme, schnell ablaufende Fluoreszenz-Emulsionen, die europäischen Ökolabels entsprechen, und gewinnt Marktanteile bei umweltbewussten Luft- und Raumfahrtunternehmen.

Start-ups nutzen Lücken in der Robotik, indem sie einsatzbereite Kobot-Kits liefern, die mit ISO-9712-konformen Verfahren vorgeladen sind. Neue Marktteilnehmer sehen sich jedoch Zertifizierungshürden gegenüber und müssen die chemische Kompatibilität mit bestehenden Reinigungssystemen nachweisen, um Genehmigungen zu erhalten. Große Ölfelddienstleistungskonzerne verfügen über die Größe, um Forschung und Entwicklung im Bereich KI-Erkennung zu subventionieren, was den Wettbewerbsdruck auf mittelgroße Anbieter erhöht. Endanwender bevorzugen zunehmend mehrjährige Rahmenverträge, die Verbrauchsmaterialien, Gerätevermietung und Prüferschulung bündeln, und belohnen damit Anbieter mit breiten Portfolios und globalen Logistikkapazitäten.

Branchenführer der Flüssigkeitseindringprüfung (PT)

Baker Hughes Company (Waygate Technologies)

MISTRAS Group Inc.

Applus Services SA

Olympus Corporation

Zetec Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Baker Hughes' Waygate Technologies stellte das hochauflösende CT-System Phoenix Nanotom HR vor und verbesserte damit die ergänzenden Prüfkapazitäten.

- März 2025: MISTRAS Group meldete einen Jahresumsatz 2024 von 729,6 Millionen USD mit einem bereinigten EBITDA-Anstieg von 25,3 % und führte die Gewinne auf das Wachstum digitaler Dienste in der Luft- und Raumfahrt sowie im Verteidigungsbereich zurück.

- Januar 2025: Die US-amerikanische Umweltschutzbehörde finalisierte Vorschriften des Toxic Substances Control Act zu Perchlorethylen und verpflichtete Eindringmittelformulierungen zur Einführung von Programmen zum chemischen Arbeitsschutz.

- Oktober 2024: Baker Hughes und GE Aerospace schlossen eine Partnerschaft zur gemeinsamen Entwicklung einer KI-gestützten Boroskopanalyse für Strahltriebwerke und integrierten dabei Fehlerkennung mit Wartungsplanung.

Umfang des globalen Berichts zum Markt für Flüssigkeitseindringprüfung (PT)

| Fluoreszenz-Eindringprüfung |

| Sichtfarbstoff-Eindringprüfung |

| Tragbar / Handgerät |

| Stationär / Tischgerät |

| Automatisiert / Robotergestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Technik | Fluoreszenz-Eindringprüfung | |

| Sichtfarbstoff-Eindringprüfung | ||

| Nach Tragbarkeit | Tragbar / Handgerät | |

| Stationär / Tischgerät | ||

| Automatisiert / Robotergestützt | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Stromerzeugung | ||

| Luft- und Raumfahrt | ||

| Verteidigung | ||

| Automobil und Transport | ||

| Fertigung und Schwermaschinenbau | ||

| Bau und Infrastruktur | ||

| Chemie und Petrochemie | ||

| Marine und Schiffbau | ||

| Elektronik und Halbleiter | ||

| Bergbau | ||

| Medizinprodukte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Flüssigkeitseindringprüfung im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 1,84 Milliarden USD erreichen.

Welche Technik dominiert derzeit den Umsatz?

Fluoreszenzsysteme führen mit einem Anteil von 61,4 % am Umsatz von 2024.

Welcher Endverbrauchersektor wächst am schnellsten?

Automobil- und Transportanwendungen werden bis 2030 voraussichtlich mit einem CAGR von 8,3 % wachsen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Rasche Industrialisierung, Infrastrukturprojekte und die Produktion von Elektrofahrzeugen steigern die Prüfnachfrage mit einem regionalen CAGR von 7,2 %.

Wie begegnen Anbieter dem Mangel an zertifizierten Prüfern?

Anbieter integrieren KI-gestützte Fehlererkennung und robotergestützte Sprühzellen, um die arbeitsintensivsten Schritte im Prozess zu automatisieren.

Seite zuletzt aktualisiert am: