Taille et Part du Marché des Tests par Pénétrant Liquide (PT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

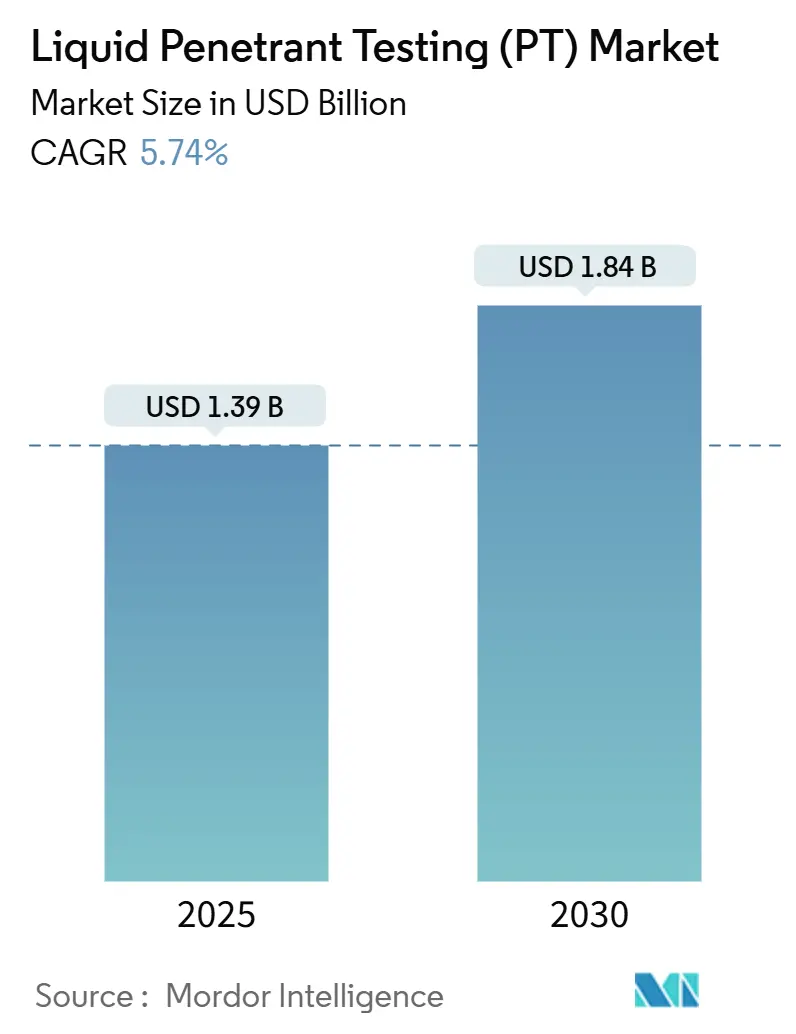

| Taille du Marché (2025) | 1.39 Milliards de dollars |

| Taille du Marché (2030) | 1.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests par Pénétrant Liquide (PT) par Mordor Intelligence

La taille du marché des tests par pénétrant liquide était de 1,39 milliard USD en 2025 et devrait atteindre 1,84 milliard USD d'ici 2030, avec un CAGR de 5,74% de 2025 à 2030. La hausse des exigences en matière de sécurité dans les secteurs de l'aviation, de l'énergie et des transports continue de stimuler la demande de détection de défauts de surface à haute sensibilité. Les cellules d'inspection automatisées combinant des produits chimiques fluorescents avec des caméras de vision artificielle passent des lignes pilotes à la production à grande échelle, permettant aux fabricants de détecter des fissures d'un micromètre en quelques secondes. Les cadres réglementaires dans le domaine du nucléaire et de l'aviation maintiennent des intervalles d'inspection stricts, tandis que les plateformes de documentation numérique font de la traçabilité un impératif d'achat. Parallèlement, les fournisseurs de tomographie assistée par ordinateur positionnent les scans volumétriques en 3D comme substitut partiel, obligeant les fournisseurs de pénétrants à affiner leurs ratios prix-performance et à investir dans des produits chimiques respectueux de l'environnement.

Points Clés du Rapport

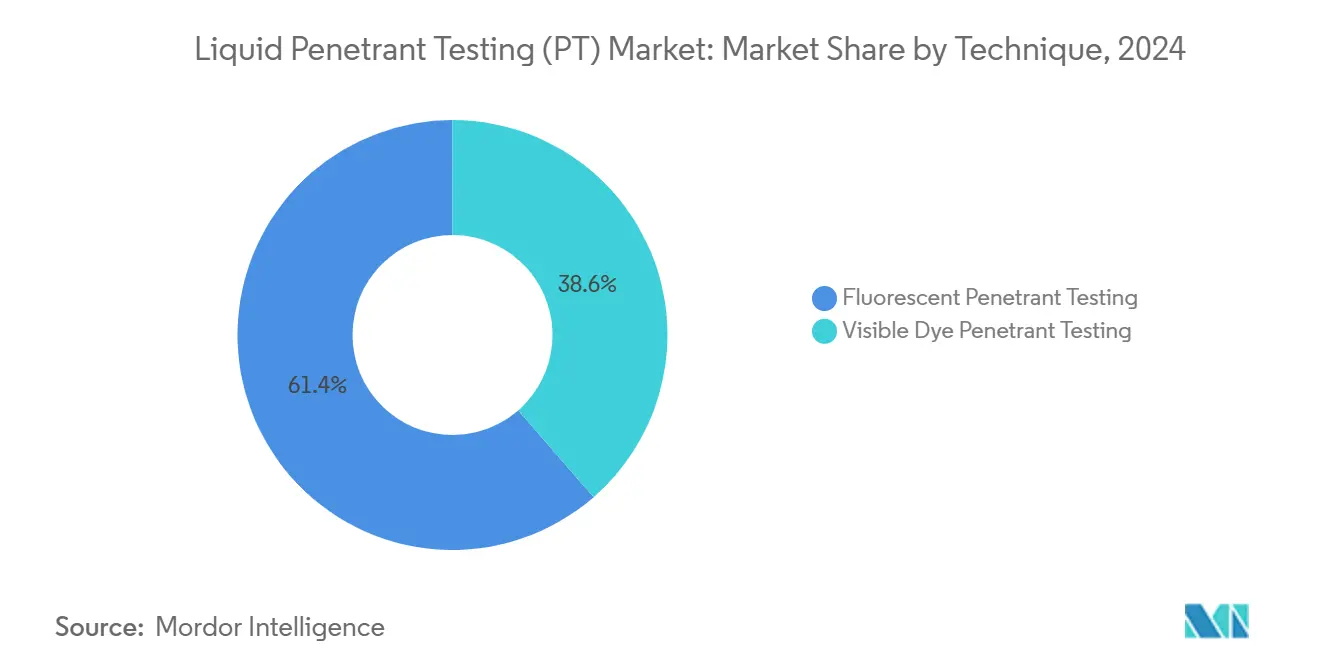

- Par technique, les systèmes fluorescents détenaient une part de 61,4% du marché des tests par pénétrant liquide en 2024, et devraient afficher un CAGR de 6,2% jusqu'en 2030.

- Par portabilité, les unités portables et manuelles représentaient 46,8% de la taille du marché des tests par pénétrant liquide en 2024, tandis que les solutions automatisées et robotisées sont positionnées pour un CAGR de 9,7%.

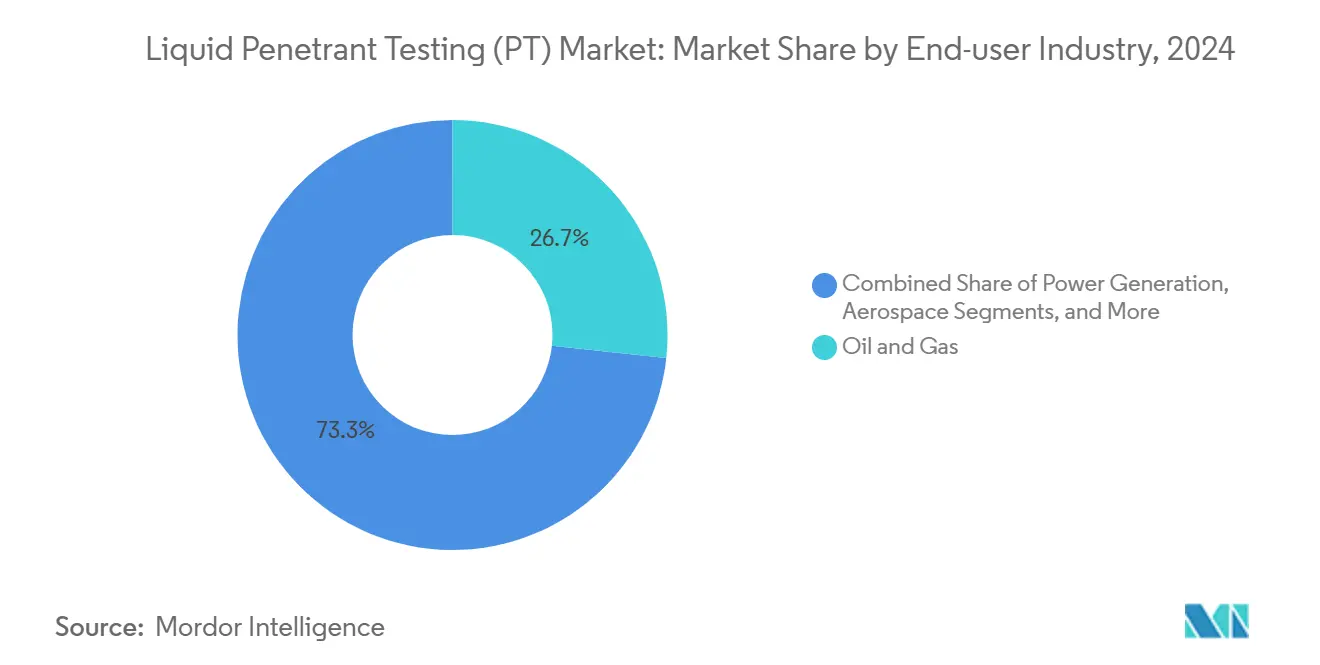

- Par secteur d'utilisation final, le secteur du pétrole et du gaz était en tête avec une part de marché de 26,7% dans les tests par pénétrant liquide en 2024, tandis que le secteur automobile et des transports devrait connaître la croissance la plus rapide avec un CAGR de 8,3%.

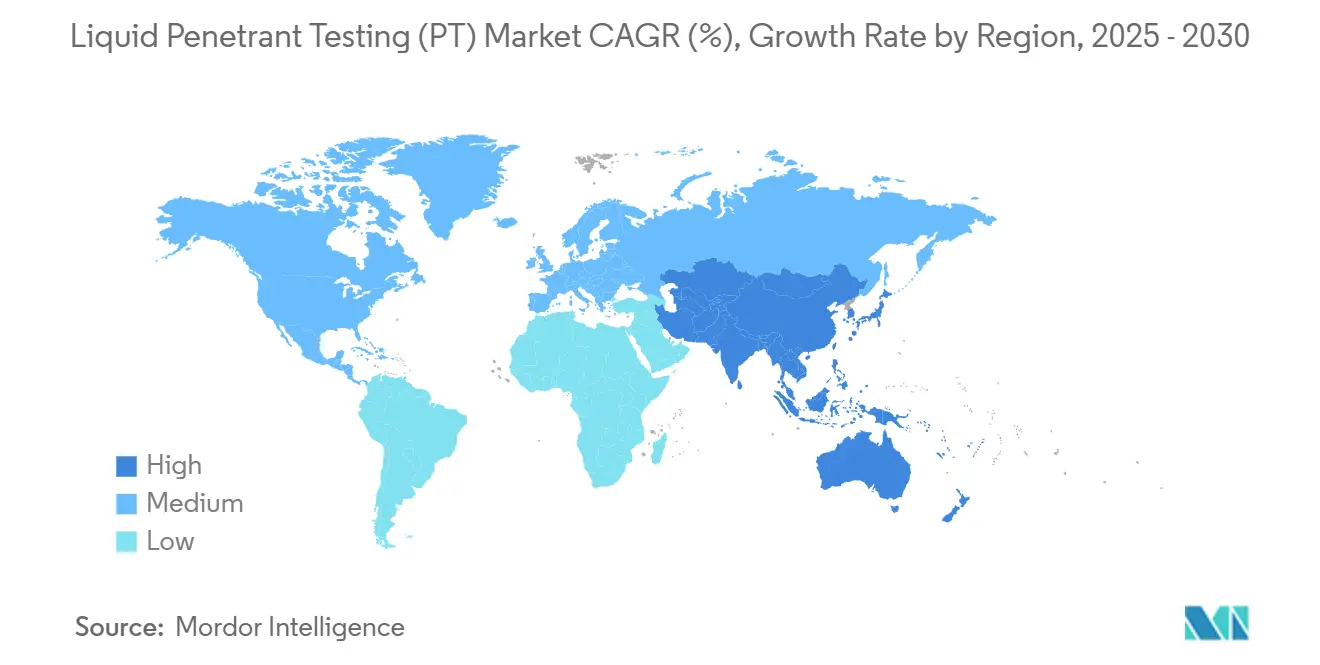

- Par géographie, la région Amérique du Nord a capturé 34,5% des revenus de 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,2% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Tests par Pénétrant Liquide (PT)

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'inspection fiable des défauts de surface dans la fabrication additive | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des contrôles de maintenance en service (MRO) sur les flottes d'aéronefs vieillissants | +1.8% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Transition vers la maintenance préventive dans les pipelines pétroliers et gaziers intermédiaires | +1.1% | Mondial, avec un accent sur l'Amérique du Nord et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour la qualité des soudures dans les petits réacteurs modulaires (PRM) | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Alternative économique aux courants de Foucault pour les pièces moulées à géométrie complexe | +0.7% | Régions manufacturières mondiales | Court terme (≤ 2 ans) |

| Intégration avec des cellules d'inspection basées sur des cobots sur les lignes automobiles | +0.8% | Pôles automobiles d'Asie-Pacifique et d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Inspection Fiable des Défauts de Surface dans la Fabrication Additive

Les pièces fabriquées par fabrication additive présentent souvent une porosité microscopique et des défauts de fusion, qui compromettent la durée de vie en fatigue. Les pénétrants fluorescents détectent les défauts débouchants jusqu'à 10 micromètres, surpassant de nombreuses sondes à courants de Foucault sur les surfaces rugueuses issues de la fusion sur lit de poudre. Les grands donneurs d'ordre aérospatiaux ont émis de nouvelles spécifications de procédés rendant les systèmes fluorescents obligatoires pour les supports moteurs imprimés en 3D. Les cabines de pulvérisation automatisées, couplées à des séchoirs à convoyeur, inspectent désormais jusqu'à 600 pièces par heure, réduisant la main-d'œuvre directe de 40%. Les directives ASTM mises à jour, publiées dans la norme de 2024, standardisent les critères d'acceptation pour les alliages issus de la fusion sur lit de poudre et du dépôt d'énergie dirigée.[1]ASTM International, "Normes pour le Contrôle Qualité de la Fabrication Additive," astm.org Cette clarté donne aux équipes d'approvisionnement une plus grande confiance lors de la montée en puissance des lignes de production.

Adoption Croissante dans les Contrôles de Maintenance en Service (MRO) sur les Flottes d'Aéronefs Vieillissants

La flotte mondiale d'avions commerciaux affichait une ancienneté moyenne de 11,7 ans en 2024, augmentant ainsi le risque de fissures de fatigue dans les structures à cycles élevés. Les nouvelles règles de la FAA exigent des inspections par pénétrant sur les joints de recouvrement du fuselage et les tourillons de train d'atterrissage à des intervalles 50% plus courts que les calendriers précédents. Les compagnies aériennes utilisent désormais des kits manuels alimentés par batterie qui fournissent des résultats sur aile en moins de 30 minutes, réduisant les retards en escale. Les sociétés de crédit-bail exigent des rapports complets de pénétrant avant la restitution, soutenant un écosystème de marché secondaire de laboratoires d'inspection certifiés. Les données de l'Agence de la Sécurité Aérienne de l'Union Européenne ont montré une augmentation de 23% des défauts découverts par rapport aux seuls contrôles visuels en 2024. Les systèmes de maintenance basés sur le cloud capturent ces résultats et les intègrent dans des algorithmes prédictifs qui aident les transporteurs à optimiser la budgétisation des réparations structurelles.

Transition vers la Maintenance Préventive dans les Pipelines Pétroliers et Gaziers Intermédiaires

Les opérateurs de pipelines font face à des règles d'intégrité plus strictes en vertu de la Méga-Règle américaine, les incitant à passer des réparations réactives à des stratégies d'inspection cyclique. Les tests par pénétrant complètent les racleurs à flux magnétique en signalant les anomalies de soudure débouchantes que les outils en ligne ne peuvent pas toujours détecter. MISTRAS Group a signalé une augmentation de 13% des revenus liés aux pénétrants dans les pipelines en 2024, attribuant cette croissance aux expansions intermédiaires en Amérique du Nord.[2]MISTRAS Group, "Résultats Financiers Annuels et Mises à Jour Stratégiques," mistrasgroup.com Les plateformes de rapports numériques relient désormais automatiquement les images de pénétrant aux identifiants de soudure géolocalisés, permettant aux ingénieurs en intégrité de lancer des réparations avant que les fissures de corrosion sous contrainte ne se propagent. Des cadres similaires apparaissent au Moyen-Orient à mesure que les corridors gaziers transfrontaliers se développent.

Mandats Réglementaires pour la Qualité des Soudures dans les Petits Réacteurs Modulaires (PRM)

Les directives de la Commission de Réglementation Nucléaire américaine pour les petits réacteurs modulaires exigent plusieurs passes d'examen de surface sur les soudures de la frontière de pression. Les pénétrants fluorescents vérifient l'intégrité des joints après chaque passe TIG orbital, en soutenant des critères d'acceptation 40% plus stricts que les codes nucléaires hérités. Les principaux fournisseurs de petits réacteurs modulaires ont installé des cellules robotisées entièrement fermées qui effectuent des cycles d'application-trempage-rinçage-séchage dans des environnements blindés, protégeant le personnel de l'exposition radiologique tout en améliorant la répétabilité du processus. Les services publics européens développant des réacteurs de quatrième génération ont l'intention d'importer des plateformes similaires à mesure que la fabrication s'accélère après 2026.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La volatilité des cycles de production aérospatiale affecte les dépenses d'investissement | -0.8% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Variabilité liée aux opérateurs et pénurie d'inspecteurs PT de niveau III | -1.1% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales concernant les émulsifiants et révélateurs à base de solvants | -0.6% | Mondial, plus stricte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Menace concurrentielle des solutions émergentes de tomographie assistée par ordinateur (TAO) | -0.9% | Mondial, porté par les régions de fabrication avancée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Cycles de Production Aérospatiale Affectant les Dépenses d'Investissement

Les cadences de production aérospatiale restent très sensibles aux perturbations de la chaîne d'approvisionnement et aux retards de certification, provoquant des fluctuations trimestrielles de la production qui se répercutent sur le cycle budgétaire des équipements d'inspection. Les réinitialisations de cadence de ligne de Boeing et les retards de livraison d'Airbus en 2024 ont conduit plusieurs fournisseurs de structures de premier rang à geler ou annuler des bons de commande pour de nouvelles cabines de pénétrant automatisées. Les statistiques sectorielles indiquent que les dépenses d'investissement aérospatiales en équipements de contrôle non destructif ont diminué de 15% d'une année sur l'autre en 2024, inversant le rebond post-pandémique. Le recul des dépenses touche le plus durement les fournisseurs de tests par pénétrant liquide sur les articles à prix élevé, tels que les cellules de pulvérisation robotisées et les lignes fluorescentes entièrement fermées, les incitant à prolonger les délais de paiement et à privilégier les locations à court terme plutôt que les ventes directes. Les prestataires de services révisent également leurs prévisions de revenus car les ateliers de maintenance des compagnies aériennes reportent les mises à niveau discrétionnaires lorsque l'utilisation des cellules diminue. Jusqu'à ce que les carnets de commandes de monocouloirs se stabilisent après 2026, les fournisseurs continueront de naviguer dans des cycles de transaction prolongés et des volumes de commandes imprévisibles.

Variabilité Liée aux Opérateurs et Pénurie d'Inspecteurs PT de Niveau III

L'interprétation des tests par pénétrant liquide repose encore largement sur le jugement humain. Environ 25% moins de spécialistes de niveau III sont disponibles que ce que la demande exige, selon la Société Américaine pour les Essais Non Destructifs.[3]Société Américaine pour les Essais Non Destructifs, "Développement de la Main-d'œuvre et Normes de Certification," asnt.org Les départs à la retraite dépasseront les certifications de stagiaires pendant au moins cinq ans, obligeant les fabricants à planifier les inspections plusieurs semaines à l'avance ou à payer des tarifs premium. Des études sur des éprouvettes identiques révèlent des écarts allant jusqu'à 20% dans les appels de défauts entre inspecteurs qualifiés. Les fournisseurs déploient des logiciels d'analyse d'images assistés par intelligence artificielle qui mettent en évidence les indications suspectes et suggèrent des codes de disposition, mais les auditeurs continuent d'exiger une validation humaine pour les composants critiques pour la sécurité. Tant que l'évaluation automatisée n'aura pas obtenu une plus grande acceptation réglementaire, le manque de compétences continuera de limiter le débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technique : Les Systèmes Fluorescents Offrent une Sensibilité Supérieure

Les systèmes de pénétrant fluorescent ont capturé 61,4% du marché des tests par pénétrant liquide en 2024, grâce à leur capacité à exposer des discontinuités d'un micromètre sous éclairage UV-A. Le CAGR prévisionnel de 6,2% du segment le maintiendra bien en avance sur les colorants visibles, dont l'utilisation est reléguée aux environnements extérieurs ou à budget limité. Les nouveaux vecteurs à faible toxicité respectent les limites REACH européennes sans compromettre la luminosité, protégeant ainsi le segment des pressions environnementales. Dans la production de boîtiers de batteries pour véhicules électriques, les tunnels fluorescents automatisés vérifient la porosité des pièces moulées sur chaque unité, une procédure désormais intégrée dans de nombreux plans de contrôle de processus des équipementiers.

Les formulations à colorant visible restent pertinentes pour les inspections de soudures circonférentielles de pipelines sur site où les installations de chambre noire ne sont pas disponibles. Cependant, leur sensibilité plus faible pousse les entrepreneurs à appliquer des limites d'acceptation plus strictes, ce qui augmente à son tour les taux de rejet. Les fournisseurs expérimentent des produits chimiques à double mode qui fluorescent sous des LED violettes tout en apparaissant d'un rouge vif sous lumière blanche, comblant l'écart entre les deux catégories et aidant les utilisateurs finaux à simplifier leurs stocks.

Par Portabilité : L'Automatisation Redéfinit les Flux de Travail d'Inspection

Les kits portables et manuels représentaient 46,8% de la taille du marché des tests par pénétrant liquide en 2024, soulignant la prédominance des inspections sur le terrain des pipelines, des aéronefs et des soudures de construction. Les aérosols légers et les lampes UV sans fil permettent aux techniciens d'inspecter les aubes de turbines sans démontage, économisant des milliers d'heures de travail chaque année. Néanmoins, leur dépendance à la technique manuelle peut nuire à la répétabilité dans les environnements de production à volume élevé.

Les stations automatisées et robotisées, qui ne représentent actuellement que 15% des revenus de 2024, devraient croître à un CAGR de 9,7% à mesure que les cobots deviennent plus faciles à programmer. Les bras guidés par vision pulvérisent désormais le pénétrant avec une précision de trajectoire de ±0,3 mm et adaptent les temps de trempage en fonction de la température ambiante. Universal Robots vend des effecteurs terminaux prêts à l'emploi qui intègrent des buses de rinçage et des couteaux à air, réduisant le temps de cycle de 25%. Les fabricants intégrant ces cellules rapportent une cohérence de détection des défauts dans les 3 sigma sur trois équipes, une performance inaccessible avec des cabines fluorescentes manuelles.

Par Secteur d'Utilisation Final : Le Leadership du Pétrole et du Gaz Face au Défi Automobile

Les opérateurs du pétrole et du gaz détenaient une part de marché de 26,7% dans les tests par pénétrant liquide en 2024, portés par le réseau de pipelines américain de 4,3 millions de kilomètres et l'expansion des terminaux de GNL. Les arrêts de maintenance de routine allouent jusqu'à 6% des budgets de maintenance aux tâches d'examen de surface, assurant une base de revenus récurrents solide. Les rénovations de raffineries programmées jusqu'en 2030 soutiendront la demande même si l'exploration en amont vacille.

Les applications automobiles et de transport connaissent la croissance la plus rapide, avec un CAGR de 8,3%. Les boîtiers de batteries pour véhicules électriques doivent être étanches pour éviter les déversements d'électrolyte, et les rejets de moulage sous pression en aluminium ont diminué de moitié chez les équipementiers ayant mis en place des inspections fluorescentes à 100%. Les panneaux de carrosserie de camions en composite nécessitent également des contrôles par pénétrant pour révéler les défauts d'arrachement de fibres après découpe. Les fournisseurs de premier rang proposent désormais des rapports numériquement traçables avec liaison par code-barres aux numéros d'identification de véhicule individuels, s'alignant sur les indicateurs clés de performance des portails qualité des constructeurs automobiles.

Analyse Géographique

L'Amérique du Nord a conservé la plus grande part, à 34,5%, en 2024, principalement en raison de son vaste réseau d'actifs aérospatiaux, nucléaires et de pipelines intermédiaires. Les États-Unis abritent à eux seuls 93 réacteurs nucléaires en exploitation qui nécessitent des examens rigoureux des soudures, établissant ainsi un flux de revenus stable. Les récentes règles de l'EPA sur le perchloroéthylène poussent les formulateurs à passer à des vecteurs biodégradables, stimulant un mini-cycle de remplacement des consommables. Les valorisateurs de sables bitumineux du Canada et le pôle émergent de fabrication de cellules aéronefs autour de Querétaro au Mexique ajoutent une demande incrémentale, élargissant la base de clients.

La région Asie-Pacifique devrait afficher un CAGR de 7,2%, le plus rapide parmi toutes les régions. Les rails et ponts de la Ceinture et Route de la Chine nécessitent des contrôles d'intégrité des soudures sur des milliers de kilomètres de poutres en acier, tandis que le plan de l'Inde visant à porter la capacité nucléaire à 22 480 MW d'ici 2031 impose des exigences strictes en matière d'examen de surface.[4]Société Nucléaire de l'Inde, "Programme d'Expansion du Nucléaire Civil," npcil.nic.in Les fabricants de composants de réacteurs coréens et japonais adoptent des cabines de pénétrant robotisées pour protéger les travailleurs et réduire le temps de cycle. Les gigafactories de véhicules électriques à travers la Chine et la Thaïlande exploitent des tunnels fluorescents en ligne qui inspectent les boîtiers de moteurs à une cadence de 30 secondes, stimulant une croissance à deux chiffres des consommables.

L'Europe dispose d'un marché mature et centré sur l'innovation, façonné par les réglementations environnementales et la fabrication avancée. Airbus spécifie des minimums de puissance rayonnante UV-LED qui dépassent les normes mondiales, entraînant la mise à niveau des lampes d'inspection obsolètes sur les sites des sous-traitants. Les parcs éoliens offshore en mer du Nord nécessitent des contrôles périodiques par pénétrant sur les boulons de brides des tours d'éoliennes, créant une niche dans le secteur des services maritimes. La législation REACH a accéléré le déploiement de pénétrants lavables à l'eau avec une teneur en composés organiques volatils inférieure à 10 g/L, positionnant les fournisseurs européens comme leaders en matière de durabilité.

Paysage Concurrentiel

La concurrence est modérée, les cinq premiers fournisseurs représentant une part significative des revenus. Waygate Technologies de Baker Hughes associe des équipements de pénétrant aux unités de rayons X Phoenix Nanotom HR pour offrir des suites d'inspection complètes. MISTRAS Group exploite son logiciel de gestion de l'état des installations pour croiser les images de pénétrant avec les données ultrasoniques et d'émission acoustique, fournissant des tableaux de bord d'intégrité des actifs qui fidélisent les contrats de service au-delà des inspections initiales. Fujifilm commercialise des émulsions fluorescentes à faible odeur et à drainage rapide conformes aux écolabels européens, gagnant des parts de marché auprès des grands donneurs d'ordre aérospatiaux soucieux de l'environnement.

Les jeunes entreprises exploitent les lacunes en robotique en proposant des kits de cobots prêts à l'emploi préchargés avec des procédures conformes à la norme ISO 9712. Cependant, les nouveaux entrants font face à des barrières de certification et doivent prouver la compatibilité chimique avec les systèmes de nettoyage existants pour obtenir des approbations. Les grands conglomérats de services pétroliers disposent de l'envergure nécessaire pour subventionner la recherche et le développement en reconnaissance par intelligence artificielle, intensifiant la pression concurrentielle sur les fournisseurs de taille intermédiaire. Les utilisateurs finaux favorisent de plus en plus les accords-cadres pluriannuels qui regroupent les consommables, la location d'équipements et la formation des inspecteurs, récompensant les fournisseurs disposant de larges portefeuilles et de capacités logistiques mondiales.

Leaders du Secteur des Tests par Pénétrant Liquide (PT)

Baker Hughes Company (Waygate Technologies)

MISTRAS Group Inc.

Applus Services SA

Olympus Corporation

Zetec Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Waygate Technologies de Baker Hughes a présenté le système de tomographie assistée par ordinateur haute résolution Phoenix Nanotom HR, améliorant les capacités d'inspection complémentaires.

- Mars 2025 : MISTRAS Group a annoncé un chiffre d'affaires pour l'exercice 2024 de 729,6 millions USD avec un EBITDA ajusté en hausse de 25,3%, attribuant ces gains à la croissance des services numériques dans l'aérospatiale et la défense.

- Janvier 2025 : L'EPA américaine a finalisé les règles de la Loi sur le Contrôle des Substances Toxiques concernant le perchloroéthylène, obligeant les formulateurs de pénétrants à adopter des programmes de protection chimique en milieu de travail.

- Octobre 2024 : Baker Hughes et GE Aerospace se sont associés pour co-développer l'analyse par boroscope assistée par intelligence artificielle pour les moteurs à réaction, intégrant la reconnaissance des défauts à la planification de la maintenance.

Portée du Rapport Mondial sur le Marché des Tests par Pénétrant Liquide (PT)

| Tests par Pénétrant Fluorescent |

| Tests par Pénétrant à Colorant Visible |

| Portable / Manuel |

| Stationnaire / Sur Paillasse |

| Automatisé / Robotisé |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Technique | Tests par Pénétrant Fluorescent | |

| Tests par Pénétrant à Colorant Visible | ||

| Par Portabilité | Portable / Manuel | |

| Stationnaire / Sur Paillasse | ||

| Automatisé / Robotisé | ||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | |

| Production d'Énergie | ||

| Aérospatiale | ||

| Défense | ||

| Automobile et Transport | ||

| Fabrication et Génie Lourd | ||

| Construction et Infrastructure | ||

| Chimie et Pétrochimie | ||

| Marine et Construction Navale | ||

| Électronique et Semi-conducteurs | ||

| Mines | ||

| Dispositifs Médicaux | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des tests par pénétrant liquide en 2030 ?

Le marché devrait atteindre 1,84 milliard USD d'ici 2030.

Quelle technique domine actuellement les ventes ?

Les systèmes fluorescents sont en tête avec une part de 61,4% des revenus de 2024.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Les applications automobiles et de transport devraient croître à un CAGR de 8,3% jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'industrialisation rapide, les projets d'infrastructure et la production de véhicules électriques stimulent la demande d'inspection à un CAGR régional de 7,2%.

Comment les fournisseurs font-ils face à la pénurie d'inspecteurs certifiés ?

Les fournisseurs intègrent la reconnaissance des défauts assistée par intelligence artificielle et des cellules de pulvérisation robotisées pour automatiser les étapes les plus intensives en main-d'œuvre du processus.

Dernière mise à jour de la page le: