ブラジル生命・損害保険市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

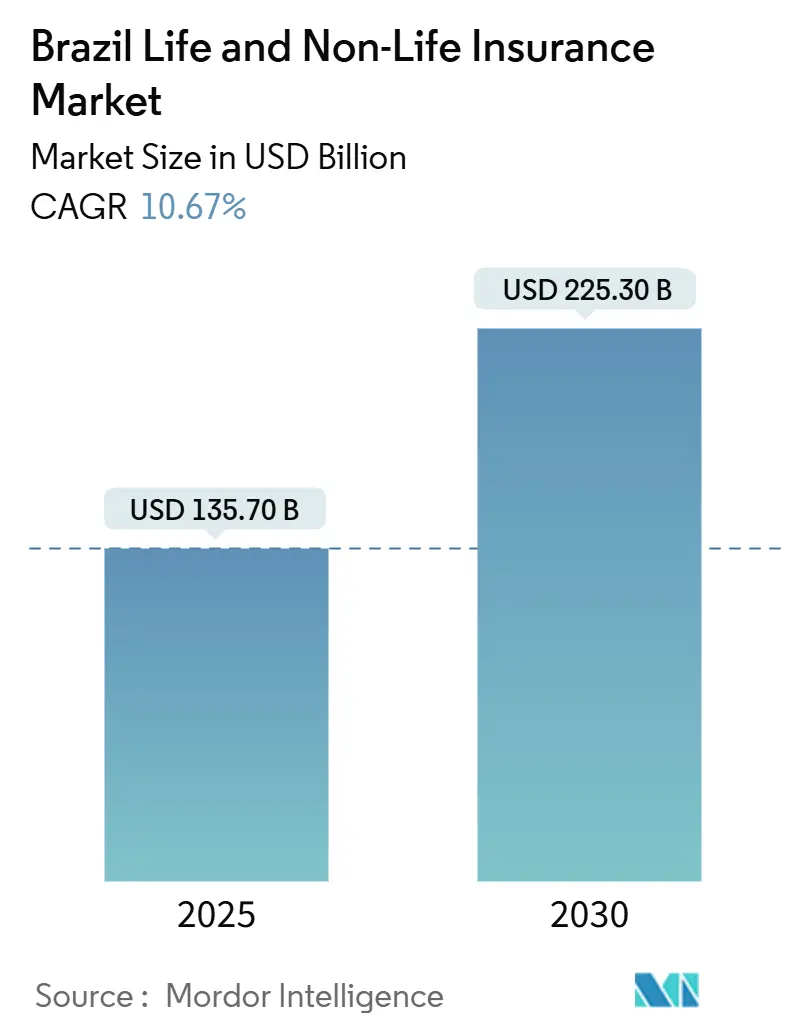

| 市場規模 (2025) | 135.70 十億米ドル |

| 市場規模 (2030) | 225.30 十億米ドル |

| 成長率 (2025 - 2030) | 10.67% CAGR |

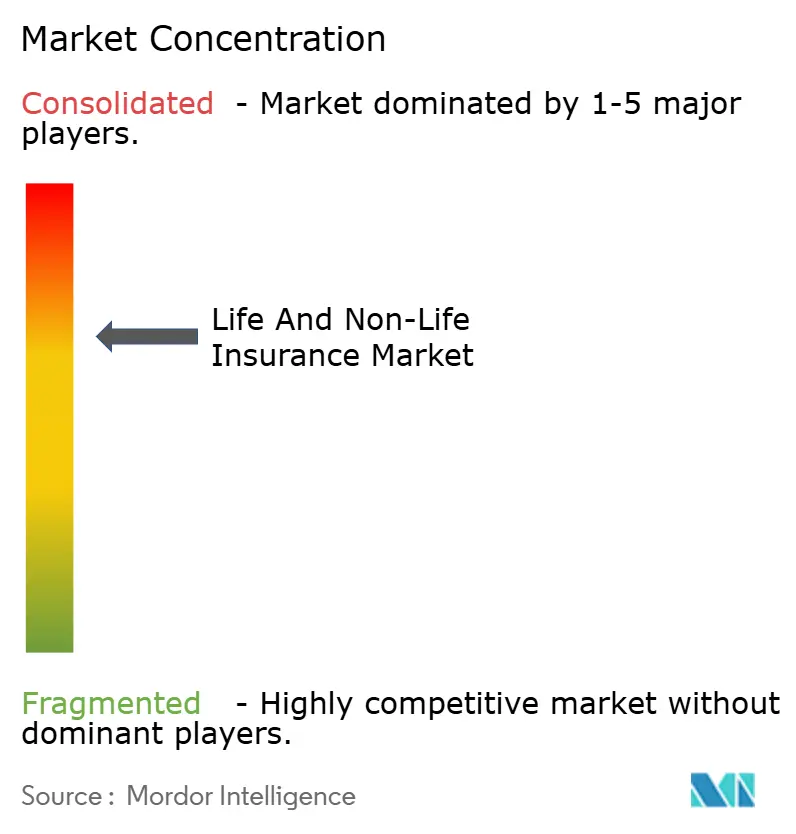

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるブラジル生命・損害保険市場分析

ブラジルの生命・損害保険市場は2025年に1,357億米ドルと評価され、2030年までに2,253億米ドルに達すると予測されており、年平均成長率10.67%を反映しています。成長は中間所得層の拡大、金融リテラシーの向上、保険会社によるデジタル販売への急速な転換に起因しています。2024年保険契約法などの法制度改革により透明性と消費者信頼が向上し、オープン保険制度とPIX即時決済ネットワークが獲得コストを削減し、アクセスを拡大しています。気候リスクの高まり、人口高齢化、強制自動車保険DPVATの再開により保険料収入がさらに拡大し、ブラジル生命・損害保険市場の持続的成長を位置づけています。

主要レポートポイント

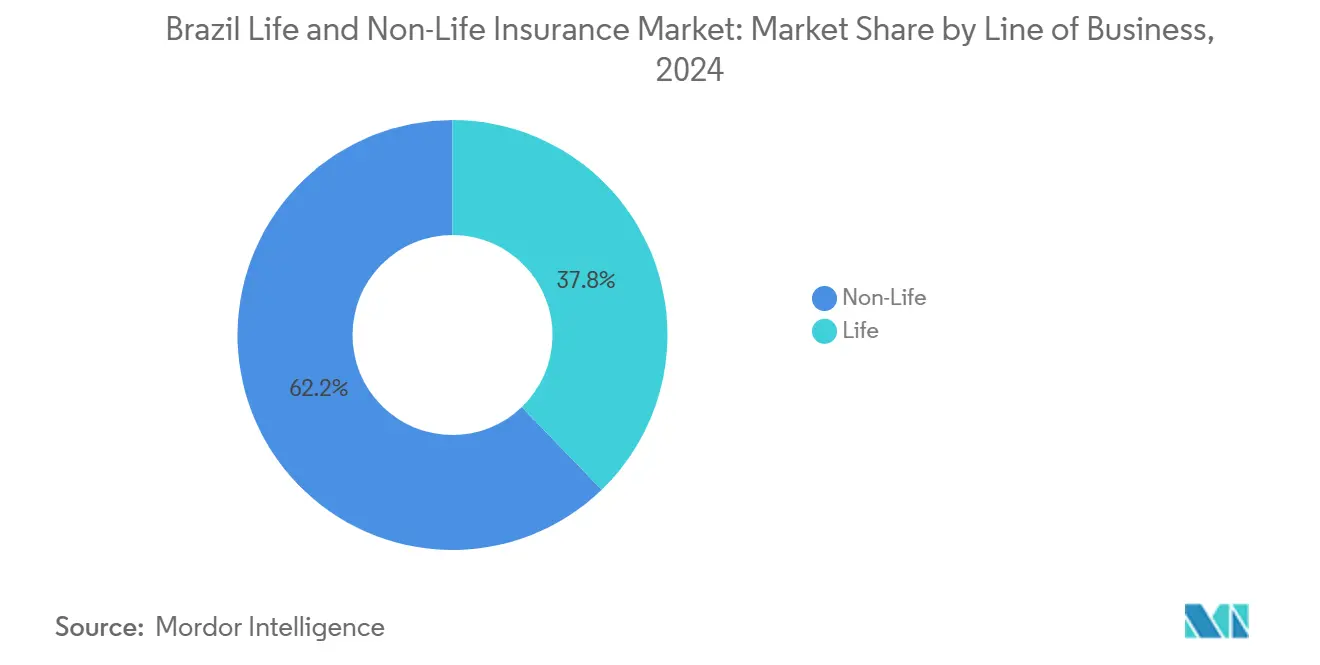

- 事業分野別では、2024年にブラジル生命・損害保険市場シェアの62.2%を損害保険が占める一方、年金・年金保険は2030年まで年平均成長率9.21%で拡大すると予測されています。

- 販売チャネル別では、2024年にバンカシュアランスがブラジル生命・損害保険市場規模の45.1%を占める一方、ダイレクト・デジタルは2025-2030年間で年平均成長率14.2%で前進しています。

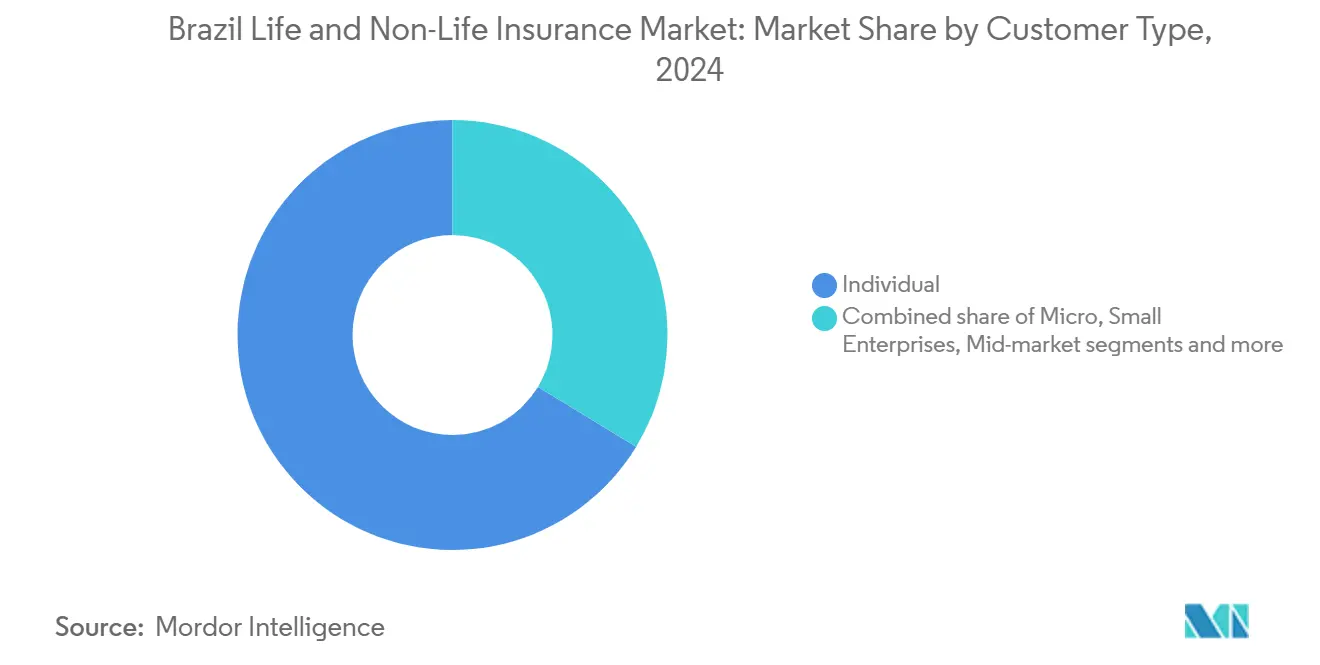

- 顧客タイプ別では、2024年に個人がブラジル生命・損害保険市場規模の66.3%を占めており、零細・中小企業は2030年まで年平均成長率8.5%で成長すると予測されています。

- 上位5社の保険会社が2024年保険料の3分の1を支配し、集中した市場環境を示しています

ブラジル生命・損害保険市場のトレンドと洞察

成長要因インパクト分析

| 成長要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 税制優遇による個人年金の急増 | +2.1% | 全国 - 東南部・南部で最強 | 長期(≥4年) |

| PIX・オープン保険によるデジタル販売 | +2.8% | 全国 - 東南部都市で早期導入 | 中期(2-4年) |

| 財産・農業保険需要を押し上げる気候関連災害 | +1.9% | 南部・北東部、中西部への波及 | 短期(≤2年) |

| DPVAT再開・車両台数増加 | +1.5% | 全国 - 東南部・南部でより高い効果 | 短期(≤2年) |

| VGBL需要を高める人口高齢化 | +1.8% | 東南部・南部、徐々に全国へ | 長期(≥4年) |

| 保証保険プールを押し上げるインフラ・コンセッション | +1.2% | 東南部・中西部 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

税制優遇による個人年金プランの急速拡大

ブラジルの個人年金部門は、VGBLとPGBLプランの税制上の優遇措置と、退職前所得の40-50%しかカバーしない公的年金制度により急成長しています。2025年第1四半期、年金準備金は前年同期比12.4%の上昇を記録し、Brasilprevは純利益16.6%の顕著な増加を誇っています。保険会社は現在、長寿保護と調整された投資戦略を融合したハイブリッド商品を提供しており、特に中所得層の貯蓄者を引きつけています。60歳以上の人口が2030年までに21.5%に達する予定のため、退職ソリューションへの需要は成長の準備ができています。さらに、柔軟な拠出スケジュールやデジタル・オンボーディングなどの革新により、主要都市圏を超えたアクセスが拡大し、市場浸透が向上しています。

PIX・オープン保険フレームワークによって可能になったデジタル販売の勢いがマイクロ・チケット保険を促進

PIXの採用はブラジル人の75%に達し、3秒で完了するリアルタイム・無料送金により保険料収集の摩擦を削減しています。一方、オープン保険APIは安全なデータの可搬性を可能にし、新規参入者が0.90米ドルという低価格で組み込み保険を調整することを可能にしています。保険会社は現在、eコマースのチェックアウトや配車アプリの中で文脈ベースの保護をバンドルし、低所得層への浸透を拡大しています。獲得コストが低下し、マイクロ・チケット商品の収益性のある成長を支援しています。勢いはサンパウロとリオデジャネイロで最も強いが、デジタル・ウォレットが規模を拡大するにつれ、全国に急速に広がっています。

財産・農業保険への需要を高める気候関連災害の増加

激しい気象現象がリスク期待を再定義しています。2024年5月のリオグランデ・ド・スル州の洪水により70億米ドルの損失が生じ、そのうち保険でカバーされたのはわずか20億米ドルでした[1]Munich Re, "Natural Disaster Figures 2024," munichre.com。その結果、認識が高まり、被災地域で農業保険の加入率が27%上昇しました。衛星データを活用したパラメトリック保険が支払いサイクルを短縮し、農家や中小企業にアピールしています。連邦異常リスク基金が保険料を補助し、北東部の干ばつ回廊での加入をさらに促進しています。財産保険会社は気候変動に対するモデルを再調整し、改良された建築基準への復元力割引を組み込んでいます。

DPVAT再開と車両台数増加により強制自動車保険料が押し上げ

2024年、ブラジルは車両による人身事故の強制人身傷害保険であるDPVAT(Danos Pessoais Causados por Veículos Automotores de Via Terrestre)を再開し、保険市場を活性化しました。この復活は強制自動車保険料の安定した流入を再び導入しただけでなく、全国車両台数の7.3%増加に続いて起こり、保険料収入を拡大しました[2]Banco Central do Brasil, "Monetary Policy Report - March 2025," bcb.gov.br。デジタル請求自動化の展開に支えられ、効率性が急上昇し、平均決済時間が45日からわずか10日に短縮されました。自動車セグメントで28%の圧倒的なシェアを持つ大手保険会社Porto Seguroは、アプリベースのプラットフォームを巧みに活用してDPVAT契約者をより包括的な自動車保険パッケージに移行させています。さらに、この更新された強制保険は消費者に保険商品を馴染みあるものにするだけでなく、ロードサイド・アシスタンスや個人傷害保険などのクロスセリング機会への道を開き、市場成長をさらに促進しています。

制約要因インパクト分析

| 制約要因 | 年平均成長率予測への(~)%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 自動車・健康分野でのクレーム・インフレーション | -1.2% | 全国 - 東南部・南部で深刻 | 中期(2-4年) |

| 財政緊縮・税制ルール変更 | -0.9% | 全国 | 短期(≤2年) |

| 誤販売エピソード後の消費者不信 | -0.7% | 北東部・北部 | 中期(2-4年) |

| デジタルMGA/インシュアテックからの価格圧力 | -0.8% | 東南部で発生、拡大中 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

自動車・健康分野でのクレーム・インフレーションが引受マージンを侵食

ブラジルでは、自動車・健康保険会社が上昇するクレーム・インフレーションと格闘し、引受マージンを圧迫しています。2024年、部品と労働コストは14.2%急騰し、医療処置費用は16.8%も急騰しました[3]Aon, "Q3 2024 Global Insurance Market Overview," aon.com。このマージン圧迫は保険料調整に関する規制上限によりさらに激化し、保険会社の再価格設定能力を制約しています。これらの課題を軽減するため、保険会社は詐欺検出とリスク管理にAIツールを採用することが増えています。一例として、SulAméricaは予測分析を活用し、1請求当たりコストの8.3%削減を達成しました。健康分野では、保険会社は従来の量ベース償還より患者の結果を重視する価値ベースケア・モデルを試行しています。しかし、これらの革新的アプローチをブラジルの多様な地域に拡大することが重要な課題として残っています。

財政緊縮・頻繁な税制ルール変更による保険料変動

財政引き締めと変化する税制フレームワークがブラジルの保険セクター全体で保険料変動を生み出しています。2025年初頭のVAT改革の実施と14.25%のSelic金利により、資本コストが押し上げられ、商品価格設定が複雑になりました。高度な資産負債シミュレーターを備えた保険会社は、VGBL・PGBL年金商品内で保証を調整し、貯蓄者を金利変動から守ることができます。しかし、継続的な税制不確実性により、特に保証保険や大規模グループ健康保険などのセグメントで企業保険購入の遅れが生じています。規制機関SUSEPが政策解釈の明確化のため業界関係者とより積極的に関与しているものの、小規模保険会社は進化する財政環境への対応において急な学習曲線に直面し続けています。

セグメント分析

事業分野別:年金成長がポートフォリオ・ミックスを再定義

年金・年金保険積立金は他のどの保険よりも速く上昇しており、2030年まで年平均成長率9.2%で予測されています。これに対応して、ブラジル生命・損害保険市場規模の年金分野は将来の保険料プールのより大きなシェアを獲得すると予測されています。税制優遇VGBL商品が支配的で、低い公的年金代替率と60歳以上のコホートが人口の21.5%を占めるようになる人口動態の変化に支えられています。保険会社はオファリングを多様化するため、ESGテーマファンドとターゲット・デート・スリーブを重ね合わせています。

損害保険は2024年保険料の62.2%を占め、主に自動車、財産、農業分野によって牽引されました。災害体験によりリスクが再価格設定され、損害保険の平均料率が押し上げられました。それでも、組み込み自動車機能と気候対応作物保険が契約維持率を改善しています。ブラジル生命・損害保険市場シェアの自動車分野は、走行距離ベースのテレマティクス割引が手頃な価格を求める若いドライバーの間で人気を得ているにもかかわらず、相当な規模を維持しました。

販売チャネル別:デジタル・プラットフォームがレガシー優位に挑戦

バンカシュアランスは、ブラジルの集中した銀行セクターと緊密な銀行・顧客関係により、2024年に45.1%の収益シェアを維持しました。しかし、ダイレクト・デジタル・チャネルは年平均成長率14.2%で拡大し、毎年ブラジル生命・損害保険市場規模における自らのシェアを拡大しています。PIXワンクリック決済を活用したモバイル・アプリ・ジャーニーがコンバージョンを押し上げ、API対応のオープン保険エコシステムにより、サードパーティ・プラットフォームが文脈に応じたオファーを組み込むことが可能になっています。

仲介業者が相談役に転換する中、ブローカー主導のボリュームは安定を保っています。大手仲介業者は、調整されたリスク・アドバイスを必要とする中間市場顧客に対してサイバー・気候ソリューションをバンドルしています。一方、アフィニティ小売業者や配車アプリがマイクロ保険を即座に配布し、ブラジル生命・損害保険業界のアドバイス中心でデジタル化された全チャネル・エンゲージメント・モデルへの移行を示しています。

顧客タイプ別:中小企業が主要成長フロンティアとして浮上

個人は集合的に2024年保険料の66.3%を占め、生命、健康、強制自動車分野の安定したキャッシュフローを支えています。顧客セグメンテーション・ツールは現在、信用調査機関と行動データを解析して保険バンドルを調整し、アップグレードを促進しています。ブラジル企業の99.5%を占める零細・中小企業は、2030年まで年平均成長率8.5%で保険料拡大をペースし続けるでしょう。保険会社はフィンテック・レンダーと組み込み保険を共同開発し、オンボード・フリクションを軽減しています。中間市場企業は、サプライチェーンのデジタル化により責任エクスポージャーが拡大する中、サイバー分野に傾倒しています。公共セクターのインフラ・コンセッションが保証要件を拡大し、少数の専門プレーヤーによってサービスされる専門ニッチを拡大しています。

注記: すべての個別セグメントのセグメント・シェアはレポート購入時に利用可能

地理的分析

ブラジルの東南部は、サンパウロの高い1人当たり所得と密集した金融エコシステムに支えられ、保険料創出の拠点となっています。生命・健康保険の加入率は全国平均を大きく上回り、デジタル・チャネルの浸透が最も深く、既存企業が豊富なデータでAI駆動の引受をテストベッド化することを可能にしています。成熟しているにもかかわらず、保険会社が技術に精通した中間所得層に退職・投資ラッパーをクロスセルするため、増分成長は依然として魅力的です。

南部は、2024年の洪水が財産・アグリビジネスの保険不足を露呈した後、注目を集めています。パラメトリック気候保険と多重災害作物保険の加入が2桁成長率で増加しています。自動車保険の浸透率は飽和に近いものの、安全運転を報奨するテレマティクス・デバイスが市場の活気を延長しています。総合保険会社は地域支店を活用して請求サービスを統合し、災害変動の中でロイヤルティを強化しています。

北東部と中西部は、ブラジル生命・損害保険市場の新興フロンティアを形成しています。農業機械化、インフラ・コンセッション、観光投資が新たな保険料プールを解放しています。補助金付きの農村制度が作物保険の手頃さを押し上げ、マイクロ・チケット個人傷害商品は中低所得世帯に共鳴しています。北部は遅れているものの、フィンテック利用が拡大している都市中心部では新たな勢いを示しており、SUSEPと業界団体による的を絞った金融リテラシー推進が今後の漸進的利得を示しています。

競争環境

市場集中度は高いままです:2024年に上位5社の保険会社が市場シェアの約3分の1を占め、寡占構造を示しています。Porto Seguroは統合されたアシスタンス・ネットワークを活用して迅速なロードサイド・サポートを提供し、自動車分野で大きなシェアで優位に立っています。銀行系のBrasilsegはBanco do Brasilのフットプリントを活用して年金・農村分野を農業自治体の奥深くまで押し進めています。

デジタル変革は戦略的課題です。BB Seguridadeは2024年にITに9,600万米ドルを配分し、AIチャットボットと予測請求分析を展開しました。Tokio Marineはクラウド・コア・システムをアップグレードし、小売分野の保険発行時間を5分未満に短縮しました。給与控除パートナーシップを通じてアフィニティ生命商品に焦点を当てるMAG Segurosなどのニッチ・プレーヤーは、主流のバンカシュアランス・チャネル外で守備可能なポジションを切り出しています。

使用ベース自動車保険や組み込み旅行保険を専門とするデジタルMGAを含むインシュアテック新規参入者は、価格透明性を高めています。プレーヤーとインシュアテック間のパートナーシップが盛んに行われており、確立された引受会社がバランスシート・キャパシティを提供する一方、スタートアップがデータ・サイエンス人材を貢献しています。オープン保険がデータ交換プロトコルを標準化することでこれらのコラボレーションを加速し、歴史的な販売堀をさらに解体しています。

ブラジル生命・損害保険業界リーダー

-

Bradesco Seguros S/A

-

MAPFRE VIDA S/A

-

Porto Seguro Companhia de Seguros Gerais

-

Itaú Unibanco Seguros SA

-

Caixa Seguridade Participações SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:協同組合システム(Sistema OCB)が正式にRamo Segurosを立ち上げ、協同組合が法律213/25の下で複数の保険クラスを引き受けることを可能にし、サービスが不十分な地域での競争を拡大しました。

- 2025年3月:中央銀行がSelic金利を14.25%に引き上げ、長期貯蓄商品に対する保険会社の投資戦略を再構築しました。

- 2025年1月:SUSEPがブローカー・ルールと協同組合の参入をカバーする2025年規制計画を運用化する決議47/2024を発行しました。

- 2024年12月:ブラジルが新しい保険契約法(15.040/2024)を制定し、一方的な解約を禁止し、30日間の請求支払期限を課しました。

ブラジル生命・損害保険市場レポート範囲

本レポートは、ブラジルの生命・損害保険市場の詳細な分析を提供することを目的としています。市場ダイナミクス、セグメントと地域市場の新興トレンド、様々な商品・アプリケーション・タイプに関する洞察に焦点を当てています。また、ブラジルの生命・損害保険市場における主要プレーヤーと競争環境を分析しています。

| 生命保険 | 定期生命保険 | |

| 終身保険 | ||

| ユニバーサル生命保険(VGBL/PGBL) | ||

| 年金/年金保険 | ||

| 信用生命保険 | ||

| 個人傷害保険 | ||

| 損害保険 | 自動車保険 | 乗用車 |

| 商用車 | ||

| オートバイ | ||

| フリート | ||

| 財産・火災保険 | ||

| 農業保険 | ||

| 賠償責任保険(D&O、専門職) | ||

| 健康・補完保険 | ||

| 海上・航空・運送保険 | ||

| 保証・信用保険 | ||

| サイバー保険 | ||

| バンカシュアランス |

| ブローカー・代理店 |

| ダイレクト・デジタル |

| アフィニティ・小売パートナーシップ |

| 職場/グループ制度 |

| 個人 |

| 零細・中小企業 |

| 中間市場・大企業 |

| 公共セクター・インフラ・プロジェクト |

| 東南部 |

| 南部 |

| 北東部 |

| 中西部 |

| 北部 |

| 事業分野別 | 生命保険 | 定期生命保険 | |

| 終身保険 | |||

| ユニバーサル生命保険(VGBL/PGBL) | |||

| 年金/年金保険 | |||

| 信用生命保険 | |||

| 個人傷害保険 | |||

| 損害保険 | 自動車保険 | 乗用車 | |

| 商用車 | |||

| オートバイ | |||

| フリート | |||

| 財産・火災保険 | |||

| 農業保険 | |||

| 賠償責任保険(D&O、専門職) | |||

| 健康・補完保険 | |||

| 海上・航空・運送保険 | |||

| 保証・信用保険 | |||

| サイバー保険 | |||

| 販売チャネル別 | バンカシュアランス | ||

| ブローカー・代理店 | |||

| ダイレクト・デジタル | |||

| アフィニティ・小売パートナーシップ | |||

| 職場/グループ制度 | |||

| 顧客タイプ別 | 個人 | ||

| 零細・中小企業 | |||

| 中間市場・大企業 | |||

| 公共セクター・インフラ・プロジェクト | |||

| 地域別 | 東南部 | ||

| 南部 | |||

| 北東部 | |||

| 中西部 | |||

| 北部 | |||

レポートで回答される主要質問

ブラジル生命・損害保険市場の現在の規模は?

市場は2025年に1,357億米ドルと評価され、2030年までに2,253億米ドルに達すると予測されています。

最も速く拡大している事業分野は?

年金・年金保険商品が成長をリードし、2025年から2030年の間で年平均成長率9.2%が予想されています。

ブラジル保険販売におけるデジタル・チャネルの成長スピードは?

ダイレクト・デジタル・チャネルは2025-2030年で年平均成長率14%を記録し、すべての従来のネットワークを上回ると予測されています。

保険料の最大シェアを占める地域は?

東南部は、その経済的重要性と金融機関の集中により最高シェアを維持しています。

最終更新日: