日本プラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

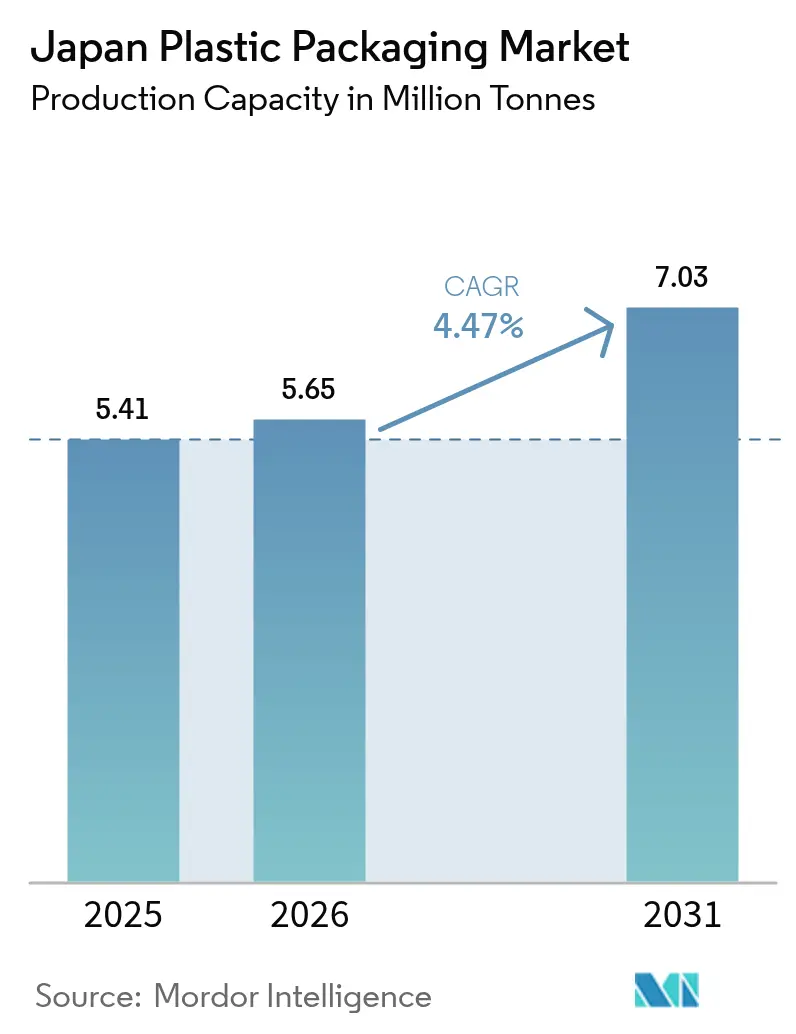

| 基準年の市場規模 (2025) | 5.41 百万トン |

| 市場取引高 (2026) | 5.65 百万トン |

| 市場取引高 (2031) | 7.03 百万トン |

| 成長率 (2026 - 2031) | 4.47% CAGR |

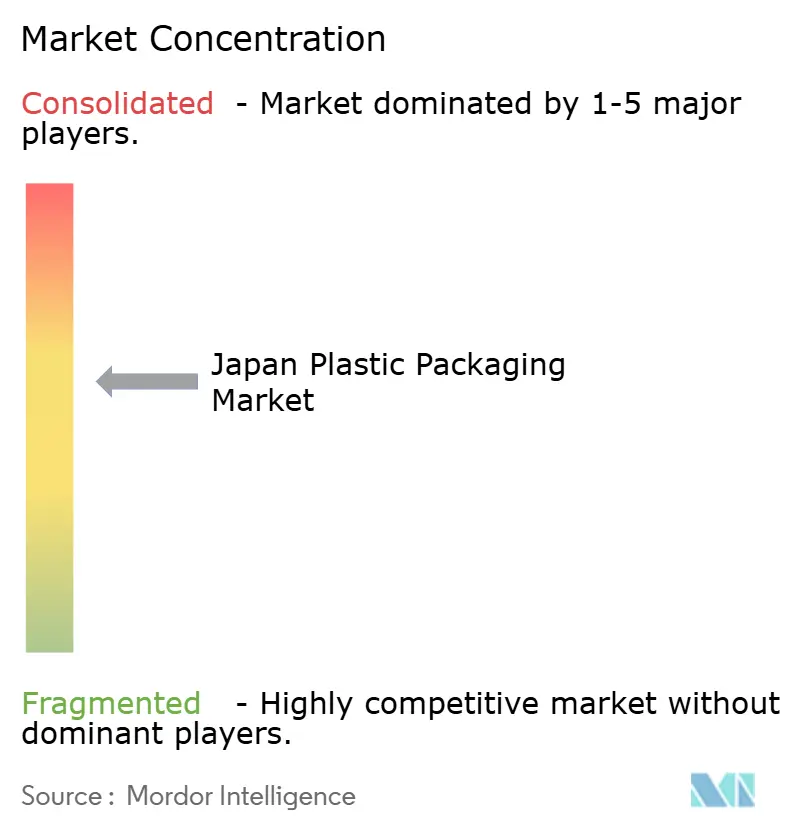

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本プラスチック包装市場分析

日本プラスチック包装市場規模は2025年に541万トンと評価され、2026年の565万トンから2031年には703万トンに達すると推定され、予測期間(2026年~2031年)のCAGRは4.47%です。Eコマース物流センターからの持続的な需要、高齢者の医薬品消費の増加、およびブランドオーナーによる循環経済目標へのコミットメントがこの成長軌道を支えています。[1]プラスチック廃棄物管理研究所、「日本におけるプラスチックリサイクル」、pwmi.or.jp 軟質フィルムコンバーターはオンライン食料品および専門小売の急成長を活用し、樹脂サプライヤーは素材削減目標にもかかわらずPET数量を安定させる軽量ボトルプログラムから恩恵を受けています。ケミカルリサイクル実証事業への国家補助金がフィードストックの選択肢を広げる一方、包括的な拡大生産者責任(EPR)手数料がバリューチェーン全体でコスト管理を強化しています。労働市場の逼迫が自動化を加速させ、小規模コンバーターをロボット工学とデータ駆動型品質システムに資金を投入できる統合グループとの合併へと誘導しています。

主要レポートのポイント

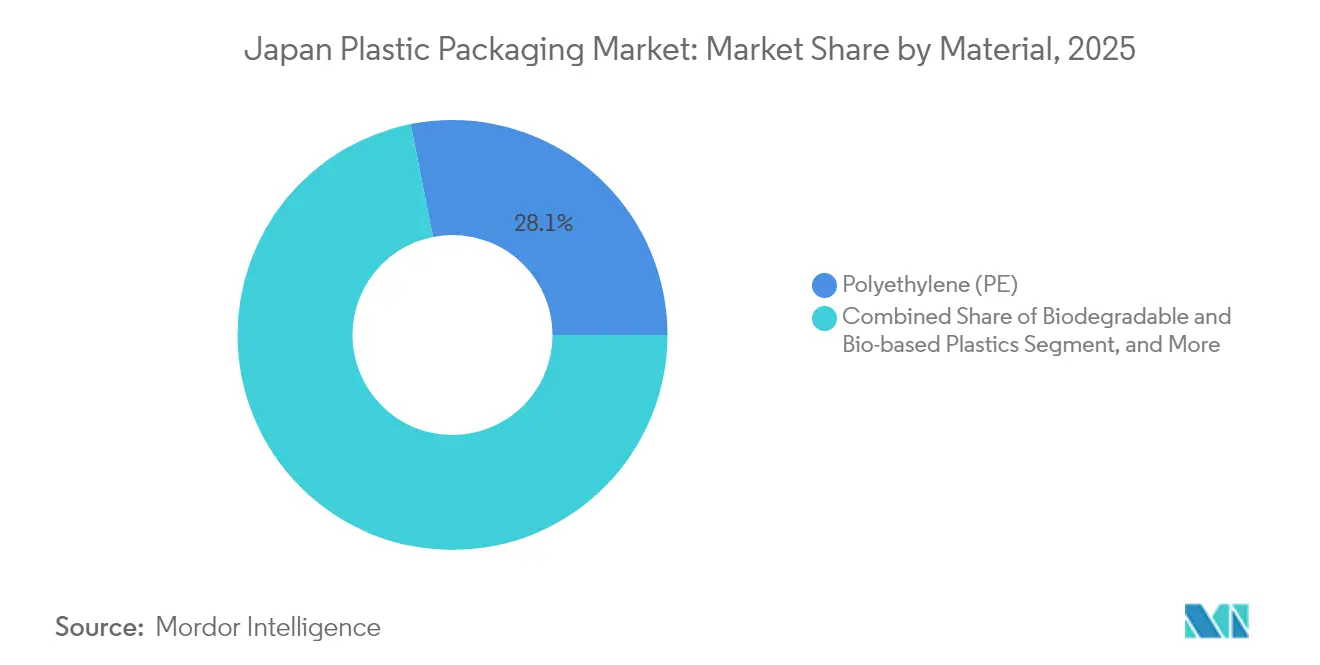

- 素材別では、ポリエチレンが2025年の日本プラスチック包装市場シェアの28.12%を占め、バイオベースプラスチックは現在トン数の5%未満ですが、2031年までに最速のCAGR 4.93%を記録しています。

- タイプ別では、軟質セグメントが2025年の日本プラスチック包装市場規模の53.85%を占め、2031年までCAGR 5.84%で予測成長をリードしています。

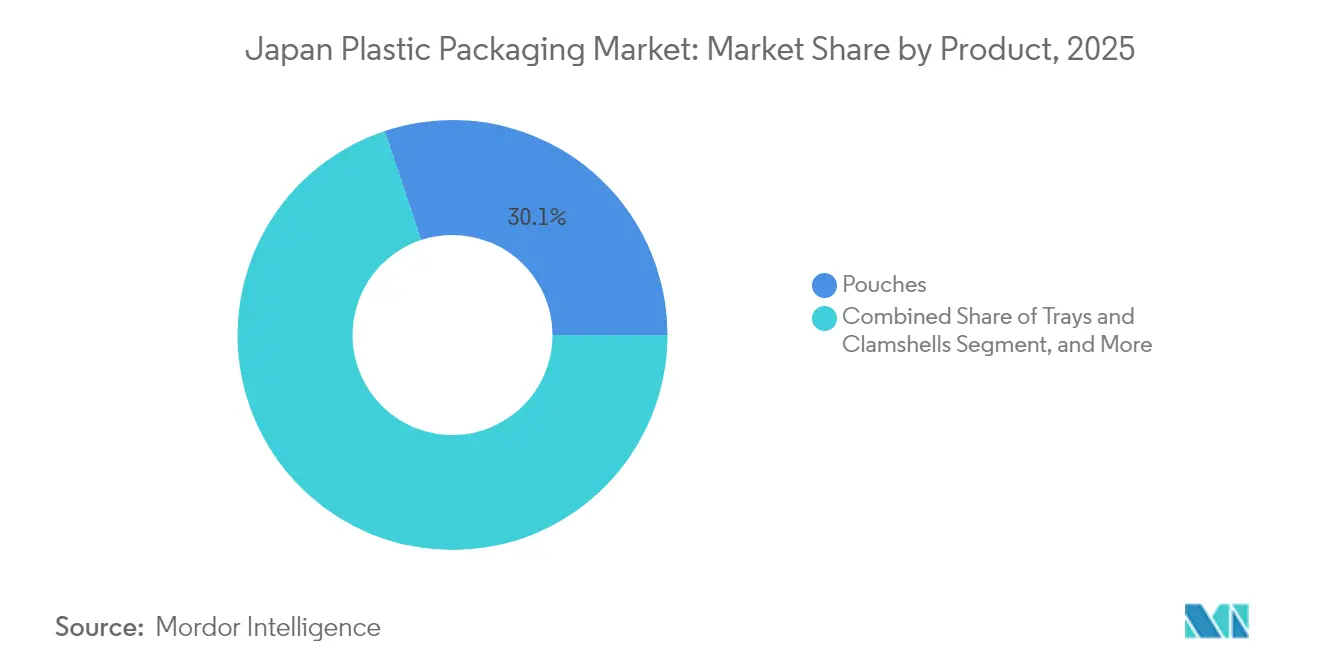

- 製品別では、パウチが2025年の日本プラスチック包装市場規模の30.10%でトップとなり、2031年までCAGR 5.21%で最速成長を遂げています。

- エンドユーザー別では、食品用途が2025年の日本プラスチック包装市場シェアの29.10%を占め、パーソナルケアが2031年までに最高のCAGR 6.18%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本プラスチック包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマースの成長が高バリア軟質パックへの需要を牽引 | +0.8% | 全国、東京・大阪回廊で最も強い | 中期(2~4年) |

| 高齢化人口が医薬品ブリスターおよびパウチフォーマットへの需要を拡大 | +0.6% | 全国、地方県でより高い | 長期(4年以上) |

| 飲料PETボトルの軽量化によるコスト削減と数量増加 | +0.4% | 全国、関西・関東のPETハブ | 短期(2年以内) |

| コンビニエンスフードブームによるレトルトパウチ使用の増加 | +0.5% | 大都市圏 | 中期(2~4年) |

| ケミカルリサイクル実証プラントへの政府補助金 | +0.3% | 千葉、水島、大阪コンプレックス | 長期(4年以上) |

| 2030年リサイクル目標に向けたプラズマコーティングモノマテリアルフィルムの普及 | +0.2% | 全国のR&Dセンター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの成長が高バリア軟質パックへの需要を牽引

日本郵便および民間宅配業者が取り扱う小包数量は記録を更新し続けており、オンライン小売業者は過剰包装なしに多段階流通に耐えられる包装を指定するようになっています。フィルムメーカーはEVOHとmLLDPEを組み合わせた多層構造で応え、ゲージを削減しながら酸素バリア性能を発揮し、物流排出量と単位当たり輸送コストを削減しています。[2]EY Japan、「持続可能な軟質プラスチック包装戦略」、ey.com その結果、ラミネーションとデジタル印刷に特化したコンバーターの数量が着実に増加し、Eコマースチャネルが日本プラスチック包装市場における最大の新規需要ノードとして確立されています。

高齢化人口が医薬品ブリスターおよびパウチフォーマットへの需要を拡大

65歳以上の市民が日本の人口の29%以上を占めるようになり、処方箋数量と市販サプリメントの使用量が増加しています。医薬品包装業者は、触覚的な手がかりを持つプッシュスルーブリスターや、握力が低下した高齢者を助けるイージーティアパウチの数量が二桁成長していると報告しています。在宅ケアを促進する規制改革が単位用量コンプライアンス包装の必要性を高め、日本プラスチック包装市場に安定した需要をもたらすトレンドとなっています。

飲料PETボトルの軽量化によるコスト削減と数量増加

国内飲料大手は2020年以降、棚安定性を維持しながら平均ボトル重量を約20%削減しています。素材の節約により、アルミ缶やガラスに対する市場シェアを守る価格プロモーションの余地が生まれています。コンバーターは、ボトル当たりの樹脂量が減少しても単位販売数が増加するため恩恵を受け、PETの総消費量はほぼ横ばいを維持しています。したがって、日本プラスチック包装市場は、素材削減を強調する持続可能性目標にもかかわらず、数量の安定性を享受しています。

コンビニエンスフードブームによるレトルトパウチ使用の増加

忙しいスケジュールを持つ都市部の消費者は、コンビニエンスストアのレンジ対応食品をますます好むようになっています。レトルトパウチは冷蔵なしで最長18ヶ月の賞味期限を延長し、小売業者をコールドチェーンスペースの制約から解放します。メーカーは121℃の殺菌に耐えながらモノマテリアルリサイクルストリームに適合する全ポリプロピレン構造を採用しています。レトルト需要はパウチの市場平均を上回る成長率を確保し、日本プラスチック包装市場における軟質包装のリーダーシップを強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 使い捨てプラスチックへの厳格な拡大生産者責任手数料 | -0.7% | 全自治体、東京区で最も高い | 短期(2年以内) |

| 紙・ガラス代替品への消費者シフト | -0.4% | 主要都市のプレミアム小売 | 中期(2~4年) |

| FMCG大手によるゼロプラスチック誓約 | -0.3% | 全国 | 中期(2~4年) |

| ナフサ価格の変動による樹脂コスト経済性の混乱 | -0.5% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックへの厳格な拡大生産者責任手数料

日本のEPR法はブランドオーナーに回収・リサイクルの費用負担を義務付け、使い捨てカテゴリーのコンプライアンス支出を最大60%引き上げています。請求書が届くと、食品メーカーはグラム重量を削減するか再利用可能な容器に移行するパッケージの再設計に取り組んでいます。短期的な負担は利益率を圧縮し、日本プラスチック包装市場における数量拡大を抑制しています。

紙・ガラス代替品への消費者シフト

都市中心部の買い物客が非プラスチックをより環境に優しいと同一視するにつれ、認識が科学を上回っています。いくつかのプレミアム茶・菓子ブランドは、マーケティング上の利益と引き換えに賞味期限の短縮を受け入れ、バイオ樹脂コーティングを施した紙パウチに切り替えています。プラスチックは高バリア用途には不可欠ですが、このシフトはコモディティフィルムグレードから需要を奪い、日本プラスチック包装市場内でコンバーターに製品ポートフォリオの更新を迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:PEが規模を維持しながらバイオベースグレードが加速

ポリエチレンは2025年の日本プラスチック包装市場規模の28.12%のシェアを占め、食料品フィルムや産業用ライナーにわたる汎用性に支えられています。コスト優位性と成熟した加工インフラがその優位性を維持していますが、脱炭素化の誓約によりブランドオーナーはサトウキビエタノールから製造されたドロップインバイオPEの試験を行うようになっています。バイオベースプラスチックは現在トン数の5%未満ですが、最速のCAGR 4.93%を記録し、化石グレードとの価格差を縮める補助金を引き付けています。

R&Dグループは林業残渣からセルロースナノファイバーを活用し、HDPE剛性に匹敵しながら埋め立て生分解性を提供する樹脂を開発しています。樹脂大手は2027年までにバイオエタノール由来の生産量2万トンを目指し、日本が2030年までに国家バイオプラスチック目標200万トンを達成できるよう位置付けています。これらの取り組みは日本プラスチック包装市場に新たなフィードストックをもたらし、素材供給を多様化し、原油由来の変動性を軽減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:軟質フォーマットが数量とイノベーションをリード

軟質包装は2025年の日本プラスチック包装市場シェアの53.85%を占め、CAGR 5.84%で予測成長をリードしています。素材効率の高いフィルムは輸送排出量と保管スペースを最小化し、Eコマースの小包密度にとって重要です。溶剤フリーラミネーションとデジタルプレスの進歩によりアートワーク切り替えが短縮され、コンバーターはコストのかかる在庫なしに限定版SKUに対応できるようになっています。瓶やタブなどの硬質カテゴリーは常温主食品で健闘していますが、樹脂使用量が多いため成長は軟質品に遅れをとっています。

特許取得済みの層分離フィルムにより消費後のピールオフが可能となり、単一ポリマーストリームへの供給が実現し、多層パウチに歴史的に関連していたリサイクル性の不利が解消されています。国家リサイクル目標が厳格化するにつれ、このシフトは日本プラスチック包装市場における軟質セグメントのシェアを強化しながらライフサイクルへの影響を抑制しています。

製品別:パウチが利便性と持続可能性でアウトパフォーム

パウチは2025年の日本プラスチック包装市場規模の30.10%を占め、CAGR 5.21%で最速成長を遂げています。スタンドアップおよびスパウト付きフォーマットがソースや洗剤の硬質ボトルに取って代わり、包装重量を70%軽減し、トラック積載CO₂排出量を80%削減しています。高齢者にとって、イージーティアノッチとワイドオープニングが食事の準備を容易にし、人口動態の変化をパウチ採用に結び付けています。

ブランドオーナーは高温殺菌に耐え、素材回収施設にシームレスに流れ込むモノPPレトルトパウチを展開しています。高価値医薬品パウチに組み込まれたスマートラベルが湿度を監視し、包装をアクティブな品質管理ノードに変えています。これらの特性が日本プラスチック包装市場においてパウチを主要なイノベーションエンジンとして定着させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品が優位、パーソナルケアが台頭

食品用途は2025年の日本プラスチック包装市場シェアの29.10%を占め、厳格な衛生基準と活発なコンビニエンスストアエコシステムに支えられています。縮小する世帯規模に対応した個別管理サービングが、冷蔵なしで風味を保持するガスバリア多層フィルムへの需要を持続させています。

パーソナルケアは化粧品グループが詰め替えパウチとエアレスポンプパックを展開し、使用ごとに50%のプラスチック削減を約束することで、2031年までに最高のCAGR 6.18%を記録しています。リサイクル素材を使用した高透明PET瓶がプレミアムポジショニングを強化しながらエコラベル基準を満たしています。これらの成長により、パーソナルケアは日本プラスチック包装市場においてニッチから成長の牽引役へと再位置付けされています。

地理的分析

プラスチック包装の製造はGDPの70%が生み出される東京・大阪回廊に集中しており、コンバーターは千葉と水島の統合石油化学ハブから樹脂フィードストックを調達できます。効率的な新幹線貨物と高速道路網により小売店舗の85%への翌日配送が確保され、倉庫保管要件が削減され、ブランドオーナーはリーン在庫を維持できます。

関西は閉ループPETリサイクルで協力する飲料・化学大手を擁し、大阪のプラントスケール解重合ユニットは2027年までに年間6万トンを処理する目標を掲げています。九州政府は持続可能な包装事業に対して最大3億円(200万米ドル)の投資助成金を提供し、東南アジアへ輸出する乾燥食品加工業者を誘致しています。

統一された国家食品接触基準が多拠点生産を簡素化していますが、地域のEPR手数料スケジュールが異なるため、ブランドオーナーは市区町村の条例を追跡する必要があります。原材料の入荷物流は沿岸石油化学ターミナルに依存しており、台風による混乱リスクがあり、企業はデュアルソーシング戦略でこれを軽減しています。これらの地理的ダイナミクスが日本プラスチック包装市場のサプライチェーン強靭性を総合的に形成しています。

競合環境

上位5社が合計で数量の約42%を占め、規模とニッチ特化が共存する中程度に集中した競争環境を形成しています。TOPPAN、Toyo Seikan、Amcor Japan、Toppan Printingなどの大手グループは、統合された押出、コーティング、コンバーティングラインを活用してワンストップソリューションを提供しています。中堅企業は化粧品、サンプリングサシェ、または高収縮ラベルにニッチを開拓しています。

TOPPANによる2025年4月のSonocoのTFP部門の18億米ドルの買収により、同社はグローバルトップスリーの軟質包装プレーヤーに躍進し、高バリアフィルム能力を深化させました。[3]TOPPAN Holdings、「Sonoco Flexible買収完了」、toppan.com 樹脂メーカーはケミカルループコンソーシアムでリサイクル業者と提携し、フィードストックを確保しながらスコープ3排出目標を達成しています。戦略的優先事項は自動化に収束しており、ロボット工学が新しいパウチラインで人員を最大30%削減しながらトレーサビリティを向上させています。

酸素スカベンジャー添加剤とモノマテリアル構造を可能にするプラズマコーティングをめぐる知的財産争いが激化しています。企業は規制義務を先取りするために自発的なカーボンフットプリントプロトコルを共同開発し、日本プラスチック包装市場内で持続可能性コンプライアンスを競争上の優位性に変えています。

日本プラスチック包装業界リーダー

Toyo Seikan Group Holdings, Ltd.

Takemoto Yohki Co. Ltd.

Takigawa Corporation

Amcor Group

Toppan Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Bio-XとAnipitaruが獣医医療器具およびペット用品向けの耐熱PLAを展開するための株式パートナーシップを締結しました。

- 2025年4月:TOPPANがSonocoのTFP事業の18億米ドルの買収を完了し、アジアおよびヨーロッパ全体で高バリアフィルム生産能力を拡大しました。

- 2025年3月:出光興産と三井化学が千葉のエチレン設備1基の統合を検討し始め、資産稼働率を向上させCO₂排出量を15%削減することを目指しています。

- 2025年2月:レゾナックが混合プラスチック廃棄物のケミカルリサイクルを拡大するため、NEDOのグリーンイノベーション基金から80億円(5,400万米ドル)を確保しました。

日本プラスチック包装市場レポートの範囲

軽量プラスチックは輸送コストとエネルギー消費を削減します。その耐久性は輸送・取り扱い中の製品損傷から保護します。水分、空気、汚染物質に対するバリアを形成することで、プラスチック包装は食品やその他のアイテムを新鮮に保つだけでなく、賞味期限を延長します。本調査では、市場推定と予測期間全体の成長率を支える基礎的な成長要因と主要業界ベンダーも検討しています。市場推定と予測は基準年の要因に基づき、トップダウンおよびボトムアップアプローチで算出されています。

日本プラスチック包装市場は、タイプ別(硬質プラスチック、軟質プラスチック)、エンドユーザー産業別(食品、飲料、ヘルスケア、パーソナルケア・家庭用品)、製品別(ボトル、瓶、パウチ、トレイ、容器、袋、フィルム、ラップ)にセグメント化されています。市場規模と予測は上記すべてのセグメントについて数量(トン)で提供されます。

| ポリエチレンテレフタレート(PET) | |

| ポリエチレン(PE) | 高密度ポリエチレン(HDPE) |

| 低密度および線状低密度ポリエチレン(LDPE) | |

| 線状低密度ポリエチレン(LLDPE) | |

| ポリプロピレン(PP) | |

| バイオベースプラスチック | |

| その他の素材 |

| 硬質プラスチック |

| 軟質プラスチック |

| ボトルおよび瓶 |

| 缶 |

| パウチ |

| トレイおよびクラムシェル |

| キャップおよびクロージャー |

| その他の製品 |

| 食品 |

| 飲料 |

| ヘルスケアおよび医薬品 |

| 小売およびEコマース |

| 産業製造 |

| パーソナルケアおよび家庭用品 |

| その他のエンドユーザー産業 |

| 素材別 | ポリエチレンテレフタレート(PET) | |

| ポリエチレン(PE) | 高密度ポリエチレン(HDPE) | |

| 低密度および線状低密度ポリエチレン(LDPE) | ||

| 線状低密度ポリエチレン(LLDPE) | ||

| ポリプロピレン(PP) | ||

| バイオベースプラスチック | ||

| その他の素材 | ||

| タイプ別 | 硬質プラスチック | |

| 軟質プラスチック | ||

| 製品別 | ボトルおよび瓶 | |

| 缶 | ||

| パウチ | ||

| トレイおよびクラムシェル | ||

| キャップおよびクロージャー | ||

| その他の製品 | ||

| エンドユーザー産業別 | 食品 | |

| 飲料 | ||

| ヘルスケアおよび医薬品 | ||

| 小売およびEコマース | ||

| 産業製造 | ||

| パーソナルケアおよび家庭用品 | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

日本プラスチック包装市場の現在の数量はどのくらいですか?

市場の合計は2026年に565万トンです。

2031年までのセクターの成長速度はどのくらいですか?

予測ではCAGR 4.47%で、数量は703万トンに達します。

どの包装タイプが最も急速に拡大していますか?

軟質フォーマットがEコマースおよびコンビニエンスフード需要により、CAGR 5.84%でトップです。

なぜパウチはブランドオーナーの間で人気を集めているのですか?

包装重量を70%削減し、物流排出量を削減し、現在はモノマテリアルリサイクル性を提供しています。

EPR手数料は素材選択にどのような影響を与えますか?

使い捨てプラスチックへの高い手数料により、企業はフィルムの薄型化や再利用可能・リサイクル可能なフォーマットへの移行を促されています。

最終更新日: