日本の車両排出基準と影響分析市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

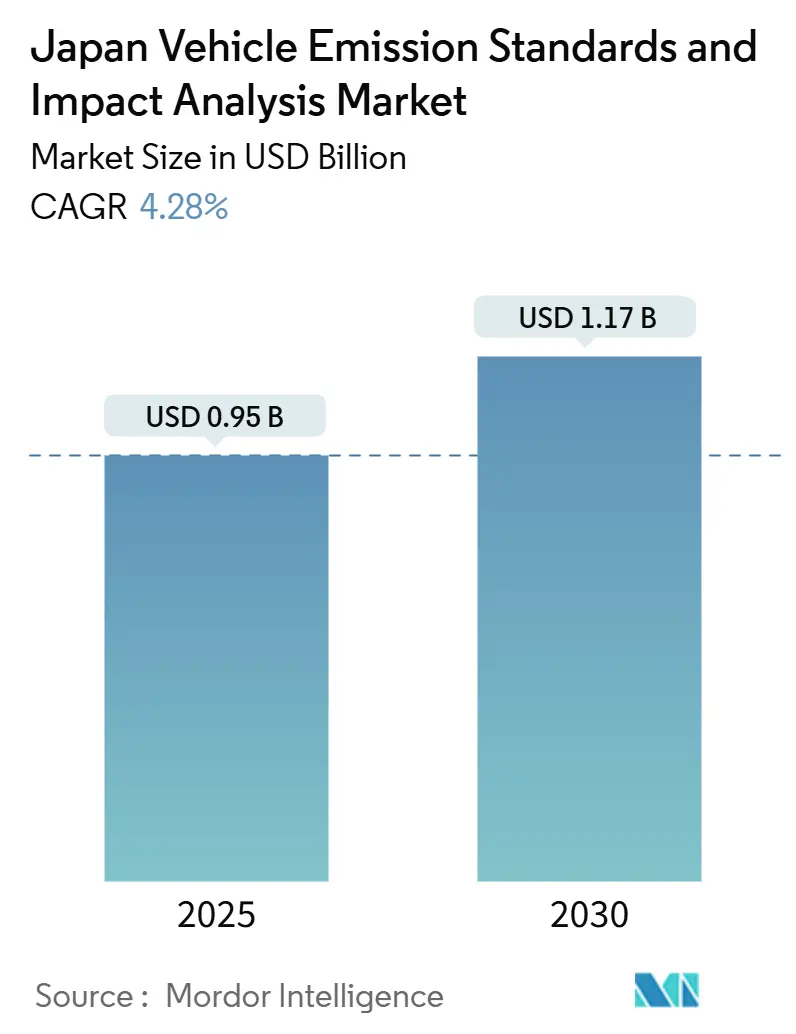

| 市場規模 (2025) | 0.95 十億米ドル |

| 市場規模 (2030) | 1.17 十億米ドル |

| 成長率 (2025 - 2030) | 4.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の車両排出基準と影響分析市場分析

日本の車両排出基準と影響分析市場規模は2025年に9億5,000万USDと評価されており、2030年までに11億7,000万USDに達すると予測され、CAGRは4.28%で拡大します。成長は、重量車向けのポスト新長期(PNLT)規制の強化、2035年の軽量車100%ゼロエミッション目標、および実走行排出(RDE)とポータブル排出計測システム(PEMS)試験への需要増加によって牽引されています。次世代ベンチへの投資、遠隔車載診断(OBD)モニタリング、フリートレベルのCO₂データの収益化がサービスポートフォリオを拡大しており、国内の自動車販売の低迷が数量成長を抑制する中でも拡大が続いています。確立された機器メーカーは独自のアナライザーを活用し、独立系ラボは専門的なフィールド能力を拡大しています。機会は、低排出ゾーンがコンプライアンスサイクルを加速させ、EV充電インフラの整備がバッテリー性能検証ニーズを高める都市部の都道府県に集中しています。

主要レポートのポイント

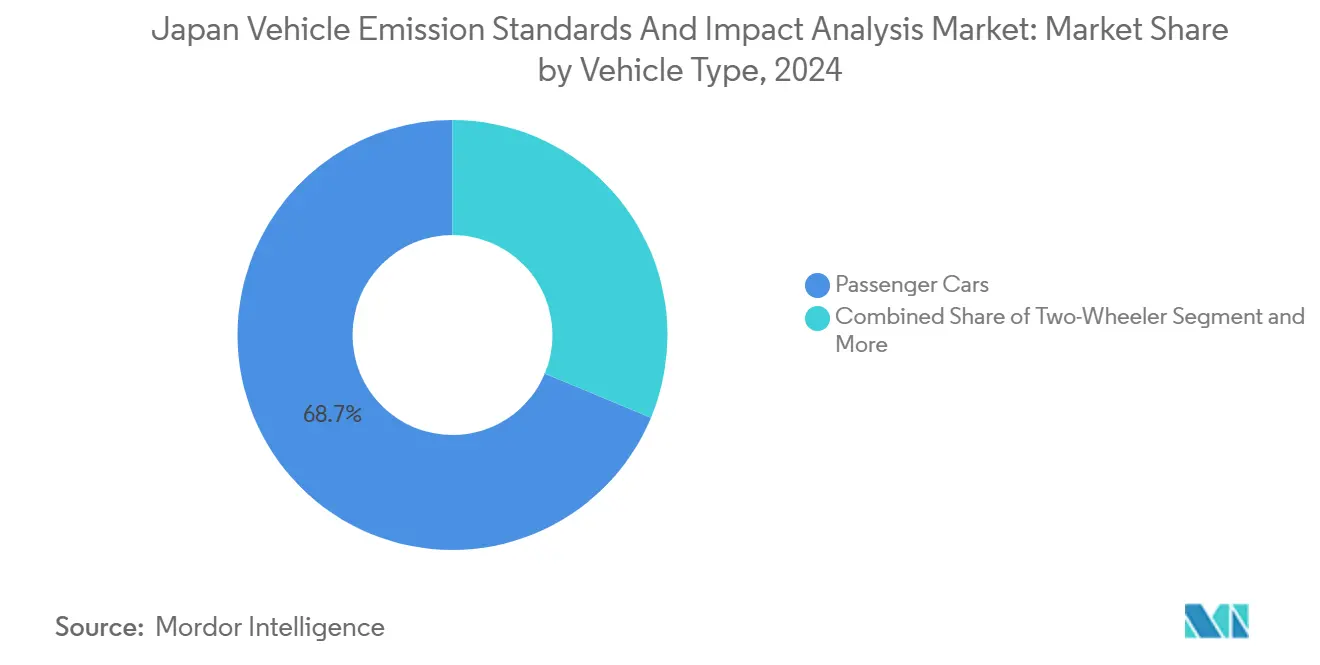

- 車両タイプ別では、乗用車が2024年の日本の車両排出基準と影響分析市場シェアの68.72%をリードし、同セグメントは2030年に向けてCAGR 7.29%でも前進しています。

- 推進タイプ別では、内燃機関車両が2024年の日本の車両排出基準と影響分析市場規模の87.47%のシェアを保持し、バッテリー電気自動車は2030年までのCAGRが7.28%と最も速い成長を記録しています。

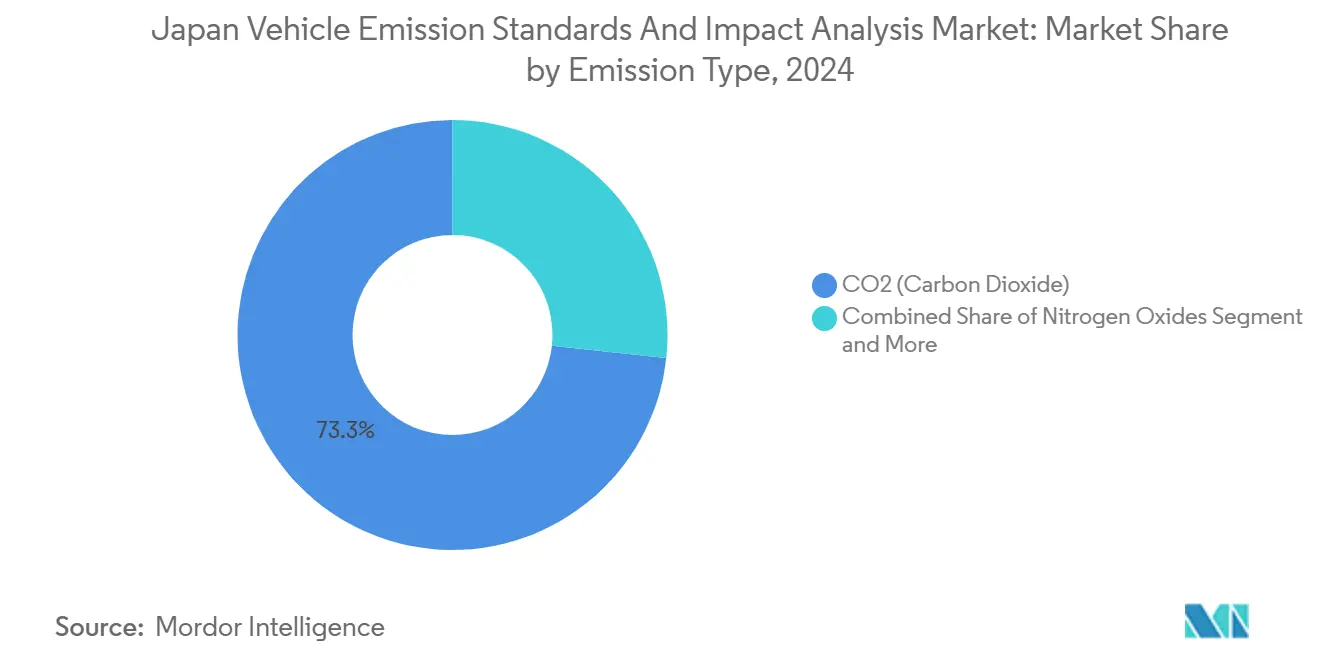

- 排出タイプ別では、CO₂試験が2024年の日本の車両排出基準と影響分析市場規模の73.29%のシェアを占めていますが、NOx試験は2025年から2030年にかけてCAGR 8.35%で拡大する見込みです。

- エンドユーザー別では、OEMが2024年の日本の車両排出基準と影響分析市場規模の54.37%のシェアを占め、独立系ラボはCAGR 8.63%で最も速く成長しています。

日本の車両排出基準と影響分析市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2030年HDV向けPNLT規制の強化 | +1.2% | 関東・中部地域 | 中期(2~4年) |

| 2035年軽量車100% ZEV目標 | +0.9% | 東京・大阪・名古屋都市圏 | 長期(4年以上) |

| RDEおよびPEMS試験の採用 | +0.8% | 全国パイロット都道府県 | 短期(2年以内) |

| 都道府県レベルの低排出ゾーン | +0.5% | 東京・大阪・京都、その他 | 中期(2~4年) |

| 遠隔OBDとテレマティクスコンプライアンス | +0.4% | 都市部回廊 | 短期(2年以内) |

| フリートCO₂データの収益化 | +0.3% | 関東の企業集積地 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重量車向け2030年ポスト新長期規制の強化

日本の今後のPNLT基準は、実走行サイクルにおけるNOxおよび粒子状物質試験の拡大を要求し、モデルごとのコンプライアンス予算を押し上げています。関東・中部に集積する商用OEMは、より重い試験負荷に対応するためR&Dベンチを拡充し、HORIBA MEXAアナライザーを採用しています。ラボは2013年比で輸送部門の温室効果ガスを46%削減するという国家目標と並行して、2030年まで続く繰り返し検証プログラムから恩恵を受けています[1]「2030年までに46%削減するためのロードマップ」、環境省、env.go.jp。統合シャシーダイナモと大流量PEMSユニットへの持続的な需要が、民間・公共の両試験センターの設備投資計画を再編しています。

軽量車向け2035年100%ゼロエミッション車目標

軽量車の完全ゼロエミッション化への移行は、バッテリー効率、水素スタックの耐久性、およびライフサイクルカーボン検証に新たな層を加えます[2]「グリーン成長戦略2025」、経済産業省、meti.go.jp。電気自動車専用ベンチは1台あたり約200万~300万USDのコストがかかるため、機器メーカーとラボの間でジョイントベンチャーが組まれ、費用を償却しています。早期採用都道府県は充電回廊を優先しており、都市部のラボが最初に高出力DC充放電リグを設置しています。トヨタなどの主要OEMは、ハイブリッド、BEV、燃料電池モデルの混合フリート検証を統合しながら、社内目標を国家の2035年マイルストーンに合わせています。

実走行排出およびPEMS試験の採用

2026年までに新型式認証がUN ECEプロトコルに基づくRDEサイクルに合格することを求める日本の要件により、試験は管理されたセルから路上計測へとシフトしています。PEMSキットは都市部および高速道路ルートにわたってCO、CO₂、NOx、PMの連続データを提供し、新たな技術者スキルセットを必要とします。モバイルチームを持つサービスプロバイダーが優位に立ち、排出試験におけるHORIBAの確立した実績が公共契約の獲得を後押ししています。フィールド執行はパイロット都道府県ですでに強化されています。

都道府県レベルの低排出ゾーンパイロットプログラム

東京、大阪、京都の地方条例は国家規制より厳しい基準を課しており、コンプライアンススケジュールを分散させています。車両は国家と地方の二重認証を必要とするため、試験頻度が上がり、独立系ラボの業務量が増加しています。東京だけで繰り返し試験の増加を牽引しており、埼玉や愛知でも同様のゾーンが検討されています。分散型モデルは、大規模な国家センターが常に対応できない需要ホットスポットを加速させ、ニッチなプロバイダーに参入余地をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内自動車販売の低迷 | -0.7% | 地方地域 | 長期(4年以上) |

| 次世代ベンチへの高い設備投資 | -0.5% | 全国 | 中期(2~4年) |

| 技術者不足 | -0.4% | 九州・東北 | 中期(2~4年) |

| テレマティクスデータプライバシーコスト | -0.2% | 企業集積地の関東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内自動車販売台数成長の低迷

年間登録台数は低迷が続き、新規モデルの認証件数を制限しています[3]「2024年新車登録実績」、日本自動車販売協会連合会、jada.or.jp。新規投入が減少する中、OEMは製品サイクルを延長し、従来のラボ収益を圧迫しています。地方都道府県は高齢化人口が都市部へ移動することで最も打撃を受け、個人の自動車需要、ひいては定期検査の件数が減少しています。ラボは改造試験に多角化していますが、これらのサービスは新モデル検証の失われたパイプラインを部分的にしか補えません。

次世代排出試験ベンチへの高い設備投資

RDEシミュレーション、PEMS相関、EVパワートレインサイクリングを組み合わせた先進ベンチは、初期費用として200万~500万USDを必要とし、年間メンテナンスも発生します。中小の独立系企業は資金調達のギャップに直面し、業界の統合を促しています。7年から10年の機器寿命は継続的な再投資を強いり、新規参入者の障壁を高めています。HORIBAの2025年京都車両試験セルは、温度管理チャンバーと電磁シールドを備えたその規模を示しており、競合他社がほとんど追随できないものとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が市場拡大を牽引

乗用車は2024年の日本の車両排出基準と影響分析市場の68.72%を占め、2030年にかけてCAGR 7.29%を記録すると予測されており、ハイブリッドおよびバッテリー電気自動車の検証の高い複雑性を反映しています。このセグメントはRDE、エネルギー消費、バッテリー劣化試験への需要を牽引しています。SUVおよびマルチユーティリティ車両は、より大きなバッテリーパックと多様な使用サイクルにより業務量をさらに増大させています。セダンとハッチバックは成長率は低いものの、安定した収益の柱であり続けています。

商用車は、2030年のPNLT基準の強化に伴い、持続的な重量車ダイナモメーター稼働時間をもたらしています。二輪車と三輪車はニッチなセグメントを形成しており、専用の排出規制に準拠するためミニチュアベンチ設備を必要としますが、絶対的な収益は低くなっています。2024年10月以降の義務的OBD検査の普及により、フリートの継続的モニタリングサービスが促進され、日本の車両排出基準と影響分析市場においてアフターマーケットでの関与がさらに一層加わっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:電動化移行の中でのICE優位性

内燃機関車両は2024年においても市場シェアの87.47%を占め、テールパイプおよび蒸発試験への安定した需要を確保しています。ハイブリッドパワートレインは燃焼と電気性能の同時チェックを必要とする二重経路の業務量を生み出しています。バッテリー電気自動車は台数こそ少ないものの、2030年に向けてCAGR 7.28%を記録し、最も急速に拡大する推進クラスとして位置づけられています。

BEV試験はエネルギー消費、回生ブレーキ、熱安定性に関するJC08およびWLTCサイクルに焦点を当てており、200万~300万USDのコストがかかる大容量パワートレインダイナモを必要とします。最大85万円(約6,100USD)の政府購入インセンティブと2030年までに30万基の公共充電器を整備する計画が、ラボの急速なアップグレードを支えています。その結果、EV検証に関連する日本の車両排出基準と影響分析市場規模は、現在のベースラインに対して突出した成長が見込まれています。

排出タイプ別:CO₂試験がリード、NOx成長が加速

CO₂(二酸化炭素)コンプライアンスは、ライフサイクル温室効果ガス評価が主流となるにつれ、2024年の試験収益の73.29%を占めました。ラボは企業のESG指標を生成するために拡張ドライブサイクルと燃料上流シミュレーションを実施しています。粒子状物質と炭化水素の検査はディーゼルおよびガソリンモデルの中核であり続け、緩やかながらも着実な拡大を続けています。

NOₓ(窒素酸化物)試験は突出したカテゴリーであり、RDE執行の強化に牽引されて2030年にかけてCAGR 8.35%で上昇すると予測されています。ポータブルアナライザーが都市部や山岳ルートで車両に追随し、ラボ環境を超えたスパイクを捕捉しています。包括的な汚染物質カバレッジは運用の複雑性を高めますが、統合プロバイダーがマルチガスパッケージをバンドルし、日本の車両排出基準と影響分析市場内でのフットプリントを深めることを可能にします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OEMがリード、独立系ラボが急成長

OEMの社内センターは2024年に収益シェアの54.37%を維持しており、型式認証と開発試験の義務を反映しています。しかし、規制が多様化するにつれ、独立系ラボはCAGR 8.63%で成長しています。内部チームが不経済と判断する専門的なRDE、燃料電池スタック、テレマティクスコンプライアンス業務の契約を獲得しています。

政府機関はフォルクスワーゲンスキャンダル後に市場監視プログラムを拡大し、市場監視の再試験と不正デバイスの調査を委託しています。フリートオペレーターは排出クレジットを収益化するためにCO₂データ分析を外部委託するケースが増えており、クライアントの構成が広がっています。この構成変化は、機器調達、規制コンサルティング、認証を日本の車両排出基準と影響分析産業内で統合するSGSやIntertekなどのグローバルネットワークの能力拡大を支えています。

地理的分析

関東は、東京の高い車両密度、規制当局、OEMのR&Dセンターの集積により、国内試験需要の大部分を占めています。地方条例は連邦規制より厳しい制限を義務付けており、試験頻度を25%高めています。HORIBA、Shimadzu、グローバル検査会社のクラスターが、日本の車両排出基準と影響分析市場内で急速な機器更新サイクルを促すイノベーションループを生み出しています。

名古屋を中心とする中部は、市場において急速に台頭しています。トヨタの多様な電動化戦略が年間を通じたプロトタイプ検証を牽引しています。大量生産に不可欠なセルの継続的稼働が、ラボに柔軟なシフト運営の採用を促しています。ICEとBEVの生産を同時に処理できる施設は稼働率が90%を超え、利益率の成長を後押ししています。

関西は、商用トラックとオートバイの混合生産ラインに支えられ、相当のシェアを保持しています。大阪の低排出ゾーンが地域固有のコンプライアンス層を加えていますが、財政支出は東京ほど大きくありません。車両密度の低さが、移動時間を最小化しながら日本の車両排出基準と影響分析市場全体で規制の忠実性を維持するモバイルPEMSチームとクラウドOBDソリューションへの機会をシフトさせています。

競合情勢

市場は中程度に集中しています。HORIBAはグローバルな排出機器販売において相当のシェアを占め、ハードウェアの優位性と契約試験を組み合わせることで価格交渉力を持っています。Shimadzuも同様の垂直統合を追求し、SGS JapanとIntertekは多地域の専門知識で競争しています。2024年10月の義務的OBD検査がスキャンツールの販売と技術者トレーニングプログラムを促進し、収益プールを拡大しました。

技術的リーダーシップはRDEとEVエネルギー消費能力にかかっています。HORIBAの2025年京都車両試験セルは、大流量PEMS校正ベイ、バッテリーサイクラー、気候ストレスチャンバーを一つの施設に統合し、競争の閾値を引き上げています。中小の独立系企業は、正面からの設備投資競争を避けるため、遠隔OBD分析や地域の低排出ゾーンコンプライアンスに特化することで対応しています。

パートナーシップが増殖しています。機器メーカーはラボと連携してベンチを共同出資し、テレマティクスベンダーはフリートマネージャーと組んでCO₂クレジットを収益化しています。分析、認証、ESGレポーティングを統合する競争が、日本の車両排出基準と影響分析産業内のサービスバンドルを再定義しています。設備投資が増大する中、資金力のある既存企業がニッチなRDE専門企業を買収してサービスを補完する形での統合が続く見込みです。

日本の車両排出基準と影響分析産業のリーダー企業

HORIBA Ltd.

Shimadzu Corporation

SGS Japan Inc.

Intertek Group plc

Applus+ IDIADA Japan

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:HORIBA Techno Serviceが、内燃機関(ICE)と電気自動車(EV)システムを統合した京都車両試験セルを開設しました。

- 2025年4月:AsueneがCO₂可視化クラウドにGXリーグレポーティングを追加し、747社をカバーしました。企業が温室効果ガス排出量を計測・報告・削減するために設計されたAsueneのプラットフォームは、GXリーグの報告義務に対応する機能を最近統合しました。

日本の車両排出基準と影響分析市場レポートの調査範囲

| 二輪車 | |

| 三輪車 | |

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびマルチユーティリティ車両 | |

| 商用車 | 小型商用車 |

| 中型・大型商用車 | |

| バスおよびコーチ |

| 内燃機関車両 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| CO₂(二酸化炭素) |

| NOₓ(窒素酸化物) |

| PM(粒子状物質) |

| HC(炭化水素) |

| その他(CO、SO₂など) |

| 政府規制機関 |

| OEM |

| 独立系試験ラボ |

| 車両タイプ別(金額) | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ハッチバック | |

| セダン | ||

| SUVおよびマルチユーティリティ車両 | ||

| 商用車 | 小型商用車 | |

| 中型・大型商用車 | ||

| バスおよびコーチ | ||

| 推進タイプ別(金額) | 内燃機関車両 | |

| ハイブリッド電気自動車 | ||

| バッテリー電気自動車 | ||

| 排出タイプ別(金額) | CO₂(二酸化炭素) | |

| NOₓ(窒素酸化物) | ||

| PM(粒子状物質) | ||

| HC(炭化水素) | ||

| その他(CO、SO₂など) | ||

| エンドユーザー別(金額) | 政府規制機関 | |

| OEM | ||

| 独立系試験ラボ | ||

レポートで回答される主要な質問

日本の車両排出基準と影響分析市場の現在の価値はいくらですか?

市場は2025年に9億5,000万USDと評価されており、2030年までに11億7,000万USDに達すると予測されています。

市場はどのくらいの速さで成長すると予測されていますか?

2025年から2030年にかけてCAGR 4.28%で拡大すると予測されています。

どの車両タイプが最も高い試験需要を生み出していますか?

乗用車は2024年収益の68.72%を占め、CAGR 7.29%で最も急成長するセグメントであり続けています。

なぜ日本でNOx試験の重要性が高まっているのですか?

PNLT基準の強化と実走行排出試験の全国的な採用が、2030年にかけてCAGR 8.35%でNOxの業務量を増加させています。

独立系ラボはこの市場においてどのように位置づけられていますか?

OEMが専門的なRDEおよびEVエネルギー消費検証を外部委託するにつれ、CAGR 8.63%で拡大する最も急成長するエンドユーザーグループとなっています。

最終更新日: