イタリア建築用塗料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.99 十億米ドル |

| 市場規模 (2026) | 2.06 十億米ドル |

| 市場規模 (2031) | 2.42 十億米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア建築用塗料市場分析

イタリア建築用塗料市場の規模は、2025年の19億9,000万USDから2026年には20億6,000万USDに増加し、2031年までに24億2,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 3.28%で成長する見込みです。110%スーパーボーナスの廃止後、需要は安定し、自己居住住宅のアップグレード、観光関連ホスピタリティの改修、および1970年以前に建設された住宅の段階的な更新に焦点が当たっています。欧州連合(EU)エコラベルが排出限度を厳格化するにつれ、水系・低VOC配合品がより大きな市場シェアを獲得しています。しかし、業界は課題に直面しています。酸化チタンコストの急騰と労働力不足が利益率とプロジェクトのスケジュールに影響を与えています。それでも、建築許可と建設生産高に関する堅調なデータに支えられ、基盤となる活動は引き続き強固です。競争力を強化するため、多国籍企業はカラーオートメーション研究所への投資、粉体塗装ラインの拡張、バイオ由来樹脂のパートナーシップ形成を進めています。一方、国内ブランドは循環型包装における伝統と実績を活かしています。

レポートの主要なポイント

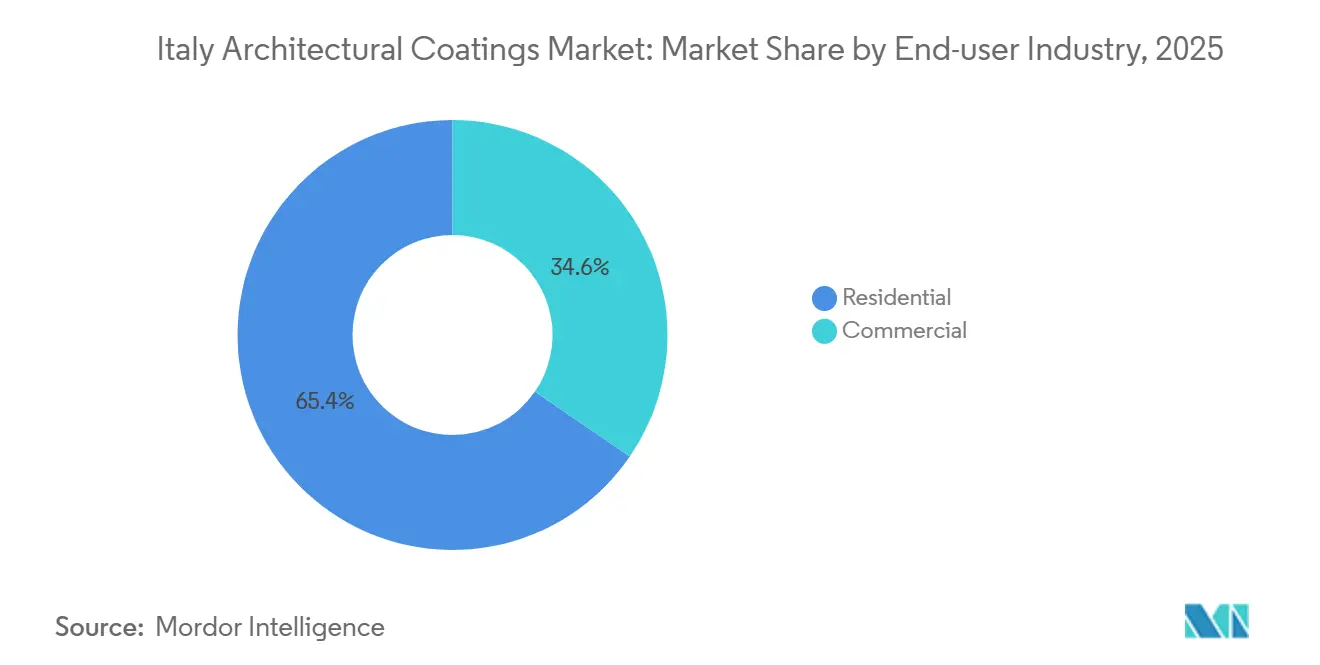

- 最終用途産業別では、住宅セグメントが2025年のイタリア建築用塗料市場シェアの65.44%を占め、2026年から2031年にかけてCAGR 3.84%で拡大すると予測されています。

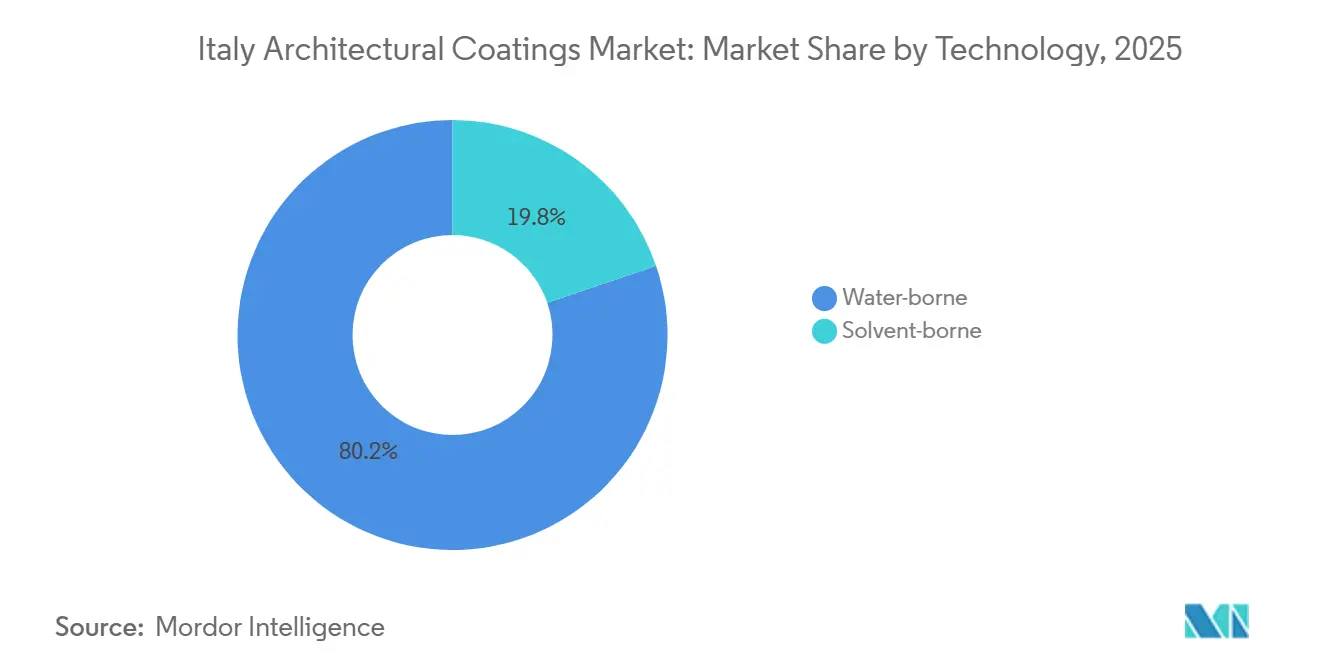

- 技術別では、水系塗料が2025年のイタリア建築用塗料市場規模の80.22%を占め、2026年から2031年にかけてCAGR 4.04%で拡大しています。

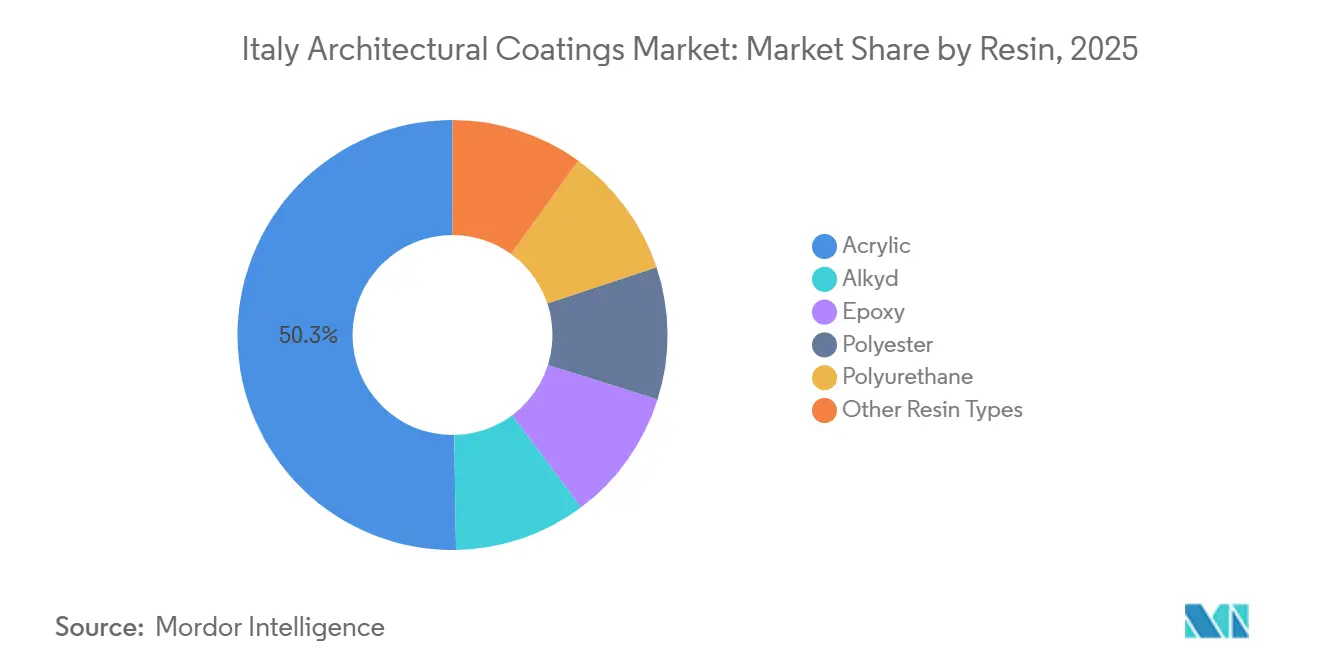

- 樹脂別では、アクリルが2025年のイタリア建築用塗料市場シェアの50.26%を占め、2026年から2031年にかけてCAGR 3.97%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア建築用塗料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1970年以前の住宅ストックの急速な改修 | +1.2% | 全国規模、ロンバルディア州、ピエモンテ州、 ヴェネト州、エミリア=ロマーニャ州に集中 | 長期(4年以上) |

| イタリアの専門塗装施工業者ネットワークの成長 | +0.6% | 全国規模、都市部(ミラノ、ローマ、トリノ、ボローニャ) | 中期(2~4年) |

| 観光関連建設(ホテル、文化施設)の回復 | +0.8% | 全国規模、ミラノ、ローマ、フィレンツェ、ヴェネツィア、 沿岸地域を重点とする | 中期(2~4年) |

| 電子商取引チュートリアルに後押しされたDIY文化の台頭 | +0.4% | 全国規模、郊外および農村部 | 短期(2年以内) |

| エネルギー効率の高いファサード向け政府「スーパーボーナス110%」の延長 | +0.3% | 全国規模、自己居住の主要住宅 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

1970年以前の住宅ストックの急速な改修

イタリアでは、住宅の約70%が1970年以前に建設されており、70%以上がエネルギークラスCの基準を満たしていません[1]ENEA、「エネルギー効率年次報告書2025」、enea.it。110%インセンティブの終了にもかかわらず、主要住宅に対する50%控除の継続がエネルギーアップグレードを魅力的なものにしています。これにより、ロンバルディア州、ピエモンテ州、ヴェネト州、エミリア=ロマーニャ州などの地域では、断熱材に適合した通気性ミネラルレンダー、防湿システム、アクリルの採用が増加しています。経済協力開発機構(OECD)は、現在の住宅ストックをほぼゼロエネルギー基準に引き上げるために7,920億ユーロ(8,600億USD)が必要と予測しており、プレミアムなファサードおよび内装塗料への持続的な需要を生み出しています。

イタリアの専門塗装施工業者ネットワークの成長

ヒートポンプ設置や多層断熱システムにおける精密な塗装工程への需要増加が、ミラノ、ローマ、トリノ、ボローニャにおける認定施工業者ネットワークの成長を促進しています。メーカーは、この成長を支援するために現場トレーニング、デジタルカラーマッチング、技術ホットラインを提供しています。しかし、熟練労働者の不足が、特に歴史的な石積みを含む複雑なファサードプロジェクトを遅延させ続けています。PPGがミラノに設置した200万ユーロの研究所は年間10万件のカラーマッチングを生産可能であり、サプライヤーが施工業者に提供する支援を示しています[2]PPG、「PPGがミラノにカラーオートメーション研究所を開設」、ppg.com。

観光関連建設(ホテル、文化施設)の回復

2025年第3四半期、非住宅許可件数は前年同期比11.1%急増し、ホテル、レストラン、文化施設がパンデミック後の旅行需要を取り込もうと改修を急いでいることが背景にあります。さらに、国家復興・強靭化計画(PNRR)の資金が、マテーラやヴェナリア・レアーレなどの施設における耐震安全性と美術品保管の強化に投資を振り向けています。これらのアップグレードには、通気性ミネラルペイント、防落書きトップコート、防湿プライマーなどの特殊材料が必要です。一方、ジェノヴァ、ローマ、トリノでの住宅価格の上昇が、装飾仕上げへの民間支出の増加を促しています。

エネルギー効率の高いファサードに対する政府インセンティブ

2025年には、2024年10月中旬以前に許可を取得したプロジェクトが引き続き65%控除の恩恵を受け、ファサード塗料および外部断熱複合システム(ETICS)への需要を下支えします。2025年から2027年にかけて36%から30%に調整された控除構造は、自己居住住宅に限り50%から36%に引き上げられており、外皮改修への安定した需要を確保しています。適格となるためには、製品が低VOCかつエコラベル準拠である必要があり、これが業界の水系アクリルおよび粉体塗装建築金属への転換を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 酸化チタン価格の変動 | -0.5% | 全国規模、すべてのメーカーに影響 | 短期(2年以内) |

| EU グリーンディール改定に基づく厳格なVOC規制 | -0.3% | 全国規模、EU全域での遵守 | 中期(2~4年) |

| 建築修復業における熟練労働者不足 | -0.4% | 全国規模、北部地域(ロンバルディア州、ピエモンテ州、 ヴェネト州)で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

酸化チタン価格の変動

建築用塗料は、主要な白色顔料である酸化チタンに大きく依存しており、これが原材料費の相当部分を占めています。酸化チタンの価格は変動が激しく、EUが輸入品に反ダンピング関税を課したことでさらに悪化しています。これらの関税に加え、エネルギーサーチャージや排出開示規制が顔料コストを押し上げています。このコスト上昇は、すでに低調な改修需要に苦しんでいるイタリアの配合業者の利益率をさらに圧迫しています。欧州委員会共同研究センター(JRC)が環境影響カテゴリにおける酸化チタンの優位性を強調する一方、硫化亜鉛への潜在的な切り替えも課題を解消するには至らず、メーカーは脆弱な状況に置かれています。

EU グリーンディール改定に基づく厳格なVOC規制

2025年12月、欧州委員会は装飾用塗料およびワニスに関するEUエコラベル基準の改定版を公表し、2032年12月31日まで有効とされました。これらの改定では、揮発性有機化合物(VOC)および半揮発性有機化合物(SVOC)含有量に対するより厳格な閾値が導入され、防腐剤の制限が強化され、使用適合性基準が更新されています。欧州委員会決定2025/2607に基づき、内装マット塗料にはVOC上限10 g/Lが課され、総揮発性有機化合物(TVOC)の28日間チャンバー排出限度300 µg/m³が設定されています。これにより、高溶剤製品に対する大きな制約が生じています。さらに、ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)、フタル酸エステル、有機スズ化合物の禁止により、特に欧州連合の分類・表示・包装(CLP)規則によるイソチアゾリノン類の再分類を踏まえ、防腐剤の大幅なR&Dと再設計が必要となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:自己居住住宅が優位性を維持

2025年、住宅セグメントはイタリアの建築用塗料市場を支配し、市場の65.44%を占め、2031年までCAGR 3.84%で成長すると予測されています。この成長は、外皮改修に50%から36%の控除を活用する自己居住者によるものです。このセグメントは、低い住宅ローン普及率と継続的な住宅価格上昇の恩恵を受けており、現金による内装アップグレードを促進しています。さらに、エネルギークラスの改善が断熱塗料への需要を引き続き牽引しています。

商業セグメントは、ホテル、レストラン、文化施設の改修活動の増加により成長しています。2025年第3四半期の非住宅許可件数は前年同期比11.1%増加し、このトレンドを反映しています。AkzoNobel社によるコモでの粉体塗装拡張は、金属ファサードへの需要増加を示しています。この需要は、耐久性と色安定性の高い仕上げを必要とする観光関連建設プロジェクトで特に強くなっています。

技術別:水系配合品が加速

2025年、水系システムがイタリアの建築用塗料市場を支配し、市場の80.22%を占め、2031年までCAGR 4.04%で成長すると予測されており、溶剤系を上回っています。一方、欧州委員会決定2025/2607が低VOCオプションのリードを確固たるものにしています。

ライフサイクルアセスメントによると、水系エアゾールスプレーは溶剤系と比較してCO₂排出量が最大58%少なく、設計者に測定可能な持続可能性上の優位性を提供しています。公共調達においてエコラベル準拠が義務付けられるケースが増える中、サプライヤーはフロー・レベリング性に優れた水系アクリルおよび粉体塗装金属システムへのR&D投資を集中させており、このセグメントが規制基準に沿っていることを示しています。

溶剤系技術は金属プライマーや工業用塗料など特定の高性能用途では依然として選択肢となっていますが、その市場シェアは低下しています。この減少は、規制圧力の高まりと、顧客の間での室内空気質および環境認証への関心の高まりによって促進されています。

樹脂タイプ別:アクリルがリードを維持

2025年、アクリルはイタリアの建築用塗料市場の50.26%のシェアを占めました。2031年までCAGR 3.97%で成長すると予測されており、この成長は低VOC適合性、色保持性、蒸気透過性によるものです。業界の持続可能性への転換を示す例として、AkzoNobel社はArkema社およびBASF社と協力し、カーボンフットプリント削減のためにバイオ由来モノマーを使用した超耐久性粉体塗装ラインを発表しました。

溶剤規制が厳格化するにつれ、アルキドは減少に直面しています。一方、エポキシ、ポリウレタン、ポリエステル樹脂は建築用塗料分野でニッチな役割を担っています。これらの樹脂は主に、床用塗料、防食プライマー、工業用金属仕上げなどの性能重視の用途に使用されています。エポキシ塗料は耐薬品性と耐摩耗性で高く評価されており、交通量の多い商業内装や工業用床に最適な選択肢となっています。一方、ポリウレタントップコートは、傷や汚れへの耐性が重要な高級建築用造作材や家具で優れた性能を発揮します。

ポリエステル樹脂は屋外耐久性と色安定性で知られており、建築用金属の粉体塗装に主な用途があります。アクリルセグメントのリード的地位は、規制トレンド、持続可能性の要件、エネルギー改修プロジェクトの技術的要求との整合性によって強化されており、イタリアの建築用塗料市場の成長を牽引しています。

競合状況

イタリアの建築用塗料市場は中程度に分散しています。AkzoNobel、PPG、Sherwin-Williamsが多国籍企業をリードし、Boero、ICA、San Marco、Oikos、Valpaintが国内シェアを支えています。AkzoNobel社によるコモでの2,100万ユーロの拡張により、4本の粉体塗装ラインと接合設備が追加され、ファサードおよびフェネストレーションプロジェクト全体のサプライチェーン強靭性が向上しました。

PPG社のミラノカラーオートメーション研究所は210万USDの投資で開設され、現在年間10万件のカスタムカラーマッチングを生産しており、設計者に対するカラーリーダーシップを支えています。Boero社の2025年における53%のPCRプラスチックバケット達成は、循環経済契約において有利な立場をもたらし、CINとのパートナーシップが地理的リーチを拡大しています。

戦略的な動きは低炭素樹脂、循環型包装、デジタル仕様ツールに焦点を当てています。サプライヤーはISO 9001/14001/45001認証およびセベソIII準拠を取得し、公共入札の資格を得ることで、小規模競合他社の参入障壁を高める運営上の厳格さの基準を確立しています。

イタリア建築用塗料産業のリーダー企業

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

San Marco Group S.p.A.

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:欧州委員会は、装飾用塗料、ワニスおよび関連製品に関するEUエコラベル基準の改定版を採択し、2032年12月31日まで有効とされました。

- 2025年10月:イタリアは110%スーパーボーナス制度を終了し、公共支出削減のため住宅改修に対する税控除を大幅に引き下げる方向に転換しました。2026年予算法の下、建築改修およびエネルギー改善に対する控除は2026年から2027年にかけて36%から30%に引き下げられます。

イタリア建築用塗料市場レポートの調査範囲

建築用塗料とは、住宅、商業施設、工業用建物などの固定された現場構造物に施される保護・装飾仕上げ材です。これらの製品には、塗料、ステイン、シーラー、ワニスが含まれ、外装および内装面の両方に耐久性、美観、環境ダメージへの耐性を提供するために設計されています。

イタリア建築用塗料市場は、最終用途産業、技術、樹脂によってセグメント化されています。最終用途産業別では、市場は商業と住宅にセグメント化されています。技術別では、市場は溶剤系と水系にセグメント化されています。樹脂別では、市場はアクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、その他の樹脂タイプにセグメント化されています。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されます。

| 商業 |

| 住宅 |

| 溶剤系 |

| 水系 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| 最終用途産業別 | 商業 |

| 住宅 | |

| 技術別 | 溶剤系 |

| 水系 | |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ |

市場の定義

- 商業 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料およびコーティングが含まれます。インフラ用途に使用される塗料およびコーティングは対象外です。

- 住宅 - このセクションには、住宅建物に使用される内装および外装塗料とコーティングが含まれます。

- 床面積 - 総床面積は、本調査で対象とするサブ最終用途の既存床面積と新規床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の最終用途セグメントおよび国に関連する定量的な主要変数(産業的および外生的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム