内陸水路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

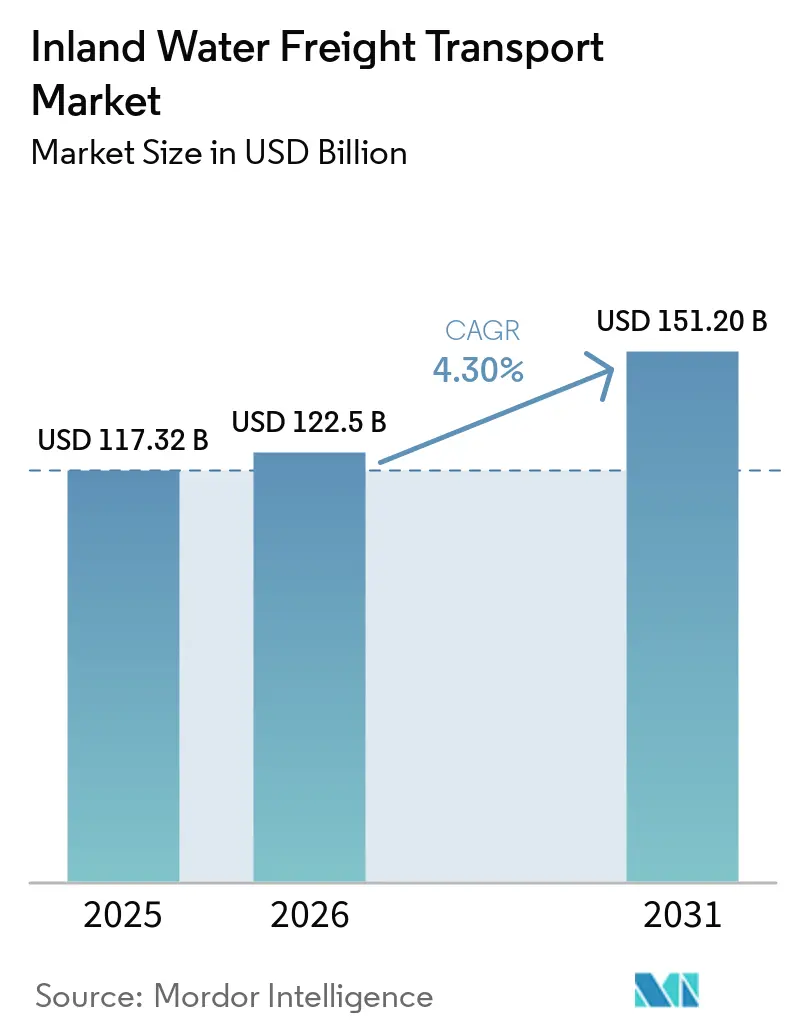

| 市場規模 (2026) | 122.5 十億米ドル |

| 市場規模 (2031) | 151.20 十億米ドル |

| 成長率 (2026 - 2031) | 4.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内陸水路貨物輸送市場分析

内陸水路貨物輸送市場規模は、2025年の1,173億2,000万米ドルから2026年には1,225億米ドルに増加し、2031年までに1,512億米ドルに達する見込みで、2026年から2031年にかけてCAGR4.3%で成長すると予測されています。荷主がサプライチェーンの脱炭素化を進める中、トラックと比較してトンキロあたりのCO₂排出量が40〜60%少ないバージ船への転換が需要を加速させており、港湾の浚渫深化プロジェクトが大型外航船を内陸フィーダーサービスに依存するハブターミナルへ誘導しています。自律航行パイロット、水素推進コリドー、ブロックチェーンによる貨物追跡義務化が総じてサービス経済を再編し、オペレーターが乗組員コストの削減、燃料費の低減、検証済み排出データの収益化を可能にしています。再生可能ディーゼル、持続可能な航空燃料の原料、バッテリー用重要鉱物がすでに新規出来高成長を牽引しており、都市計画者が市街地への大型車両を制限する中でバージ船によるコンテナサービスが普及しています。競争力学は今や、船隊規模だけでなくデジタル成熟度と脱炭素化への対応力に左右されており、AI駆動の経路最適化とゼロエミッション推進の早期採用者に優位性が傾いています。

主要レポートの要点

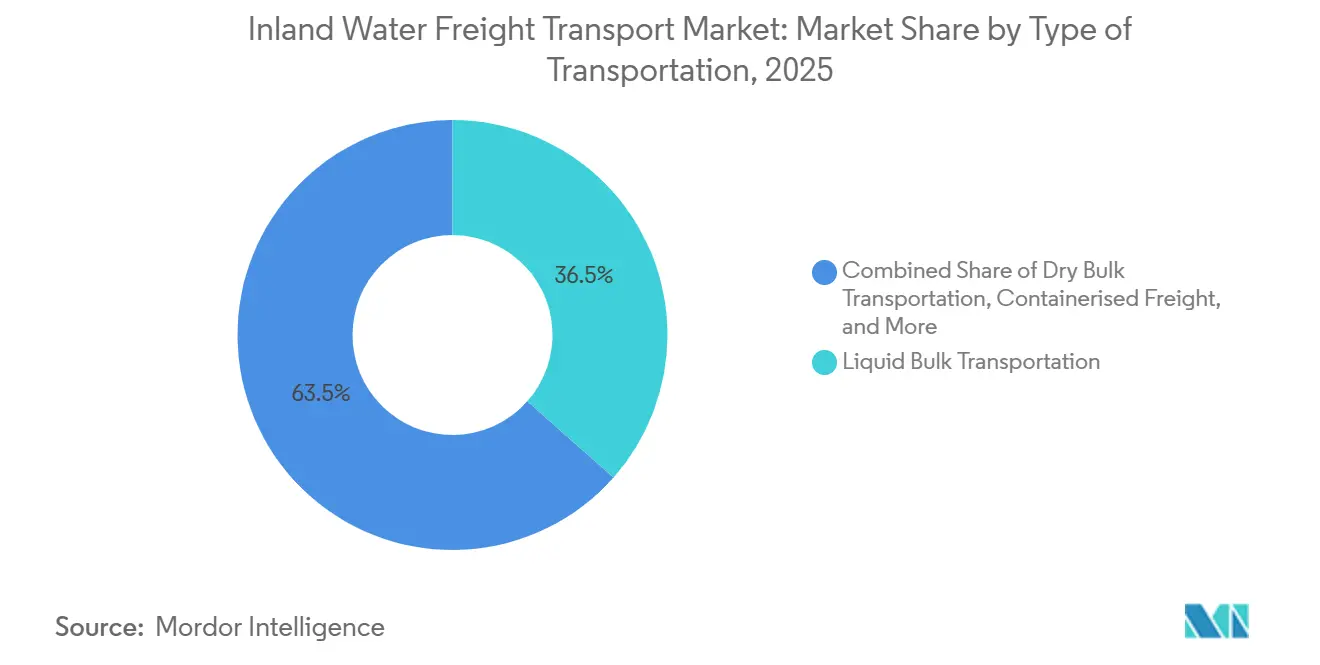

- 輸送タイプ別では、液体バルクが2025年の内陸水路貨物輸送市場シェアの36.54%を占め、乾燥バルクは2031年までにCAGR4.58%で拡大する見込みです。

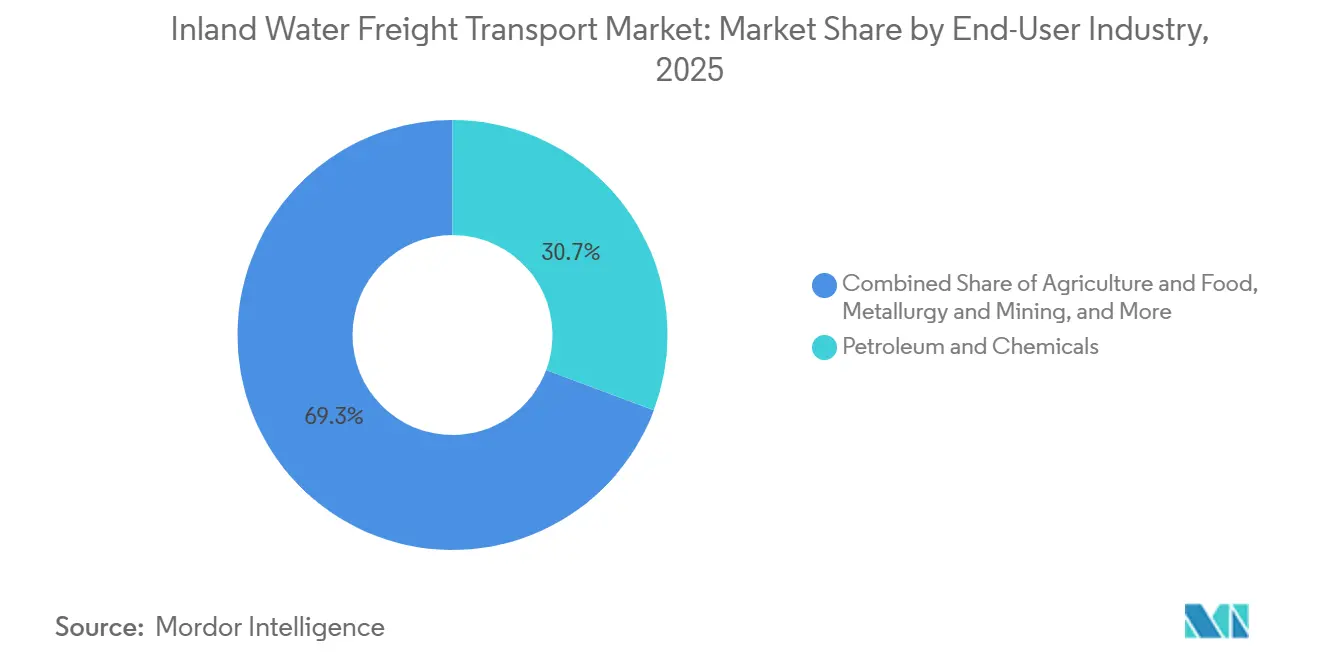

- エンドユーザー産業別では、石油・化学が2025年の内陸水路貨物輸送市場規模の30.70%を占め、消費財・小売は2031年までにCAGR4.15%で成長すると予測されています。

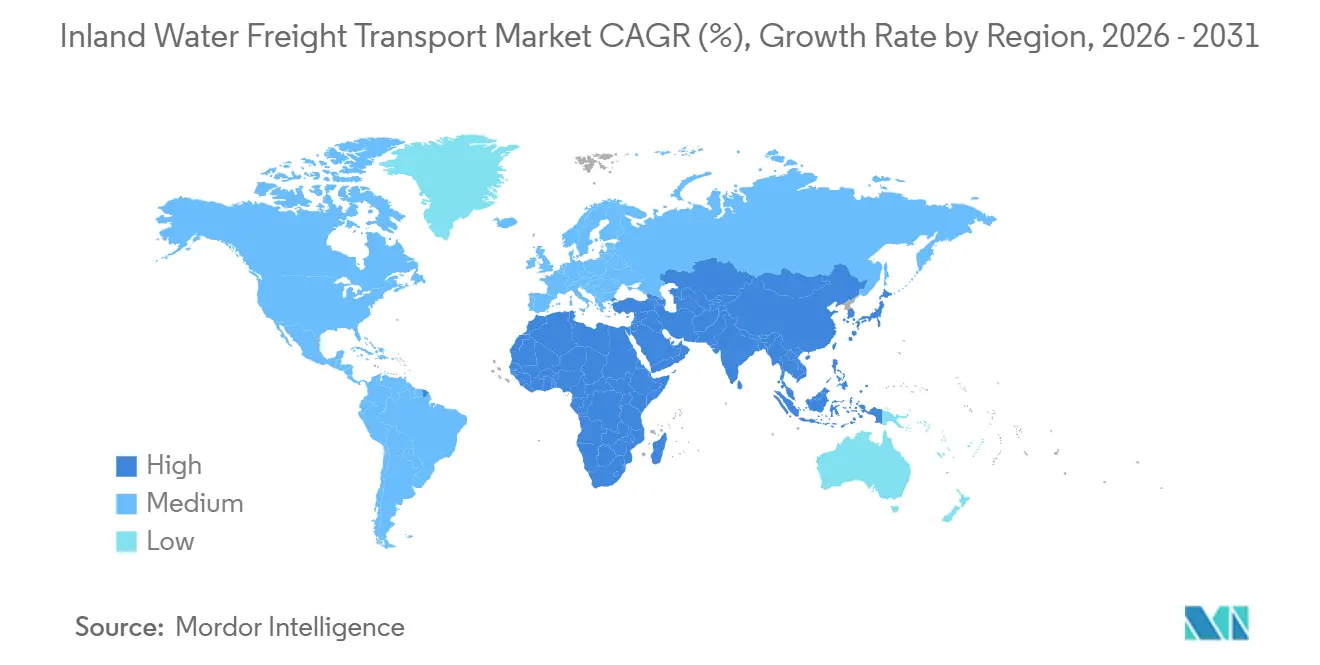

- 地域別では、欧州が2025年に44.32%のシェアでトップとなり、アジア太平洋は2026年から2031年にかけて最速のCAGR4.93%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の内陸水路貨物輸送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 再生可能燃料・バイオ原料の貿易フローの拡大 | +0.9% | 北米・欧州、南米へ拡大 | 中期(2〜4年) |

| EVサプライチェーン向け重要鉱物物流の急増 | +1.1% | アジア太平洋中心、南米・アフリカへ波及 | 長期(4年以上) |

| ポストパナマックス港湾浚渫によるバージコリドーの開放 | +0.7% | 北米・欧州、一部アジア太平洋港 | 中期(2〜4年) |

| 水素動力コリドーパイロットとグリーン内陸港への資金提供 | +0.6% | 欧州がリード、北米が追随 | 長期(4年以上) |

| ブロックチェーンベースの貨物追跡コンプライアンス義務化 | +0.4% | EU規制フレームワーク主導のグローバル展開 | 短期(2年以内) |

| 浅水路向け自律型モジュール式プッシュバージ船団 | +0.5% | 北米・欧州、アジア太平洋へのパイロット拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能燃料・バイオ原料貿易フローの拡大

再生可能燃料基準の義務化により低炭素物流が奨励される中、植物油、動物性油脂、農業残渣のバージ輸送量は、米国メキシコ湾岸コリドーにおいて2024年から2025年にかけて127%増加しました[1]米国エネルギー情報局、「2023年に米国の再生可能ディーゼル生産能力が60%増加」、eia.gov。Marathon Petroleumはミズーリ川のバージ船を通じてノースダコタ州の1億8,400万ガロン規模の再生可能ディーゼル複合施設に原料を供給し、数十年にわたる出来高を確保しています。欧州ではIMO2030年炭素強度目標に支えられ、ライン川・マイン川・ドナウ川沿いで菜種油や廃食用油の出来高が増加しており、同様のパターンが見られます。藻類油やリグノセルロース系バイオマスへの機会も広がっていますが、これら次世代素材の貯蔵・取扱インフラはパイロットハブ以外では依然として乏しい状況です。タンク洗浄プロトコルと温度管理ホールドを標準化したオペレーターが先行者価格決定力を獲得しています。

EVサプライチェーン向け重要鉱物物流の急増

中国の揚子江は2025年に電池グレードのリチウム、コバルト、ニッケル、黒鉛を230万トン輸送し、2023年の89万トンから増加しました。これは深い航行可能水路沿いへのギガファクトリーの集積を反映しています。インドネシアのニッケル鉱石輸出禁止により国内製錬が強制され、川のバージ船がスラウェシ島の鉱山から沿岸工場へ鉱石を輸送しており、チリやアルゼンチンでも同様の政策転換がバージ需要を促進しています。自動車メーカーは今や監査可能な低炭素輸送を要求しており、ブロックチェーンによる保管記録を統合したオペレーターがプレミアム料金を請求できます。高密度金属の物流コストを最大25%削減する水路区間の活用により、長距離トラック輸送は並行して減少しています。

ポストパナマックス港湾浚渫によるバージコリドーの開放

ノーフォーク港の水深15メートルへの改良と7,500万米ドルのジェームズ川航路拡幅により、4バージ曳航がリッチモンドまで到達可能となり、コンテナ再配置コストが28%削減されました。ハンブルクのエルベ川浚渫により年間600便の追加バージ航行が可能となり、Hapag-Lloydがフィーダー出来高の12%をトラック輸送から切り替えています[2]バージニア港湾局、「主要プロジェクト – ノーフォーク港」、portofvirginia.com。定期船アライアンスが大型ハブへの寄港を集中させるにつれ、内陸距離が延長し、バージシャトルがコストと排出量の両面で効率的な代替手段となっています。

水素動力コリドーパイロットとグリーン内陸港への資金提供

H2 Barge 2は2025年にロッテルダム・デュイスブルク間で500回の有償航行を完了し、稼働率99.2%、補助金を考慮するとディーゼル同等船と比較して運営コストが40%低減しました。欧州委員会の15億ユーロ(17億3,000万米ドル)のグリーン港湾予算が23のターミナルにおける電解槽、貯蔵、バンカリングに資金を提供し、船舶の改造を加速しています。米国のクリーン港湾補助金は水素対応アップグレードに60%の資本補助を提供し、2027年からのミシシッピ川拠点の転換に向けた態勢を整えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 侵入性水生雑草の繁殖が浚渫コストを押し上げている | -0.6% | アジア太平洋、南米、アフリカの熱帯水路 | 中期(2〜4年) |

| PFASおよびマイクロプラスチック排出に関する規制強化 | -0.4% | 欧州・北米、グローバルに拡大 | 長期(4年以上) |

| デジタル閘門・橋梁システムへのサイバーセキュリティリスク | -0.5% | グローバル、デジタル先進ネットワークで深刻 | 短期(2年以内) |

| 気象関連の衝突損失が保険料を急騰させている | -0.7% | グローバル、地域別に深刻度が異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

侵入性水生雑草の繁殖による浚渫コストの増大

水生ヒヤシンスの大量発生により、インドの国家水路1号線は年間除去費用として4億5,000万インドルピー(5,400万米ドル)、すなわち運営予算の23%を支出することを余儀なくされました。メコンデルタの水路では、1,800万米ドルを費やした防除にもかかわらず2023年から2025年にかけて被覆率が40%増加し、バージ船は安全な船底余裕を維持するために積載量を15〜20%低減せざるを得ませんでした。気候温暖化が拡散を加速させており、生物学的防除には3〜5年を要するため、コスト圧力は高止まりしています。

PFASおよびマイクロプラスチック排出規制の強化

EUの提案はコーティング剤や発泡剤の再調合を義務付け、船舶1隻あたり1万2,000〜3万5,000ユーロ(1万3,800〜4万300米ドル)の改造費用が追加されます。米国環境保護庁は飲料水基準を4pptに設定し、内陸港に最大800万米ドルの高度ろ過設備の設置を義務付けています。カリフォルニア州の2025年バラスト水規制は50マイクロメートル以下の粒子捕捉を義務付け、1ユニットあたり40万〜120万米ドルの技術コストを課しています[3]欧州化学品庁、「PFAS規制提案」、echa.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送タイプ別:バルク特化の継続

液体バルク輸送は2025年の内陸水路貨物輸送市場シェアの最大36.54%を確保し、製油所クラスター周辺に集中する石油・化学貿易に支えられています。しかし、再生可能原料や再生可能エネルギーハブ近傍でのオンサイト化学品生産への転換が長期的な出来高を抑制し、船隊はステンレスタンクと加熱パイプラインの改造を迫られています。一方、乾燥バルクはインフラ大型プロジェクトによる砂・砂利・セメント需要と、河川沿いに立地するギガファクトリーへの低コスト入荷物流向け重要鉱物フローに牽引され、全セグメント中最速のCAGR4.58%で成長すると予測されています。

自律航行は乾燥バルクに特に適しており、標準化された貨物プロファイルがアルゴリズムによる積載計画とプッシュ船団構成を簡素化し、オペレーターが乗組員コストを最大70%削減できます。コンテナ貨物は、渋滞のない内陸港が当日の都市配送を調整するマイクロフルフィルメントセンターと連携するにつれて加速しており、このモデルは現在、都市圏のeコマース補充出来高の3〜5%を獲得しています。ロールオン/ロールオフは依然としてニッチですが、高容量バッテリー輸送における水路の安全上の優位性を活かした電気自動車輸送で勢いを増しています。

エンドユーザー産業別:エネルギー転換が需要を再編

石油・化学は2025年の内陸水路貨物輸送市場規模の30.70%という支配的なシェアを維持しましたが、その構成はスコープ3目標を達成するために低炭素バージ輸送に依存する再生可能ディーゼル、持続可能な航空燃料、バイオ化学品へと進化しています。消費財・小売はCAGR4.15%で最も急成長するセグメントとして台頭しており、バージ船によるコンテナサービスが混雑した幹線道路を回避し、トラック乗り入れを制限する都市政策に対応しています。

農業は精密農業が特殊ブレンドを遠隔農場に届けるにつれて穀物・肥料にバージ船を活用しており、冶金・鉱業はバッテリー向けリチウム・ニッケルのトン数拡大で急成長しています。建設は骨材・鉄鋼の安定した基礎出来高を提供し、エネルギーセグメントは石炭からバイオマスペレットとグリーン水素コンポーネントへと貨物構成を転換しています。ISO 14083に基づいて排出量を文書化したオペレーターが、サステナビリティ意識の高いメーカーからプレミアム契約を獲得しています。

地域分析

欧州は2025年の世界全体の価値の44.32%を占め、ライン川・マイン川・ドナウ川の8,000キロメートルに及ぶ密なネットワークと、水素インフラに15億ユーロ(17億3,000万米ドル)を投入するEUグリーン港湾予算に支えられています。オランダのザイトホラント州だけで1億7,200万トンを取り扱い、バージ船の内陸輸送への浸透率は50%を超えています。ドイツのHyInlandコリドーはデュイスブルク、ケルン、マインツを40隻の改造水素プッシュボートで結び、地域の先行者規模を示しています。

アジア太平洋は2031年までに最速のCAGR4.93%を記録する見込みで、中国の揚子江経済ベルトが閘門、複合一貫輸送ヤード、デジタル配車センターに1,800億米ドルを投入しています[4]中国国家発展改革委員会、「揚子江経済ベルト発展計画」、ndrc.gov.cn。ベトナムの28億米ドルのメコンデルタ港湾整備で3つの内陸ターミナルが追加され、インドの国家水路1号線はサガルマーラ予算120億米ドルを活用してコンテナ出来高を前年比40%増加させています。インドネシアは沿岸製錬所への供給を目的としたニッケル鉱石の河川輸送路を整備し、東南アジアの交通シェアを拡大しています。

北米はミシシッピ川の閘門・ダム改修に80億米ドルの恩恵を受けており、クリーン港湾水素補助金が2027年からのバージ転換に向けてターミナルを準備しています。南米はパラグアイ・パラナ川を整備して急増する大豆・リチウム輸出を輸送しており、アルゼンチンとブラジルが浚渫と護岸安定化に32億米ドルを配分しています。アフリカと中東は依然として黎明期にありますが、中国の資金援助によりエジプトのナイル川やナイジェリアのニジェール川コリドーで初期プロジェクトが見られます。

競争環境

内陸水路貨物輸送市場の断片化は比較的低く、地域専門業者が確固たる地位を維持していますが、デジタル化と脱炭素化が統合圧力を高めています。Kirby Corporationのハイブリッド型M/V Green Diamondは既存事業者の転換を示しており、石油・化学ルート全体の運航柔軟性を維持しながらタウボートの排出量を80%削減しています。CMA CGMとMaerskは垂直統合を拡大し、それぞれ電気または水素バージ船を発注し、エンドツーエンドのサービス保証にブロックチェーンを組み込んでいます。

技術採用が明確な格差を生み出しています。YaraとKongsbergによる自律船団パイロットはコストを85%削減し、衝突率を60%低下させており、有人運航に依存する遅れた事業者の運賃を圧迫しています。PFAS対応コーティング、サイバーセキュリティ強化、水素改造への資金調達ができない中小事業者は買収対象となっています。

プラットフォームベースの貨物フォワーダーがスポット容量の集約を試みていますが、資産保有者はコモディティ化を恐れてスペースを提供しないことがあります。保険会社はAI駆動のリスク軽減を実施する船隊への報酬を増やし、リアルタイムの船体応力監視と予知保全分析を備えたオペレーターへ貨物を誘導しています。

内陸水路貨物輸送産業のリーダー企業

American Commercial Barge Line

Ingram Barge

Kirby Inland Marine

CMA CGM Group

Rhenus Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:A.P. Moller Maerskは欧州の荷主との協調計画協定を正式化し、統合サプライチェーン内でコスト効率が高く持続可能な代替手段としてバージ輸送を特に活用しながら、内陸貨物フローの最適化を図りました。

- 2025年11月:A.P. Moller Maerskは主要顧客と戦略的協定を締結し、混雑や気候関連の課題による混乱を軽減するために内陸水路を含む柔軟な経路オプションに重点を置いた、強靭な内陸物流ソリューションの実装を進めました。

- 2025年8月:A.P. Moller Maerskはバージ、鉄道、トラック輸送業者との戦略的パートナーシップを通じて欧州の内陸物流ネットワークを強化し、海港と内陸目的地間の複合一貫輸送接続の改善と効率的な貨物移動を実現しました。

- 2025年5月:A.P. Moller MaerskとHapag-Lloydはジェミニ協力体制を形成し、290隻の船舶を統合して7つの貿易航路で90%のスケジュール信頼性を達成しました。

世界の内陸水路貨物輸送市場レポートの範囲

| 液体バルク輸送 | |

| 乾燥バルク輸送 | |

| コンテナ貨物 | ドライ |

| リーファー | |

| ロールオン/ロールオフ貨物 |

| 農業・食品 |

| 冶金・鉱業 |

| 石油・化学 |

| 建設 |

| エネルギー(バイオマス・石炭) |

| 消費財・小売 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| オランダ | |

| ベルギー | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 輸送タイプ別 | 液体バルク輸送 | |

| 乾燥バルク輸送 | ||

| コンテナ貨物 | ドライ | |

| リーファー | ||

| ロールオン/ロールオフ貨物 | ||

| エンドユーザー産業別 | 農業・食品 | |

| 冶金・鉱業 | ||

| 石油・化学 | ||

| 建設 | ||

| エネルギー(バイオマス・石炭) | ||

| 消費財・小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| オランダ | ||

| ベルギー | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の内陸水路貨物輸送市場の規模はどのくらいですか?

1,225億米ドルと評価されており、CAGR4.3%で2031年までに1,512億米ドルに達する軌道にあります。

最も急成長している輸送タイプはどれですか?

乾燥バルクがCAGR4.58%でトップであり、建設資材と重要鉱物フローの急増を反映しています。

アジア太平洋の出来高が他の地域より急速に拡大している理由は何ですか?

中国、ベトナム、インドが河川港の整備と複合一貫輸送リンクに多額の投資を行い、地域CAGRを4.93%に加速させています。

バージ運航を再編している技術は何ですか?

自律航行、水素推進、ブロックチェーンによる貨物追跡が運営コスト、排出量、事務処理を削減しています。

環境規制は船隊投資にどのような影響を与えていますか?

PFASおよびマイクロプラスチック、炭素強度に関する規制強化により高額な改造が必要となり、オペレーターはゼロエミッションかつコンプライアンス対応の設計へと移行しています。

市場成長を制限する可能性のあるインフラリスクは何ですか?

特にミシシッピ川とライン川の老朽化した閘門・ダムが容量のボトルネックを引き起こしており、多額の資本投資による改修が必要です。

最終更新日: