Tamanho e Participação do Mercado de Transporte de Carga em Vias Navegáveis Interiores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 122.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 151.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Carga em Vias Navegáveis Interiores por Mordor Intelligence

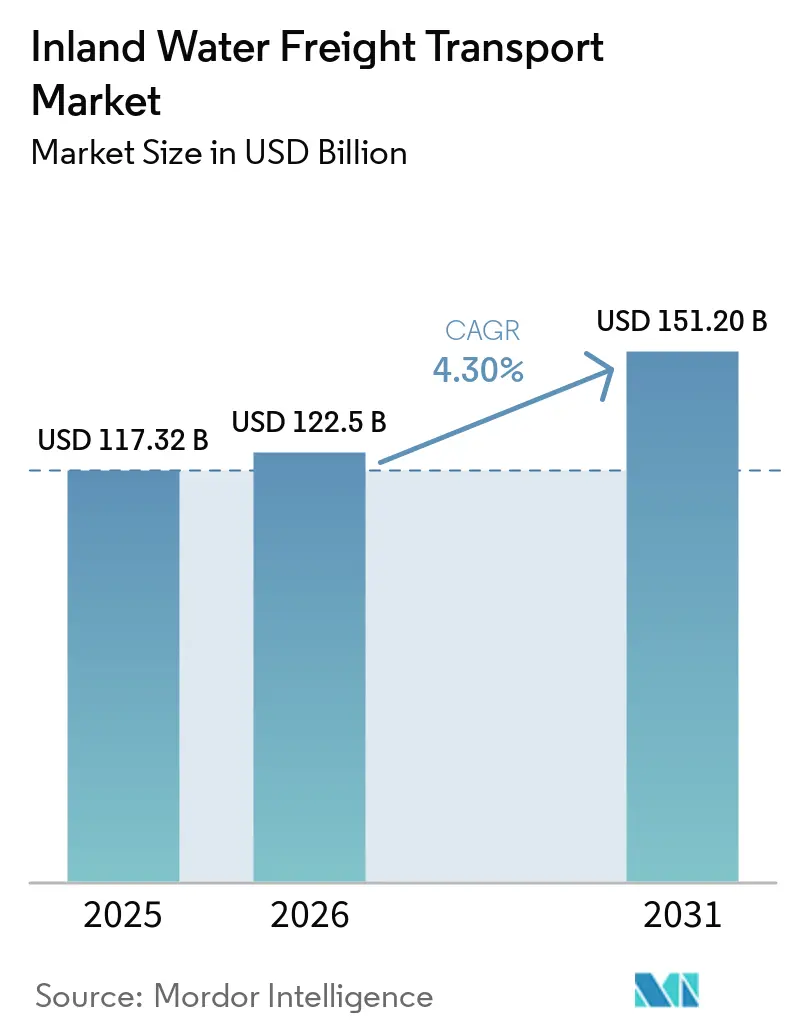

O tamanho do mercado de transporte de carga em vias navegáveis interiores deverá aumentar de USD 117,32 bilhões em 2025 para USD 122,50 bilhões em 2026 e atingir USD 151,2 bilhões até 2031, crescendo a um CAGR de 4,3% no período 2026-2031. A demanda se acelera à medida que os embarcadores descarbonizam as cadeias de suprimentos, recorrendo a barcaças que emitem 40-60% menos CO₂ por tonelada-quilômetro do que caminhões, e à medida que projetos de aprofundamento de portos canalizam embarcações oceânicas maiores para terminais concentradores que dependem de serviços de alimentação por vias interiores. Pilotos de navegação autônoma, corredores de propulsão a hidrogênio e mandatos de rastreamento de carga por blockchain reformulam coletivamente a economia dos serviços, permitindo que os operadores reduzam custos de tripulação, diminuam gastos com combustível e monetizem dados verificados de emissões. O diesel renovável, as matérias-primas para combustível de aviação sustentável e os minerais críticos para baterias já dominam o crescimento de novos volumes, enquanto os serviços de contêiner em barcaça ganham força à medida que os planejadores urbanos restringem veículos pesados nos centros das cidades. A dinâmica competitiva agora depende da maturidade digital e da prontidão para a descarbonização, e não apenas da escala da frota, inclinando a vantagem para os primeiros adotantes de otimização de rotas baseada em IA e propulsão de zero emissão.

Principais Conclusões do Relatório

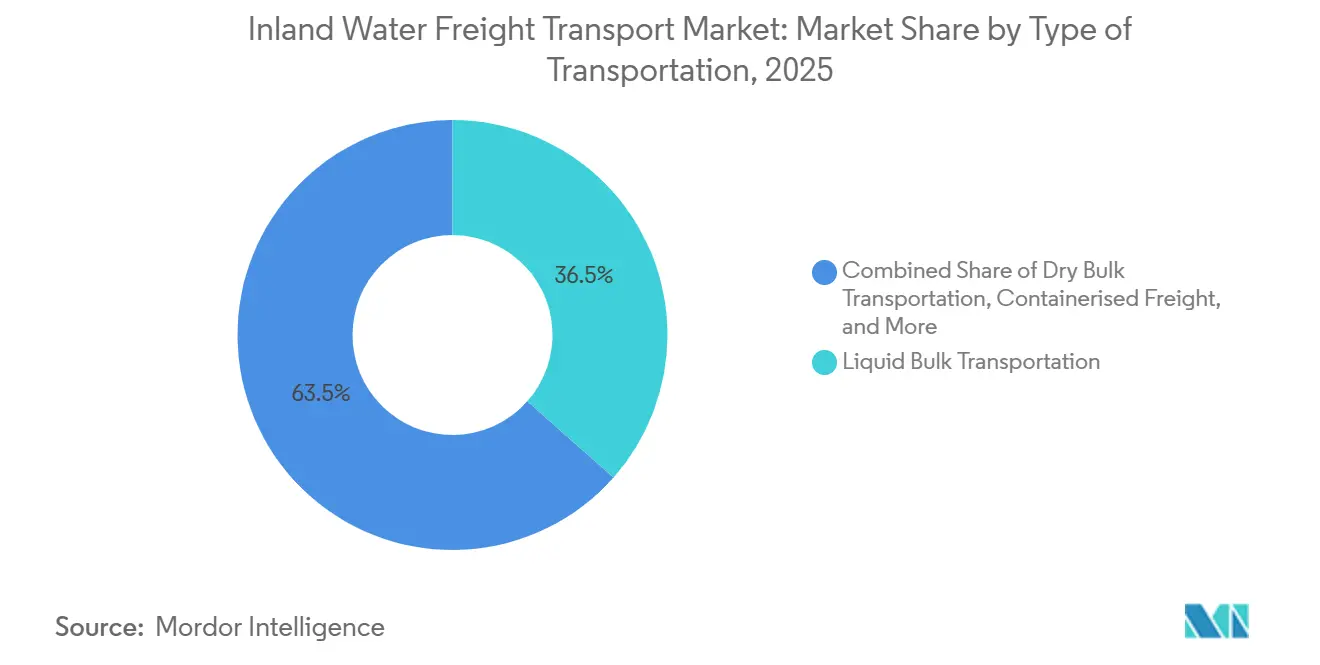

- Por tipo de transporte, o granel líquido detinha 36,54% da participação do mercado de transporte de carga em vias navegáveis interiores em 2025, enquanto o granel seco deve expandir-se a um CAGR de 4,58% até 2031.

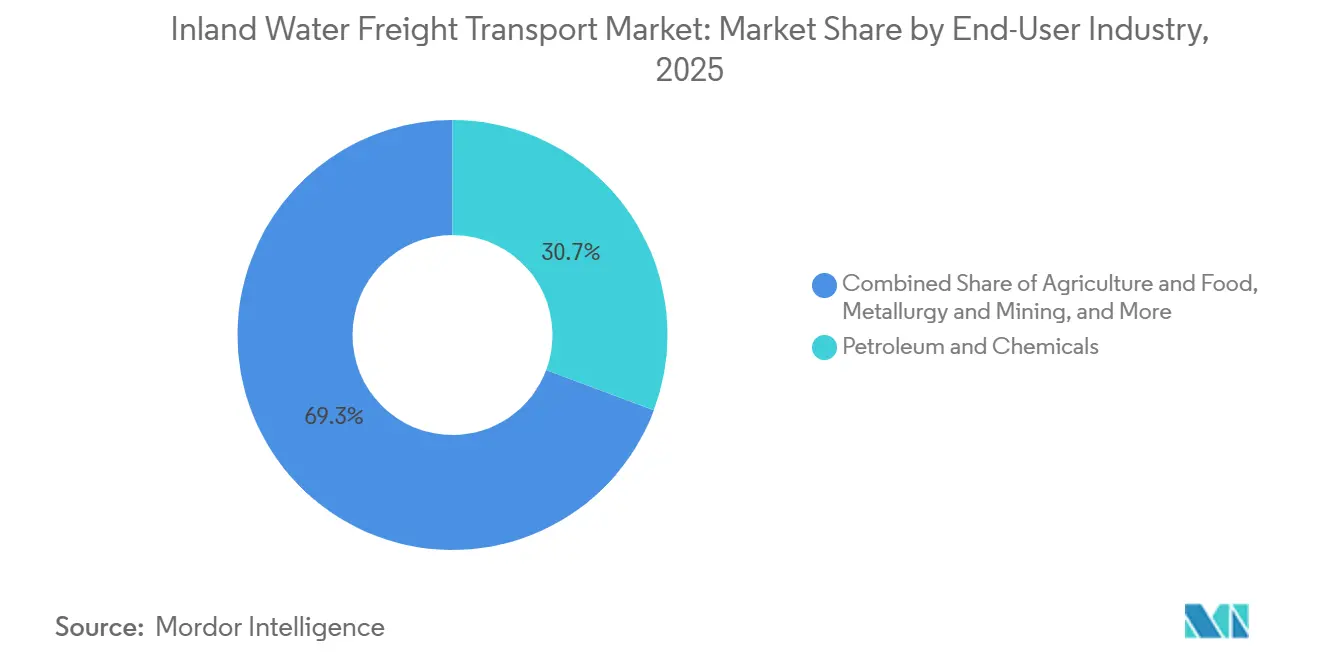

- Por setor de usuário final, petróleo e produtos químicos comandavam 30,70% do tamanho do mercado de transporte de carga em vias navegáveis interiores em 2025, enquanto bens de consumo e varejo têm previsão de crescimento a um CAGR de 4,15% até 2031.

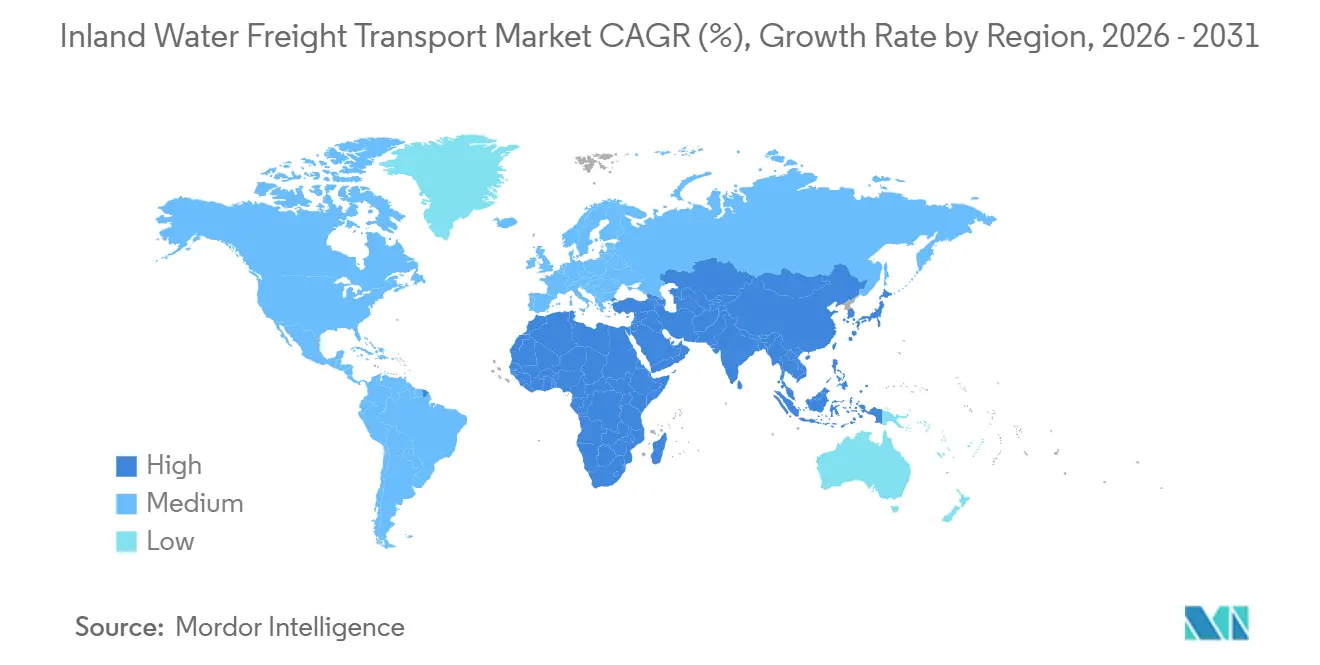

- Por geografia, a Europa liderou com 44,32% de participação em 2025, e a Ásia-Pacífico está posicionada para registrar o CAGR mais rápido de 4,93% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transporte de Carga em Vias Navegáveis Interiores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos fluxos de comércio de combustíveis renováveis e bio-matérias-primas | +0.9% | América do Norte e Europa, com expansão para a América do Sul | Médio prazo (2-4 anos) |

| Aumento na logística de minerais críticos para cadeias de suprimentos de veículos elétricos | +1.1% | Núcleo da Ásia-Pacífico, com expansão para América do Sul e África | Longo prazo (≥ 4 anos) |

| Aprofundamento de portos pós-Panamax, desbloqueando corredores de barcaças | +0.7% | América do Norte e Europa, portos seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pilotos de corredores movidos a hidrogênio e financiamento de portos interiores verdes | +0.6% | Liderança da Europa, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Mandatos de conformidade de rastreabilidade de carga baseados em blockchain | +0.4% | Global, liderado pelos marcos regulatórios da UE | Curto prazo (≤ 2 anos) |

| Comboios autônomos modulares de barcaças de empurre para vias navegáveis rasas | +0.5% | América do Norte e Europa, expansão piloto para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Fluxos de Comércio de Combustíveis Renováveis e Bio-Matérias-Primas

Os movimentos de barcaças de óleos vegetais, gorduras animais e resíduos agrícolas cresceram 127% de 2024 a 2025 ao longo dos corredores da Costa do Golfo dos Estados Unidos sob mandatos de padrão de combustível renovável que recompensam a logística de baixo carbono[1]Administração de Informações de Energia dos EUA, "A capacidade de produção de diesel renovável dos EUA aumentou 60% em 2023," eia.gov . A Marathon Petroleum canaliza matéria-prima para seu complexo de diesel renovável de 184 milhões de galões na Dakota do Norte por barcaça no Rio Missouri, garantindo volume por décadas. A Europa espelha esse padrão à medida que os volumes de colza e óleo de cozinha usado aumentam ao longo do Reno-Meno-Danúbio, apoiados pelas metas de intensidade de carbono da IMO 2030. A oportunidade se amplia para óleo de algas e biomassa lignocelulósica, embora a infraestrutura de armazenamento e manuseio para esses materiais de próxima geração permaneça escassa fora dos centros piloto. Os operadores que padronizam protocolos de limpeza de tanques e porões com controle de temperatura ganham poder de precificação de pioneiros.

Aumento na Logística de Minerais Críticos para Cadeias de Suprimentos de Veículos Elétricos

O Rio Yangtzé da China transportou 2,3 milhões de toneladas de lítio, cobalto, níquel e grafite de grau para baterias em 2025, ante 890.000 toneladas em 2023, refletindo o agrupamento de gigafábricas próximas a canais navegáveis profundos. A proibição de exportação de minério de níquel da Indonésia força a fundição doméstica, com barcaças fluviais movendo minério das minas de Sulawesi para plantas costeiras; mudanças de política semelhantes estimulam a demanda por barcaças no Chile e na Argentina. As montadoras agora exigem transporte de baixo carbono auditável, permitindo que os operadores que integram registros de custódia em blockchain cobrem tarifas premium. As rotas de caminhões de longa distância registram um declínio paralelo à medida que os trechos por hidrovias removem até 25% do custo logístico para metais densos.

Aprofundamento de Portos Pós-Panamax Desbloqueando Corredores de Barcaças

A atualização de calado de 15 m do Porto de Norfolk e o alargamento do canal do Rio James por USD 75 milhões permitem que comboios de quatro barcaças alcancem Richmond e reduzam os gastos de reposicionamento de contêineres em 28%. O aprofundamento do Elba em Hamburgo desbloqueia 600 viagens adicionais de barcaças por ano, levando a Hapag-Lloyd a transferir 12% dos volumes de alimentação do transporte rodoviário[2]Autoridade Portuária da Virgínia, "Principais Projetos – Porto de Norfolk," portofvirginia.com. À medida que as alianças de armadores concentram as escalas de navios em mega-hubs, as distâncias para o interior aumentam, tornando os serviços de barcaça uma alternativa eficiente em custo e emissões.

Pilotos de Corredores Movidos a Hidrogênio e Financiamento de Portos Interiores Verdes

A H2 Barge 2 completou 500 viagens comerciais no eixo Roterdã-Duisburgo em 2025 com 99,2% de disponibilidade operacional e custo operacional 40% menor do que os pares a diesel, uma vez considerados os subsídios. O envelope de portos verdes de EUR 1,5 bilhão (USD 1,73 bilhão) da Comissão Europeia financia eletrolisadores, armazenamento e abastecimento em 23 terminais, acelerando as retrofits de embarcações. As subvenções de Portos Limpos dos Estados Unidos estendem 60% de cobertura de capital para atualizações prontas para hidrogênio, posicionando os nós do Rio Mississippi para conversões a partir de 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A proliferação de ervas daninhas aquáticas invasoras está elevando os custos de dragagem | -0.6% | Ásia-Pacífico, América do Sul, África, com vias navegáveis tropicais | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas sobre descarga de PFAS e microplásticos | -0.4% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Riscos de cibersegurança para sistemas digitais de eclusas e pontes | -0.5% | Global, agudo em redes digitalmente avançadas | Curto prazo (≤ 2 anos) |

| Perdas por colisões relacionadas ao clima estão elevando os prêmios de seguro | -0.7% | Global, com variações regionais de gravidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Ervas Daninhas Aquáticas Invasoras Elevando os Custos de Dragagem

As infestações de aguapé forçaram a Hidrovia Nacional-1 da Índia a gastar INR 450 crores (USD 54 milhões) em remoção anual, ou 23% de seu orçamento operacional. Os canais do Delta do Mekong registraram crescimento de cobertura de 40% de 2023 a 2025, apesar de USD 18 milhões gastos em controle, obrigando as barcaças a reduzir a carga em 15-20% para manter a folga segura sob a quilha. O aquecimento climático acelera a disseminação, e os controles biológicos levam de 3 a 5 anos para funcionar, mantendo a pressão de custos elevada.

Regulamentações Mais Rígidas sobre Descarga de PFAS e Microplásticos

As propostas da UE exigem a reformulação de revestimentos e espumas, adicionando EUR 12.000-35.000 (USD 13.800-40.300) por embarcação em gastos de retrofit. A Agência de Proteção Ambiental dos Estados Unidos estabelece limites de 4 ppt para água potável, obrigando os portos interiores a instalar filtragem avançada com custo de até USD 8 milhões cada. A regulamentação de água de lastro da Califórnia de 2025 exige captura de partículas abaixo de 50 mícrons, impondo custos tecnológicos de USD 400.000-1,2 milhão por unidade[3]Agência Europeia de Produtos Químicos, "Proposta de Restrição de PFAS," echa.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transporte: A Especialização em Granel Persiste

Os movimentos de granel líquido garantiram a maior participação de 36,54% do mercado de transporte de carga em vias navegáveis interiores em 2025, ancorados pelos comércios de petróleo e produtos químicos que se concentram em torno de clusters de refinarias. No entanto, uma mudança em direção a matérias-primas renováveis e produção química no local próximo a hubs de energia renovável modera o volume a longo prazo, levando as frotas a retrofitar tanques de aço inoxidável e tubulações aquecidas. O granel seco, por outro lado, deve superar todos os segmentos com um CAGR de 4,58%, impulsionado pela demanda de megaprojetos de infraestrutura por areia, cascalho e cimento, e pelos fluxos de minerais críticos para gigafábricas situadas ao longo de rios para logística de entrada de baixo custo.

A navegação autônoma se adapta especialmente bem ao granel seco porque os perfis de carga padronizados simplificam o planejamento algorítmico de carga e a configuração de comboios de empurre, permitindo que os operadores reduzam os custos de tripulação em até 70%. A carga conteinerizada se acelera à medida que os portos interiores livres de congestionamento se conectam a centros de micro-atendimento que orquestram a entrega urbana no mesmo dia, um modelo que agora captura 3-5% dos volumes de reabastecimento de comércio eletrônico metropolitano. O roll-on/roll-off permanece um nicho, mas ganha impulso para remessas de veículos elétricos, aproveitando as vantagens de segurança das hidrovias para o transporte de baterias de alta capacidade.

Por Setor de Usuário Final: A Transição Energética Reformula a Demanda

Petróleo e produtos químicos mantiveram uma participação dominante de 30,70% do tamanho do mercado de transporte de carga em vias navegáveis interiores em 2025, mas sua composição evolui em direção ao diesel renovável, combustível de aviação sustentável e bio-produtos químicos que dependem de movimentos de barcaças de baixo carbono para atingir as metas de Escopo 3. Bens de consumo e varejo emergem como o segmento de crescimento mais rápido com um CAGR de 4,15% porque os serviços de contêiner em barcaça contornam rodovias congestionadas e satisfazem as políticas das cidades que limitam as entradas de caminhões.

A agricultura usa barcaças para grãos e fertilizantes à medida que a agricultura de precisão impulsiona misturas especializadas para fazendas remotas; metalurgia e mineração avançam rapidamente na expansão de tonelagem de lítio e níquel para baterias. A construção oferece volumes de base estáveis para agregados e aço, enquanto o segmento de energia muda a composição de carga do carvão para pellets de biomassa e componentes de hidrogênio verde. Os operadores que documentam emissões sob a ISO 14083 conquistam contratos premium de fabricantes comprometidos com a sustentabilidade.

Análise Geográfica

A Europa comandou 44,32% do valor global em 2025, apoiada pela densa rede de 8.000 quilômetros do Reno-Meno-Danúbio e por um orçamento de portos verdes da UE que canaliza EUR 1,5 bilhão (USD 1,73 bilhão) para infraestrutura de hidrogênio. Somente Zuid-Holland, nos Países Baixos, movimentou 172 milhões de toneladas, com a penetração de barcaças superando 50% dos movimentos para o interior. O corredor HyInland da Alemanha agora conecta Duisburgo, Colônia e Mainz com 40 barcaças de empurre convertidas a hidrogênio, ilustrando a escala de pioneirismo regional.

A Ásia-Pacífico registra o CAGR mais rápido de 4,93% até 2031, à medida que o Cinturão Econômico do Rio Yangtzé da China canaliza USD 180 bilhões em eclusas, pátios intermodais e centros de despacho digital[4]Comissão Nacional de Desenvolvimento e Reforma da China, "Plano de Desenvolvimento do Cinturão Econômico do Rio Yangtzé," ndrc.gov.cn. Os portos do Delta do Mekong do Vietnã, no valor de USD 2,8 bilhões, adicionam três terminais interiores, enquanto a Hidrovia Nacional-1 da Índia usa um orçamento Sagarmala de USD 12 bilhões para elevar os volumes de contêineres em 40% ao ano. A Indonésia constrói rotas fluviais de minério de níquel para abastecer fundições costeiras, expandindo a participação no tráfego do Sudeste Asiático.

A América do Norte se beneficia de uma reforma de eclusas e barragens de USD 8 bilhões no Mississippi, e as subvenções de hidrogênio de Portos Limpos preparam os terminais para conversões de barcaças a partir de 2027. A América do Sul atualiza o Paraguai-Paraná para movimentar as crescentes exportações de soja e lítio, com Argentina e Brasil alocando USD 3,2 bilhões para dragagem e estabilização de margens. África e Oriente Médio permanecem incipientes, mas registram projetos iniciais nos corredores do Nilo no Egito e do Níger na Nigéria via financiamento chinês.

Cenário Competitivo

O mercado de transporte de carga em vias navegáveis interiores é menos fragmentado: os especialistas regionais mantêm posições consolidadas, mas a digitalização e a descarbonização amplificam a pressão de consolidação. O M/V Green Diamond híbrido da Kirby Corporation demonstra a mudança dos incumbentes, reduzindo as emissões de rebocadores em 80% enquanto mantém a flexibilidade operacional nas rotas de petróleo e produtos químicos. CMA CGM e Maersk ampliam a integração vertical, cada um encomendando barcaças elétricas ou a hidrogênio e incorporando blockchain nas garantias de serviço de ponta a ponta.

A adoção de tecnologia cria uma divisão marcante. Os pilotos de comboios autônomos da Yara e da Kongsberg mostram reduções de custo de 85% e taxas de colisão 60% menores, comprimindo as tarifas de frete para os retardatários ainda dependentes de operações com tripulação. Operadores menores incapazes de financiar revestimentos conformes com PFAS, fortalecimento de cibersegurança ou retrofits de hidrogênio tornam-se alvos de aquisição.

Os transitários baseados em plataformas tentam agregar capacidade spot, mas os proprietários de ativos às vezes retêm espaço, temendo a comoditização. As seguradoras recompensam cada vez mais as frotas com mitigação de riscos baseada em IA, direcionando a carga para operadores com monitoramento em tempo real do estresse do casco e análises de manutenção preditiva.

Líderes do Setor de Transporte de Carga em Vias Navegáveis Interiores

American Commercial Barge Line

Ingram Barge

Kirby Inland Marine

CMA CGM Group

Rhenus Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A.P. Moller Maersk formalizou acordos de planejamento colaborativo com embarcadores europeus para otimizar os fluxos de carga interior, aproveitando especialmente o transporte por barcaça como uma alternativa econômica e sustentável dentro de cadeias de suprimentos integradas.

- Novembro de 2025: A.P. Moller Maersk celebrou acordos estratégicos com clientes-chave para implementar soluções de logística interior resilientes, com foco em opções de roteamento flexíveis, incluindo hidrovias interiores, para mitigar interrupções causadas por congestionamentos e desafios relacionados ao clima.

- Agosto de 2025: A.P. Moller Maersk aprimorou sua rede de logística interior na Europa por meio de parcerias estratégicas com fornecedores de barcaças, ferrovias e caminhões, permitindo melhor conectividade multimodal e movimentação de carga mais eficiente entre portos marítimos e destinos no interior.

- Maio de 2025: A.P. Moller Maersk e Hapag-Lloyd formaram a Cooperação Gemini, combinando 290 embarcações para alcançar 90% de confiabilidade de horários em sete rotas comerciais.

Escopo do Relatório Global do Mercado de Transporte de Carga em Vias Navegáveis Interiores

| Transporte de Granel Líquido | |

| Transporte de Granel Seco | |

| Carga Conteinerizada | Seco |

| Refrigerado | |

| Carga Roll-On / Roll-Off |

| Agricultura e Alimentos |

| Metalurgia e Mineração |

| Petróleo e Produtos Químicos |

| Construção |

| Energia (Biomassa e Carvão) |

| Bens de Consumo e Varejo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Países Baixos | |

| Bélgica | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Transporte | Transporte de Granel Líquido | |

| Transporte de Granel Seco | ||

| Carga Conteinerizada | Seco | |

| Refrigerado | ||

| Carga Roll-On / Roll-Off | ||

| Por Setor de Usuário Final | Agricultura e Alimentos | |

| Metalurgia e Mineração | ||

| Petróleo e Produtos Químicos | ||

| Construção | ||

| Energia (Biomassa e Carvão) | ||

| Bens de Consumo e Varejo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Países Baixos | ||

| Bélgica | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de transporte de carga em vias navegáveis interiores em 2026?

Está avaliado em USD 122,50 bilhões e está no caminho para atingir USD 151,2 bilhões até 2031 a um CAGR de 4,3%.

Qual tipo de transporte está crescendo mais rapidamente?

O granel seco lidera com um CAGR de 4,58%, refletindo os crescentes fluxos de materiais de construção e minerais críticos.

Por que os volumes da Ásia-Pacífico estão se expandindo mais rapidamente do que outras regiões?

China, Vietnã e Índia estão investindo fortemente em atualizações de portos fluviais e conexões multimodais, acelerando o CAGR regional para 4,93%.

Quais tecnologias estão reformulando as operações de barcaças?

A navegação autônoma, a propulsão a hidrogênio e o rastreamento de carga por blockchain reduzem os custos operacionais, as emissões e a burocracia.

Como as regras ambientais estão afetando os investimentos em frotas?

Padrões mais rígidos de PFAS, microplásticos e intensidade de carbono exigem retrofits dispendiosos, empurrando os operadores em direção a projetos de zero emissão e conformes.

Quais riscos de infraestrutura poderiam limitar o crescimento do mercado?

Eclusas e barragens envelhecidas, especialmente no Mississippi e no Reno, representam gargalos de capacidade que exigem atualizações significativas de capital.

Página atualizada pela última vez em: