Taille et part du marché du transport de fret par voie navigable intérieure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 122.5 Milliards de dollars |

| Taille du Marché (2031) | 151.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret par voie navigable intérieure par Mordor Intelligence

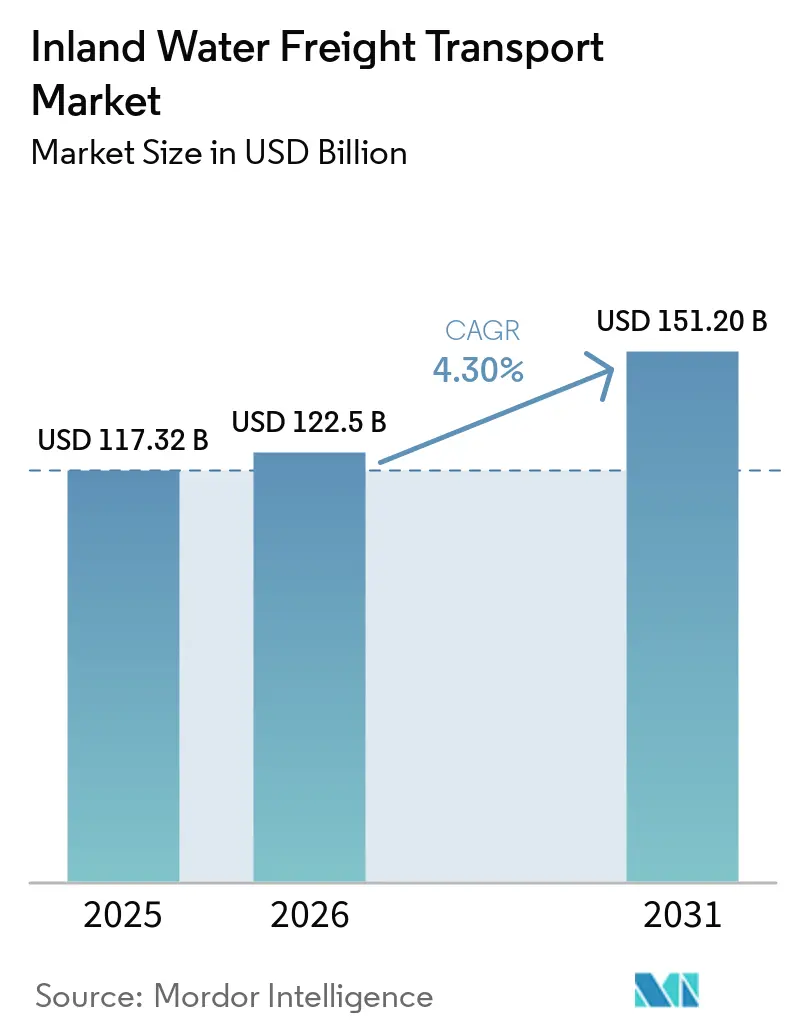

La taille du marché du transport de fret par voie navigable intérieure devrait passer de 117,32 milliards USD en 2025 à 122,50 milliards USD en 2026, pour atteindre 151,2 milliards USD d'ici 2031, avec un TCAC de 4,3 % sur la période 2026-2031. La demande s'accélère à mesure que les expéditeurs décarbonent leurs chaînes d'approvisionnement, se tournant vers des barges qui émettent 40 à 60 % moins de CO₂ par tonne-kilomètre que les camions, et que les projets d'approfondissement des ports orientent les grands navires océaniques vers des terminaux concentrateurs qui s'appuient sur des services d'alimentation par voies navigables intérieures. Les pilotes de navigation autonome, les corridors de propulsion à hydrogène et les mandats de traçabilité des marchandises par blockchain reconfigurent collectivement l'économie des services, permettant aux opérateurs de réduire les coûts d'équipage, de diminuer les dépenses en carburant et de monétiser les données d'émissions vérifiées. Le diesel renouvelable, les matières premières pour carburant d'aviation durable et les minéraux critiques pour les batteries dominent déjà la croissance des nouveaux volumes, tandis que les services de conteneurs sur barge gagnent du terrain à mesure que les urbanistes restreignent les véhicules lourds dans les centres-villes. La dynamique concurrentielle repose désormais sur la maturité numérique et la préparation à la décarbonation plutôt que sur la seule taille de la flotte, ce qui avantage les premiers adoptants de l'optimisation des itinéraires par intelligence artificielle et de la propulsion zéro émission.

Principaux enseignements du rapport

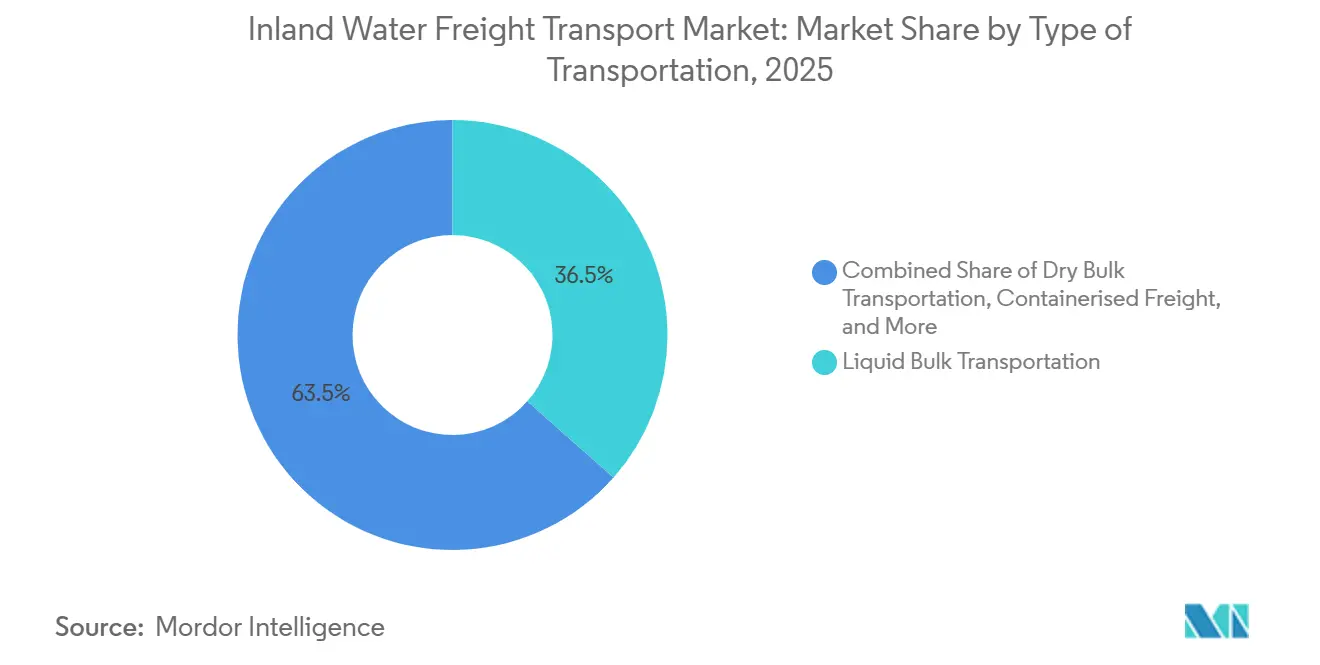

- Par type de transport, le vrac liquide détenait 36,54 % de la part de marché du transport de fret par voie navigable intérieure en 2025, tandis que le vrac sec devrait se développer à un TCAC de 4,58 % jusqu'en 2031.

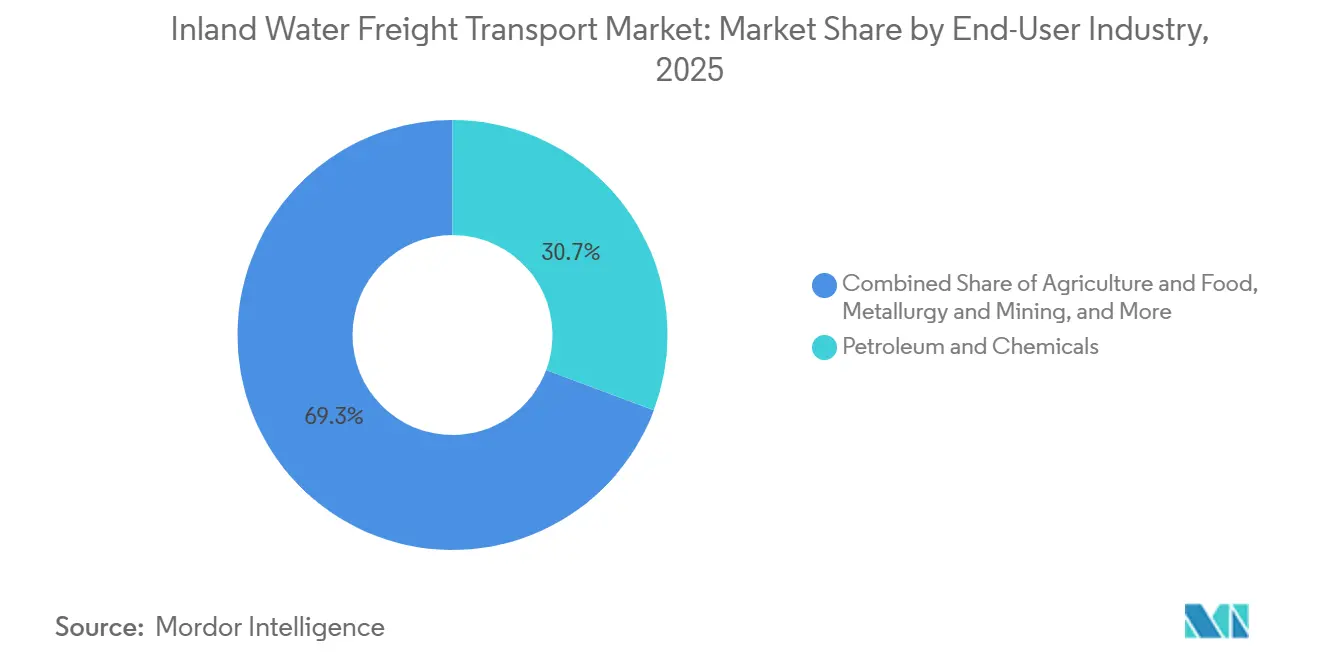

- Par secteur d'utilisation final, le pétrole et les produits chimiques représentaient 30,70 % de la taille du marché du transport de fret par voie navigable intérieure en 2025, tandis que les biens de consommation et le commerce de détail devraient croître à un TCAC de 4,15 % jusqu'en 2031.

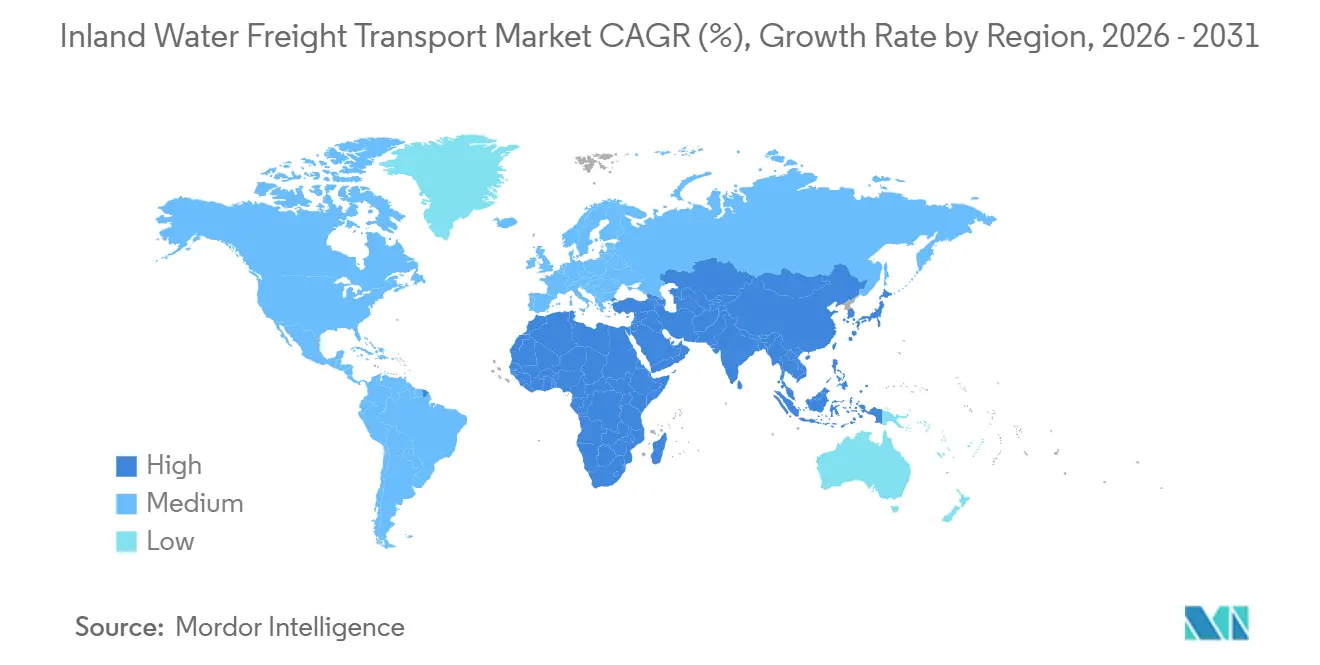

- Par géographie, l'Europe était en tête avec une part de 44,32 % en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 4,93 %, durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du transport de fret par voie navigable intérieure

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des flux commerciaux de carburants renouvelables et de matières premières biologiques | +0.9% | Amérique du Nord et Europe, avec extension vers l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Essor de la logistique des minéraux critiques pour les chaînes d'approvisionnement des véhicules électriques | +1.1% | Asie-Pacifique en cœur, avec débordement vers l'Amérique du Sud et l'Afrique | Long terme (≥ 4 ans) |

| Approfondissement des ports post-Panamax, ouvrant des corridors de navigation par barge | +0.7% | Amérique du Nord et Europe, ports sélectifs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pilotes de corridors à propulsion hydrogène et financement de ports intérieurs verts | +0.6% | Leadership européen, suivi par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats de conformité en matière de traçabilité des marchandises par blockchain | +0.4% | Mondial, piloté par les cadres réglementaires de l'UE | Court terme (≤ 2 ans) |

| Convois de barges modulaires autonomes à poussée pour voies navigables peu profondes | +0.5% | Amérique du Nord et Europe, extension pilote vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des flux commerciaux de carburants renouvelables et de matières premières biologiques

Les mouvements de barges transportant des huiles végétales, des graisses animales et des résidus agricoles ont augmenté de 127 % entre 2024 et 2025 le long des corridors de la côte du Golfe des États-Unis, dans le cadre de mandats sur les normes de carburants renouvelables qui récompensent la logistique à faible teneur en carbone[1]U.S. Energy Information Administration, « La capacité de production de diesel renouvelable aux États-Unis a augmenté de 60 % en 2023 », eia.gov . Marathon Petroleum achemine les matières premières vers son complexe de diesel renouvelable de 184 millions de gallons dans le Dakota du Nord par barge sur le Missouri, garantissant des volumes sur plusieurs décennies. L'Europe reproduit ce schéma, avec des volumes de colza et d'huile de cuisson usagée en hausse le long du Rhin-Main-Danube, soutenus par les objectifs d'intensité carbone de l'OMI pour 2030. L'opportunité s'élargit à l'huile d'algues et à la biomasse lignocellulosique, bien que l'infrastructure de stockage et de manutention pour ces matériaux de nouvelle génération reste rare en dehors des pôles pilotes. Les opérateurs qui standardisent les protocoles de nettoyage des cuves et les soutes à température contrôlée acquièrent un pouvoir de fixation des prix en tant que premiers entrants.

Essor de la logistique des minéraux critiques pour les chaînes d'approvisionnement des véhicules électriques

Le fleuve Yangtze en Chine a transporté 2,3 millions de tonnes de lithium, cobalt, nickel et graphite de qualité batterie en 2025, contre 890 000 tonnes en 2023, reflétant la concentration des gigafactories à proximité des voies navigables profondes. L'interdiction d'exportation de minerai de nickel par l'Indonésie impose la fusion domestique, avec des barges fluviales acheminant le minerai des mines de Sulawesi vers les usines côtières ; des changements de politique similaires stimulent la demande de barges au Chili et en Argentine. Les constructeurs automobiles exigent désormais un transport à faible teneur en carbone auditable, permettant aux opérateurs qui intègrent des registres de garde blockchain de facturer des tarifs premium. Les couloirs de transport longue distance par camion connaissent un déclin parallèle, les tronçons par voie navigable réduisant jusqu'à 25 % des coûts logistiques pour les métaux denses.

Approfondissement des ports post-Panamax ouvrant des corridors de navigation par barge

La mise à niveau du tirant d'eau de 15 m du port de Norfolk et l'élargissement du chenal de la rivière James pour 75 millions USD permettent à des convois de quatre barges d'atteindre Richmond et de réduire les coûts de repositionnement des conteneurs de 28 %. L'approfondissement de l'Elbe à Hambourg débloque 600 rotations de barges supplémentaires par an, incitant Hapag-Lloyd à transférer 12 % de ses volumes d'alimentation du transport routier[2]Virginia Port Authority, « Grands projets – Port de Norfolk », portofvirginia.com. À mesure que les alliances de lignes régulières concentrent les escales de navires dans des méga-hubs, les distances vers l'arrière-pays s'allongent, faisant des navettes par barge une alternative économique et à faibles émissions.

Pilotes de corridors à propulsion hydrogène et financement de ports intérieurs verts

Le H2 Barge 2 a effectué 500 voyages commerciaux sur l'axe Rotterdam-Duisbourg en 2025 avec un taux de disponibilité de 99,2 % et un coût d'exploitation inférieur de 40 % à celui de ses homologues diesel une fois les subventions prises en compte. L'enveloppe de 1,5 milliard EUR (1,73 milliard USD) de la Commission européenne pour les ports verts finance des électrolyseurs, du stockage et du soutage dans 23 terminaux, accélérant la reconversion des navires. Les subventions américaines pour les ports propres couvrent 60 % des dépenses en capital pour les mises à niveau compatibles avec l'hydrogène, positionnant les nœuds du fleuve Mississippi pour des conversions à partir de 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La prolifération des mauvaises herbes aquatiques envahissantes entraîne une hausse des coûts de dragage | -0.6% | Asie-Pacifique, Amérique du Sud, Afrique, avec les voies navigables tropicales | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les rejets de PFAS et de microplastiques | -0.4% | Europe et Amérique du Nord, avec extension mondiale | Long terme (≥ 4 ans) |

| Risques de cybersécurité pour les systèmes d'écluses et de ponts numériques | -0.5% | Mondial, aigu dans les réseaux numériquement avancés | Court terme (≤ 2 ans) |

| Les pertes de collision liées aux conditions météorologiques font monter les primes d'assurance | -0.7% | Mondial, avec des variations régionales de gravité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des mauvaises herbes aquatiques envahissantes entraînant une hausse des coûts de dragage

Les infestations de jacinthe d'eau ont contraint la Voie navigable nationale 1 de l'Inde à dépenser 450 crores INR (54 millions USD) pour l'enlèvement annuel, soit 23 % de son budget de fonctionnement. Les canaux du delta du Mékong ont enregistré une croissance de couverture de 40 % entre 2023 et 2025 malgré 18 millions USD dépensés pour le contrôle, obligeant les barges à réduire leur chargement de 15 à 20 % pour maintenir un tirant d'eau sous quille sûr. Le réchauffement climatique accélère la propagation, et les contrôles biologiques prennent 3 à 5 ans pour être efficaces, maintenant la pression sur les coûts à un niveau élevé.

Réglementations plus strictes sur les rejets de PFAS et de microplastiques

Les propositions de l'UE exigent la reformulation des revêtements et des mousses, ajoutant entre 12 000 et 35 000 EUR (13 800 à 40 300 USD) par navire en coûts de reconversion. L'Agence de protection de l'environnement des États-Unis fixe des limites de 4 ppt pour l'eau potable, obligeant les ports intérieurs à installer des systèmes de filtration avancés coûtant jusqu'à 8 millions USD chacun. La réglementation californienne de 2025 sur les eaux de ballast impose la capture de particules inférieures à 50 microns, entraînant des coûts technologiques de 400 000 à 1,2 million USD par unité[3]Agence européenne des produits chimiques, « Proposition de restriction des PFAS », echa.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transport : la spécialisation dans le vrac persiste

Les mouvements de vrac liquide ont sécurisé la plus grande part de marché du transport de fret par voie navigable intérieure, soit 36,54 %, en 2025, ancrés par les échanges de pétrole et de produits chimiques qui se concentrent autour des complexes de raffinage. Cependant, un pivot vers les matières premières renouvelables et la production chimique sur site à proximité des pôles d'énergie renouvelable tempère les volumes à long terme, incitant les flottes à reconvertir leurs cuves en acier inoxydable et leurs pipelines chauffants. Le vrac sec, en revanche, devrait dépasser tous les segments avec un TCAC de 4,58 %, porté par la demande des mégaprojets d'infrastructure en sable, gravier et ciment, ainsi que par les flux de minéraux critiques vers les gigafactories situées le long des fleuves pour une logistique entrante à faible coût.

La navigation autonome convient particulièrement bien au vrac sec, car les profils de cargaison standardisés simplifient la planification algorithmique des chargements et la configuration des convois à poussée, permettant aux opérateurs de réduire les coûts d'équipage jusqu'à 70 %. Le fret conteneurisé s'accélère à mesure que les ports intérieurs sans congestion se connectent à des centres de micro-exécution qui orchestrent la livraison urbaine le jour même, un modèle qui capte désormais 3 à 5 % des volumes de réapprovisionnement du commerce électronique métropolitain. Le fret roulier reste une niche mais gagne en dynamisme pour les expéditions de véhicules électriques, tirant parti des avantages de sécurité des voies navigables pour le transport de batteries à haute capacité.

Par secteur d'utilisation final : la transition énergétique remodèle la demande

Le pétrole et les produits chimiques ont conservé une part dominante de 30,70 % de la taille du marché du transport de fret par voie navigable intérieure en 2025, mais leur composition évolue vers le diesel renouvelable, le carburant d'aviation durable et les produits biochimiques qui s'appuient sur des mouvements de barges à faible teneur en carbone pour atteindre les objectifs de portée 3. Les biens de consommation et le commerce de détail émergent comme le segment à la croissance la plus rapide avec un TCAC de 4,15 %, car les services de conteneurs sur barge contournent les autoroutes encombrées et satisfont les politiques municipales qui limitent les entrées de camions.

L'agriculture utilise les barges pour les céréales et les engrais, car l'agriculture de précision pousse des mélanges spécialisés vers des exploitations éloignées ; la métallurgie et les mines progressent rapidement grâce à l'expansion des tonnages de lithium et de nickel pour les batteries. La construction offre des volumes de base stables pour les granulats et l'acier, tandis que le segment de l'énergie fait évoluer son mix de fret du charbon vers les granulés de biomasse et les composants d'hydrogène vert. Les opérateurs qui documentent leurs émissions selon la norme ISO 14083 remportent des contrats premium auprès de fabricants soucieux de durabilité.

Analyse géographique

L'Europe a représenté 44,32 % de la valeur mondiale en 2025, soutenue par le dense réseau de 8 000 kilomètres du Rhin-Main-Danube et un budget de ports verts de l'UE qui canalise 1,5 milliard EUR (1,73 milliard USD) dans l'infrastructure hydrogène. La seule province de Zuid-Holland aux Pays-Bas a traité 172 millions de tonnes, avec une pénétration des barges dépassant 50 % des mouvements vers l'arrière-pays. Le corridor HyInland d'Allemagne relie désormais Duisbourg, Cologne et Mayence avec 40 bateaux à poussée hydrogène convertis, illustrant l'avance régionale des premiers entrants.

L'Asie-Pacifique affiche le TCAC le plus rapide, à 4,93 %, jusqu'en 2031, alors que la ceinture économique du fleuve Yangtze en Chine canalise 180 milliards USD dans des écluses, des cours intermodales et des centres de répartition numériques[4]Commission nationale du développement et de la réforme de Chine, « Plan de développement de la ceinture économique du fleuve Yangtze », ndrc.gov.cn. Les ports du delta du Mékong au Vietnam, d'une valeur de 2,8 milliards USD, ajoutent trois terminaux intérieurs, tandis que la Voie navigable nationale 1 de l'Inde utilise un budget Sagarmala de 12 milliards USD pour augmenter les volumes de conteneurs de 40 % d'une année sur l'autre. L'Indonésie développe des routes fluviales pour le minerai de nickel afin d'alimenter les fonderies côtières, élargissant la part du trafic en Asie du Sud-Est.

L'Amérique du Nord bénéficie d'une rénovation des écluses et barrages du Mississippi pour 8 milliards USD, et les subventions hydrogène pour les ports propres préparent les terminaux aux conversions de barges à partir de 2027. L'Amérique du Sud modernise le Paraguay-Paraná pour acheminer les exportations croissantes de soja et de lithium, l'Argentine et le Brésil allouant 3,2 milliards USD au dragage et à la stabilisation des berges. L'Afrique et le Moyen-Orient restent naissants mais voient des projets précoces sur le Nil en Égypte et les corridors du Niger au Nigeria via des financements chinois.

Paysage concurrentiel

Le marché du transport de fret par voie navigable intérieure est peu fragmenté : les spécialistes régionaux maintiennent des positions bien établies, mais la numérisation et la décarbonation amplifient la pression à la consolidation. Le M/V Green Diamond hybride de Kirby Corporation illustre le pivot des acteurs établis, réduisant les émissions des remorqueurs de 80 % tout en conservant la flexibilité opérationnelle sur les routes pétrolières et chimiques. CMA CGM et Maersk étendent leur intégration verticale, commandant chacun des barges électriques ou à hydrogène et intégrant la blockchain dans leurs garanties de service de bout en bout.

L'adoption technologique crée une division nette. Les pilotes de convois autonomes de Yara et Kongsberg montrent des réductions de coûts de 85 % et des taux de collision inférieurs de 60 %, comprimant les taux de fret pour les retardataires encore dépendants d'opérations avec équipage. Les acteurs plus petits incapables de financer des revêtements conformes aux normes PFAS, le renforcement de la cybersécurité ou les reconversions à l'hydrogène deviennent des cibles d'acquisition.

Les transitaires basés sur des plateformes tentent d'agréger la capacité au comptant, mais les propriétaires d'actifs retiennent parfois de l'espace, craignant la marchandisation. Les assureurs récompensent de plus en plus les flottes dotées d'une atténuation des risques pilotée par l'intelligence artificielle, orientant les marchandises vers les opérateurs disposant d'une surveillance en temps réel de la contrainte de coque et d'analyses de maintenance prédictive.

Leaders du secteur du transport de fret par voie navigable intérieure

American Commercial Barge Line

Ingram Barge

Kirby Inland Marine

CMA CGM Group

Rhenus Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : A.P. Moller Maersk a formalisé des accords de planification collaborative avec des expéditeurs européens pour optimiser les flux de fret intérieur, en s'appuyant notamment sur le transport par barge comme alternative rentable et durable au sein de chaînes d'approvisionnement intégrées.

- Novembre 2025 : A.P. Moller Maersk a conclu des accords stratégiques avec des clients clés pour mettre en œuvre des solutions logistiques intérieures résilientes, en se concentrant sur des options d'acheminement flexibles, y compris les voies navigables intérieures, afin d'atténuer les perturbations causées par la congestion et les défis liés au climat.

- Août 2025 : A.P. Moller Maersk a renforcé son réseau logistique intérieur en Europe grâce à des partenariats stratégiques avec des prestataires de transport par barge, ferroviaire et routier, permettant une meilleure connectivité multimodale et un mouvement de marchandises plus efficace entre les ports maritimes et les destinations intérieures.

- Mai 2025 : A.P. Moller Maersk et Hapag-Lloyd ont formé la coopération Gemini, combinant 290 navires pour atteindre une fiabilité des horaires de 90 % sur sept routes commerciales.

Portée du rapport mondial sur le marché du transport de fret par voie navigable intérieure

| Transport de vrac liquide | |

| Transport de vrac sec | |

| Fret conteneurisé | Sec |

| Frigorifique | |

| Fret roulier |

| Agriculture et alimentation |

| Métallurgie et mines |

| Pétrole et produits chimiques |

| Construction |

| Énergie (biomasse et charbon) |

| Biens de consommation et commerce de détail |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Pays-Bas | |

| Belgique | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de transport | Transport de vrac liquide | |

| Transport de vrac sec | ||

| Fret conteneurisé | Sec | |

| Frigorifique | ||

| Fret roulier | ||

| Par secteur d'utilisation final | Agriculture et alimentation | |

| Métallurgie et mines | ||

| Pétrole et produits chimiques | ||

| Construction | ||

| Énergie (biomasse et charbon) | ||

| Biens de consommation et commerce de détail | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Pays-Bas | ||

| Belgique | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du transport de fret par voie navigable intérieure en 2026 ?

Il est évalué à 122,50 milliards USD et est en bonne voie pour atteindre 151,2 milliards USD d'ici 2031 à un TCAC de 4,3 %.

Quel type de transport connaît la croissance la plus rapide ?

Le vrac sec est en tête avec un TCAC de 4,58 %, reflétant la forte progression des flux de matériaux de construction et de minéraux critiques.

Pourquoi les volumes en Asie-Pacifique se développent-ils plus rapidement que dans les autres régions ?

La Chine, le Vietnam et l'Inde investissent massivement dans la modernisation des ports fluviaux et les liaisons multimodales, accélérant le TCAC régional à 4,93 %.

Quelles technologies reconfigurent les opérations de barges ?

La navigation autonome, la propulsion à hydrogène et la traçabilité des marchandises par blockchain réduisent les coûts d'exploitation, les émissions et la charge administrative.

Comment les réglementations environnementales affectent-elles les investissements dans les flottes ?

Des normes plus strictes en matière de PFAS, de microplastiques et d'intensité carbone nécessitent des reconversions coûteuses, poussant les opérateurs vers des conceptions zéro émission et conformes.

Quels risques infrastructurels pourraient limiter la croissance du marché ?

Le vieillissement des écluses et barrages, notamment sur le Mississippi et le Rhin, constitue des goulots d'étranglement de capacité qui nécessitent d'importants investissements en capital.

Dernière mise à jour de la page le: