インクジェット着色剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.16 十億米ドル |

| 市場規模 (2031) | 6.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインクジェット着色剤市場分析

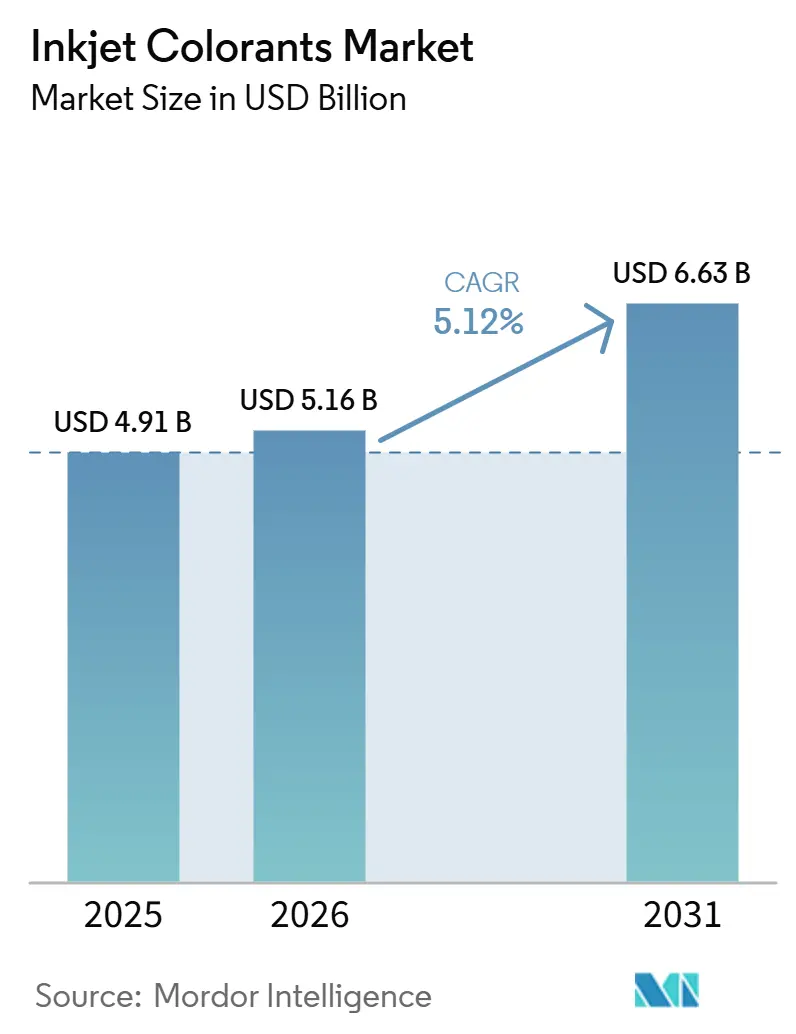

インクジェット着色剤市場規模は、2025年の49億1,000万USDから2026年には51億6,000万USDに拡大し、2031年までに66億3,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.12%で成長すると予測されています。段ボール箱、フレキシブルフィルム、ラベルへの低VOC印刷に対する需要の高まりが、包装コンバーターによる水性およびUV硬化型化学品の採用を促進しています。アジア太平洋地域では、繊維工場がデジタルインクジェットラインへの移行を進めており、段取り時間の短縮と大量カスタマイズが可能になっています。産業ユーザーは、電子機器筐体へのコーディング、マーキング、直接装飾などの用途に高解像度システムを活用しています。15ナノメートル以下のナノ顔料分散体は、ノズル詰まりを防止し色域を拡大することから、従来の染料に代わって採用が進んでいます。さらに、UV硬化型製剤は即時硬化によりエネルギー消費を削減し、熱に敏感な基材にも対応できることから、溶剤系製品からシェアを獲得しています。

主要レポートのポイント

- 着色剤タイプ別では、顔料が2025年に55.11%の収益シェアをリードし、ナノ顔料は2026年から2031年にかけてCAGR 5.57%で拡大する見込みです。

- 製剤タイプ別では、水性システムが2025年の売上の60.33%を占め、UV硬化型化学品は2026年から2031年にかけてCAGR 5.89%で成長しています。

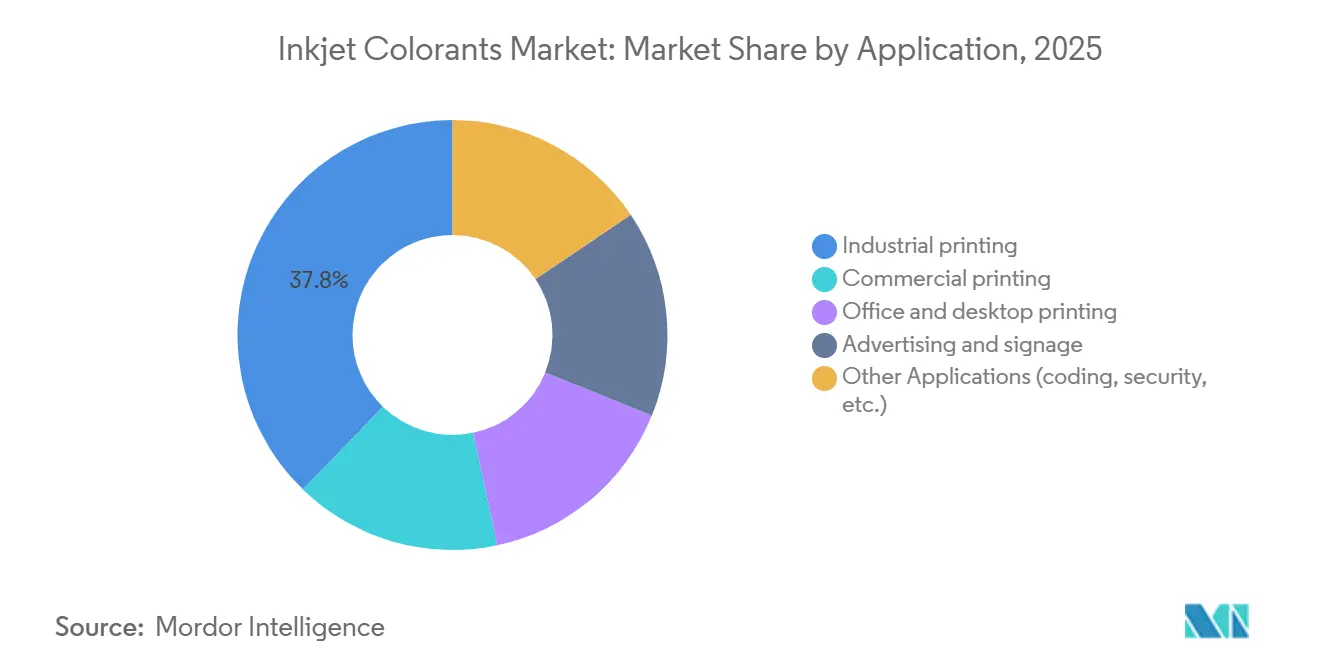

- 用途別では、産業印刷が2025年のインクジェット着色剤市場シェアの37.77%を占め、2026年から2031年にかけてCAGR 6.11%で最も速く成長しています。

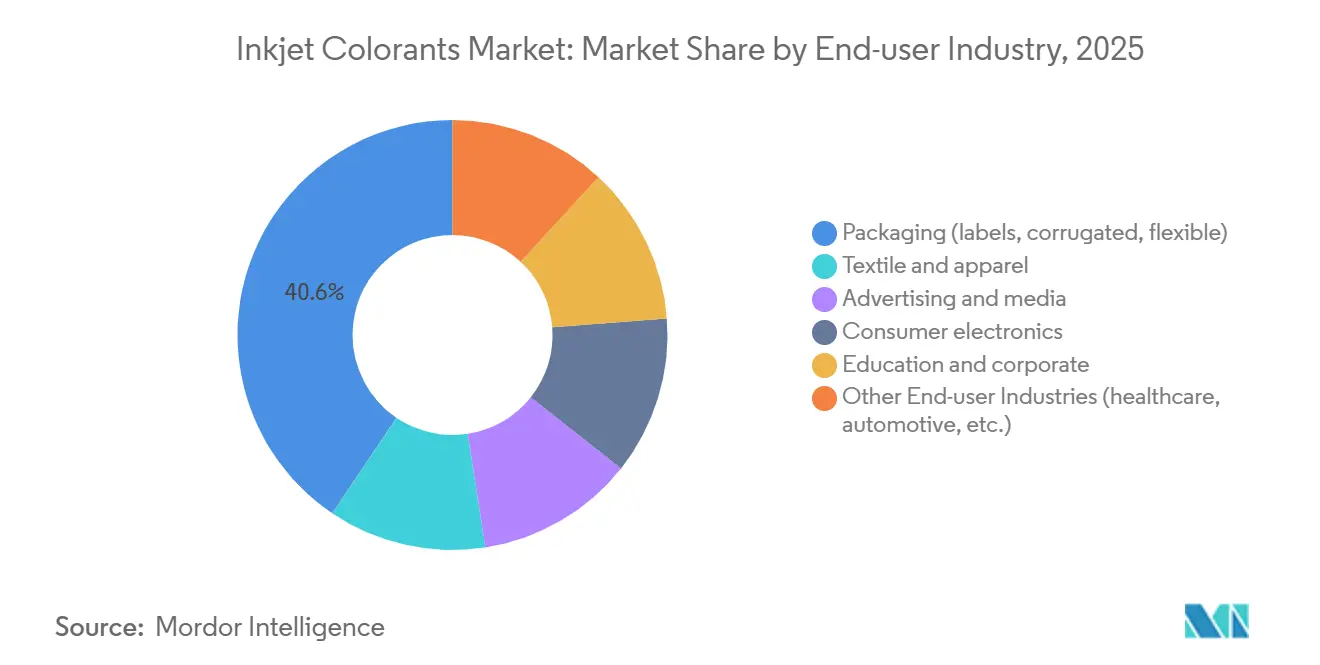

- エンドユーザー産業別では、包装が2025年の金額の40.55%でリーダーシップを維持し、テキスタイル・アパレルは2026年から2031年にかけてCAGR 6.18%を記録する見込みです。

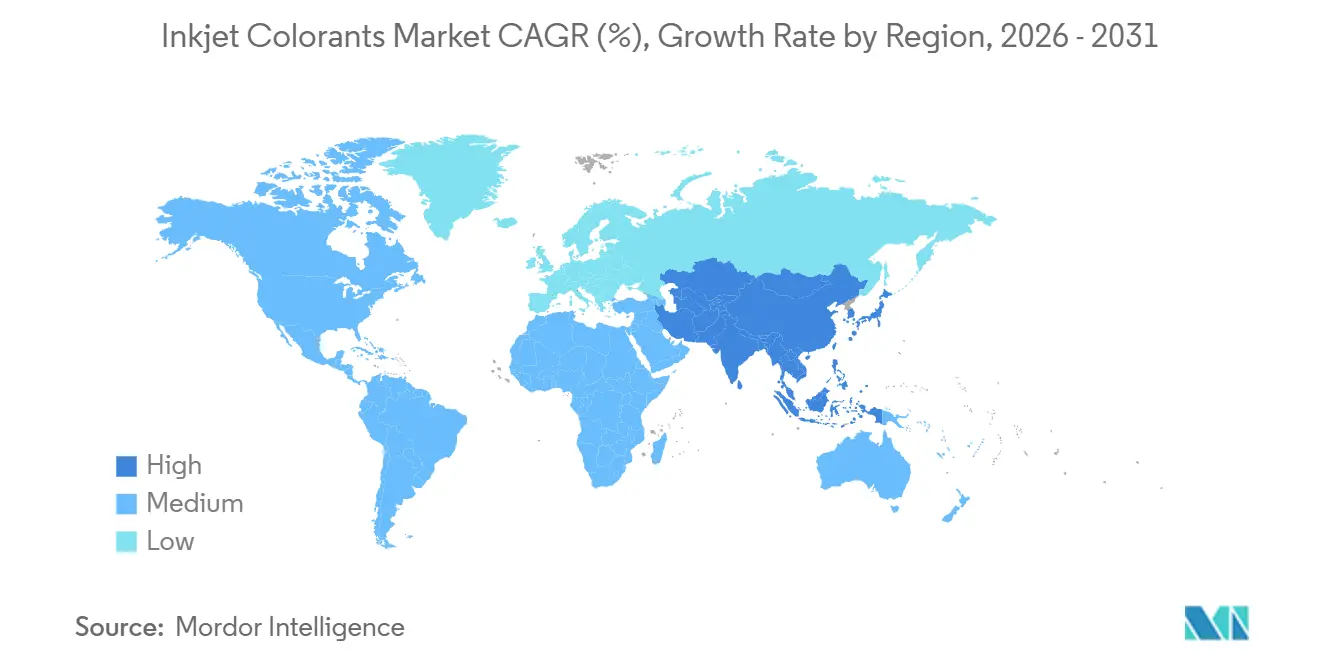

- 地域別では、アジア太平洋が2025年の収益の46.23%を占め、2026年から2031年にかけてCAGR 5.9%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインクジェット着色剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルテキスタイル印刷と包装の拡大 | + 1.8% | アジア太平洋が中核、欧州および北米への波及 | 中期(2〜4年) |

| 高解像度インクジェット技術の進歩 | + 1.3% | グローバル、日本・ドイツ・米国での早期採用 | 短期(2年以内) |

| 水性およびエコフレンドリー製剤へのシフト | + 1.5% | 欧州および北米は規制主導、アジア太平洋はブランド主導 | 中期(2〜4年) |

| オンデマンド付加製造インクの台頭 | + 0.7% | 北米および欧州の産業ハブ、中国で新興 | 長期(4年以上) |

| プリンテッドエレクトロニクス向け着色剤の統合 | + 0.6% | 日本・韓国が中核、中国・台湾へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルテキスタイル印刷と包装の拡大

繊維工場は従来のスクリーンラインからインクジェットシステムへの移行を進めており、損益分岐点となる生産量が数千メートルから数百メートルへと縮小しています。この変化により、ブランドは実際の需要に合わせた生産が可能になっています。2025年、Monster Digitalは10台のKornit Apolloユニットを導入して事業を拡大し、アパレルの予約注文に対する当日出荷を実現しました[1]Monster Digital、「Kornit Apolloの導入」、monsterdigital.com。Erreà Sportは7台のMimaki Tiger-1800B MkIIIプリンターを導入して生産効率を向上させ、ポリエステルブレンド素材において毎時150 m²の生産速度を達成しました。段ボールおよびフレキシブルコンバーターは、コロナ処理を必要とせずポリオレフィンフィルムに接着するFujifilmのJet Press FP790などの水性プレスを採用しています。アジア太平洋地域は引き続き重要な地域であり、中国のテキスタイル向けデジタルインク支出は2025年に44億1,700万人民元に達し、世界全体の約20%を占めています。

高解像度インクジェット技術の進歩

医薬品のシリアライゼーションおよびセキュリティラベルは、ナノ顔料の恩恵を受け、1,200 dpiという印象的な出力を実現しています。KodakのKODACOLORプラットフォームは平均粒子径11 nmを誇り、99%という卓越したファーストパス歩留まりを達成しています[2]Kodak Inc.、「KODACOLORナノ顔料分散体」、kodak.com。この効率性は廃棄物の削減につながり、特に毎分100 mを超える生産ラインにおいて顕著です。注目すべき進歩として、神戸大学は銀ナノ粒子を用いた構造色印刷を発表しました。これらのナノ粒子は視角に応じて色相が変化し、偽造防止対策を強化します。共同の取り組みとして、EpsonとManz Asiaは半導体フォトレジストパターニング向けに特化したインクジェット成膜技術の開拓を進めています。このイノベーションはプリンテッドエレクトロニクスにおける機会拡大への道を開くものです。さらに、EvonikのTEGO Dispers 695などのハイパーディスパーサントは重要な役割を果たし、25 wt%を超える顔料負荷を安定化させながら、粘度を最適なジェッティングパラメーター内に維持します。

水性およびエコフレンドリー製剤へのシフト

EU産業排出指令および米国NESHAPに基づく厳格なVOC規制が、水性ソリューションへのシフトに影響を与えています。Sun ChemicalはAquaHeatを発表しました。これはレトルト処理において220 °Cの温度に耐えながら、60%のバイオ再生可能成分を含む製品です。Kao CollinsはLUNAJETを開発し、プライマーを必要とせずポリオレフィン上でVOCフリーの性能を発揮します。Nazdarは高粘度水性インクとNIR乾燥機を組み合わせ、熱風方式と比較してエネルギー消費を40%削減しました。Toyo Ink Europeは、ドイツの2027年1月の鉱物油禁止に先立ちGIO準拠のUVインクを発表し、圧縮されたコンプライアンスタイムラインへの業界の対応を示しました。

オンデマンド付加製造インクの台頭

電気を導通させるか熱を管理する機能性着色剤は、付加製造においてますます重要になっています。銀ナノ粒子インクはPCBトレース向けにバルク銀導電率の10%以上を提供します。BASFのQDYES量子ドット分散体はエレクトロルミネッセンス効率を10%向上させます。600 °C以上の焼結温度に耐えられるUV硬化型セラミックインクは、自動車用グレージングへのフルカラーグラフィックス製造を可能にします。北米と欧州は現在重要な地位を占めており、中国の受託製造業者はカスタマイズ能力を高めるためにインクジェット技術を採用しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCおよび廃水規制の厳格化 | -0.9% | 欧州および北米が主要、中国が二次的 | 短期(2年以内) |

| レーザー、UVオフセット、ハイブリッドプレスとの競合 | -0.5% | グローバル、商業印刷およびオフィスセグメントで最も顕著 | 中期(2〜4年) |

| ノズル詰まりと分散安定性の問題 | -0.6% | グローバル、ナノ顔料および高固形分製剤で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

VOCおよび廃水規制の厳格化

印刷設備向けのEU新規VOC上限値50 mg/m³および同様の米国規制が、製剤変更コストを増加させています。2027年1月までに、ドイツの食品接触インク規制は鉱物油樹脂の除去を義務付け、技術的な調整が必要となります。銅およびクロムを1 ppm未満に制限するミネソタ州の廃水指令は、ろ過費用の増加に寄与しています。違反に対して最大100万人民元の罰金を科す中国の改正水質汚濁防止法は、重金属乾燥剤の代替を促進しています。大手多国籍企業はグローバルな生産量全体に試験コストを配分できる一方、地域サプライヤーはマージンへの圧力を受けています。

ノズル詰まりと分散安定性の問題

10〜50 µmのサイズのプリントヘッドオリフィスは、凝集体が設計閾値を超えると詰まりの問題が発生します。高い分散剤負荷はフロキュレーションを防止できますが、粘度を10 cPを超えるレベルまで上昇させる可能性があります。EvonikのAERODISPアディティブはUV硬化型インクのレオロジーを調整するよう設計されており、生産ラインの停止中の沈降を低減します。Sun ChemicalのMicrolithソリッド分散体は、50 °Cで18ヶ月のシェルフライフをドリフトなしで提供します。Kodakは粒子分布を2 nmの範囲内に維持することで99%のファーストパス歩留まりを達成したと報告しています。しかし、ヘッドクリーニングの必要性は、特に90%以上の稼働率を目指す包装ラインにおいて、デジタル印刷のコスト優位性を低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

着色剤タイプ別:ナノ顔料が性能向上を牽引

2025年、顔料は総収益の55.11%を占め、染料と比較して高い耐光性を示しています。最も成長の速いサブセグメントであるナノ顔料は、CAGR 5.57%で成長する見込みです。15 nm以下に維持された粒子径はノズル詰まりのリスクを低減し、色域を改善します。Kodakの11 nm分散体は光沢基材上での印刷品質を1,200 dpiに向上させます。2025年11月、Sun ChemicalはBlue Wool 7耐光性を必要とする包装インクに焦点を当て、ペリレン顔料の生産を200トン増加させました。分散染料はコスト重視のテキスタイルでシェアを維持し続けていますが、ブランドはOeko-Tex基準に準拠するために顔料へのシフトを進めています。

セキュリティ印刷では、カーボンブラックおよびTiO₂顔料がNIR光下で1.5:1を超えるバーコードコントラスト基準を満たしています。日本とドイツは食品接触コンプライアンス向けナノ顔料の主要採用国です。200 °Cを超える安定性が重要な昇華および陶器装飾向けに特殊バリアントが開発されています。

製剤タイプ別:UV硬化型が即時硬化で優位性を拡大

2025年、水性システムは需要の60.33%を占め、UV硬化型インクはCAGR 5.89%というより高い成長率を示しました。INX InternationalのMDLMインクは毎分2,000缶のレートで0.5秒で硬化し、オーブンを必要とせずに金属缶の装飾をサポートします。Toyo Ink EuropeのGIOシリーズは、2027年規制に向けた鉱物油の除去に対応しています。UV-LEDアレイはエネルギー消費を70%削減し、表面温度を50 °C以下に維持するため、フォームおよびフィルム基材に適しています。

溶剤ラインは、特に可塑剤移行が強力なキャリアを必要とする屋外サイネージで引き続き使用されています。RolandのECO-SOL MAXはグリコールエーテルの使用により臭気を低減します。ラテックスおよびエコソルベントインクは性能と規制コンプライアンスのバランスを提供します。高粘度水性インクと組み合わせた近赤外線乾燥機は、エネルギー消費を40%削減します。

用途別:産業印刷が数量と成長をリード

2025年の用途別収益の37.77%を占めた産業印刷は、2031年までCAGR 6.11%で成長すると予測されています。この成長は、コーディング、マーキング、ダイレクトトゥシェイプ技術の発展に起因しています。600 dpi解像度を提供するVideojetの2380サーマルプリンターは、EUおよび米国の医薬品シリアライゼーション要件に対応しています。KEYENCE MK-Gは毎分120個の速度で動作し、化粧品包装セグメントにおける曲面部品への印刷向けに設計されています。可変データとツーリングフリー生産のメリットにより、デジタルソリューションの採用が増加しており、アナログ方式を徐々に置き換えています。

商業印刷セグメントでは、短納期でのフォトブックやダイレクトメールの製作に注力しています。オフィスデスクトップセグメントは、企業がマネージドサービスへ移行しレーザー印刷を好む傾向から縮小しています。サイネージセグメントはラテックスおよびUV LEDテクノロジーへ移行しています。例えば、MimakiのUJ330H-160プリンターは厚さ10 cmのボードへの印刷をサポートし、POSディスプレイ市場に対応しています。さらに、セキュリティ、セラミックス、バイオメディシンにおけるニッチな用途がセグメントの成長に貢献しています。

エンドユーザー産業別:テキスタイルが包装の成長を上回る

2025年、包装セグメントは収益シェアの40.55%を占め、テキスタイル・アパレルセグメントは2031年までCAGR 6.18%という最も速い成長率が見込まれています。KornitのApolloラインはMonster Digitalとの協力のもと、オンライン予約販売されたアパレルの当日販売をサポートしています。Erreà SportはMimakiフリートを活用し、毎時150 m²のスループットを実現しています。FujifilmのJet Press FP790はフレキシブルパウチへの版不要のカスタマイズを実現します。

広告セグメントでは、UV硬化型およびラテックスインクが車両ラッピングに使用され、3年間の屋外耐久性を提供しています。コンシューマーエレクトロニクスセグメントは、特にポリカーボネートケースに即時硬化インクを採用しています。ヘルスケア、自動車内装、セラミックスなどのセグメントは、設計の柔軟性から得られるメリットによりデジタルワークフローの採用を増やしています。テキスタイルセグメントの成長は、オンデマンドファッションへの需要と在庫削減の取り組みに影響されています。

地域分析

2025年の収益の46.23%を占めたアジア太平洋は、2031年までCAGR 5.90%で成長する見込みです。中国では、広東省と浙江省の工場がKornitおよびMimakiシステムを採用したことにより、テキスタイル向けデジタルインク支出が44億1,700万人民元に達しました。Siegwerkによる2026年のHi-Tech Inksの買収は、インドのフレキシブル包装市場の20%を確保し、グジャラート州とタミル・ナードゥ州のクラスターを強化すると期待されています。日本では、OEMが50 kHzを超えて動作する1,200 dpiヘッドの開発を進めています。韓国は飲料ラベルラインをUVインクへ移行しています。ASEAN諸国全体では、生産拠点の移転が準拠した水性およびUV硬化型ソリューションへの需要を高めています。

北米と欧州では、市場が新規開発よりも代替に注力するにつれて成長が緩やかになっています。米国のNESHAPとドイツの鉱物油禁止が、エコ製剤のより速い採用を促進しています。Flint Groupのインドへの工場設立は、欧州サプライヤーのアジア重視を示しています。カナダとメキシコでは、ニアショアリングのトレンドが特にオンタリオ州とハリスコ州でのデジタルプレス設置を増加させています。

南米および中東・アフリカでは、ブラジルのスポーツウェアプリンターがインクジェット技術へ移行しています。サウジアラビアでは、ビジョン2030イニシアチブがUVおよび水性インクを優先した包装拡張に資金を向けています。南アフリカでは、商業ビルにおける高臭気溶剤ラインが代替されています。

競合環境

インクジェット着色剤市場は中程度に分散しています。主要サプライヤーには、顔料分散の専門知識で知られるDIC Corporation / Sun Chemicalが含まれます。DuPont(Artistri)はテキスタイルおよび包装向け高性能インクに注力しています。FUJIFILM Corporation(SericolおよびInkjetブランド)はUV硬化型および広幅フォーマットインクを専門としています。Huntsman International Inc.はテキスタイル反応性および分散染料プラットフォームのソリューションを提供し、TOYO INK CO., LTD.は顔料からインクまでのバリューチェーン全体で事業を展開しています。Sun ChemicalとDICが製剤インクへ拡大し、FujifilmなどのOEMが独自の着色剤を開発するなど、垂直統合がより一般的になっています。Siegwerkによる2025年のAllinovaおよび2026年のHi-Tech Inksの買収は、エコフレンドリーな能力と南アジアでのプレゼンスを強化します。さらに、Sudarshan ChemicalによるHeubach買収(10億ユーロ超)は顔料ラインナップを拡大します。

プリンテッドエレクトロニクス向けのナノ銀および銅インク、ならびに循環経済要件に沿ったバイオ由来分散剤において成長機会が生まれています。EvonikのTEGO Dispers 695は粘度に影響を与えることなく25 wt%の顔料負荷を安定化させます。特許活動はインク成分数を削減するマルチファンクショナルアディティブに集中しています。競合他社は、価格のみで競争するのではなく、ノズル稼働率、シェルフ安定性、規制コンプライアンスなどの要素を強調した総所有コストに基づいて差別化を図っています。

インクジェット着色剤産業リーダー

DIC CORPORATION

FUJIFILM Corporation

Huntsman International. Inc.

DuPont

Toyo Ink Co., Ltd. (artience Co., Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Siegwerkは、フレキソおよびグラビア印刷インクの主要インド生産者であるHi-Tech Inksを買収する最終合意を発表しました。この買収により、Siegwerkのインドのフレキシブル包装セクターにおける地位が強化され、20%超のシェアで市場リーダーとなります。

- 2025年8月:Siegwerkは、水性分散体の専門知識で知られるオランダ・ヘンヘロの特殊化学品企業Allinovaを買収する契約を締結しました。

グローバルインクジェット着色剤市場レポートの調査範囲

インクジェット着色剤とは、インクジェットインクに色を付与する特殊な顔料または染料であり、画像やテキストのマーキング、コーディング、印刷を可能にします。これらは、微細なプリントヘッドノズルを通過するために低粘度、高表面張力、優れた安定性などの厳格な要件を満たすよう設計された主要原材料です。

市場は着色剤タイプ、製剤タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。着色剤タイプ別では、染料、顔料、ナノ顔料、分散染料およびその他のタイプにセグメント化されています。製剤タイプ別では、水性、溶剤系、UV硬化型、エコソルベントおよびラテックスにセグメント化されています。用途別では、商業印刷、産業印刷、オフィスおよびデスクトップ印刷、広告・サイネージ、その他の用途(コーディングおよびセキュリティを含む)にセグメント化されています。エンドユーザー産業別では、テキスタイル・アパレル、包装(ラベル、段ボール、フレキシブルを含む)、広告・メディア、コンシューマーエレクトロニクス、教育・コーポレート、その他のエンドユーザー産業(ヘルスケアおよび自動車を含む)にセグメント化されています。本レポートは世界19カ国のインクジェット着色剤の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(USD)ベースで提供されています。

| 染料 |

| 顔料 |

| ナノ顔料 |

| 分散染料およびその他 |

| 水性 |

| 溶剤系 |

| UV硬化型 |

| エコソルベントおよびラテックス |

| 商業印刷 |

| 産業印刷 |

| オフィスおよびデスクトップ印刷 |

| 広告・サイネージ |

| その他の用途(コーディング、セキュリティ等) |

| テキスタイルおよびアパレル |

| 包装(ラベル、段ボール、フレキシブル) |

| 広告・メディア |

| コンシューマーエレクトロニクス |

| 教育・コーポレート |

| その他のエンドユーザー産業(ヘルスケア、自動車等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 着色剤タイプ別 | 染料 | |

| 顔料 | ||

| ナノ顔料 | ||

| 分散染料およびその他 | ||

| 製剤タイプ別 | 水性 | |

| 溶剤系 | ||

| UV硬化型 | ||

| エコソルベントおよびラテックス | ||

| 用途別 | 商業印刷 | |

| 産業印刷 | ||

| オフィスおよびデスクトップ印刷 | ||

| 広告・サイネージ | ||

| その他の用途(コーディング、セキュリティ等) | ||

| エンドユーザー産業別 | テキスタイルおよびアパレル | |

| 包装(ラベル、段ボール、フレキシブル) | ||

| 広告・メディア | ||

| コンシューマーエレクトロニクス | ||

| 教育・コーポレート | ||

| その他のエンドユーザー産業(ヘルスケア、自動車等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

インクジェット着色剤市場の現在の規模はどのくらいですか?

インクジェット着色剤市場規模は2025年に49億1,000万USDと評価され、2026年の51億6,000万USDから2031年には66億3,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.12%です。

インクジェット着色剤分野で最も速く成長しているセグメントはどれですか?

テキスタイルおよびアパレルが成長をリードし、2026年から2031年にかけてCAGR 6.18%で拡大しています。

主要な成長ドライバーとなるセグメントはどれですか?

産業印刷が最も速く成長している用途であり、メーカーがオンデマンドコーディングおよびダイレクトトゥオブジェクトグラフィックスを採用するにつれてCAGR 6.11%で拡大しています。

UV硬化型製剤はどのくらいの速さで成長していますか?

UV硬化型インクは2031年までCAGR 5.89%を記録しており、製剤タイプの中で最も高い成長率です。

インクジェット着色剤で最も多くの収益を生み出している地域はどこですか?

アジア太平洋がグローバル収益の46.23%を占め、CAGR 5.90%で成長しています。

最終更新日: