インドネシア フレキシブル パッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.58 十億米ドル |

| 市場規模 (2026) | 4.79 十億米ドル |

| 市場規模 (2031) | 5.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア フレキシブル パッケージング市場分析

インドネシアのフレキシブル パッケージング市場は2025年に45億8,000万米ドルと評価され、2026年の47億9,000万米ドルから2031年には59億7,000万米ドルへと、予測期間(2026年〜2031年)中にCAGR 4.52%で成長すると推定されます。この軌跡は、東南アジア最大の経済国としてのインドネシアの地位を反映しており、都市化が進む人口は包装済み食品やオンライン小売へと着実にシフトしており、いずれもフレキシブル形態に大きく依存しています。小分けパックへの需要拡大、持続的な電子商取引活動、および企業の持続可能性への取り組みが、インドネシア フレキシブル パッケージング市場に有利な素材・製品・技術のシフトを強化しています。主に中国からの輸入完成品は国内コンバーターにとってコスト面での課題となっていますが、2025年に施行予定の義務的拡大生産者責任(EPR)規制は、国内リサイクル原料への需要加速が期待されます。競争上の対応策は、垂直統合、バリアフィルム革新、およびインドネシアの2,550万社のデジタル対応中小企業向けに低ロット生産を可能にするデジタル印刷能力に集中しています。

主要レポートの要点

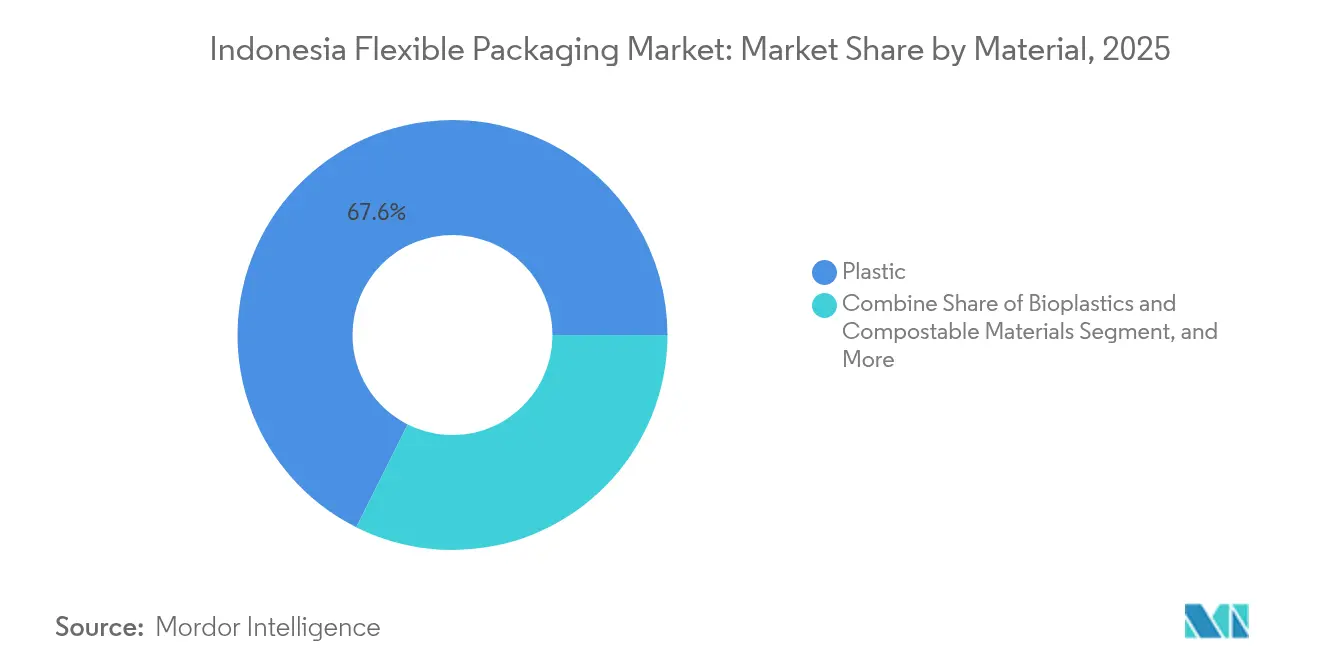

- 素材別では、プラスチックが2025年のインドネシア フレキシブル パッケージング市場シェアの67.61%を占め、バイオプラスチックおよびコンポスタブル基材は2031年まで7.45%のCAGRで拡大すると予測されます。

- 製品タイプ別では、袋およびポーチが2025年の収益シェアで46.88%をリードし、サシェおよびスティックパックは2031年まで6.35%のCAGRで拡大する見込みです。

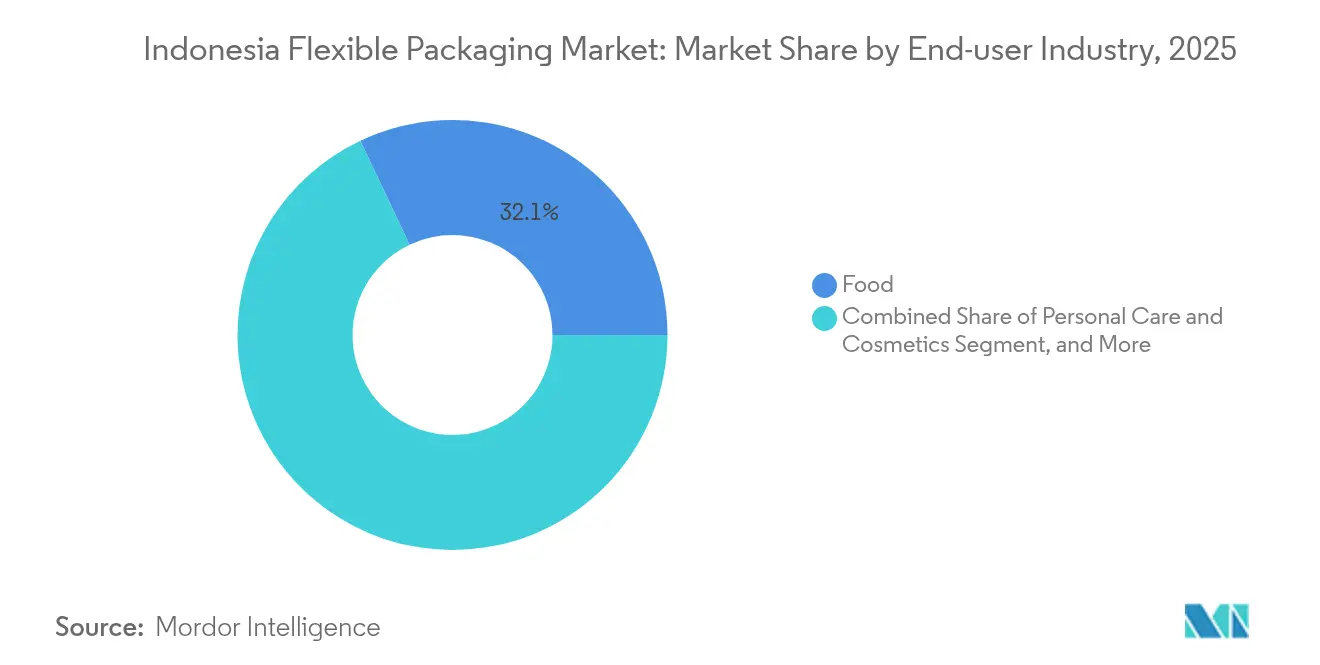

- エンドユーザー産業別では、食品用途が2025年のインドネシア フレキシブル パッケージング市場規模の32.05%を占め、一方でパーソナルケアおよび化粧品は2031年まで6.78%のCAGRで拡大しています。

- 印刷技術別では、フレキソグラフィーが2025年に45.10%のシェアを維持しましたが、デジタル印刷は予測期間中に最速の5.82%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア フレキシブル パッケージング市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 包装済み食品・飲料消費の急増 | +1.2% | 全国、ジャワ島および都市部に集中 | 中期(2〜4年) |

| 持続可能な包装ソリューションへの需要加速 | +0.9% | 全国、ジャカルタおよびスラバヤにおける早期採用 | 長期(4年以上) |

| 電子商取引およびオンライン食料品配送の成長 | +0.8% | 全国、第1層都市で最強、第2層都市へ拡大 | 短期(2年以内) |

| 小都市中間層の拡大による小型パックサイズの需要増加 | +0.7% | ジャワ島、スマトラ島、スラウェシ島の都市部 | 中期(2〜4年) |

| デジタルおよびフレキソグラフィーによる短版印刷の急速な普及 | +0.5% | 大ジャカルタおよび東ジャワの製造拠点 | 短期(2年以内) |

| フレキシブル形態を拡大するベンチャー支援ファストムービングコンシューマーグッズスタートアップ | +0.4% | ジャカルタ、バンドン、スラバヤのスタートアップエコシステム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

包装済み食品・飲料消費の急増

包装済み食品は2024年の国内GDPの6.47%を占めており、都市世帯が調理済み食品やプレミアムスナックを好む傾向から、インドネシア食品飲料起業家協会はこのシェアが上昇すると予測しています。2024年10月に導入された義務的ハラール表示は明瞭かつ耐久性のある印刷を要求しており、インドネシアの高湿度・多島嶼サプライチェーン全体で製品の品質を維持する高バリア多層フィルムへとブランドを誘導しています。輸入特産食品および可処分所得の上昇が、プレミアム保護構造への需要をさらに高めています。こうした背景のもと、高度な酸素・水分バリアフィルムを提供するコンバーターが乳製品・食肉・菓子加工業者から受注を獲得しています。インドネシア フレキシブル パッケージング市場は、この安定した量的成長と、商品陳列に適したスタンドアップポーチを好む現代流通チャネルへのシフトから直接的な恩恵を受けています。

持続可能な包装ソリューションへの需要加速

2025年施行のEPR規制は、生産者に対して2029年までに消費後プラスチック廃棄物を30%削減することを義務付けており、リサイクル可能なモノマテリアルフィルムおよび認定コンポスタブル素材への投資を促進しています。[1]Djati Waluyo、「環境省がプラスチック包装使用ロードマップの報告を産業界に要求」、katadata.co.id国内スタートアップのGreenhope および Biopac はPHAおよびでんぷん系フィルムを拡大しており、Danone Indonesia などの多国籍企業はすでに水ボトルに25%のリサイクル素材を使用しており、食品グレードrPETのプルスルー需要を創出しています。環境への取り組みをアピールしようとするブランドは、バリア性能を維持しながらライフエンド処理を簡素化するドロップイン基材を指定するようになっています。インドネシアのフレキシブル パッケージング市場は、したがって、アジアおよび輸出市場のリサイクル可能性基準を満たすフィルムへの強い受注流入を記録しています。

電子商取引およびオンライン食料品配送の成長

2024年半ばまでに、2,550万社の中小企業がオンライン化し、玄関先配送に適した改ざん防止フィルム、カスタム印刷メーラー、および短版ブランドサシェへの需要が高まっています。[2]Maulida Ayu、「中小企業向けデジタル包装印刷ビジネスの黄金のチャンス」、laysander.comデジタル印刷は版代を発生させることなく可変データ、季節アートワーク、およびシリアルQRコードを可能にし、スタートアップの市場投入時間を短縮します。包装は17,000の島々にまたがる複合輸送ロジスティクスにも耐えられる必要があり、その結果、耐久性・耐穿刺性ラミネートを供給するコンバーターが加速成長を見せています。食料品プラットフォームは、事前包装された米、スパイス、スナックを普及させており、複数日配送期間中の鮮度を確保する高バリアフレキシブルポーチへの需要をさらに高めています。

小都市中間層の拡大による小型パックサイズの需要増加

都市部のインドネシア人は、週単位の購買力とモバイルライフスタイルに合ったサシェを好みます。シングルサーブシャンプーおよびインスタントコーヒースティックパックはコンビニエンスストアに広く普及しており、この製品セグメントの6.62%のCAGRを牽引しています。こうした形態は食品廃棄物を削減し、分量管理を支援しており、高まる健康意識と一致しています。Permen LHK 79/2019に基づく規制報告も、パックサイズが標準化されることで容易になり、ブランドが小型ユニットを中心にポートフォリオを再設計することを促しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ポリオレフィン原料価格の変動性 | -0.8% | 全国、すべての製造地域に影響 | 短期(2年以内) |

| 不十分なリサイクルインフラおよび回収システム | -0.6% | 全国、外島で最も深刻 | 長期(4年以上) |

| 単一使用プラスチックに関する環境規制の強化 | -0.5% | 全国、主要都市でより厳格な施行 | 中期(2〜4年) |

| バリアフィルム普及を制限する高い島間物流コスト | -0.4% | 東インドネシアおよび遠隔島嶼 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリオレフィン原料価格の変動性

2024年初頭、安価な輸入品が国内原料の競争力を低下させたため、国内上流部門の稼働率は55%を下回りました。スポット樹脂価格の変動が月次で15%を超えるため、コンバーターは固定価格の包装契約においてコストを確実にヘッジすることができず、マージンが圧縮されています。提案されているアンチダンピング関税は国内供給を安定させる可能性がありますが、地元クラッカーが生産量を増加させるか輸入割当が厳格化されるまで不確実性が続きます。インドネシア フレキシブル パッケージング市場は、したがって、堅調なエンドユーズ需要にもかかわらず慎重な能力拡張を経験しています。

不十分なリサイクルインフラおよび回収システム

インドネシアのリサイクル業者は年間200万トンの原料を必要としていますが、実際に受け取るのはその半分に過ぎず、このギャップは2025年のプラスチック廃棄物輸入禁止により拡大しています。回収廃棄物のうち食品グレード基準を満たすのは20%のみであり、フレキシブルパック向けのrPETおよびrPP供給を制限しています。[3]Indonesia.go.id、「廃棄物リサイクルの循環経済」、indonesia.go.id非公式収集者が主流ですが、分別技術が不足しているため、リサイクル素材の品質を低下させる汚染が生じています。リサイクル含有量の目標達成を望むコンバーターは、割高な価格と断続的な供給という問題に直面しており、インドネシア フレキシブル パッケージング市場における持続可能性展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プラスチックの優位性が持続可能素材の台頭に直面

プラスチックはコスト効率と優れた水分バリア特性により2025年の収益シェアの67.61%を維持しており、インドネシア フレキシブル パッケージング市場の基盤を形成しています。ポリエチレンおよびポリプロピレンフィルムはスナック、冷凍食品、および農業用途において不可欠ですが、PE 60万5,000トンおよびPP 59万9,000トンの輸入依存は価格安定性を制限しています。バイオプラスチックおよびコンポスタブル素材は、より小さいベースからのスタートですが、EPRの期限が迫るなか最速の7.45%のCAGRを記録しています。

競争上の対応策には、コンポスタブル規格に準拠したGreenhope によるPHAベースフィルムおよびBiopac によるでんぷんブレンドが含まれます。ブランドオーナーは、機械的強度を維持しながらリサイクルを簡素化するモノマテリアルPEラミネートを試験導入しています。生分解性ポリマープラントへの政府のインセンティブにより、現在のコストプレミアムにもかかわらず代替基材におけるインドネシア フレキシブル パッケージング市場規模は2031年まで拡大し続ける見込みです。

注記: 各セグメントの個別シェアはレポート購入時に取得可能

製品タイプ別:サシェがイノベーションを牽引し、袋が量的リーダーシップを維持

袋およびポーチは、食品、パーソナルケア、農薬ラインにわたる汎用性により2025年のインドネシア フレキシブル パッケージング市場規模の46.88%を占めました。スタンドアップ形態、ジッパー、スパウトが現代小売における利便性と棚上訴求力を高めています。フィルムおよびラップは食肉加工および園芸産業を対象とし、ラベルはプレミアムブランディング予算を獲得しています。

6.35%のCAGRで拡大するサシェおよびスティックパックは、群島市場全体における手頃さとサンプリングニーズに対応しています。デジタル印刷機は、ツールを変更することなく地域固有の言語や季節デザインを可能にし、発売サイクルを数日に短縮します。単一使用プラスチックへの規制上の精査から、コンバーターはリフィルポーチおよびリサイクル可能なラミネート構造を提案するよう促されており、小型形態の利便性と環境コンプライアンスのバランスを取っています。

エンドユーザー産業別:食品のリーダーシップがパーソナルケアの加速により挑戦を受ける

食品用途は2025年のインドネシア フレキシブル パッケージング市場の32.05%のシェアを占め、高バリア多層フィルムを必要とするスナック、菓子、および調理済み食事カテゴリーが牽引しています。食肉および水産物ブランドは、コールドチェーンの過酷な条件に耐えられる耐穿刺性ラミネートを必要とします。ペットの飼育増加がアロマバリアを備えたドライフードポーチの成長を促しています。

パーソナルケアセグメントは、インドネシアの1,039社の化粧品中小企業の89.2%が生産を拡大していることから、6.78%のCAGRを記録すると予測されます。フレキシブルチューブおよび印刷サシェにより、地元ブランドは国内市場およびフィリピン・ベトナムなどの輸出市場で効果的に競争することができます。ヘルスケアは、遠隔医療プログラムに対応したブリスターホイル代替品およびユニットドーズポーチを通じて安定した勢いを維持しています。

注記: 各セグメントの個別シェアはレポート購入時に取得可能

印刷技術別:フレキソグラフィーの強靭性のなかでデジタルの破壊が加速

フレキソグラフィーは、大量のスナックおよび飲料ラインが低単位コストと多基材対応性を好むため、2025年のインドネシア フレキシブル パッケージング市場シェアの45.10%を確保しました。グラビア印刷は、精細なスクリーン線数と深みのある色彩を必要とするプレミアム用途に引き続き広く利用されています。

デジタル印刷機は、ハラール認証更新に必要な版なし切り替えおよびシリアルコーディングを提供することで5.82%のCAGRを記録しています。中小企業はサーマルトランスファーおよびコンティニュアスインクジェットシステムを採用し、需要に応じてQR対応トレーサビリティを印刷しています。電子商取引が地理的範囲を拡大するにつれて、フレキソ・デジタルハイブリッドラインを持つコンバーターが大量生産能力を維持しながら短版ジョブを獲得しています。

地域分析

ジャワ島はインドネシア フレキシブル パッケージング市場の中核を形成する大ジャカルタおよびスラバヤを擁し、国内生産能力の約60%を担っています。この地域の港湾アクセスは樹脂輸入を容易にし、集積した消費者市場が高度な印刷投資を正当化しています。PT Indopoly Swakarsa などの東ジャワメーカーは2024年に生産能力を16万5,000トンに拡張しており、ジャワ島の規模優位性を示しています。

スマトラ島はマレーシアへの物流接続性を持つメダンを拠点として第2位を占めています。パームオイルおよびカカオ加工業者が工業用袋への需要を支え、プカンバルなどの新興都市ではばら売りから包装済み食品への切り替えが見られます。ただし、物流コストは島間ルートで製品価格の15%を超える場合があり、高バリアラミネートの普及を抑制しています。

スラウェシ島および東部諸島は、より高い輸送費と断続的なコンテナ供給に直面しています。マカッサルの水産輸出業者に供給する地元コンバーターは、4週間の海上輸送に耐えられる真空ポーチに注力しています。リサイクル施設はジャワ島に集中しており、外側地域では良質なrPETおよびrPPが不足しています。2025年までに100%廃棄物管理を目指す政府プログラムは、カリマンタン島およびパプアへの新施設を優先しており、インドネシア フレキシブル パッケージング市場向けのリサイクル原料供給を再均衡化する可能性があります。

競争環境

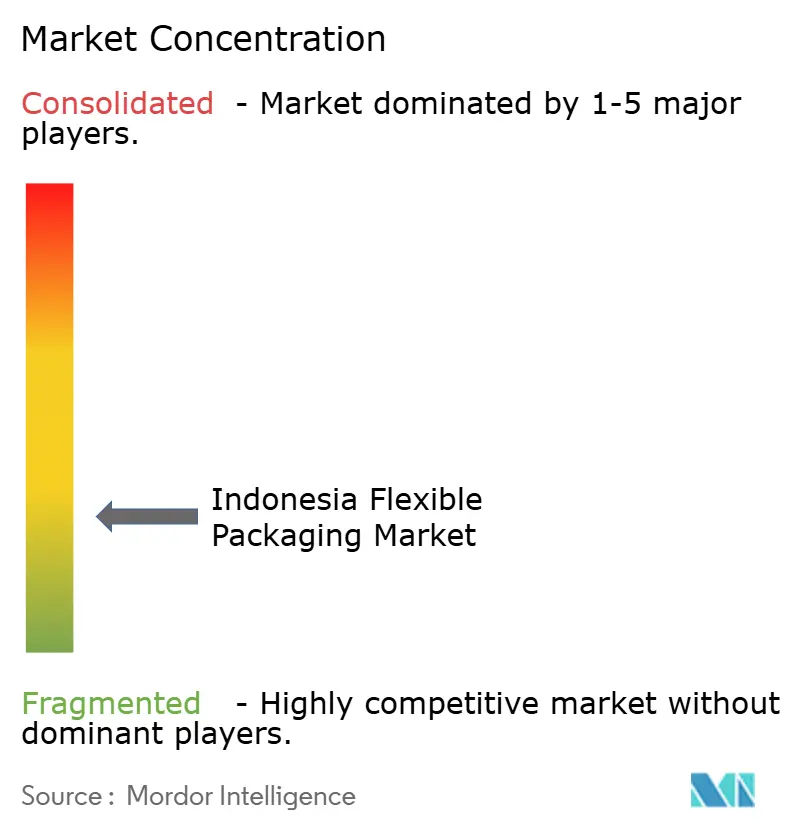

インドネシア フレキシブル パッケージング市場は断片化を示しています。国内大手コンバーターは多国籍企業および低コストの中国製輸入品と競合しており、製品差別化とコスト管理の必要性が高まっています。フィルム押出およびソルベントレスラミネーションへの垂直統合により、変動の激しい樹脂価格の管理が容易になります。一部のプレーヤーは、多国籍ファストムービングコンシューマーグッズ企業との契約を確保するために、グローバルパートナーからライセンス供与を受けたバリアコーティング技術を採用しています。

デジタル印刷能力が決定的な優位性として台頭しています。オンデマンドSKUを提供するコンバーターは、頻繁に限定版ラインを発売する化粧品中小企業から受注を獲得しています。持続可能性へのコミットメントがアライアンスを促進しており、例えばHenkelの2024年のインドネシア国内フィルムメーカーとのパートナーシップでは、棚持ちを維持しながらドライフードポーチの層数を削減しました。

2025年からの義務的EPRはコンプライアンスコストを引き上げますが、リサイクル含有量フィルムの市場も創出します。確立された回収ネットワークや食品グレードrPETリプロセシングへの投資を持つ企業(Danone Indonesiaなど)は、消費後含有量目標を達成しようとするグローバルブランドの優先パートナーとして位置付けられています。

インドネシア フレキシブル パッケージング産業リーダー

PT ePac Flexibles Indonesia

PT Indonesia Toppan Group

PT Dinakara Putra

PT Artec Package Indonesia

PT. Primajaya Eratama

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:政府が義務的EPR規則を最終決定し、生産者に消費後包装の回収・リサイクルを義務付け、Unilever IndonesiaおよびCoca-Cola Europacific Partnersが支援を表明。

- 2025年2月:環境省がプラスチック廃棄物の完全輸入禁止を施行し、年間19万4,000トンの原料を取り除き、国内収集業者に能力拡大を強制。

- 2025年1月:インドネシア貿易省が台湾のプラスチック・ゴム・複合素材見本市においてPET樹脂の潜在的輸出取引58万2,000米ドルを促進し、より強固なアウトバウンドの機会を示す。

- 2024年10月:HenkelおよびインドネシアのフィルムメーカーがTokyo Pack 2024においてドライフード向け層数削減ラミネートを発表。

インドネシア フレキシブル パッケージング市場レポートの調査範囲

インドネシアのフレキシブル パッケージング市場に関するレポートは、市場推計および予測期間の成長率を支える主要な成長推進要因と主要ベンダーを検討しています。市場推計および予測は基準年に基づいており、トップダウンおよびボトムアップアプローチによって算出されています。

インドネシアのフレキシブル パッケージング市場は、素材タイプ(プラスチック(ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)、無延伸ポリプロピレン(CPP)、エチレンビニルアルコール(EVOH)、ポリ塩化ビニル(PVC)、その他プラスチックタイプ)、紙、金属)、製品タイプ(袋およびポーチ、フィルムおよびラップ、その他製品タイプ)、エンドユーザー産業(食品、飲料、医薬品および医療、家庭用およびパーソナルケア、その他エンドユーザー産業)にセグメント化されています。市場規模および予測は、上記全セグメントについて金額(米ドル)ベースで提供されます。

| 紙 |

| プラスチック |

| 金属箔 |

| バイオプラスチックおよびコンポスタブル素材 |

| 袋およびポーチ |

| フィルムおよびラップ |

| サシェおよびスティックパック |

| ラベルおよびスリーブ |

| 食品 | ベーカリー製品 |

| スナック | |

| 食肉・鶏肉・水産物 | |

| 菓子 | |

| ペットフード | |

| その他食品 | |

| 飲料 | |

| ヘルスケアおよび医薬品 | |

| パーソナルケアおよび化粧品 | |

| 農業および園芸 | |

| その他エンドユーズ産業 |

| フレキソグラフィー |

| グラビア印刷 |

| デジタル印刷 |

| その他印刷技術 |

| 素材別 | 紙 | |

| プラスチック | ||

| 金属箔 | ||

| バイオプラスチックおよびコンポスタブル素材 | ||

| 製品タイプ別 | 袋およびポーチ | |

| フィルムおよびラップ | ||

| サシェおよびスティックパック | ||

| ラベルおよびスリーブ | ||

| エンドユーザー産業別 | 食品 | ベーカリー製品 |

| スナック | ||

| 食肉・鶏肉・水産物 | ||

| 菓子 | ||

| ペットフード | ||

| その他食品 | ||

| 飲料 | ||

| ヘルスケアおよび医薬品 | ||

| パーソナルケアおよび化粧品 | ||

| 農業および園芸 | ||

| その他エンドユーズ産業 | ||

| 印刷技術別 | フレキソグラフィー | |

| グラビア印刷 | ||

| デジタル印刷 | ||

| その他印刷技術 | ||

レポートで回答された主要な質問

インドネシア フレキシブル パッケージング市場の現在の価値は?

当市場は2026年に47億9,000万米ドルと評価され、2031年までに59億7,000万米ドルに達する見込みです。

インドネシアにおけるフレキシブル パッケージング需要を支配する素材は何ですか?

プラスチックフィルムが収益シェアの67.61%をリードしていますが、コンポスタブルおよびバイオプラスチック代替品が最も速く拡大しています。

義務的EPR規制は包装サプライヤーにどのような影響を与えますか?

2025年から、生産者は自社の包装を回収・リサイクルする義務があり、リサイクル含有量フィルム能力とライフエンド設計の専門知識を持つコンバーターが有利になります。

サシェが他の製品形態より速く成長しているのはなぜですか?

サシェは週単位の購買予算とモバイルライフスタイルに合っており、2031年まで6.35%のCAGRを牽引しています。

インドネシアでシェアを拡大している印刷技術はどれですか?

デジタル印刷機は、最小ロット要件の低さと迅速なデザイン切り替えにより5.82%のCAGRを記録しています。

フレキシブルパックにとって最も成長が速いエンドユーズセクターはどれですか?

国内美容ブランドが生産を拡大していることから、パーソナルケアおよび化粧品包装が6.78%のCAGRで拡大しています。

最終更新日: