インドネシア銀市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

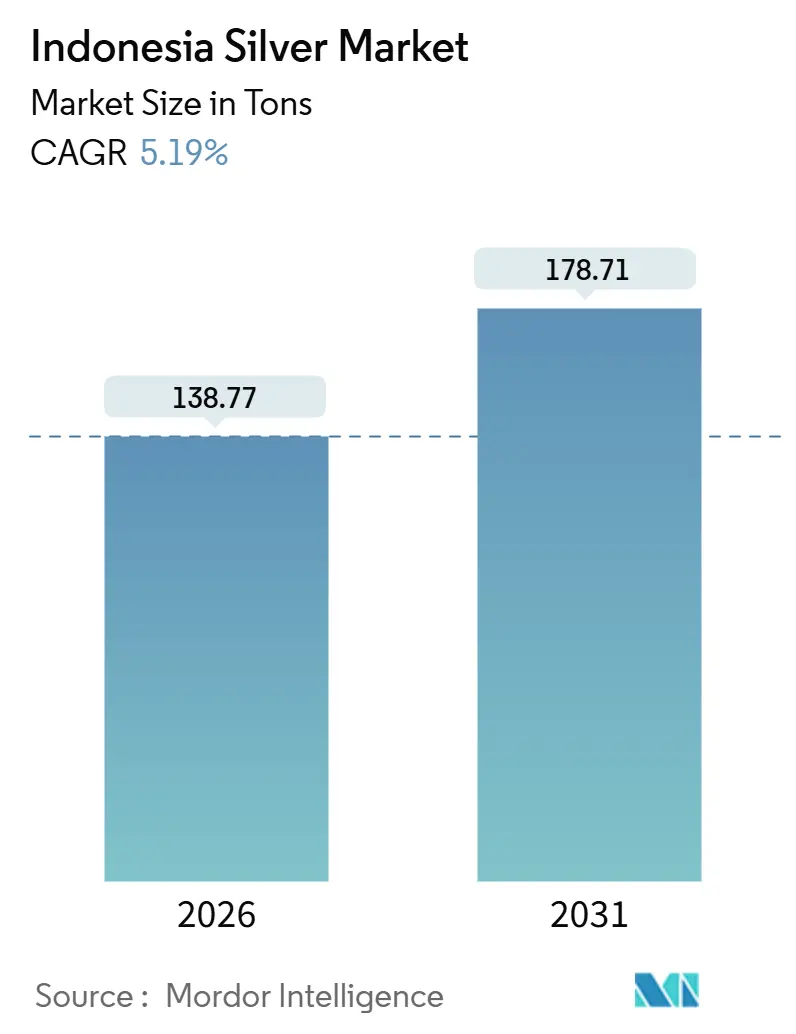

| 市場取引高 (2026) | 138.77 トン |

| 市場取引高 (2031) | 178.71 トン |

| 成長率 (2026 - 2031) | 5.19% CAGR |

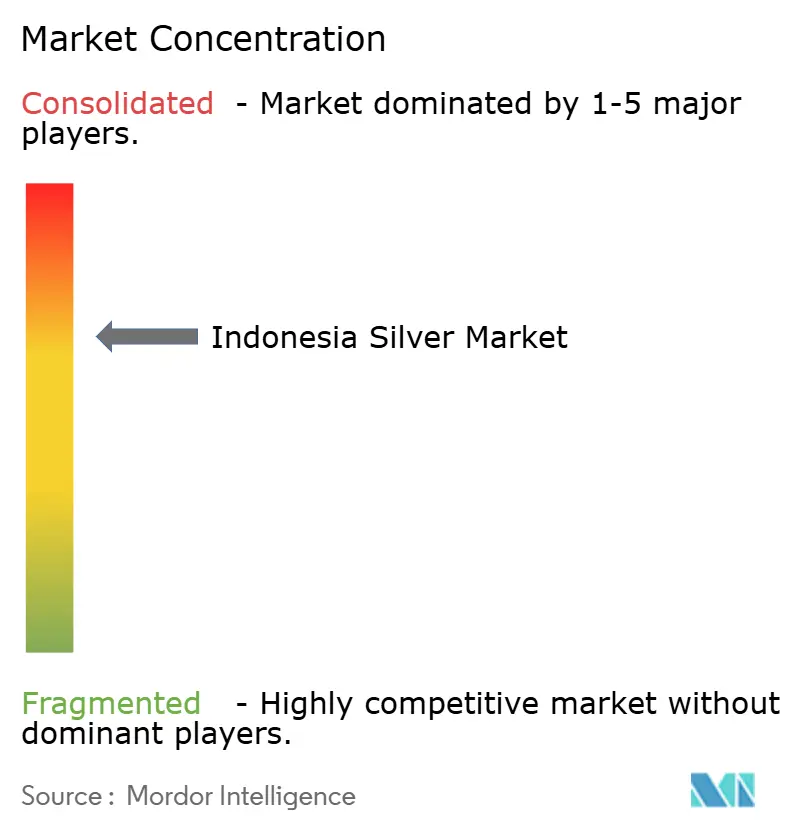

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア銀市場分析

インドネシア銀市場規模は2026年に138.77トンと推定され、予測期間(2026年~2031年)においてCAGR 5.19%で成長し、2031年までに178.71トンに達する見込みです。現在の成長は、ジャワにおける電子機器製造の拡大、全国的な太陽光発電の普及加速、および副産物の銀を国内精製所に誘導する国の義務的な川下処理規則という3つの柱に支えられています。2014年以降続くグローバル供給の緩やかな構造的赤字が、鉱山生産量が銅・金の生産サイクルに連動する中でも国内実現価格を堅調に保っています。インドネシアの政府系ファンドはエネルギー転換インフラへの資金供給を継続しており、産業用銀需要を高めています。また、2025年の金融緩和サイクルが製錬所拡張のコストを引き下げています。競争力学は、銅・金を主力とするが銀を副産物として供給する6つの大手鉱山会社によって形成されており、価格シグナルに対して比較的非弾力的な供給プロファイルを生み出しています。

主要レポートのポイント

- 形態別では、銀粉末・硝酸銀が2025年のインドネシア銀市場シェアの25.83%を占め、2031年に向けてCAGR 5.44%で拡大しています。

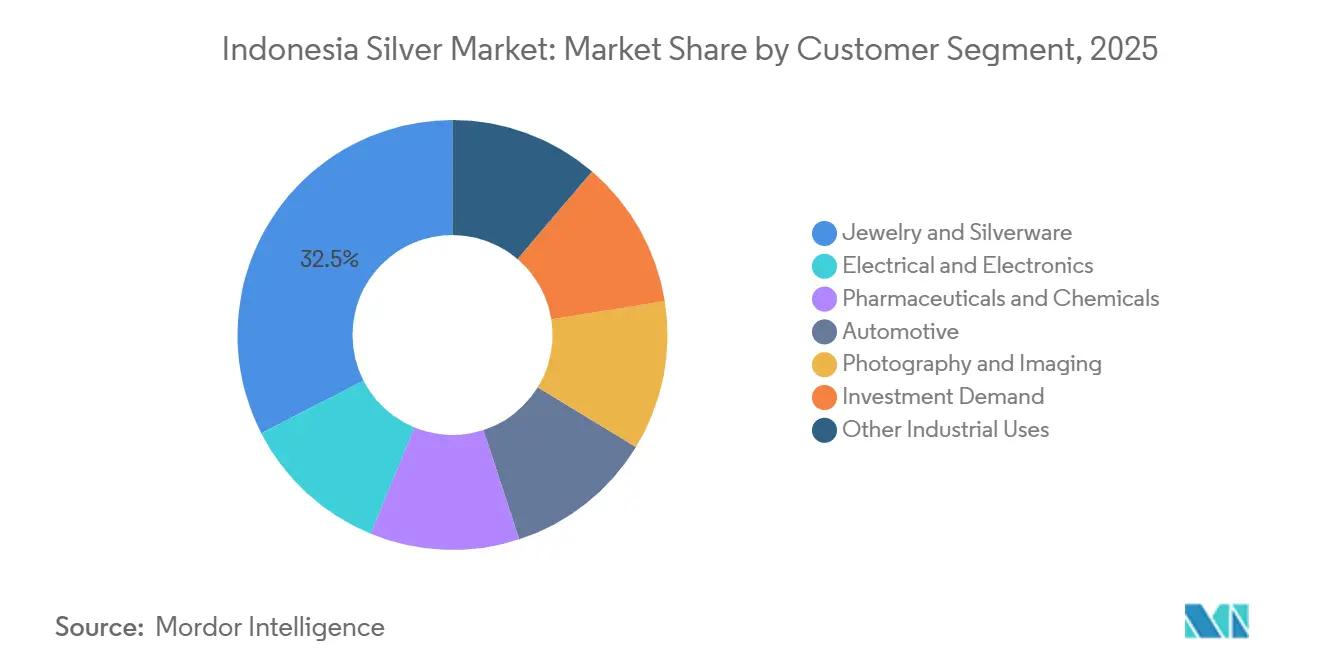

- 顧客セグメント別では、宝飾・銀器が2025年のインドネシア銀市場規模の32.54%を占めてトップとなり、電気・電子が2031年までのCAGR 6.90%で最も急成長しています。

- 地域別では、ジャワが2025年のインドネシア銀市場規模の28.24%を占め、2031年に向けてCAGR 5.47%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア銀市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 宝飾需要の増加 | +0.8% | ジャワ、バリ、 スマトラの輸出回廊 | 中期(2~4年) |

| 電子機器・太陽光発電における産業用途の拡大 | +1.5% | ジャワ(グレシク・スラバヤ)、スマトラ、カリマンタンのソーラーパーク | 長期(4年以上) |

| 政府の川下処理インセンティブ | +1.2% | 全国規模;グレシク製錬所および東部鉱業州への早期影響 | 中期(2~4年) |

| EV電池サプライチェーンの国産化推進 | +0.9% | ジャワおよびスマトラの電池クラスター、全国的な充電インフラの展開 | 長期(4年以上) |

| デジタル決済主導の地金マイクロ投資 | +0.3% | ジャワ都市部の金融ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

宝飾需要の増加

インドネシアは2023年に数十億ドル相当の宝飾品を輸出し、世界第11位にランクインしており、貴金属装飾品に対する深い文化的嗜好を示しています。銀の宝飾品はバリの職人工房を中心に国内で強い人気を誇り、結婚シーズンには繰り返し需要が急増します。家計調査では、家族が貴金属宝飾品を所有していることが示されており、安定した小売基盤を支えています。小売取引は依然として主に実店舗で行われており、売上の大部分を占めているため、オンラインチャネルが発展する余地は大きいです。緩やかな実質賃金の上昇と回復する観光業が、2028年まで宝飾品製造量を上昇軌道に乗せ、その後安定化させます。この促進要因は、ジャワを拠点とする輸出ハブでの物流改善とデザイン革新が売上を押し上げることで、ヘッドラインCAGRに推定0.8パーセントポイントを加算します。

電子機器・太陽光発電における産業用途の拡大

2025年には、産業用途がグローバルな銀消費量の相当部分を占め、10年前から顕著に増加しています。このトレンドはインドネシアの銀市場にも反映されています。ジャワのグレシク・スラバヤ回廊は、新たな半導体パッケージング工場のハブとなっています。これらの工場は積層セラミックコンデンサおよびプリント回路基板ラインを統合しており、高純度銀ペーストへの需要が高まっています。国が太陽光発電容量を拡大するにつれ、導電性インクへの需要が急増しています。さらに、政府の入札文書は地域コンテンツ規則を強調し、国内銀の調達を促進しています。最近の投資コミットメントにより、バッテリー電気自動車の生産が増加しています。このセクターは、特にパワーエレクトロニクスや大電流コネクタにおける金属の導電性への依存度が高く、銀の重要性を高めています。電子機器、太陽光発電(PV)、自動車セクターは総じて産業用銀消費量を押し上げると予測されており、このトレンドは2031年をはるかに超えて続くと見込まれています。

政府の川下処理インセンティブ

2014年、インドネシアはすべての貴金属精鉱を国内で最低純度99%まで精製することを義務付ける法律を制定し、以前のニッケル戦略を踏襲しました。2024年9月に稼働したPT Freeport IndonesiaのグレシクコンプレックスはCopperコンセントレートを年間処理し、精製銀を産出しています。この施設は国の精製能力を倍増させ、輸出漏洩を抑制しました。エネルギー・鉱物資源省は毎月ベンチマーク価格を設定し、財政の透明性を確保しています。さらに、生産ロイヤルティが高い回収率を促進しています。PT ANTAMの精製生産物の一部に対するオフテイク契約は、地域サプライチェーンを強化し、海外の委託精製業者への依存を低減しています。これらの措置は総じて、製錬所の稼働率が最大容量に近づくにつれ、中期的にインドネシアの銀市場成長を押し上げると予測されています。

EV電池サプライチェーンの国産化推進

東南アジアをリードするインドネシアは、地域の電気自動車(EV)投資急増の最前線に立っています。同国はまた、複数のギガファクトリープロジェクトの拠点でもあり、電池管理システムや急速充電ステーションにおける銀消費量を押し上げています[1]経済協力開発機構、「インドネシア経済見通し2025」、OECD.ORG。特に、電気自動車はバスバー、リレー、DC急速充電コネクタなどの部品において、内燃機関車よりも大幅に多くの銀を使用します。EV部品への輸入関税ゼロや国内生産電池への付加価値税還付などの政府施策がこの成長を牽引しています。さらに、フリートテレマティクスを管理するデータセンターの拡大に伴い、サーバーコネクタや冷却アセンブリにおける需要から銀の需要がさらに高まっています。国産化の取り組みは全体として、長期的な視野でインドネシア銀市場のCAGRに追加で0.9パーセントポイントを加算します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境コンプライアンスコスト | −0.6% | パプア・テンガー、 ヌサトゥンガラ・バラット、スマトラの鉱山;グレシク製錬所の集水域 | 中期(2~4年) |

| 違法・零細採掘による損失 | −0.9% | カリマンタン、 スラウェシ、スマトラ奥地の零細採掘クラスター | 長期(4年以上) |

| 外国投資の権益売却規則 | −0.5% | 全国のIUP/IUPK保有者;パプア・テンガーおよびヌサトゥンガラ・バラットで顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

環境コンプライアンスコスト

最近の省令により、排水および土地回復の要件が厳格化されました。その結果、事業者は閉山後の活動のための資金を積み立てています。グラスバーグおよびバトゥ・ヒジャウでは、鉱石品位の低下により処理量の増加が必要となっています。これにより、ズリの量が増加し、銀1オンスあたりのエネルギー消費量が増大しています。2024年10月にPT Freeport Indonesiaの製錬所で発生した事故により、フル稼働が2025年後半まで遅延しました。これはコンプライアンスリスクと操業リスクの相互作用が供給を抑制することを示しています。電子機器製造における拡大生産者責任政策はリサイクルの間接費をさらに引き上げ、中期的に市場CAGRを推定0.6パーセントポイント削減します。

違法・零細採掘による損失

効率的な抽出技術を持たない非公式の取扱業者が国内の電子廃棄物の大部分を管理しており、銀の大幅な損失をもたらしています[2]Tri Nugroho他、「インドネシアの非公式電子廃棄物セクターにおける材料損失」、持続可能材料ジャーナル、RESEARCHGATE.NET 。カリマンタンおよびスラウェシでは、零細事業者が原始的な方法を用いて低品位鉱石を処理し、ロイヤルティ支払いを回避しており、公式の供給統計を歪めています。PT Perminasの下で取り消されたライセンスを統合する政府の取り組みは、この生産量の一部を正式化することを目指していますが、地域の遠隔地形がこれらの措置の執行を困難にしています。金属の損失と環境被害は合わせて、長期的なCAGRから約0.9パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:産業派生品が地金を上回る

銀粉末・硝酸銀は2025年のインドネシア銀市場シェアの25.83%を占め、形態別で最も高いCAGR 5.44%で成長しています。ジャワの電子機器組立業者はコンデンサおよび表面金属化に使用される太陽光発電ペースト向けに粉末を使用しており、需要の可視性を確保しています。インドネシア銀市場における純度99.9%の純銀の市場規模はこれらの粉末に供給され、精製量は新しいグレシク製錬所の立ち上げ曲線に従います。バー、コイン、地金は投資ニッチにとどまり、金中心の販売店以外での小売流通が限られているため普及が妨げられています。その他の形態(フォイル、ワイヤー、フレーク)はフレキシブルディスプレイや医療機器での採用が小規模ながら増加していますが、その合計は数量の10%未満にとどまっています。市場の派生品重視の傾向は、2031年まで投資センチメントではなく産業成長が主要な数量ドライバーであることを示しています。

純銀は、精製業者が高いマージンを得るために粉末変換を優先するため、安定しているが成長は緩やかです。バーとコインは、デジタル金融アプリがまだ銀製品を目立つ形で位置付けていないため、さらに低い成長速度を示しています。構造的な供給硬直性は、産業ユーザーが継続性を管理するために製錬所と直接長期オフテイク契約を締結する理由を強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

顧客セグメント別:電子機器の急成長が宝飾品の優位性に挑戦

宝飾・銀器は2025年のインドネシア銀市場規模の32.54%を維持しましたが、そのCAGRは産業系に後れを取っています。電気・電子セグメントは対照的に、半導体パッケージング工場、データセンターの展開、EVコンポーネントエコシステムを背景にCAGR 6.90%で拡大しています。自動車用途は1台あたりの銀使用量が多く、小さな基盤から拡大しているため、予測期間後半まで絶対的なトン数が緩やかにとどまるとしても、突出した成長率を示しています。

医薬品・化学品は、地元大学の研究開発プログラムがグリーンナノ粒子合成を対象としていることに支えられ、抗菌用途に使用される硝酸銀に対するニッチな需要を維持しています。写真・映像は、デジタル方式に置き換えられ、最終的な衰退段階にありますが、専門的な医療フィルムが残存市場を維持しています。投資需要は最も緩やかな拡大を示しており、消費者の金への嗜好と銀担保小売製品の導入を取り巻く規制上のハードルを反映しています。長期的には、電子機器が宝飾品を抜いて単一最大の消費者となり、歴史的に休日や結婚シーズンに連動していた季節性パターンを変化させると見込まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ジャワは2025年のインドネシア銀市場規模の28.24%を生み出し、2031年に向けてCAGR 5.47%で成長すると予測されています。この島には主要な精製所、多数の電子機器製造ハブ、および国内で最も集中した電子廃棄物インフラが存在します。輸出データは西ジャワおよび東ジャワが主要州として宝飾品輸出において重要な役割を果たしていることを示しています。この地域のバリューチェーン活動は、デジタル金融の台頭と公式電子廃棄物回収拠点に向けた政府主導の取り組みによってさらに強化されています。

スマトラの銀市場は、2025年に大量の鉱石を処理し、相当量の銀を産出した著名な鉱山によって牽引されています。確立された物流回廊が鉱山の生産量を精製ネットワークにシームレスに接続しています。製錬所隣接への継続的な投資により、地域精製マージンの向上の可能性があります。ただし、ライセンス統合を巡る不確実性によるリスクが存在します。

カリマンタンおよびスラウェシは、より少ないトン数を供給しながらも独自の課題に直面しています。高水準の零細採掘活動が統計的な明確さを曖昧にしていますが、採掘の正式化に向けた地域の取り組みが追加的な数量を引き出す可能性があります。パプア・テンガーおよびヌサトゥンガラ・バラットは採掘精鉱の供給において優位を占めていますが、地域の精製能力が限られているためジャワへの輸送が必要です。政策トレンドは採掘現場に近い将来の製錬所建設を示唆しており、付加価値の東方シフトの可能性を示しています。バリの銀消費は主に宝飾品によって牽引され、観光トレンドと密接に連動しており、新興のリサイクルプロジェクトが見られるその他のインドネシアセグメントとは対照的です。これらの取り組みは、特に拡大生産者責任の義務の下で、供給フローを分散化させる可能性があります。

競争環境

インドネシア銀市場は適度に集約されています。すべての企業が銀を副産物として扱っています。PT Freeport Indonesiaのグレシクコンプレックスはかつてオフショアで実現されていた川下マージンを取り込み、付加価値目標に対する国家の連携強化を示す構造的な変曲点となっています。試運転中の予期せぬ火災により完全な処理量が遅延し、競合する精鉱輸出業者に一時的な優位性をもたらしましたが、最終的には国内精製の戦略的メリットを強化しました。高度なセンサーベースの鉱石選別とAI誘導処理は依然としてほとんど普及しておらず、銀価格が横ばいになった際に単位経済を変化させる可能性のあるコスト削減のための操業レバーを提供しています。

インドネシア銀産業リーダー

PT Freeport Indonesia

PT ANTAM Tbk

PT Amman Mineral Internasional Tbk

PT Merdeka Copper Gold Tbk

PT Agincourt Resources

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:PT Aneka Tambang Tbk(Antam)は国内貴金属市場の継続的な変動を反映し、銀価格を1グラムあたり200インドネシアルピア引き下げました。様々なサイズにわたって確認されたこの下落は、商品価格に影響を与えるグローバルな経済・金融政策の不確実性と同時期に発生しています。

- 2024年9月:PT Freeport Indonesiaのグレシク製錬所は、2024年9月23日にジョコ・ウィドド大統領によって開所式が行われ、国内鉱業の川下処理の一環として銀地金の生産を開始しました。同社はまた、2025年までに44万1千トンの銅カソード生産を目標としていました。

インドネシア銀市場レポートの調査範囲

銀は貴重な遷移金属であり、輝かしい白色の金属光沢を持ち、高い延性と可鍛性で知られています。電気・熱伝導率および反射率において最も高い金属として際立っています。伝統的に宝飾品、投資、通貨と関連付けられてきましたが、現在の銀消費は産業用途に向けられています。

インドネシア銀市場は形態別、顧客セグメント別、地域別に区分されています。形態別では、銀粒、銀バー、銀コイン・地金、純銀、銀粉末・硝酸銀、その他の形態(フォイル、ワイヤー、フレークなど)に区分されています。顧客セグメント別では、電気・電子、宝飾・銀器、医薬品・化学品、自動車、写真・映像、投資需要(コイン、地金)、その他の産業用途に区分されています。レポートはまた、国内4地域の市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)を基準に行われています。

| 銀粒 |

| 銀バー |

| 銀コイン・地金 |

| 純銀 |

| 銀粉末・硝酸銀 |

| その他の形態(フォイル、ワイヤー、フレークなど) |

| 電気・電子 |

| 宝飾・銀器 |

| 医薬品・化学品 |

| 自動車 |

| 写真・映像 |

| 投資需要(コイン、地金) |

| その他の産業用途 |

| ジャワ |

| スマトラ |

| カリマンタン(ボルネオ) |

| スラウェシ |

| バリ |

| ヌサトゥンガラ |

| その他のインドネシア |

| 形態別 | 銀粒 |

| 銀バー | |

| 銀コイン・地金 | |

| 純銀 | |

| 銀粉末・硝酸銀 | |

| その他の形態(フォイル、ワイヤー、フレークなど) | |

| 顧客セグメント別 | 電気・電子 |

| 宝飾・銀器 | |

| 医薬品・化学品 | |

| 自動車 | |

| 写真・映像 | |

| 投資需要(コイン、地金) | |

| その他の産業用途 | |

| 地域別 | ジャワ |

| スマトラ | |

| カリマンタン(ボルネオ) | |

| スラウェシ | |

| バリ | |

| ヌサトゥンガラ | |

| その他のインドネシア |

レポートで回答される主要な質問

2031年のインドネシア銀市場の予測数量はどのくらいですか?

インドネシア銀市場は2026年の138.77トンからCAGR 5.19%で成長し、2031年までに178.71トンに達すると予測されています。

2031年まで最も急成長する形態カテゴリーはどれですか?

銀粉末・硝酸銀が電子機器・太陽光発電需要の増加を背景にCAGR 5.44%でトップの成長を示しています。

宝飾品消費を上回ると見込まれる顧客セグメントはどれですか?

CAGR 6.90%で拡大する電気・電子が、予測期間終了前に宝飾品を抜いてトップの消費者となると見込まれています。

なぜジャワがインドネシアの銀サプライチェーンを支配しているのですか?

ジャワはグレシク精製所、主要な電子機器クラスター、および最も密度の高い電子廃棄物施設を擁しており、2025年に28.24%の市場シェアを確保しています。

政府の政策はどのように国内銀精製に影響を与えていますか?

輸出前に純度99%を義務付ける規制とグレシク製錬所の追加により、インドネシアの精製能力はほぼ倍増し、より多くの付加価値が国内に留まっています。

最終更新日: