Tamanho e Participação do Mercado de Cimento da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

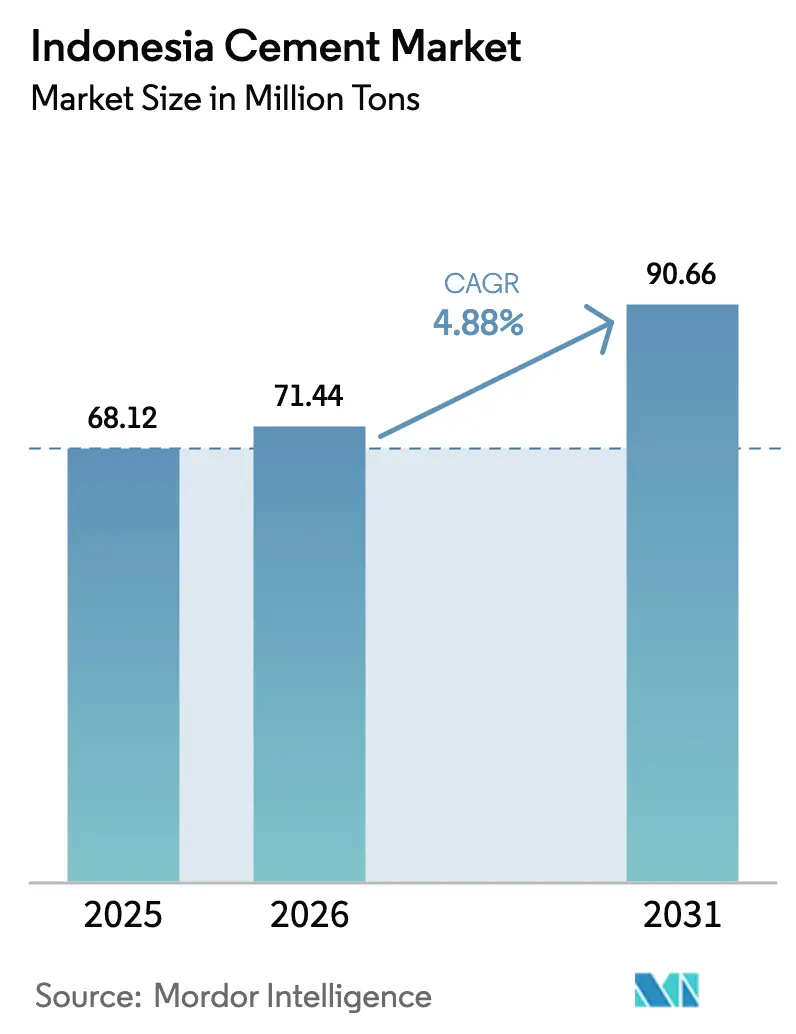

| Tamanho do mercado no ano base (2025) | 68.12 Milhões de toneladas |

| Volume do Mercado (2026) | 71.44 Milhões de toneladas |

| Volume do Mercado (2031) | 90.66 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

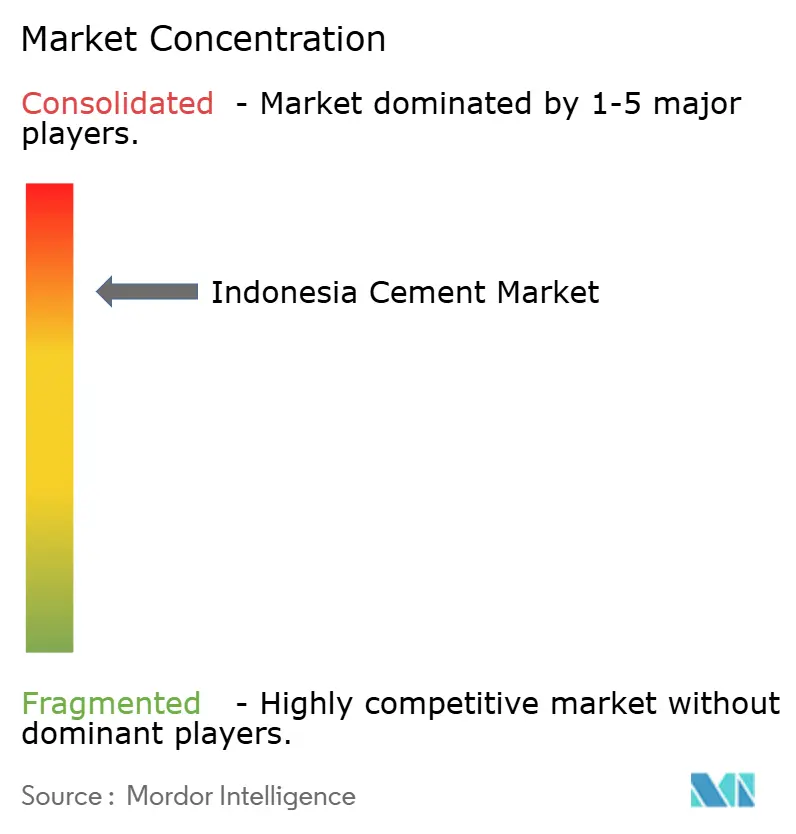

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento da Indonésia por Mordor Intelligence

O tamanho do Mercado de Cimento da Indonésia em 2026 é estimado em 71,44 milhões de toneladas, crescendo a partir do valor de 2025 de 68,12 milhões de toneladas, com projeções para 2031 mostrando 90,66 milhões de toneladas, crescendo a um CAGR de 4,88% ao longo de 2026-2031. O crescimento do volume é impulsionado pelos gastos estáveis em infraestrutura, pela demanda resiliente por habitação urbana e por uma transição acelerada para produtos de menor emissão de carbono que diferenciam os produtores em um ambiente com excesso de oferta. Estruturas de custos competitivas, abundantes reservas de calcário e logística favorável às exportações continuam a ancorar a vantagem de oferta regional da Indonésia, mas a sobrecapacidade crônica e a volatilidade dos preços do carvão mantêm as margens reduzidas e amplificam a importância da eficiência operacional. As alocações para obras públicas em larga escala, avaliadas em USD 25,5 bilhões apenas para 2025, permanecem como o motor mais confiável de volumes no atacado, à medida que o governo acelera a construção de rodovias pedagiadas e da nova capital, Nusantara, enquanto o investimento privado em parques industriais fornece uma alavanca adicional de demanda. Ao mesmo tempo, o endurecimento das regulamentações de emissões pressiona os fabricantes a acelerar a adoção de tecnologias de baixo teor de clínquer e combustíveis alternativos, alinhando o mercado de cimento da Indonésia com as normas globais de descarbonização e elevando o valor estratégico do cimento verde.

Principais Conclusões do Relatório

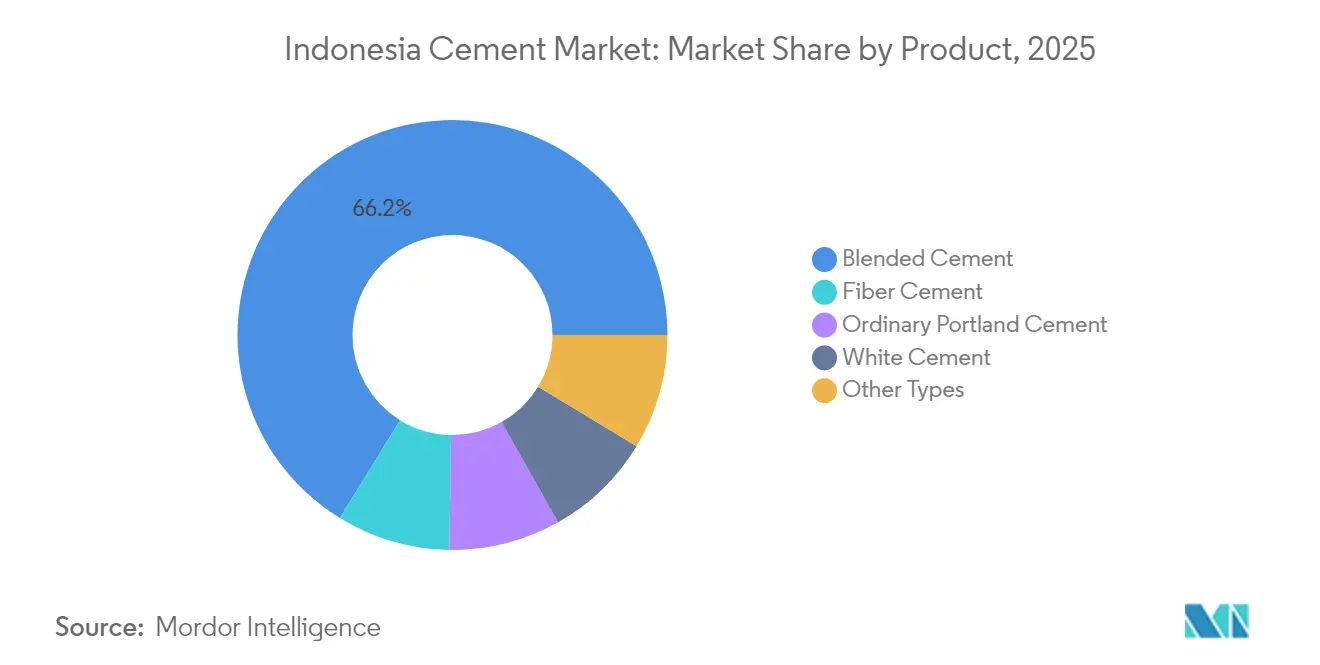

- Por categoria de produto, o cimento composto liderou com uma participação de 66,22% no mercado de cimento da Indonésia em 2025, enquanto o cimento de fibra registrou a trajetória de crescimento mais rápida, com um CAGR de 5,61% até 2031.

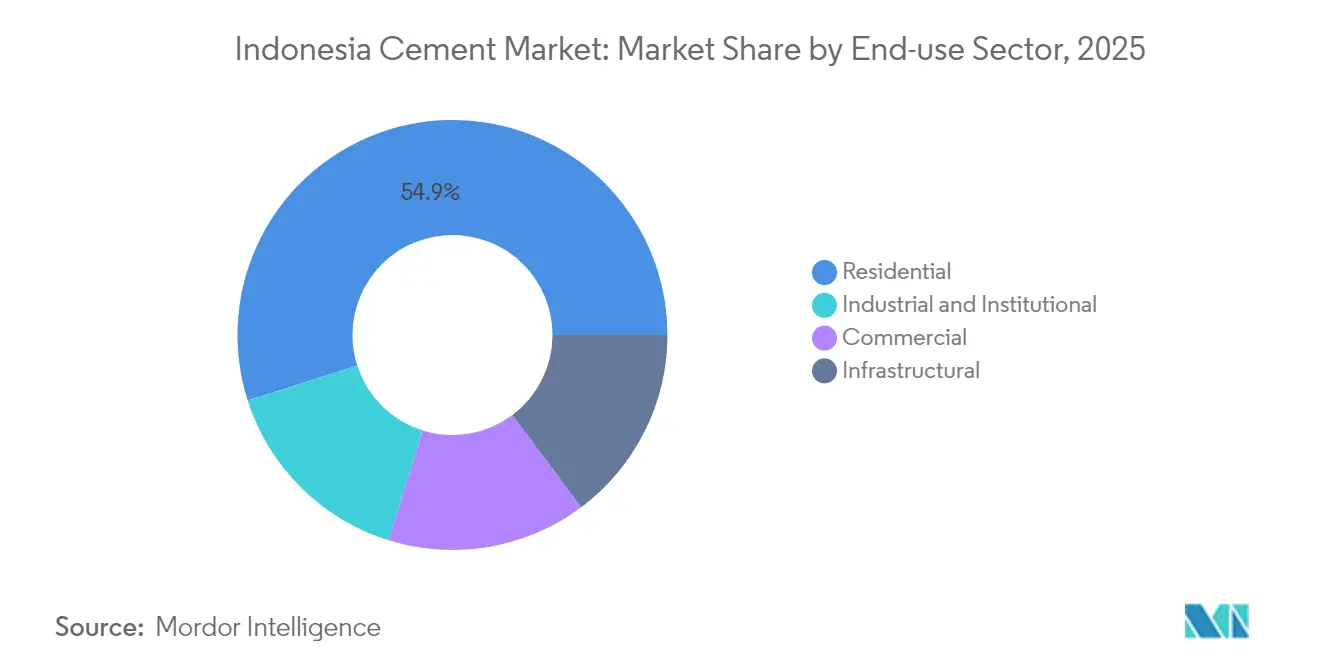

- Por setor de uso final, o segmento residencial respondeu por 54,92% do tamanho do mercado de cimento da Indonésia em 2025, ao passo que as aplicações industriais e institucionais avançaram ao CAGR mais elevado, de 5,74%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cimento da Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso governamental em infraestrutura | +1.80% | Nacional, Java e Kalimantan | Médio prazo (2-4 anos) |

| Demanda habitacional urbana acelerada | +1.40% | Java, Sumatra, principais metrópoles | Longo prazo (≥ 4 anos) |

| Expansões de capacidade com abundante calcário | +0.90% | Nacional, mais forte em Java e Sumatra | Curto prazo (≤ 2 anos) |

| Influxos de IED em parques industriais | +1.10% | Corredores industriais de Java, Batam, Bintan | Médio prazo (2-4 anos) |

| Transição para cimentos verdes de baixo teor de clínquer | +0.60% | Nacional, adoção inicial em Java | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Impulso Governamental em Infraestrutura Acelera a Demanda por Cimento

O investimento público fornece ao mercado de cimento da Indonésia um piso de demanda incomparável, dado que o Parlamento aprovou uma dotação de infraestrutura de USD 25,5 bilhões para 2025. Os projetos prioritários — as obras de fundação de Nusantara, 400 km de novas rodovias pedagiadas e a expansão da rede de transporte rápido de massa de Jacarta — consomem volumes substanciais de cimento composto, agregados de concreto e aglomerantes especiais. Somente a Fase 1 do desenvolvimento de Nusantara exige aproximadamente 2,5 milhões de toneladas de cimento por ano até 2027, estabelecendo uma demanda consistente para o mercado de cimento da Indonésia mesmo quando os ciclos da construção privada flutuam. A certeza de financiamento encurta os cronogramas de pagamento dos empreiteiros e reduz o risco de capital de giro, conferindo aos produtores um pipeline de vendas previsível. O impulso também estimula a demanda auxiliar por instalações de concreto usinado e logística de transporte a granel, levando os produtores a modernizar suas frotas de distribuição para capturar pedidos com prazo definido.

A Demanda Habitacional Urbana Acelerada Supera a Capacidade de Oferta

A população urbana da Indonésia cresce a 2,3% ao ano, concentrando-se principalmente em Jacarta, Surabaya e cidades secundárias emergentes, onde apartamentos em altura superam as residências tradicionais no nível do solo[1]Ministério das Obras Públicas e Habitação, "Atualização do Programa Nacional de Habitação 2024," PU.GO.ID . O déficit habitacional de 12,75 milhões de unidades intensifica a pressão sobre os incorporadores para construir verticalmente, aumentando assim o uso de cimento por metro quadrado em relação a residências de baixa altura. A construção vertical emprega colunas de concreto mais robustas e sistemas de paredes de contenção, utilizando até 40% mais cimento por unidade habitacional do que as construções térreas. Os regimes de hipoteca subsidiada e as parcerias público-privadas aceleram as pré-vendas, convertendo a demanda em obras efetivas que consomem cimento rapidamente. A urbanização de longo prazo também eleva a intensidade de cimento per capita além das estruturas residenciais, à medida que serviços públicos ampliados, transporte de massa e amenidades comerciais incorporam cimento adicional ao ambiente construído. Esses fatores combinados sustentam uma visibilidade de demanda de vários anos para o mercado de cimento da Indonésia.

Expansões de Capacidade Respaldadas por Abundante Calcário

A Indonésia possui abundantes reservas de calcário próximas aos cinturões industriais de Java e Sumatra, permitindo que os produtores adicionem capacidade em instalações já existentes com intensidade de capital relativamente baixa. Novas unidades de moagem e modernizações de fornos entram em operação em 18 a 24 meses, um prazo curto que pode ampliar rapidamente a capacidade nacional. Os produtores aproveitam os prazos de entrega mais curtos para capturar a demanda prevista de contratos de infraestrutura e oportunidades de exportação. Embora as adições de capacidade arriscam agravar os excessos de oferta, as novas linhas eficientes frequentemente substituem fornos mais antigos, mantendo os custos operacionais competitivos. Simultaneamente, a proximidade das reservas reduz as distâncias de transporte das pedreiras, moderando as despesas logísticas mesmo em meio a oscilações nos preços dos combustíveis. A renovação contínua das bases de ativos ressalta a natureza dinâmica da concorrência no mercado de cimento da Indonésia, onde a liderança em custo unitário constitui uma estratégia central de sobrevivência.

Transição para Cimentos "Verdes" de Baixo Teor de Clínquer

O roteiro de descarbonização do Ministério da Indústria determina uma redução de 30% nas emissões até 2030, compelindo os produtores a reduzir os fatores de clínquer e a adotar combustíveis alternativos. Os pioneiros, como o "Bezt Eco Friendly Cement" da SCG, demonstram viabilidade comercial, registrando 50 kg a menos de CO₂ por tonelada e atingindo uma pontuação de 95% no rótulo verde[2]SCG Indonésia, "Lançamento de Produtos de Cimento Sustentável 2024," SCG.COM . Preferências de aquisição ainda pequenas, mas crescentes, por parte de incorporadores imobiliários e empreiteiros multinacionais já favorecem produtos que atendem aos critérios ESG, conferindo aos fabricantes em conformidade uma vantagem nas licitações. A adoção de materiais cimentícios suplementares, como cinzas volantes e pozolana, capitaliza os abundantes subprodutos locais, equilibrando custo e sustentabilidade. O ritmo regulatório sinaliza permanência, motivando a alocação de capital para ensaios de argila calcinada, cofiring de biomassa e sistemas de recuperação de calor residual que ampliam a competitividade no mercado de cimento da Indonésia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Sobrecapacidade crônica e guerras de preços | -0.70% | Nacional, intensificada em Java | Curto prazo (≤ 2 anos) |

| Preços voláteis do carvão e da energia | -0.40% | Nacional, regiões dependentes de carvão | Médio prazo (2-4 anos) |

| Limites mais rigorosos para o transporte em pedreiras | -0.30% | Cinturões de calcário sujeitos a zoneamento ambiental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Sobrecapacidade Crônica Desencadeia Concorrência de Preços

A capacidade instalada atualmente excede a demanda doméstica em 15% a 20%, pressionando os produtores a proteger as taxas de utilização mesmo à custa das margens. Precificação spot com desconto, promoções de frete gratuito e condições de crédito flexíveis se proliferam, erodindo a rentabilidade em todo o mercado de cimento da Indonésia. Moinhos menores vinculados a regiões específicas, sem canais de exportação, têm dificuldade em acompanhar os cortes de preços, intensificando o estresse financeiro e potencialmente catalisando uma maior consolidação. A situação de excesso de oferta também impulsiona um aumento anual de 20,30% nas exportações de clínquer, nas quais a Indonésia aproveita a proximidade logística com a Austrália e o Sul da Ásia. Embora as exportações aliviem o acúmulo de estoques, a volatilidade dos embarques vincula os produtores domésticos aos movimentos de preços globais, complicando o planejamento de longo prazo.

Limites Mais Rigorosos para o Transporte em Pedreiras

As regulamentações ambientais impõem cada vez mais limites de distância de transporte e requisitos de mitigação de poeira para o caminhamento de calcário em Java e em zonas ambientalmente sensíveis. Os novos limites aumentam os custos de transporte por tonelada, especialmente para fornos localizados distante das pedreiras. As restrições forçam uma otimização das cadeias de suprimento, incluindo a relocação de unidades de moagem para mais próximo das fontes de matéria-prima e a adoção de correias transportadoras e sistemas de transporte em circuito fechado. O investimento em conformidade aumenta as necessidades de capital, pressionando os balanços já sobrecarregados pela concorrência de preços. Embora regulamentações mais rigorosas acabem por conter a oposição das comunidades e permitir um licenciamento mais tranquilo, o impacto no curto prazo limita o entusiasmo por expansão e modera modestamente o crescimento no mercado de cimento da Indonésia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Domínio do Cimento Composto Enfrenta a Inovação Verde

O cimento composto deteve uma participação de 66,22% no mercado de cimento da Indonésia em 2025, posição construída sobre cadeias de suprimento confiáveis e misturas de pozolana com boa relação custo-benefício que atendem às necessidades dos empreiteiros do mercado de massa. Na trajetória atual, os produtos compostos ainda formarão a maior parte do tamanho do mercado de cimento da Indonésia em 2031, mesmo com o cimento de fibra se expandindo a um CAGR de 5,61% com base em estruturas públicas resistentes a sismos e sistemas de painéis leves. Indo além dos volumes, os produtores ajustam cada vez mais as formulações compostas para integrar cinza de casca de arroz e argilas calcinadas, reduzindo o teor de clínquer enquanto mantêm padrões de resistência à compressão de até 40 MPa. Esses ajustes reduzem as emissões e se qualificam para créditos de construção verde que os incorporadores utilizam para comercializar projetos habitacionais ecológicos.

Os fabricantes também buscam margens mais elevadas por meio de aglomerantes especiais. O cimento branco atrai arquitetos voltados para a decoração, apesar de sua pequena participação, enquanto os tipos resistentes a sulfatos e de pega rápida encontram demanda de nicho em infraestrutura marítima e obras de reparo aceleradas. A adoção do processo de injeção de CarbonCure pela PT Cemindo reduz o uso de cimento em 4% em misturas selecionadas, sinalizando como a inovação pode se traduzir em economia de custos mesmo dentro dos segmentos convencionais. Ao longo do horizonte de previsão, o mercado de cimento da Indonésia provavelmente testemunhará a primazia contínua do cimento composto, mas com uma inclinação progressiva em direção a variantes de baixo carbono que se alinham com os compromissos nacionais de descarbonização.

Por Setor de Uso Final: O Residencial Lidera Enquanto o Industrial se Acelera

A construção residencial capturou 54,92% do tamanho do mercado de cimento da Indonésia em 2025, apoiada por subsídios hipotecários e programas habitacionais do setor público com meta de 3 milhões de novas unidades, que ancoram a demanda de base mesmo durante as desacelerações do setor privado. Picos de demanda nos subúrbios das megacidades estimulam complexos de condomínios maiores que consomem concreto em escala, enquanto casas geminadas em cidades satélites utilizam painéis pré-fabricados padronizados para reduzir os prazos de construção. Embora dominante, o crescimento residencial desacelera marginalmente à medida que os incorporadores ajustam o ritmo de novos lançamentos para absorver as unidades concluídas.

A construção industrial e institucional, por sua vez, avança a um CAGR de 5,74% até 2031, o mais rápido entre todos os usos finais. Os influxos de capital estrangeiro impulsionam fábricas greenfield que exigem pisos para cargas pesadas e fundações resistentes a produtos químicos, promovendo cimentos especializados com precificação premium. Projetos hospitalares e educacionais no âmbito de estruturas público-privadas ampliam ainda mais a demanda por cimento institucional. As aplicações de infraestrutura — que abrangem estradas, portos e usinas de energia — fortalecem o mercado de cimento da Indonésia ao diversificar em relação ao ciclo imobiliário cíclico, oferecendo fluxos de aquisição mais estáveis e ancorados pelo governo.

Análise Geográfica

Java permanece o principal polo de demanda, respondendo por mais da metade do mercado de cimento da Indonésia em 2025, graças aos densos centros populacionais, aos clusters industriais e à proximidade das reservas de calcário. Cadeias de suprimento maduras e múltiplas plantas integradas permitem entregas just-in-time, reforçando a confiança dos empreiteiros no cumprimento dos cronogramas. A estabilidade de volume em Java incentiva os produtores a buscar a excelência operacional — como a otimização da taxa de calor dos fornos — como a principal avenida para a redução de custos.

Sumatra aparece em seguida como consumidor expressivo, impulsionada pela expansão da capacidade de processamento de óleo de palma e pelos projetos rodoviários governamentais que exigem projetos robustos de pavimentação. Embora suas redes logísticas ainda estejam em desenvolvimento, as rotas de transporte mais curtas entre pedreiras e cidades industriais da ilha apresentam vantagens de custo que as grandes plantas de Java não conseguem reproduzir facilmente. Consequentemente, os produtores regionais em Sumatra enfatizam o abastecimento local e o engajamento comunitário para garantir concessões de calcário de longo prazo.

O perfil de Kalimantan cresce acentuadamente devido à nova capital, Nusantara, cujas obras civis em estágio inicial criam uma nova tração sobre o mercado de cimento da Indonésia. Os produtores reconfiguram rotas de navegação e posicionamento de depósitos para atender à demanda em Balikpapan e Penajam, reduzindo o tempo de trânsito anteriormente dominado pelo abastecimento proveniente de Java. Sulawesi e Papua adicionam incrementos de volume modestos, mas estratégicos, amplamente vinculados a fundições de níquel e infraestrutura de mineração. Apesar dos custos de frete mais elevados, essas regiões oferecem oportunidades de captura de participação para pioneiros, dado que a capacidade instalada é escassa. Coletivamente, a variação regional nas taxas de crescimento obriga as estratégias corporativas a equilibrar a utilização de ativos em Java com as possibilidades greenfield mais a leste, garantindo que o mercado de cimento da Indonésia mantenha uma presença nacional.

Cenário Competitivo

O mercado de cimento da Indonésia é de natureza consolidada. A aquisição da PT Semen Grobogan pela Indocement em 2024 elevou sua participação individual, sinalizando o apetite por escala que pode absorver custos fixos e negociar melhores contratos de carvão. A estatal PT Semen Indonesia aproveita suas extensas redes de distribuidores e frotas de transporte a granel para manter altos volumes apesar dos embates de preços, enquanto especialistas regionais, como a PT Semen Tonasa, mantêm posições por meio da fidelidade à marca local e dos vínculos com projetos governamentais.

Os participantes internacionais Heidelberg Materials e Taiheiyo Cement Corporation injetam expertise tecnológica em eficiência de fornos e formulações de baixo teor de clínquer, elevando as apostas de inovação. Sistemas de controle digital, manutenção preditiva e análises de qualidade em tempo real agora diferenciam os líderes operacionais, reduzindo o tempo de inatividade e aprimorando o gerenciamento do fator de clínquer. A orientação para exportação remodela ainda mais a rivalidade, à medida que plantas certificadas para os mercados da Austrália, Bangladesh e Filipinas capturam receitas denominadas em moeda estrangeira que amortecem as quedas de preços domésticos. Os mandatos ambientais aceleram a diferenciação; empresas capazes de certificar menores pegadas de carbono obtêm status preferencial em licitações governamentais e cadeias de suprimento de multinacionais, deslocando gradualmente a participação de mercado em direção aos pioneiros em sustentabilidade.

Líderes da Indústria de Cimento da Indonésia

Anhui Conch Cement Co., Ltd.

Heidelberg Materials (Indocement Tunggal Prakarsa)

PT Cemindo Gemilang Tbk

SIG

PT Semen Imasco Asiatic,

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Indonésia inaugurou a plataforma de negociação IDXCarbon a um preço de abertura de USD 8 por tonelada de CO₂, permitindo que os produtores de cimento monetizem as reduções de emissões verificadas.

- Julho de 2025: O governo indonésio está ativamente incentivando a indústria de cimento doméstica a explorar mercados de exportação e desenvolver produtos ambientalmente amigáveis como estratégia para enfrentar o desafio do excesso de oferta. Espera-se que esta iniciativa aumente a competitividade do mercado e impulsione o crescimento sustentável no mercado de cimento da Indonésia.

Escopo do Relatório do Mercado de Cimento da Indonésia

Comercial, Industrial e Institucional, Infraestrutura, Residencial são cobertos como segmentos por Setor de Uso Final. Cimento Composto, Cimento de Fibra, Cimento Portland Comum, Cimento Branco são cobertos como segmentos por Produto.| Cimento Composto |

| Cimento de Fibra |

| Cimento Portland Comum |

| Cimento Branco |

| Outros Tipos |

| Residencial |

| Comercial |

| Infraestrutural |

| Industrial e Institucional |

| Por Produto | Cimento Composto |

| Cimento de Fibra | |

| Cimento Portland Comum | |

| Cimento Branco | |

| Outros Tipos | |

| Por Setor de Uso Final | Residencial |

| Comercial | |

| Infraestrutural | |

| Industrial e Institucional |

Definição de mercado

- SETOR DE USO FINAL - O cimento consumido nos setores de construção como comercial, residencial, industrial, institucional e de infraestrutura é considerado no escopo do estudo.

- PRODUTO/APLICAÇÃO - No escopo do estudo, é considerado o consumo de vários tipos de cimento, como cimento portland comum, cimento composto, cimento branco, cimento de fibra, etc.

| Palavra-chave | Definição |

|---|---|

| Acelerador | Os aceleradores são aditivos utilizados para acelerar o tempo de pega do concreto, aumentando a taxa inicial e acelerando a reação química entre o cimento e a água de mistura. São utilizados para endurecer e aumentar rapidamente a resistência do concreto. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente para diversas aplicações internas. O material também pode ser utilizado para aplicações externas com uma formulação especial. |

| Adesivos | Os adesivos são agentes de ligação utilizados para unir materiais por colagem. Os adesivos podem ser utilizados na construção para muitas aplicações, como assentamento de carpetes, azulejos cerâmicos, laminação de bancadas, etc. |

| Aditivo Incorporador de Ar | Os aditivos incorporadores de ar são utilizados para melhorar o desempenho e a durabilidade do concreto. Uma vez adicionados, criam bolhas de ar pequenas e uniformemente distribuídas para conferir propriedades aprimoradas ao concreto fresco e endurecido. |

| Alquídico | Os alquídicos são utilizados em tintas à base de solvente, como tintas para construção e automotivas, tintas para tráfego, resinas para pisos, revestimentos protetores para concreto, etc. As resinas alquídicas são formadas pela reação de um óleo (ácido graxo), um álcool poliinsaturado (poliol) e um ácido ou anidrido poliinsaturado. |

| Âncoras e Grouts | Âncoras e grouts são produtos químicos para construção que estabilizam e melhoram a resistência e a durabilidade de fundações e estruturas como edifícios, pontes, barragens, etc. |

| Fixação Cimentícia | A fixação cimentícia é um processo no qual um grout à base de cimento é bombeado sob pressão para preencher formas, vazios e fissuras. Pode ser utilizado em diversas situações, incluindo pontes, aplicações marinhas, barragens e âncoras de rocha. |

| Construção Comercial | A construção comercial compreende a nova construção de armazéns, shoppings, lojas, escritórios, hotéis, restaurantes, cinemas, teatros, etc. |

| Aditivos para Concreto | Os aditivos para concreto compreendem redutores de água, incorporadores de ar, retardadores, aceleradores, superplastificantes, etc., adicionados ao concreto antes ou durante a mistura para modificar suas propriedades. |

| Revestimentos Protetores para Concreto | Para fornecer proteção específica, como resistência à carbonatação ou a produtos químicos, pode ser aplicado um revestimento protetor formador de filme na superfície. Dependendo das aplicações, diferentes resinas como epóxi, poliuretano e acrílico podem ser utilizadas para revestimentos protetores de concreto. |

| Compostos de Cura | Os compostos de cura são utilizados para curar a superfície de estruturas de concreto, incluindo colunas, vigas, lajes e outros elementos. Esses compostos de cura retêm a umidade dentro do concreto para proporcionar resistência e durabilidade máximas. |

| Epóxi | O epóxi é conhecido por suas fortes qualidades adesivas, tornando-o um produto versátil em muitas indústrias. Resiste ao calor e a aplicações químicas, tornando-o um produto ideal para quem necessita de uma fixação resistente sob pressão. É amplamente utilizado em adesivos, eletricidade e eletrônica, tintas, etc. |

| Sistemas de Envolvimento com Fibra | Os sistemas de envolvimento com fibra fazem parte dos produtos químicos de reparo e reabilitação de construção. Envolve o reforço de estruturas existentes pelo envolvimento de elementos estruturais como vigas e colunas com mantas de fibra de vidro ou fibra de carbono. |

| Resinas para Piso | As resinas para piso são materiais sintéticos aplicados em pisos para melhorar sua aparência, aumentar sua resistência ao desgaste ou fornecer proteção contra produtos químicos, umidade e manchas. Dependendo das propriedades desejadas e da aplicação específica, as resinas para piso estão disponíveis em tipos distintos, como epóxi, poliuretano e acrílico. |

| Redutor de Água de Alto Alcance (Superplastificante) | Os redutores de água de alto alcance são um tipo de aditivo para concreto que oferece propriedades aprimoradas quando adicionados ao concreto. Também são chamados de superplastificantes e são utilizados para diminuir a relação água-cimento no concreto. |

| Adesivos Termofusíveis | Os adesivos termofusíveis são materiais de ligação termoplásticos aplicados como fundidos que atingem um estado sólido e a resistência resultante ao esfriar. São comumente utilizados em embalagens, revestimentos, produtos sanitários e fitas adesivas. |

| Construção Industrial e Institucional | A construção industrial e institucional inclui a nova construção de hospitais, escolas, unidades de fabricação, usinas de energia e plantas de energia, etc. |

| Construção de Infraestrutura | A construção de infraestrutura inclui a nova construção de ferrovias, estradas, hidrovias, aeroportos, pontes, rodovias, etc. |

| Injeção de Grout | O processo de injetar grout em juntas abertas, fissuras, vazios ou favos de mel em elementos estruturais de concreto ou alvenaria é conhecido como injeção de grout. Oferece vários benefícios, como o reforço de uma estrutura e a prevenção da infiltração de água. |

| Membranas de Impermeabilização Aplicadas em Estado Líquido | A membrana aplicada em estado líquido é um revestimento monolítico, totalmente aderido, à base de líquido, adequado para muitas aplicações de impermeabilização. O revestimento cura para formar uma membrana impermeabilizante elastomérica semelhante à borracha e pode ser aplicado sobre muitos substratos, incluindo asfalto, betume e concreto. |

| Argamassas de Micro-concreto | A argamassa de micro-concreto é composta por cimento, resina à base de água, aditivos, pigmentos minerais e polímeros e pode ser aplicada tanto em superfícies horizontais quanto verticais. Pode ser utilizada para renovar complexos residenciais, espaços comerciais, etc. |

| Argamassas Modificadas | As argamassas modificadas incluem cimento portland e areia juntamente com aditivos de látex/polímero. Os aditivos aumentam a aderência, a resistência e a resistência a impactos, ao mesmo tempo em que reduzem a absorção de água. |

| Agentes Desmoldantes | Os agentes desmoldantes são pulverizados ou aplicados na superfície de moldes para evitar que um substrato se una a uma superfície de moldagem. Vários tipos de agentes desmoldantes, incluindo silicone, lubrificante, cera, fluorocarbonetos e outros, são utilizados com base no tipo de substrato, incluindo metais, aço, madeira, borracha, plástico e outros. |

| Poliaspártico | O poliaspártico é um subconjunto da poliureia. Os revestimentos de piso poliaspárticos são tipicamente sistemas de dois componentes que consistem em uma resina e um catalisador para facilitar o processo de cura. Oferece alta durabilidade e pode suportar ambientes adversos. |

| Poliuretano | O poliuretano é um material plástico que existe em várias formas. Pode ser adaptado para ser rígido ou flexível e é o material de escolha para uma ampla gama de aplicações para o usuário final, como adesivos, revestimentos, isolamento para construção, etc. |

| Adesivos Reativos | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis se tornam quimicamente incorporados ao adesivo. |

| Protetores de Armadura | Nas estruturas de concreto, a armadura é um dos componentes importantes, e sua deterioração devido à corrosão é um problema grave que afeta a segurança, a durabilidade e a vida útil de edifícios e estruturas. Por esse motivo, os protetores de armadura são utilizados para proteger contra os efeitos degradantes, especialmente na construção de infraestrutura e industrial. |

| Produtos Químicos de Reparo e Reabilitação | Os produtos químicos de reparo e reabilitação incluem argamassas de reparo, materiais de injeção de grout, sistemas de envolvimento com fibra, argamassas de micro-concreto, etc., utilizados para reparar e restaurar edificações e estruturas existentes. |

| Construção Residencial | A construção residencial envolve a construção de novas casas ou espaços como condomínios, vilas e residências no nível do solo. |

| Fixação com Resina | O processo de utilização de resinas como epóxi e poliuretano para aplicações de grout é chamado de fixação com resina. A fixação com resina oferece várias vantagens, como alta resistência à compressão e à tração, encolhimento desprezível e maior resistência química em comparação com a fixação cimentícia. |

| Retardador | Os retardadores são aditivos utilizados para retardar o tempo de pega do concreto. Geralmente são adicionados com uma taxa de dosagem de cerca de 0,2% a 0,6% em peso de cimento. Esses aditivos retardam a hidratação ou diminuem a taxa na qual a água penetra nas partículas de cimento, tornando o concreto trabalhável por um longo tempo. |

| Selantes | Um selante é um material viscoso que tem pouca ou nenhuma capacidade de escoamento, o que faz com que permaneça nas superfícies onde é aplicado. Os selantes também podem ser mais fluidos, permitindo a penetração em determinada substância por ação capilar. |

| Membranas de Impermeabilização em Manta | Os sistemas de membrana em manta são soluções termoplásticas de impermeabilização confiáveis e duráveis utilizadas para aplicações de impermeabilização, mesmo nas estruturas subterrâneas mais exigentes, incluindo aquelas expostas a condições de solo altamente agressivas e tensões. |

| Aditivo Redutor de Retração | Os aditivos redutores de retração são utilizados para reduzir a retração do concreto, seja por secagem ou por autossecagem. |

| Silicone | O silicone é um polímero que contém silício combinado com carbono, hidrogênio, oxigênio e, em alguns casos, outros elementos. É um composto sintético inerte que existe em várias formas, como óleo, borracha e resina. Devido às suas propriedades resistentes ao calor, encontra aplicações em selantes, adesivos, lubrificantes, etc. |

| Adesivos à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas. |

| Produtos Químicos para Tratamento de Superfície | Os produtos químicos para tratamento de superfície são produtos químicos utilizados para tratar superfícies de concreto, incluindo telhados, superfícies verticais e outros. Atuam como compostos de cura, agentes desmoldantes, removedores de ferrugem e outros. São econômicos e podem ser utilizados em vias, pavimentos, estacionamentos e outros. |

| Modificador de Viscosidade | Os modificadores de viscosidade são aditivos para concreto utilizados para alterar várias propriedades dos aditivos, incluindo viscosidade, trabalhabilidade, coesão e outros. Geralmente são adicionados com uma dosagem de cerca de 0,01% a 0,1% em peso de cimento. |

| Redutor de Água | Os redutores de água, também chamados de plastificantes, são um tipo de aditivo utilizado para diminuir a relação água-cimento no concreto, aumentando assim a durabilidade e a resistência do concreto. Vários redutores de água incluem lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de açúcar e outros. |

| Adesivos à Base de Água | Os adesivos à base de água utilizam água como veículo ou meio de diluição para dispersar a resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são formulados com água como diluente em vez de um solvente orgânico volátil. |

| Produtos Químicos de Impermeabilização | Os produtos químicos de impermeabilização são projetados para proteger uma superfície dos riscos de infiltração. Um produto químico de impermeabilização é um revestimento protetor ou primer aplicado à cobertura, às paredes de contenção ou ao porão de uma estrutura. |

| Membranas de Impermeabilização | As membranas de impermeabilização são camadas aplicadas em estado líquido ou autoadesivas de materiais impermeáveis que impedem a penetração ou o dano pela água em uma estrutura quando aplicadas em telhados, paredes, fundações, porões, banheiros e outras áreas expostas à umidade ou à água. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) relativas ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão de literatura, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura