ナイジェリア衛星通信市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

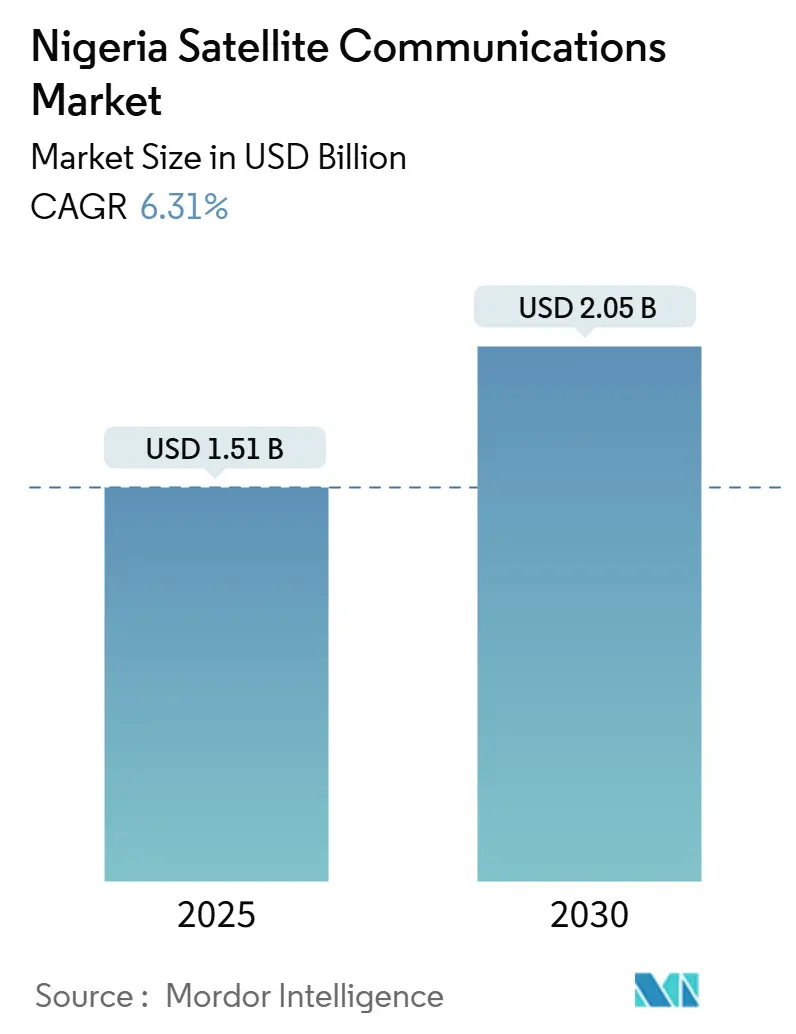

| 市場規模 (2025) | 1.51 十億米ドル |

| 市場規模 (2030) | 2.05 十億米ドル |

| 成長率 (2025 - 2030) | 6.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア衛星通信市場分析

ナイジェリア衛星通信市場の規模は、2025年に15億1,000万米ドルと推定され、予測期間(2025年~2030年)中に6.31%のCAGRで成長し、2030年までに20億5,000万米ドルに達すると予測されています。商業需要は、従来の静止軌道(GEO)キャパシティから低軌道(LEO)コンステレーションへとシフトしており、農村部ブロードバンド、セルラーバックホール、および企業向けリンクに対してより低いレイテンシを提供できます。防衛調達および洋上石油・ガス事業者は、紛争地帯または深海域では地上光ファイバーが経済的に支援できない複数年契約を締結しており、ユニバーサルサービス提供基金(USPF)の政府補助金プログラムがARPUの低い州での展開リスクを軽減しています。世界銀行のBRIDGEイニシアチブを通じた16億米ドルのブレンドファイナンスにもかかわらず、慢性的な通行権紛争、破壊行為、およびナイジェリアの脆弱な電力グリッドにより、衛星サービスは国家ブロードバンド計画の90%カバレッジ義務達成に向けた耐障害性フォールバックとしての戦略的地位を維持しています。スターリンク、OneWeb、および将来のKuiperサービス提供が、スターリンクの2024年10月の料金値上げ後においても、レイテンシと価格において静止軌道の既存事業者を下回り、競争の激化が進んでいます。一方、ナイジェリアのVSATおよびゲートウェイハードウェアに対する平均49.6%の輸入関税は、資本コストを引き上げ、農村部への展開を遅らせ続けています。

主要レポートのポイント

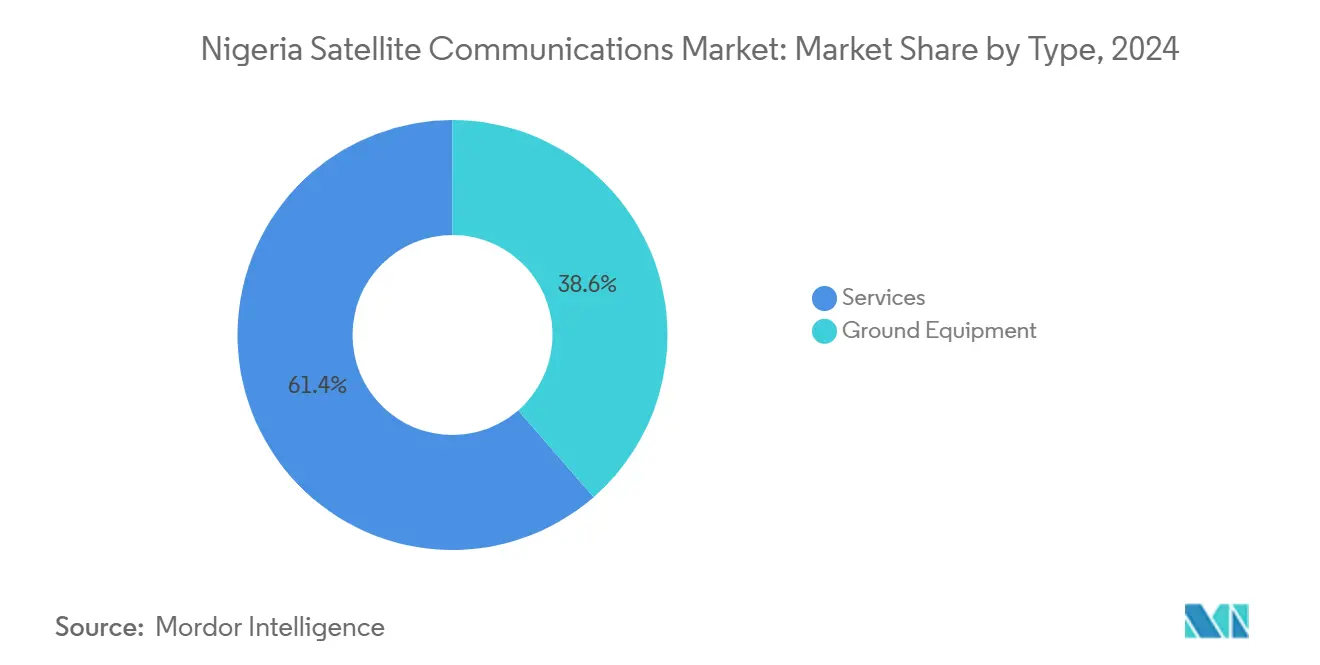

- タイプ別では、サービスが2024年に61.40%のシェアでナイジェリア衛星通信市場をリードし、地上機器は2030年まで全タイプの中で最速となる7.19%のCAGRで拡大すると予測されています。

- 技術タイプ別では、超小口径端末(VSAT)が2024年にナイジェリア衛星通信市場の38.90%を占め、低軌道(LEO)コンステレーションは2030年まで8.11%のCAGRを記録すると予測されています。

- プラットフォーム別では、陸上設備が2024年にナイジェリア衛星通信市場の51.30%を占め、海事接続性は2030年までに7.25%のCAGRで拡大すると予測されています。

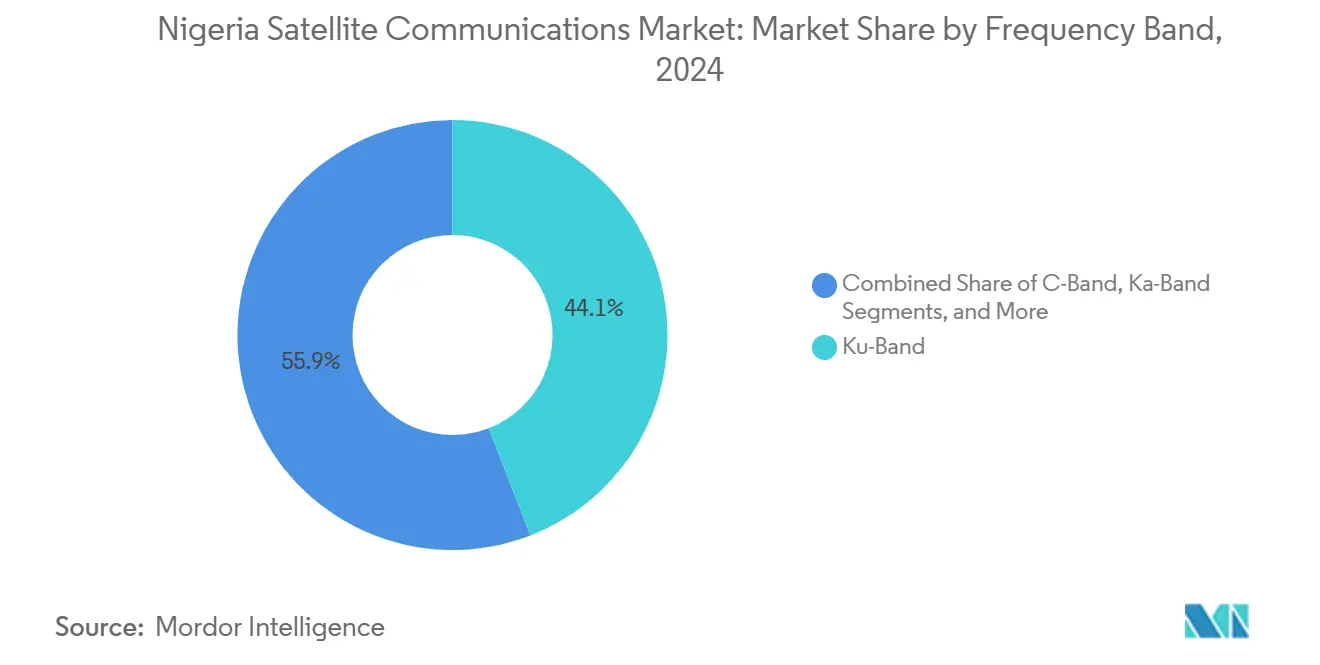

- 周波数帯別では、Kuバンドが2024年にナイジェリア衛星通信市場規模の44.10%を占め、Kaバンドは2030年まで7.95%のCAGRで成長すると予測されています。

- エンドユーザー別では、消費者向けブロードバンド/SOHOユーザーが2024年に36.80%を占め、防衛・政府セグメントは2030年まで8.65%のCAGRで拡大すると予測されています。

ナイジェリア衛星通信市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 国家ブロードバンド計画とNigComSatの拡張 | +1.2% | 全国、特に北中部(FCTアブジャハブ)および農村部の北東部・北西部を優先 | 中期(2~4年) |

| 農村地域におけるOTT/動画トラフィックの急増 | +0.9% | 全国、南西部(ラゴス、オヨ)および南南部(リバーズ、デルタ)の都市部から農村部へのスピルオーバーに集中 | 短期(2年以内) |

| 防衛および洋上石油・ガスの接続需要 | +1.5% | 北東部(ボルノ、ヨベ、アダマワ紛争地帯)、南南部(ニジェールデルタ洋上)、ギニア湾海事 | 長期(4年以上) |

| ユニバーサルサービス提供基金を通じた農村電話サービス | +0.8% | 全国、ティア4およびティア5州(アダマワ、エボニ、ゴンベ、ジガワ、カツィナ、ケビ、タラバ、ヨベ、ザンファラ)を重点 | 中期(2~4年) |

| フィンテック/代理銀行バックホールのニーズ | +0.7% | 全国、南西部と南東部(アナンブラ、イモ、エヌグ代理銀行ハブ)の都市・農村回廊 | 短期(2年以内) |

| ドローンを活用した精密農業リンク | +0.4% | 北中部(ミドルベルト作物地帯)、北西部(カドゥナ、カノ商業農場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家ブロードバンド計画とNigComSatの拡張

2020年~2025年のブロードバンドロードマップは人口の90%カバレッジを目標としていますが、2024年3月時点の普及率は43.53%にとどまり、衛星技術が光ファイバーの整備が遅れた地域で補完できる46.47ポイントの差が生じています。[1]ナイジェリア通信委員会、「サービス品質規制」、ncc.gov.ng NigComSatの2025年1月のEutelsatとの契約でOneWebキャパシティを配信し、2024年7月のホットスポットネットワーク契約で農村コミュニティを接続することにより、同機関は単一軌道オペレーターからハイブリッドLEO・GEOプロバイダーへと再定位されます。[2]NigComSat、「NigComSatとEutelsatのパートナーシップ発表」、nigcomsat.gov.ng 2024年6月のInfratel Africaとの100か所のKaバンドハブ建設パートナーシップは地上機器支出を先行投入し、ナイジェリア衛星通信市場を従来のGEOサービスを超えて加速させます。NigComSatは遅延している2機の衛星を打ち上げなければ国際電気通信連合(ITU)のスロットを失うリスクがあるため、実行リスクが残存しています。新たなサービス品質規制は500万ナイラの罰金に加え、違反に対して1日50万ナイラのペナルティを課し、すべてのライセンシーの業務上のリスクを高めています。

防衛および洋上石油・ガスの接続需要

2025年5月の政府による4機の監視衛星承認と2024年のNigComSat・陸軍間キャパシティ共有協定は、主権的・防衛グレードの帯域幅へと調達を傾けています。洋上では、シェルが9隻の船舶でグローバルスターとIdentecを使用したパイロットを実施しており、石油メジャーがセルラーデッドゾーンを回避する低レイテンシリンクのために割増料金を支払う意欲を示しています。石油・ガスのIoTエンドポイントが増加すると予測されており、この軌跡は高マージンの企業収益をナイジェリア衛星通信市場に流入させます。防衛と エネルギークライアントは合わせて複数年契約を支え、消費者価格の変動に対してオペレーターを保護しています。

農村地域におけるOTT/動画トラフィックの急増

インテルサットの2024年10月のラゴスにおけるセルバックホールナイジェリア開始と、アフリカモバイルネットワークスによるスターリンクバックホールの統合は、衛星が農村セルサイト拡張の第一選択ソリューションになっているという方向転換を示しています。国際電気通信連合(ITU)によれば、世界の衛星ユーザー数は2030年までに5億人に倍増すると予測されており、農村部の動画トラフィックを大幅に増幅させる遠隔教育、電子医療、およびライブストリーミングサービスを支援しています。[3]国際電気通信連合、「ブロードバンドの現状2024」、itu.int

フィンテックおよび代理銀行バックホールのニーズ

アナンブラ、イモ、エヌグの代理銀行拠点は、POS取引の常時接続に依存していますが、地上回線の障害が続いています。スターリンク端末とKaバンドVSATリンクにより、フィンテックプロバイダーは規制上の決済ウィンドウ内で取引を処理でき、信頼を損なう支払い失敗を最小化できます。USPFの補助金がティア3およびティア4州への展開リスクをさらに低減し、デジタル金融包摂を拡大してナイジェリア衛星通信市場を着実に拡大させています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| VSATおよびゲートウェイの高い設備投資コストと輸入関税 | -0.9% | 全国、ティア1(ラゴス)およびティア2(FCTアブジャ、カドゥナ、カノ、リバーズ)では高いスペクトル料金により深刻 | 短期(2年以内) |

| スペクトル割当の遅延と規制上のボトルネック | -0.6% | 全国、連邦レベルのNCC認可およびITU調整 | 中期(2~4年) |

| 電力グリッドの不安定さによるオペレーションコストの増大 | -1.1% | 全国、電力グリッドへのアクセスが60%未満の北東部(ボルノ、ヨベ)および農村部ティア4・ティア5州で最も深刻 | 長期(4年以上) |

| 紛争地帯におけるゲートウェイ破壊リスク | -0.4% | 北東部(ボルノ、ヨベ、アダマワ)、北西部(ザンファラ、カツィナ、ソコト)へのスピルオーバー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

VSATおよびゲートウェイの高い設備投資コストと輸入関税

世界貿易機関のデータによれば、ナイジェリアの非農業品輸入に対する平均関税は49.6%であり、Kaバンドハブおよびバッサット端末の陸揚げコストが予測困難で、小規模プロバイダーにとってはしばしば実行不可能なものとなっています。ナイジェリア税関は衛星機器を複数のHSコードに分類しており、その一部は二桁の関税を引き付け、農村展開のマージンを圧迫しています。NCCのスペクトル料金はさらなるプレッシャーを加え、500 MHzの全国Kaバンドライセンスは年間5,000万ナイラを超えます。改訂された型式承認規則では、現在60日以内に現物サンプルを提出することが求められ、それを怠ると申請が失効するため、ベンダーの物流コストが上昇します。これらの要因が組み合わさることで、ハードウェアの更新サイクルが遅延し、ナイジェリア衛星通信市場の短期的な成長が抑制されます。

電力グリッドの不安定さによるオペレーションコストの増大

ナイジェリアは14~16 GWの設備容量に対してエンドユーザーへの供給はわずか5 GWにとどまり、すべてのテレポートおよびVSATハブでオペレーターがディーゼル発電機または太陽光・蓄電池ハイブリッドを稼働させることを余儀なくされています。世界銀行は電力グリッド障害のコストを年間GDPの約2%と試算しており、この負担は99.9%の稼働率SLAを維持しなければならない衛星ネットワークにとって高い運営費として転嫁されます。2023年の電力法は規制を分権化し、複数州にまたがる許認可を複雑にして、コンプライアンスの間接費用を増加させます。EtinPowerのような事業者は障害を軽減するため太陽光発電と衛星リンクを組み合わせていますが、そのプレミアムにより、安定した電力グリッドを持つ市場と比較して総所有コストが最大30%増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが引き続き優勢、地上機器が加速

サービスは、定期的なモバイルおよび固定衛星契約により2024年の市場価値の61.40%を獲得しました。しかし、地上機器は予測期間内に7.19%のCAGRで成長し、ナイジェリア衛星通信市場全体を上回るペースとなる見込みです。この急増は、NigComSat・Infratelによる構築計画における100か所のKaバンドハブの予定地と、OneWebおよびスターリンク向けの広範なLEO端末展開を反映しています。ラゴス、アブジャ、ポートハーコートを中心としたゲートウェイの集積により、オペレーターが海底ケーブルへトラフィックをオフロードでき、衛星ホップコストが削減されます。ティア4およびティア5州でのVSAT普及は、MHz当たり30万ナイラというより低いスペクトル料金とUSPFの支援から恩恵を受け、農村部のフットプリントを拡大しています。アップグレードされたネットワーク運用センターは、GEO、MEO、およびLEOキャパシティを動的にルーティングできるソフトウェア定義ネットワーキングを採用しており、旧来のネットワーク運用センターにはない機能です。

2024年から2026年にかけて、企業は機器の先行購入を行い、10年代後半のサービス収益成長に向けた土台を構築しています。衛星ニュース収集トラックが紛争地帯のカバレッジにおいて重要な役割を果たす一方、増分収益はわずかです。商業衛星規制草案の導入により機器調達における地元コンテンツ割当が強制される可能性があり、国際サプライヤーはナイジェリアのインテグレーターとの合弁事業の可能性を検討しています。

技術タイプ別:LEOコンステレーションがVSAT既存事業者を混乱させる

VSAT ソリューションは2024年の支出の38.90%を占め、主に長年にわたるKuバンドおよびCバンドの企業向け契約によって牽引されました。しかし、LEO加入者数はスターリンクの65,564件の加入者と新たなOneWeb企業向けトライアルによって8.11%のCAGRで増加しています。アバンティのHYLAS-4やヤフサットの近日発売のAY4/AY5などの高スループット衛星は、西アフリカ上空のKaバンドキャパシティを拡張し、GEOオペレーターがバックホールとマネージドサイバーセキュリティおよびサービス品質保証をバンドルできるよう位置付けています。SESのO3b mPOWERは、トランキングおよび5Gバックホールに最適化された中軌道接続性を提供し、サービスポートフォリオに中間レイテンシ層を加えます。

ダイレクトトゥホーム放送は、マルチチョイスの価格値上げがコンテンツインフレへの対処を目的としており、加入者数の増加を牽引しているわけではないため、成長が頭打ちになっています。この文脈において、従来のVSATプロバイダーはハイブリッドLEO・GEOバンドルへの移行を進め、純粋なLEOサービスとの競争からマージンを守るためにマネージドサービス、サイバーセキュリティ、およびサービス品質保証のSLAを重視しています。その結果、ナイジェリア衛星通信産業は完全な代替ではなく、技術の多様化を経験すると予測されます。

プラットフォーム別:海事接続性が勢いを増す

陸上設備は依然として2024年のナイジェリア衛星通信市場規模の51.30%を占め、消費者向けブロードバンド、企業向けリンク、およびセルラーバックホールにサービスを提供しています。しかし、海事需要は洋上オペレーターがリグ対岸テレメトリ、乗組員の福祉インターネット、および環境モニタリングをアップグレードするにつれて7.25%のCAGRで拡大すると予測されています。船舶搭載のM2Mリンクは規制コンプライアンスと燃費分析もサポートしており、海事のARPUは陸上の消費者向けパッケージよりも大幅に高くなっています。

ポータブル端末は災害対応や現地取材に対応し、航空リンクは航空グレードハードウェアのコストと機内接続性をめぐる規制の停滞により引き続きニッチな存在です。2024年にリリースされたNCCの簡略化されたGMPCS規則は、海事および航空サービスへの参入障壁を低下させ、外国のオペレーターにゲートウェイのローカライズまたはナイジェリア子会社の設立を促しています。

周波数帯別:Kaバンドが台頭し、Kuバンドが横ばいに

Kuバンドは、定着したDTHおよび企業向けVSATネットワークに支えられ、2024年に44.10%のシェアを維持しました。しかし、Kaバンドは、NigComSat-1Rのキャパシティとより高いメガヘルツ当たりスループットを提供する新たなAY4/AY5衛星に支えられ、7.95%のCAGRで上昇すると予測されています。Kaバンドのスポットビームは高密度都市市場での周波数再利用を最大化し、高速リンクの競争力ある価格設定を促進します。Cバンドは特に海事および政府アプリケーションにおいて降雨フェード耐性のフォールバックとして残り続けます。ナイジェリアのWi-Fi 6E向け6 GHz採用により隣接帯域干渉が生じる可能性があり、一部のオペレーターがフィーダーリンクをQ/Vバンドトライアルへ移行するよう促しています。

ラゴスとアブジャでは、スペクトル料金がオペレーターをより高周波数帯の展開へと誘導しており、これらのティア1都市ではKaバンドおよび将来的なミリ波バックホールを優先させる傾向が強まっています。一方、農村部のティア5州では、手頃な端末価格と広いカバレッジを理由にKuバンドが依然として好まれています。その結果、オペレーターはKuバンドの広域カバレッジを活用しながらもキャパシティ向上のためにKaバンドへ移行するデュアルバンド戦略を採用しています。

注記: セグメントシェアの詳細はレポート購入時にすべて閲覧可能です

エンドユーザー別:防衛・政府が消費者向けブロードバンドを上回る

消費者およびSOHOユーザーは、スターリンクの急速な普及と都市周辺部の固定ワイヤレスアクセスにより、2024年の収益の36.80%を占めました。しかし、防衛・政府支出は8.65%のCAGRで拡大し、ナイジェリア衛星通信市場の需要パターンを再形成すると予測されています。防衛宇宙庁がNigeriaSat-2およびNigeriaSat-Xを対テロ任務に活用していることは、主権的・暗号化キャパシティへの持続的な選好を示しています。

運輸・物流企業はラゴス・カノ間ルートの貨物可視化に衛星IoTを採用し、メディア組織は選挙や緊急事態における衛星ニュース収集に依存しています。NASRDAのCropWatchが支援する農業分野では、収量推定と干ばつ警報に衛星画像を活用していますが、ボリュームはまだ控えめです。教育および医療セグメントには潜在需要があり、手頃なマイクロVSATキットが入手可能になれば解放される可能性があります。

地理的分析

高密度都市と広大な未サービス農村地帯の組み合わせがナイジェリア北部の特徴です。北西部では、カノとカドゥナが企業向け契約を牽引し、ジガワ、ケビ、ザンファラはスペクトル料金が低いため補助金付きVSAT展開に依存しています。ザンファラとカツィナのセキュリティ上の脅威は、政府およびNGOの通信向けLEOバックホールの価値提案を高めています。2024年初頭の通常比64%低い降水量不足は、農業早期警報のための衛星画像の重要性を浮き彫りにしています。

ボルノやヨベなどの北東部の州は防衛中心の需要の震源地です。4機の新衛星に対する政府承認は24時間・週7日の偵察を支え、同地域を破壊行為やその他の脅威に耐えられる安全なゲートウェイサイトの優先地域としています。国境を越えて密輸されたスターリンク機器はジオフェンシングの要求を呼び起こし、消費者サービスエリアを制限する可能性がありますが、制御ネットワークに対する企業需要を深めています。

アブジャを中心とする北中部は、NigComSatおよびNASRDA本部とともに主要テレポートの拠点となっています。プロジェクト774は衛星バックホールを通じてすべての地方自治体事務局を接続することを目指し、行政デジタル化をベヌエとニジェールへと拡大しています。アブジャから発せられるスペクトル管理と政策決定は、全国のキャパシティ配分を直接左右します。南西部はラゴスが主導し、高密度光ファイバーと衛星の冗長性を組み合わせています。インテルサットのセルバックホールサービスとMainOneの2Africaケーブル陸揚げは、地上回線と衛星リンクが共存するハイブリッドモデルを示しています。USPFの補助金により、光ファイバーが需要に追いつかないオグンとオンドのペリアーバン地域への衛星固定ワイヤレスが普及しています。

南東部のフィンテック回廊は代理銀行の稼働継続性のために衛星に依存しています。ティア3のスペクトル料金により中小企業にとってキャパシティが手頃に保たれています。一方、南南部のニジェールデルタ洋上セクターは海事の成長を牽引しており、シェルのグローバルスターを使ったパイロットは、石油・ガスのIoTエンドポイントが2028年までに世界で1,900万件に近づくにつれて拡大する船舶テレメトリのユースケースを実証しています。

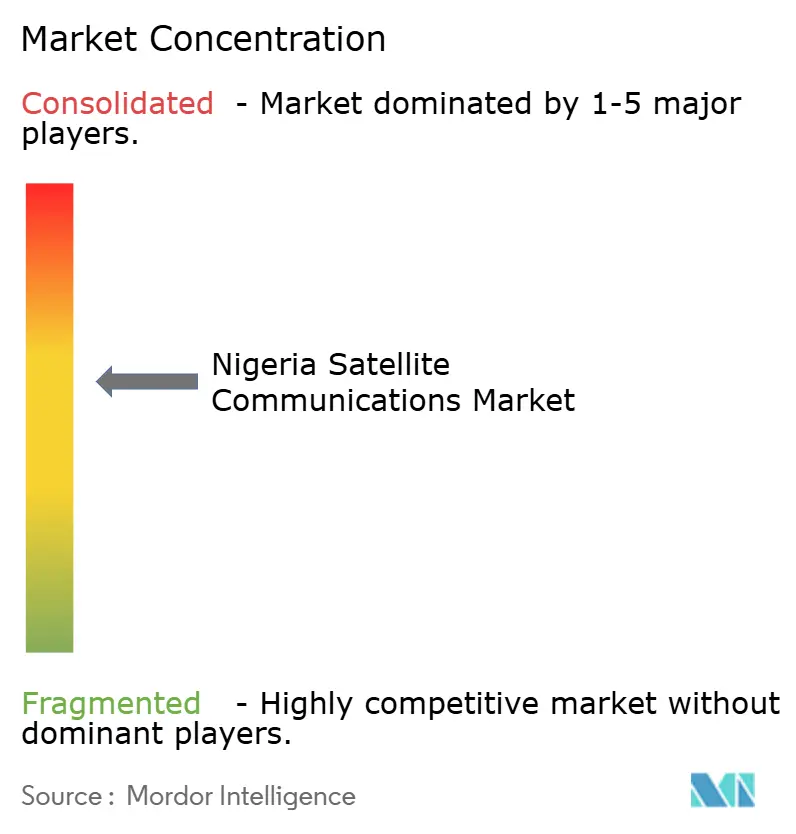

競合状況

ナイジェリアの衛星通信市場は競争が激しく、NigComSat、スターリンク、EutelsatとOneWebが収益の45%を支配し、小規模VSATリセラーが存在するにもかかわらず価格とサービス基準を設定しています。市場はリーグテーブルとして機能し、主要プレーヤーがキャパシティリースを独占する一方、地域専門業者は衛星ニュース収集や精密農業などのニッチを対象としています。

NigComSatとEutelsatとの契約は、OneWebの低レイテンシリンクを静止軌道帯域幅と統合して企業顧客を維持しています。しかし、宇宙機建造の遅延により2つのITU軌道スロットを失うリスクがあり、競合他社にスペクトル権を譲る可能性があります。スターリンクは2024年第3四半期までに65,564件の加入者を獲得し、2年足らずでナイジェリア第2位のISPとなりました。2024年10月の料金値上げ(38,000ナイラから75,000ナイラへ)への反発にもかかわらず、200 Mbpsの速度に対する需要は依然として強い状況です。ナイジェリア通信委員会はサービス品質とデバイス登録規則を厳格化し、オペレーターのコンプライアンスコストを増加させています。

携帯通信事業者も衛星分野に進出しています。MTN Nigeriaは800 MHzライセンスを2034年まで更新し、オムニスペースと提携して非地上系5Gのテストを行っています。インテルサットはラゴスでセルバックホールを開始し農村部のマイクロ波コストを削減し、SESは地域の帯域幅需要に応えるためO3b mPOWERフリートを拡大しています。EtinPowerのようなスタートアップは、ディーゼルや電力グリッド障害の代替を求める企業に訴求するため、太陽光ミニグリッドと衛星接続性をバンドルしています。これらの動向は競争を促進し、ナイジェリアの企業および家庭向けにサービスの多様性とネットワーク信頼性を向上させています。

ナイジェリア衛星通信産業のリーダー

Nigerian Communications Satellite Ltd.(NigComSat)

Galaxy Backbone Plc

Globacom Ltd.

Gilat Satellite Networks Ltd.

Eutelsat Group(OneWeb)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NASRDAと中国のギャラクシースペースが、共同研究開発およびキューブサット生産を含む端末直通衛星サービスに合意。

- 2025年1月:EutelsatとNigComSatが全国への高速接続性拡大に向けた複数年LEOキャパシティパートナーシップを締結。

- 2025年1月:MTN Nigeriaが10年間の800 MHzライセンス更新を確保し、両チャネルの任期を2034年12月に合わせる。

- 2024年10月:インテルサットがラゴスでセルバックホールナイジェリアを開始し、通信事業者(MNO)の農村展開を支援。

ナイジェリア衛星通信市場レポートの調査範囲

ナイジェリア衛星通信市場レポートは、タイプ(地上機器〔ゲートウェイ、超小口径端末(VSAT)、ネットワーク運用センター(NOC)、衛星ニュース収集(SNG)〕、サービス〔移動体衛星サービス(MSS)、固定衛星サービス(FSS)、地球観測サービス〕)、技術タイプ(超小口径端末(VSAT)、高スループット衛星(HTS)、低軌道(LEO)コンステレーション、中軌道(MEO)コンステレーション、ダイレクトトゥホーム(DTH)放送)、プラットフォーム(ポータブル、陸上、海事、航空)、周波数帯(Cバンド、Kuバンド、Kaバンド、その他の周波数帯)、エンドユーザー垂直市場(消費者向けブロードバンド/SOHOユーザー、防衛・政府、運輸・物流、メディア・エンターテインメント、農業、およびその他のエンドユーザー垂直市場)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 地上機器 | ゲートウェイ |

| 超小口径端末(VSAT) | |

| ネットワーク運用センター(NOC) | |

| 衛星ニュース収集(SNG) | |

| サービス | 移動体衛星サービス(MSS) |

| 固定衛星サービス(FSS) | |

| 地球観測サービス |

| 超小口径端末(VSAT) |

| 高スループット衛星(HTS) |

| 低軌道(LEO)コンステレーション |

| 中軌道(MEO)コンステレーション |

| ダイレクトトゥホーム(DTH)放送 |

| ポータブル |

| 陸上 |

| 海事 |

| 航空 |

| Cバンド |

| Kuバンド |

| Kaバンド |

| その他の周波数帯(L帯、S帯、X帯、Q/V帯など) |

| 消費者向けブロードバンド/SOHOユーザー |

| 防衛・政府 |

| 運輸・物流 |

| メディア・エンターテインメント |

| 農業 |

| その他のエンドユーザー垂直市場(教育、医療など) |

| タイプ別 | 地上機器 | ゲートウェイ |

| 超小口径端末(VSAT) | ||

| ネットワーク運用センター(NOC) | ||

| 衛星ニュース収集(SNG) | ||

| サービス | 移動体衛星サービス(MSS) | |

| 固定衛星サービス(FSS) | ||

| 地球観測サービス | ||

| 技術タイプ別 | 超小口径端末(VSAT) | |

| 高スループット衛星(HTS) | ||

| 低軌道(LEO)コンステレーション | ||

| 中軌道(MEO)コンステレーション | ||

| ダイレクトトゥホーム(DTH)放送 | ||

| プラットフォーム別 | ポータブル | |

| 陸上 | ||

| 海事 | ||

| 航空 | ||

| 周波数帯別 | Cバンド | |

| Kuバンド | ||

| Kaバンド | ||

| その他の周波数帯(L帯、S帯、X帯、Q/V帯など) | ||

| エンドユーザー垂直市場別 | 消費者向けブロードバンド/SOHOユーザー | |

| 防衛・政府 | ||

| 運輸・物流 | ||

| メディア・エンターテインメント | ||

| 農業 | ||

| その他のエンドユーザー垂直市場(教育、医療など) | ||

レポートで回答される主要な質問

ナイジェリア衛星通信市場の2025年における規模はどの程度ですか?

ナイジェリア衛星通信市場の規模は2025年に15億1,000万米ドルであり、2030年までに20億5,000万米ドルに達すると予測されています。

LEOサービスの急速な普及を牽引している要因は何ですか?

LEOコンステレーションは100ミリ秒未満のレイテンシと従来の静止軌道リンクよりも速いスループットを提供し、農村部ブロードバンド、セルラーバックホール、および洋上アプリケーションに魅力的です。

最も成長が速いセグメントはどこですか?

オペレーターがKaバンドゲートウェイ、VSAT端末、およびLEOトラッキングアンテナを展開するにつれて、地上機器は7.19%のCAGRを記録すると予測されています。

防衛・政府ユーザーが支出を増やしているのはなぜですか?

4機の新たな監視衛星と国境監視および対テロのための複数年キャパシティリースが防衛需要を高め、2030年まで8.65%のCAGRをもたらしています。

関税は衛星機器コストにどのような影響を与えますか?

非農業品に対する平均適用輸入関税49.6%は、VSATおよびゲートウェイハードウェアの陸揚げコストを大幅に引き上げ、価格に敏感な地域での展開を妨げています。

最終更新日: