Dimensão e Quota do Mercado Indiano de Painéis de Partículas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.98% CAGR |

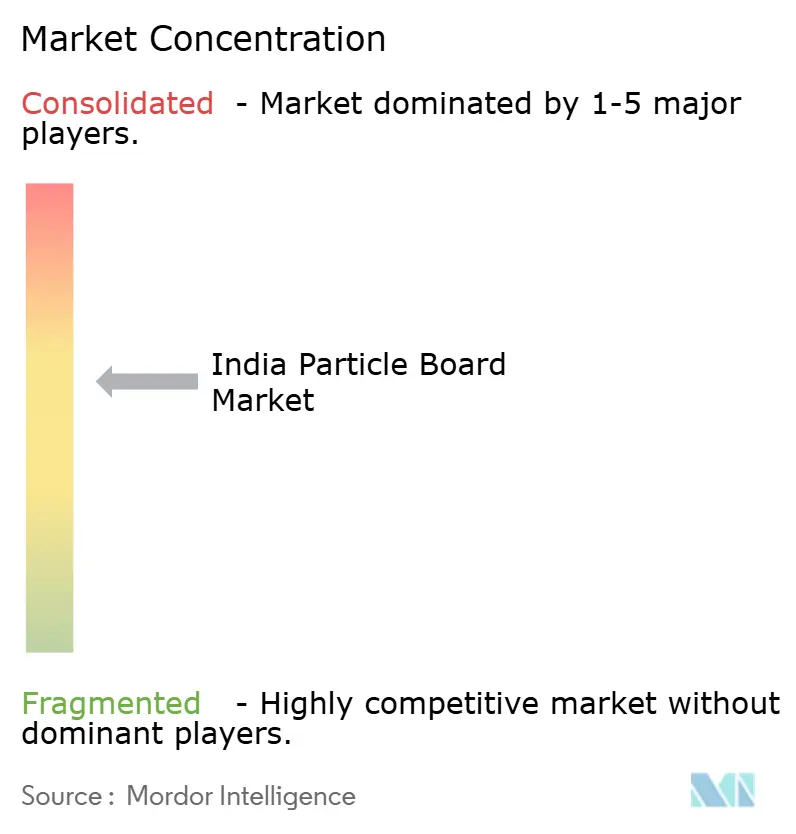

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de Painéis de Partículas por Mordor Intelligence

A dimensão do Mercado Indiano de Painéis de Partículas foi avaliada em USD 0,72 mil milhões em 2025 e estima-se que cresça de USD 0,79 mil milhões em 2026 para atingir USD 1,27 mil milhões até 2031, a uma CAGR de 9,98% durante o período de previsão (2026-2031). O crescimento atual da procura decorre do início de construção de habitação urbana, do retalho organizado de mobiliário e das pressões de conformidade com as exportações que recompensam as melhorias de qualidade. Marcos regulatórios como as Ordens de Controlo de Qualidade do Bureau de Normas Indiano (BIS) de fevereiro de 2025 estão a acelerar a transição de uma base de fornecimento fragmentada e sensível ao preço para um ecossistema consolidado e orientado para a tecnologia[1]Bureau de Normas Indiano, "Ordens de Controlo de Qualidade para Painéis à Base de Madeira," dpiit.gov.in . Os incentivos governamentais, incluindo o regime de Incentivo Vinculado à Produção (PLI) para componentes de mobiliário, reforçam o investimento de capital em adições de capacidade que incorporam automação habilitada por IA e tecnologias de resina com controlo de emissões. Os grandes produtores estão a antecipar investimentos para preceder o prazo do BIS, enquanto as empresas de média escala estão a mudar para matérias-primas à base de resíduos para proteger as margens face às oscilações nos preços de troncos importados. As oportunidades de exportação associadas à Fase 2 do CARB e aos limites de formaldeído EN 120 criaram uma estratégia de mercado dual.

Principais Conclusões do Relatório

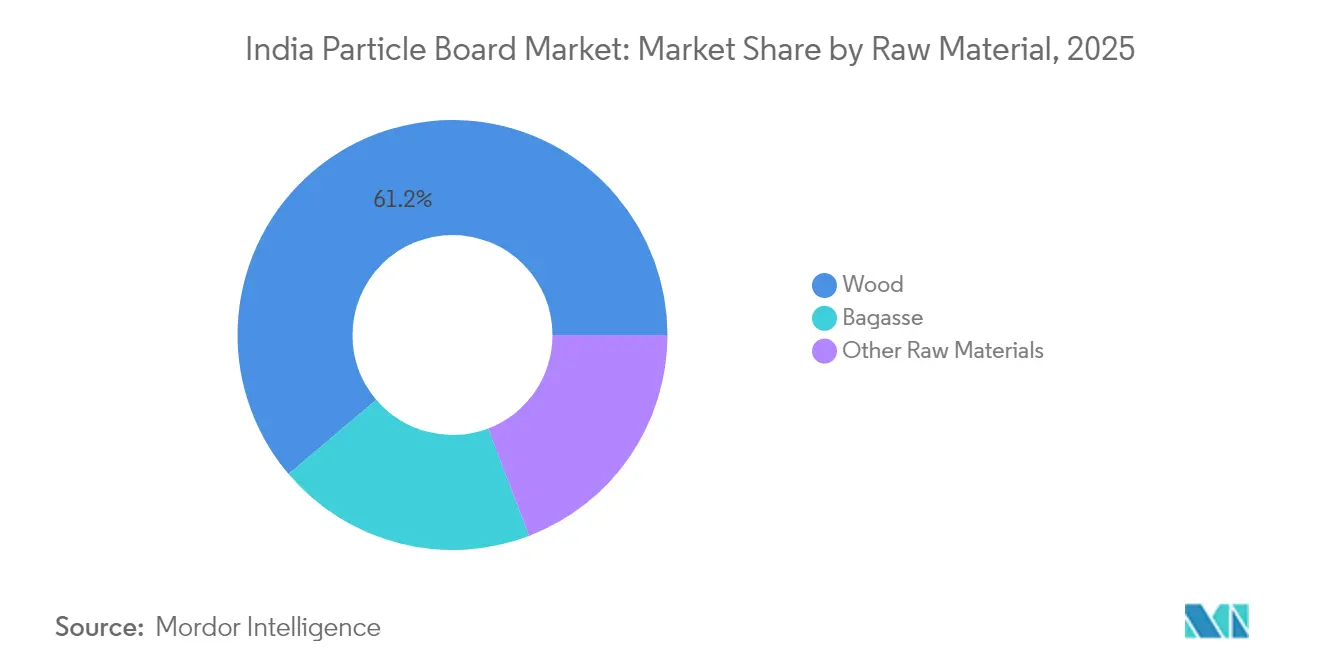

- Por matéria-prima, a madeira representou 61,20% da quota do mercado indiano de painéis de partículas em 2025, ao passo que o bagaço tem previsão de acelerar a uma CAGR de 12,32% até 2031.

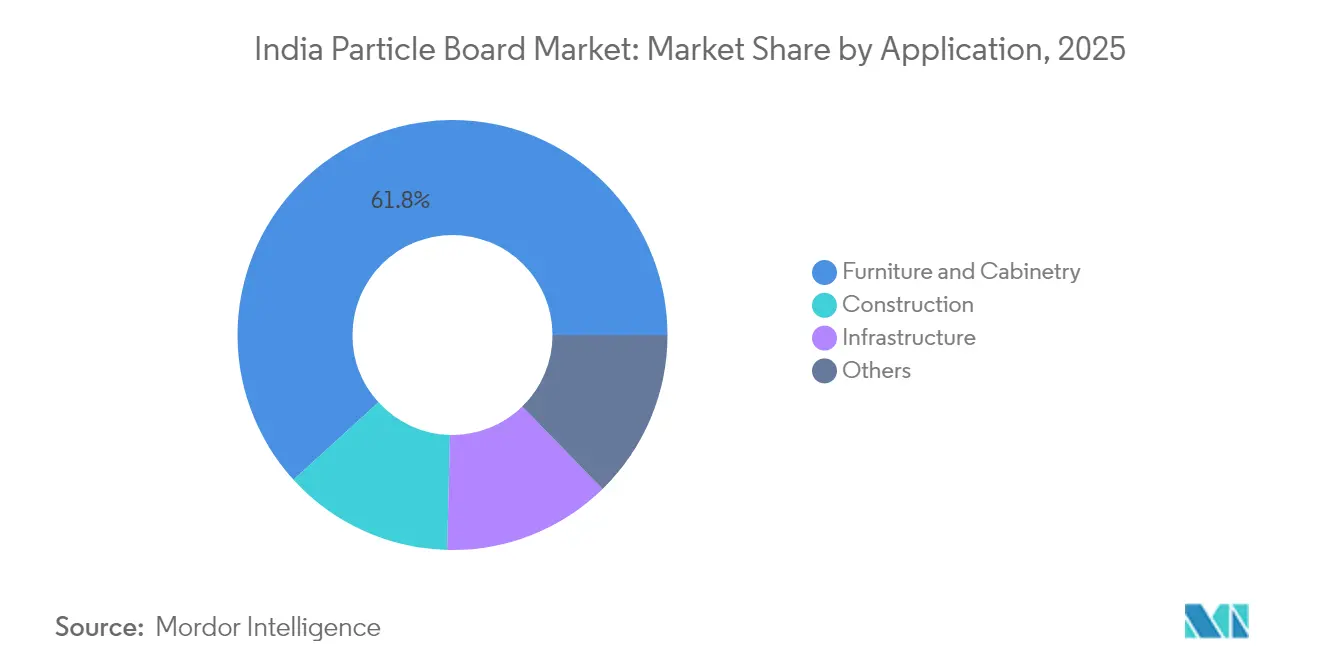

- Por aplicação, mobiliário e marcenaria representaram 61,75% da dimensão do mercado indiano de painéis de partículas em 2025 e espera-se que se expanda a uma CAGR de 11,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Indiano de Painéis de Partículas

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Procura crescente de mobiliário para escritórios, hotelaria e retalho | +2.8% | Nacional, com concentração em cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Impulso à habitação urbana e projetos de cidades inteligentes | +2.1% | 100 cidades inteligentes e principais aglomerações urbanas | Longo prazo (≥ 4 anos) |

| Incentivos PLI governamentais para componentes de mobiliário | +1.9% | Clusters industriais em Gujarat, Maharashtra, Tamil Nadu | Curto prazo (≤ 2 anos) |

| Oportunidade de exportação de baixas emissões para a UE/EUA | +1.7% | Centros de fabrico orientados para a exportação | Médio prazo (2-4 anos) |

| Automação de linhas de painéis habilitada por IA reduz o custo unitário | +1.2% | Instalações de fabrico de grande escala | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Mobiliário para Escritórios, Hotelaria e Retalho

Os ciclos de renovação comercial encurtaram à medida que as empresas adotam postos de trabalho modulares que dependem de dimensões de painéis padronizadas, garantindo encomendas regulares aos fornecedores de painéis. As cadeias hoteleiras que substituem marcenaria personalizada por peças de painel de partículas (aglomerado) facilmente substituíveis colocam agora encomendas plurianuais globais que estabilizam o rendimento das fábricas. O retalho organizado está a escalar linhas de mobiliário pronto a montar cujos logística de embalagem plana favorecem o painel de partículas em detrimento do contraplacado devido às vantagens de peso e custo. Os vendedores de comércio eletrónico incluem ferragens e fixações com painéis pré-laminados para servir consumidores com orçamento limitado, aprofundando o consumo nos corredores de crescimento de Nível 2. Os ocupantes corporativos que migram para cidades secundárias estendem este fator para além das captações metropolitanas tradicionais.

Impulso à Habitação Urbana e Projetos de Cidades Inteligentes

Os pacotes de despesa em cidades inteligentes incluem o equipamento interior de estações de trânsito público, escritórios administrativos e centros comunitários no orçamento de obras civis, acrescentando uma camada não cíclica de procura de painéis certificados. Os regimes de habitação a preços acessíveis ao abrigo do PMAY integram cozinhas modulares que especificam painéis de partículas de grau E1, ligando a política social ao crescimento industrial. Os nós de corredores industriais combinam aprovações de imóveis residenciais e comerciais, criando conjuntos de procura contíguos para marcenaria à base de painéis. As fichas técnicas de construção ecológica recompensam cada vez mais a madeira de engenharia de baixas emissões, permitindo que os produtores conformes licitem a preços premium. O pipeline de 12 novos nós industriais sustenta uma visibilidade de encomendas a longo prazo que justifica novas linhas de prensagem contínua.

Incentivos PLI Governamentais para Componentes de Mobiliário

Os reembolsos PLI que cobrem até 8% das vendas incrementais encorajam os exportadores de mobiliário a fidelizar fornecedores de painéis domésticos que satisfazem os requisitos de cadeia de custódia ISO e FSC, reduzindo assim a dependência de importações do Sudeste Asiático. Os contratos de compra a longo prazo decorrentes dos prémios PLI encurtaram os períodos de retorno de novas prensas para menos de quatro anos, catalisando instalações em campo aberto no Tamil Nadu e Maharashtra. Os fabricantes de painéis estão a colaborar com os montadores a jusante para co-desenhar tamanhos de painéis de baixo desperdício. Os governos regionais acrescentam subsídios adicionais de terreno e energia, concentrando capacidades em clusters designados onde a infraestrutura logística já existe. Esta confluência de incentivos fiscais e procura garantida acelera o dimensionamento de lotes de produção de grau exportação.

Oportunidade de Exportação de Baixas Emissões para a UE/EUA

Os limites de emissão de formaldeído de 0,05 ppm ao abrigo da Fase 2 do CARB alinham-se com os limites da Índia, permitindo que instalações com dupla certificação sirvam compradores domésticos e estrangeiros sem SKUs paralelas. Os prémios de exportação protegem as margens da volatilidade de preços domésticos e financiam a instalação de misturas de melamina-ureia-formaldeído que reduzem as emissões em 40%. As cadeias de melhoria da habitação dos EUA adquirem exclusivamente mobiliário de painel de partículas de marca própria em instalações conformes, abrindo percursos mensais de vários contentores para produtores indianos qualificados. Os distribuidores europeus exigem auditorias de terceiros, obrigando os fornecedores a digitalizar a rastreabilidade até às florestas de plantação, o que por sua vez eleva o nível de entrada para fábricas não conformes. À medida que os limites de emissões nos principais mercados se tornam mais rigorosos, os pioneiros poderão consolidar quota antes de os retardatários atualizarem os equipamentos.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Canibalização pelo MDF em armários premium | -1.8% | Mercados urbanos com rendimento disponível mais elevado | Médio prazo (2-4 anos) |

| Volatilidade nos preços de troncos importados e resinas | -2.3% | Nacional, afetando fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Reforço dos limites globais de formaldeído | -1.1% | Segmentos domésticos de exportação orientada e premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Canibalização pelo MDF em Armários Premium

A matriz de fibra mais fina do MDF produz arestas fresadas mais nítidas que os fabricantes de cozinhas premium preferem para portas em estilo shaker, conduzindo a uma transferência de quota na extremidade superior do mercado de marcenaria. Os consumidores urbanos toleram um aumento de preço de 15-20% quando o salto de qualidade percebido se alinha com rendimentos disponíveis crescentes. Os fornecedores de painéis de partículas respondem com graus de maior densidade e lixagem de superfície melhorada para reduzir o fosso estético, mantendo-se 8-10% abaixo do MDF no custo entregue. As zonas propensas à humidade, como os painéis sob o lava-loiças, permanecem redutos do MDF, mas os fabricantes de painéis aceleram a investigação e desenvolvimento em aditivos hidrófobos para recuperar quota. A canibalização, portanto, permanece contida nas SKUs premium em vez de no mobiliário de mercado de massas.

Volatilidade nos Preços de Troncos Importados e Resinas

As importações de troncos de madeira dura com preços em EUR expõem as fábricas a oscilações cambiais que podem aumentar o custo de desembarque em até 12% num trimestre. Os insumos de resina ligados aos índices globais de crude empurram as oscilações do custo da cola para margens que as fábricas mais pequenas não conseguem cobrir. As restrições CITES a espécies específicas de madeira dura forçam mudanças abruptas de aprovisionamento que perturbam a geometria dos cavacos e as calibrações das prensas. Alguns produtores compensam a volatilidade aumentando o conteúdo de bagaço, mas a disponibilidade sazonal exige reservas de inventário que imobilizam capital de trabalho. Os produtores maiores negociam contratos anuais de resina e diversificam os insumos através de fluxos de madeira reciclada, mas as unidades menores enfrentam pressões de saída durante os picos de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Domínio da Madeira Enfrenta Pressão de Sustentabilidade

Os insumos à base de madeira retiveram 61,20% da quota do mercado indiano de painéis de partículas em 2025, ancorando os rendimentos dos processos através de ligações centenárias às serralherias que garantem a consistência dos cavacos. No entanto, os compromissos climáticos e os incentivos à biomassa impulsionam o bagaço para uma CAGR de 12,32%, superando todos os outros materiais e reduzindo a hegemonia da madeira a cada ano sucessivo. A dimensão do mercado indiano de painéis de partículas atribuível ao bagaço poderá crescer exclusivamente com base na monetização de resíduos de engenhos de açúcar, uma vez que os silos de armazenamento e secadores planeados entrem em funcionamento. Simultaneamente, os cavacos de madeira reciclada provenientes de resíduos de construção entram na mistura, fornecendo coberturas de insumos contra a escassez de troncos importados.

As fábricas centradas no bagaço compilam dossiês de créditos de carbono para monetizar compensações de gases com efeito de estufa, acrescentando uma fonte de receita suplementar que amorece os ciclos de preços. Ensaios universitários demonstram módulo de resistência à rutura e de ligação interna comparável entre painéis de bagaço e de eucalipto quando os parâmetros de prensagem são otimizados, eliminando preocupações de qualidade anteriores. Várias fábricas no oeste da Índia comprometeram capex para unidades dedicadas de despolpagem e limpeza, antecipando aprovisionamento preferencial de exportadores de mobiliário com rótulo ecológico. À medida que as equipas de auditoria do BIS se expandem após 2025, os padrões de rastreabilidade de insumos favorecerão as fábricas com registos de aprovisionamento de bagaço digitalizados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Liderança no Mobiliário Impulsiona a Evolução do Mercado

O mobiliário e marcenaria absorveram 61,75% do mercado indiano de painéis de partículas em 2025, impulsionados pelo retalho organizado e pelos pacotes de comércio eletrónico que incorporam conceitos prontos a montar nos estilos de vida urbanos. Este segmento de aplicação tem previsão de crescer a uma CAGR de 11,52% até 2031. As obras de construção, como o suporte de divisórias e o pavimento de mezanino, proporcionam um escoamento ao longo do ano que estabiliza a utilização das fábricas quando as encomendas de mobiliário diminuem sazonalmente. Os interiores de infraestrutura para terminais ferroviários e edifícios cívicos representam um pipeline que alarga a penetração geográfica para além das principais metrópoles.

Os fabricantes de mobiliário exigem cada vez mais painéis pré-laminados de grau E1 que aceleram a montagem e reduzem a mão de obra de laminação a jusante, obrigando os fornecedores de painéis a integrar linhas de prensagem de ciclo curto. As marcas online co-desenham formatos desmontáveis com os produtores de painéis para minimizar o desperdício ao longo do layout de aninhamento. Embora sensíveis ao preço, os painéis de construção oferecem tolerâncias de defeitos mais baixas, pressionando as fábricas a instalar scanners de lixagem em linha e mapeamento de defeitos que simultaneamente elevam os rendimentos globais da instalação. À medida que os concursos de cidades inteligentes estipulam superfícies de baixo formaldeído, as aplicações de infraestrutura refletirão efetivamente o nível de qualidade estabelecido pelo mobiliário de exportação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Os clusters ocidentais e meridionais ancoram a maior parte da produção do mercado indiano de painéis de partículas. A quota do Tamil Nadu está a aumentar após a entrada em funcionamento de um complexo integrado de USD 662 milhões, que acrescenta 320.000 m³ de capacidade anual e reforça a posição do estado como porta de entrada para consignações de exportação que passam pelos portos de Chennai e Tuticorin. As fábricas de Maharashtra aproveitam o porto de Mumbai para aceder a troncos de pinho importados, mantendo simultaneamente entregas just-in-time aos montadores de cozinhas modulares em rápido crescimento em Pune.

As unidades do norte em torno de Haryana e Punjab aproveitam as plantações de álamo e a madeira de demolição reciclada, atendendo ao mercado de renovação de Delhi-NCR e fornecendo painéis decorativos pré-laminados a OEM locais. Estas fábricas funcionam frequentemente como alimentadoras para os pátios de consolidação de contentores de exportação em Nhava Sheva, assegurando integração retroativa com impresso de superfícies laminadas. Os estados orientais e nordestinos apresentam reservas inexploradas de bambu e resíduos agrícolas, mas as lacunas de infraestrutura limitam as eficiências de escala; as linhas piloto financiadas ao abrigo de subsídios de viabilidade têm como objetivo resolver esta questão nos próximos dois anos. Por conseguinte, o mercado indiano de painéis de partículas (aglomerado) está a evoluir para uma configuração de múltiplos polos que equilibra a concentração de matérias-primas com a proximidade ao uso final.

O programa de corredor industrial do governo acrescentará 12 novos nós, desbloqueando parcelas de terreno com autorizações ambientais pré-aprovadas que reduzem os tempos de licenciamento para menos de seis meses. As fábricas situadas nestes nós podem co-localizar-se com exportadores de mobiliário, reduzindo o custo de frete e o prazo de execução, posicionando-se assim para os incentivos PLI. Os subsídios de energia ao nível do estado diferem amplamente, conferindo às fábricas em Gujarat e Tamil Nadu, ricos em energias renováveis, uma vantagem de custo de energia de 50-70 pontos base em relação às regiões dependentes do carvão. À medida que os inspetores do BIS ampliam as operações, as pontuações de conformidade são mais elevadas nos centros estabelecidos, tornando a escolha da localização uma aposta estratégica na futura intensidade de aplicação regulatória.

Panorama Competitivo

O Mercado Indiano de Painéis de Partículas está moderadamente consolidado. As tendências estratégicas de capex revelam uma viragem para complexos integrados que combinam MDF e painéis de partículas sob o mesmo teto, permitindo flexibilidade de insumos em função dos spreads de mercado. As certificações de sustentabilidade — desde a cadeia de custódia FSC até às declarações EPD — servem como diferenciadores nos concursos de exportação, levando as empresas de média dimensão a investir na preparação para auditorias. Entretanto, os participantes de nicho visam os graus resistentes à humidade e retardadores de chama, onde os mandatos regulatórios criam segmentos protegidos. A concorrência está a mudar das guerras de preços para a conformidade, a fiabilidade do serviço e a inovação em químicas de baixas emissões.

Líderes do Setor Indiano de Painéis de Partículas

CenturyPly (Century Prowud)

Shirdi Panel Industries Ltd.(ASIS)

Action TESA

Merino Industries

Associate Décor Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A CenturyPly comissionou uma fábrica de produção de painéis de partículas em Therovy Kandigai, perto de Chennai, Tamil Nadu, com uma capacidade diária de 800 metros cúbicos. Esta instalação foi concebida para satisfazer a crescente procura doméstica e de exportação de painéis de madeira de engenharia.

- Maio de 2024: A Action TESA lançou o MOIST-MASTER, um painel de partículas de alta resistência à humidade concebido para durabilidade em ambientes húmidos e costeiros. Com uma densidade superior a 700, oferece resistência a brocas e cupins e baixas emissões de formaldeído.

Âmbito do Relatório do Mercado Indiano de Painéis de Partículas

O painel de partículas, também conhecido como aglomerado de fibras, é um material de engenharia feito de fibras separadas. Os aglomerados de fibras são geralmente feitos de madeira de engenharia, seja dura ou mole. A madeira é misturada com cera e aglutinantes de resina através da aplicação de alta pressão e temperatura. O mercado indiano de painéis de partículas é segmentado por matérias-primas e aplicações. Por matéria-prima, o mercado é segmentado em madeira, bagaço e outras matérias-primas. Por aplicações, o mercado é segmentado em construção, mobiliário, infraestrutura e outras aplicações. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (milhões de USD).

| Madeira | Serragem |

| Aparas | |

| Flocos | |

| Cavacos | |

| Bagaço | |

| Outras Matérias-Primas |

| Mobiliário e Marcenaria |

| Construção |

| Infraestrutura |

| Outros |

| Por Matéria-Prima | Madeira | Serragem |

| Aparas | ||

| Flocos | ||

| Cavacos | ||

| Bagaço | ||

| Outras Matérias-Primas | ||

| Por Aplicação | Mobiliário e Marcenaria | |

| Construção | ||

| Infraestrutura | ||

| Outros |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado indiano de painéis de partículas?

O mercado indiano de painéis de partículas atingiu USD 0,79 mil milhões em 2026 e tem projeção de atingir USD 1,27 mil milhões até 2031.

Com que rapidez se espera que a procura cresça ao longo do horizonte de previsão?

O mercado tem previsão de registar uma CAGR de 9,98% de 2026-2031, impulsionado pela habitação urbana, pelo retalho organizado de mobiliário e pelos prémios de conformidade com as exportações.

Qual é o segmento de matéria-prima que está a expandir mais rapidamente?

Os painéis à base de bagaço estão a crescer a uma CAGR de 12,32% à medida que a monetização de resíduos de engenhos de açúcar e os incentivos de sustentabilidade ganham tração.

Por que razão são significativas as Ordens de Controlo de Qualidade do BIS para os fabricantes?

O mandato do BIS de fevereiro de 2025 exige licenças de conformidade, eliminando efetivamente as fábricas não conformes e acelerando a consolidação do setor.

Como influenciam os regulamentos de exportação os padrões de produção doméstica?

O alinhamento com a Fase 2 do CARB e os limites de formaldeído EN 120 permite que as fábricas com dupla conformidade obtenham prémios de preço de 25-30% nos mercados da UE e dos EUA, impulsionando atualizações a nível de todo o setor.

Que regiões dominam a capacidade de fabrico?

Gujarat, Maharashtra e Tamil Nadu albergam coletivamente mais de 70% da capacidade, devido à proximidade de matérias-primas, ao acesso portuário e às políticas estaduais de apoio.

Página atualizada pela última vez em: