インドのハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

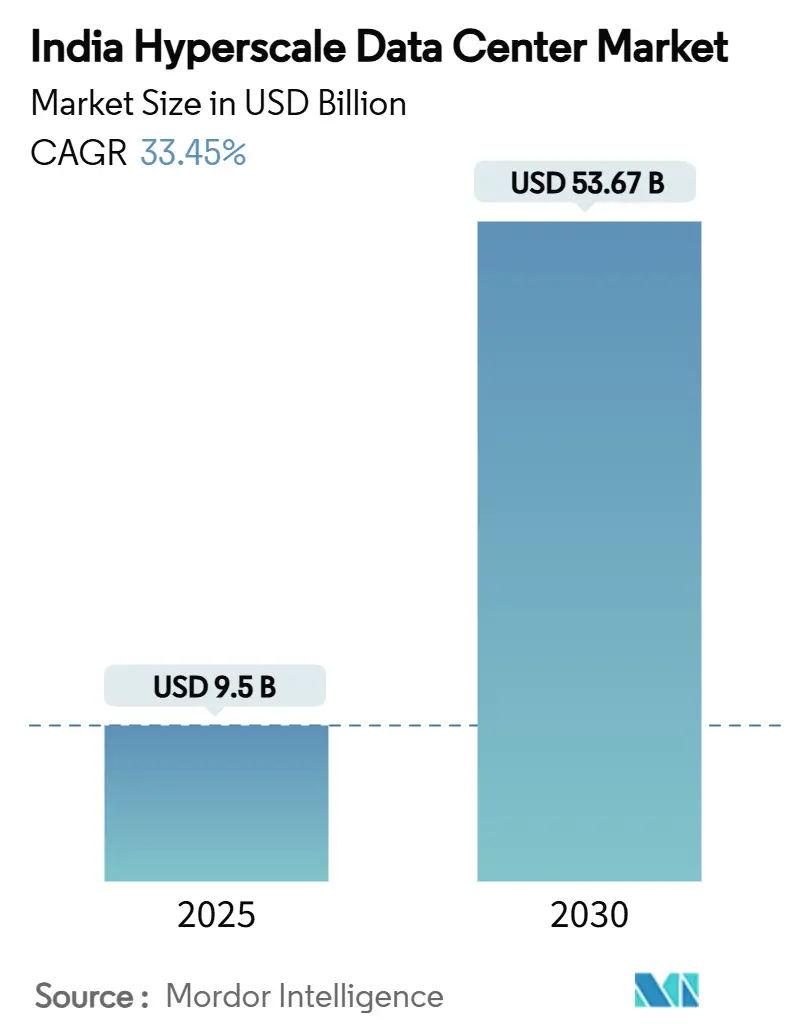

| 市場規模 (2025) | 9.5 十億米ドル |

| 市場規模 (2031) | 53.67 十億米ドル |

| 成長率 (2025 - 2030) | 33.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのハイパースケールデータセンター市場分析

インドのハイパースケールデータセンター市場規模は2025年に95億1,000万米ドルと評価されており、2031年までに536億8,000万米ドルに達する見込みで、2025年〜2031年の期間に33.45%のCAGRで拡大します。この拡大は、2025年に3,983.22MWの設置済みITロードから2031年の予測値である12,768.17MWへの急速な整備を反映しており、インド商業のあらゆるセクターに影響を与えるデジタル経済に必要な物理インフラの規模を浮き彫りにしています。この急増の背景には複数の力が収束しています。すなわち、データローカライゼーション義務、AIワークロードの増加、再生可能エネルギーへのインセンティブ、そして統合キャンパス設計への高まる需要です。ハイパースケール事業者は、デジタル個人データ保護法に準拠するために国内自社構築を加速させており、金融サービスおよびストリーミングプラットフォームはムンバイ〜チェンナイ回廊に年間300MW超の新規需要を投入しています。ISTS免除の電力購入契約のもとで再生可能エネルギー料金が低下していることで、グジャラート、ラジャスタン、タミル・ナードゥ、カルナタカへの立地選定の計算が傾き、事業者は長期的な電力コストの見通しを確保しています。自社構築の大手事業者とコロケーション専門企業が土地、電力、ファイバーの確保を競う中、競争の激化が続いており、予測期間を通じてITハードウェア支出を機械インフラへの支出が上回る勢いを示しています。

主要レポートの要点

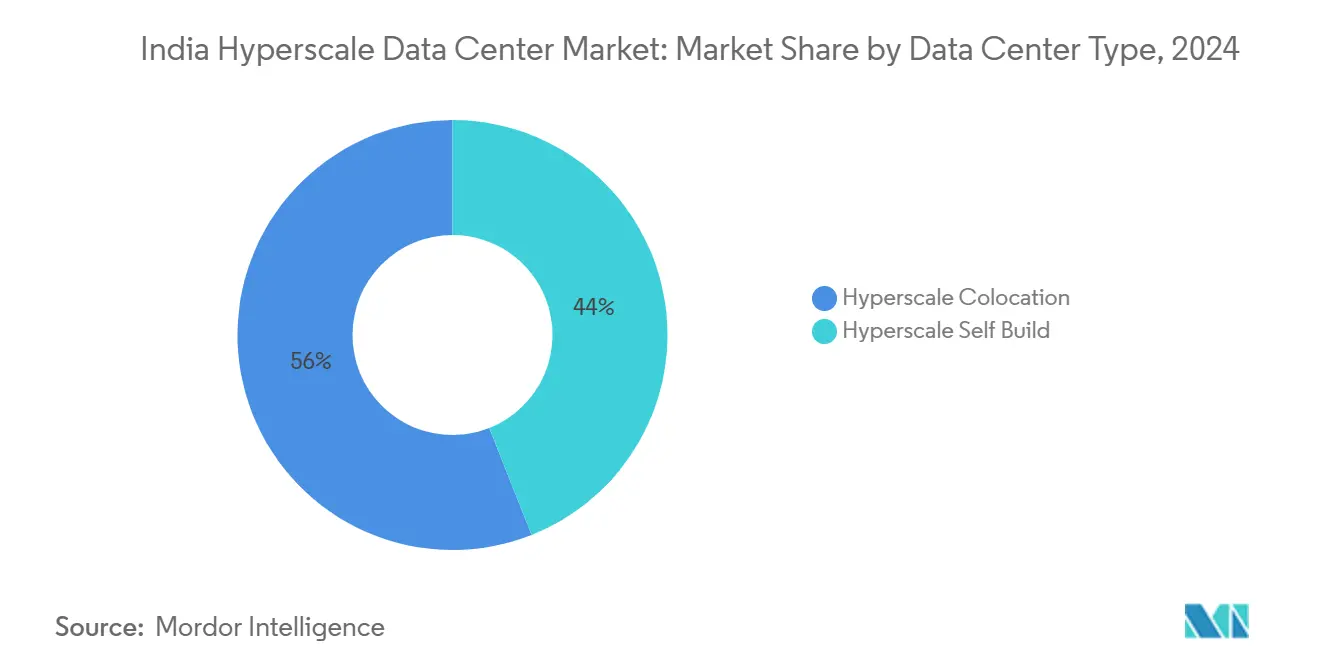

- データセンタータイプ別では、ハイパースケール自社構築が2024年のインドのハイパースケールデータセンター市場シェアの56%を占めてリードしており、ハイパースケールコロケーションは2030年までに33.60%のCAGRを記録する見込みです。

- コンポーネント別では、ITインフラが2024年のインドのハイパースケールデータセンター市場規模の43%を占め、機械インフラは2025年〜2030年の間に35.10%のCAGRで拡大する予測です。

- ティア標準別では、ティアIIIサイトが2024年のインドのハイパースケールデータセンター市場シェアの70%を保持しており、ティアIVの展開は2030年まで34.50%のCAGRで進展しています。

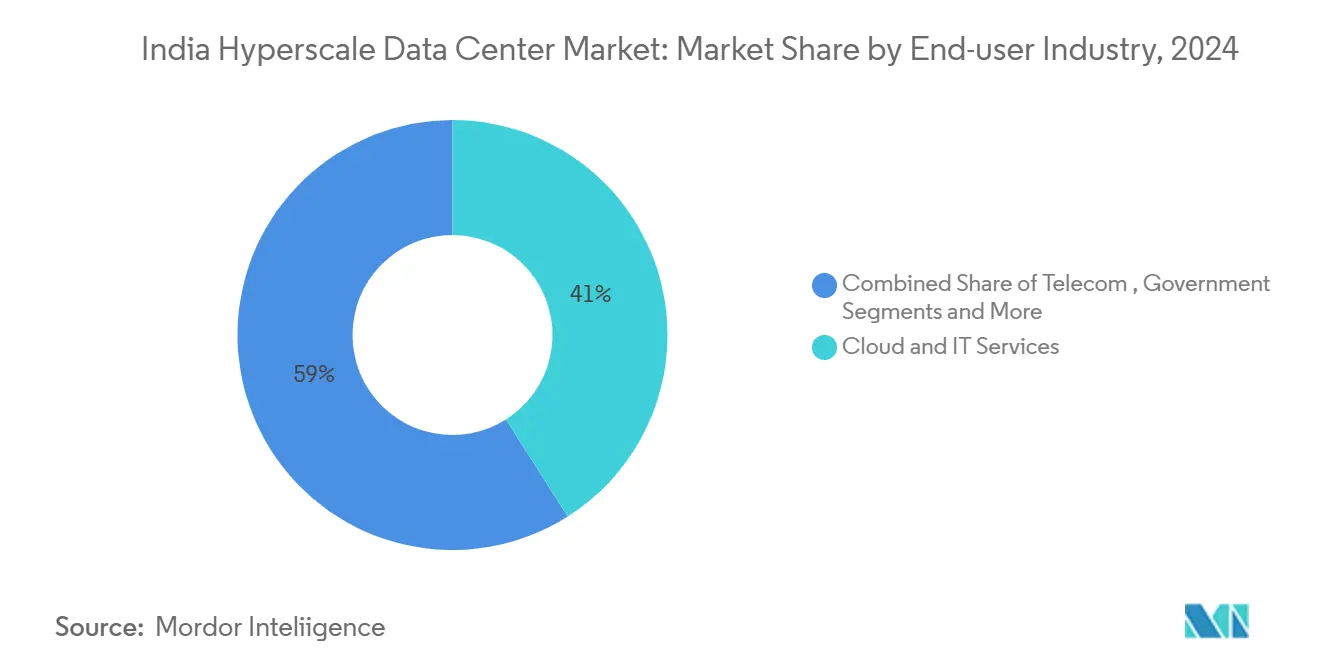

- エンドユーザー産業別では、クラウドおよびITサービスが2024年のインドのハイパースケールデータセンター市場規模の41%を獲得しており、メディアおよびエンターテインメントは2025年〜2030年の間に34.30%のCAGRで上昇すると予測されます。

- データセンター規模別では、25MW超〜60MW以下の大規模施設が2024年のインドのハイパースケールデータセンター市場シェアの45%を支配しており、60MW超のメガキャンパスは2025年〜2030年の間に33.00%のCAGRで成長する見込みです。

インドのハイパースケールデータセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| デジタル個人データ保護法の義務付けによる国内ハイパースケール自社構築の推進 | +8.2% | 初期はムンバイ、チェンナイ、ベンガルールに集中し、全国規模 | 中期(2〜4年) |

| BFSIおよびOTT需要がムンバイ〜チェンナイ回廊において年間300MW超を追加 | +6.8% | インド西部および南部、北部インドへの波及 | 短期(2年以内) |

| ISTS免除の太陽光・風力PPAが100MWキャンパスのLCOEを削減 | +5.4% | グジャラート、ラジャスタン、タミル・ナードゥ、カルナタカ | 長期(4年以上) |

| ジャムナガル3GWグリーン水素キャンパス計画が電力近接型内陸立地を解放 | +4.1% | グジャラート、マハラシュトラ、オディシャ、ジャールカンドへの展開可能性 | 長期(4年以上) |

| RBIの5秒間災害復旧ルールによるマルチリージョンのアクティブ・アクティブアーキテクチャの強制 | +3.9% | 全国規模で、ムンバイ、デリー首都圏、ベンガルールへの主要影響 | 中期(2〜4年) |

| ティア2データセンターパークへの州の印紙税免除による土地コストの低減 | +2.8% | マハラシュトラ、タミル・ナードゥ、カルナタカ、テランガーナのティア2都市全般 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタル個人データ保護法の義務付けによる国内ハイパースケール自社構築の推進

義務的なデータローカライゼーションにより、グローバルプラットフォームはインドのユーザーデータを国内で保存・処理することが求められ、国内インフラへの投資が加速しています。金融機関が最も早く影響を受け、ムンバイとベンガルールにおいて専用の準拠済みキャパシティの確保を促しています。Amazon Web ServicesのテランガーナへのAI拡張は、クラウドリーダーがAIサービスと現地データ常駐保証をどのように組み合わせているかを示す事例です。[1]Telangana Government, "AWS Expansion in Telangana", it.telangana.gov.in域外適用条項により、国内にオフィスを持たない外国企業もコンプライアンスの対象となり、インフラ需要が倍増しています。早期採用者はレイテンシおよび信頼面で優位性を獲得し、さらなるキャパシティ追加の好循環を強化しています。

BFSIおよびOTT需要がムンバイ〜チェンナイ回廊において年間300MW超を追加

インド準備銀行のサイバーレジリエンス規則により、銀行はインドの金融の中心地周辺にある5秒間フェイルオーバー目標に沿った高ティアサイトの運営を義務付けられており、プレミアムホールを満杯にしています。同時に、ストリーミングプロバイダーはチェンナイの海底ケーブル陸揚げ地点に向けてコンテンツ配信ノードを展開し、映像・ゲームのレイテンシ予算を圧迫しています。この回廊における金融と海底接続という二重の需要が現在年間300MW超を引き付けており、小規模なコロケーションモデルでは対応が困難なペースになっています。西部海岸近くの主要土地が逼迫するにつれ、溢れ出た需要はプネやハイデラバードへと移行しつつあります。

ISTS免除の太陽光・風力PPAが100MWキャンパスのLCOEを削減

インドは2025年第1四半期に13,495MWの新規発電設備を追加し、そのうち78.9%が再生可能エネルギーであり、データセンター事業者に豊富なグリーン電力の供給源が与えられました。ISTSの免除により、キャンパスは州境を越えて安価な太陽光・風力電力を契約でき、系統損失を回避しながら排出目標の達成を支援します。低コストの再生可能エネルギーは今や、数百MWの継続的なブロックを必要とするAIクラスターの立地選定において決定的な要因となっています。グジャラートとタミル・ナードゥは、ビジネス推進型の政策と再生可能エネルギー回廊近くの豊富な土地を兼ね備えた早期の勝者です。

ジャムナガル3GWグリーン水素計画が電力近接型内陸立地を解放

Reliance Industriesはグジャラートにグリーン水素製造と統合した3GWのAIキャンパスを提案し、エネルギーとコンピューティングの共生という新時代を示しています。発電設備をコンピューティング負荷の近くに配置することで、事業者は送電損失を削減し、化石燃料価格の変動リスクをヘッジできます。このモデルは、太陽光・風力資源と安価な土地が一致するオディシャやジャールカンドでも複製される可能性があります。また、統合キャンパスはグローバルクラウドバイヤーや機関投資家からのサステナビリティ要件の高まりにも応えます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ムンバイ〜カルワ400kVリングの系統混雑による新規フィーダーの遅延 | -4.2% | ムンバイ都市圏、プネへの波及 | 短期(2年以内) |

| 200G/400G光トランシーバーの長期リード品不足 | -3.8% | 全国規模で、ムンバイ、チェンナイ、ベンガルールに深刻な影響 | 中期(2〜4年) |

| 蒸発冷却への節水賦課金(タミル・ナードゥ2026年) | -2.1% | タミル・ナードゥ、カルナタカ、テランガーナへの潜在的波及 | 中期(2〜4年) |

| 2027年以降の炭素調整電気税草案による1キロワット時当たり1.3ルピーの追加 | -1.9% | 全国規模で、石炭依存州への影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ムンバイ〜カルワ400kVリングの系統混雑による新規フィーダーの遅延

ムンバイ周辺の電力転送容量は逼迫しており、新規フィーダーが12〜18か月遅延し、新規ホールの市場投入期間が圧迫されています。系統運用者はリアルタイム分析を用いて潮流を最適化していますが、物理的なボトルネックは依然として残っています。[2]中央電力規制委員会「LDCの強化」cercind.gov.in一部のハイパースケール開発者はナビムンバイなどの隣接地区に転換するか、グジャラートへとより遠方に移転しています。改修計画は進められているものの、インドのハイパースケールデータセンター市場の近期の成長はこの系統制約によってゲートされたままです。

200G/400G光トランシーバーの長期リード品不足

2025年に稼働する新規海底ケーブルは国内データスループットの4倍増加を約束していますが、対応する光学モジュールは依然として希少な状態が続いています。[3]The Hindu, "海底ケーブルで容量が4倍に", thehindu.com6〜9か月のリードタイムにより、事業者は在庫を積み増すか拡張を遅らせることを余儀なくされています。供給の逼迫により、高帯域幅AIクラスターのネットワーキングコストが上昇し、利益率が圧迫されています。国内メーカーは組立ラインを模索していますが、生産量は需要を大幅に下回ったままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の優位性とコロケーションの急成長

自社構築型の展開は2024年のインドのハイパースケールデータセンター市場の56%を供給し、事業者がカスタムの電力密度、専用冷却、厳格なデータ常駐区画を必要とする際に選ばれるアーキテクチャとして定着しています。このセグメントは土地の直接所有と長期電力契約を活用し、予測可能なスケールのワークロードに対して優れた総所有コスト曲線を生み出しています。一方、ハイパースケールコロケーションは、事業者が市場投入速度を求めて12か月以内にターンキーホールを提供できる専門ビルダーを活用する中、33.60%のCAGRで台頭しています。フレキシブルなビルド・トゥ・スーツのフットプリントが従来の境界線を曖昧にし、アンカーテナントがキャパシティの一部を事前コミットしながらカスタマイズ権を保持するハイブリッドモデルを可能にしています。この収束は、クラウド、BFSI、OTTバイヤーの選択肢を広げており、予測期間を通じて両モデルが引き続き重要であり続ける可能性が高いです。

第二世代のコロケーションキャンパスは、ハイパースケーラーの光ファイバーファブリックに接続されたプライベートスイートを提供し、自社構築の制御性と共用施設の経済性を融合させています。大手事業者は8〜12年契約を締結し、ティアIIIまたはティアIVに準拠した重要環境基準を確保しています。協力するエコシステムは、管理型AIアクセラレーターおよびソブリン・クベルネテスのスタック向けの隣接マーケットプレイスを創出し、インドのハイパースケールデータセンター市場の成長の好循環を強化しています。

コンポーネント別:冷却技術の革新が機械インフラを押し上げ

ITハードウェアは依然としてコストの中核を占め、2024年の支出の43%を構成しており、AIのトレーニングおよび推論需要を支えるCPU、GPU、NVMeフラッシュアレイによって支えられています。しかし機械インフラは、事業者が冷水ループからチップへの直接液体冷却および完全浸漬冷却へと転換するにつれ、35.10%のCAGRで最も急速に成長しています。これらのシステムはPUE1.15以下を達成し、電気代を削減しながら高密度ラック向けのホワイトスペースを確保します。電気インフラはより緩やかな進展ですが、リチウムイオンUPSブロックと静的スイッチ式バスウェイがレガシーの鉛蓄電池に取って代わり、床面積を節約しています。一般建設はプレファブリケーション鉄骨フレームとスキッドマウント式電力室を取り入れ、土木工事サイクルを20%短縮します。DCIMおよびBMSスイートはAI駆動の分析を重ね、熱負荷を均衡させてコンポーネントの故障を予測し、ますます競争が激化するインドのハイパースケールデータセンター産業において重要な差別化要因となっています。

ティア標準別:ミッションクリティカルなワークロードがティアIV採用を加速

ティアIIIのフットプリントは、99.982%の稼働時間とほとんどの企業にとって許容可能な資本支出のバランスが取れているため、70%のシェアで主流を占めています。しかし、金融サービスの義務付けとAIのペタバイトスケールトレーニングは、2030年まで34.50%のCAGRで成長するティアIVの採用を押し進めています。Yotta InfrastructureのナビムンバイハブはティアIV認証を目指しており、継続的な可用性を必要とする決済ゲートウェイや国立証券取引所の注文書対応にあたっています。事業者は独立した電源系統、冗長なデータホール、デュアルパスファイバーによってフォルトトレランスを実現し、設備投資を15〜20%増加させながらSLA違反のリスクを低減しています。この高い標準は、ワークロードがステートレスウェブからステートフルでレイテンシに敏感な分析へと進化するにつれ、インドのハイパースケールデータセンター市場の成熟を示しています。

エンドユーザー産業別:ストリーミングの急増がキャパシティ構成を再構築

クラウドおよびITサービスは引き続き最大セグメントで41%のシェアを占め、電子ガバナンス、ERP、CRMワークロードを提供するパブリッククラウドリージョンおよびプライベートエンタープライズスタックを支えています。メディアおよびエンターテインメントは、著作権およびデータ保護規則を遵守するためにインド国内に留まる必要がある地域コンテンツのローカライゼーション、インタラクティブゲーム、高解像度動画ワークフローを背景に、34.30%のCAGRで最も急速な成長を見せています。BFSIはプレミアムティアIVのフットプリントを拡大し、通信事業者は5Gコア機能を消費者により近い場所でホストするエッジマイクロセンターを固定化しています。製造業および電子商取引はハイブリッドクラウドを採用し、機密性の高い設計ファイルと低リスクの販売サイト分析を分離しており、このパターンが主要都市圏外でのコロケーション需要を安定させています。デジタルインディアのもとでの政府主導はソブリンクラウドの勢いを強化し、インドのハイパースケールデータセンター市場の幅広い拡大を確保しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

データセンター規模別:メガキャンパスが規模の経済を解放

25〜60MWを超える大規模サイトは展開済みキャパシティの45%を占め、インフラの共有によってユニットコストが改善する複数棟からなる施設の核心となることが多いです。60MW超のメガキャンパスはAIクラスターが連続した低レイテンシネットワークを必要とするため、33.00%のCAGRで加速しています。Reliance Industriesの3GWジャムナガル計画は、一つ屋根の下で何十万ものGPUをサポートするエネルギーとコンピューティングの相乗効果がいかに実現可能かを示しています。25MW以下の小規模施設は、土地区画が制限されているか電力供給が66kV未満に制限されているティア2市場を中心に、エッジノードおよび災害復旧サテライトとして引き続き機能しています。大規模ハブをトレーニングワークロードに、スポークサイトを推論に組み合わせるポートフォリオアプローチが浮上しており、インドのハイパースケールデータセンター市場の分散型ファブリックを強化しています。

地理的分析

インド西部は引き続き最大の地域クラスターであり、ムンバイの金融エコシステムと世界の取引所へのレイテンシを最小化する7つの国際ケーブル陸揚げ地点によって支えられています。設置キャパシティは密集していますが、カルワループの系統混雑が事業者をナビムンバイやグジャラートへと転換させており、そこでは再生可能エネルギー回廊と低い印紙税が総コスト経済性を高めています。西部におけるインドのハイパースケールデータセンター市場規模は、取引所コロ、決済スイッチ、銀行コア間の強固な顧客コロケーション論理によってさらに保護されています。

インド南部は、チェンナイの海底ゲートウェイ、ベンガルールの深い人材プール、ハイデラバードの積極的なインセンティブ体制の強みを背景に、2030年までに65%のキャパシティ成長に向かって最も速い供給追加を記録しています。平均コロケーション料金は月額1キロワット当たり6,650〜8,500ルピーの範囲で、ムンバイと比較して20%の割引となっており、クラウド輸出業者やコンテンツネットワークを引き付けています。再生可能エネルギーの採用率は高く、タミル・ナードゥの太陽光・風力の組み合わせがAIファームに電力を供給する一方で、州の節水賦課金に関する議論が熱回収システムの革新を促しています。この政策と経済性の相互作用がインドのハイパースケールデータセンター市場の拡大における自然な対抗勢力として南部を位置づけています。

デリー首都圏を拠点とするインド北部は、政府クラウドおよび大規模エンタープライズERPスタックに対応していますが、電力料金が高く、乾燥した暑い夏が冷却負荷を増大させるという課題を抱えています。事業者はハイブリッドアディアバティックチラーと拡張型冷却塔を導入して気象リスクを軽減しています。東部および中部インドの新興回廊では、早期参入者を誘致するためにファイバー、土地、再生可能エネルギー供給をまとめたグリーンフィールド工業団地が整備されつつあります。インド北東部は現在ほとんどMWを拠出していませんが、東南アジアへの近接性が将来のケーブルルートにとって戦略的であり、インドのハイパースケールデータセンター市場内のより広範な地理的バランスをもたらすことが期待されています。

競争環境

グローバルなハイパースケーラー、国内大手コングロマリット、コロケーション専門企業が土地、電力、顧客をめぐって競い合う中、競争は激化しています。Amazon Web Services、Microsoft、Googleはコンプライアンスと管理ニーズを満たすために直接所有モデルをますます選択し、サードパーティのランドロードへの依存を低減しています。AdaniConneXなどのインド大手は再生可能エネルギー発電とキャンパス建設を融合させたマルチギガワットのロードマップを掲げ、旧来のコロのみ事業者が保持していた先発優位性を侵食しています。不動産開発業者とクラウドプラットフォームとのパートナーシップが増殖しており、それぞれがGPUリースやソブリン・クベルネテスのスタックなどの付加価値サービスの組み込みを目指しています。

技術面での差別化は、標準的なPUEの自慢から総合的なサステナビリティとAI対応へとシフトしています。液体浸漬冷却、リアドア熱交換、モジュール式UPSブロックが新規構築全体に普及し、100kW超のラック密度と機械学習クラスターに適した運用テレメトリーレベルを実現しています。水素バックアップシステムなどの統合エネルギー・コンピューティング設計を洗練させた事業者は、気候変動意識の高い投資家からの注目をますます集め、好循環を強化しています。主要都市圏では土地の希少性から価格競争が抑制されていますが、供給パイプラインが短期需要を上回るティア2都市では積極的な割引が生じており、インドのハイパースケールデータセンター市場内での戦略的選択を鋭くしています。

小規模な地元ホスト企業が資本と専門知識を求める中、合併・買収とジョイントベンチャーが加速しています。通信事業者はファイバーバックホールとデータセンターのフロアスペースをバンドルし、グローバルCDNは農村部の鉄塔企業と提携してマイクロエッジラックを展開しています。ベンチャー資金を調達したスタートアップ企業は、事業者が運用費を削減しキャパシティアップグレードを先延ばしするのを助けるソフトウェア定義型の電力・冷却制御を投入しています。全体として、インドのハイパースケールデータセンター市場は中程度の集中度を示していますが、高い資本集約性と規模に対する明確なコスト曲線の優位性から、今後5年間で統合が継続すると見られます。

インドのハイパースケールデータセンター産業リーダー

Amazon Web Services Inc.

Microsoft Corporation

NTT Global Data Centers

CtrlS Data Centers Ltd.

Reliance Jio(Jioデータセンター)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:インドエネルギーグループが世界最大のデータセンター建設計画を発表し、数百MWのキャンパスへの需要を浮き彫りにしました。

- 2025年4月:Adaniグループがティア2およびティア3の立地に10GWのキャパシティを建設するために追加で100億米ドルをコミットしました。

- 2025年5月:インド政府は、2025年第1四半期に追加された13,495MWの発電のうち再生可能エネルギーが78.9%を占めたと報告し、データセンターの脱炭素化を支援しています。

- 2024年9月:Reliance Industriesがグジャラートに再生可能エネルギー発電を統合したギガワット規模のAIデータセンターキャンパスを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、インドのハイパースケールデータセンター市場を、テナント1社当たり4MW以上の連続したIT負荷を提供し、数万台のサーバーにわたってラインレートのスケーラビリティを実現するよう設計されたキャンパス型施設が生み出す年間収益と定義している。セルフビルドのクラウド地域、卸売のハイパースケールコロケーションホール、国内コングロマリットが出資するメガキャンパスに関連する容量追加はカウントされている。

範囲除外:エンタープライズ、エッジ、4MW未満のモジュール式マイクロサイトは本評価の対象外。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット

- 切替スイッチおよびスイッチギア

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアおよびシェル開発

- 設置および試運転サービス

- 設計エンジニアリング

- 火災検知、消火および物理的セキュリティ

- DCIMおよびBMSソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- 通信

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造

- 電子商取引

- その他のエンドユーザー

- データセンター規模別

- 大規模(25MW以下)

- 大型(25MW超〜60MW以下)

- 超大型(60MW超)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ムンバイとチェンナイの設 備設計エンジニア、世界的なクラウドプロバイダーの調達マネジャー、西 部と南部の電力グリッドの電力会社役員にインタビューを行った。構造化されたアンケートでは、達成可能なラック密度、PUE の軌跡、リース価格、建設リードタイムが把握され、二次的な作業で収集された仮定がより鮮明になった。

デスクリサーチ

私たちはまず、電子・IT省のデータセンターインセンティブダッシュボード、中央電力庁の負荷曲線、電気通信規制庁のトラフィックダイジェスト、サーバー、スイッチギア、冷凍機の税関輸入コードなど、政策、貿易、統計のリポジトリから始めました。Internet and Mobile Association of IndiaやUptime Instituteの認定を含む業界団体は、導入ベンチマークを提供し、SEBIやMCAポータルへの届出は設備投資の配分を明らかにした。有料データセット、D&B Hoovers は事業者の財務情報を、Dow Jones Factiva は取引の流れを、Asia Metal は銅と鉄の価格設定を、それぞれ提供し、コストカーブの正規化に役立てました。プレスリリース、入札ポータル、液冷効率に関する学術ジャーナルが、デスクインプットを締めくくった。このリストは一例であり、その他多くの公的および有償の情報源が、測定基準の検証のためにレビューされた。

マーケット・サイジングと予測

トップダウンの構築では、まず、公表されている容量パイプラインと系統連系データから、設置されているIT負荷を再構築し、次に、これらのメガワットに、ブレンド年間サービスレートを使用して価格設定を行い、収益のベースラインに到達しました。ボトムアップのクロスチェックでは、複数のキャンパスにまたがるUPS、冷凍機、サーバーのサプライヤーの部品表をサンプリングし、マージンの現実性を確認しました。主要なモデルドライバーには、委託MW、賃貸面積吸収率、平均ラック密度、実効PUE、再生可能電力普及率、為替レートが含まれる。5年間の予測には、データローカライゼーションの義務化、AIのワークロードシェア、グリーン料金の導入などの外生変数を用いた多変量回帰を適用し、シナリオ分析ではグリッドアップグレードの遅延を調整した。

データ検証と更新サイクル

アウトプットは、独立したキャパシティ・トラッカーとの差異チェック、シニア・アナリストのサインオフ、そして出版前のリフレッシュという3層のレビューを通過する。インセンティブが変更された場合、大規模な設備投資が発表された場合、または関税の改定によってプロジェクトの経済性が変動した場合には、すぐにモデルを再開します。

モルドールがインドでハイパースケールデータセンターのベースラインを堅持する理由

公開されている数値がしばしば乖離するのは、企業が異なるサービス・ミックス、価格ベース、リフレッシュ・サイクルを選択するためである。

ここでの主なギャップドライバーには、リテールコロケーションがハイパースケールホールと混在しているかどうか、自社でのセルフビルド収益の取り扱い、積極的なラック密度ロードマップと保守的なラック密度ロードマップの重み付けなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 95.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2.07億米ドル(2024年) | 地域コンサルタントA | セルフビルドのハイパースケールの収益を除外し、保守的な12kWのラック密度を使用。 |

| 5.03億米ドル(2024年) | 業界誌B | 企業サイトとエッジサイトを合計にブレンドし、施設数を増加させるが、サイトあたりの価値を低下させる。 |

| 3.30億米ドル(2023年) | グローバル・コンサルタンシーC | 実現した設備のみを扱い、18ヶ月のコミットメント・パイプラインと為替調整後のプライシングは省く |

まとめると、4MW以上のホールに範囲を厳密に合わせ、現地でのインタビューを通じて密度を検証し、12ヶ月ごとに数値を更新することで、モルドール・インテリジェンスはバランスの取れた透明性の高い基準値を提供し、経営者はこれを再現して信頼することができる。

レポートで回答される主要な質問

インドのハイパースケールデータセンター市場の2031年の予測値はいくらですか?

市場は2025年〜2031年の間に33.45%のCAGRで拡大し、2031年までに536億7,901万米ドルに達する見込みです。

現在キャパシティを支配しているデータセンタータイプはどれですか?

ハイパースケール自社構築施設は2024年のキャパシティの56%を占めており、事業者がカスタマイズされたコンプライアンス対応インフラを好む傾向を反映しています。

ティアIV施設はなぜ急成長しているのですか?

金融サービスの災害復旧義務付けとゼロダウンタイムを求めるAIワークロードが、ティアIV構築の34.50%のCAGRを牽引しています。

再生可能エネルギー政策は立地選定にどのような影響を与えていますか?

ISTS免除の太陽光・風力PPAにより、事業者は低コストの電力を確保でき、新規キャンパスをグジャラート、ラジャスタン、タミル・ナードゥ、カルナタカへと押し進めています。

最も急速に成長するエンドユーザーセグメントはどれですか?

コンテンツローカライゼーションとゲームに牽引されたメディアおよびエンターテインメントのワークロードは、2030年までに34.30%のCAGRで上昇すると予測されています。

ムンバイの成長を制約する系統上の課題は何ですか?

ムンバイ〜カルワ400kVリングの混雑により、新規フィーダーの承認が最大18か月遅延し、一部の事業者に代替立地の検討を促しています。

最終更新日: