Tamaño y participación del mercado de centros de datos hiperescala en India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

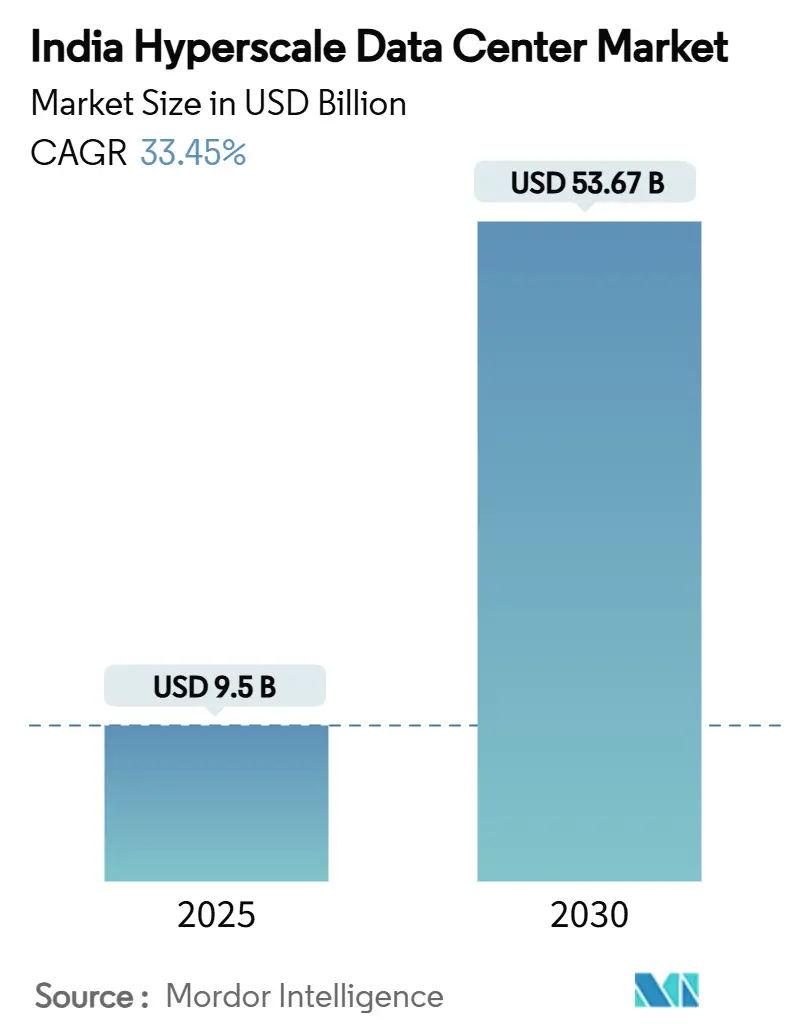

| Tamaño del Mercado (2025) | 9.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 33.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala en India por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala en India está valorado en USD 9,51 mil millones en 2025 y se proyecta que alcance USD 53,68 mil millones para 2031, avanzando a una CAGR del 33,45% durante 2025-2031. Esta expansión refleja la rápida construcción de 3.983,22 MW de carga de TI instalada en 2025 hacia un pronóstico de 12.768,17 MW para 2031, lo que subraya la escala de infraestructura física necesaria para una economía digital que ahora toca todos los sectores del comercio indio. Múltiples fuerzas convergen detrás de este auge: mandatos de localización de datos, crecientes cargas de trabajo de IA, incentivos de energía renovable y una creciente preferencia por diseños de campus integrados. Los operadores hiperescala están acelerando las construcciones soberanas para cumplir con la Ley de Protección de Datos Personales Digitales, mientras que las plataformas de servicios financieros y transmisión por streaming canalizan más de 300 MW de nueva demanda cada año hacia el corredor Bombay-Chennai. La caída de las tarifas renovables bajo acuerdos de compra de energía exentos de ISTS inclina aún más el cálculo de selección de sitios hacia Gujarat, Rajastán, Tamil Nadu y Karnataka, lo que ayuda a los operadores a asegurar visibilidad de costos de energía a largo plazo. La intensidad competitiva está creciendo a medida que los gigantes de autoconstrucción y los especialistas en coubicación se apresuran a asegurar terrenos, energía y fibra, con el gasto en infraestructura mecánica superando los desembolsos de hardware de TI durante el período de pronóstico.

Conclusiones clave del informe

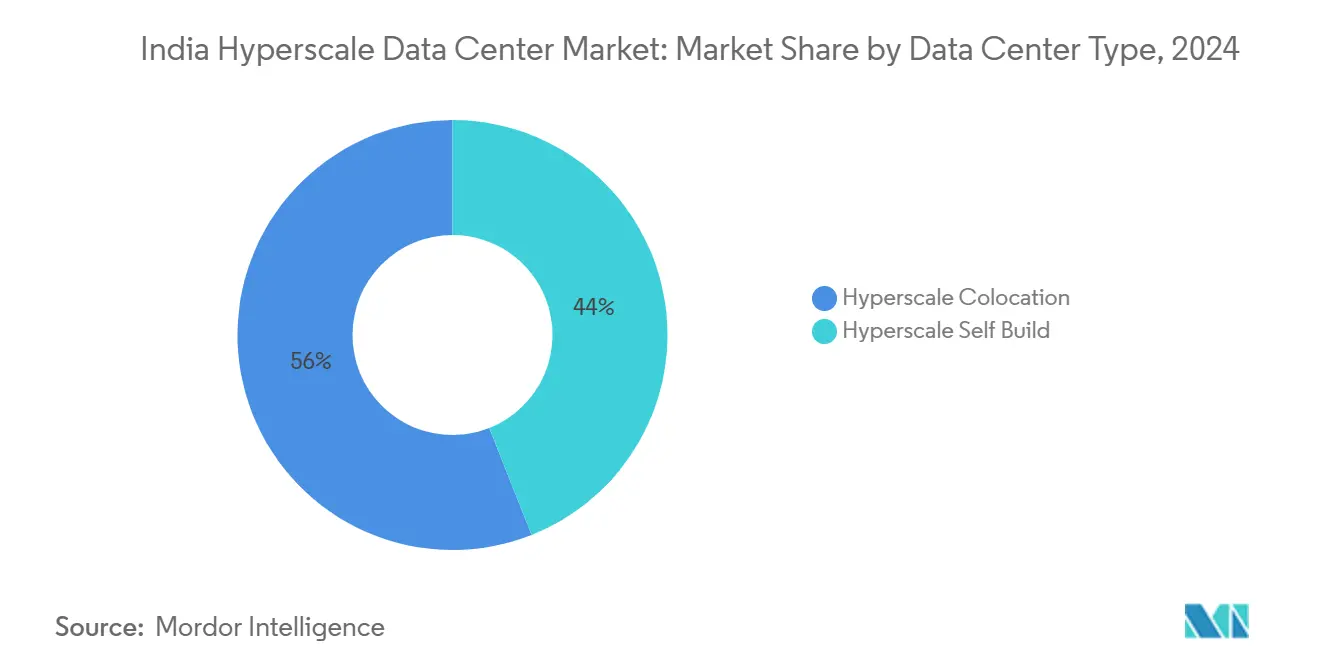

- Por tipo de centro de datos, las autoconstrucciones hiperescala lideraron con el 56% de la participación del mercado de centros de datos hiperescala en India en 2024, mientras que se espera que la coubicación hiperescala registre una CAGR del 33,60% hasta 2030.

- Por componente, la infraestructura de TI representó el 43% del tamaño del mercado de centros de datos hiperescala en India en 2024, mientras que se pronostica que la infraestructura mecánica se expandirá a una CAGR del 35,10% entre 2025-2030.

- Por estándar de nivel, los sitios de Nivel III mantuvieron el 70% de la participación del mercado de centros de datos hiperescala en India en 2024; los despliegues de Nivel IV avanzan a una CAGR del 34,50% hasta 2030.

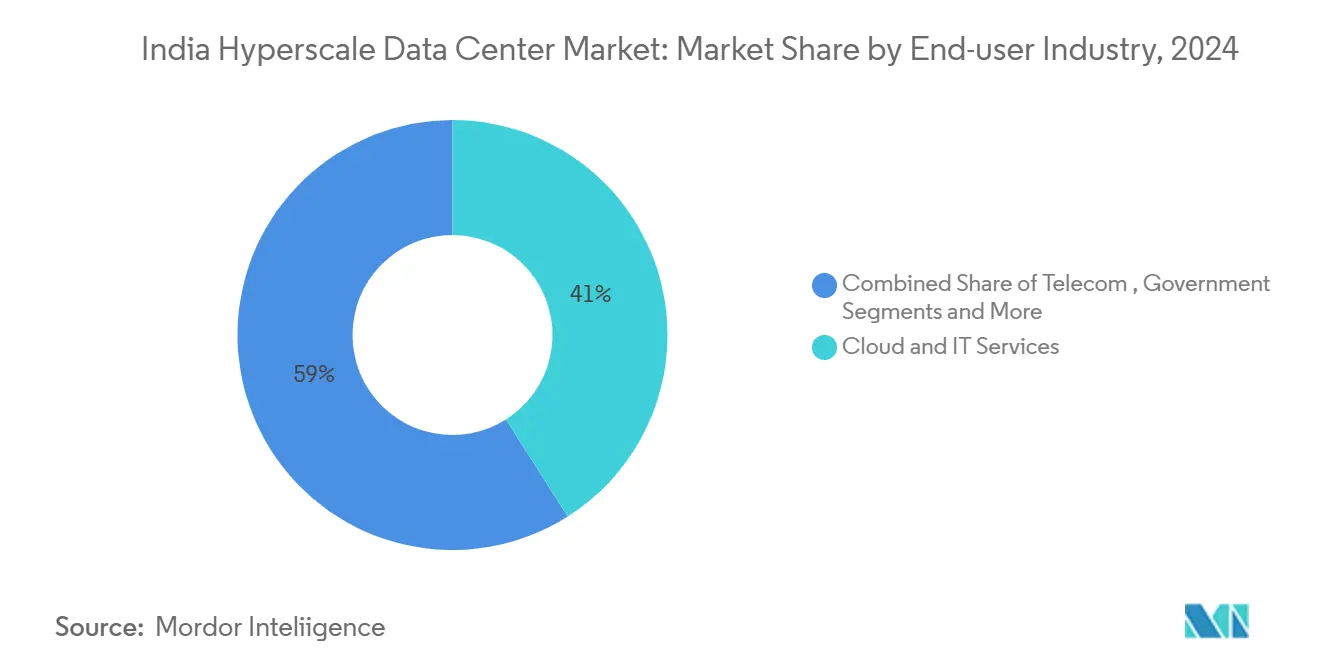

- Por industria de usuario final, los servicios de nube y TI capturaron el 41% del tamaño del mercado de centros de datos hiperescala en India en 2024, mientras que se proyecta que los medios de comunicación y el entretenimiento asciendan a una CAGR del 34,30% durante 2025-2030.

- Por tamaño del centro de datos, las instalaciones masivas de más de 25-60 MW controlaron el 45% de la participación del mercado de centros de datos hiperescala en India en 2024; los mega campus de más de 60 MW están previstos para crecer a una CAGR del 33,00% durante 2025-2030.

Tendencias e información del mercado de centros de datos hiperescala en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de la Ley de Protección de Datos Personales Digitales que impulsan las construcciones hiperescala en el país | +8.2% | Nacional, con concentración temprana en Bombay, Chennai y Bengaluru | Mediano plazo (2-4 años) |

| La demanda del sector BFSI y OTT añade más de 300 MW anualmente en el corredor Bombay-Chennai | +6.8% | India occidental y meridional, con desbordamiento hacia el norte de India | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía solar-eólica exentos de ISTS que reducen el costo nivelado de energía para campus de 100 MW | +5.4% | Gujarat, Rajastán, Tamil Nadu, Karnataka | Largo plazo (≥ 4 años) |

| El plan de campus de hidrógeno verde de 3 GW en Jamnagar desbloquea sitios en el interior próximos a fuentes de energía | +4.1% | Gujarat, Maharashtra, con potencial de replicación en Odisha, Jharkhand | Largo plazo (≥ 4 años) |

| La regla de recuperación ante desastres de 5 segundos del RBI obliga a arquitecturas activo-activo multirregión | +3.9% | Nacional, con impacto primario en Bombay, Delhi-RCN, Bengaluru | Mediano plazo (2-4 años) |

| Exenciones de impuesto de timbre estatal para parques de centros de datos de nivel 2 que reducen los costos de terreno | +2.8% | Ciudades de nivel 2 en Maharashtra, Tamil Nadu, Karnataka, Telangana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de la Ley de Protección de Datos Personales Digitales que impulsan las construcciones hiperescala en el país

La localización obligatoria de datos exige que las plataformas globales almacenen y procesen los datos de usuarios indios a nivel nacional, acelerando las inversiones en infraestructura soberana. Las instituciones financieras sienten el impacto más temprano, impulsando capacidad dedicada y conforme en Bombay y Bengaluru. La expansión de Amazon Web Services en Telangana ilustra cómo los líderes de la nube combinan servicios de IA con garantías de residencia local.[1]Gobierno de Telangana, "Expansión de AWS en Telangana", it.telangana.gov.in Las cláusulas extraterritoriales implican que las empresas extranjeras deben cumplir incluso sin oficinas locales, multiplicando la demanda de infraestructura. Los adoptantes tempranos obtienen ventajas de latencia y confianza, reforzando un ciclo virtuoso de nuevas adiciones de capacidad.

Demanda del sector BFSI y OTT que añade más de 300 MW anualmente en el corredor Bombay-Chennai

Las reglas de ciberresiliencia del Banco de la Reserva de India obligan a los bancos a operar sitios de nivel superior dentro de objetivos de conmutación por error de 5 segundos, llenando las salas premium alrededor de la capital financiera de India. Al mismo tiempo, los proveedores de transmisión por streaming impulsan los nodos de entrega de contenido hacia los aterrizajes de cables submarinos de Chennai, ajustando los presupuestos de latencia para video y videojuegos. La doble atracción del corredor de finanzas y conectividad submarina atrae ahora más de 300 MW anuales, una tasa que los modelos de coubicación más pequeños tienen dificultades para satisfacer. La demanda excedente está migrando hacia Pune e Hyderabad a medida que los terrenos principales cerca de la costa occidental se tornan escasos.

Acuerdos de compra de energía solar-eólica exentos de ISTS que reducen el costo nivelado de energía para campus de 100 MW

India añadió 13.495 MW de nueva generación en el primer trimestre de 2025, de los cuales el 78,9% fue renovable, brindando a los operadores de centros de datos un amplio suministro de electrones verdes. La exención de ISTS permite a los campus contratar energía solar-eólica de bajo costo a través de las fronteras estatales, evitando pérdidas en la red y ayudando a los operadores a alcanzar sus objetivos de emisiones. La energía renovable de bajo costo es ahora decisiva en la selección de sitios para clústeres de IA que requieren bloques consistentes de cientos de MW. Gujarat y Tamil Nadu son los primeros beneficiarios, combinando políticas favorables a los negocios con abundante terreno cerca de los corredores de energía renovable.

El plan de campus de hidrógeno verde de 3 GW en Jamnagar desbloquea sitios en el interior próximos a fuentes de energía

Reliance Industries ha propuesto un campus de IA de 3 GW integrado con producción de hidrógeno verde en Gujarat, lo que señala una nueva era de simbiosis entre energía y cómputo. Al situar la generación junto a las cargas de cómputo, los operadores reducen las pérdidas de transmisión y se protegen contra la volatilidad de los combustibles fósiles. El modelo podría replicarse en Odisha y Jharkhand, donde los recursos eólicos y solares se alinean con terrenos de bajo costo. Los campus integrados también satisfacen los crecientes requisitos de sostenibilidad de los compradores globales de nube e inversores institucionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red en el anillo de 400 kV Bombay-Kalwa que retrasa nuevos alimentadores | -4.2% | Región Metropolitana de Bombay, con desbordamiento hacia Pune | Corto plazo (≤ 2 años) |

| Escasez de transceivers ópticos 200G/400G con largos plazos de entrega | -3.8% | Nacional, con impacto agudo en Bombay, Chennai, Bengaluru | Mediano plazo (2-4 años) |

| Recargo de conservación del agua sobre el enfriamiento evaporativo (Tamil Nadu 2026) | -2.1% | Tamil Nadu, con potencial de replicación en Karnataka, Telangana | Mediano plazo (2-4 años) |

| Proyecto de arancel de electricidad ajustado por carbono que añade ₹1,3/kWh a partir de 2027 | -1.9% | Nacional, con mayor impacto en los estados dependientes del carbón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red en el anillo de 400 kV Bombay-Kalwa que retrasa nuevos alimentadores

La capacidad de transferencia de energía en torno a Bombay está al límite, con nuevos alimentadores retrasados entre 12 y 18 meses, lo que frena el tiempo de comercialización de nuevas salas. Los operadores del sistema despliegan análisis en tiempo real para optimizar los flujos de carga, aunque persisten los cuellos de botella físicos.[2]Comisión Central Reguladora de la Electricidad, "Strengthening of LDCs", cercind.gov.in Algunos desarrolladores hiperescala están optando por distritos adyacentes como Navi Mumbai o reubicándose más lejos en Gujarat. Si bien se han planificado mejoras, el crecimiento a corto plazo en el mercado de centros de datos hiperescala en India sigue condicionado por esta restricción de la red.

Escasez de transceivers ópticos 200G/400G con largos plazos de entrega

Los nuevos cables submarinos que entrarán en funcionamiento en 2025 prometen cuadruplicar el rendimiento nacional de datos, pero los módulos ópticos compatibles siguen siendo escasos.[3]The Hindu, "Los cables submarinos cuadruplicarán su capacidad", thehindu.com Los plazos de entrega de 6 a 9 meses obligan a los operadores a acumular inventario o ralentizar la expansión. La escasez de suministro aumenta los costos de redes, reduciendo los márgenes en los clústeres de IA de alto ancho de banda. Los fabricantes nacionales exploran líneas de montaje, aunque los volúmenes siguen muy por debajo de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: control de autoconstrucción frente a rápida coubicación

Los despliegues de autoconstrucción representaron el 56% del mercado de centros de datos hiperescala en India en 2024 y siguen siendo la arquitectura preferida cuando los operadores necesitan densidades de energía a medida, enfriamiento personalizado y una demarcación estricta de residencia de datos. El segmento aprovecha la propiedad directa del terreno y los contratos de energía a largo plazo, produciendo atractivas curvas de costo total de propiedad para cargas de trabajo que escalan de manera predecible. La coubicación hiperescala, por el contrario, está creciendo a una CAGR del 33,60% a medida que los operadores buscan rapidez para llegar al mercado, recurriendo a constructores especializados que pueden entregar salas llave en mano en menos de 12 meses. Las instalaciones flexibles de construcción a medida difuminan los límites tradicionales, permitiendo modelos híbridos donde los inquilinos ancla se comprometen previamente con una fracción de la capacidad y conservan derechos de personalización. Esta convergencia está ampliando las opciones para los compradores de nube, BFSI y OTT y es probable que mantenga relevantes ambos modelos durante el horizonte de pronóstico.

Los campus de coubicación de segunda generación ahora ofrecen suites privadas conectadas a las redes ópticas de los hiperescaladores, combinando el control de la autoconstrucción con la economía de instalaciones compartidas. Los grandes operadores aseguran contratos de ocho a doce años, garantizando estándares de entornos críticos alineados con Nivel III o Nivel IV. Los ecosistemas cooperativos crean mercados adyacentes para aceleradores de IA gestionados y pilas Kubernetes soberanas, reforzando el ciclo virtuoso del crecimiento del mercado de centros de datos hiperescala en India.

Por componente: la innovación en enfriamiento impulsa la infraestructura mecánica

El hardware de TI sigue siendo el principal motor de costos, representando el 43% del gasto en 2024, anclado en matrices de CPU, GPU y almacenamiento flash NVMe que alimentan la demanda de entrenamiento e inferencia de IA. Sin embargo, la infraestructura mecánica crece más rápido, con una CAGR del 35,10%, a medida que los operadores pasan de los circuitos de agua fría hacia el enfriamiento líquido directo al chip e inmersión total. Estos sistemas logran un PUE de 1,15 o mejor, reduciendo las facturas de energía y liberando espacio blanco para bastidores densos. La infraestructura eléctrica avanza de manera más moderada, pero los bloques de UPS de iones de litio y los sistemas de barras con conmutador estático reemplazan al plomo-ácido heredado para ahorrar espacio en el piso. La construcción general adopta marcos de acero prefabricados y salas de energía montadas sobre patines que reducen los ciclos de obras civiles en un 20%. Las soluciones de DCIM y BMS incorporan análisis impulsados por IA para equilibrar las cargas térmicas y predecir fallos de componentes, un diferenciador clave en una industria de centros de datos hiperescala en India cada vez más competitiva.

Por estándar de nivel: las cargas de trabajo de misión crítica aceleran la adopción del Nivel IV

Las instalaciones de Nivel III dominan con una participación del 70% porque equilibran una disponibilidad del 99,982% frente a un desembolso de capital aceptable para la mayoría de las empresas. Sin embargo, los mandatos de servicios financieros y el entrenamiento de IA a escala de terabytes están impulsando la adopción del Nivel IV, que crece a una CAGR del 34,50% hasta 2030. El hub de Navi Mumbai de Yotta Infrastructure está buscando la certificación de Nivel IV para atender pasarelas de pago y libros de órdenes de la bolsa de valores nacional que requieren disponibilidad continua. Los operadores logran tolerancia a fallos mediante trenes de energía independientes, salas de datos redundantes y fibra de doble trayecto, lo que añade entre un 15% y un 20% al capex, pero reduce el riesgo de incumplimiento de los SLA. El estándar más elevado señala la madurez del mercado de centros de datos hiperescala en India a medida que las cargas de trabajo evolucionan desde la web sin estado hacia análisis con estado y sensibles a la latencia.

Por industria de usuario final: el auge del streaming remodela la combinación de capacidad

Los servicios de nube y TI siguen siendo el segmento más grande con una participación del 41%, sustentando regiones de nube pública y pilas empresariales privadas que entregan cargas de trabajo de e-gobierno, ERP y CRM. Los medios de comunicación y el entretenimiento registran el crecimiento más rápido con una CAGR del 34,30% impulsada por la localización de contenido regional, los videojuegos interactivos y los flujos de trabajo de video de alta resolución que deben permanecer dentro de las fronteras indias para respetar las normas de derechos de autor y protección de datos. El sector BFSI impulsa instalaciones premium de Nivel IV, mientras que los operadores de telecomunicaciones anclan microcentros perimetrales que alojan funciones del núcleo 5G más cerca de los consumidores. La manufactura y el comercio electrónico adoptan nubes híbridas, separando los archivos de diseño sensibles de los análisis de comercio de bajo riesgo, un patrón que mantiene estable la demanda de coubicación fuera de las principales metrópolis. Las iniciativas gubernamentales bajo la India Digital refuerzan el impulso de la nube soberana y garantizan que el mercado de centros de datos hiperescala en India continúe su expansión de base amplia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tamaño del centro de datos: los mega campus desbloquean economías de escala

Los sitios masivos que superan los 25-60 MW representan el 45% de la capacidad desplegada y frecuentemente anclan recintos de múltiples edificios donde la compartición de infraestructura mejora los costos unitarios. Los mega campus de más de 60 MW se aceleran a una CAGR del 33,00% a medida que los clústeres de IA requieren redes contiguas de baja latencia. El plan de 3 GW de Reliance Industries en Jamnagar demuestra cómo la sinergia entre energía y cómputo puede soportar cientos de miles de GPU bajo un mismo techo. Las instalaciones más pequeñas de ≤25 MW siguen sirviendo a nodos perimetrales y satélites de recuperación ante desastres, especialmente en mercados de nivel 2 donde las parcelas de terreno son limitadas o el suministro eléctrico está limitado por debajo de 66 kV. Emerge un enfoque de cartera, con operadores que combinan mega centros para cargas de trabajo de entrenamiento y sitios satélite para inferencia, reforzando la red distribuida del mercado de centros de datos hiperescala en India.

Análisis geográfico

El oeste de India sigue siendo el mayor clúster regional, impulsado por el ecosistema financiero de Bombay y siete aterrizajes de cables internacionales que minimizan la latencia hacia los principales centros de negociación globales. La capacidad instalada es densa, pero la congestión de la red en el bucle de Kalwa empuja a los operadores hacia Navi Mumbai y Gujarat, donde los corredores de energía renovable y los menores impuestos de timbre mejoran la economía del costo total. El tamaño del mercado de centros de datos hiperescala en India en el oeste está además protegido por la sólida lógica de coubicación de clientes entre colos de bolsa, conmutadores de pago y núcleos bancarios.

El sur de India registra la adición de oferta más rápida, encaminándose hacia un crecimiento de capacidad del 65% para 2030 gracias a las pasarelas submarinas de Chennai, el profundo grupo de talento de Bengaluru y el proactivo régimen de incentivos de Hyderabad. Las tarifas promedio de coubicación oscilan entre INR 6.650 y 8.500 por kW mensual, un descuento del 20% respecto a Bombay, atrayendo a exportadores de nube y redes de contenido. La adopción de energía renovable es elevada, con la combinación solar-eólica de Tamil Nadu alimentando granjas de IA, mientras los debates sobre recargos de agua estatales impulsan la innovación en sistemas de reutilización de calor. La interacción resultante de políticas y economía posiciona al sur como un contrapeso natural en la expansión del mercado de centros de datos hiperescala en India.

El norte de India, anclado por Delhi-RCN, atiende nubes gubernamentales y grandes pilas ERP empresariales, pero lucha con tarifas eléctricas más elevadas y veranos cálidos y secos que inflan las cargas de enfriamiento. Los operadores despliegan enfriadores adiabáticos híbridos y torres de enfriamiento extendidas para mitigar el riesgo climático. Los corredores emergentes en el este y el centro de India ven parques industriales en terrenos sin urbanizar que agrupan fibra, terreno y suministros de energía renovable para atraer a los primeros adoptantes. Aunque el noreste de India contribuye hoy con megavatios insignificantes, su proximidad al sudeste asiático lo hace estratégico para futuras rutas de cables, prometiendo un mayor equilibrio geográfico dentro del mercado de centros de datos hiperescala en India.

Panorama competitivo

La competencia se está intensificando a medida que los hiperescaladores globales, los conglomerados nacionales y las empresas especializadas en coubicación se disputan terrenos, energía y clientes. Amazon Web Services, Microsoft y Google optan cada vez más por modelos de propiedad directa para satisfacer necesidades de cumplimiento y control, reduciendo la dependencia de arrendatarios externos. Los grandes grupos indios como Adani ConneX prometen planes de varios gigavatios que combinan generación renovable con construcciones de campus, diluyendo las ventajas de quienes se movieron primero en el segmento exclusivo de coubicación. Las asociaciones entre promotores inmobiliarios y plataformas de nube proliferan, buscando cada uno incorporar servicios de valor añadido como el arrendamiento de GPU o pilas Kubernetes soberanas.

La diferenciación tecnológica pasa de los derechos de fanfarronear sobre el PUE estándar hacia la sostenibilidad holística y la preparación para la IA. La inmersión líquida, el intercambio de calor en la puerta trasera y los bloques de UPS modulares aparecen en las nuevas construcciones, permitiendo densidades de bastidores superiores a 100 kW y niveles de telemetría operacional adecuados para clústeres de aprendizaje automático. Los operadores que perfeccionan diseños integrados de energía y cómputo -como los sistemas respaldados por hidrógeno- captan mayor atención de los inversores centrados en el clima, reforzando un ciclo virtuoso. La competencia de precios sigue siendo disciplinada en las principales metrópolis dada la escasez de terrenos, pero aparecen descuentos agresivos en las ciudades de nivel 2 donde los volúmenes de oferta superan la demanda a corto plazo, agudizando las decisiones estratégicas dentro del mercado de centros de datos hiperescala en India.

Las fusiones y adquisiciones y las empresas conjuntas se aceleran a medida que los operadores locales más pequeños buscan capital y experiencia. Los operadores de telecomunicaciones agrupan la red troncal de fibra con espacio en el suelo de centros de datos, mientras que las CDN globales se asocian con empresas rurales de torres para instalar bastidores micro-perimetrales. Las empresas emergentes financiadas por capital de riesgo lanzan controles de energía y enfriamiento definidos por software que ayudan a los operadores a reducir el opex y retrasar las ampliaciones de capacidad. En general, el mercado de centros de datos hiperescala en India muestra una concentración moderada, aunque la elevada intensidad de capital y las claras ventajas de curva de costos para la escala sugieren que la consolidación continuará durante los próximos cinco años.

Líderes de la industria de centros de datos hiperescala en India

Amazon Web Services Inc.

Microsoft Corporation

NTT Global Data Centers

CtrlS Data Centers Ltd.

Reliance Jio (Jio Data Centers)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: India Energy Group presentó planes para construir el centro de datos más grande del mundo, subrayando la demanda de campus de varios cientos de MW.

- Abril de 2025: Adani Group se comprometió con USD 10 mil millones adicionales para construir 10 GW de capacidad en ubicaciones de nivel 2 y nivel 3.

- Mayo de 2025: El Gobierno de India informó que las energías renovables representaron el 78,9% de los 13.495 MW de generación añadidos en el primer trimestre de 2025, contribuyendo a la descarbonización de los centros de datos.

- Septiembre de 2024: Reliance Industries anunció un campus de centros de datos de IA a escala de GW en Gujarat que integra generación renovable.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado indio de centros de datos a hiperescala como los ingresos anuales generados por instalaciones de tipo campus que ofrecen al menos 4 MW de carga informática contigua por inquilino y están diseñadas para la escalabilidad a velocidad de línea a través de decenas de miles de servidores. Se contabilizan las adiciones de capacidad vinculadas a regiones de nube autoconstruidas, salas de colocación de hiperescala al por mayor y megacampus financiados por conglomerados nacionales.

Exclusión del ámbito de aplicación: Las empresas, los edge y los micrositios modulares de menos de 4 MW quedan fuera de esta evaluación.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción hiperescala

- Coubicación hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidades de distribución de energía

- Interruptores de transferencia y cuadros de maniobra

- Sistemas UPS

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo del núcleo y la envolvente

- Servicios de instalación y puesta en marcha

- Ingeniería de diseño

- Detección de incendios, supresión y seguridad física

- Soluciones DCIM/BMS

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor a 25 MW y menor o igual a 60 MW)

- Mega (mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño de instalaciones en Mumbai y Chennai, a responsables de compras de proveedores mundiales de cloud computing y a ejecutivos de empresas de suministro eléctrico de las redes occidentales y meridionales. Los cuestionarios estructurados recogieron las densidades de rack alcanzables, las trayectorias de PUE, los precios de arrendamiento y los plazos de construcción, que afinaron los supuestos recogidos en trabajos secundarios.

Investigación documental

Empezamos con repositorios de políticas, comercio y estadísticas, como el tablero de incentivos para centros de datos del Ministerio de Electrónica e Informática, las curvas de carga de la Autoridad Central de Electricidad, los compendios de tráfico de la Autoridad Reguladora de las Telecomunicaciones y los códigos aduaneros de importación de servidores, conmutadores y refrigeradores. Las asociaciones del sector, como la Internet and Mobile Association of India y las certificaciones del Uptime Institute, aportaron puntos de referencia para el despliegue, mientras que los archivos de los portales de la SEBI y la MCA aclaraban las asignaciones de capex. Los conjuntos de datos de pago, D&B Hoovers para las finanzas de los operadores, Dow Jones Factiva para el flujo de operaciones y Asia Metal para los precios del cobre y el acero, ayudaron a normalizar las curvas de costes. Los comunicados de prensa, los portales de licitaciones y las publicaciones académicas sobre la eficiencia de la refrigeración líquida completaron la información. Esta lista es ilustrativa; se revisaron muchas otras fuentes públicas y de pago para validar las métricas.

Dimensionamiento y previsión del mercado

El proceso descendente comenzó con la reconstrucción de la carga informática instalada a partir de los datos publicados sobre capacidad y conexión a la red, y a continuación se fijó el precio de esos megavatios utilizando tarifas de servicio anuales combinadas para llegar a la base de ingresos. Las comprobaciones cruzadas ascendentes de las listas de materiales de proveedores de SAI, enfriadoras y servidores en varios campus confirmaron el realismo del margen. Los factores clave del modelo incluyen los MW puestos en servicio, la absorción de las áreas arrendadas, la densidad media de los racks, el PUE efectivo, la penetración de las energías renovables y los tipos de cambio vigentes. Las previsiones a cinco años aplican una regresión multivariante con variables exógenas como los mandatos de localización de datos, la cuota de carga de trabajo de IA y la adopción de tarifas ecológicas; el análisis de escenarios ajusta los retrasos en la actualización de la red.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: comprobación de las desviaciones con rastreadores de capacidad independientes, aprobación de los analistas senior y actualización previa a la publicación. Actualizamos el modelo anualmente, reabriéndolo antes si cambian los incentivos, se anuncian inversiones importantes o las revisiones tarifarias modifican la economía del proyecto.

Por qué los centros de datos a hiperescala de Mordor se mantienen sólidos en la India

Los valores publicados suelen divergir porque las empresas eligen diferentes combinaciones de servicios, bases de precios y cadencias de actualización.

Entre los factores clave que impulsan la brecha en este sentido se encuentran la mezcla de la colocación minorista con las salas de hiperescala, la gestión de los ingresos de autoconstrucción interna y la ponderación de las hojas de ruta de densidad de racks agresivas frente a las conservadoras.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 9.510 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 2,07 B (2024) | Consultoría regional A | Excluye los ingresos por autoconstrucción a hiperescala y utiliza una densidad de rack conservadora de 12 kW. |

| USD 5,03 B (2024) | Diario profesional B | Combina las sedes empresariales y periféricas en el total, inflando el recuento de instalaciones pero reduciendo el valor por sede. |

| USD 3,30 B (2023) | Consultoría global C | Trata sólo las instalaciones realizadas, omitiendo las comprometidas a 18 meses y los precios ajustados al tipo de cambio. |

En resumen, al alinear el alcance estrictamente con salas de ≥4 MW, validar las densidades mediante entrevistas in situ y actualizar las cifras cada doce meses, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los gestores pueden replicar y en la que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de centros de datos hiperescala en India para 2031?

Se espera que el mercado alcance USD 53.679,01 millones para 2031, expandiéndose a una CAGR del 33,45% durante 2025-2031.

¿Qué tipo de centro de datos domina actualmente la capacidad?

Las instalaciones hiperescala de autoconstrucción mantienen el 56% de la capacidad de 2024, lo que refleja la preferencia de los operadores por infraestructura a medida y lista para cumplimiento normativo.

¿Por qué están creciendo rápidamente las instalaciones de Nivel IV?

Los mandatos de recuperación ante desastres de los servicios financieros y las cargas de trabajo de IA con requisitos de tiempo de inactividad cero están impulsando una CAGR del 34,50% para las construcciones de Nivel IV.

¿Cómo están afectando las políticas de energía renovable a la selección de sitios?

Los acuerdos de compra de energía solar-eólica exentos de ISTS permiten a los operadores asegurar energía de bajo costo, empujando los nuevos campus hacia Gujarat, Rajastán, Tamil Nadu y Karnataka.

¿Qué segmento de usuario final tiene el mayor crecimiento proyectado?

Las cargas de trabajo de medios y entretenimiento, impulsadas por la localización de contenido y los videojuegos, se proyecta que crezcan a una CAGR del 34,30% hasta 2030.

¿Qué desafío de red restringe el crecimiento en Bombay?

La congestión en el anillo de 400 kV Bombay-Kalwa retrasa las aprobaciones de nuevos alimentadores hasta 18 meses, lo que lleva a algunos operadores a considerar sitios alternativos.

Última actualización de la página el: