Taille et part du marché des centres de données hyperscale en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

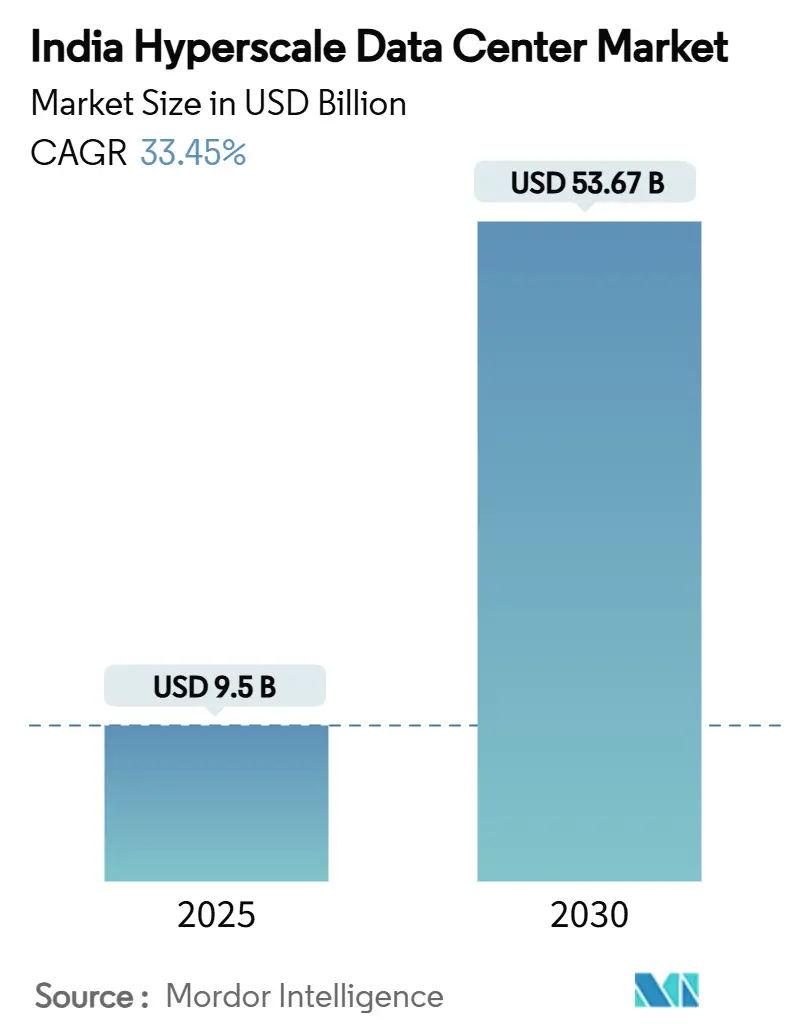

| Taille du Marché (2025) | 9.5 Milliards de dollars |

| Taille du Marché (2031) | 53.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 33.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Inde par Mordor Intelligence

La taille du marché des centres de données hyperscale en Inde est évaluée à 9,51 milliards USD en 2025 et devrait atteindre 53,68 milliards USD d'ici 2031, progressant à un CAGR de 33,45 % durant la période 2025-2031. Cette expansion reflète le déploiement rapide de 3 983,22 MW de charge informatique installée en 2025 vers une prévision de 12 768,17 MW d'ici 2031, soulignant l'ampleur de l'infrastructure physique nécessaire pour une économie numérique qui touche désormais chaque secteur du commerce indien. Plusieurs forces convergent derrière cette poussée : les mandats de localisation des données, la montée en puissance des charges de travail d'intelligence artificielle, les incitations aux énergies renouvelables et une préférence croissante pour les conceptions de campus intégrés. Les opérateurs hyperscale accélèrent les constructions souveraines pour se conformer à la Loi sur la protection des données personnelles numériques, tandis que les plateformes de services financiers et de diffusion en continu canalisent plus de 300 MW de nouvelle demande chaque année dans le couloir Mumbai-Chennai. La baisse des tarifs des énergies renouvelables dans le cadre des accords d'achat d'énergie exemptés de l'ISTS incline davantage le calcul de sélection des sites vers le Gujarat, le Rajasthan, le Tamil Nadu et le Karnataka, aidant les opérateurs à sécuriser une visibilité à long terme sur les coûts énergétiques. L'intensité concurrentielle s'accroît à mesure que les géants de la construction propre et les spécialistes de la colocation s'empressent de sécuriser des terrains, de l'énergie et de la fibre, avec des dépenses en infrastructure mécanique dépassant les dépenses en matériel informatique tout au long de la période de prévision.

Principaux points à retenir du rapport

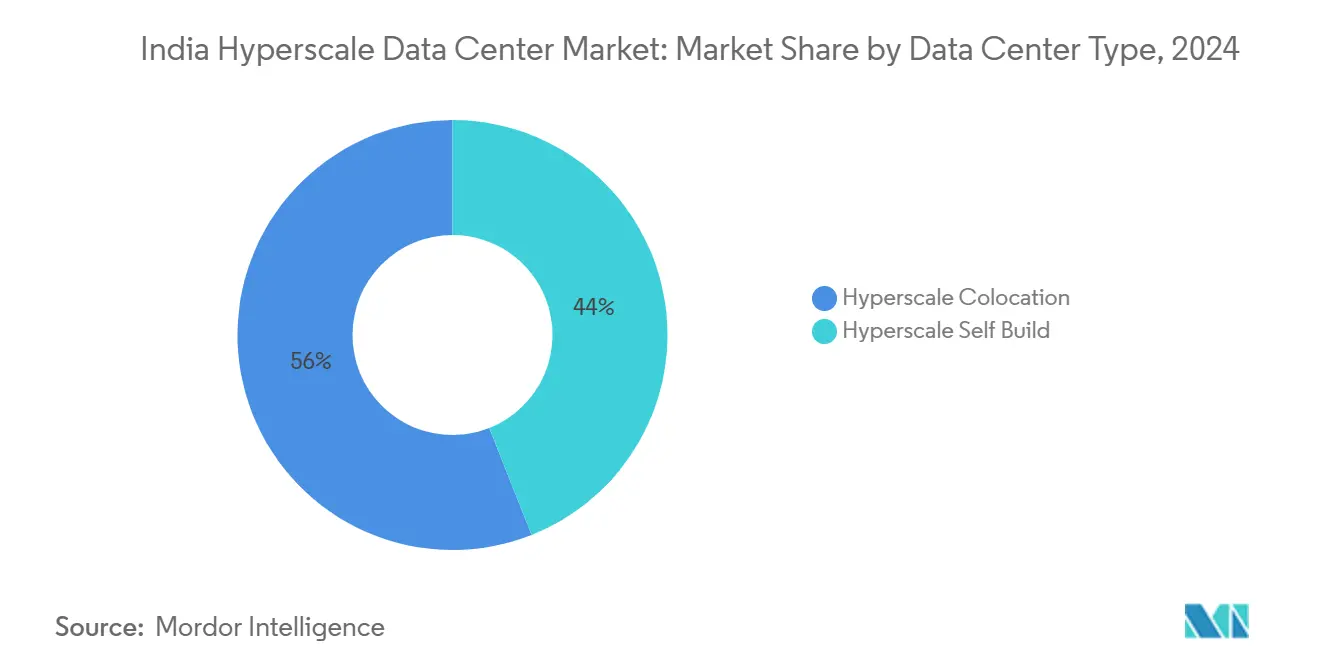

- Par type de centre de données, les constructions propres hyperscale ont dominé avec 56 % de la part de marché des centres de données hyperscale en Inde en 2024, tandis que la colocation hyperscale devrait afficher un CAGR de 33,60 % jusqu'en 2030.

- Par composant, l'infrastructure informatique représentait 43 % de la taille du marché des centres de données hyperscale en Inde en 2024, tandis que l'infrastructure mécanique devrait se développer à un CAGR de 35,10 % entre 2025-2030.

- Par norme de niveau, les sites de Niveau III détenaient 70 % de la part de marché des centres de données hyperscale en Inde en 2024 ; les déploiements de Niveau IV progressent à un CAGR de 34,50 % jusqu'en 2030.

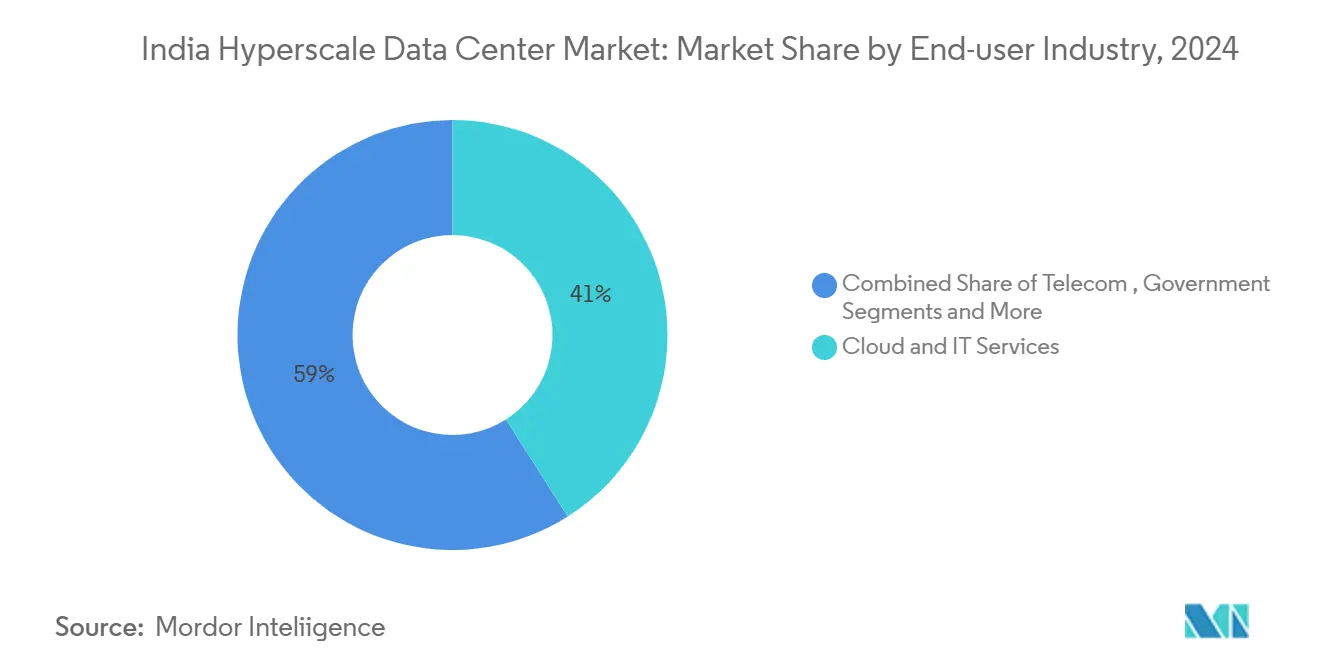

- Par secteur d'utilisateur final, les services cloud et informatiques ont capturé 41 % de la taille du marché des centres de données hyperscale en Inde en 2024, tandis que les médias et le divertissement devraient progresser à un CAGR de 34,30 % sur la période 2025-2030.

- Par taille de centre de données, les installations massives, supérieures à 25-60 MW, contrôlaient 45 % de la part de marché des centres de données hyperscale en Inde en 2024 ; les méga-campus supérieurs à 60 MW devraient croître à un CAGR de 33,00 % durant la période 2025-2030.

Tendances et perspectives du marché des centres de données hyperscale en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats de la Loi sur la protection des données personnelles numériques stimulant les constructions hyperscale nationales | +8.2% | National, avec une concentration précoce à Mumbai, Chennai, Bengaluru | Moyen terme (2-4 ans) |

| La demande des secteurs BFSI et OTT ajoute plus de 300 MW annuellement dans le couloir Mumbai-Chennai | +6.8% | Inde occidentale et méridionale, débordement vers le nord de l'Inde | Court terme (≤ 2 ans) |

| Les accords d'achat d'énergie solaire-éolienne exemptés de l'ISTS réduisant le coût actualisé de l'énergie pour les campus de 100 MW | +5.4% | Gujarat, Rajasthan, Tamil Nadu, Karnataka | Long terme (≥ 4 ans) |

| Le plan directeur du campus hydrogène vert de 3 GW à Jamnagar débloquant des sites hinterland proches de l'énergie | +4.1% | Gujarat, Maharashtra, avec potentiel de réplication en Odisha, Jharkhand | Long terme (≥ 4 ans) |

| La règle de reprise après sinistre en 5 secondes de la RBI forçant des architectures actives-actives multi-régions | +3.9% | National, avec impact principal à Mumbai, Delhi-RCN, Bengaluru | Moyen terme (2-4 ans) |

| Les exonérations de droits de timbre des États pour les parcs de centres de données de niveau 2 réduisant les coûts fonciers | +2.8% | Villes de niveau 2 au Maharashtra, Tamil Nadu, Karnataka, Telangana | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les mandats de la Loi sur la protection des données personnelles numériques stimulant les constructions hyperscale nationales

La localisation obligatoire des données contraint les plateformes mondiales à stocker et traiter les données des utilisateurs indiens sur le territoire national, accélérant les investissements dans les infrastructures souveraines. Les institutions financières ressentent l'impact le plus tôt, stimulant une capacité conforme dédiée à Mumbai et Bengaluru. L'expansion d'Amazon Web Services au Telangana illustre la façon dont les leaders du cloud regroupent les services d'intelligence artificielle avec les garanties de résidence locale.[1]Gouvernement du Telangana, "AWS Expansion in Telangana", it.telangana.gov.in Les clauses extraterritoriales signifient que les entreprises étrangères doivent se conformer même sans bureaux locaux, multipliant la demande en infrastructure. Les premiers adoptants gagnent des avantages en matière de latence et de confiance, renforçant un cercle vertueux d'ajouts de capacité supplémentaires.

La demande des secteurs BFSI et OTT ajoutant >300 MW annuellement dans le couloir Mumbai-Chennai

Les règles de cyber-résilience de la Banque de réserve de l'Inde contraignent les banques à exploiter des sites de niveau supérieur avec des objectifs de basculement en 5 secondes, remplissant les salles premium autour de la capitale financière de l'Inde. Simultanément, les fournisseurs de services de diffusion en continu poussent les nœuds de diffusion de contenu vers les atterrissages de câbles de Chennai, resserrant les budgets de latence pour la vidéo et les jeux. La double attractivité du couloir alliant finance et connectivité sous-marine attire désormais plus de 300 MW annuellement, un rythme que les modèles de colocation plus petits peinent à satisfaire. La demande excédentaire migre vers Pune et Hyderabad à mesure que les terrains de premier choix près de la côte occidentale se raréfient.

Les accords d'achat d'énergie solaire-éolienne exemptés de l'ISTS réduisant le coût actualisé de l'énergie pour les campus de 100 MW

L'Inde a ajouté 13 495 MW de nouvelle production au premier trimestre 2025, dont 78,9 % d'origine renouvelable, offrant aux opérateurs de centres de données un large réservoir d'électrons verts. La dérogation ISTS permet aux campus de contracter de l'énergie solaire-éolienne bon marché au-delà des frontières des États, évitant les pertes de réseau et aidant les opérateurs à atteindre leurs objectifs d'émissions. L'énergie renouvelable à faible coût est désormais décisive dans la sélection des sites pour les clusters d'intelligence artificielle nécessitant des blocs multi-centaines de MW constants. Le Gujarat et le Tamil Nadu sont les premiers bénéficiaires, combinant des politiques favorables aux entreprises avec des terres abondantes à proximité des couloirs d'énergie renouvelable.

Le plan directeur d'hydrogène vert de 3 GW à Jamnagar débloquant des sites hinterland proches de l'énergie

Reliance Industries a proposé un campus d'intelligence artificielle de 3 GW intégrant la production d'hydrogène vert au Gujarat, signalant une nouvelle ère de symbiose énergie-calcul. En situant la production à proximité des charges de calcul, les opérateurs réduisent les pertes de transmission et se protègent contre la volatilité des combustibles fossiles. Le modèle pourrait se reproduire en Odisha et au Jharkhand où les ressources éolien-solaires s'alignent avec des terrains peu coûteux. Les campus intégrés satisfont également les exigences croissantes en matière de durabilité des acheteurs de cloud mondiaux et des investisseurs institutionnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau sur l'anneau 400 kV Mumbai-Kalwa retardant les nouveaux alimentateurs | -4.2% | Région métropolitaine de Mumbai, débordement vers Pune | Court terme (≤ 2 ans) |

| Pénuries de transcepteurs optiques 200G/400G à longs délais de livraison | -3.8% | National, avec impact aigu à Mumbai, Chennai, Bengaluru | Moyen terme (2-4 ans) |

| Surtaxe de conservation de l'eau sur le refroidissement par évaporation (Tamil Nadu 2026) | -2.1% | Tamil Nadu, avec réplication potentielle au Karnataka, Telangana | Moyen terme (2-4 ans) |

| Projet de taxe sur l'électricité ajustée au carbone ajoutant ₹1,3/kWh à partir de 2027 | -1.9% | National, avec impact plus élevé dans les États dépendants du charbon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau sur l'anneau 400 kV Mumbai-Kalwa retardant les nouveaux alimentateurs

La capacité de transfert d'énergie autour de Mumbai est sollicitée, avec de nouveaux alimentateurs retardés de 12 à 18 mois, limitant le délai de mise sur le marché pour les nouvelles salles. Les opérateurs de systèmes déploient des analyses en temps réel pour optimiser les flux de charge, mais les goulots d'étranglement physiques persistent.[2]Commission centrale de régulation de l'électricité, "Strengthening of LDCs", cercind.gov.in Certains développeurs hyperscale se tournent vers des districts adjacents tels que Navi Mumbai ou relocalisent plus loin vers le Gujarat. Bien que des améliorations soient prévues, la croissance à court terme du marché des centres de données hyperscale en Inde reste conditionnée par cette contrainte de réseau.

Pénuries de transcepteurs optiques 200G/400G à longs délais de livraison

Les nouveaux câbles sous-marins mis en service en 2025 promettent un quadruplement du débit national de données, mais les modules optiques compatibles restent rares.[3]The Hindu, "Undersea Cables to Quadruple Capacity", thehindu.com Des délais de livraison de 6 à 9 mois contraignent les opérateurs à stocker des stocks ou à ralentir leur expansion. La tension de l'offre augmente les coûts de mise en réseau, comprimant les marges sur les clusters d'intelligence artificielle à haute bande passante. Les fabricants nationaux explorent des lignes d'assemblage, mais les volumes restent bien en deçà de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : contrôle de la construction propre vs colocation rapide

Les déploiements en construction propre représentaient 56 % du marché des centres de données hyperscale en Inde en 2024 et restent l'architecture de choix lorsque les opérateurs ont besoin de densités de puissance sur mesure, d'un refroidissement personnalisé et d'une démarcation stricte de la résidence des données. Le segment tire parti de la propriété directe des terrains et des contrats d'énergie à long terme, produisant des courbes de coût total de possession attrayantes pour les charges de travail qui évoluent de manière prévisible. La colocation hyperscale, en revanche, progresse à un CAGR de 33,60 % à mesure que les opérateurs recherchent une mise sur le marché rapide, faisant appel à des constructeurs spécialisés capables de livrer des salles clé en main en moins de 12 mois. Les empreintes flexibles de construction sur mesure brouillent les frontières traditionnelles, permettant des modèles hybrides où les locataires principaux s'engagent préalablement sur une tranche de capacité et conservent des droits de personnalisation. Cette convergence élargit les choix pour les acheteurs cloud, BFSI et OTT et devrait maintenir les deux modèles pertinents tout au long de l'horizon de prévision.

Les campus de colocation de deuxième génération offrent désormais des suites privées câblées aux réseaux optiques des hyperscalers, mariant le contrôle de la construction propre avec les économies des installations partagées. Les grands opérateurs verrouillent des contrats de huit à douze ans, sécurisant des normes d'environnement critique alignées sur les Niveaux III ou IV. Les écosystèmes coopératifs créent des marchés adjacents pour les accélérateurs d'intelligence artificielle gérés et les piles Kubernetes souveraines, renforçant le cercle vertueux de la croissance du marché des centres de données hyperscale en Inde.

Par composant : l'innovation en matière de refroidissement stimule l'infrastructure mécanique

Le matériel informatique constitue toujours la principale composante des coûts, représentant 43 % des dépenses en 2024, ancré par les CPU, GPU et matrices flash NVMe qui alimentent la demande en entraînement et en inférence d'intelligence artificielle. Pourtant, l'infrastructure mécanique croît le plus rapidement à un CAGR de 35,10 % à mesure que les opérateurs passent des boucles d'eau glacée au liquide directement sur puce et aux bains d'immersion totale. Ces systèmes atteignent un PUE de 1,15 ou mieux, réduisant les factures d'énergie et libérant de l'espace blanc pour des baies denses. L'infrastructure électrique progresse plus modestement, mais les blocs d'alimentation sans interruption au lithium-ion et les jeux de barres à commutateur statique remplacent les équipements au plomb-acide hérités pour économiser de l'espace au sol. La construction générale adopte des cadres en acier préfabriqués et des salles d'alimentation montées sur patins qui réduisent les cycles de génie civil de 20 %. Les suites de gestion de l'infrastructure des centres de données et de gestion des bâtiments superposent des analyses pilotées par l'intelligence artificielle pour équilibrer les charges thermiques et prédire les défaillances des composants, un différenciateur critique dans un secteur des centres de données hyperscale en Inde de plus en plus concurrentiel.

Par norme de niveau : les charges de travail critiques accélèrent l'adoption du Niveau IV

Les empreintes de Niveau III dominent avec 70 % de part car elles équilibrent une disponibilité de 99,982 % avec des dépenses en capital acceptables pour la plupart des entreprises. Les mandats des services financiers et l'entraînement à l'échelle du téraoctet pour l'intelligence artificielle poussent cependant l'adoption du Niveau IV, croissant à un CAGR de 34,50 % jusqu'en 2030. Le hub de Navi Mumbai de Yotta Infrastructure poursuit la certification Niveau IV pour servir les passerelles de paiement et les carnets d'ordres de la bourse nationale exigeant une disponibilité continue. Les opérateurs atteignent la tolérance aux pannes grâce à des alimentations électriques séparées, des salles de données redondantes et une fibre à double chemin, ajoutant 15-20 % aux dépenses en capital mais réduisant le risque de violations des accords de niveau de service. La norme supérieure signale la maturité du marché des centres de données hyperscale en Inde à mesure que les charges de travail évoluent du web sans état vers des analyses avec état et sensibles à la latence.

Par secteur d'utilisateur final : la montée en puissance de la diffusion en continu remodèle la composition de la capacité

Les services cloud et informatiques restent le segment le plus important avec une part de 41 %, soutenant les régions de cloud public et les piles d'entreprise privées qui fournissent des charges de travail de gouvernance électronique, ERP et CRM. Les médias et le divertissement affichent la hausse la plus rapide à un CAGR de 34,30 % dans le sillage de la localisation du contenu régional, des jeux interactifs et des flux de travail vidéo haute résolution qui doivent rester sur le territoire indien pour respecter les règles de droit d'auteur et de protection des données. Le BFSI stimule des empreintes Niveau IV premium, tandis que les opérateurs de télécommunications ancrent des micro-centres périphériques qui hébergent des fonctions cœur 5G plus proches des consommateurs. La fabrication et le commerce électronique adoptent des clouds hybrides, séparant les fichiers de conception sensibles des analyses de vitrine à faible risque, un schéma qui maintient une demande de colocation stable en dehors des grandes métropoles. Les initiatives gouvernementales dans le cadre de l'Inde numérique renforcent l'élan du cloud souverain et garantissent que le marché des centres de données hyperscale en Inde continue une expansion à large base.

Note: Les parts des segments individuels sont disponibles lors de l'achat du rapport

Par taille de centre de données : les méga-campus débloquent les économies d'échelle

Les sites massifs dépassant 25-60 MW représentent 45 % de la capacité déployée et ancrent souvent des enceintes multi-bâtiments où le partage d'infrastructure améliore les coûts unitaires. Les méga-campus de plus de 60 MW s'accélèrent à un CAGR de 33,00 % car les clusters d'intelligence artificielle nécessitent des réseaux contigus à faible latence. Le plan directeur de 3 GW à Jamnagar de Reliance Industries démontre comment la synergie énergie-calcul peut prendre en charge des centaines de milliers de GPU sous un même toit. Les installations plus petites de ≤25 MW servent encore des nœuds périphériques et des satellites de reprise après sinistre, notamment dans les marchés de niveau 2 où les parcelles de terrain sont limitées ou où les approvisionnements en énergie sont plafonnés en dessous de 66 kV. Une approche de portefeuille émerge, avec des opérateurs combinant des méga-hubs pour les charges de travail d'entraînement et des sites satellites pour l'inférence, renforçant le tissu distribué du marché des centres de données hyperscale en Inde.

Analyse géographique

L'Inde occidentale reste le plus grand cluster régional, soutenu par l'écosystème financier de Mumbai et sept atterrissages de câbles internationaux qui minimisent la latence vers les plateformes de négociation mondiales. La capacité installée est dense mais la congestion du réseau sur la boucle de Kalwa pousse désormais les opérateurs vers Navi Mumbai et le Gujarat, où les couloirs d'énergie renouvelable et les droits de timbre plus faibles améliorent les économies du coût total. La taille du marché des centres de données hyperscale en Inde dans l'ouest est en outre protégée par une forte logique de co-localisation des clients entre les colocations de la bourse, les commutateurs de paiement et les cœurs bancaires.

L'Inde méridionale enregistre l'ajout d'offre le plus rapide, se dirigeant vers une croissance de capacité de 65 % d'ici 2030 grâce aux passerelles sous-marines de Chennai, au vivier de talents profond de Bengaluru et au régime d'incitations proactif d'Hyderabad. Les tarifs moyens de colocation oscillent entre 6 650 et 8 500 INR par kW mensuellement, une remise de 20 % par rapport à Mumbai, attirant les exportateurs cloud et les réseaux de contenu. L'adoption des énergies renouvelables est élevée, avec le mix solaire-éolien du Tamil Nadu alimentant les fermes d'intelligence artificielle tandis que les débats sur la surtaxe de l'eau de l'État poussent l'innovation dans les systèmes de réutilisation de la chaleur. L'interaction résultante entre politique et économie positionne le sud comme un contrepoids naturel dans l'expansion du marché des centres de données hyperscale en Inde.

L'Inde du Nord, ancrée par Delhi-RCN, s'adresse aux clouds gouvernementaux et aux grandes piles ERP d'entreprise mais se débat avec des tarifs d'énergie plus élevés et des étés chauds et secs qui font monter les charges de refroidissement. Les opérateurs déploient des refroidisseurs adiabatiques hybrides et des tours de refroidissement étendues pour atténuer le risque météorologique. Les couloirs émergents de l'Inde orientale et centrale voient des parcs industriels en champ libre regroupant fibre, terrains et alimentation renouvelable pour attirer les premiers arrivants. Bien que le Nord-Est de l'Inde contribue aujourd'hui à des mégawatts négligeables, sa proximité avec l'Asie du Sud-Est en fait un site stratégique pour les futures routes de câbles, promettant un équilibre géographique plus large au sein du marché des centres de données hyperscale en Inde.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les hyperscalers mondiaux, les conglomérats nationaux et les entreprises spécialisées en colocation se disputent terrains, énergie et clients. Amazon Web Services, Microsoft et Google choisissent de plus en plus des modèles de propriété directe pour satisfaire les besoins de conformité et de contrôle, réduisant la dépendance aux propriétaires tiers. Les acteurs indiens majeurs tels qu'Adani ConneX s'engagent dans des feuilles de route multi-gigawatts qui marient la production d'énergie renouvelable avec des constructions de campus, diluant les avantages des premiers arrivants détenus par les acteurs historiques uniquement colo. Les partenariats entre promoteurs immobiliers et plateformes cloud se multiplient, chacun cherchant à intégrer des services à valeur ajoutée comme la location de GPU ou des piles Kubernetes souveraines.

La différenciation technologique passe des droits de PUE standard à la durabilité globale et à la préparation à l'intelligence artificielle. L'immersion liquide, l'échange de chaleur en porte arrière et les blocs d'alimentation sans interruption modulaires apparaissent dans les nouvelles constructions, permettant des densités de baies de 100 kW+ et des niveaux de télémétrie opérationnelle adaptés aux clusters d'apprentissage automatique. Les opérateurs qui affinent les conceptions intégrées énergie-calcul, comme les systèmes basés sur l'hydrogène, suscitent une attention accrue de la part des investisseurs axés sur le climat, renforçant un cycle vertueux. La concurrence par les prix reste disciplinée dans les principales métropoles compte tenu de la rareté des terrains, mais des remises agressives émergent dans les villes de niveau 2 où les pipelines d'approvisionnement dépassent la demande à court terme, affinant les choix stratégiques au sein du marché des centres de données hyperscale en Inde.

Les fusions-acquisitions et les coentreprises s'accélèrent à mesure que les petits hébergeurs locaux cherchent capitaux et expertise. Les opérateurs de télécommunications regroupent le transport par fibre avec l'espace au sol des centres de données, tandis que les réseaux de diffusion de contenu mondiaux s'associent avec des entreprises de tours rurales pour déployer des baies micro-périphériques. Les startups financées par capital-risque lancent des contrôles d'alimentation et de refroidissement définis par logiciel qui aident les opérateurs à réduire les coûts opérationnels et à retarder les mises à niveau de capacité. Dans l'ensemble, le marché des centres de données hyperscale en Inde affiche une concentration modérée, mais l'intensité élevée du capital et les avantages évidents de la courbe de coûts à l'échelle suggèrent que la consolidation se poursuivra au cours des cinq prochaines années.

Leaders du secteur des centres de données hyperscale en Inde

Amazon Web Services Inc.

Microsoft Corporation

NTT Global Data Centers

CtrlS Data Centers Ltd.

Reliance Jio (Jio Data Centers)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : India Energy Group a dévoilé des plans pour construire le plus grand centre de données au monde, soulignant la demande pour des campus de plusieurs centaines de MW.

- Avril 2025 : Adani Group s'est engagé à investir un milliard USD supplémentaire pour construire 10 GW de capacité dans des emplacements de niveaux 2 et 3.

- Mai 2025 : Le Gouvernement de l'Inde a annoncé que les énergies renouvelables représentaient 78,9 % des 13 495 MW de production ajoutée au premier trimestre 2025, contribuant à la décarbonisation des centres de données.

- Septembre 2024 : Reliance Industries a annoncé un campus de centres de données d'intelligence artificielle à l'échelle du gigawatt au Gujarat intégrant la production d'énergie renouvelable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien des centres de données à grande échelle comme le revenu annuel généré par les installations de type campus qui fournissent au moins 4 MW de charge informatique contiguë par locataire et sont conçues pour une évolutivité à taux linéaire sur des dizaines de milliers de serveurs. Les ajouts de capacité liés aux régions de nuage auto-construites, aux salles de colocation hyperscale en gros et aux méga campus financés par des conglomérats nationaux sont pris en compte.

Exclusion du champ d'application : Les entreprises, les sites périphériques et les micro-sites modulaires de moins de 4 MW ne sont pas concernés par cette évaluation.

Aperçu de la segmentation

- Par type de centre de données

- Construction propre hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure serveur

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du cœur et de l'enveloppe

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection incendie, suppression et sécurité physique

- Solutions de gestion de l'infrastructure des centres de données/gestion des bâtiments

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs concepteurs d'installations à Mumbai et à Chennai, des responsables de l'approvisionnement chez des fournisseurs mondiaux de services en nuage et des responsables de la distribution d'électricité dans les réseaux de l'ouest et du sud. Des questionnaires structurés ont permis de déterminer les densités de baies réalisables, les trajectoires PUE, les prix de location et les délais de construction, ce qui a permis d'affiner les hypothèses recueillies dans le cadre d'un travail secondaire.

Recherche documentaire

Nous avons commencé par consulter les archives politiques, commerciales et statistiques telles que le tableau de bord des incitations pour les centres de données du ministère de l'électronique et des technologies de l'information, les courbes de charge de l'Autorité centrale de l'électricité, les analyses de trafic de l'Autorité de régulation des télécommunications et les codes d'importation douaniers pour les serveurs, les appareillages de commutation et les refroidisseurs. Les associations industrielles, notamment l'Internet and Mobile Association of India et les certifications de l'Uptime Institute, ont fourni des repères de déploiement, tandis que les dépôts sur les portails de la SEBI et de la MCA ont clarifié les affectations de dépenses d'investissement. Les ensembles de données payantes, D&B Hoovers pour les données financières des opérateurs, Dow Jones Factiva pour les flux de transactions et Asia Metal pour les prix du cuivre et de l'acier, ont contribué à normaliser les courbes de coûts. Les communiqués de presse, les portails d'appels d'offres et les revues universitaires sur l'efficacité du refroidissement par liquide ont complété les données du bureau. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont été examinées pour la validation des mesures.

Dimensionnement du marché et prévisions

Une construction descendante a commencé par la reconstitution de la charge informatique installée à partir des pipelines de capacité publiés et des données de connexion au réseau, puis la tarification de ces mégawatts à l'aide de taux de service annuels mixtes pour atteindre la base de revenus. Des vérifications croisées ascendantes portant sur l'échantillonnage des nomenclatures des fournisseurs d'onduleurs, de refroidisseurs et de serveurs sur plusieurs campus ont permis de confirmer le réalisme des marges. Les principaux moteurs du modèle comprennent les MW mis en service, l'absorption des surfaces louées, la densité moyenne des baies, le PUE effectif, la pénétration des énergies renouvelables et les taux de change en vigueur. Les prévisions quinquennales appliquent une régression multivariée avec des variables exogènes telles que les mandats de localisation des données, la part de la charge de travail de l'IA et l'adoption de tarifs verts ; l'analyse des scénarios tient compte des retards dans la mise à niveau du réseau.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : vérification des écarts par rapport à des indicateurs de capacité indépendants, approbation de l'analyste principal et actualisation avant publication. Nous mettons à jour le modèle chaque année, en le rouvrant plus tôt si les incitations changent, si des investissements importants sont annoncés ou si des révisions tarifaires modifient l'économie du projet.

Pourquoi la base des centres de données hyperspécialisés de Mordor est solide en Inde

Les valeurs publiées divergent souvent parce que les entreprises choisissent des combinaisons de services, des bases de prix et des cadences d'actualisation différentes.

Parmi les principaux facteurs d'écart, on peut citer le mélange de la colocation de détail avec les salles hyperscale, la gestion des revenus de l'auto-construction en interne et la pondération des feuilles de route agressives par rapport aux feuilles de route conservatrices en matière de densité de racks.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 9,51 B (2025) | Renseignements sur le Mordor | - |

| USD 2,07 B (2024) | Conseil régional A | Exclut les revenus de l'hyperscale auto-construite et utilise une densité de rack conservatrice de 12 kW. |

| USD 5,03 B (2024) | Journal professionnel B | Mélange des sites d'entreprise et des sites périphériques dans le total, ce qui gonfle le nombre d'installations mais diminue la valeur par site. |

| USD 3,30 B (2023) | Conseil mondial C | Ne tient compte que des installations réalisées, en omettant le pipeline engagé sur 18 mois et la tarification ajustée au taux de change. |

En résumé, en alignant strictement le champ d'application sur les halls ≥4 MW, en validant les densités par des entretiens sur site et en actualisant les chiffres tous les douze mois, Mordor Intelligence fournit une base de référence équilibrée et transparente que les gestionnaires peuvent reproduire et à laquelle ils peuvent faire confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des centres de données hyperscale en Inde d'ici 2031 ?

Le marché devrait atteindre 53 679,01 millions USD d'ici 2031, se développant à un CAGR de 33,45 % durant la période 2025-2031.

Quel type de centre de données domine actuellement la capacité ?

Les installations hyperscale en construction propre détiennent 56 % de la capacité de 2024, reflétant la préférence des opérateurs pour une infrastructure sur mesure et prête à la conformité.

Pourquoi les installations de Niveau IV connaissent-elles une croissance rapide ?

Les mandats de reprise après sinistre des services financiers et les charges de travail d'intelligence artificielle avec des exigences de disponibilité continue stimulent un CAGR de 34,50 % pour les constructions de Niveau IV.

Comment les politiques en matière d'énergie renouvelable affectent-elles la sélection des sites ?

Les accords d'achat d'énergie solaire-éolienne exemptés de l'ISTS permettent aux opérateurs de sécuriser de l'énergie à faible coût, poussant les nouveaux campus vers le Gujarat, le Rajasthan, le Tamil Nadu et le Karnataka.

Quel segment d'utilisateur final devrait connaître la croissance la plus rapide ?

Les charges de travail des médias et du divertissement, portées par la localisation du contenu et les jeux, devraient progresser à un CAGR de 34,30 % jusqu'en 2030.

Quel défi de réseau contraint la croissance à Mumbai ?

La congestion sur l'anneau 400 kV Mumbai-Kalwa retarde les approbations de nouveaux alimentateurs jusqu'à 18 mois, incitant certains opérateurs à envisager des sites alternatifs.

Dernière mise à jour de la page le: