Größe und Marktanteil des indischen Hyperscale-Rechenzentrums

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

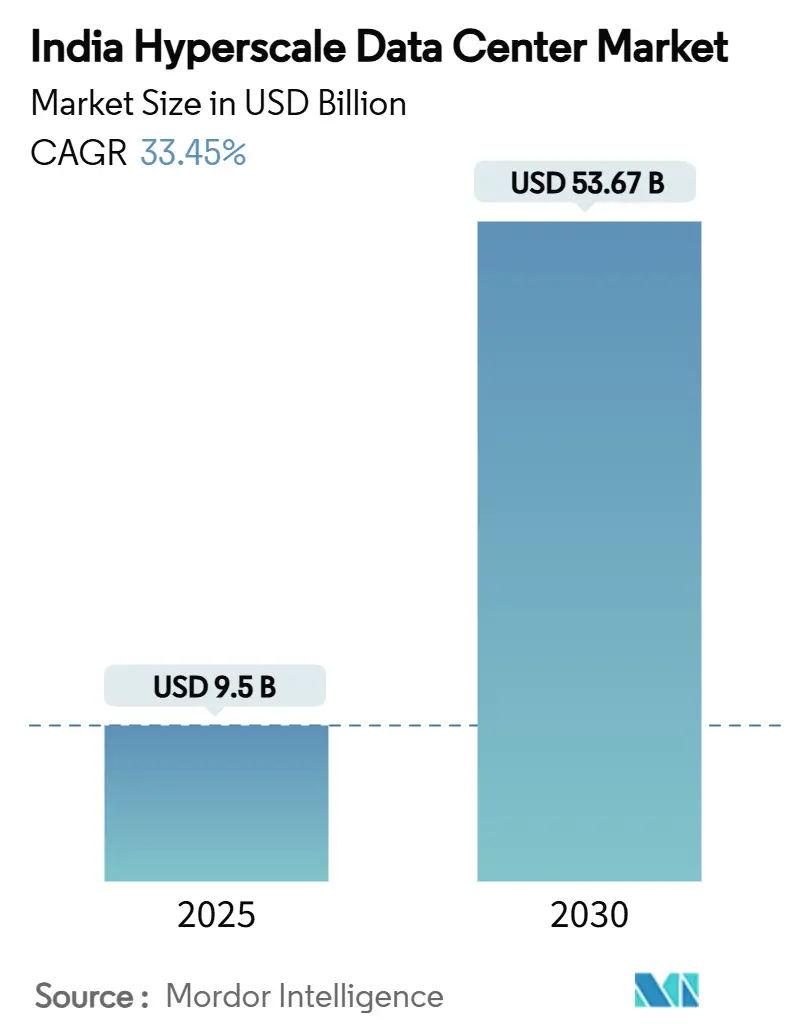

| Marktgröße (2025) | 9.5 Milliarden US-Dollar |

| Marktgröße (2031) | 53.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 33.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Hyperscale-Rechenzentrums durch Mordor Intelligence

Die Marktgröße des indischen Hyperscale-Rechenzentrums wird im Jahr 2025 auf 9,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 53,68 Milliarden USD erreichen, was einer CAGR von 33,45 % im Zeitraum 2025-2031 entspricht. Diese Expansion spiegelt den raschen Ausbau von 3.983,22 MW installierter IT-Last im Jahr 2025 auf prognostizierte 12.768,17 MW bis 2031 wider und unterstreicht den Umfang der physischen Infrastruktur, die für eine digitale Wirtschaft benötigt wird, die heute jeden Sektor des indischen Handels berührt. Mehrere Kräfte konvergieren hinter diesem Anstieg: Datenlokalisierungsvorschriften, zunehmende KI-Arbeitslasten, Anreize für erneuerbare Energien und eine wachsende Präferenz für integrierte Campus-Designs. Hyperscale-Betreiber beschleunigen souveräne Bauprojekte zur Einhaltung des Gesetzes zum Schutz digitaler personenbezogener Daten, während Finanzdienstleistungs- und Streaming-Plattformen jährlich mehr als 300 MW neuer Nachfrage in den Mumbai-Chennai-Korridor lenken. Sinkende Tarife für erneuerbare Energien im Rahmen von ISTS-befreiten Stromkaufverträgen verlagern die Standortauswahlkalkulation weiter in Richtung Gujarat, Rajasthan, Tamil Nadu und Karnataka und helfen den Betreibern, langfristige Kostentransparenz bei der Energieversorgung zu sichern. Der Wettbewerbsdruck nimmt zu, da Eigenbaugiganten und Colocation-Spezialisten um Grundstücke, Energie und Glasfaser wetteifern, wobei die Ausgaben für mechanische Infrastruktur die IT-Hardware-Ausgaben im gesamten Prognosezeitraum übersteigen.

Wichtigste Erkenntnisse des Berichts

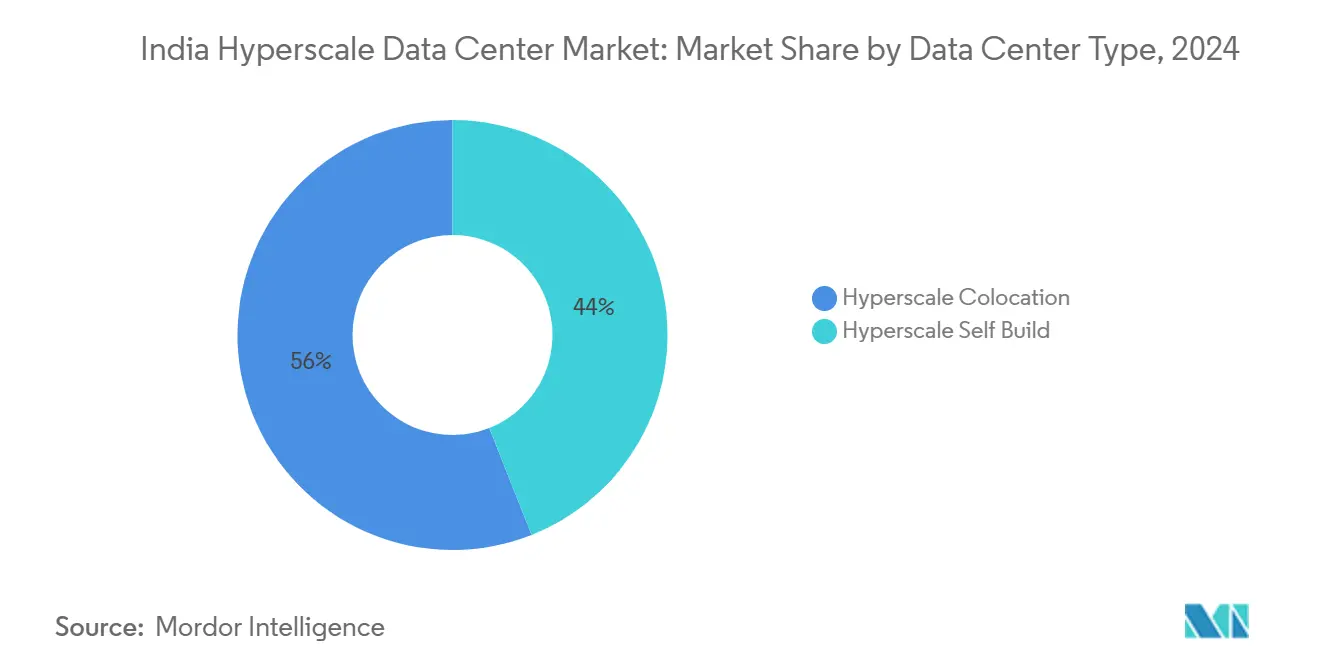

- Nach Rechenzentrumtyp führten Hyperscale-Eigenbauten mit einem Marktanteil von 56 % am indischen Hyperscale-Rechenzentrumsmarkt im Jahr 2024, während Hyperscale-Colocation bis 2030 eine CAGR von 33,60 % verzeichnen dürfte.

- Nach Komponente entfiel 2024 ein Anteil von 43 % der Marktgröße des indischen Hyperscale-Rechenzentrums auf IT-Infrastruktur, während die mechanische Infrastruktur im Zeitraum 2025-2030 voraussichtlich mit einer CAGR von 35,10 % wachsen wird.

- Nach Tier-Standard hielten Tier-III-Standorte im Jahr 2024 einen Marktanteil von 70 % am indischen Hyperscale-Rechenzentrumsmarkt; Tier-IV-Implementierungen entwickeln sich bis 2030 mit einer CAGR von 34,50 %.

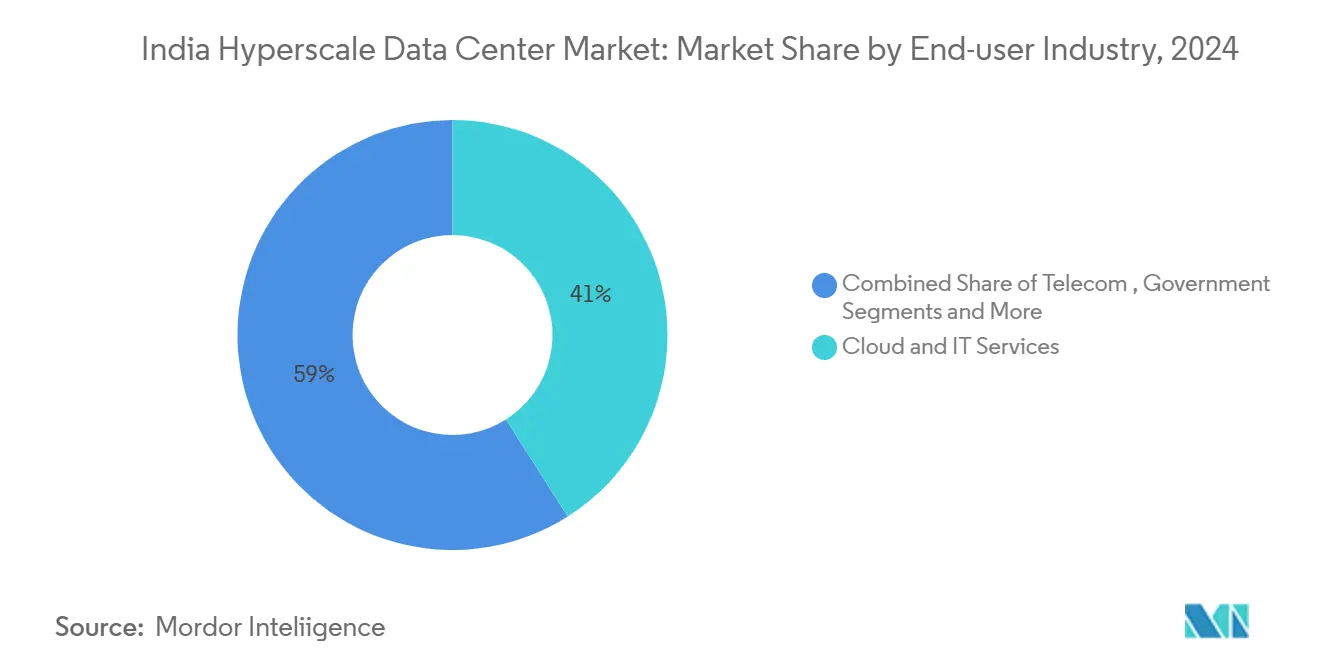

- Nach Endnutzerbranche erfassten Cloud- und IT-Dienste im Jahr 2024 einen Anteil von 41 % an der Marktgröße des indischen Hyperscale-Rechenzentrums, während Medien und Unterhaltung im Zeitraum 2025-2030 voraussichtlich mit einer CAGR von 34,30 % wachsen werden.

- Nach Rechenzentrumgröße kontrollierten massive Einrichtungen mit mehr als 25-60 MW im Jahr 2024 einen Marktanteil von 45 % am indischen Hyperscale-Rechenzentrumsmarkt; Mega-Campus-Anlagen mit mehr als 60 MW sollen im Zeitraum 2025-2030 mit einer CAGR von 33,00 % wachsen.

Trends und Erkenntnisse im indischen Hyperscale-Rechenzentrumsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Das Gesetz zum Schutz digitaler personenbezogener Daten schreibt landesinterne Hyperscale-Bauprojekte vor | +8.2% | National, mit früher Konzentration in Mumbai, Chennai, Bengaluru | Mittelfristig (2-4 Jahre) |

| Die Nachfrage aus dem BFSI- und OTT-Segment fügt jährlich mehr als 300 MW im Mumbai-Chennai-Korridor hinzu | +6.8% | West- und Südindien, Ausweitung nach Nordindien | Kurzfristig (≤ 2 Jahre) |

| ISTS-befreite Solar-Wind-Stromkaufverträge senken die Stromgestehungskosten für 100-MW-Campus-Anlagen | +5.4% | Gujarat, Rajasthan, Tamil Nadu, Karnataka | Langfristig (≥ 4 Jahre) |

| Der 3-GW-Grüner-Wasserstoff-Campus-Entwurf in Jamnagar erschließt energienahe Hinterland-Standorte | +4.1% | Gujarat, Maharashtra, mit Replikationspotenzial in Odisha, Jharkhand | Langfristig (≥ 4 Jahre) |

| Die 5-Sekunden-Notfallwiederherstellungsregel der Reserve Bank of India erzwingt aktiv-aktive Multi-Regions-Architekturen | +3.9% | National, mit primärer Auswirkung in Mumbai, Delhi-Hauptstadtregion, Bengaluru | Mittelfristig (2-4 Jahre) |

| Staatliche Grunderwerbsteuerbefreiungen für Tier-2-Rechenzentrumsparks senken die Grundstückskosten | +2.8% | Tier-2-Städte in Maharashtra, Tamil Nadu, Karnataka, Telangana | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Das Gesetz zum Schutz digitaler personenbezogener Daten schreibt landesinterne Hyperscale-Bauprojekte vor

Obligatorische Datenlokalisierung verpflichtet globale Plattformen, indische Nutzerdaten im Inland zu speichern und zu verarbeiten, was souveräne Infrastrukturinvestitionen beschleunigt. Finanzinstitute spüren die Auswirkungen am frühesten und treiben die Schaffung dedizierter konformer Kapazitäten in Mumbai und Bengaluru voran. Die Telangana-Expansion von Amazon Web Services veranschaulicht, wie Cloud-Marktführer KI-Dienste mit lokalen Residenzgarantien bündeln.[1]Telangana-Regierung, "AWS-Ausbau in Telangana", it.telangana.gov.in Extraterritoriale Klauseln bedeuten, dass ausländische Unternehmen selbst ohne inländische Niederlassungen zur Einhaltung verpflichtet sind, was die Infrastrukturnachfrage vervielfacht. Frühe Anwender gewinnen Latenz- und Vertrauensvorteile und verstärken damit ein Schwungrad weiterer Kapazitätszubauten.

BFSI- und OTT-Nachfrage fügt jährlich mehr als 300 MW im Mumbai-Chennai-Korridor hinzu

Die Cybersicherheitsvorschriften der Reserve Bank of India zwingen Banken, höherklassige Standorte mit 5-Sekunden-Failover-Zielen zu betreiben und füllen damit Premium-Hallen rund um Indiens Finanzmetropole. Gleichzeitig lenken Streaming-Anbieter Inhaltsbereitstellungsknoten in Richtung Chennais Kabellande-Stationen, wodurch die Latenzbudgets für Video und Gaming enger werden. Der doppelte Sog des Korridors aus Finanzwesen und unterseeischer Konnektivität zieht nun jährlich mehr als 300 MW an - eine Laufrate, die kleinere Colocation-Modelle nur schwer erfüllen können. Die Überlaufnachfrage migriert in Richtung Pune und Hyderabad, da erstklassige Grundstücke in der Nähe der Westküste knapper werden.

ISTS-befreite Solar-Wind-Stromkaufverträge senken die Stromgestehungskosten für 100-MW-Campus-Anlagen

Indien hat im ersten Quartal 2025 13.495 MW neue Erzeugungskapazität hinzugefügt, davon 78,9 % aus erneuerbaren Energien, und stellt damit den Rechenzentrumsbereibern einen tiefen Pool grüner Elektronen zur Verfügung. Die ISTS-Befreiung ermöglicht es Campus-Anlagen, günstige Solar-Wind-Energie über Staatsgrenzen hinweg zu beziehen, Netzverluste zu vermeiden und den Betreibern zu helfen, Emissionsziele zu erreichen. Günstige erneuerbare Energie ist nun entscheidend für die Standortauswahl von KI-Clustern, die konstante Multi-Hundert-MW-Blöcke benötigen. Gujarat und Tamil Nadu sind frühe Gewinner, da sie unternehmensfreundliche Politiken mit reichlich Fläche in der Nähe erneuerbarer Energiekorridore verbinden.

Der 3-GW-Grüner-Wasserstoff-Entwurf in Jamnagar erschließt energienahe Hinterland-Standorte

Reliance Industries hat einen 3-GW-KI-Campus vorgeschlagen, der mit Grünem-Wasserstoff-Produktion in Gujarat integriert ist, und signalisiert damit eine neue Ära der Energie-Rechen-Symbiose. Durch die Ansiedlung von Erzeugungskapazitäten neben Rechenlasten senken Betreiber Übertragungsverluste und sichern sich gegen Volatilität fossiler Brennstoffe ab. Das Modell könnte sich in Odisha und Jharkhand replizieren, wo Wind-Solar-Ressourcen mit günstigem Gelände zusammentreffen. Integrierte Campus-Anlagen erfüllen auch die wachsenden Nachhaltigkeitsanforderungen globaler Cloud-Käufer und institutioneller Anleger.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Netzüberlastung am Mumbai-Kalwa-400-kV-Ring verzögert neue Einspeiser | -4.2% | Mumbai-Metropolregion, Ausweitung nach Pune | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei optischen 200G/400G-Transceivern mit langen Lieferzeiten | -3.8% | National, mit akuten Auswirkungen in Mumbai, Chennai, Bengaluru | Mittelfristig (2-4 Jahre) |

| Wasserverbrauchsabgabe auf Verdunstungskühlung (Tamil Nadu 2026) | -2.1% | Tamil Nadu, mit potenzieller Ausweitung auf Karnataka, Telangana | Mittelfristig (2-4 Jahre) |

| Geplante kohlenstoffangepasste Stromsteuer mit Aufschlag von ₹1,3/kWh ab 2027 | -1.9% | National, mit höheren Auswirkungen in kohleabhängigen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung am Mumbai-Kalwa-400-kV-Ring verzögert neue Einspeiser

Die Übertragungskapazität rund um Mumbai ist ausgelastet, neue Einspeiser verzögern sich um 12-18 Monate, was die Markteinführungszeit für neue Hallen drosselt. Systembetreiber setzen Echtzeit-Analysen ein, um Lastflüsse zu optimieren, doch physische Engpässe bestehen weiterhin.[2]Zentrale Regulierungskommission für Elektrizität, "Stärkung der LDCs", cercind.gov.in Einige Hyperscale-Entwickler weichen in benachbarte Bezirke wie Navi Mumbai aus oder verlagern ihren Standort weiter nach Gujarat. Obwohl Aufrüstungen geplant sind, bleibt das kurzfristige Wachstum im indischen Hyperscale-Rechenzentrumsmarkt durch diese Netzengpass-Einschränkung begrenzt.

Engpässe bei optischen 200G/400G-Transceivern mit langen Lieferzeiten

Neue Unterseekabel, die 2025 in Betrieb gehen, versprechen eine Vervierfachung des nationalen Datendurchsatzes, doch kompatible optische Module bleiben knapp.[3]The Hindu, "Unterseekabel sollen Kapazität vervierfachen", thehindu.com Lieferzeiten von 6-9 Monaten zwingen Betreiber dazu, Lagerbestände aufzubauen oder die Expansion zu verlangsamen. Die Angebotsknappheit erhöht die Netzwerkkosten und drückt die Margen bei KI-Clustern mit hoher Bandbreite. Inländische Hersteller erkunden Montagelinien, doch die Stückzahlen bleiben weit unter der Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Kontrolle beim Eigenbau gegenüber schnellem Colocation

Eigenbau-Implementierungen stellten 56 % des indischen Hyperscale-Rechenzentrums-Marktes im Jahr 2024 und bleiben die bevorzugte Architektur, wenn Betreiber maßgeschneiderte Leistungsdichten, individuelle Kühlung und strenge Datenhaltungs-Abgrenzungen benötigen. Das Segment nutzt direktes Grundstückseigentum und langfristige Energieverträge, was attraktive Gesamtbetriebskosten-Kurven für vorhersehbar skalierbare Arbeitslasten erzeugt. Hyperscale-Colocation hingegen steigt mit einer CAGR von 33,60 %, da Betreiber Geschwindigkeit zur Marktreife anstreben und spezialisierte Bauunternehmen nutzen, die schlüsselfertige Hallen in unter 12 Monaten liefern können. Flexible maßgefertigte Stellflächen verwischen traditionelle Grenzen und ermöglichen hybride Modelle, bei denen Ankermieter einen Teil der Kapazität vorab verpflichten und Anpassungsrechte behalten. Diese Konvergenz erweitert die Auswahlmöglichkeiten für Cloud-, BFSI- und OTT-Käufer und wird wahrscheinlich beide Modelle bis zum Ende des Prognosehorizonts relevant halten.

Colocation-Campusse der zweiten Generation bieten nun private Suiten, die mit den optischen Netzen der Hyperscaler verbunden sind, und verbinden damit die Kontrolle des Eigenbaus mit der Wirtschaftlichkeit gemeinschaftlich genutzter Einrichtungen. Große Betreiber sichern sich Acht-bis-Zwölf-Jahres-Verträge und gewährleisten kritische Umgebungsstandards entsprechend Tier III oder Tier IV. Kooperierende Ökosysteme schaffen angrenzende Marktplätze für verwaltete KI-Beschleuniger und souveräne Kubernetes-Stacks und verstärken so das Schwungrad des Wachstums im indischen Hyperscale-Rechenzentrumsmarkt.

Nach Komponente: Kühlungsinnovation stärkt die mechanische Infrastruktur

IT-Hardware dominiert weiterhin den Kostenanteil und repräsentiert 2024 43 % der Ausgaben, gestützt durch CPU, GPU und NVMe-Flash-Arrays, die die Nachfrage nach KI-Training und -Inferenz decken. Doch mechanische Infrastruktur wächst am schnellsten mit einer CAGR von 35,10 %, da Betreiber von gekühlten Wasserkreisläufen zu direkter Flüssigkeitskühlung am Chip und vollständigen Tauchbädern wechseln. Diese Systeme erreichen einen PUE von 1,15 oder besser, reduzieren Stromrechnungen und schaffen Weißraum für dichte Racks. Elektrische Infrastruktur entwickelt sich moderater, aber Lithium-Ionen-USV-Blöcke und Statisch-Schalter-Stromleitungen ersetzen veraltete Bleisäure-Systeme, um Stellfläche einzusparen. Allgemeines Bauwesen setzt auf vorgefertigte Stahlrahmen und auf Schlitten montierte Energieräume, die Tiefbauzyklen um 20 % verkürzen. DCIM- und BMS-Suiten schichten KI-gesteuerte Analysen übereinander, um thermische Lasten auszugleichen und Komponentenausfälle vorherzusagen - ein entscheidender Differenzierungsfaktor in einer zunehmend wettbewerbsintensiven indischen Hyperscale-Rechenzentrumsbranche.

Nach Tier-Standard: Missionskritische Arbeitslasten beschleunigen die Einführung von Tier IV

Tier-III-Stellflächen dominieren mit einem Anteil von 70 %, da sie eine Verfügbarkeit von 99,982 % mit einem für die meisten Unternehmen akzeptablen Kapitalaufwand verbinden. Mandate für Finanzdienstleistungen und das KI-Training im Terabyte-Maßstab treiben jedoch die Einführung von Tier IV voran, das bis 2030 mit einer CAGR von 34,50 % wächst. Der Navi-Mumbai-Hub von Yotta Infrastructure strebt eine Tier-IV-Zertifizierung an, um Zahlungs-Gateways und Orderbücher der nationalen Börse zu bedienen, die eine kontinuierliche Verfügbarkeit erfordern. Betreiber erreichen Fehlertoleranz durch getrennte Energieversorgungen, redundante Datenhallen und Dual-Path-Glasfaser, was den Investitionsaufwand um 15-20 % erhöht, aber das Risiko von SLA-Verletzungen reduziert. Der höhere Standard signalisiert die Reife des indischen Hyperscale-Rechenzentrums-Marktes, da sich Arbeitslasten von zustandslosen Web-Anwendungen zu zustandsabhängigen, latenzempfindlichen Analysen entwickeln.

Nach Endnutzerbranche: Streaming-Boom verändert den Kapazitätsmix

Cloud- und IT-Dienste bleiben das größte Segment mit einem Anteil von 41 % und unterstützen Public-Cloud-Regionen sowie private Unternehmens-Stacks, die E-Governance-, ERP- und CRM-Arbeitslasten liefern. Medien und Unterhaltung verzeichnen das schnellste Wachstum mit einer CAGR von 34,30 %, getrieben durch die Lokalisierung regionaler Inhalte, interaktives Gaming und hochauflösende Video-Workflows, die innerhalb der indischen Grenzen bleiben müssen, um Urheber- und Datenschutzvorschriften zu respektieren. Das BFSI-Segment treibt Premium-Tier-IV-Stellflächen voran, während Telekommunikationsanbieter Edge-Mikrozentren verankern, die 5G-Kernfunktionen näher an den Verbrauchern hosten. Fertigung und E-Commerce nutzen hybride Clouds, die sensible Konstruktionsdateien von risikoarmen Ladenfront-Analysen trennen - ein Muster, das die Colocation-Nachfrage außerhalb der primären Ballungsräume stabil hält. Regierungsinitiativen im Rahmen von Digital India stärken den Schwung hin zu souveränen Clouds und sichern die breite Expansion des indischen Hyperscale-Rechenzentrums-Marktes.

Nach Rechenzentrumgröße: Mega-Campus-Anlagen erschließen Skaleneffekte

Massive Standorte mit mehr als 25-60 MW machen 45 % der installierten Kapazität aus und bilden häufig den Anker für Mehrgebäude-Areale, bei denen die gemeinsame Nutzung von Infrastruktur die Stückkosten verbessert. Mega-Campus-Anlagen über 60 MW beschleunigen sich mit einer CAGR von 33,00 %, da KI-Cluster zusammenhängende, latenzarme Netze benötigen. Der 3-GW-Jamnagar-Entwurf von Reliance Industries zeigt, wie Energie-Rechen-Synergien Hunderttausende von GPUs unter einem Dach unterstützen können. Kleinere Einrichtungen mit ≤25 MW bedienen weiterhin Edge-Knoten und Notfallwiederherstellungs-Satelliten, insbesondere in Tier-2-Märkten, wo Grundstücksparzellen eingeschränkt oder die Energieversorgung unter 66 kV gedeckelt ist. Ein Portfolio-Ansatz entsteht, bei dem Betreiber Mega-Hubs für Trainingsarbeitslasten mit Außenposten für Inferenz kombinieren und so das verteilte Netzwerk des indischen Hyperscale-Rechenzentrums-Marktes stärken.

Geografische Analyse

Westindien bleibt der größte regionale Cluster, gestützt durch Mumbais Finanz-Ökosystem und sieben internationale Kabellande-Stationen, die die Latenz zu globalen Handelsplätzen minimieren. Die installierte Kapazität ist dicht, aber die Netzüberlastung am Kalwa-Ring drängt Betreiber nun nach Navi Mumbai und Gujarat, wo Erneuerbare-Energien-Korridore und niedrigere Grunderwerbsteuern die Gesamtkosten-Kalkulation schärfen. Die Marktgröße des indischen Hyperscale-Rechenzentrums im Westen wird zusätzlich durch die starke Kundenlogik der gemeinsamen Unterbringung zwischen Börsen-Colocations, Zahlungs-Switches und Banken-Kernsystemen geschützt.

Südindien verzeichnet den schnellsten Kapazitätszubau und steuert bis 2030 auf ein Kapazitätswachstum von 65 % zu, getragen durch Chennais Unterseegateways, Bengalurus tiefen Talentpool und Hyderabads proaktives Anreizregime. Durchschnittliche Colocation-Tarife liegen zwischen 6.650 und 8.500 INR pro kW monatlich, ein Abschlag von 20 % gegenüber Mumbai, der Cloud-Exporteure und Inhaltsnetzwerke anlockt. Die Nutzung erneuerbarer Energien ist hoch, wobei Tamil Nadus Solar-Wind-Mix KI-Farmen speist, während staatliche Debatten über Wassergebühren Innovationen in Wärmenutzungssystemen vorantreiben. Das daraus resultierende Zusammenspiel von Politik und Wirtschaft positioniert den Süden als natürliches Gegengewicht bei der Expansion des indischen Hyperscale-Rechenzentrumsmarktes.

Nordindien, verankert durch Delhi-Hauptstadtregion, richtet sich an Regierungs-Clouds und große Unternehmens-ERP-Stacks, kämpft jedoch mit höheren Stromtarifen und heißen trockenen Sommern, die die Kühllasten erhöhen. Betreiber setzen hybride adiabatische Kühler und erweiterte Kühltürme ein, um Wetterrisiken zu mindern. Aufstrebende Korridore in Ost- und Zentralindien sehen Grünfeld-Industrieparks, die Glasfaser, Grundstücke und erneuerbare Energieversorgung bündeln, um frühe Investoren anzulocken. Obwohl Nordostindien heute einen vernachlässigbaren Megawatt-Anteil beiträgt, macht seine Nähe zu Südostasien es strategisch für künftige Kabelrouten und verspricht ein breiteres geografisches Gleichgewicht innerhalb des indischen Hyperscale-Rechenzentrums-Marktes.

Wettbewerbslandschaft

Der Wettbewerb nimmt zu, da globale Hyperscaler, inländische Konglomerate und spezialisierte Colocation-Unternehmen um Grundstücke, Energie und Kunden kämpfen. Amazon Web Services, Microsoft und Google wählen zunehmend direkte Eigentumsmodelle, um Compliance- und Kontrollanforderungen zu erfüllen und die Abhängigkeit von Drittanbietern zu reduzieren. Indische Großkonzerne wie Adani ConneX kündigen Multi-Gigawatt-Fahrpläne an, die erneuerbare Energieerzeugung mit Campus-Bauprojekten verbinden, und schwächen damit die Vorteile der frühen Marktstellung reiner Colocation-Anbieter. Partnerschaften zwischen Immobilienentwicklern und Cloud-Plattformen vermehren sich, wobei jeder darauf abzielt, Mehrwertdienste wie GPU-Leasing oder souveräne Kubernetes-Stacks einzubetten.

Technologische Differenzierung verlagert sich von standardmäßigen PUE-Kennzahlen hin zu ganzheitlicher Nachhaltigkeit und KI-Bereitschaft. Flüssigkeitstauchen, Rückwand-Wärmetauscher und modulare USV-Blöcke erscheinen in Neubauten und ermöglichen Rack-Dichten von mehr als 100 kW sowie ein Niveau der Betriebstelemetrie, das für Maschinenlern-Cluster geeignet ist. Betreiber, die integrierte Energie-Rechen-Designs verfeinern - wie wasserstoffgestützte Systeme - gewinnen verstärkte Aufmerksamkeit von klimafokussierten Investoren und stärken damit einen tugendhaften Kreislauf. Der Preiswettbewerb bleibt in erstklassigen Ballungsräumen diszipliniert angesichts der Grundstücksknappheit, aber aggressives Preisunterbieten entsteht in Tier-2-Städten, wo Lieferpipelines die kurzfristige Nachfrage übersteigen, und schärft die strategischen Entscheidungen im indischen Hyperscale-Rechenzentrumsmarkt.

Fusionen und Übernahmen sowie Gemeinschaftsunternehmen beschleunigen sich, da kleinere lokale Anbieter Kapital und Fachwissen suchen. Telekommunikationsanbieter bündeln Glasfaser-Backhaul mit Rechenzentrumsfläche, während globale Inhaltszustellungsnetzwerke mit ländlichen Turmgesellschaften kooperieren, um Mikro-Edge-Racks auszusäen. Von Risikokapital finanzierte Start-ups starten softwaredefinierte Strom- und Kühlungssteuerungen, die Betreibern helfen, Betriebskosten zu senken und Kapazitätserweiterungen zu verzögern. Insgesamt weist der indische Hyperscale-Rechenzentrumsmarkt eine moderate Konzentration auf, doch die hohe Kapitalintensität und klare Kostenkurvenvorteile für Skaleneffekte legen nahe, dass die Konsolidierung in den nächsten fünf Jahren fortgesetzt wird.

Marktführer der indischen Hyperscale-Rechenzentrumsbranche

Amazon Web Services Inc.

Microsoft Corporation

NTT Global Data Centers

CtrlS Data Centers Ltd.

Reliance Jio (Jio Data Centers)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: India Energy Group stellte Pläne zum Bau des weltgrößten Rechenzentrums vor und unterstrich damit die Nachfrage nach Multi-Hundert-MW-Campus-Anlagen.

- April 2025: Adani Group verpflichtete sich zu weiteren 10 Milliarden USD für den Bau von 10 GW Kapazität in Tier-2- und Tier-3-Standorten.

- Mai 2025: Die indische Regierung meldete, dass erneuerbare Energien 78,9 % der im ersten Quartal 2025 hinzugefügten 13.495 MW Erzeugungskapazität ausmachten und damit zur Dekarbonisierung des Rechenzentrumssektors beitrugen.

- September 2024: Reliance Industries kündigte einen GW-Maßstab-KI-Rechenzentrum-Campus in Gujarat an, der erneuerbare Energieerzeugung integriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indischen Markt für Hyperscale-Rechenzentren als den Jahresumsatz, der von campusartigen Einrichtungen erwirtschaftet wird, die mindestens 4 MW zusammenhängende IT-Last pro Mieter bereitstellen und für die Skalierbarkeit von Zehntausenden von Servern bei Leitungsraten ausgelegt sind. Gezählt werden Kapazitätserweiterungen, die mit selbstgebauten Cloud-Regionen, Großhandels-Hyperscale-Colocation-Hallen und von einheimischen Konzernen finanzierten Mega-Campus verbunden sind.

Ausschluss vom Geltungsbereich: Unternehmens-, Rand- und modulare Kleinststandorte unter 4 MW fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Rechenzentrumtyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeines Bauwesen

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Konstruktionstechnik

- Brandmeldung, -unterdrückung und physische Sicherheit

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumgröße

- Groß (kleiner als oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gebäudedesigner in Mumbai und Chennai, Beschaffungsmanager bei globalen Cloud-Anbietern und Führungskräfte von Energieversorgern in westlichen und südlichen Netzen. In strukturierten Fragebögen wurden die erreichbaren Rack-Dichten, PUE-Kurven, Mietpreise und Bauzeiten erfasst, die die Annahmen aus der Sekundärforschung präzisierten.

Desk Research

Wir begannen mit Politik-, Handels- und Statistikdatenbanken wie dem Dashboard für Anreize für Rechenzentren des Ministeriums für Elektronik und IT, Lastkurven der zentralen Elektrizitätsbehörde, Verkehrsübersichten der Regulierungsbehörde für Telekommunikation und Zollimportcodes für Server, Schaltanlagen und Kühlgeräte. Branchenverbände, darunter die Internet and Mobile Association of India und Zertifizierungen des Uptime Institute, lieferten Benchmarks für den Einsatz, während die Einreichungen auf den Portalen von SEBI und MCA die Investitionszuweisungen verdeutlichten. Kostenpflichtige Datensätze, D&B Hoovers für die Finanzdaten der Betreiber, Dow Jones Factiva für den Geschäftsfluss und Asia Metal für die Kupfer- und Stahlpreise, halfen bei der Normalisierung der Kostenkurven. Pressemitteilungen, Ausschreibungsportale und akademische Fachzeitschriften über die Effizienz von Flüssigkeitskühlsystemen rundeten die Datenbasis ab. Diese Liste dient nur zur Veranschaulichung; viele weitere öffentliche und kostenpflichtige Quellen wurden zur Validierung der Kennzahlen herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Erstellung begann mit der Rekonstruktion der installierten IT-Last aus veröffentlichten Kapazitätspipelines und Netzanschlussdaten und der anschließenden Preisgestaltung für diese Megawatt unter Verwendung gemischter jährlicher Leistungsraten, um die Umsatzbasis zu erreichen. Bottom-up-Quervergleiche, bei denen die Materiallisten der Lieferanten für USV, Kühlgeräte und Server an mehreren Standorten geprüft wurden, bestätigten die Realitätsnähe der Margen. Zu den wichtigsten Treibern des Modells gehören die in Betrieb genommene MW-Leistung, die Absorption der gemieteten Fläche, die durchschnittliche Rackdichte, der effektive PUE-Wert, der Anteil der erneuerbaren Energien und die aktuellen Wechselkurse. Fünf-Jahres-Prognosen verwenden eine multivariate Regression mit exogenen Variablen wie Datenlokalisierungsmandate, KI-Arbeitslastanteil und Einführung von Ökotarifen; die Szenarioanalyse passt sich an Verzögerungen bei der Netzaufrüstung an.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen Prüfung unterzogen: Abweichungsprüfung anhand unabhängiger Kapazitätsberechnungen, Freigabe durch leitende Analysten und Aktualisierung vor der Veröffentlichung. Wir aktualisieren das Modell jährlich, wobei wir es früher wieder öffnen, wenn sich Anreize ändern, größere Investitionen angekündigt werden oder Tarifänderungen die Wirtschaftlichkeit des Projekts beeinflussen.

Warum Mordors Indien Hyperscale Data Center Baseline in Indien solide ist

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Dienstleistungsangebote, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die hier eine Rolle spielen, gehören die Frage, ob Colocation für den Einzelhandel mit Hyperscale-Hallen vermischt wird, der Umgang mit den Einnahmen aus dem Eigenbau und die Gewichtung von aggressiven gegenüber konservativen Plänen für die Rack-Dichte.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 9,51 B (2025) | Mordor Intelligence | - |

| USD 2,07 B (2024) | Regionale Beratung A | Ohne Eigenbau-Hyperscale-Umsätze und bei konservativer Rack-Dichte von 12 kW |

| USD 5,03 B (2024) | Fachzeitschrift B | Mischt Unternehmens- und Randstandorte in die Gesamtzahl ein, was die Anzahl der Einrichtungen erhöht, aber den Wert pro Standort senkt |

| USD 3,30 B (2023) | Globale Unternehmensberatung C | Behandelt nur realisierte Fazilitäten, ohne 18-monatige zugesagte Pipeline und währungsbereinigte Preise |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die strikte Ausrichtung des Umfangs auf ≥4-MW-Hallen, die Validierung der Dichte durch Befragungen vor Ort und die Aktualisierung der Zahlen alle zwölf Monate eine ausgewogene, transparente Basis liefert, auf die sich Manager verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Hyperscale-Rechenzentrumsmarkt bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 53.679,01 Millionen USD erreicht und im Zeitraum 2025-2031 mit einer CAGR von 33,45 % wächst.

Welcher Rechenzentrumtyp dominiert derzeit die Kapazität?

Hyperscale-Eigenbaueinrichtungen halten 56 % der Kapazität im Jahr 2024 und spiegeln die Präferenz der Betreiber für maßgeschneiderte, compliance-konforme Infrastruktur wider.

Warum wachsen Tier-IV-Einrichtungen so schnell?

Notfallwiederherstellungsvorschriften im Finanzdienstleistungssektor und KI-Arbeitslasten mit Anforderungen an null Ausfallzeiten treiben eine CAGR von 34,50 % für Tier-IV-Bauprojekte voran.

Wie beeinflussen Richtlinien für erneuerbare Energien die Standortauswahl?

ISTS-befreite Solar-Wind-Stromkaufverträge ermöglichen es Betreibern, günstige Energie zu sichern, und lenken neue Campus-Anlagen nach Gujarat, Rajasthan, Tamil Nadu und Karnataka.

Welches Endnutzersegment soll am schnellsten wachsen?

Arbeitslasten aus dem Bereich Medien und Unterhaltung, angetrieben durch Inhaltslokalisierung und Gaming, sollen bis 2030 mit einer CAGR von 34,30 % wachsen.

Welche Netzherausforderung schränkt das Wachstum in Mumbai ein?

Die Überlastung am Mumbai-Kalwa-400-kV-Ring verzögert neue Einspeisergenehmigungen um bis zu 18 Monate, was einige Betreiber dazu veranlasst, alternative Standorte in Betracht zu ziehen.

Seite zuletzt aktualisiert am: