Tamanho e Participação do Mercado de Centro de Dados Hiperescala da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

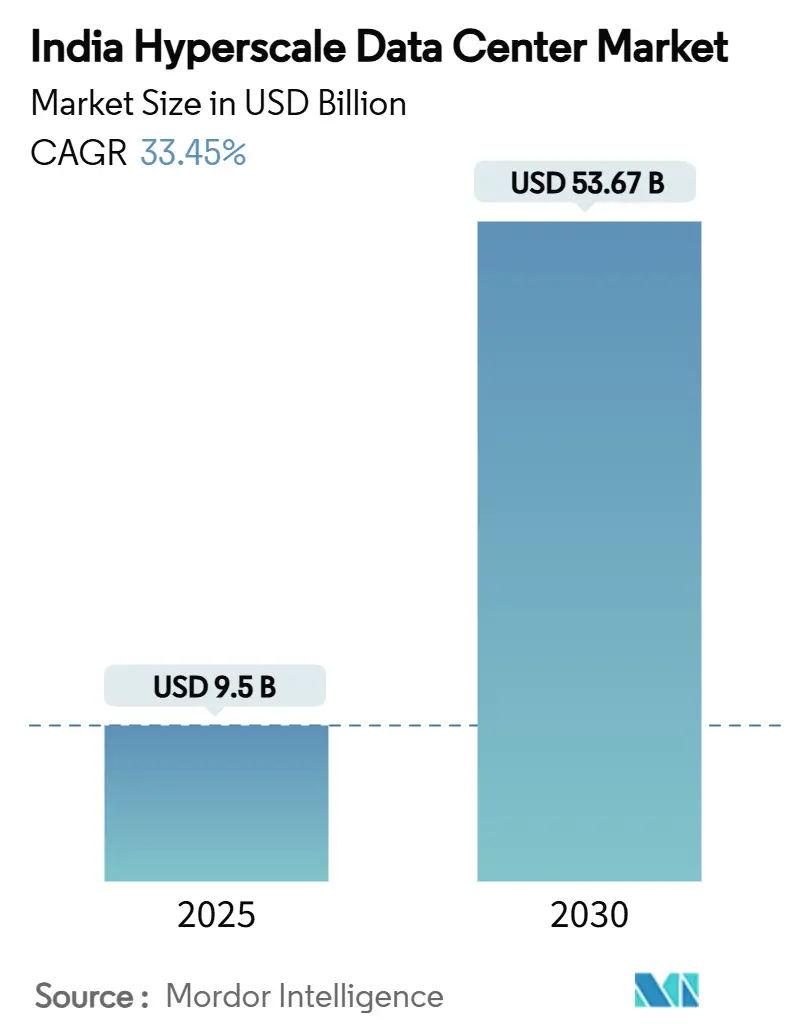

| Tamanho do Mercado (2025) | 9.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 33.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centro de Dados Hiperescala da Índia por Mordor Intelligence

O tamanho do mercado de centro de dados hiperescala da Índia é avaliado em USD 9,51 bilhões em 2025 e está projetado para atingir USD 53,68 bilhões até 2031, avançando a uma CAGR de 33,45% durante 2025-2031. Essa expansão reflete a rápida construção de 3.983,22 MW de carga de TI instalada em 2025 em direção a uma previsão de 12.768,17 MW até 2031, ressaltando a escala da infraestrutura física necessária para uma economia digital que agora toca todos os setores do comércio indiano. Múltiplas forças convergem por trás desse aumento: mandatos de localização de dados, aumento de cargas de trabalho de IA, incentivos de energia renovável e uma preferência crescente por projetos de campus integrados. Os operadores de hiperescala estão acelerando construções soberanas para cumprir a Lei de Proteção de Dados Pessoais Digitais, enquanto plataformas de serviços financeiros e de streaming canalizam mais de 300 MW de nova demanda a cada ano para o corredor Mumbai-Chennai. A queda nas tarifas de energia renovável sob contratos de compra de energia isentos de ISTS inclina ainda mais o cálculo de seleção de locais em direção a Gujarat, Rajastão, Tamil Nadu e Karnataka, ajudando os operadores a garantir visibilidade de custos de energia a longo prazo. A intensidade competitiva está crescendo à medida que gigantes de autoconstrução e especialistas em colocalização correm para garantir terrenos, energia e fibra, com os gastos em infraestrutura mecânica superando os investimentos em hardware de TI durante o período de previsão.

Principais Conclusões do Relatório

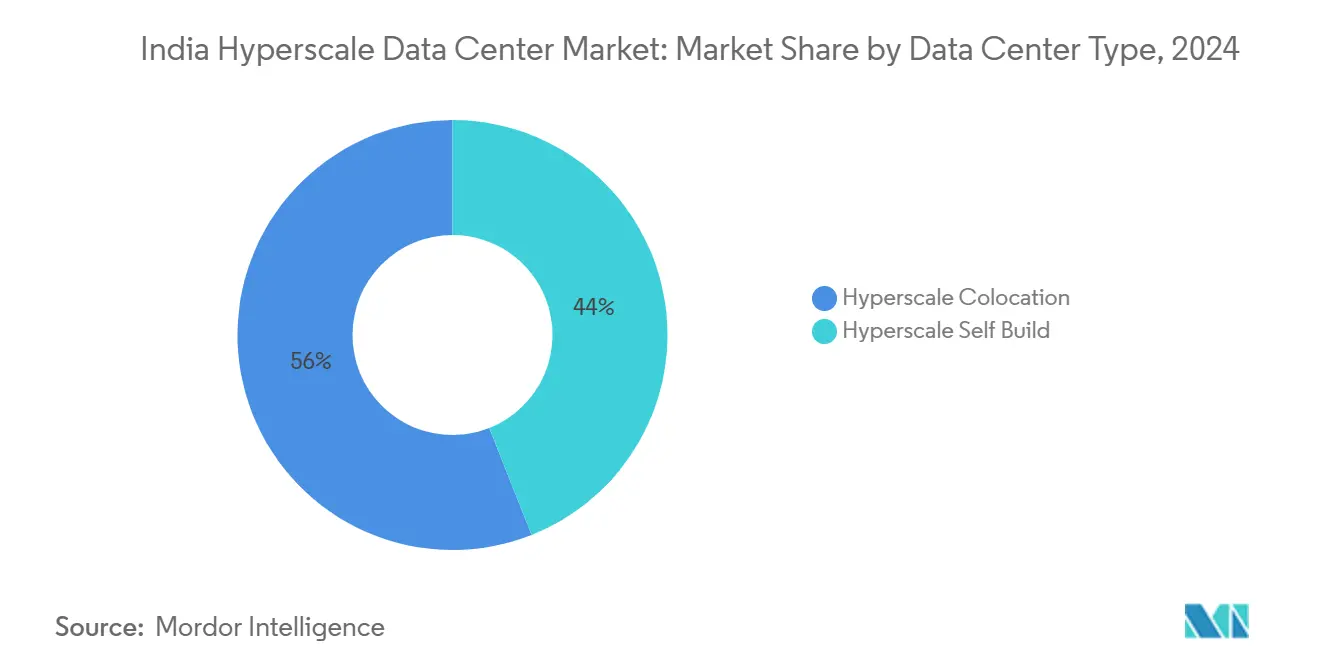

- Por tipo de centro de dados, as autoconstruções hiperescala lideraram com 56% da participação do mercado de centro de dados hiperescala da Índia em 2024, enquanto a colocalização hiperescala deverá registrar uma CAGR de 33,60% até 2030.

- Por componente, a infraestrutura de TI representou 43% do tamanho do mercado de centro de dados hiperescala da Índia em 2024, enquanto a infraestrutura mecânica está prevista para expandir a uma CAGR de 35,10% entre 2025-2030.

- Por padrão de nível, os sites de Nível III detinham 70% da participação do mercado de centro de dados hiperescala da Índia em 2024; as implantações de Nível IV avançam a uma CAGR de 34,50% até 2030.

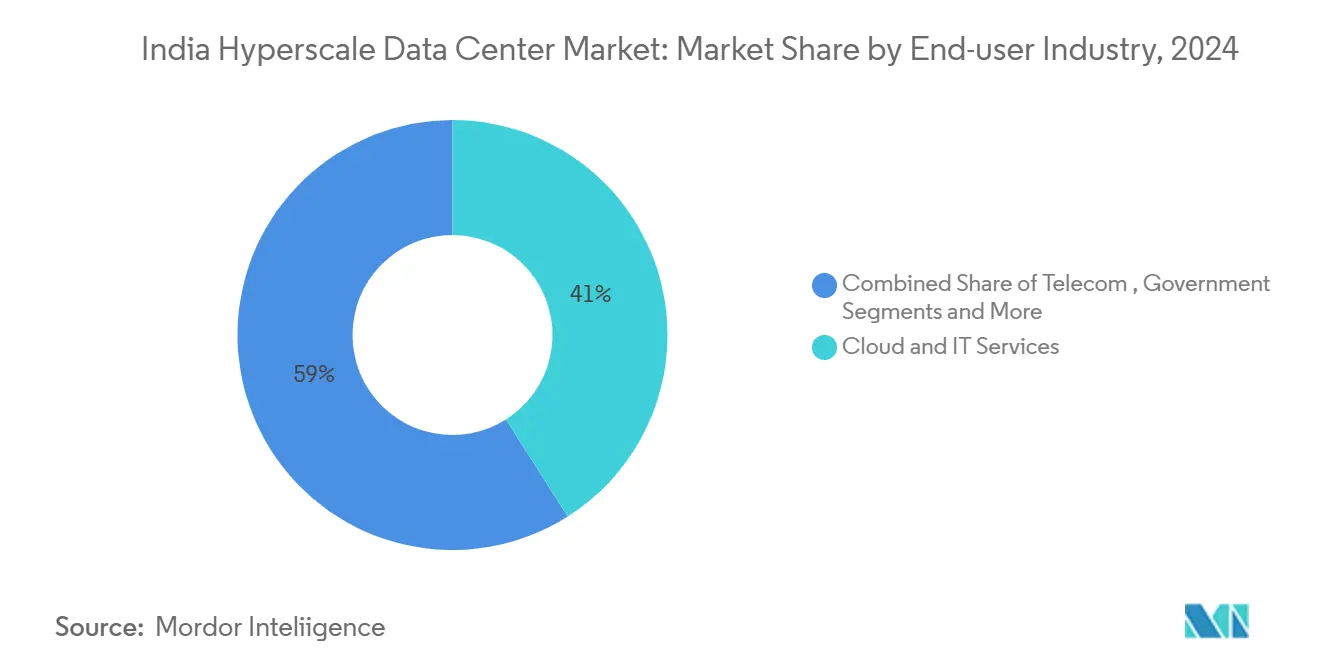

- Por setor de usuário final, serviços de nuvem e TI capturaram 41% do tamanho do mercado de centro de dados hiperescala da Índia em 2024, enquanto mídia e entretenimento está projetado para crescer a uma CAGR de 34,30% durante 2025-2030.

- Por tamanho do centro de dados, instalações massivas maiores que 25-60 MW controlaram 45% da participação do mercado de centro de dados hiperescala da Índia em 2024; mega campi maiores que 60 MW devem crescer a uma CAGR de 33,00% durante 2025-2030.

Tendências e Perspectivas do Mercado de Centro de Dados Hiperescala da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mandatos da Lei de Proteção de Dados Pessoais Digitais impulsionando construções hiperescala no país | +8.2% | Nacional, com concentração inicial em Mumbai, Chennai, Bengaluru | Médio prazo (2-4 anos) |

| A demanda de BFSI e OTT está adicionando mais de 300 MW anualmente no corredor Mumbai-Chennai | +6.8% | Oeste e Sul da Índia, transbordamento para o Norte da Índia | Curto prazo (≤ 2 anos) |

| Acordos de compra de energia solar-eólica isentos de ISTS reduzindo o Custo Nivelado de Energia para campi de 100 MW | +5.4% | Gujarat, Rajastão, Tamil Nadu, Karnataka | Longo prazo (≥ 4 anos) |

| Projeto de campus de hidrogênio verde de 3 GW em Jamnagar desbloqueando locais no interior próximos à energia | +4.1% | Gujarat, Maharashtra, com potencial de replicação em Odisha, Jharkhand | Longo prazo (≥ 4 anos) |

| Regra de recuperação de desastres de 5 segundos do Banco de Reserva da Índia forçando arquiteturas ativo-ativo multirregionais | +3.9% | Nacional, com impacto primário em Mumbai, Delhi-NCR, Bengaluru | Médio prazo (2-4 anos) |

| Isenções de imposto de selo estaduais para parques de centros de dados de Nível 2 reduzindo custos de terreno | +2.8% | Cidades de Nível 2 em Maharashtra, Tamil Nadu, Karnataka, Telangana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos da Lei de Proteção de Dados Pessoais Digitais Impulsionando Construções Hiperescala no País

A localização obrigatória de dados exige que plataformas globais armazenem e processem dados de usuários indianos domesticamente, acelerando investimentos em infraestrutura soberana. As instituições financeiras sentem o impacto mais cedo, estimulando capacidade dedicada e em conformidade em Mumbai e Bengaluru. A expansão da Amazon Web Services em Telangana ilustra como os líderes de nuvem agrupam serviços de IA com garantias de residência local.[1]Governo de Telangana, "Expansão da AWS em Telangana", it.telangana.gov.in As cláusulas extraterritoriais significam que empresas estrangeiras devem cumprir mesmo sem escritórios locais, multiplicando a demanda por infraestrutura. Os adotantes iniciais ganham vantagens de latência e confiança, reforçando um ciclo virtuoso de adições adicionais de capacidade.

Demanda de BFSI e OTT Adicionando mais de 300 MW Anualmente no Corredor Mumbai-Chennai

As regras de resiliência cibernética do Banco de Reserva da Índia obrigam os bancos a operar sites de nível superior dentro de metas de failover de 5 segundos, preenchendo salas premium em torno da capital financeira da Índia. Simultaneamente, os provedores de streaming empurram os nós de entrega de conteúdo em direção às aterrissagens de cabos de Chennai, apertando os orçamentos de latência para vídeo e jogos. A dupla atração do corredor de finanças e conectividade submarina agora atrai mais de 300 MW anualmente, uma taxa de execução que os modelos menores de colocalização têm dificuldade em atender. A demanda excedente está migrando para Pune e Hyderabad à medida que os terrenos privilegiados perto da costa oeste se tornam escassos.

Acordos de Compra de Energia Solar-Eólica Isentos de ISTS Reduzindo o Custo Nivelado de Energia para Campi de 100 MW

A Índia adicionou 13.495 MW de nova geração no primeiro trimestre de 2025, sendo 78,9% de origem renovável, oferecendo aos operadores de centros de dados um amplo reservatório de energia verde. A isenção de ISTS permite que os campi contratem energia solar-eólica barata entre fronteiras estaduais, evitando perdas na rede e ajudando os operadores a atingir metas de emissões. A energia renovável de baixo custo é agora decisiva na seleção de locais para clusters de IA que requerem blocos contínuos de múltiplos centenas de MW. Gujarat e Tamil Nadu são os primeiros a ganhar, combinando políticas pró-negócios com terrenos abundantes próximos a corredores de energia renovável.

Projeto de Campus de Hidrogênio Verde de 3 GW em Jamnagar Desbloqueando Locais no Interior Próximos à Energia

A Reliance Industries propôs um campus de IA de 3 GW integrado com a produção de hidrogênio verde em Gujarat, sinalizando uma nova era de simbiose energia-computação. Ao situar a geração próxima às cargas de computação, os operadores reduzem as perdas de transmissão e se protegem contra a volatilidade dos combustíveis fósseis. O modelo pode se replicar em Odisha e Jharkhand, onde os recursos de energia eólica-solar se alinham com terrenos baratos. Os campi integrados também satisfazem os crescentes requisitos de sustentabilidade de compradores globais de nuvem e investidores institucionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Congestionamento da rede no anel de 400 kV Mumbai-Kalwa atrasando novos alimentadores | -4.2% | Região Metropolitana de Mumbai, transbordamento para Pune | Curto prazo (≤ 2 anos) |

| Escassez de transceivers ópticos 200G/400G com longo prazo de entrega | -3.8% | Nacional, com impacto agudo em Mumbai, Chennai, Bengaluru | Médio prazo (2-4 anos) |

| Sobretaxa de conservação de água no resfriamento evaporativo (Tamil Nadu 2026) | -2.1% | Tamil Nadu, com potencial replicação em Karnataka, Telangana | Médio prazo (2-4 anos) |

| Projeto de taxa de energia elétrica ajustada por carbono adicionando ₹1,3/kWh a partir de 2027 | -1.9% | Nacional, com maior impacto em estados dependentes de carvão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede no Anel de 400 kV Mumbai-Kalwa Atrasando Novos Alimentadores

A capacidade de transferência de energia em torno de Mumbai está sobrecarregada, com novos alimentadores atrasados 12 a 18 meses, limitando o tempo de comercialização para novas salas. Os operadores de sistema implantam análises em tempo real para otimizar os fluxos de carga, mas os gargalos físicos persistem.[2]Comissão Central de Regulamentação de Eletricidade, "Strengthening of LDCs", cercind.gov.in Alguns desenvolvedores de hiperescala se voltam para distritos adjacentes como Navi Mumbai ou se relocam mais longe para Gujarat. Embora as melhorias estejam planejadas, o crescimento de curto prazo no mercado de centro de dados hiperescala da Índia permanece limitado por essa restrição de rede.

Escassez de Transceivers Ópticos 200G/400G com Longo Prazo de Entrega

Novos cabos submarinos entrando em operação em 2025 prometem quadruplicar o throughput de dados nacional, mas os módulos ópticos compatíveis permanecem escassos.[3]The Hindu, "Undersea Cables to Quadruple Capacity" (Cabos submarinos para quadruplicar a capacidade), thehindu.com Os prazos de entrega de 6 a 9 meses forçam os operadores a acumular estoque ou desacelerar a expansão. A escassez de oferta aumenta os custos de rede, comprimindo as margens em clusters de IA de alta largura de banda. Os fabricantes nacionais exploram linhas de montagem, mas os volumes permanecem muito abaixo da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Controle de Autoconstrução versus Colocalização Rápida

As implantações de autoconstrução forneceram 56% do mercado de centro de dados hiperescala da Índia em 2024 e permanecem a arquitetura de escolha quando os operadores precisam de densidades de energia personalizadas, resfriamento sob medida e demarcação rigorosa de residência de dados. O segmento aproveita a propriedade direta de terrenos e contratos de energia de longo prazo, produzindo curvas atraentes de custo total de propriedade para cargas de trabalho que escalam de forma previsível. A colocalização hiperescala, por outro lado, está crescendo a uma CAGR de 33,60% à medida que os operadores buscam velocidade de comercialização, aproveitando construtores especializados que podem entregar salas completas em menos de 12 meses. As plantas flexíveis de construção sob medida borram as fronteiras tradicionais, permitindo modelos híbridos em que os inquilinos âncora pré-comprometem uma parcela de capacidade e retêm direitos de personalização. Essa convergência está ampliando as opções para compradores de nuvem, BFSI e OTT e provavelmente manterá ambos os modelos relevantes durante o horizonte de previsão.

Os campi de colocalização de segunda geração agora oferecem suítes privadas conectadas às redes ópticas de hiperescaladores, combinando o controle da autoconstrução com a economia de instalações compartilhadas. Os grandes operadores garantem contratos de oito a doze anos, assegurando padrões de ambiente crítico alinhados ao Nível III ou Nível IV. Os ecossistemas cooperantes criam mercados adjacentes para aceleradores de IA gerenciados e pilhas soberanas de Kubernetes, reforçando o ciclo virtuoso de crescimento do mercado de centro de dados hiperescala da Índia.

Por Componente: Inovação em Resfriamento Impulsiona a Infraestrutura Mecânica

O hardware de TI ainda impulsiona a pilha de custos, representando 43% dos gastos em 2024, ancorado por arrays de CPU, GPU e NVMe flash que alimentam a demanda de treinamento e inferência de IA. No entanto, a infraestrutura mecânica cresce mais rapidamente a uma CAGR de 35,10%, à medida que os operadores mudam de circuitos de água gelada para resfriamento líquido direto ao chip e banhos de imersão total. Esses sistemas alcançam um PUE de 1,15 ou melhor, reduzindo as contas de energia e liberando espaço branco para racks densos. A infraestrutura elétrica avança de forma mais modesta, mas os blocos de UPS de íons de lítio e os barramentos de chave estática substituem o chumbo-ácido legado para economizar área de piso. A construção geral adota estruturas de aço pré-fabricadas e salas de energia montadas em skid que reduzem os ciclos de obras civis em 20%. As suítes de DCIM e BMS incorporam análises baseadas em IA para equilibrar cargas térmicas e prever falhas de componentes, um diferenciador crítico em um setor de centro de dados hiperescala da Índia cada vez mais competitivo.

Por Padrão de Nível: Cargas de Trabalho de Missão Crítica Aceleram a Adoção do Nível IV

As instalações de Nível III dominam com 70% de participação porque equilibram uma disponibilidade de 99,982% com um investimento de capital aceitável para a maioria das empresas. Os mandatos de serviços financeiros e o treinamento em escala de terabytes de IA, no entanto, estão impulsionando a adoção do Nível IV, que cresce a uma CAGR de 34,50% até 2030. O hub de Navi Mumbai da Yotta Infrastructure busca a certificação de Nível IV para atender a gateways de pagamento e livros de ordens da bolsa de valores nacional que exigem disponibilidade contínua. Os operadores alcançam tolerância a falhas por meio de trens de energia separados, salas de dados redundantes e fibra de caminho duplo, adicionando 15 a 20% ao capex, mas reduzindo o risco de violações de SLA. O padrão mais elevado sinaliza maturidade no mercado de centro de dados hiperescala da Índia à medida que as cargas de trabalho evoluem de web sem estado para análises com estado e sensíveis à latência.

Por Setor de Usuário Final: O Aumento do Streaming Reformula o Mix de Capacidade

Os serviços de nuvem e TI permanecem o maior segmento com 41% de participação, suportando regiões de nuvem pública e pilhas empresariais privadas que fornecem cargas de trabalho de governança eletrônica, ERP e CRM. Mídia e entretenimento registra o crescimento mais rápido a uma CAGR de 34,30% com base na localização de conteúdo regional, jogos interativos e fluxos de trabalho de vídeo em alta resolução que devem permanecer dentro das fronteiras indianas para respeitar as regras de direitos autorais e proteção de dados. O BFSI estimula instalações premium de Nível IV, enquanto as operadoras de telecomunicações ancoram microcentros de borda que hospedam funções de núcleo 5G mais próximas dos consumidores. A manufatura e o comércio eletrônico adotam nuvens híbridas, dividindo arquivos de design sensíveis da análise de vitrine de baixo risco, um padrão que mantém a demanda de colocalização estável fora dos principais metros. As iniciativas governamentais sob a Índia Digital reforçam o impulso da nuvem soberana e garantem que o mercado de centro de dados hiperescala da Índia continue com uma expansão de base ampla.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tamanho do Centro de Dados: Mega Campi Desbloqueiam Economias de Escala

Os sites massivos com mais de 25-60 MW representam 45% da capacidade implantada e frequentemente ancoram recintos de múltiplos edifícios onde o compartilhamento de infraestrutura melhora os custos unitários. Os mega campi acima de 60 MW aceleram a uma CAGR de 33,00% à medida que os clusters de IA requerem redes contíguas e com baixa latência. O projeto de 3 GW em Jamnagar da Reliance Industries demonstra como a sinergia energia-computação pode suportar centenas de milhares de GPUs sob um mesmo teto. Instalações menores de ≤25 MW ainda atendem a nós de borda e satélites de recuperação de desastres, especialmente em mercados de Nível 2 onde os lotes de terreno são restritos ou os suprimentos de energia estão limitados abaixo de 66 kV. Uma abordagem de portfólio emerge, com operadores combinando mega hubs para cargas de trabalho de treinamento e locais satélite para inferência, reforçando o tecido distribuído do mercado de centro de dados hiperescala da Índia.

Análise Geográfica

O Oeste da Índia permanece o maior cluster regional, impulsionado pelo ecossistema financeiro de Mumbai e sete aterrissagens de cabos internacionais que minimizam a latência para locais de negociação global. A capacidade instalada é densa, mas o congestionamento da rede no anel Kalwa agora empurra os operadores para Navi Mumbai e Gujarat, onde os corredores de energia renovável e os menores impostos de selo aguçam a economia do custo total. O tamanho do mercado de centro de dados hiperescala da Índia no Oeste é ainda mais protegido pela forte lógica de co-localização dos clientes entre colos de bolsa, comutadores de pagamento e núcleos bancários.

O Sul da Índia registra a adição de oferta mais rápida, avançando em direção a um crescimento de capacidade de 65% até 2030 com base nas gateways submarinas de Chennai, no profundo reservatório de talentos de Bengaluru e no regime de incentivos proativo de Hyderabad. As taxas médias de colocalização variam de INR 6.650 a 8.500 por kW mensalmente, um desconto de 20% em relação a Mumbai, atraindo exportadores de nuvem e redes de conteúdo. A adoção de energia renovável é alta, com a mistura solar-eólica de Tamil Nadu alimentando fazendas de IA, enquanto os debates sobre sobretaxa de água do estado impulsionam a inovação em sistemas de reutilização de calor. A interação resultante de política e economia posiciona o sul como um contrapeso natural na expansão do mercado de centro de dados hiperescala da Índia.

O Norte da Índia, ancorado por Delhi-NCR, atende a nuvens governamentais e grandes pilhas de ERP empresariais, mas lida com tarifas de energia mais altas e verões quentes e secos que inflam as cargas de resfriamento. Os operadores implantam resfriadores adiabáticos híbridos e torres de resfriamento estendidas para mitigar o risco climático. Os corredores emergentes no Leste e Centro da Índia veem parques industriais de campo verde agrupando fibra, terreno e alimentações renováveis para atrair pioneiros. Embora o Nordeste da Índia contribua com megawatts negligíveis hoje, sua proximidade com o Sudeste Asiático o torna estratégico para futuras rotas de cabos, prometendo um equilíbrio geográfico mais amplo dentro do mercado de centro de dados hiperescala da Índia.

Cenário Competitivo

A competição está se intensificando à medida que hiperescaladores globais, conglomerados domésticos e empresas especializadas em colocalização disputam terreno, energia e clientes. Amazon Web Services, Microsoft e Google escolhem cada vez mais modelos de propriedade direta para satisfazer necessidades de conformidade e controle, reduzindo a dependência de proprietários terceiros. Os grandes grupos indianos, como a Adani ConneX, comprometem roteiros de múltiplos gigawatts que combinam geração de energia renovável com construções de campus, diluindo as vantagens dos pioneiros detidos por players legados apenas de colocalização. As parcerias entre desenvolvedores imobiliários e plataformas de nuvem proliferam, cada um buscando incorporar serviços de valor agregado como leasing de GPU ou pilhas soberanas de Kubernetes.

A diferenciação tecnológica passa dos direitos de vangloriar o PUE padrão para sustentabilidade holística e prontidão para IA. A imersão líquida, a troca de calor por porta traseira e os blocos de UPS modulares aparecem em novas construções, permitindo densidades de rack acima de 100 kW e níveis de telemetria operacional adequados para clusters de aprendizado de máquina. Os operadores que refinam designs integrados de energia-computação - como sistemas apoiados em hidrogênio - ganham maior atenção de investidores focados no clima, reforçando um ciclo virtuoso. A concorrência de preços permanece disciplinada nas principais metrópoles dada a escassez de terrenos, mas descontos agressivos emergem em cidades de Nível 2 onde os pipelines de oferta superam a demanda de curto prazo, aguçando as escolhas estratégicas dentro do mercado de centro de dados hiperescala da Índia.

A atividade de fusões e aquisições e as joint ventures se aceleram à medida que anfitriões locais menores buscam capital e expertise. As operadoras de telecomunicações agrupam backhaul de fibra com espaço físico em centros de dados, enquanto CDNs globais se associam a empresas de torres rurais para implantar racks de micro-borda. Startups financiadas por capital de risco lançam controles de energia e resfriamento definidos por software que ajudam os operadores a reduzir despesas operacionais e adiar atualizações de capacidade. No geral, o mercado de centro de dados hiperescala da Índia exibe concentração moderada, mas a alta intensidade de capital e as claras vantagens de curva de custo para escala sugerem que a consolidação continuará nos próximos cinco anos.

Líderes do Setor de Centro de Dados Hiperescala da Índia

Amazon Web Services Inc.

Microsoft Corporation

NTT Global Data Centers

CtrlS Data Centers Ltd.

Reliance Jio (Jio Data Centers)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O India Energy Group revelou planos para construir o maior centro de dados do mundo, ressaltando a demanda por campi de múltiplos centenas de MW.

- Abril de 2025: O Grupo Adani comprometeu USD 10 bilhões adicionais para construir 10 GW de capacidade em locais de Nível 2 e Nível 3.

- Maio de 2025: O Governo da Índia informou que as energias renováveis representaram 78,9% dos 13.495 MW de geração adicionados no primeiro trimestre de 2025, auxiliando na descarbonização dos centros de dados.

- Setembro de 2024: A Reliance Industries anunciou um campus de centro de dados de IA em escala de GW em Gujarat que integra geração de energia renovável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado indiano de centros de dados de hiperescala como a receita anual gerada por instalações de estilo campus que fornecem pelo menos 4 MW de carga de TI contígua por inquilino e são projectadas para escalabilidade de taxa de linha em dezenas de milhares de servidores. São contabilizados os acréscimos de capacidade ligados a regiões de nuvem auto-construídas, salas de colocação em hiperescala por atacado e mega-campos financiados por conglomerados nacionais.

Exclusão do âmbito: As micro-sites empresariais, periféricas e modulares com menos de 4 MW não são abrangidas por esta avaliação.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Autoconstrução Hiperescala

- Colocalização Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Disjuntores

- Sistemas de UPS

- Geradores

- Outras Infraestruturas Elétricas

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outras Infraestruturas Mecânicas

- Construção Geral

- Desenvolvimento de Núcleo e Envoltória

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Centro de Dados

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros de projeto de instalações em Mumbai e Chennai, gestores de aprovisionamento em fornecedores globais de serviços em nuvem e executivos de serviços de energia em redes ocidentais e meridionais. Os questionários estruturados capturaram densidades de rack viáveis, trajetórias de PUE, preços de locação e prazos de construção, que aprimoraram as suposições coletadas em trabalhos secundários.

Pesquisa documental

Começámos com repositórios de políticas, comércio e estatísticas, como o painel de incentivos para centros de dados do Ministério da Eletrónica e TI, as curvas de carga da Autoridade Central de Eletricidade, os resumos de tráfego da Autoridade Reguladora das Telecomunicações e os códigos de importação alfandegária para servidores, comutadores e refrigeradores. As associações do sector, incluindo a Internet and Mobile Association of India e as certificações do Uptime Institute, forneceram referências de implantação, enquanto os registos nos portais SEBI e MCA clarificaram as atribuições de capex. Os conjuntos de dados pagos, D&B Hoovers para as finanças dos operadores, Dow Jones Factiva para o fluxo de negócios e Asia Metal para os preços do cobre e do aço, ajudaram a normalizar as curvas de custos. Os comunicados de imprensa, os portais de concursos e as revistas académicas sobre a eficiência do arrefecimento líquido completaram os dados da secretária. Esta lista é ilustrativa; muitas outras fontes públicas e pagas foram analisadas para validação das métricas.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começou por reconstruir a carga de TI instalada a partir de condutas de capacidade publicadas e de dados de ligação à rede e, em seguida, fixar o preço desses megawatts utilizando taxas de serviço anuais combinadas para atingir a linha de base das receitas. As verificações cruzadas de baixo para cima, com amostras de listas de materiais de fornecedores de UPS, chillers e servidores em vários campus, confirmaram o realismo das margens. Os principais factores do modelo incluem MW comissionados, absorção de áreas alugadas, densidade média de bastidores, PUE efectiva, penetração de energia renovável e taxas de câmbio prevalecentes. As previsões quinquenais aplicam regressão multivariada com variáveis exógenas, como mandatos de localização de dados, quota de carga de trabalho de IA e adoção de tarifas ecológicas; a análise de cenários ajusta-se a atrasos na modernização da rede.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão em três níveis: verificações de variância em relação a rastreadores de capacidade independentes, aprovação de analistas seniores e uma atualização antes da publicação. Actualizamos o modelo anualmente, reabrindo-o mais cedo se os incentivos mudarem, se forem anunciados grandes investimentos ou se as revisões tarifárias alterarem a economia do projeto.

Porque é que a linha de base do centro de dados de hiperescala da Mordor na Índia se mantém sólida na Índia

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes combinações de serviços, bases de preços e cadências de atualização.

Os principais factores de diferença neste caso incluem se a colocação de retalho é misturada com salas de hiperescala, o tratamento das receitas internas de auto-construção e a ponderação de roteiros agressivos versus roteiros conservadores de densidade de bastidor.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 9,51 B (2025) | Inteligência de Mordor | - |

| USD 2,07 B (2024) | Consultoria Regional A | Exclui as receitas de hiperescala de auto-construção e utiliza uma densidade de bastidor conservadora de 12 kW |

| USD 5,03 B (2024) | Jornal de Negócios B | Combina os sítios empresariais e periféricos no total, aumentando a contagem de instalações mas reduzindo o valor por sítio |

| USD 3,30 B (2023) | Consultoria Global C | Trata apenas as instalações realizadas, omitindo o pipeline de 18 meses e os preços ajustados ao câmbio |

Em suma, ao alinhar o âmbito estritamente com pavilhões ≥4 MW, validar as densidades através de entrevistas no local e atualizar os números a cada doze meses, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os gestores podem replicar e confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de centro de dados hiperescala da Índia até 2031?

Espera-se que o mercado atinja USD 53.679,01 milhões até 2031, expandindo a uma CAGR de 33,45% durante 2025-2031.

Qual tipo de centro de dados domina atualmente a capacidade?

As instalações de autoconstrução hiperescala detêm 56% da capacidade de 2024, refletindo a preferência dos operadores por infraestrutura personalizada e preparada para conformidade.

Por que as instalações de Nível IV estão crescendo rapidamente?

Os mandatos de recuperação de desastres de serviços financeiros e as cargas de trabalho de IA com requisitos de tempo de inatividade zero estão impulsionando uma CAGR de 34,50% para construções de Nível IV.

Como as políticas de energia renovável estão afetando a seleção de locais?

Os acordos de compra de energia solar-eólica isentos de ISTS permitem que os operadores garantam energia de baixo custo, empurrando novos campi para Gujarat, Rajastão, Tamil Nadu e Karnataka.

Qual segmento de usuário final está previsto para crescer mais rapidamente?

As cargas de trabalho de mídia e entretenimento, impulsionadas pela localização de conteúdo e pelos jogos, estão projetadas para crescer a uma CAGR de 34,30% até 2030.

Qual desafio de rede restringe o crescimento em Mumbai?

O congestionamento no anel de 400 kV Mumbai-Kalwa atrasa as aprovações de novos alimentadores em até 18 meses, levando alguns operadores a considerar locais alternativos.

Página atualizada pela última vez em: