インド朝食シリアル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

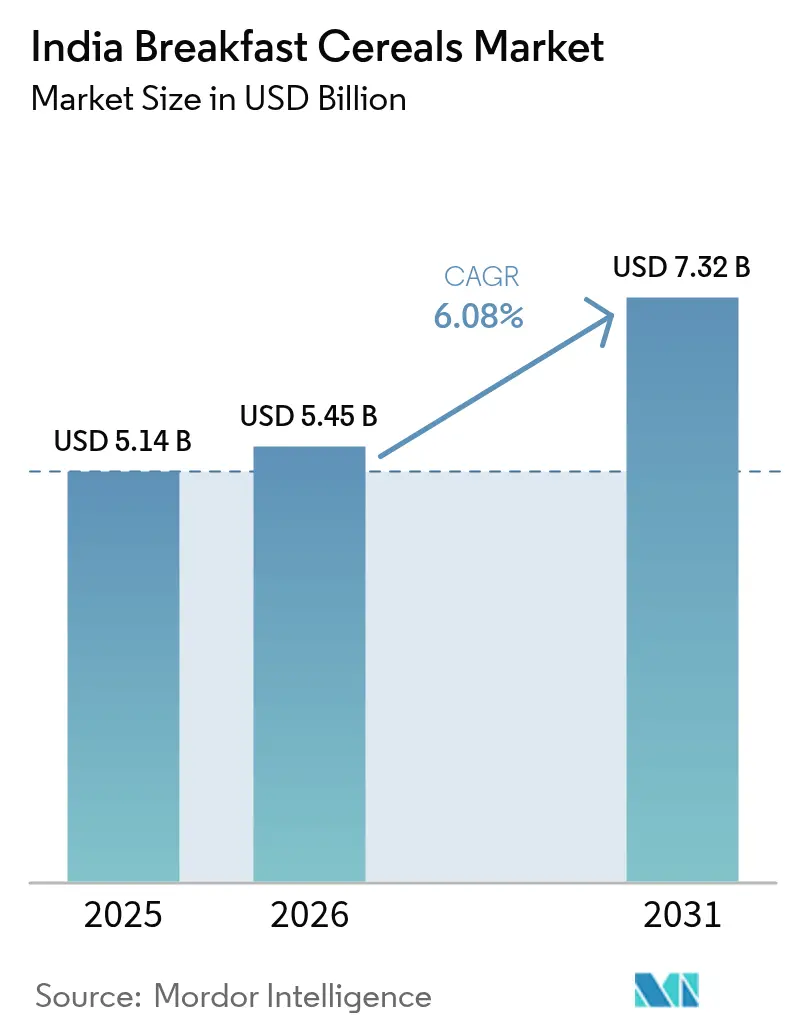

| 基準年の市場規模 (2025) | 5.14 十億米ドル |

| 市場規模 (2026) | 5.45 十億米ドル |

| 市場規模 (2031) | 7.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド朝食シリアル市場分析

インドの朝食シリアル市場規模は2025年に51億4,000万ドルと評価され、2026年の54億5,000万ドルから2031年には73億2,000万ドルに達すると推計されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.08%です。健康意識の高まりにより、消費者は栄養価が高く、低糖、栄養強化された全粒穀物シリアルを選ぶようになっています。都市化、共働き世帯の増加、政府のインセンティブ、国内穀物生産の記録的な増加が、伝統的な家庭料理の朝食から利便性の高い包装食品への移行を促しています。即食(RTE)製品が市場を席巻する中、タンパク質強化、有機、ミレット(雑穀)ベースのシリアルなどのプレミアム商品が市場の範囲を拡大しています。「PMキサン・サンパダ・ヨジャナ」のもとでのサプライチェーン改善により物流コストが削減され、10分から30分での即時配送サービスの台頭が都市部世帯の衝動買いに影響を与えています。さらに、小麦とトウモロコシの記録的な収穫により原材料コストが安定し、メーカーはより高い利益率の製品を投入しつつも入門価格帯を維持できるようになっています。

レポートの主要なポイント

- 即食シリアルは2025年のインド朝食シリアル市場シェアの73.82%を占める一方、調理用シリアルは2031年までに年平均成長率(CAGR)6.62%で拡大する軌道にあります。

- トウモロコシ系品種は2025年のインド朝食シリアル市場規模の40.75%のシェアを占めましたが、オーツ麦ベースのシリアルは2031年までに年平均成長率(CAGR)6.93%で成長すると予測されています。

- 一般品は2025年のインド朝食シリアル市場規模の76.15%を維持しましたが、有機品ラインは2031年までに年平均成長率(CAGR)7.35%で拡大しています。

- 箱型包装は2025年の収益シェアの64.55%を占めて包装形態を主導し、カップ・ボウルが2031年までの年平均成長率(CAGR)7.16%で最も速い成長を見せています。

- スーパーマーケットとハイパーマーケットは2025年のインドの朝食シリアル市場シェアの60.98%を支配し、オンライン小売は2031年までに年平均成長率(CAGR)7.78%で急増しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド朝食シリアル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康意識の高い消費者層の拡大 | +1.2% | 全国的、特に主要都市部(バンガロール、ムンバイ、デリー)での早期成果 | 中期(2~4年) |

| タンパク質強化SKUによるプレミアム化 | +1.0% | 高い可処分所得を持つ都市部・第1階層都市 | 短期(2年以内) |

| 即食シリアルへの需要増加 | +0.8% | 全国的、共働き世帯クラスターでの加速 | 中期(2~4年) |

| 共働き世帯の増加 | +0.9% | 大都市圏、新興の第2階層都市中心部 | 長期(4年以上) |

| クリーンラベル製品への消費者嗜好の変化 | +0.7% | 全国の都市市場、健康意識の高い人口層 | 中期(2~4年) |

| 政府のミレット・ミッションによるミレットシリアルの促進 | +0.6% | 全国的、部族・農村栄養プログラムを重点とする地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高い消費者層の拡大

インドの健康意識の高い人口層は、朝食消費パターンに大きな変化をもたらしており、基本的な栄養意識を超えた変化を反映しています。所得の増加に伴い、消費者はより一層健康・ウェルネスに着目し、栄養価の高い食品、ジムの会員権、予防医療、ウェルネス製品への支出を増やしています。経済問題省によると、インドの1人当たり国民所得は2024年に18万4,210ルピーに達しました[1]出典:経済問題省(インド)、「2025年度経済調査統計付録」、www.indiabudget.gov.in。2024年度第2四半期に1億5,400万人の子どもと青少年に鉄・葉酸サプリメントを提供した「アネミア・ムクト・バーラト」イニシアチブなどの政府プログラム[2]出典:保健家族福祉省、「インドの貧血との闘い」、www.pib.gov.inは、保健家族福祉省が報告しているように、微量栄養素欠乏への対処における朝食シリアルの役割を強調しています。さらに、「2025年経済調査」が甘味付き朝食シリアルを含む超加工食品に対する規制強化を求めていることは、再調合された健康適合代替品の機会を強調しています。この規制の焦点は、政府の栄養目標に沿った低糖、高タンパク、強化製剤を備えた製品の開発を促し、イノベーションを推進すると期待されています。

タンパク質強化SKUによるプレミアム化

インドでは、食事の多様性の低さと主に菜食主義の人口により、深刻なタンパク質不足が生じています。この問題に対処するため、政府は大規模な主食食品強化プログラムを実施しており、現在8億人に強化米を配布しています。このイニシアチブは、栄養上のギャップに対処するだけでなく、栄養強化食品に消費者を慣れ親しませる効果もあります。この意識の高まりに応じて、企業は消費者需要に応える革新的な商品を投入しています。例えば、2025年4月にPepsiCoは、栄養価の高い選択肢を求める健康意識の高い人々向けに特別設計された「ライフ」マルチグレインシリアルを発売しました。同様に、Troo Goodのような新興ブランドは、強化食品への高まるニーズに対応するタンパク質豊富な朝食ソリューション開発のために900万ドルの資金を調達しました。さらに、生産連動型インセンティブ制度(PLI)がこのトレンドを支援する上で重要な役割を果たしています。カテゴリーIIのもとで革新的・有機的中小企業(SME)に対して的を絞った財政支援を提供することで、同制度はタンパク質強化製品の開発を促進しています。この支援は市場参入障壁を大幅に低下させ、インドのタンパク質不足を効果的に解決するための特殊製剤の創出と普及を可能にしています。

即食シリアルへの需要増加

インドの家庭における即食(RTE)シリアルの普及は、単なる利便性以上の変化によって推進されていることを示しています。女性の労働参加率の上昇に伴い、共働き世帯が増加し、時間的制約から伝統的な朝食準備がより困難になっています。2025年2月、政府は「PMキサン・サンパダ・ヨジャナ」のもとで41のメガフードパークと394の低温輸送プロジェクトを含む1,608件のプロジェクトを承認しました[3]出典:食品加工産業省、「農場から小売へ:インド製造業の食品加工優秀性への取り組み」、www.pib.gov.in(食品加工産業省による)。これらのイニシアチブはサプライチェーン効率を向上させ、RTE製品のかつて高かったコストを削減することを目的としています。インドの都市部住民はクイックコマースプラットフォームへの依存を高めており、これが流通上の課題に対処し、中小都市でのRTEシリアルの入手可能性を改善しています。このセグメントの成長は、利便性が特にZ世代消費者の間で主要な購買要因になりつつあることを示しています。2035年までに、このグループはインドの消費支出の半分を占めると予想されており、朝食習慣を労働集約的な準備から素早く食べられる選択肢へと変化させるでしょう。

共働き世帯の増加

共働き世帯の増加は、単純な時間節約の好みを超えた需要の変化を促しており、ライフスタイルの根本的な再編をもたらしています。女性の労働参加率は年々著しく成長し続けています。世界銀行によると、インドの女性労働参加率は2023年の31.24%から2024年には32.8%に増加しました[4]出典:世界銀行、「労働参加率(女性)」、www.worldbank.com。この成長は、可処分所得を増加させる一方で食事準備に利用できる時間を削減することで、家庭の形を変えています。これらの世帯は、ブランド品や利便性の高い製品を優先し、時間節約ソリューションにプレミアム料金を支払う意欲を示すことで消費パターンを変えています。この変化は、世帯当たりの就労年齢者数の増加を反映しており、稼得能力と朝食の利便性に対する需要の両方を高めています。これらの人口動態の変化は、特定のニーズを持つ明確な消費者セグメントを生み出しており、大量販売戦略よりもターゲットを絞った製品ポジショニングの重要性を強調しています。この傾向の持続可能性は構造的な経済変化によって支えられています。核家族化の傾向は人口成長を上回るペースで世帯形成を推進しており、共働きの可能性を持つより多くの個別世帯単位を生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い価格感受性 | -0.9% | 全国的、特に農村部および第3階層以上の都市で顕著 | 短期(2年以内) |

| 熱い塩味朝食への文化的嗜好 | -0.7% | 全国的、北インドおよび東インドの伝統的地域で最も強い | 長期(4年以上) |

| 特殊穀物原材料コストの変動 | -0.5% | 全国的、サプライチェーン依存地域 | 中期(2~4年) |

| 製品再調合における課題 | -0.3% | 全国的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い価格感受性

インフレ圧力が消費者の価値志向行動を促し、プレミアム朝食シリアルブランドに課題をもたらしています。日用消費財(FMCG)企業は商品コストの上昇により2024年に3~5%の値上げを実施しました。価格水準を維持するために、多くの企業が「シュリンクフレーション」戦略を採用しました。しかし、高い食品インフレにより、特に低中間層から中間層にかけての裁量支出が減少しました。この価格感受性は農村市場において特に顕著であり、小売取引の92%が棚スペースの限られた零細小売店(キラナストア)を通じて行われています。価格敏感な消費者は、割引、プロモーション、またはより安価な代替品に基づいてブランドを切り替えることが多く、ブランドロイヤルティの低下とメーカーの利益率の縮小をもたらしています。競争はさらに激化しており、朝食シリアルは補助金付き代替品との競合にも直面しています。バーラット・アッタやバーラット・ライスなどの政府プログラムは大幅に補助された主食を提供しており、商業的朝食オプションに挑戦する価格基準を設定しています。

熱い塩味朝食への文化的嗜好

インドにおける朝食の選択は単なる味の嗜好を超え、文化的アイデンティティと地域の誇りを反映しています。緑の革命が伝統的な穀物の衰退と栄養上のギャップをもたらしたにもかかわらず、多くのインド人はパラタ、イドリ、ドーサ、ポハなどの熱く、新鮮に調理された伝統的な朝食の主食を好み続けています。「ポシャン・パクワダ2025」などのイニシアチブを通じて、インド政府はこれらの伝統食品を積極的に推進しています。女性・子供開発省が支援するこのプログラムは、アンガンワーディーセンターでのこれらの料理のコミュニティレベルでの調理を奨励し、その文化的重要性を強化しています。しかし、地域差が複雑さを加えています。北インドと東インドの州では熱い塩味朝食への嗜好が強い一方、南インド市場では即食オプションの採用率がやや高くなっています。コールドシリアルを栄養価が低いと認識することが多い健康意識の高い消費者でさえ、伝統的な朝食の選択に執着しています。しかしながら、政府のミレット・ミッションと「シュリー・アンナ」の推進は有望な機会を提供しています。ミレットベースの熱いシリアルは、文化的嗜好と利便性への高まるニーズの両方に対処でき、伝統と現代性のバランスをとる革新的な製品カテゴリーの創出につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:RTE優位の中での調理用シリアルの成長

即食シリアルは2025年に73.82%の支配的な市場シェアを保持しており、調理用シリアルは急速に成長しており、2031年までの予測年平均成長率(CAGR)は6.62%です。この成長は、熱く新鮮に調理された食事に対するインドの伝統的な朝食嗜好と利便性への高まる需要の間のバランスを示しています。伝統的な穀物を推進する政府のイニシアチブがこの拡大に大きく貢献しています。例えば、消費者問題省によると、粗粒穀物調達プログラムは2023年~2024年に125万5,000メートルトンという10年来の高水準に達しました。この実績は、オーツ麦やミレットなどの重要な調理用シリアル原材料の安定した供給と価格安定を確保しています。

即食セグメントでは、フレーク類が強い消費者信頼を背景に引き続き主流を占めています。しかし、グラノーラとクラスターは、付加的な栄養価のためにプレミアムを支払う意欲のある健康意識の高い都市部消費者の間で特に人気を得ています。パフドシリアルは、手頃な価格と子どもへの訴求力に支えられ、一定の需要を維持しています。このセグメントの成長は、ビーガンおよび有機製品などのカテゴリーを含む食品安全標準庁(FSSAI)の改訂規格によってさらに形成されています。これらの規制は安全基準を維持しながら製品イノベーションを促進しています。進化する消費者嗜好に適応するため、企業は即食と調理用のギャップを埋めるハイブリッド製品を投入しています。例えば、インスタントホットシリアルは現代的製品の利便性と消費者が重視する伝統的な風味を組み合わせており、文化的嗜好と現代的なライフスタイルニーズの両方に対応しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に閲覧可能

原材料源別:オーツ麦のイノベーションがトウモロコシの優位性に挑む

トウモロコシは2025年に40.75%で最大の市場シェアを維持しています。コーンフレークなどのトウモロコシベースのシリアルは、その風味と汎用性からインド消費者に非常に好まれています。これらのシリアルは通常、牛乳、果物、甘味料と一緒に朝食に食べられます。一方、オーツ麦ベースのシリアルは最も急速な成長を経験しており、2031年までに6.93%の強い年平均成長率(CAGR)が予測されています。この成長は、より健康的な穀物代替品への顕著なシフトを示しています。オーツ麦への需要増加は、健康キャンペーンや医療推薦を通じて広く普及しているベータグルカン含有量とコレステロール低下効果によって推進されています。このトレンドを支援するため、政府はオーツ麦やミレットを中心とした粗粒穀物の調達を大幅に増加させています。このイニシアチブは供給の安定性を確保し、メーカーが原材料コストの変動を心配することなくオーツ麦ベースの製品ラインを拡大できるようにしています。

小麦ベースのシリアルは、文化的親しみやすさと手頃な価格から安定した需要が続いています。米ベースのシリアルは特定の食事ニーズと地域的嗜好に対応しています。大麦はニッチなセグメントとして残っていますが、健康重視の製剤で安定性を維持しています。ミレットと古代穀物を含む「その他」カテゴリーは、政府のミレット・ミッションと「シュリー・アンナ」推進から恩恵を受けています。生産連動型インセンティブ制度(PLI)は、ミレットベースの調理用シリアル(RTC)および即食シリアル(RTE)製品を具体的にターゲットとしています。2023年、食品安全標準庁(FSSAI)がミレット規格を導入し、後にコーデックス・アリメンタリウスと共有され、メーカーにより明確な規制上の枠組みを提供しました。この明確さは、特に古代穀物の応用を探るメーカーにとって製剤リスクを低減します。ミレットベース製品に対する政府調達の優遇と合わさり、この規制支援は、ミレットなどの伝統穀物イノベーションに投資する企業に、従来のトウモロコシ・小麦製剤に注力する企業に対する競争優位をもたらしています。

製品の性質別:一般品の安定を背景に有機品が加速

一般品シリアルは2025年にインド朝食シリアル市場規模の76.15%を保持しており、その手頃な価格、広範な入手可能性、および強い消費者信頼によって支えられています。しかし、有機品SKUは注目すべき7.35%の年平均成長率(CAGR)で成長しています。このトレンドは二分化された市場を示しています。価格意識の高い消費者は引き続き一般品シリアルを好む一方、富裕層世帯はますます有機代替品を選択しています。有機セグメントの成長は、有機製品に対する明確な規格を導入した食品安全標準庁(FSSAI)によって支援されており、メーカーのコンプライアンスリスクを低減しています。

特に幼い子どもがいる都市部の家庭は、農薬残留物に対する健康意識の高まりと懸念から、有機製品にプレミアムを支払う傾向が高くなっています。一方、一般品セグメントは、そのコスト優位性と、特に伝統的なキラナストアを通じた広範な流通ネットワークにより、引き続き堅調さを維持しています。しかしながら、「2025年経済調査」が超加工食品への健康税を提案していることは、有機および最小限加工オプションを優遇する規制上のインセンティブをもたらす可能性があります。さらに、政府の生産連動型インセンティブ制度(PLI)、特にカテゴリーIIは、有機製品の開発とスケールアップを促進する財政的インセンティブを提供することで、革新的・有機的中小企業(SME)を支援しています。食品安全標準庁(FSSAI)の強化された有機規格と拡大された試験インフラにより、有機セグメントは成長に向けて好位置にあります。一方、一般品は健康強調表示と加工方法に関して規制強化の監視に直面しています。

包装タイプ別:利便性フォーマットが伝統的な箱型を破壊

箱型は2025年に64.55%の収益シェアを維持しました。多くの場合、内側のライニングやパウチが付いているこれらの箱は、湿気、害虫、汚染に対して優れた保護を提供し、シリアルを長期間新鮮に保つことができます。大きな印刷可能な表面により、ブランドは製品特性、栄養情報、視覚的に魅力的なデザインを効果的に強調でき、スーパーマーケットの棚での視認性を高め、消費者エンゲージメントを向上させます。一方、カップ・ボウルは安定した成長を経験しており、2031年までの年平均成長率(CAGR)は7.16%と予測されています。これらの1回分サイズのフォーマットは、車、電車、またはオフィスで頻繁に朝食を食べる移動する労働力に対応しています。さらに、クイックコマースのアルゴリズムは小さくて高回転のSKUを優遇し、アプリ内検索結果でのランキングを向上させ、視認性を高めています。

スタンドアップパウチは二重の利点を提供します。価格意識の高い初回購買者にとって魅力的であり、多様な朝食ルーティンを持つ家族のための再密封可能性も提供します。しかし、計量法(リーガル・メトロロジー)による統一ラベリング規制の提案は、SKU当たりのコンプライアンスコストを増加させ、インドの朝食シリアル市場でのパックサイズの合理化を促す可能性があります。同時に、持続可能性の目標が研究開発の取り組みを、電子レンジ安全性という重要な革新の最前線を維持しながら、リサイクル可能なPETカップとバイオベースのライナーに向けて推進しており、これが将来の主要な市場差別化要因となる可能性があります。

注記: 全セグメントの個別セグメントシェアはレポート購入後に閲覧可能

流通チャネル別:電子商取引の急増が市場アクセスを再形成

スーパーマーケットとハイパーマーケットは2025年に主要な都市中心部に集中して60.98%のシェアを維持しています。これらの組織化された小売業者は最も高い朝食シリアル消費に対応しています。その広大なネットワークは幅広い消費者層に容易なアクセスを確保しています。オンライン小売店は2031年までに堅調な7.78%の年平均成長率(CAGR)で拡大しており、全流通チャネルをリードしています。このシフトはクイックコマースで特に顕著であり、プラットフォームが10~30分の配送ウィンドウを提供することで、朝食シリアルの購入を計画的なイベントではなく衝動買いに変えています。

コンビニエンスストアと専門店が特定の地理的・人口統計的ニッチに対応して安定を維持する一方、伝統的なキラナストアは公式の流通指標では明確に認識されていないにもかかわらず、農村・準都市市場では依然として主流を占めています。2024年に食品安全標準庁(FSSAI)が電子商取引規制草案を再活性化し、オンライン食品販売のコンプライアンスを明確化することで、デジタル成長をかつて妨げていた規制上の不確実性を軽減しました。この進化する流通環境は、メーカーに適応を求めています。ブランドは、それぞれ独自の製品ポジショニング、価格設定、プロモーション戦術を要求する伝統的小売、モダントレード、電子商取引マーケットプレイス、および直販プラットフォームのバランスをとるオムニチャネルプレゼンスを展開しなければなりません。

地域分析

インドの朝食シリアル市場は、インド亜大陸の経済発展、文化的ニュアンス、およびインフラのアクセシビリティによって形成された明確な地域差を示しています。消費者支出の約60%を占める都市市場が朝食シリアルの採用の最前線にあります。このトレンドは、高い可処分所得、変化するライフスタイル、グローバルな食品トレンドへの露出の増加によって推進されています。ムンバイ、デリー、バンガロール、チェンナイなどの主要都市が1人当たり消費をリードしており、これは共働き世帯、国際的な露出、および利便性を優先するライフスタイルの結果です。メガフードパークと低温輸送プロジェクトなどの政府イニシアチブのおかげで、第2・第3階層都市での製品入手可能性が増加しています。これらの地域では組織化された小売浸透率が限られていますが、急速に拡大しています。地域の朝食の伝統がこれらの採用パターンを形成する上で重要な役割を果たしています。南インド市場は即食オプションに傾いている一方、北インドの消費者はパラタやダールチャワルなどの伝統的な熱い料理を好む傾向があります。

農村市場は、都市部の同業者よりも速いFMCG消費の成長を見せており、朝食シリアルブランドに機会と課題が混在する状況を提示しています。強い関心はあるものの、価格感受性と伝統的な食事への文化的傾向が採用を妨げています。しかし、主に農村人口をターゲットとした政府の強化米プログラムが、加工・栄養強化食品への親しみをもたらしており、朝食シリアルのより広い受け入れへの道を開く可能性があります。さらに、「PMマイクロ食品加工企業公式化(PM FME)」イニシアチブなどの取り組みが地域の加工能力を強化しています。これにより、現代の利便性を保ちながら地域の嗜好に対応した地域特有の製品開発につながる可能性があります。

デジタル普及が地理的流通戦略を再形成しており、ブランドはかつてアクセスが困難だった市場の消費者に直接リーチできるようになっています。大都市圏を超えたクイックコマースの拡大が新たな流通経路を開いています。さらに、消費者問題省が強調しているように、政府のルート最適化の取り組みにより年間2億5,000万ルピーの輸送コストが削減され、遠隔地での製品入手可能性と価格設定が向上しています。ハリヤーナー州の強化アッタイニシアチブのような州レベルの栄養プログラムは330万人が恩恵を受けており、強化朝食製品への需要を促進する地域政策実施の影響を強調しています。この地理的な複雑さを踏まえ、メーカーはブランドの一貫性を全国規模で維持しながら、地域に応じた商品をカスタマイズするという課題に直面しています。これは特に、風味プロファイル、包装サイズ、流通方法において重要であり、地域の嗜好に共鳴しながら現代の利便性トレンドに沿うことを確保しています。

競合環境

インドの朝食シリアル市場は断片化されており、多国籍企業、確立されたインドのFMCG企業、および新興の健康重視スタートアップ間で激しい競争が繰り広げられています。Kellanova、Nestlé、PepsiCoなどのグローバルプレーヤーは、膨大な広告予算と全国的な流通ネットワークを活用して、コアフレーク分野でのリーダーシップを維持しています。一方、MaricaやPatanjaliなどの国内ブランドは、伝統志向の消費者に訴えるため、アーユルヴェーダのポジショニングとミレットベース製品に積極的に注力しています。

YogaBar、True Elements、Troo Goodなどの直販(DTC)ブランドは、ソーシャルメディアのマイクロインフルエンサーを活用して、ケトジェニック、ビーガン、高タンパク食などのニッチなセグメントを効果的にターゲティングしています。インドの朝食シリアル市場の主要プレーヤーには、Kellanova、Nestle SA、PepsiCo Inc、Bagrry's India Ltd、Marico Ltdが含まれます。これらの企業は、新製品の発売、市場拡大、パートナーシップ、買収などの戦略を優先しています。さらに、健康的でクリーンラベルの食品製品への高まる需要に対応する革新的なバリアントを投入するため、研究開発に多大な投資を行っています。

グローバルコングロマリットは、有機とミレットサブセグメントでのプレゼンスを強化するために合併・買収をますます追求しています。規制の進歩がイノベーションを促進しており、食品安全標準庁(FSSAI)の286名の科学者からなる拡大パネルが6ヶ月以内に穀物特有の規範を発行し、製品発売のリードタイムを大幅に短縮しています。しかし、激化した競争がスーパーマーケットでの価格競争を引き起こしており、2025年夏には販促割引が定価の平均23%オフとなり、インドの朝食シリアル市場での売上成長にもかかわらず粗利益率を圧迫しています。

インド朝食シリアル産業リーダー

Bagrry's India Ltd

PepsiCo Inc

Kellanova

Nestle SA

Marico Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:PepsiCoのLifeが家族の健康増進に焦点を当てたマルチグレインシリアルを発表しました。免疫力向上と骨の健康促進を目的としたこのより健康的な新製品は、カテゴリーの販売減少の中で登場しました。

- 2025年2月:Nestlé IndiaがMunch Choco Fillsを発表し、朝食シリアルラインナップに新たな次元を加えました。サクサクした外側とリッチなチョコレートフィリングを持つこのシリアルは、朝食の時間をより豊かにすることを約束します。

- 2024年7月:Kellanova Indiaが主力朝食シリアルであるKellogg's Chocosを「マルチグレインChocos」という新名称でリローンチしました。これは同社が国内での朝食シリアルポートフォリオの世帯普及率を拡大するという戦略に沿ったものです。

- 2023年6月:Nestléがインドの朝食シリアルラインナップを強化し、KOKO KRUNCH ミレット・ジョワールとMUNCH朝食シリアルの2つの新製品を発表しました。これらの追加は、インドの消費者の朝食の選択肢を多様化することを目的としています。

インド朝食シリアル市場レポートの範囲

朝食シリアルは、トウモロコシ、オーツ麦、小麦などの加工済みまたは複数の穀物から作られ、1日の最初の食事として考えられています。インドの朝食シリアル市場は、タイプと流通チャネルによってセグメント化されています。タイプに基づいて、即食と調理用にセグメント化されています。流通チャネルでは、市場はスーパーマーケット/ハイパーマーケット、独立系小売業者、オンライン小売店、専門店、コンビニエンスストア、その他の流通チャネルにセグメント化されています。各セグメントについて、市場規模と予測は百万USD単位の金額に基づいて行われています。

| 即食シリアル | フレーク類 |

| パフドシリアル | |

| グラノーラとクラスター | |

| その他(コーティング/砂糖コーティングシリアル、シュレッドおよびスレッド) | |

| 調理用シリアル | ホットオートミール |

| ミューズリーとポリッジミックス | |

| その他の調理用シリアル |

| 小麦 |

| トウモロコシ |

| オーツ麦 |

| 米 |

| 大麦 |

| その他 |

| 一般品 |

| 有機品 |

| 箱型 |

| スタンドアップパウチ |

| カップとボウル |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ | 即食シリアル | フレーク類 |

| パフドシリアル | ||

| グラノーラとクラスター | ||

| その他(コーティング/砂糖コーティングシリアル、シュレッドおよびスレッド) | ||

| 調理用シリアル | ホットオートミール | |

| ミューズリーとポリッジミックス | ||

| その他の調理用シリアル | ||

| 原材料源 | 小麦 | |

| トウモロコシ | ||

| オーツ麦 | ||

| 米 | ||

| 大麦 | ||

| その他 | ||

| 製品の性質 | 一般品 | |

| 有機品 | ||

| 包装タイプ | 箱型 | |

| スタンドアップパウチ | ||

| カップとボウル | ||

| その他 | ||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

レポートで回答された主要な質問

インドの朝食シリアル市場は2026年にどのくらいの規模になりますか?

このカテゴリーは2026年に54億5,000万ドルと評価され、2031年までに73億2,000万ドルに達すると予測されています。

朝食シリアル内で最も急速に成長しているセグメントはどれですか?

調理用シリアルは6.62%の年平均成長率(CAGR)で拡大しており、他の製品タイプを上回っています。

なぜトウモロコシよりもオーツ麦が人気を得ているのですか?

ベータグルカンの心臓への効果に関する医療推薦と、粗粒穀物に対するより強い政府支援がオーツ麦ベースの新製品発売を促進しています。

電子商取引はシリアル販売においてどのような役割を果たしていますか?

オンライン小売は最も急速に成長しているチャネルであり、クイックコマースが衝動買いを促進することで年平均成長率(CAGR)7.78%と予測されています。

最終更新日: