水素生成市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 193.06 十億米ドル |

| 市場規模 (2031) | 242.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水素生成市場分析

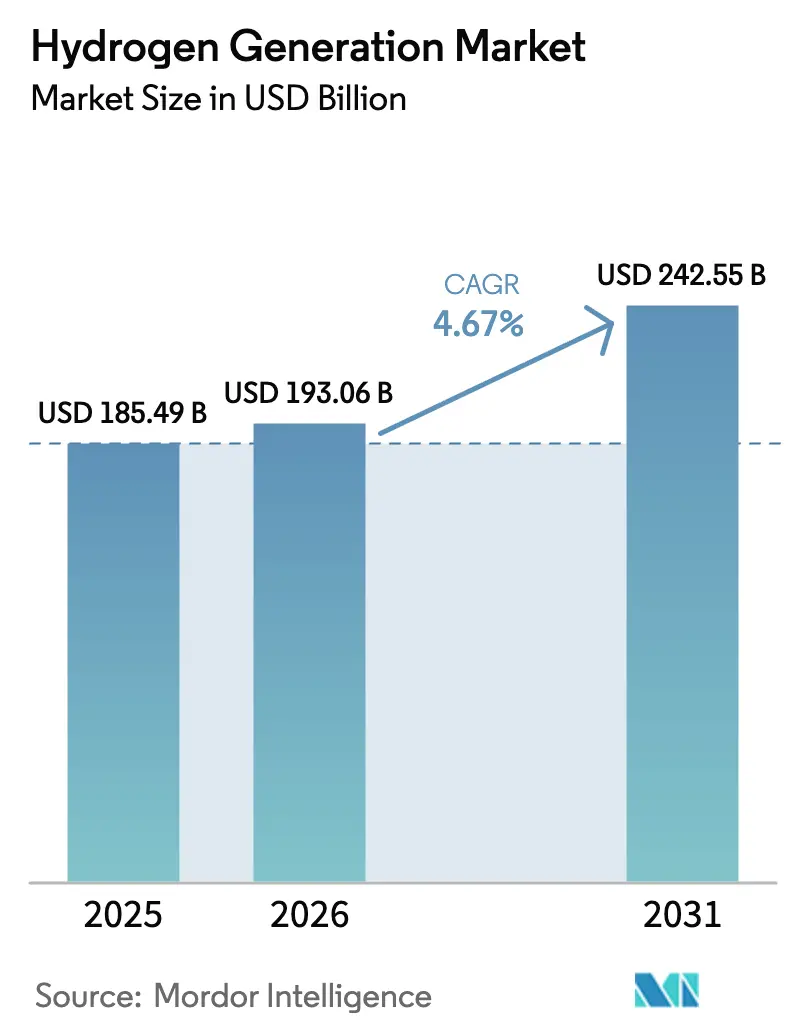

水素生成市場規模は2025年にUSD 1,854億9,000万と評価され、2026年のUSD 1,930億6,000万から2031年にはUSD 2,425億5,000万に達すると推定され、予測期間(2026年~2031年)のCAGRは4.67%となっている。

依然として支配的なグレーサプライチェーンは低コストの生産を実現しているが、税額控除や再生可能燃料割当制度に支えられたグリーンルートがプロジェクト経済性を塗り替えながら急速に拡大している。電解槽コストは低下しており、中東およびオーストラリアにおけるユーティリティ規模の太陽光・風力契約が低価格の電力を供給し、投資を加速させている。アジア太平洋が需要の大部分を占めているが、欧州連合の追加性規則および米国セクション45V税額控除により、これらの地域が低炭素供給の早期採用者となりつつある。電解槽メーカー、再生可能エネルギー開発者、石油・ガス生産者が長期オフテイク契約の確保を競う中、競争は産業ガス大手を超えて広がっている。

レポートの主要ポイント

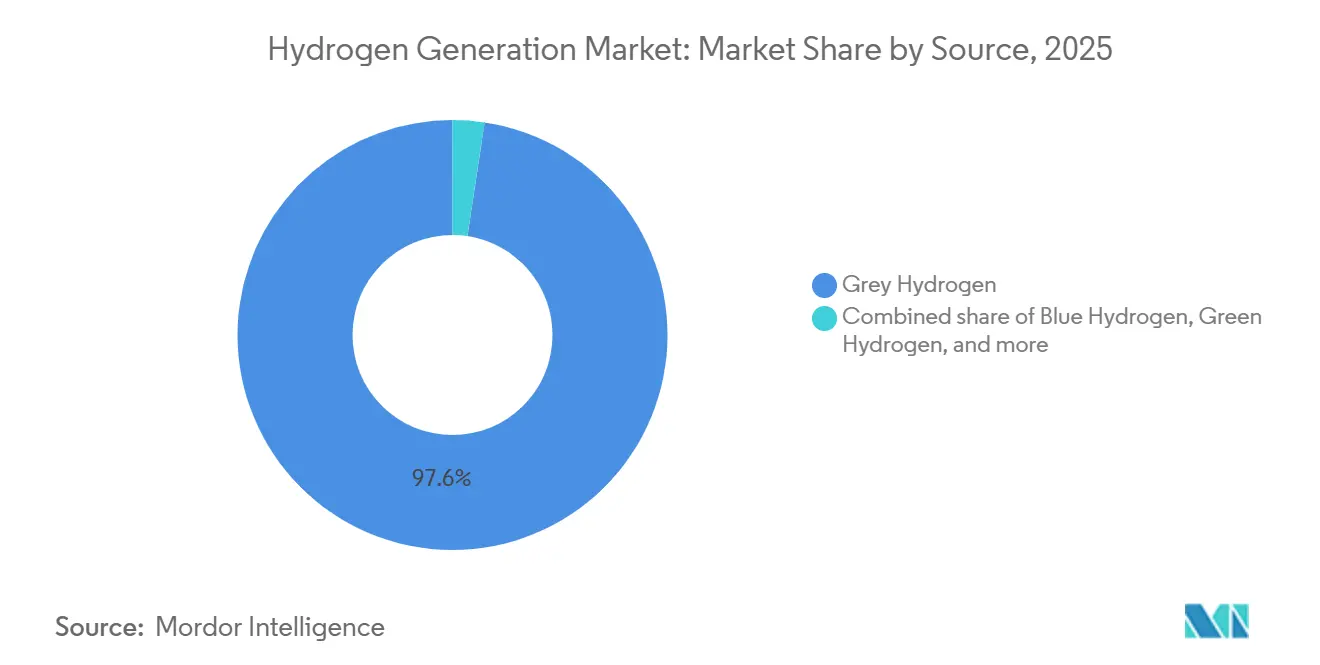

- 供給源別では、グレー水素が2025年の水素生成市場シェアの97.62%を占め、グリーン水素は2031年にかけてCAGR 34.30%で拡大している。

- 技術別では、水蒸気メタン改質が2025年の水素生成市場規模の61.90%のシェアでトップとなり、電気分解は2031年にかけてCAGR 10.44%で拡大している。

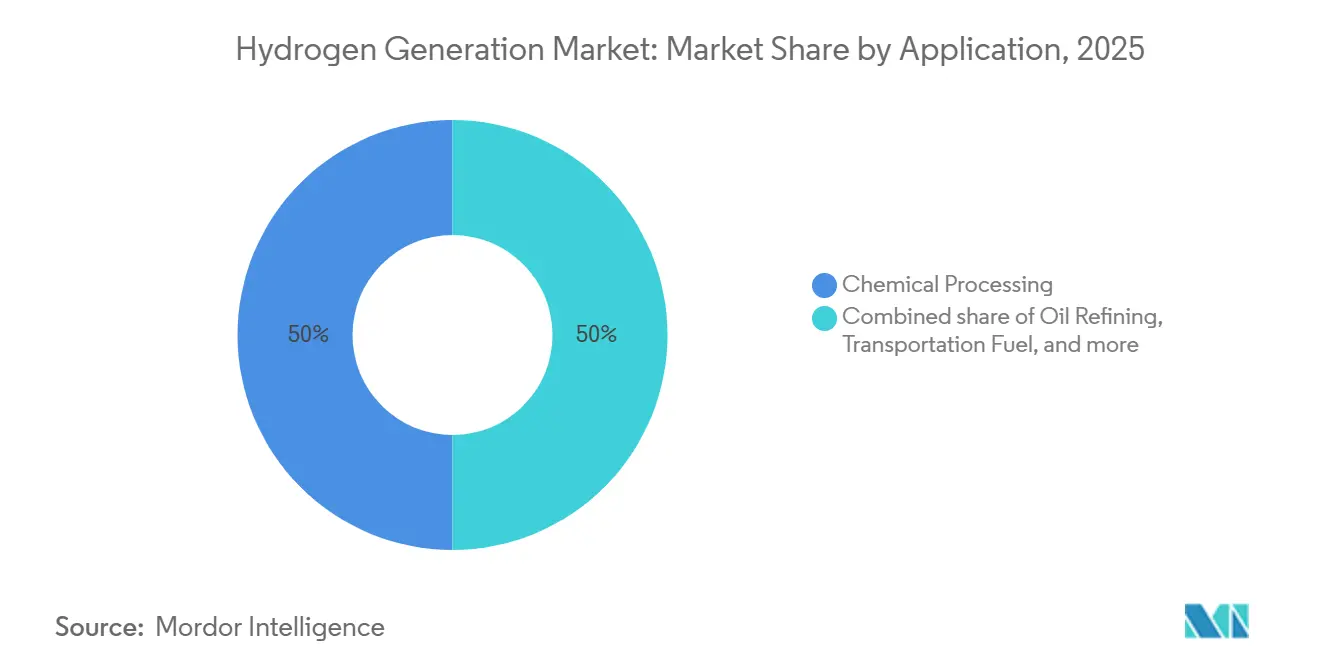

- 用途別では、化学処理が2025年に50.05%の収益シェアを獲得し、輸送燃料用途は2031年にかけてCAGR 19.89%で成長している。

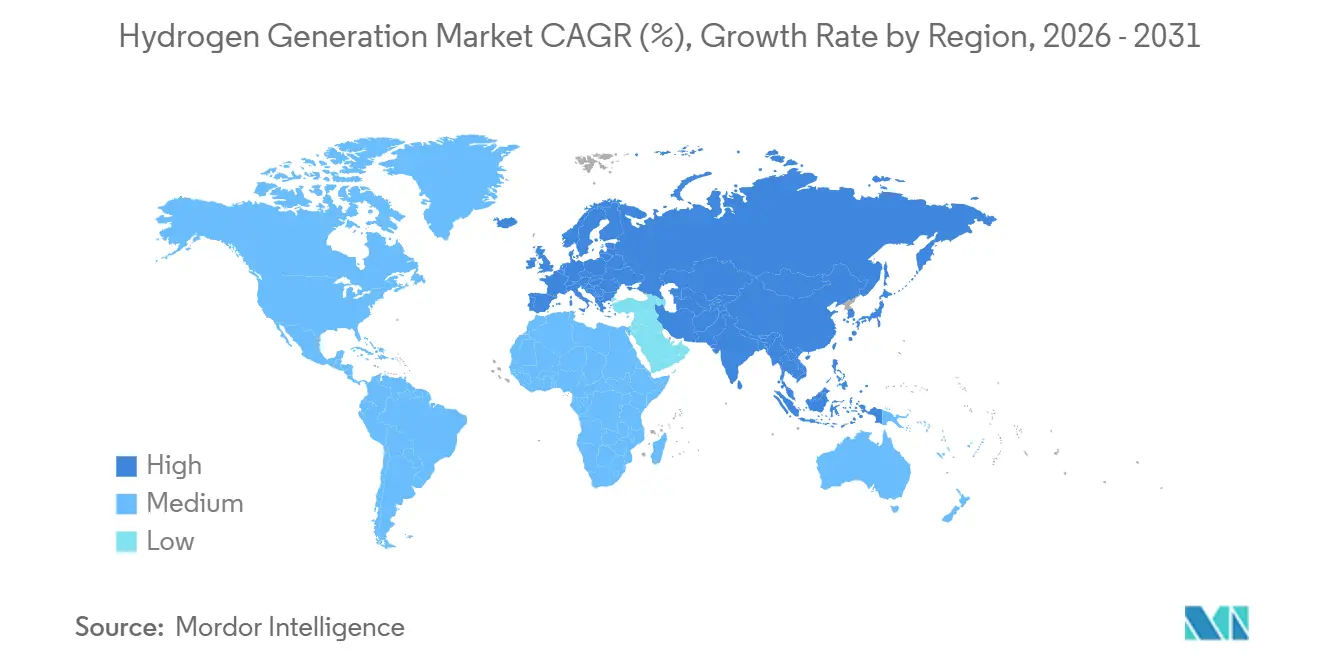

- 地域別では、アジア太平洋が2025年の水素生成市場規模の54.54%を占め、2026年~2031年にかけてCAGR 5.85%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水素生成市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU RFNBOマンデートがグリーン水素オフテイク契約を加速 | 1.20% | 欧州および北アフリカ | 中期(2〜4年) |

| IRAおよび米国セクション45V税額控除が国内電解槽建設を促進 | 1.50% | 米国およびカナダ | 短期(2年以内) |

| 中国の石炭から水素へのブレンド政策がグレー・ブループロジェクトを持続 | 0.80% | 中国およびASEAN | 長期(4年以上) |

| 中東アンモニア輸出ハブがGW規模のグリーン水素需要を創出 | 1.10% | アラブ首長国連邦およびサウジアラビア | 中期(2〜4年) |

| 北欧製鉄メーカーのHySustainプログラム | 0.40% | スウェーデン、フィンランド、ノルウェー | 中期(2〜4年) |

| 日本・オーストラリア液化水素サプライチェーン | 0.30% | 日本およびオーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU RFNBOマンデートがグリーン水素オフテイク契約を加速

非生物由来再生可能燃料(RFNBO)規制は2024年に発効し、欧州の製油所に認証済み再生可能水素の購入を義務付けている。2025年に締結された10年間の供給契約により、イベリア半島の電解槽容量1.2GW超がキログラム当たりEUR 4.50(USD 4.90)近辺の価格で裏付けられた。追加性規則はバンドル解除された証書を禁止しているため、開発者は太陽光・風力発電所を同一敷地に設置しており、再生可能エネルギー容量が電力市場から移行し、南欧の夏季ベースロード価格が8%上昇している。北アフリカの輸出業者は、2027年までに地中海パイプラインを開通させる可能性のある同等性基準の交渉を進めている。したがって、先行者は価格プレミアムを獲得できるが、電力コストの上昇により地域産業の利益率は圧迫される。

IRAおよび米国セクション45V税額控除が国内電解槽建設を促進

セクション45Vはほぼゼロ排出の水素に対してキログラム当たり最大USD 3.00を提供し、10年間の保証収益を生み出し、マルチギガワット規模の発表を誘発している。USD 45億のルイジアナ州複合施設は1.5GWの電気分解と洋上風力を組み合わせ、2028年の稼働開始を目指している。[1]Air Products、「セクション45Vルイジアナ州複合施設発表」、airproducts.com 合計800MWの容量を持つ4つのエネルギー省(DOE)支援ハブが2025年に条件付きローン保証を受けた。ガイダンスにより、改修済みの水蒸気メタン改質装置が下位ティアの税額控除にアクセスできるようになり、年間230万トンの炭素回収プロジェクトを促進している。[2]米国財務省、セクション45V税額控除ガイダンス、

home.treasury.gov 2033年の失効日は投資家にとって借り換えリスクとして残っている。

中国の石炭から水素へのブレンド政策がグレー・ブループロジェクトを持続

2025年2月の指令により、炭素の60%が回収される場合、ガスグリッドは最大30%の石炭ガス化水素を輸送できるようになった。Sinopecの新しい内モンゴル自治区の年産30万トン工場は、年間18万トンのCO₂を貯留する回収設備を統合している。[3]Sinopec、「内モンゴル自治区ブルー水素プラント」、sinopec.com この規則により、石炭資産はキログラム当たりUSD 1.10〜1.40で稼働し続けており、これは輸入グリーン水素のコストのほぼ半分である。省の補助金が回収設備の設備投資の40%をカバーしており、電気分解への大規模移行を遅らせている。ただし、欧州より低い回収閾値は輸出適格性を制限することになる。

中東アンモニア輸出ハブがGW規模のグリーン水素需要を創出

kWh当たりUSD 0.015〜0.020という低い太陽光発電価格により、2.2GWのNEOMプラントなどのプロジェクトは輸送前のキログラム当たりUSD 2.50で水素を生産できる。同施設は2026年に機械的完成に達し、30年間のオフテイク契約のもとでアジア向けに年間120万トンのアンモニアを供給する予定である。アブダビでは1GWのMasdar-TotalEnergiesプロジェクトが同様のモデルに従っている。アンモニア輸送は極低温水素を回避し、日本にはトン当たりUSD 450近辺で到着し、国内の水蒸気メタン改質より15%安価となっている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州におけるGW規模電気分解向けティア1再生可能電力購入契約(PPA)の不足 | –0.9% | ドイツおよびオランダ | 短期(2年以内) |

| 米国ガルフコーストにおける固体高分子形(PEM)展開への水ストレス制約 | –0.5% | テキサス州およびルイジアナ州 | 中期(2〜4年) |

| 韓国における既存水蒸気メタン改質(SMR)装置の高いCO₂回収コスト | –0.3% | 韓国 | 中期(2〜4年) |

| カリブ海諸島における水素パイプライン規制・安全許可の不足 | –0.1% | カリブ海地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州におけるGW規模電気分解向けティア1再生可能電力購入契約(PPA)の不足

2025年には専用再生可能PPAが2.1GWしか成立せず、8.4GWのプロジェクトパイプラインに対して不足している。風力発電所の承認期間は4年を超え、北海回廊のグリッド接続は数年にわたる待機列に悩まされた。RWEは、kWh当たりEUR 0.045を下回る15年間の洋上PPAの確保に失敗した後、300MWの電解槽を延期した。追加性コンプライアンスなしでは、生産物はRFNBO適格性を失い、注文が中東やオーストラリアに流れる。Nelは2025年の受注の60%が欧州外から発生したと報告しており、2年前の40%から増加している。

米国ガルフコーストにおける固体高分子形(PEM)展開への水ストレス制約

PEMスタックは水素1キログラム当たり9リットルの脱イオン水を必要とする。ハリス郡は2025年に1日50万ガロンを超える新規産業用取水を制限し、合計600MWの3つのプロジェクトを遅延させた。Plug Powerはレベル化コストをキログラム当たりUSD 0.35引き上げるUSD 1億2,000万の海水淡水化装置を追加した。季節的な水不足により、サビン川流域管理局は2025年8月に割当量を20%削減することを余儀なくされた。アルカリ型装置は水消費量がわずかに少ないが、立ち上げ時間が遅いため、開発者は水力発電が豊富な五大湖地域や太平洋岸北西部にプロジェクトを移転する可能性がある。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

供給源別:グレーの支配がグリーンの台頭に直面

グレー水素は2025年の世界生産量の97.62%を占め、ガス産出地域での納入価格をキログラム当たりUSD 1.20近辺に保つ根強いコスト優位性を示している。しかし、電解槽の設備投資コストが低下し再生可能電力価格が下落する中、グリーン生産量は2031年にかけてCAGR 34.30%で急増している。ブルー水素は、炭素回収改修により生産コストがキログラム当たりUSD 2.20に押し上げられるため、狭い移行期のニッチを占めており、グリーンより低いがグレーより大幅に高い。ターコイズ水素はパイロット規模にとどまり、核動力電気分解によるピンク水素はフランスとカナダでベースロードオプションとして台頭している。

成長軌跡は地域によって大きく異なる。欧州はRFNBOマンデートのもとで2030年のグレーからグリーンへの転換軌道にあるが、アジア太平洋は中国の石炭ガス化フリートがコストを低く抑えているため、2030年代初頭まで転換しない可能性がある。中東の輸出業者はkWh当たりUSD 0.02を下回る太陽光電力のおかげで2028年までにコストパリティに達する可能性がある。回収準備なしでは、2015年以前に建設された多くの製油所が座礁資産リスクに直面し、100kt容量当たりUSD 1億以上の改修投資よりも商業グリーン水素への切り替えを選択する可能性がある。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:SMRが優位を保つ中で電気分解が拡大

水蒸気メタン改質は、kW当たりUSD 600程度の低い設備投資集約度により、2025年の世界容量の61.90%を占めた。電気分解はCAGR 10.44%で成長しており、100MW超のプロジェクトにおけるアルカリ型装置が主導し、ShellのHolland Hydrogen I設備でシステム効率67%を実証した。PEM技術は分散型生産と高速負荷追従を支援するが、スタック寿命はNel ASAで平均40,000時間である。固体酸化物型システムは、製鉄排ガスの廃熱を利用した2025年の韓国パイロットで電気効率85%に達した。

石炭ガス化は依然として世界の水素の18%を供給しているが、回収コストの上昇と大気質規制に直面している。ハイブリッドプラントは現在、小型電解槽と改質装置を組み合わせており、再生可能電力価格が下落した際に低炭素水素をブレンドすることをオペレーターに可能にしている。この戦略は、2025年のテキサス州実証においてブレンドコストkgあたりUSD 2.20近辺でライフサイクル排出量2 kg CO₂/kgを達成した。

用途別:化学品が基盤を固め、輸送が加速

化学処理は2025年の需要の50.05%を吸収し、アンモニア合成とメタノール生産が中心となった。輸送燃料は最も成長の速い用途でCAGR 19.89%となっており、2025年には4,200台の燃料電池トラックが米国と欧州のフリートに加わり、海運会社は2027年納入予定のアンモニア燃料船を発注した。ガソリン需要の低下により石油精製のシェアは横ばいとなっており、スウェーデンとフィンランドの水素直接還元鉄ラインが鉄鋼の将来シェアを押し上げている。日本と韓国の発電試験では水素混合燃料を燃焼するタービンを使用し、2027年までに100%燃焼に向けた準備を進めている。

需要は、残留CO₂を許容する低価格バルク化学品と、ゼロカーボン属性に対価を支払うプレミアム輸送・鉄鋼セグメントに二極化している。この分裂は水素生成市場に2つの価格帯を生み出し、商業サプライヤーに契約ポートフォリオのバランス調整という課題を突きつけている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に54.54%の需要で水素生成市場規模をリードした。中国は18GWの石炭ガス化容量を稼働させ1.1GWの電解槽を設置した一方、インドは2030年までに5GWの容量を構築するためのUSD 23億の補助金に支えられ720万トンを消費した。[4]インド新・再生可能エネルギー省、「国家グリーン水素ミッション」、mnre.gov.in 韓国は液化水素とアンモニアの年間50万トンをカバーする長期輸入契約に依存している。オーストラリアは鉄鉱石脱炭素化に沿った輸出に焦点を当て、22GWのプロジェクトが実現可能性調査段階にある。

欧州はRFNBO規則のもとでグレーからグリーン供給への転換を進めている。ドイツは2025年に680MWの電解槽を設置し2030年までに10GWを目標としているが、風力プロジェクトの許認可遅延が規模拡大を遅らせている。オランダはロッテルダムに2GWの輸入ターミナルを建設中である。スペインとポルトガルは北欧向け輸出ラインとして3.8GWの許可を発行し、英国は産業クラスター向けにブルー水素を頼りにしている。北欧諸国は水素を鉄鋼脱炭素化に活用しており、ロシアは制裁により輸出が制限される中、国内オフテイクへと方向転換している。

北米はガルフコーストのクラスターと中西部・太平洋岸北西部の分散型プロジェクトに分かれている。セクション45Vは2025年に主にテキサス州とルイジアナ州で420MWの電解槽を触媒し、カナダはケベック州の水力発電を活用して地域の製油所に供給している。メキシコは初期段階にあるが、カリフォルニア州への輸出機会を模索している。中東は低い再生可能エネルギーコストを活かし、2025年に3.2GWを稼働させた。南米のチリとブラジル、アフリカのエジプトとモロッコは輸出主導の戦略を追求しているが、現在はギガワット未満にとどまっている。

競合状況

上位5社が商業・オンサイト供給の約38%を支配しており、中程度の集中度となっている。Lindeは2025年にITM Powerの24MW部門を買収し、PEMスタックと垂直統合を確保した。Air Productsはサウジアラビア、エジプト、米国のメガプロジェクトにUSD 150億以上をコミットした。Nel、Plug Power、Cummins、Siemens Energyは中東・オーストラリアのユーティリティ規模契約に牽引され、合計受注残を6GW超に拡大した。

中国の電解槽サプライヤーであるLongiとSungrowは西側価格を最大40%下回り、欧州OEMの統合を加速させている。分散型生産はホワイトスペースの機会であり、Enapterはオーストラリアの鉱山に50台のモジュール型ユニットを展開し、ディーゼル発電機を代替した。Monolith Materialsはカーボンブラック副産物の販売を通じてターコイズ水素の経済性を実証し、kg当たりUSD 2.00で損益分岐点に達した。Siemens Energyが2025年11月にH2 Green Steelの45%を取得し電解槽需要を確保したことで、M&Aの勢いが続いた。技術競争は現在、効率と耐久性に集中しており、Bloom Energyの固体酸化物型ユニットが効率85%に達し、CumminsPEMスタックが50,000時間の寿命を記録している。

水素生成産業のリーダー企業

Linde plc

Air Liquide

Air Products & Chemicals

Sinopec

Nel ASA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Power2XはオランダのグリーンエネルギーデベロッパーHyCCを買収し、北欧・西欧におけるクリーン水素およびeモレキュールプロジェクトを加速させた。この買収によりPower2Xのプロジェクトパイプライン、デリバリー能力、グリーン水素インフラ開発が強化され、地域全体の脱炭素化努力と水素展開を支援する。

- 2025年9月:Electric HydrogenはAmbient Fuelsを買収し、Generate Capitalと提携して大規模水素生成およびeフューエルインフラ向けのグローバルプロジェクトファイナンスを確立した。この戦略的イニシアチブは電解槽と再生可能水素生産の展開を加速させ、世界規模での財務・プロジェクト開発能力を強化する。

- 2025年7月:Enertragは再生可能エネルギーを動力源とする130MWのグリーン水素生産施設を開発するため、ドイツのプレンツラウに土地を取得した。同施設は電気分解ベースの水素生成に注力し、産業・モビリティセクターへの供給を行い、ドイツの水素インフラと再生可能エネルギー統合に貢献する。

- 2025年3月:Saudi AramcoはAir Products QudraのBlue Hydrogen Industrial Gases Companyジョイントベンチャーの50%持分取得を完了した。この買収によりAramcoの水素生産能力が拡大し、地域全体の産業・エネルギー用途向け低炭素水素サプライチェーンにおける役割が強化される。

世界の水素生成市場レポートの調査範囲

水素生成とは、水素含有化合物または供給源から水素ガスを製造するプロセスを指す。水素生成にはいくつかの方法があり、それぞれに長所と短所がある。

水素生成市場の調査範囲には以下が含まれる:

| グレー水素 |

| ブルー水素 |

| グリーン水素 |

| ターコイズ水素 |

| ピンク水素 |

| 水蒸気メタン改質(SMR) |

| 石炭ガス化 |

| 自己熱改質(ATR) |

| 部分酸化(POX) |

| 電気分解(アルカリ電気分解、固体高分子形(PEM)、固体酸化物形電気分解(SOE)) |

| 石油精製 |

| 化学処理(アンモニア、メタノール) |

| 鉄鋼(直接還元鉄(DRI)、水素高炉(H₂-BF)) |

| 輸送燃料(燃料電池電気自動車(FCEV)、海運、航空) |

| 電力・エネルギー貯蔵 |

| 住宅・商業暖房 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 供給源別 | グレー水素 | |

| ブルー水素 | ||

| グリーン水素 | ||

| ターコイズ水素 | ||

| ピンク水素 | ||

| 技術別 | 水蒸気メタン改質(SMR) | |

| 石炭ガス化 | ||

| 自己熱改質(ATR) | ||

| 部分酸化(POX) | ||

| 電気分解(アルカリ電気分解、固体高分子形(PEM)、固体酸化物形電気分解(SOE)) | ||

| 用途別 | 石油精製 | |

| 化学処理(アンモニア、メタノール) | ||

| 鉄鋼(直接還元鉄(DRI)、水素高炉(H₂-BF)) | ||

| 輸送燃料(燃料電池電気自動車(FCEV)、海運、航空) | ||

| 電力・エネルギー貯蔵 | ||

| 住宅・商業暖房 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の水素生成市場規模はどのくらいですか?

水素生成市場規模は2026年にUSD 1,930億6,000万となっています。

2031年までの世界の水素生産に期待されるCAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 4.67%で拡大すると予測されています。

世界の水素需要をリードする地域はどこですか?

アジア太平洋が需要の54.54%を占め、CAGR 5.85%で成長しています。

水素生産において最も急速に成長している技術はどれですか?

電気分解容量はCAGR 10.44%で増加しており、スタックコストの低下と再生可能電力統合が牽引しています。

最も高い成長率を示す用途セグメントはどれですか?

水素の輸送燃料用途は2031年にかけてCAGR 19.89%で拡大しています。

米国セクション45V税額控除はプロジェクト経済性にどのような影響を与えますか?

セクション45Vは低排出水素に対してキログラム当たり最大USD 3.00を提供し、マルチギガワット規模の電気分解プロジェクトを可能にし、回収期間を10年未満に短縮します。

最終更新日: