水和物抑制剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 276.26 百万米ドル |

| 市場規模 (2031) | 380.46 百万米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水和物抑制剤市場分析

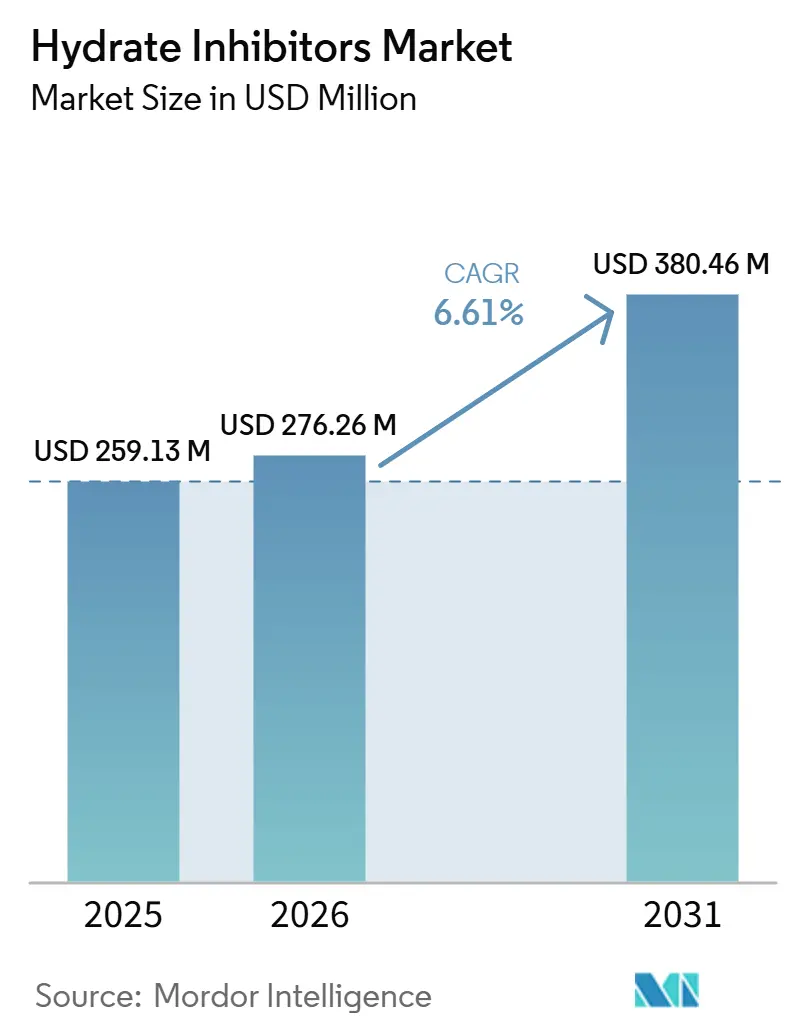

水和物抑制剤市場規模は、2025年の2億5,913万米ドルから2026年には2億7,626万米ドルに増加し、2031年までに3億8,046万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.61%で成長します。オペレーターは、断続的なメタノール洗浄から、坑口近傍に設置された専用の海底化学薬品注入スキッドへの移行を進めています。この転換は、カタールの北フィールド・イースト・プロジェクトで実証されており、モノエチレングリコール(MEG)が500キロメートルのパイプライングリッドを通じて継続的に圧送されています。100キロメートルを超え、20,000 psi以上の圧力で稼働する超深海タイバックは、熱力学的抑制剤に必要な30〜60重量%と比較して1〜3重量%で有効に機能する低投与量の動力学的および凝集防止化学品への需要を牽引しています。アジアおよび中東で建設中の液化天然ガス(LNG)設備は、広範な極低温幹線を追加しており、それぞれが高水分率ガス流に合わせた水和物制御プログラムを必要としています。環境規制が製品の再処方を加速させており、2025年11月の米国環境保護庁(EPA)規則は、第四級アンモニウム化学物質が地表水中で160 ppbに達する可能性がある場合、生産者が90日前に当局へ通知することを義務付け、オペレーターを生分解性代替品へと誘導しています。競争の激しさは中程度であり、Baker Hughes、SLB、Halliburton、BASF、Clariantを含む上位5社のサプライヤーが、複数年のフローアシュアランス契約のもとで水和物抑制剤を腐食防止剤、スケール防止剤、抵抗低減剤とバンドル提供しています。

主要レポートの要点

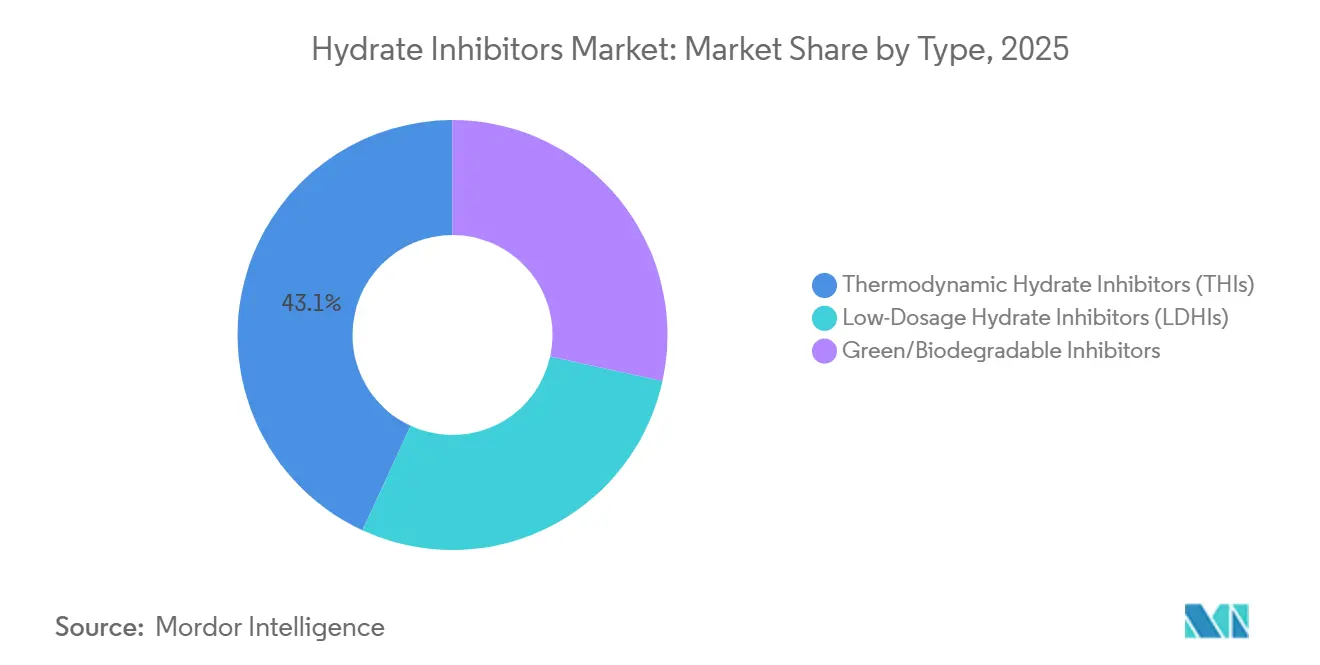

- タイプ別では、熱力学的水和物抑制剤が2025年の水和物抑制剤市場シェアの43.13%をリードしており、グリーン・生分解性抑制剤は2031年にかけてCAGR 7.44%で拡大すると予測されています。

- 形態別では、液体が2025年の水和物抑制剤市場シェアの77.89%を占めて主導しており、固体は2031年にかけてCAGR 7.32%で成長すると予測されています。

- 用途別では、海底パイプラインおよび輸送が2025年の水和物抑制剤市場シェアの38.78%を占め、2031年にかけてCAGR 7.17%で拡大しています。

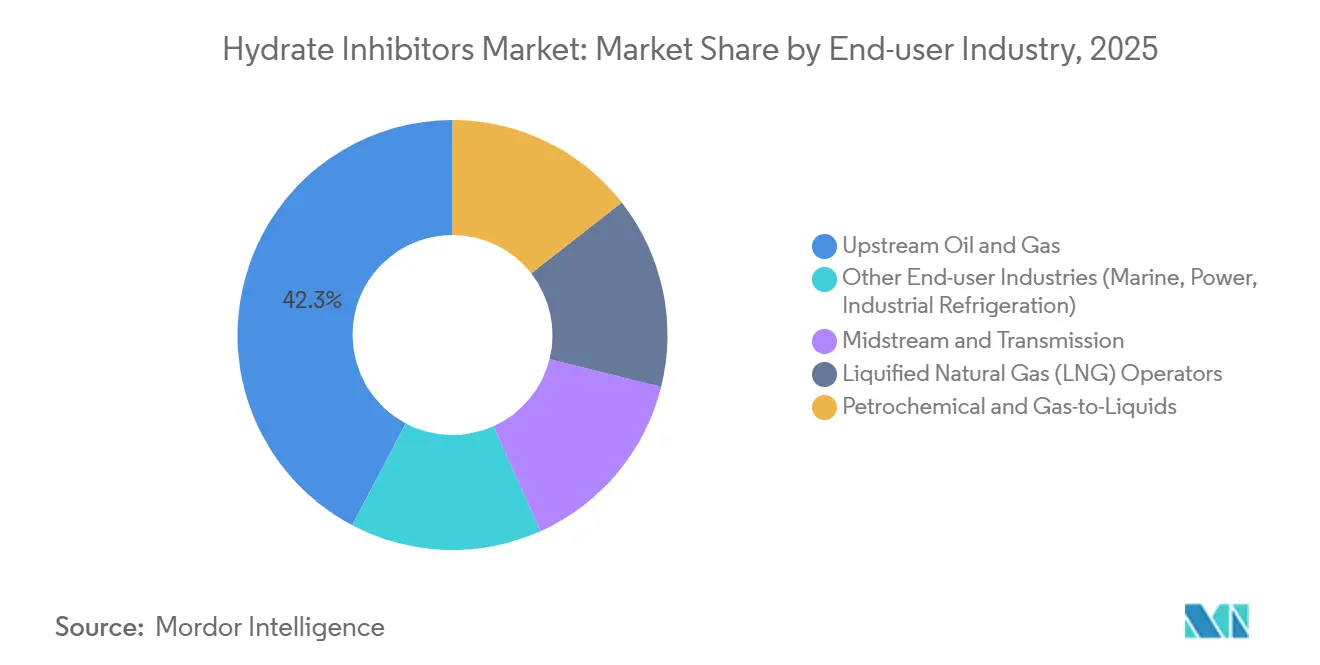

- エンドユーザー産業別では、上流石油・ガスが2025年の水和物抑制剤市場シェアの42.27%を保持しており、2031年にかけて最速のCAGR 7.26%を記録しています。

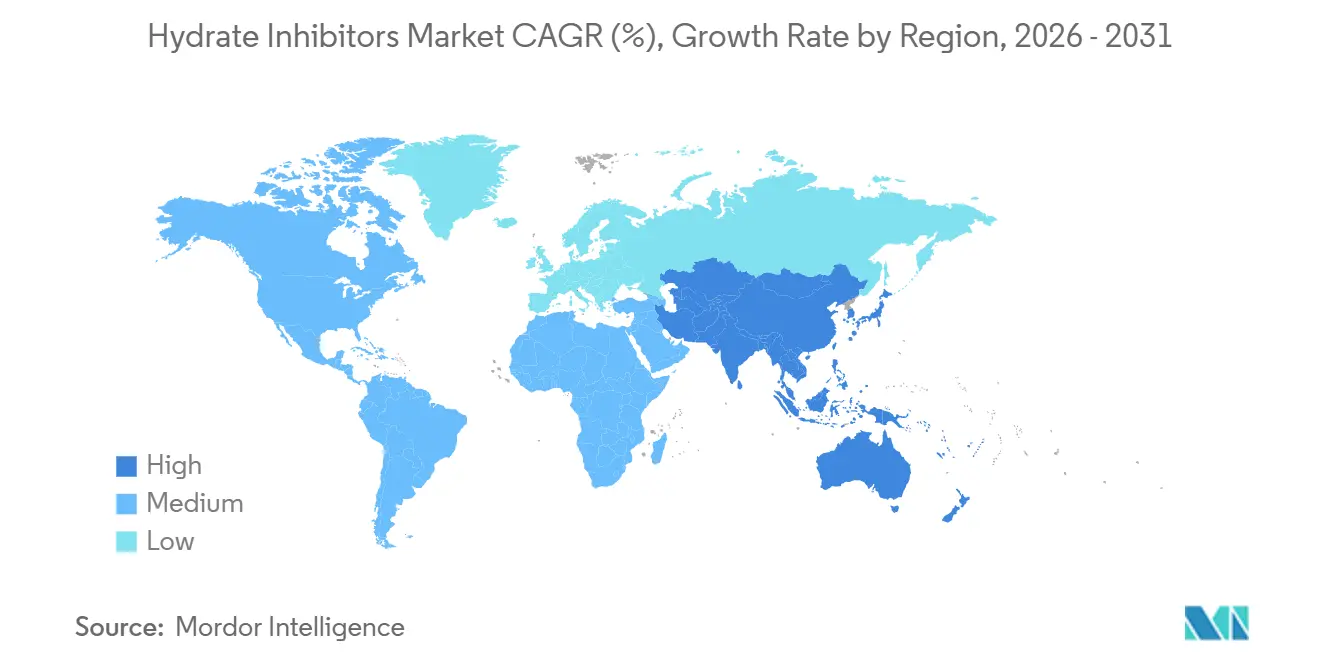

- 地域別では、北米が2025年の水和物抑制剤市場シェアの33.45%を占めており、アジア太平洋は2031年にかけて最高のCAGR 7.25%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水和物抑制剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長距離海底タイバックの拡大 | +1.8% | 世界規模、メキシコ湾、西アフリカ、北海に集中 | 中期(2〜4年) |

| LNG幹線およびガスパイプライン建設の増加 | +1.5% | アジア太平洋が中核、中東および北米への波及 | 短期(2年以内) |

| CO₂リッチなCCS/CCUSフローラインの出現 | +0.9% | 欧州(北海)、北米(ガルフコースト)、中東 | 長期(4年以上) |

| 全電動海底アーキテクチャへの移行 | +0.6% | 世界の深海地域(ブラジル、アンゴラ、ノルウェー) | 中期(2〜4年) |

| 水素キャリアパイプラインにおける水和物抑制剤の需要 | +0.4% | 欧州、日本、韓国(アンモニア輸入ターミナル) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長距離海底タイバックの拡大

近傍貯留層の枯渇に伴い、50キロメートルを超える超長距離タイバックが標準となっています。メキシコ湾における2026年シェナンドー立ち上げ向けのClariantの化学品は、20,000 psiを超える圧力での流動を確保するために継続的な凝集防止剤投与が必要とされる、進化する操業要件を浮き彫りにしています。1〜3重量%で機能する低投与量抑制剤は、バルクMEGと比較してオフショア貯蔵量を最大50%削減し、ヘリコプターによる補給コストを低減します。全電動海底レイアウトは海底に化学薬品タンクを組み込み、投与量をリアルタイムで調整するテレメトリーを可能にします。このコンセプトはEniのゾール・ガス田で実装に成功しており、自動フィードバックループによって年間MEG消費量が8〜12%削減されました。約40キロメートルを超えるタイバックでは、パイプ・イン・パイプ断熱よりも化学薬品の方がコスト効率が高く、高度な水和物制御ソリューションへの需要を牽引しています。

LNG幹線およびガスパイプライン建設の増加

中国、インド、東南アジアは新たなLNG輸入ターミナルを稼働させており、2024年から2026年にかけて合計で数百億立方メートルの再ガス化能力を追加しています。これらのターミナルは、季節的な冷却が水和物形成を誘発する高湿度・モンスーン地帯を横断する広範な陸上パイプラインに接続されています。その結果、2026年3月に完成したインドの東西3,000キロメートルグリッドに見られるように、年間を通じた抑制剤注入が標準的な操業要件となっています。インドネシアの年産16億立方メートルのゲンティングFLNGなどの浮体式LNG船は、オフショア立地における熱質量の欠如から、動力学的抑制剤のみに依存しています。カタールのLNG拡張には、陸上グリコール再生設備を備えた専用MEG供給ループが含まれており、フィールドの寿命にわたってLNG1トン当たりの化学品コストを約20%削減しています。

CO₂リッチなCCS/CCUSフローラインの出現

英国のHyNetプロジェクトなどの商業的な炭素回収ネットワークは、2027年までに海底パイプラインを通じて数百万トンの高密度相CO₂を輸送すると予想されており、CO₂水和物はメタン水和物よりも高い温度で形成されるため、カスタマイズされた動力学的抑制剤パッケージが必要です[1]プロジェクト更新、「HyNet炭素回収ネットワーク」、HyNet、hyntrltd.co.uk。アラビアン・ジャーナル・フォー・サイエンス・アンド・エンジニアリングに掲載された研究室研究によると、95% CO₂流の水和物平衡曲線は5〜10℃上方にシフトし、わずかな冷却イベントでもラインの閉塞リスクが生じます。オペレーターは、ジュール・トムソン冷却効果を軽減するために、起動前およびブローダウン中に抑制剤を事前注入します。今後のISO 27919規格は、API 17TR5を参照したテストプロトコルを正式化し、ベンダーに純CO₂条件下での製品検証を求めます。

全電動海底アーキテクチャへの移行

油圧の代わりに電動アクチュエーターを使用する海底生産システムはアンビリカルの直径を縮小し、化学薬品導管のための追加スペースを生み出します。ゾールでは、電動式化学薬品スキッドがMEG濃度をリアルタイムで計測し、補給作業中の人員の被曝を最小化しながら年間化学薬品量を約10%削減しています。HydraSENSのようなセンサー技術は相間のスリップ速度を監視し、数秒以内に水和物リスクアラートを発します。ブラジルのプレソルト・オペレーターは、このようなクローズドループシステムの導入後にヘリコプター飛行回数が30%削減され、フィールドあたり年間150万〜200万米ドルの節約が実現したと報告しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブレント原油価格に連動した上流設備投資の循環性 | -1.2% | 世界規模、北米シェールおよび西アフリカ沖合で顕著 | 短期(2年以内) |

| 持続性第四級界面活性剤の規制段階的廃止 | -0.7% | 北米(EPA)、欧州(REACH)、アジア太平洋(新興) | 中期(2〜4年) |

| 化学抑制剤と競合する熱的海底断熱 | -0.9% | 北海、メキシコ湾(40km未満の短距離タイバック) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブレント原油価格に連動した上流設備投資の循環性

ブレント原油価格が1バレル60米ドルを下回ると、オペレーターは単一の予算サイクル内で新たな海底タイバック・プロジェクトを延期することが多く、化学品調達の即時削減につながります。逆に、価格回復は通常、エンジニアリングおよび調達プロセスの再開に要する時間から、18〜24ヶ月の遅延を経てプロジェクト承認を促進するにすぎません。例えば、シェブロンは価格予測に基づいて2026年の深海予算が10〜15%変動する可能性を示しており、これが水和物抑制剤の入札に直接影響します。北米のシェール操業はさらに迅速に反応し、掘削井数の減少は集積ラインの稼働率を低下させ、生産者が単一四半期内に抑制剤投与量を二桁台で削減することを可能にします。

持続性第四級界面活性剤の規制段階的廃止

EPAの2025年重要新規使用規則は、第四級アンモニウム濃度が地表水中で160 ppbを超えると予想される場合に90日前の事前承認を義務付け、メキシコ湾などの地域での屋外スプレー散布を事実上禁止しています[2]ニュースリリース、「EPAがPMN P-20-73のSNURを発行」、連邦官報、federalregister.gov。同様に、欧州のREACHプログラムはいくつかのC12〜C14第四級アンモニウム化合物を審査中です。認可リストが公表されると、サプライヤーは大幅な再処方および再試験コストに直面します。バイオベース代替品のフィールドトライアルは97%の腐食抑制という有望な結果を示していますが、投与量が海水塩分濃度によって変動するため、さらなる最適化が達成されるまで操業コストが増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:生分解性製品がメタノール優位に挑戦

熱力学的抑制剤は、回収MEGが最大95%のリサイクル効率を達成する陸上ガス処理ループにおける確立された有効性から、2025年の水和物抑制剤市場シェアの43.13%を維持しました。グリーン・生分解性抑制剤の市場規模は、OECD 301B基準で68.9%の生分解性を示しながら凝集防止機能を維持するオレイン酸二ナトリウム界面活性剤に支えられ、2031年にかけてCAGR 7.44%で成長すると予測されています。Innospecなどのベンダーは、超高圧坑井向けにAPI 17TR6検証済みの低投与量化学品を提供しており、配送1バレルあたり約500米ドルの物流コスト削減を実現しています。

従来のメタノールおよびMEGは、既存の再生設備を持つ地域ではコスト競争力を維持しますが、北海および米国湾岸における厳格化する排出規制は、よりグリーンな代替品への段階的な移行を示しています。ライフエクステンション・プロジェクトに携わるオペレーターは、立ち上げ段階でMEGを使用し、定常運転にはコストとコンプライアンス要件のバランスを取るために生分解性凝集防止剤に移行するデュアル抑制剤戦略を採用しています。両化学品の共存は継続すると予想されますが、環境的に敏感な地域におけるグリーン製品のプレミアム価格設定は、専門サプライヤーにとってのマージン機会の増大を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体が主導、固体がニッチを開拓

液体抑制剤は2025年の収益の77.89%を占めており、単一の注入アンビリカルで水和物、スケール、腐食抑制剤を同時に計量できることでトップサイドのアーキテクチャを簡素化します。固体抑制剤は、四半期ごとのヘリコプター運航回数を40%削減した北米の遠隔坑口パイロットに牽引され、2031年にかけてCAGR 7.32%で成長すると予測されています。

ポリマーマトリックスに埋め込まれた固体ペレットは30〜90日かけて溶解し、現場で500〜1,000 ppmの抑制剤濃度を維持します。このアプローチは、液体タンクが実用的でない無人サテライトフィールドで特に魅力的です。ただし、溶解速度のばらつきや地層損傷のリスクが広範な採用を制限しています。コミッショニング中に液体抑制剤から始め、定常運転にはペレットに移行するハイブリッドスケジュールが受け入れられつつあります。

用途別:海底パイプラインがガス処理を上回る

海底パイプラインおよび輸送は2025年の市場シェアの38.78%を占めており、長距離ウェットツリー・タイバックは埋設陸上ラインの熱慣性を持ちません。このセグメントはまた最も成長が速く、ホストプラットフォームから100キロメートル以上離れたプロジェクトに牽引され、2031年にかけてCAGR 7.17%が予測されています。

ガス処理プラントおよびLNGトレインは、化学抑制剤の必要性を低減するヒーター、断熱材、脱水ユニットの使用により緩やかな成長を経験しています。ただし、新たな浮体式LNGバージおよび陸上再ガス化桟橋は、極低温操業条件が予定外のシャットダウン中の水和物形成リスクを高めることから、引き続き専用の低投与量抑制剤スキッドを仕様に含めています。

エンドユーザー産業別:上流石油・ガスが収益を牽引

上流石油・ガス産業は2025年の世界収益の42.27%をリードしており、水和物、スケール、腐食を軽減するための継続的な坑底および海底投与を反映しています。このセグメントはまた最も成長が速く、2031年にかけてCAGR 7.26%が予測されています。

中流パイプラインは、各国が新たなLNG輸入ターミナルに対応するために輸送グリッドを拡張するにつれて、二次的ながら成長する市場を形成しています。例えば、米国ガルフコーストのパイプラインにおけるBaker Hughesのバンドル型抵抗低減剤・水和物制御剤契約は、化学ソリューションがいかに価値連鎖全体にわたって展開され、坑井を超えた追加支出を獲得しているかを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に33.45%の市場シェアを保持しており、メキシコ湾の深海生産量とシェールガス集積システムに支えられています。化学品消費量を約10%削減したデジタル投与プラットフォームの採用が、同地域の高密度な資産基盤にもかかわらず絶対的な成長を緩和しました。

アジア太平洋は最も成長が速い地域であり、2031年にかけてCAGR 7.25%が予測されています。成長は、中国の新たなLNGターミナルとインドの3,000キロメートルのガスパイプラインによって牽引されており、いずれも高水分率と温度変動に対応するために24時間MEGまたは動力学的抑制剤ループを備えて設計されています。追加需要は、熱的代替手段が利用できないインドネシアとマレーシアで建設中の浮体式LNG船体からも生じています。

欧州の市場シェアは、北海オペレーターが短距離タイバックに熱断熱を積極的に使用するにつれて安定を維持しています。ただし、同地域の新興CCSパイプラインがCO₂専用抑制剤への新たな需要を生み出しています。中東・アフリカは、カタールの500キロメートル専用MEGシステムとサウジアラビアのパイプライン拡張から恩恵を受けています。南米は緩やかに進展しており、プレソルト・フィールドが最もコスト効率の高いフローアシュアランス・ソリューションとして化学品物流に依存しています。

競合環境

水和物抑制剤市場は中程度に集中しており、上位5社のベンダーが2025年収益の約52%を占めています。この集中度はスケールメリットを提供しつつ、専門プレーヤーに機会を残しています。SLBによる2026年3月のChampionX買収は、年間化学品収益に約4億米ドルを追加し、海底制御ポートフォリオ内でのクロスセル機会を拡大しました。一方、Halliburtonはコンプリーション流体に注力するためにMulti-Chemユニットの一部を売却し、地域競合他社に機会を創出しました。

BASFは2025年にスペインでBasofluxの生産を拡大しており、地中海オペレーターとの大規模な複数年供給契約を確保するために必要な1,500万〜2,000万米ドルの固定投資を反映しています。InnospecのAPI-17TR6認定LaZuliシリーズは、従来の第四級パッケージが効果を発揮しない15,000 psiプロジェクトをターゲットとし、同社が20〜30%のプレミアムを請求することを可能にしています。

技術的進歩が、設備拡張に代わって主要な競争差別化要因となりつつあります。例えば、Baker HughesのLeucipaAIモジュールはリアルタイムの圧力・温度データを分析して水和物リスクを予測し、化学品使用量を最大12%削減することで、サービス契約に切り替えコストを組み込んでいます。2025年の特許活動は生分解性動力学的抑制剤に集中しており、持続性界面活性剤に対する世界的な規制強化の高まりを反映しています。

水和物抑制剤産業のリーダー企業

SLB

Baker Hughes Company

Halliburton

BASF

Clariant

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SLBはChampionX Corporationの買収を完了しました。この買収は、水和物抑制剤などの高度な生産化学品を人工リフトおよび海底技術とともに組み込むことで、SLBの生産・回収ポートフォリオを強化することを目的としていました。

- 2025年2月:N-イソプロピルアクリルアミド(NIPAM)とグリコールエーテル共重合体に基づく新しいクラスの動力学的水和物抑制剤(KHI)が、効率的な低投与量ガス水和物抑制のために開発されました。これは特に酸性(H2S含有)環境で有効でした。

世界の水和物抑制剤市場レポートの調査範囲

水和物抑制剤は、パイプライン、バルブ、坑口を閉塞させる可能性のある氷状の水和物結晶の形成を防ぐために石油・ガス生産で使用される化学品です。水和物抑制剤の選択は、温度、圧力、水分率などの要因によって異なります。

水和物抑制剤市場は、タイプ、形態、用途、エンドユーザー産業、地域別にセグメント化されています。タイプ別では、市場は熱力学的水和物抑制剤(THI)、低投与量水和物抑制剤(LDHI)、グリーン・生分解性抑制剤にセグメント化されています。形態別では、市場は液体と固体にセグメント化されています。用途別では、市場は海底パイプラインおよび輸送、石油・ガス生産坑井、ガス処理・分離プラント、液化天然ガス(LNG)および浮体式液化天然ガス(FLNG)設備、炭素回収貯留(CCS)・炭素回収貯留利用(CCUS)および二酸化炭素パイプラインにセグメント化されています。エンドユーザー産業別では、市場は上流石油・ガス、中流および輸送、液化天然ガス(LNG)オペレーター、石油化学およびガス・トゥ・リキッズ、その他のエンドユーザー産業(海洋、電力、産業用冷凍)にセグメント化されています。レポートはまた、主要地域の17カ国における水和物抑制剤の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 熱力学的水和物抑制剤(THI) |

| 低投与量水和物抑制剤(LDHI) |

| グリーン・生分解性抑制剤 |

| 液体 |

| 固体 |

| 海底パイプラインおよび輸送 |

| 石油・ガス生産坑井 |

| ガス処理・分離プラント |

| 液化天然ガス(LNG)および浮体式液化天然ガス(FLNG)設備 |

| 炭素回収貯留(CCS)・炭素回収貯留利用(CCUS)および二酸化炭素パイプライン |

| 上流石油・ガス |

| 中流および輸送 |

| 液化天然ガス(LNG)オペレーター |

| 石油化学およびガス・トゥ・リキッズ |

| その他のエンドユーザー産業(海洋、電力、産業用冷凍) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 熱力学的水和物抑制剤(THI) | |

| 低投与量水和物抑制剤(LDHI) | ||

| グリーン・生分解性抑制剤 | ||

| 形態別 | 液体 | |

| 固体 | ||

| 用途別 | 海底パイプラインおよび輸送 | |

| 石油・ガス生産坑井 | ||

| ガス処理・分離プラント | ||

| 液化天然ガス(LNG)および浮体式液化天然ガス(FLNG)設備 | ||

| 炭素回収貯留(CCS)・炭素回収貯留利用(CCUS)および二酸化炭素パイプライン | ||

| エンドユーザー産業別 | 上流石油・ガス | |

| 中流および輸送 | ||

| 液化天然ガス(LNG)オペレーター | ||

| 石油化学およびガス・トゥ・リキッズ | ||

| その他のエンドユーザー産業(海洋、電力、産業用冷凍) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

水和物抑制剤市場の規模はどのくらいですか?

水和物抑制剤市場規模は2026年に2億7,626万米ドルであり、2031年までに3億8,046万米ドルに達すると予測されています。

2031年にかけて最も急速に拡大しているタイプはどれですか?

グリーンおよび生分解性抑制剤は、排出規制の強化により2031年にかけてCAGR 7.44%を記録すると予測されています。

海底パイプラインが水和物抑制剤の主要用途である理由は何ですか?

長距離オフショア・タイバックには断熱の選択肢がなく、フローラインの閉塞を防ぐために継続的な化学薬品投与が不可欠です。

2031年にかけて最も強い成長を示す地域はどこですか?

アジア太平洋が2031年にかけてCAGR 7.25%でリードしており、年間を通じた抑制が必要な新たなLNG輸入ターミナルおよび関連パイプラインによって牽引されています。

最終更新日: