自動車軽量材料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

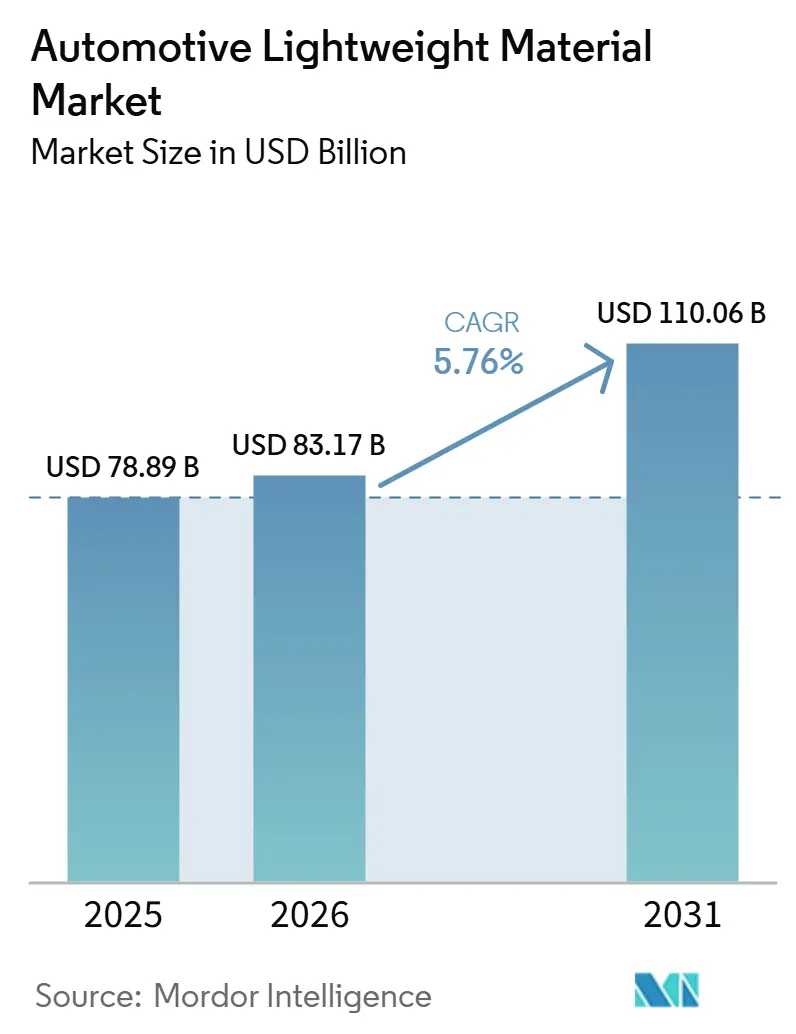

| 市場規模 (2026) | 83.17 十億米ドル |

| 市場規模 (2031) | 110.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車軽量材料市場分析

自動車軽量材料市場規模は、2025年の789億円(米ドル換算:789億ドル)から2026年の833億1,700万米ドルを経て、2031年までに1,100億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率5.76%を記録すると予測されています。中国の2026年バッテリー電気自動車エネルギー消費基準と、ギガキャスティング能力における同国の優位性が成長の勢いを牽引しています。ポリマーおよびコンポジットは体積の大部分を占めており、大幅な質量削減を実現しています。これにより車両の航続距離が直接向上し、バッテリーコストの削減につながります。同時に、次世代アルミニウム合金、超高強度鋼、マグネシウム鋳造品は、クラッシュゾーン、モーターハウジング、センサーマウントにおいて特化した役割を担いつつあります。サプライヤーはコンポーネントエンジニアリングにおける垂直統合を積極的に推進し、貿易規制への対応として地域調達を進めるとともに、カーボンフリー製錬および化学リサイクル技術の探求を続けています。

主要レポートのポイント

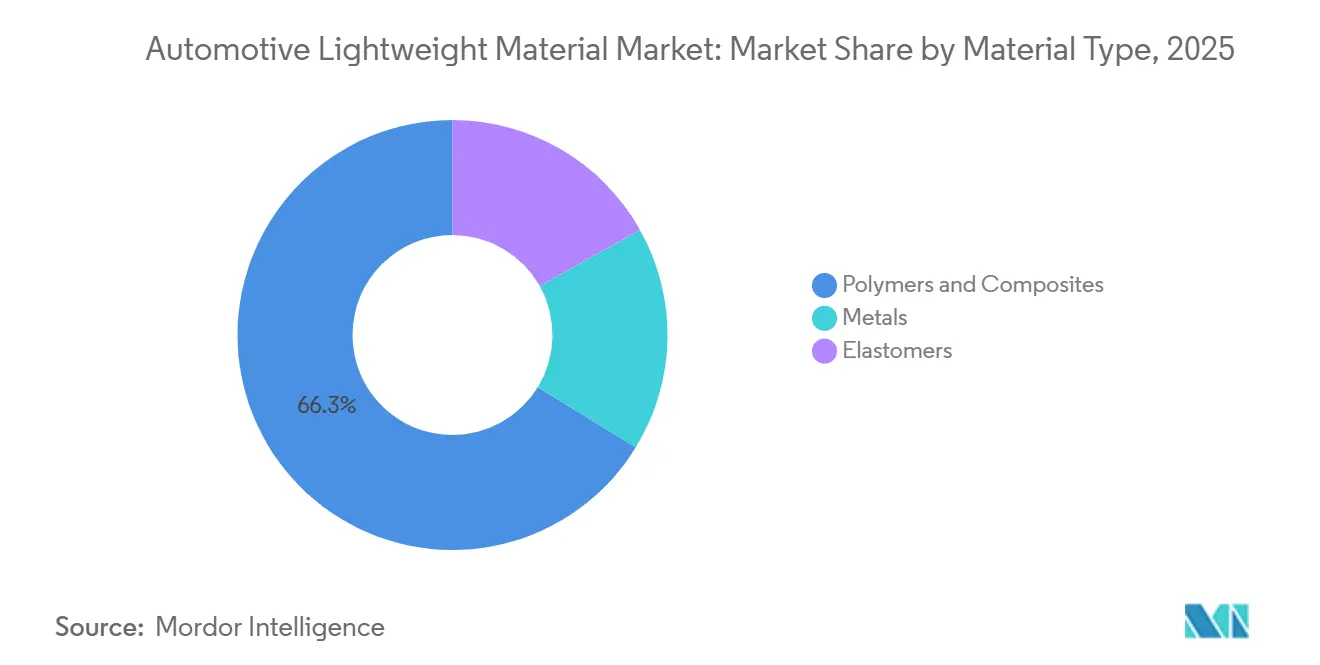

- 材料タイプ別では、ポリマーおよびコンポジットが2025年の世界自動車軽量材料市場において66.25%を占め、同セグメントは2026年から2031年にかけて最速の年平均成長率6.56%を記録すると予測されています。

- 用途別では、ボディ・イン・ホワイトが2025年の自動車軽量材料市場規模の25.30%を占め、バッテリーエンクロージャーおよび熱システムは2026年から2031年にかけて年平均成長率7.05%で拡大すると予測されています。

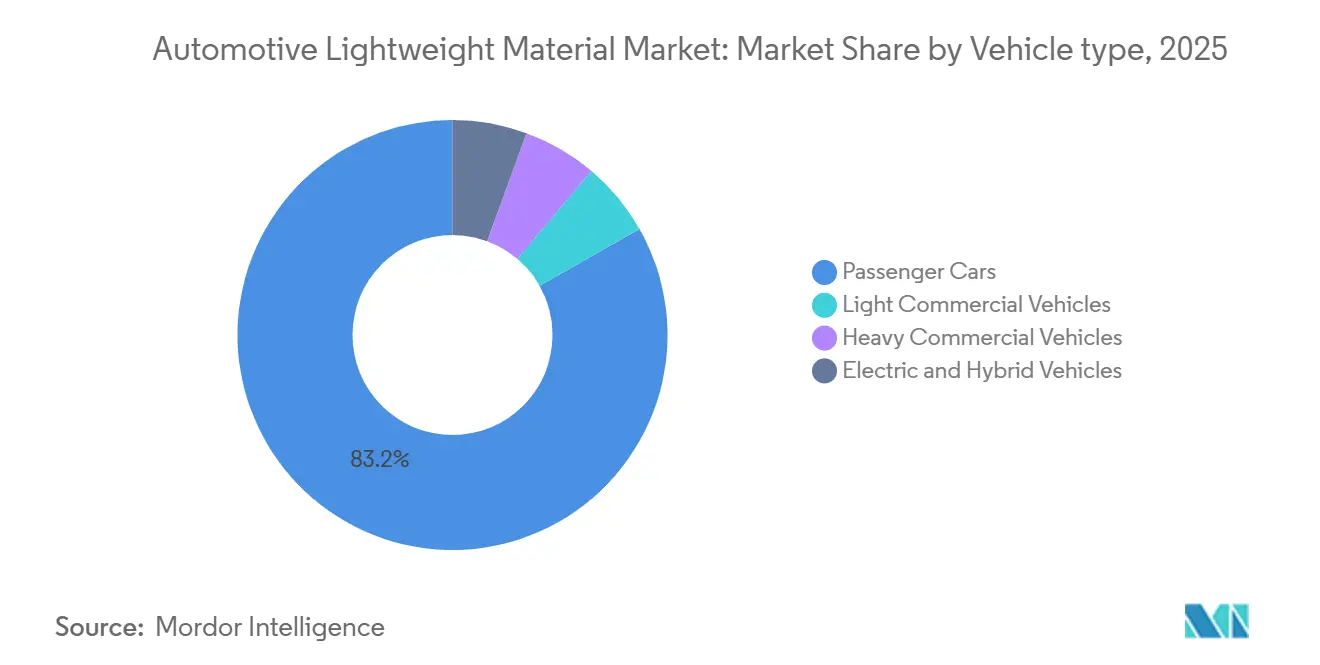

- 車両タイプ別では、乗用車が2025年に83.20%のシェアを獲得し、小型商用車は2026年から2031年にかけて年平均成長率7.01%を記録すると予想されています。

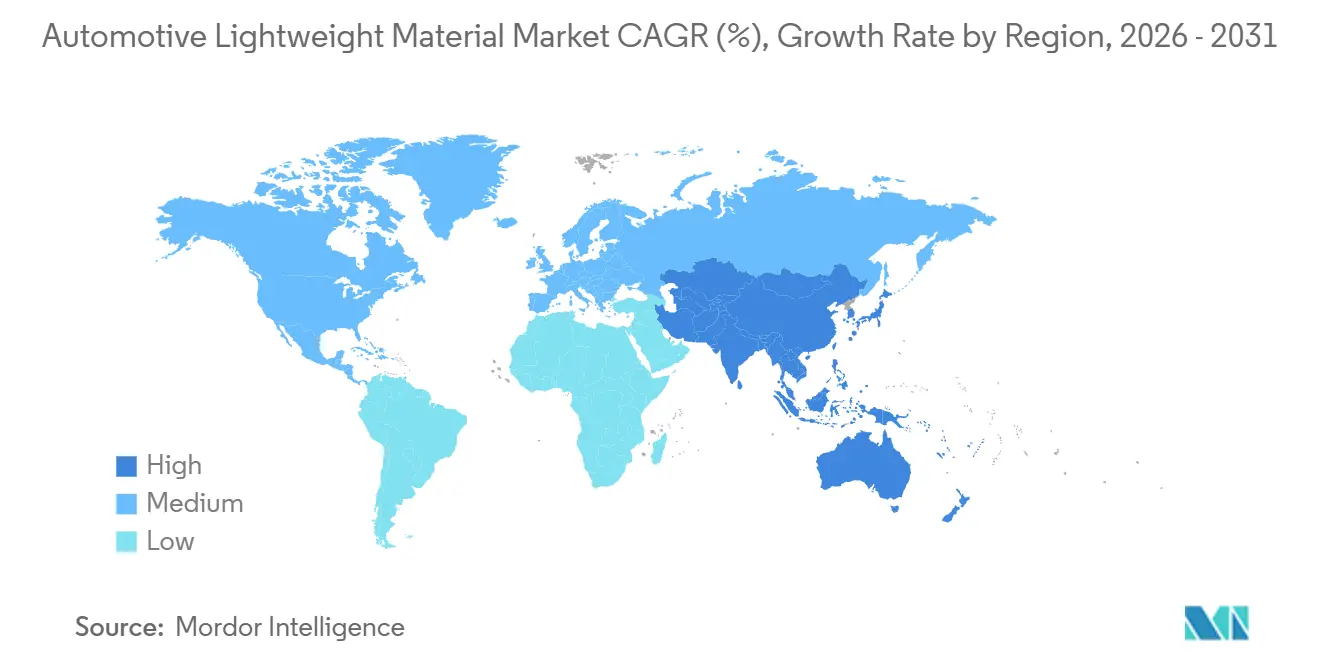

- 地域別では、欧州が2025年の世界収益の35.70%を占め、アジア太平洋は2026年から2031年にかけて最高の年平均成長率7.12%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車軽量材料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 燃費効率およびCO₂削減に対する需要の増大 | +1.80% | 世界全体、EU、中国が主導 | 中期(2〜4年) |

| 電気自動車およびハイブリッド車の採用拡大 | +2.10% | 世界全体、中国・欧州・北米に集中 | 短期(2年以内) |

| 厳格な世界および地域の車両重量規制 | +1.20% | EU、中国、北米 | 長期(4年以上) |

| 自動運転車のAIセンサーペイロードに向けた軽量化 | +0.40% | 北米、欧州、中国 | 長期(4年以上) |

| 組み込みカーボン削減に対するサーキュラーエコノミークレジット | +0.70% | EU、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

燃費効率およびCO₂削減に対する需要の増大

ライフサイクルカーボン会計は現在、低排出エネルギーで製造され、高いリサイクル含有率を持つ材料を優先しています。欧州連合は2030年までにフリート二酸化炭素排出量を大幅に削減する目標を設定しています。重要なことに、欧州連合は2027年以降にスーパークレジットを段階的に廃止し、規制上の抜け穴に依存するのではなく、自動車メーカーに実質的な排出削減を求めます。このトレンドを裏付ける動きとして、Mercedes-Benzは電気コンパクト高級自動車に低排出アルミニウムを統合し、車両のライフサイクル排出量の顕著な削減を実現しました[1]出典:Sustainable Industry、「Mercedes and Low-Carbon Aluminium in EV Manufacturing」、sustainableindustry.co.uk。中国のデュアルクレジット制度は、車両重量が軽いバッテリー電気自動車モデルに追加ポイントを付与します。このインセンティブにより、コンパクトプラットフォームにおけるマグネシウムダイカストおよび熱可塑性コンポジットの使用が促進されます。Toyotaは2030年から重量ベースでのリサイクル材料使用量を増加させることを約束しており、リサイクルの戦略的重要性を強調しています。バッテリー電気自動車の重量を削減することで航続距離が向上し、バッテリーコストが低下し、総所有コストの優位性が改善されます。

電気自動車およびハイブリッド車の採用拡大

バッテリーパックは材料経済学を再構築しています。欧州のバッテリー電気自動車は、特にエンクロージャーおよびモーターハウジングにおいてアルミニウム使用量を増加させる見込みです。ギガキャスティング技術は、複数のプレス成形部品を単一のリアフロアモジュールに統合し、顕著な重量削減と溶接の簡素化をもたらしています。コンポジットバッテリーエンクロージャーの使用が増加しており、炭素繊維強化ポリマーは鋼材に対して大幅な重量削減と電磁シールドの向上を提供します。中国の自動車メーカーは従来のボディ・イン・ホワイトラインを省略し、高容量プレスを採用することで製品サイクルを大幅に短縮しています。エンジンとバッテリーの両方を搭載するハイブリッド車では、デュアルパワートレインによる重量増加を相殺するために、軽量クロージャーおよび先進高強度鋼構造の採用が不可欠となっています。

厳格な世界および地域の車両重量規制

2026年に施行予定の中国のGB 43258-2024エネルギー規制は、100キロメートルあたりのキロワット時単位のエネルギー消費量に上限を設け、車両の車両重量に直接結びつけています。これにより、法令遵守における軽量化の重要性が高まっています。米国では、2030年代初頭まで有効な更新された温室効果ガス基準が、大型スポーツユーティリティビークルを軽量合金およびコンポジットへと誘導しており、特に空力的メリットが頭打ちになるにつれてその傾向が強まっています。欧州の廃車規制は、今後10年末までに車両へのリサイクル含有率の一定割合を義務付けており、再溶融可能な特性を持つ熱可塑性コンポジットが有利となっています。インドでは、フェーズII企業平均燃費目標が二酸化炭素排出量制限を厳格化しています。これらの目標を達成するために、予算セグメントでは超高強度鋼と選択的アルミニウムへのシフトが進んでおり、車両の手頃な価格を維持しています。

自動運転車のAIセンサーペイロードに向けた軽量化

レベル3〜4の自動運転レイヤーは、大量の光検出・測距システム、レーダー、およびコンピューティングハードウェアを車両に統合しており、航続距離とペイロード容量の両方を低下させています。2024年、Toyota Boshokuは複数のコンポーネントを単一ユニットに統合した樹脂製フロントエンドモジュールを発表し、センサーを収容するために重量を効果的に削減しました。マグネシウムハウジングはアルミニウム製に比べて大幅に軽量であり、重量削減だけでなく電磁シールドの向上も実現します。世界のマグネシウムダイカスト市場は着実な成長を続けています。さらに、クラッシュ部材としての二重機能を果たす構造用バッテリーパックは、車両全体の質量を削減する可能性を持っています。この削減により、キャビンスペースを犠牲にすることなくセンサースイートのための追加スペースが生まれます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進コンポジットおよび合金の高コスト | -1.40% | 世界全体、インドおよび東南アジアで深刻 | 短期(2年以内) |

| 製造および修理の複雑性 | -0.80% | 世界全体、マスマーケットセグメント | 中期(2〜4年) |

| 重要鉱物のサプライチェーンの不安定性 | -0.60% | 世界全体、アルミニウム・マグネシウム・炭素繊維前駆体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進コンポジットおよび合金の高コスト

炭素繊維ポリマーは高強度鋼に比べて大幅に高価であり、主に市場の高価格帯のプレミアムカーに使用されています[2]出典:CompositesWorld、「Toray develops rapid integrated press molding technology for CFRP mobility components」、compositesworld.com。Torayの革新的なプレス成形技術は生産時間を大幅に短縮しますが、アルミニウムよりもコストが高く、より広範な採用を制限しています。マグネシウムダイカストは顕著な重量削減を提供しますが、コストが高いため主にセンサーハウジングへの用途に限定されています。インドでは、完成車メーカーが先進高強度鋼と選択的なアルミニウム使用に注力し、車両重量の削減と手頃な価格の維持のバランスを取っており、同地域の価格感応度を反映しています。

製造および修理の複雑性

接着剤接合、セルフピアシングリベット、摩擦攪拌溶接はマルチマテリアルボディに不可欠であり、衝突修理に複雑性を加えます。アルミニウム・鋼ハイブリッドは重量を大幅に削減する一方で、ガルバニック腐食のリスクを高め、ボディショップの保険料の上昇につながります。熱可塑性コンポジット圧縮成形型の高コストは、鋼製金型に比べて大幅に高価であり、生産量が少ないプログラムでの使用を妨げています。Teijinの効率的な生産サイクルを採用したGeneral Motors CompanySierraピックアップボックスでさえ、依然として顕著なコストプレミアムが伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:コンポジットが優れた航続距離経済性を活用

ポリマーおよびコンポジットは2025年の自動車軽量材料市場シェアの66.25%を占めて首位となり、2026年から2031年にかけて年平均成長率6.56%を記録すると予測されています。アルミニウムより大幅に軽量な炭素繊維エンクロージャーは、電気自動車の航続距離を向上させ、バッテリーサイズを縮小します。ポリマーおよびコンポジットに焦点を当てた自動車軽量材料市場は、主流モデルへのガラス繊維シールド、ホイールアーチライナー、アンダーボディパネルの採用に牽引され、今後10年後半から2030年代初頭にかけて大幅な成長が見込まれます。ポリアミドやポリプロピレンなどのエンジニアリングプラスチックは、BASFの化学リサイクルCycledフィードストックの恩恵を受け、再認定を必要とせずにサーキュラーコンテンツ義務に対応しています。

金属は近年においても注目すべきシェアを維持しており、依然として適応を続けています。アルミニウムは確立されたサプライチェーンと優れた熱伝導性により体積で首位を占め、バッテリーハウジングの最有力候補となっています。優れた引張強度で知られる先進高強度鋼は、衝突に重要なピラーおよびレールに優先的に使用されており、溶接性を損なうことなく局所的な厚みの削減を可能にしています。マグネシウム合金は控えめなシェアを持ち、ステアリングおよびセンサーハウジングにニッチを見出していますが、酸化制御が鋳造コストを押し上げています。高コストのため、チタンはスーパーカー向けの高級素材にとどまっています。2030年代初頭を見据えると、次世代合金やカーボンフリー製錬などのイノベーションがコンポジットとの炭素格差を埋めることで、金属は自動車軽量材料市場において引き続き大きなシェアを維持すると見込まれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:バッテリーエンクロージャーが従来構造を上回る成長

ボディ・イン・ホワイトは2025年に25.30%の収益を占め、従来の鋼製プラットフォーム構成を反映していますが、バッテリーエンクロージャーおよび熱システムは2026年から2031年にかけて年平均成長率7.05%で拡大しています。NoveliのGen2マルチマテリアルハウジングは、従来のアルミニウムソリューションと比較してエネルギー密度の大幅な向上と全体質量の削減を実現するよう設計されています。バッテリー電気自動車の採用が拡大し続けるにつれ、自動車バッテリーエンクロージャー向け軽量材料市場は2031年までに大幅に拡大すると予想されます。

シャシーおよびサスペンション部品は、アルミニウム製コントロールアームおよびマグネシウム製クロスメンバーを使用して製造されるケースが増えています。この移行により、バネ下質量が削減され、回生ブレーキシステムの効率が向上します。同様に、パワートレインおよびドライブトレインケーシングは鋳鉄からアルミニウムへと移行しています。例えば、BMWはiX3モデルにおいてモーターとパワーエレクトロニクスを単一のアルミニウム鋳造品に統合し、顕著な重量削減を実現しました。インテリアコンポーネントはガラス繊維ポリアミドで開発されており、大幅な重量削減と従来のファスナーを不要にするクリップイン機能を提供しています。エクステリアでは、フェイシアがポリカーボネートおよび熱可塑性オレフィンで製造され、歩行者衝突基準への適合を確保しています。

車両タイプ別:商用フリートがペイロード維持を優先

乗用車は規制上のフリート平均目標と消費者の航続距離への期待から、2025年の需要の83.20%を占めました。しかし、小型商用車は最後の1マイル配送フリートが電動化に移行するにつれ、2026年から2031年にかけて最速の年平均成長率7.01%を記録する見込みです。75キロワット時バッテリーの重量はディーゼルと比較して大幅な重量増加をもたらします。この重量増加により、事業者はアルミニウム製カーゴボックスおよびコンポジットパネルに目を向け、失われたペイロードの一部を取り戻そうとしています。今後数年間で、バン向け軽量材料の市場規模は大幅に成長すると予想されます。

近い将来、電気自動車およびハイブリッド車は生産シェアが小さいにもかかわらず、軽量材料消費の相当なシェアを占めると予想されます。欧州のバッテリー電気自動車は内燃機関車と比較して大幅に多くのアルミニウムを使用すると予測されています。一方、ハイブリッド車はデュアルパワートレインの重量ペナルティを軽減するために、先進高強度鋼コアとアルミニウムクロージャーを戦略的に組み合わせています。大型トラックは従来鋼材に依存してきましたが、特に長距離トラクターにおいてアルミニウムキャブとコンポジットフェアリングを採用するようになっています。このような場合、わずかな重量削減でも燃費の顕著な改善につながります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年の自動車軽量材料市場規模の35.70%を占める欧州では、ドイツの完成車メーカーが同一プラットフォーム上でアルミニウムギガキャスト製リア構造、先進高強度鋼クラッシュゾーン、コンポジットリフトゲートを展開することで、性能対コスト比を最適化しています。BMWのiX3は、人工知能欠陥検知と組み合わせた高品質スクラップが安全基準を満たせることを実証しており、ホイールキャリア鋳造品に大きな割合のリサイクルアルミニウムを使用しています。これらの動きは、欧州連合がフリート二酸化炭素排出量削減の野心的な目標を設定し、炭素集約型輸入品への関税を課し、今後10年末までに製造におけるリサイクル含有率の使用増加を義務付ける中で行われています。

アジア太平洋は2026年から2031年にかけて年平均成長率7.12%で拡大します。中国は大規模な一次アルミニウム生産量を持ちながらも、供給上限の引き締めを続けています。しかし同国は、BYD、NIO、Xiaomiの工場において高容量プレスを活用した大規模鋳造事業をリードしています。今後数年間で、バッテリー電気自動車プラットフォームの採用拡大に牽引され、自動車プロファイル向け押出加工能力は大幅に成長すると予想されます。日本は熱可塑性コンポジットの高速溶接技術を進歩させています。一方、インドは今後10年末までに電気自動車普及率の顕著なシェア達成を目指し、地域サプライチェーン強化のために先進高強度鋼冷間圧延およびアルミニウム生産への投資を進めています。

北米は、米国・メキシコ・カナダ協定に基づく地域コンテンツ義務とインフレ抑制法によるバッテリー調達インセンティブに支えられ、市場の大きなシェアを獲得しました。Novelisは今後10年後半に米国で大型工場を稼働させる予定であり、Tesla、General Motors、Fordなどの主要メーカーに自動車用シートおよびエンクロージャーストックを供給します。メキシコは地域サプライチェーンを支援する大規模鋳造事業の主要拠点として台頭しています。同時に、カナダはELYSISイニシアチブの下でカーボンフリー製錬技術を試験導入し、組み込み炭素指標に基づく差別化を目指しています。

競合環境

自動車軽量材料市場は中程度に集約されています。揮発性排出を最小限に抑えながら高温での硬化サイクルの高速化を検証できる接着剤サプライヤーは、アルミニウム・鋼接合における従来のスポット溶接に取って代わる準備が整っています。欧州連合が支援するアルミニウムナノコンポジットプロジェクトは大幅な重量削減を達成していますが、非破壊検査プロトコルのスケールアップにおいて依然として課題に直面しています。特許競争は激化しており、ギガキャスティングプロセス制御、コンポジットリサイクル、トポロジー最適化を中心に展開されています。特筆すべきことに、Bayerische Motoren Werke AGは、機械的特性を向上させる低温金型充填技術を特徴とする革新的なインジェクター鋳造について欧州で知的財産権を取得しました。

自動車軽量材料産業リーダー

ArcelorMittal

Toray Industries, Inc.

Alcoa Corporation

Novelis

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:BMWグループはパートナー企業とともに、自動車の量産外装部品に関する取り組みで権威あるJECコンポジットイノベーション賞を受賞しました。2025年6月、同社は二酸化炭素換算排出量フットプリントの削減と軽量化目標の達成に向けて、量産車両にフラックス繊維ベースの天然コンポジットを統合することを発表しました。

- 2025年10月:Hyundai Motor GroupとToray Industriesは、次世代高性能車両およびモビリティソリューション向けに研究開発・生産・商業化を統合した先進コンポジット材料の共同開発を目的とした戦略的共同開発契約を締結しました。

世界の自動車軽量材料市場レポートの調査範囲

自動車軽量材料とは、強度、安全性、性能を維持しながら車両重量を削減するために設計された先進素材です。一般的な例としては、アルミニウム合金、高強度鋼、マグネシウム、炭素繊維、強化プラスチックなどが挙げられます。質量を低減することで、これらの材料は燃費効率を向上させ、操縦性を高め、排出量を削減します。これらは現代の自動車工学において不可欠であり、電気自動車および従来型車両の両方において持続可能性目標を支援し、革新的なデザインを可能にします。

自動車軽量材料市場は、材料タイプ、用途、車両タイプ、地域別にセグメント化されています。材料タイプ別では、市場は金属、ポリマーおよびコンポジット、エラストマーにセグメント化されています。用途別では、市場はボディ・イン・ホワイト、シャシーおよびサスペンション、パワートレインおよびドライブトレイン、インテリアコンポーネント、エクステリア・トリム、バッテリーエンクロージャーおよび熱システムにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、大型商用車、電気自動車およびハイブリッド車にセグメント化されています。本レポートは、主要地域の15カ国における自動車軽量材料市場の規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| 金属 | アルミニウム |

| 高強度鋼(AHSS/UHSS) | |

| マグネシウム合金 | |

| チタン合金 | |

| ポリマーおよびコンポジット | 炭素繊維強化ポリマー(CFRP) |

| ガラス繊維強化ポリマー(GFRP) | |

| エンジニアリングプラスチック | |

| エラストマー |

| ボディ・イン・ホワイト |

| シャシーおよびサスペンション |

| パワートレインおよびドライブトレイン |

| インテリアコンポーネント |

| エクステリア・トリム |

| バッテリーエンクロージャーおよび熱システム |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 電気自動車およびハイブリッド車 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 材料タイプ別 | 金属 | アルミニウム |

| 高強度鋼(AHSS/UHSS) | ||

| マグネシウム合金 | ||

| チタン合金 | ||

| ポリマーおよびコンポジット | 炭素繊維強化ポリマー(CFRP) | |

| ガラス繊維強化ポリマー(GFRP) | ||

| エンジニアリングプラスチック | ||

| エラストマー | ||

| 用途別 | ボディ・イン・ホワイト | |

| シャシーおよびサスペンション | ||

| パワートレインおよびドライブトレイン | ||

| インテリアコンポーネント | ||

| エクステリア・トリム | ||

| バッテリーエンクロージャーおよび熱システム | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 電気自動車およびハイブリッド車 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

自動車軽量材料市場の規模はどのくらいですか?

自動車軽量材料市場は833億1,700万米ドルであり、2026年から2031年にかけて年平均成長率5.76%で2031年までに1,100億6,000万米ドルに達すると予測されています。

車両向け軽量材料において最も成長が速い地域はどこですか?

アジア太平洋は中国のギガキャスティング能力とエネルギー消費基準に牽引され、2031年までに最高の年平均成長率7.12%を記録すると予測されています。

バッテリーエンクロージャーが主要な成長用途である理由は何ですか?

バッテリーハウジングは電気自動車において最も重い単一コンポーネントを占めており、マルチマテリアルエンクロージャーは重量を最大50%削減し、航続距離を直接延長することができます。

ポリマーおよびコンポジットが占める需要シェアはどのくらいですか?

2025年の世界需要の66.25%を占め、優れた重量削減効果と規制クレジットの恩恵により引き続きシェアを拡大しています。

サプライヤーはこの市場においてどのように差別化を図っていますか?

主要企業はコンポーネントエンジニアリングへの垂直統合、低炭素製錬への投資、および完成車メーカープログラムを獲得するための高速マルチマテリアル接合技術の開発を進めています。

最終更新日: