Taille et part du marché des systèmes de protection contre les surpressions à haute intégrité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.77 Milliards de dollars |

| Taille du Marché (2031) | 1.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.60% CAGR |

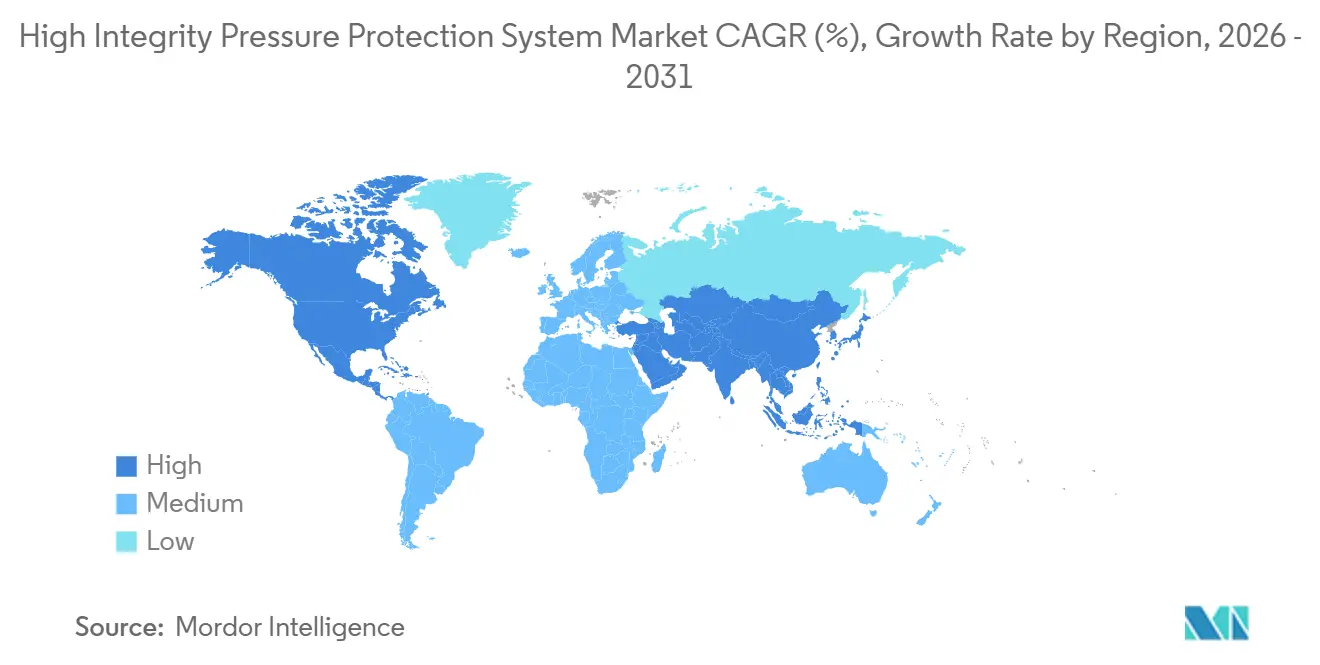

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

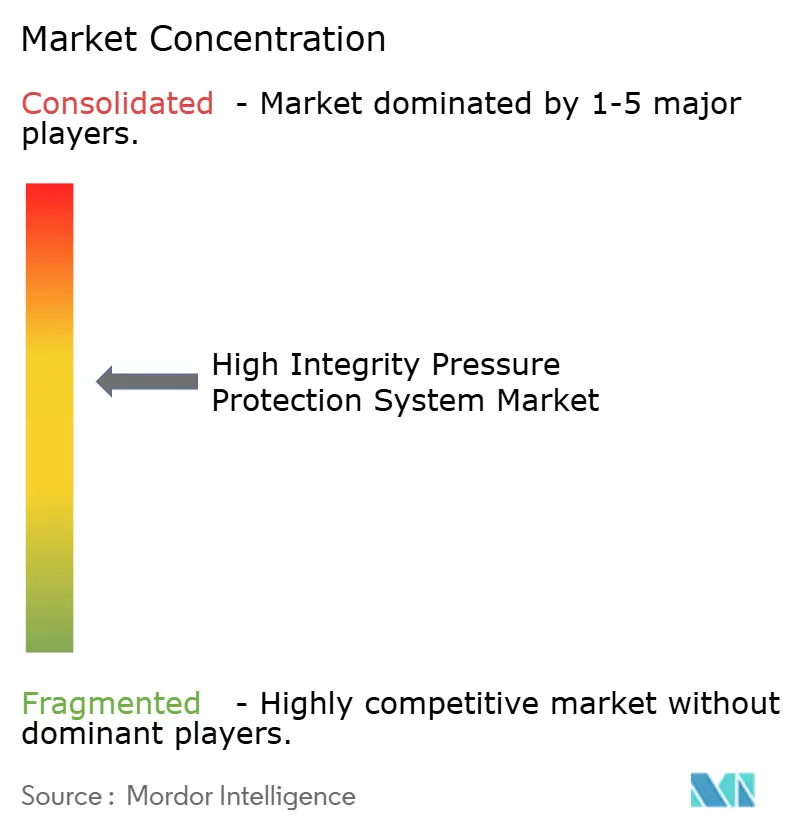

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de protection contre les surpressions à haute intégrité par Mordor Intelligence

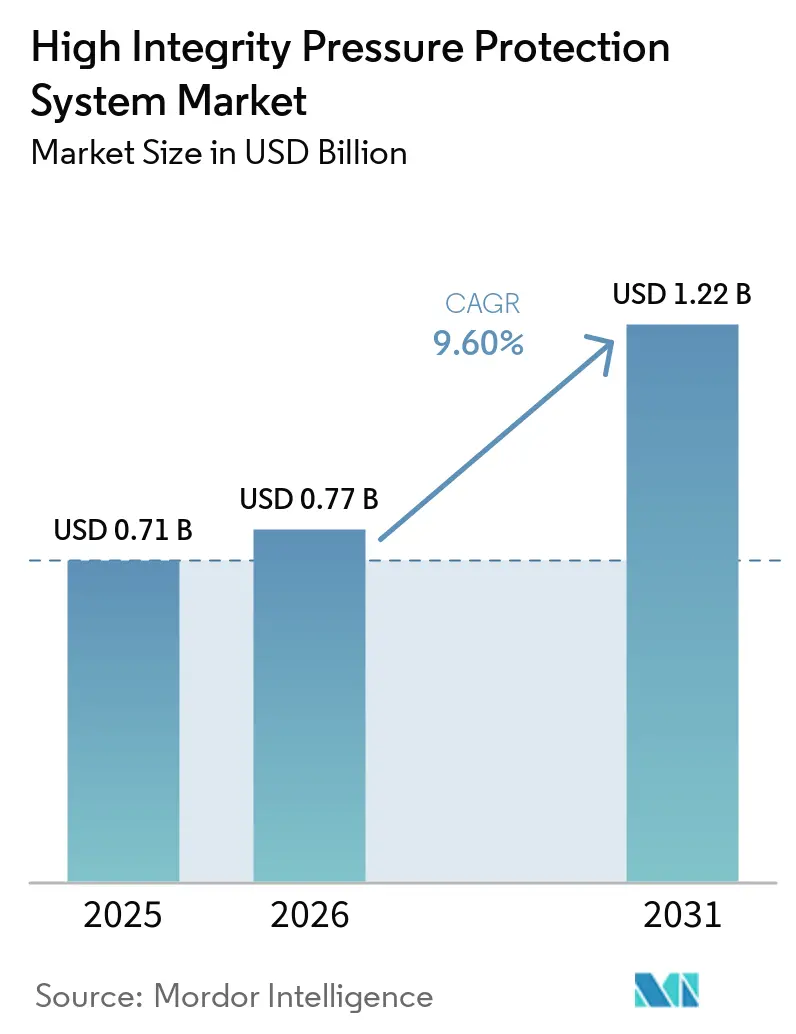

La taille du marché des systèmes de protection contre les surpressions à haute intégrité devrait passer de 0,71 milliard USD en 2025 à 0,77 milliard USD en 2026, pour atteindre 1,22 milliard USD d'ici 2031, avec un TCAC de 9,60 % sur la période 2026-2031. L'intensification des exigences réglementaires en matière de sécurité fonctionnelle, les méga-projets phares dans le secteur pétrolier et gazier offshore, ainsi que le développement rapide des infrastructures d'hydrogène et de captage du carbone élargissent la base installée. Les déploiements offshore se déplacent vers des profondeurs sous-marines où les pressions en tête de puits dépassent 10 000 psi, stimulant la demande de vannes à corps en titane et de solveurs logiques haute vitesse répondant aux exigences SIL3. À terre, les ensembles modulaires montés sur châssis réduisent les délais d'ingénierie pour les trains de GNL et les usines d'hydrogène bleu, tandis que les services de cycle de vie basés sur les jumeaux numériques supplantent la maintenance réactive. L'intensité concurrentielle s'accroît à mesure que les grands acteurs de l'automatisation intègrent les modules HIPPS dans leurs suites de systèmes de contrôle distribué et que les spécialistes des vannes se consolident autour des niches ultra-haute pression.

Principaux enseignements du rapport

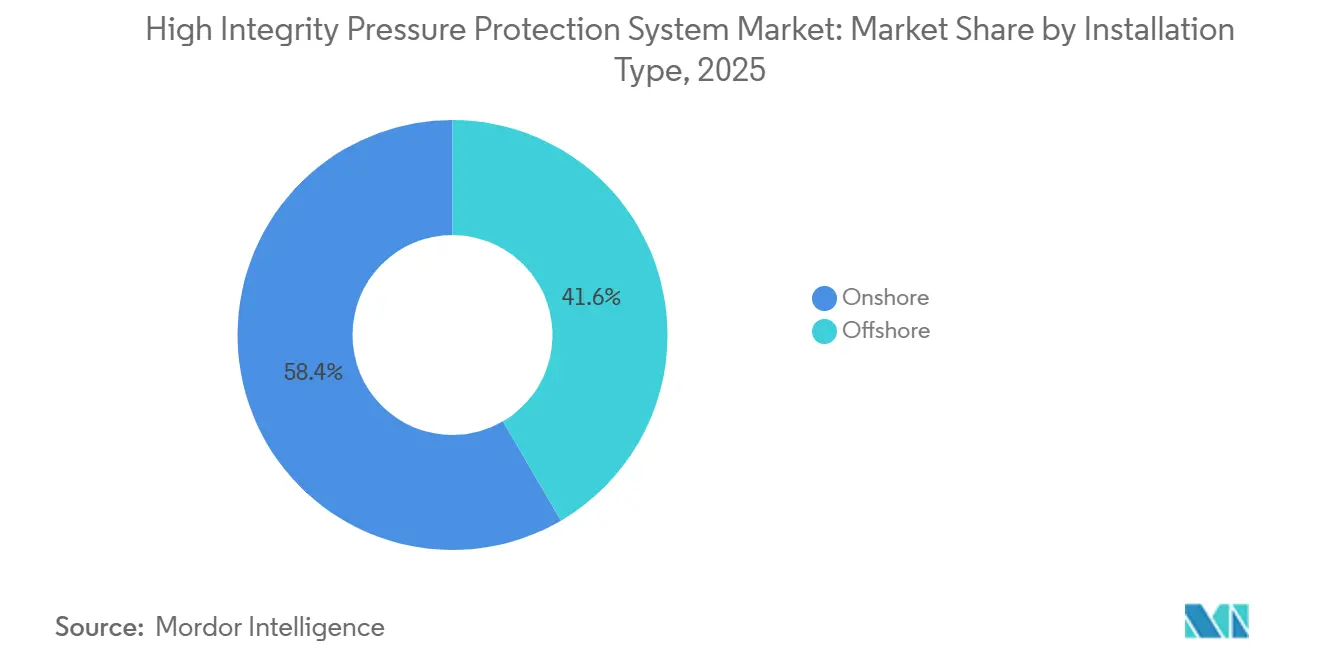

- Par type d'installation, l'offshore a capté 41,59 % de la part du marché des systèmes de protection contre les surpressions à haute intégrité en 2025, tandis que l'offshore devrait se développer à un TCAC de 10,15 % jusqu'en 2031.

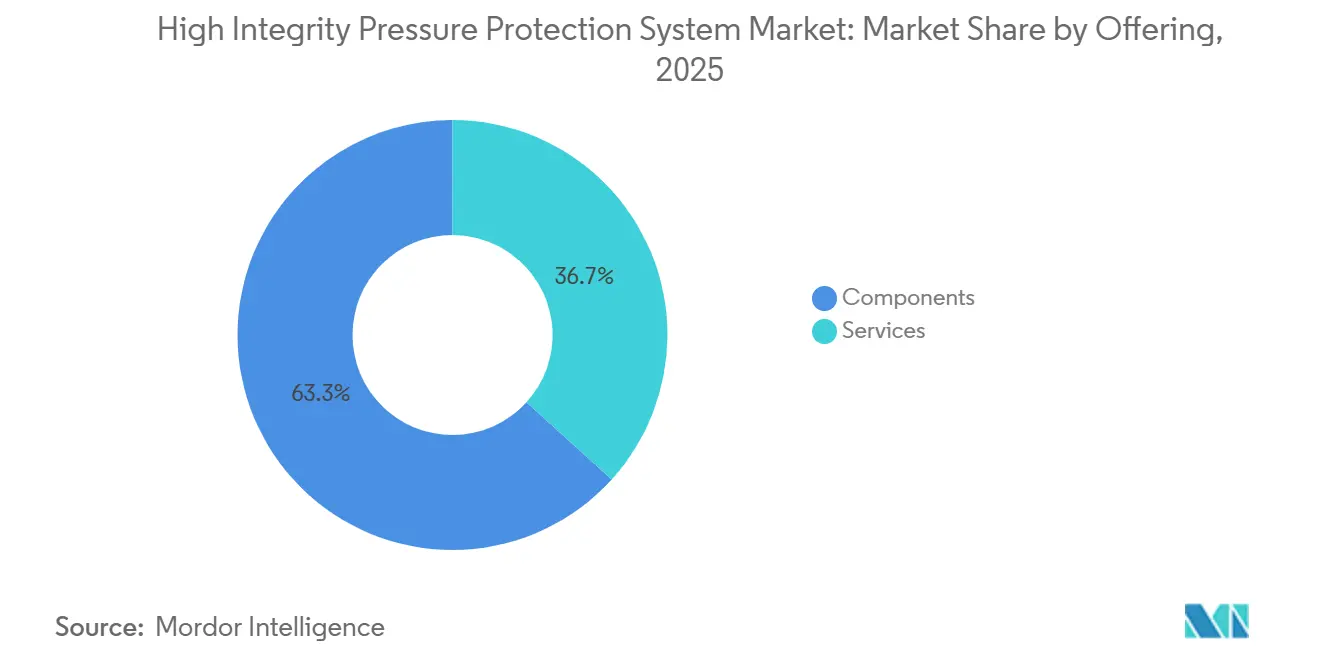

- Par offre, les composants détenaient une part de 63,28 % du marché des systèmes de protection contre les surpressions à haute intégrité en 2025, tandis que les services devraient enregistrer la croissance la plus rapide avec un TCAC de 10,05 % entre 2026 et 2031.

- Par secteur d'utilisation final, le pétrole et le gaz ont dominé avec une part de revenus de 46,27 % en 2025, mais les cas d'usage liés à l'hydrogène et au captage du carbone progressent à un TCAC de 10,22 % jusqu'en 2031.

- Par classe de pression, la tranche 3 000-6 000 psi représentait 41,15 % du marché des systèmes de protection contre les surpressions à haute intégrité en 2025, tandis que les systèmes au-dessus de 6 000 psi sont positionnés pour la croissance la plus rapide avec un TCAC de 9,98 %.

- Par géographie, l'Amérique du Nord a conservé une part de 34,73 % en 2025, et le Moyen-Orient devrait être la région à la croissance la plus rapide avec un TCAC de 9,91 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de protection contre les surpressions à haute intégrité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Directives mondiales plus strictes en matière de sécurité fonctionnelle dans le secteur pétrolier et gazier | +2.1% | Mondial, avec une application concentrée en Amérique du Nord, en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Croissance rapide des projets offshore en eaux profondes | +1.8% | Amériques (Brésil, golfe du Mexique), Europe (mer du Nord), Afrique (Afrique de l'Ouest) | Moyen terme (2-4 ans) |

| Expansion des infrastructures d'hydrogène et de captage du carbone | +1.6% | Europe (Allemagne, Pays-Bas), Asie-Pacifique (Chine, Japon), Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante des ensembles HIPPS modulaires montés sur châssis | +1.3% | Mondial, gains précoces dans les terminaux GNL du Moyen-Orient et les installations d'importation d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration avec les jumeaux numériques pour la maintenance prédictive | +1.0% | Méga-projets en Amérique du Nord, en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Essor des terminaux d'importation de GNL dans les marchés émergents | +1.5% | Asie-Pacifique (Inde, Asie du Sud-Est), Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Directives mondiales plus strictes en matière de sécurité fonctionnelle dans le secteur pétrolier et gazier

La publication de la norme IEC 61511:2026 SER et de l'EEMUA 222 Édition 2 a introduit des exigences plus strictes concernant les intervalles de tests de preuve, la qualification des outils logiciels et les procédures de gestion des modifications. Par ailleurs, la mise à jour des directives du Royaume-Uni en 2025 impose désormais la supervision par une personne compétente afin de garantir un alignement adéquat entre les études HAZOP (étude de danger et d'opérabilité) et les évaluations SIL (niveau d'intégrité de sécurité). Cette évolution réglementaire a stimulé la demande de services de vérification par des tiers et de solutions logicielles intégrées de cycle de vie qui rationalisent les processus de conformité et réduisent le temps de préparation des audits jusqu'à 40 %.[1]IEC, "IEC 61511:2026 SER," boutique en ligne IEC, iec.ch Ces mises à jour ont contraint les exploitants d'installations existantes à passer des HIPPS pneumatiques aux architectures électroniques, qui offrent une couverture de diagnostic améliorée et une fiabilité accrue.

Croissance rapide des projets offshore en eaux profondes

Les réservoirs à ultra-haute pression dans le pré-sel brésilien et en mer du Nord norvégienne dépassent régulièrement 10 000 psi, nécessitant l'utilisation de systèmes de protection contre les surpressions à haute intégrité (HIPPS) sous-marins conçus pour une fermeture en quelques millisecondes afin de prévenir les incidents de surpression. Ces systèmes doivent également intégrer des alliages résistants à la corrosion pour résister aux conditions sous-marines difficiles et garantir une fiabilité à long terme. Les récentes attributions de contrats pour des mises à niveau de compression et des unités méga de production, stockage et déchargement flottants (FPSO) soulignent le besoin critique de systèmes de protection contre les surpressions qui s'intègrent parfaitement aux schémas de limitation des défauts électriques et aux trains de compression sous-marins.[2]SLB, "SLB OneSubsea Awarded Subsea Compression Upgrade For Gullfaks Field," salle de presse SLB, slb.com Cette intégration est essentielle pour atténuer le risque de ruptures catastrophiques de canalisations, garantissant la sécurité opérationnelle et l'efficacité dans ces conditions ultra-hauturières difficiles.

Expansion des infrastructures d'hydrogène et de captage du carbone

Le réseau de canalisations d'hydrogène allemand d'une valeur de 18,9 milliards EUR (20,3 milliards USD) et le corridor Kangbao-Caofeidian de 1 000 kilomètres en Chine fonctionnent à des pressions allant jusqu'à 1 000 bar, ce qui augmente considérablement le risque de fragilisation par l'hydrogène dans les membranes des capteurs. Pour relever ces défis, les systèmes de protection contre les surpressions à haute intégrité de nouvelle génération sont conçus avec des caractéristiques avancées telles que des matériaux de siège exotiques et des transmetteurs de pression à haute fréquence. Ces innovations garantissent que les systèmes maintiennent la conformité au niveau d'intégrité de sécurité 3, même dans des conditions d'exploitation extrêmes avec de larges fluctuations de température et des pressions élevées.

Adoption croissante des ensembles HIPPS modulaires montés sur châssis

Les châssis testés en usine intègrent des capteurs, des solveurs logiques et des vannes actionnées dans une unité unique préassemblée, réduisant considérablement le temps de mise en service sur site de 30 % et abaissant les coûts du cycle de vie de 15 %. Ces châssis sont conçus pour rationaliser l'installation et garantir l'efficacité opérationnelle. Le projet d'expansion du champ Nord du Qatar tire parti de cette technologie en déployant des châssis HIPPS identiques sur huit trains de GNL. Cette approche met en évidence l'évolutivité et la rentabilité des modules prêts à l'emploi, qui simplifient le déploiement tout en maintenant des normes élevées de sécurité et de performance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'ingénierie et de certification initiaux | -1.4% | Mondial, particulièrement aigu dans les segments sensibles aux coûts (alimentation et boissons, métaux et mines) | Court terme (≤ 2 ans) |

| Pénurie de professionnels certifiés SIL | -1.1% | Mondial, avec des pénuries prononcées en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Défis complexes de modernisation dans les installations existantes | -0.8% | Installations existantes en Amérique du Nord, en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les systèmes de sécurité connectés | -0.7% | Mondial, risque accru dans les installations intégrées numériquement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'ingénierie et de certification initiaux

La conception d'un système de protection contre les surpressions à haute intégrité SIL3 pour un train pétrochimique de taille moyenne peut coûter 1 million USD. Ces dépenses couvrent généralement des études approfondies, une vérification par des tiers et la préparation d'une documentation détaillée, toutes nécessaires avant même que le matériel ne soit acquis. Pour les opérateurs de plus petite taille, la charge financière augmente davantage, car ils allouent souvent 10 à 15 % supplémentaires de la valeur du projet pour recruter des consultants. Ces consultants sont indispensables pour naviguer dans les exigences complexes énoncées dans les clauses de la norme IEC 61511, qui régissent le cycle de vie de sécurité de ces systèmes. Cette dépense supplémentaire prolonge considérablement les délais de retour sur investissement de ces projets, rendant l'adoption des HIPPS SIL3 moins attrayante, notamment dans les secteurs autres que les industries à hauts risques où de tels systèmes ne sont ni imposés ni critiques.

Pénurie de professionnels certifiés SIL

Seulement un ingénieur en sécurité des procédés sur trois détient des accréditations SIL reconnues, et les départs à la retraite dépassent le rythme des nouvelles certifications. Cette pénurie a créé un écart significatif dans la disponibilité de professionnels qualifiés, entraînant une dépendance accrue aux consultants externes. En conséquence, les honoraires de conseil ont augmenté de plus de 20 % par an, pesant davantage sur les budgets des projets. De plus, cette pénurie a introduit des risques de calendrier, notamment pour les méga-projets d'hydrogène et de CCUS, où chaque boucle HIPPS doit faire l'objet d'une validation indépendante pour répondre aux exigences strictes des prêteurs et des assureurs. Ces défis amplifient la complexité de la mise en œuvre des systèmes de sécurité dans les secteurs à enjeux élevés, soulignant la nécessité d'une planification stratégique des effectifs et d'initiatives de formation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services du cycle de vie dépassent la croissance du matériel

La taille du marché des systèmes de protection contre les surpressions à haute intégrité pour les composants a conservé une part dominante en 2025 avec 63,28 %, mais les services progressent à un rythme plus rapide. Les revenus générés par les composants sont principalement portés par les modernisations de capteurs conçues pour résister à la fragilisation par l'hydrogène et par les mises à niveau des solveurs logiques conformes aux normes de cybersécurité IEC 62443. Les grands projets de GNL et d'eaux profondes spécifient de plus en plus des solveurs à redondance modulaire triple homologués SIL3, capables de maintenir des intervalles de tests de preuve de 2 ans. Cela garantit que le marché global des systèmes de protection contre les surpressions à haute intégrité reste robuste et résilient, même à mesure que les avancées technologiques continuent d'évoluer.

Les services du cycle de vie, qui comprennent les tests de preuve, la vérification SIL et l'analyse de maintenance prédictive, devraient croître à un taux de croissance annuel composé (TCAC) de 10,05 %. L'adoption des jumeaux numériques est devenue un facteur clé, car ces modèles simulent des scénarios de pression transitoire, permettant aux opérateurs de différer les tests de preuve sans compromettre la réduction des risques. Par ailleurs, des organismes de vérification tiers interviennent pour combler les lacunes en matière de compétences, notamment dans la région Asie-Pacifique, où la demande pour cette expertise est en hausse. La croissance rapide des services met en évidence un changement significatif des dépenses d'investissement vers les dépenses d'exploitation, les propriétaires d'actifs privilégiant la disponibilité, l'efficacité opérationnelle et la fiabilité des calendriers pour répondre aux exigences croissantes du marché.

Par secteur d'utilisation final : l'hydrogène et le CCUS émergent comme la niche à la croissance la plus rapide

Le pétrole et le gaz représentaient près de la moitié des revenus de 2025, soit 46,27 %, portés par la dépendance aux boucles HIPPS sous-marines SIL3 dans les raccordements en eaux profondes. Ces systèmes sont essentiels pour garantir la sécurité et l'efficacité opérationnelle dans les environnements à haute pression. Cependant, les pipelines d'hydrogène et les unités de captage post-combustion devraient connaître la croissance la plus rapide, contribuant à un glissement progressif de la part de marché globale des systèmes de protection contre les surpressions à haute intégrité vers les secteurs de l'énergie propre. Ce glissement s'aligne sur la dynamique mondiale de décarbonation et l'adoption de solutions énergétiques durables.

Le secteur chimique continue d'être un adoptant régulier des HIPPS avec un TCAC de 9,98 %, soutenu par l'expansion des projets de polyoléfines et d'aromatiques dans des régions telles que l'Inde et le Moyen-Orient. Dans le secteur de la production d'énergie, les HIPPS sont de plus en plus spécifiés pour la protection des ballons de cycles combinés, garantissant la conformité aux normes de sécurité strictes. Pendant ce temps, des secteurs tels que les métaux, les mines, l'alimentation et les boissons restent des adoptants plus lents en raison d'exigences réglementaires limitées et d'une perception moindre des risques. La diversification des applications industrielles pousse les fournisseurs à améliorer leurs offres de produits en optimisant la métallurgie et les composés d'étanchéité pour traiter l'hydrogène et le CO₂ supercritique.

Par type d'installation : l'offshore s'accélère sur la complexité sous-marine

Les installations terrestres continuent de dominer le marché des systèmes de protection contre les surpressions à haute intégrité, représentant 58,41 % des revenus, car les raffineries, les usines pétrochimiques et les trains de GNL nécessitent plusieurs boucles HIPPS par unité pour garantir la sécurité opérationnelle et la conformité. Ces systèmes sont essentiels pour gérer les surtensions de pression et prévenir les défaillances catastrophiques dans les environnements à hauts risques. Cependant, les applications offshore connaissent une croissance plus rapide, avec un TCAC de 10,15 %, à mesure que l'exploration et la production en eaux profondes augmentent. Les systèmes HIPPS sous-marins sont particulièrement avantageux dans ces contextes, car ils éliminent le besoin de soupapes de décharge en surface, réduisant considérablement le poids des plateformes et minimisant les émissions de gaz à effet de serre lors des événements de dépressurisation.

Des régions telles que le bassin de Santos ultra-profond, la mer du Nord et l'Afrique de l'Ouest stimulent la demande de solutions HIPPS sous-marines avancées. Ces régions nécessitent des vannes gainées de titane capables de résister à des pressions dépassant 10 000 psi tout en maintenant des opérations à sécurité intégrée dans des conditions de fond marin difficiles, où les températures peuvent descendre à environ 4 °C. Pour répondre à ces exigences strictes, les fournisseurs intègrent des actionneurs électro-hydrauliques redondants et des voies de données à canal noir conçues pour rester opérationnelles même en cas de dommage aux câbles. Ces innovations améliorent la fiabilité et la sécurité des systèmes offshore, renforçant davantage leur proposition de valeur sur le marché.

Par classe de pression : la demande se déplace vers les classes ultra-haute pression

La tranche 3 000-6 000 psi représentait 41,15 % des revenus de 2025, portée par son application répandue dans les procédés de raffinage conventionnels et dans les puits de profondeur intermédiaire, qui sont des composantes essentielles du secteur pétrolier et gazier. Cette plage de pression est particulièrement appréciée pour sa compatibilité avec les opérations de raffinage standard et sa capacité à gérer efficacement les profondeurs de puits modérées. Cependant, les installations dépassant 6 000 psi devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide avec 9,98 %, à mesure que le secteur se tourne vers les systèmes de transport d'hydrogène conçus pour un service à 100 bar et que les puits offshore continuent de repousser les limites de pression vers de nouveaux extrêmes. Ces conditions difficiles stimulent des investissements significatifs dans des matériaux avancés, tels que les alliages duplex et au nickel, qui offrent une durabilité améliorée et une résistance aux environnements haute pression.[3]Institut mondial CCS, "Technologies CCS 2025," globalccsinstitute.com De plus, ces conditions favorisent la recherche et le développement de capteurs piézoélectriques à réponse rapide résistant à la perméation de l'hydrogène, garantissant des performances fiables dans des applications exigeantes.

En revanche, les classes de pression inférieures à 3 000 psi devraient croître plus lentement. Cela s'explique principalement par le fait que des secteurs tels que la transformation alimentaire et les réseaux de gaz de service public font face à moins d'exigences de conformité strictes et ont tendance à allouer des budgets pour des mises à niveau progressives plutôt que d'entreprendre des remplacements complets de systèmes. Ces secteurs privilégient des solutions rentables qui répondent à leurs besoins opérationnels sans nécessiter des dépenses d'investissement significatives, ce qui se traduit par une adoption plus progressive des nouvelles technologies dans cette plage de pression.

Analyse géographique

L'Amérique du Nord a capté la plus grande part régionale du marché des systèmes de protection contre les surpressions à haute intégrité en 2025, soutenue par le forage en ultra-eaux profondes dans le golfe du Mexique, un développement prolifique des exportations de GNL et une application mature de la sécurité fonctionnelle. Les opérateurs s'appuient sur les services pour prolonger les intervalles de révision, de sorte que les contrats de tests de preuve et de course partielle progressent plus vite que les ventes de matériel. Le Moyen-Orient devrait être la région à la croissance la plus rapide, avec un TCAC de 9,91 %, à mesure que l'expansion du champ Nord du Qatar reproduit des trains de GNL modulaires, que les projets en aval saoudiens poursuivent l'intégration pétrochimique et qu'Abou Dhabi se lance dans des complexes d'ammoniac bleu.

Les châssis testés en usine, associés à des solveurs logiques cybersécurisés intégrés, s'alignent sur la préférence de la région pour des calendriers compressés et des modules à haute capacité. L'Europe maintient une demande stable grâce à l'harmonisation de la norme IEC 61511 et aux directives EEMUA 222 qui ont unifié les attentes en matière de modernisation des installations existantes en mer du Nord, en Allemagne et en Méditerranée. Les investissements dans le réseau dorsal d'hydrogène en Allemagne et aux Pays-Bas, associés aux grappes de CCS en mer du Nord, assurent un élan à long terme.

L'Asie-Pacifique est très fragmentée : le Japon et la Corée du Sud appliquent une vérification SIL stricte, les raffineries indiennes sont en cours de modernisation, et les terminaux d'importation de GNL d'Asie du Sud-Est stimulent la demande à court terme de châssis. La Chine à elle seule gère plusieurs pipelines d'hydrogène et de CCUS qui nécessiteront chacun des centaines de boucles HIPPS. La part de l'Amérique du Sud dépend de l'essor du pré-sel brésilien, tandis que l'Afrique est naissante mais attire l'attention à mesure que le Nigeria et l'Angola envisagent de nouveaux FPSO.

Paysage concurrentiel

Cinq grands acteurs de l'automatisation, ABB, Emerson, Siemens, Schneider Electric et Yokogawa, intègrent les systèmes de protection contre les surpressions à haute intégrité dans leurs suites de systèmes de contrôle distribué, tirant parti de leurs vastes chaînes d'outils d'ingénierie et de leurs réseaux de services mondiaux. Ces entreprises dominent le marché en proposant des solutions intégrées qui rationalisent les opérations et améliorent l'efficacité. Cependant, leur domination est contestée par des spécialistes des vannes haute pression tels que Mokveld, Severn et HIMA, qui se sont taillé des niches dans les applications sous-marines et d'hydrogène grâce à leur expertise dans la gestion des conditions extrêmes. L'acquisition de Severn par Valmet pour 480 millions USD en 2026 illustre la tendance continue à la consolidation du marché, visant à combiner la métallurgie avancée des vannes d'étranglement avec des analyses de contrôle de débit de pointe pour offrir des solutions supérieures.

La différenciation technologique sur le marché des HIPPS se concentre désormais sur plusieurs domaines clés. Ceux-ci comprennent des solveurs logiques cybersécurisés certifiés selon les normes IEC 62443, qui garantissent une protection robuste contre les cybermenaces ; des analyses de jumeaux numériques permettant une maintenance prédictive en identifiant la dérive des points de déclenchement ; et des châssis modulaires testés en usine pour réduire le temps d'installation et de mise en service. Le contrôleur PACSystems RX3i CPS400 d'Emerson constitue un exemple phare d'innovation dans ce domaine, car ses blocs de fonctions de sécurité précertifiés réduisent considérablement le temps d'ingénierie sur le terrain.[4]Emerson, "New Emerson Safety Controller Streamlines Integration," emerson.com Cette caractéristique est particulièrement attrayante pour les terminaux d'importation de GNL des marchés émergents, où l'efficacité et la fiabilité sont essentielles.

Les marchés en pleine croissance de l'hydrogène et du captage, utilisation et stockage du carbone (CCUS) attirent de nouveaux entrants spécialisés dans les matériaux avancés et les technologies d'étanchéité ultra-haute pression. Des entreprises plus petites comme ATV HIPPS et Mogas gagnent du terrain en offrant une personnalisation rapide et en établissant des centres de services régionaux pour répondre aux demandes localisées. À mesure que le marché des systèmes de protection contre les surpressions à haute intégrité continue de s'étendre vers de nouveaux secteurs énergétiques, les fournisseurs capables de certifier des assemblages de vannes à 1 000 bar et de développer des modèles de mise en service virtuelle devraient acquérir un avantage concurrentiel sur leurs rivaux, se positionnant comme des leaders sur ce marché en évolution.

Leaders du secteur des systèmes de protection contre les surpressions à haute intégrité

Emerson Electric Co.

Yokogawa Electric Corporation

Siemens AG

Schneider Electric SE

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Equinor a attribué un contrat EPC à SLB OneSubsea, lui confiant la mise à niveau du système de compression sous-marine de Gullfaks à l'aide de modules avancés conçus pour prolonger la durée de vie opérationnelle du champ.

- Janvier 2026 : Valmet a finalisé l'acquisition de Severn pour 480 millions USD, ajoutant une expertise en vannes de contrôle et d'étranglement sous-marines.

- Janvier 2026 : Bharat Petroleum a contracté Technip Energies pour des projets de polypropylène, de butène-1 et de craquage catalytique fluide en Inde d'une valeur allant jusqu'à 536 millions USD.

- Janvier 2026 : Utonomy a conclu son premier accord avec Delgaz Grid pour moderniser les systèmes de contrôle de pression intelligents sur les réseaux de gaz roumains.

Portée du rapport mondial sur le marché des systèmes de protection contre les surpressions à haute intégrité

Le marché des systèmes de protection contre les surpressions à haute intégrité est le secteur industriel mondial axé sur le développement, le déploiement et la maintenance de systèmes instrumentés de sécurité conçus pour prévenir la surpression dans les procédés industriels. Les HIPPS sont des solutions de sécurité critiques qui isolent automatiquement les sources de pression pour protéger les équipements, le personnel et l'environnement, tout en réduisant la dépendance aux systèmes de décharge conventionnels tels que le torchage.

Le rapport sur le marché des systèmes de protection contre les surpressions à haute intégrité est segmenté par offre (composants incluant les capteurs, les solveurs logiques, les vannes et actionneurs, et les services), secteur d'utilisation final (pétrole et gaz, produits chimiques, énergie, métaux et mines, alimentation et boissons, et plus encore), type d'installation (terrestre et offshore), classe de pression (jusqu'à 3 000 psi, 3 000-6 000 psi et au-dessus de 6 000 psi) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Composants | Capteurs |

| Solveurs logiques | |

| Vannes et actionneurs | |

| Services |

| Pétrole et gaz |

| Produits chimiques |

| Énergie |

| Métaux et mines |

| Alimentation et boissons |

| Autres industries de procédés |

| Terrestre |

| Offshore |

| Jusqu'à 3 000 psi |

| 3 000 – 6 000 psi |

| Au-dessus de 6 000 psi |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Nigeria |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par offre | Composants | Capteurs |

| Solveurs logiques | ||

| Vannes et actionneurs | ||

| Services | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Produits chimiques | ||

| Énergie | ||

| Métaux et mines | ||

| Alimentation et boissons | ||

| Autres industries de procédés | ||

| Par type d'installation | Terrestre | |

| Offshore | ||

| Par classe de pression | Jusqu'à 3 000 psi | |

| 3 000 – 6 000 psi | ||

| Au-dessus de 6 000 psi | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigeria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des systèmes de protection contre les surpressions à haute intégrité d'ici 2031 ?

Le marché devrait atteindre 1,22 milliard USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide sur la période 2026-2031 ?

Le Moyen-Orient devrait enregistrer un TCAC de 9,91 % en raison des méga-projets de GNL et pétrochimiques.

Pourquoi les services dépassent-ils les ventes de composants ?

Les opérateurs privilégient les contrats de tests de preuve et de maintenance prédictive qui prolongent la disponibilité et différent les dépenses d'investissement, entraînant un TCAC de 10,05 % pour les services.

Comment les projets d'hydrogène influencent-ils les exigences technologiques ?

Les pipelines d'hydrogène fonctionnant jusqu'à 1 000 bar nécessitent des vannes résistantes à la fragilisation et des capteurs haute fréquence, élargissant la demande de conceptions HIPPS ultra-haute pression.

Quels sont les principaux défis limitant une adoption plus large ?

Des coûts d'ingénierie élevés et une pénurie mondiale de professionnels certifiés SIL freinent l'adoption, notamment dans les secteurs sensibles aux coûts.

Quelle classe de pression connaît la croissance la plus rapide ?

Les systèmes homologués au-dessus de 6 000 psi devraient croître à un TCAC de 9,98 %, portés par les applications en eaux profondes et d'hydrogène.

Dernière mise à jour de la page le: