グリーンHVAC市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 80.23 十億米ドル |

| 市場規模 (2030) | 109.40 十億米ドル |

| 成長率 (2025 - 2030) | 6.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

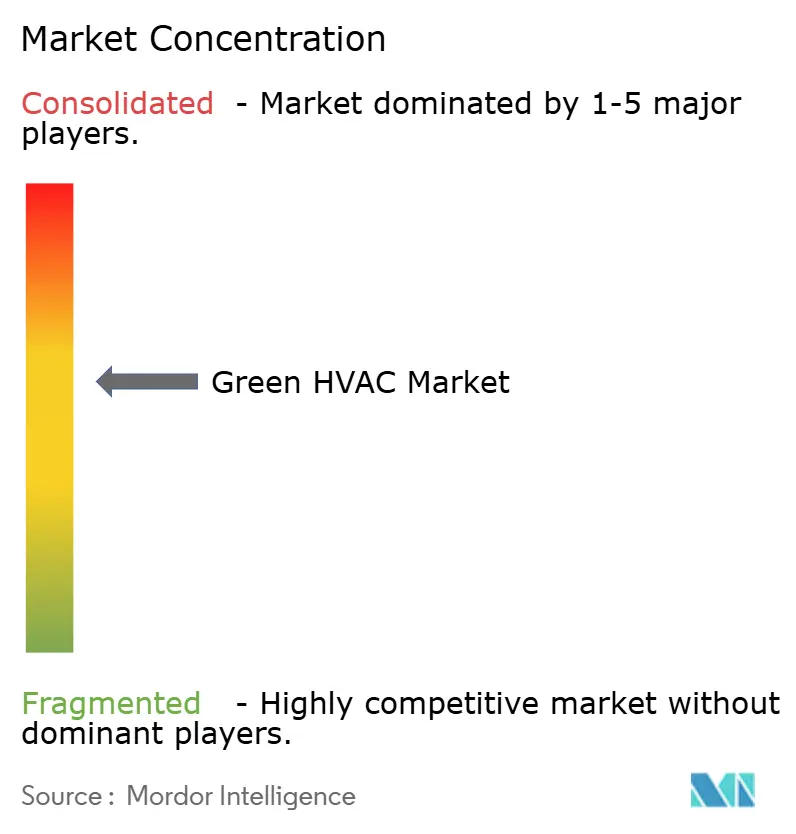

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるグリーンリーンHVAC市場分析

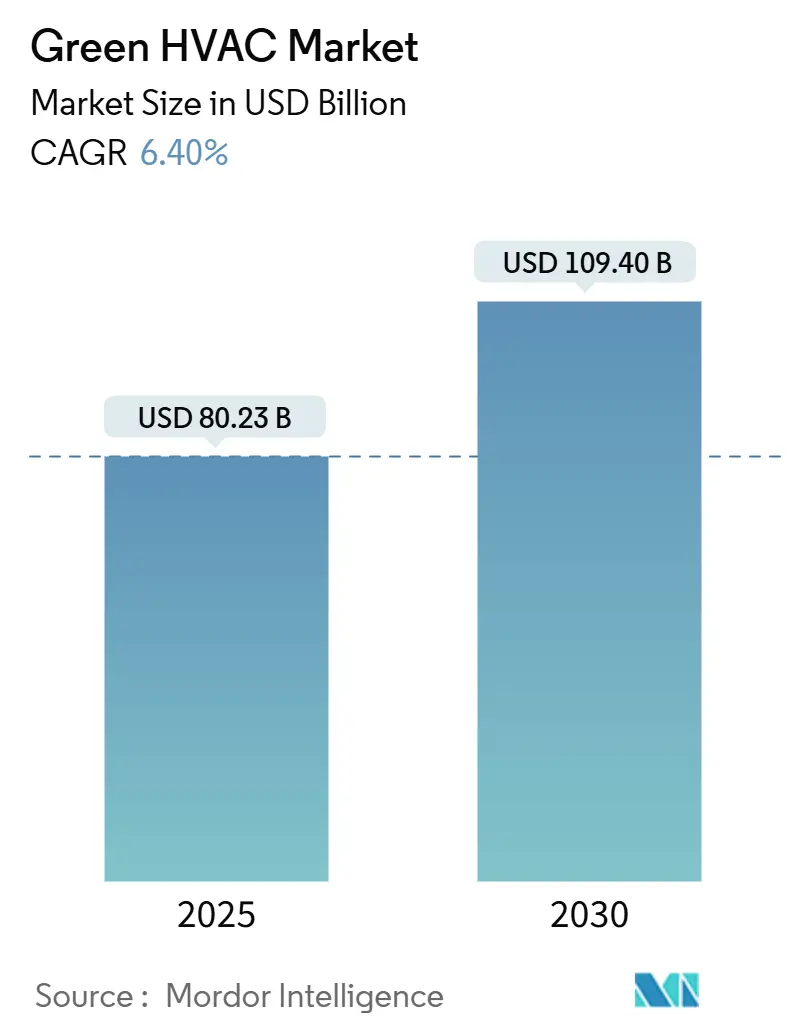

グリーンHVAC市場規模は2025年に800億2,300万米ドルと推定され、2030年までに1,094億米ドルに達すると予測されており、年平均成長率6.4%を示しています。この加速は、世界的な省エネ規制の強化、積極的な電化インセンティブ、およびインバーター駆動コンプレッサーのコスト急落が相まって、低炭素機器への調達シフトを促進していることを反映しています。米国インフレ抑制法による140億米ドルのヒートポンプ還付金や欧州連合のフッ素系ガス段階的廃止などの規制追い風が、購買者を化石燃料システムから電気式・低地球温暖化係数の代替品へと誘導しています。直接補助金に加え、デジタルツイン分析はHVACの生涯運用コストを15〜25%削減し、接続機器の事業性を強化しています。アジア太平洋地域は44.9%の収益シェアで現在の需要をリードしており、中国のヒートポンプ補助金とインドの急増する冷房需要が牽引しています。一方、欧州は低地球温暖化係数規制を通じて事実上の技術標準を設定しており、競争力を維持するためにグローバルメーカーはこれを満たす必要があります。特に欧州における7万人の訓練済みヒートポンプ技術者不足というサプライチェーンの逼迫が製品設計に影響を与え続けており、工場充填済みで施工業者に優しいプラットフォームが優位に立っています。

レポートの主要ポイント

- 技術別では、ヒートポンプが2024年のグリーンHVAC市場シェアの38.9%を占め、スマートHVACコントロールは2030年にかけて年平均成長率7.9%で成長すると予測されています。

- コンポーネント別では、暖房機器が2024年のグリーンHVAC市場で48.1%のシェアをリードし、コントロールおよびサービスは2030年にかけて年平均成長率7.7%で拡大すると予測されています。

- エンドユーザー別では、商業セグメントが2024年のグリーンHVAC市場で42.6%のシェアを保持し、産業・データセンター用途は2030年にかけて年平均成長率7.2%で拡大すると予測されています。

- 用途別では、新築が2024年のグリーンHVAC市場で56.7%のシェアを獲得し、改修・交換プロジェクトは2030年にかけて年平均成長率7.1%で上昇する見込みです。

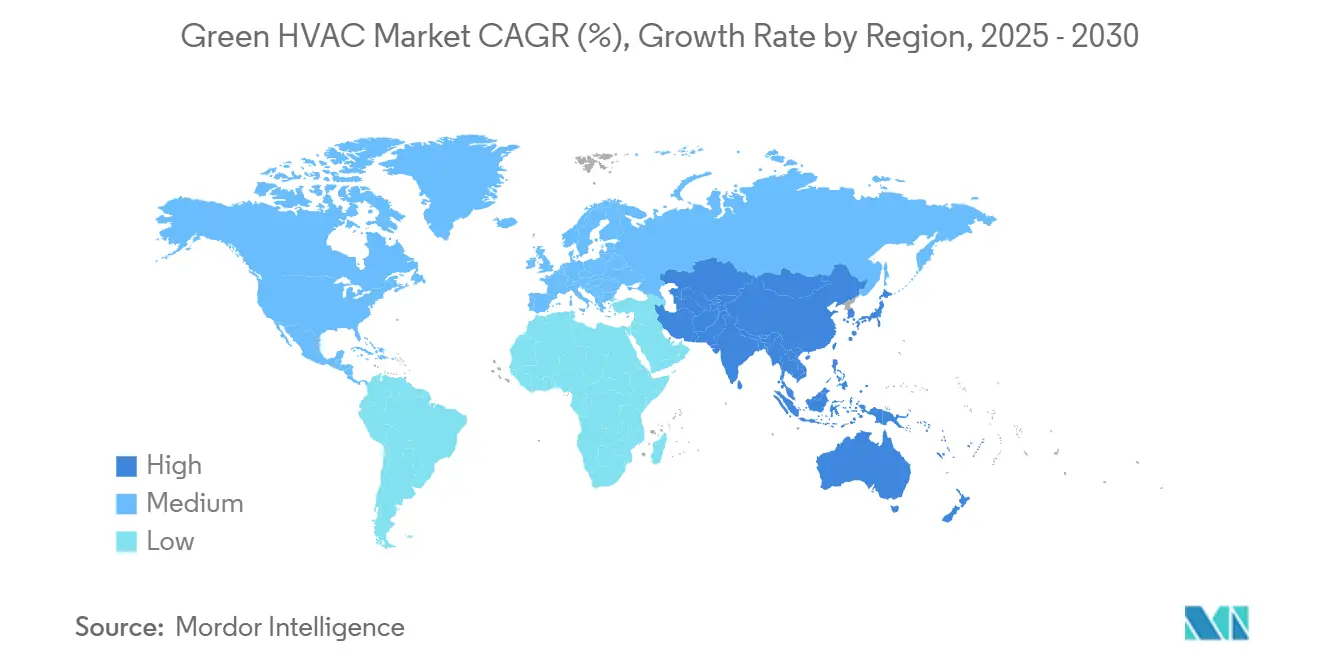

- 地域別では、アジア太平洋地域が2024年のグリーンHVAC市場で44.9%のシェアで首位を占め、2030年にかけて最速の年平均成長率6.9%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグリーンHVAC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電化インセンティブおよびインフレ抑制法税額控除 | +1.2% | 北米、欧州連合およびアジア太平洋への波及 | 中期(2〜4年) |

| 欧州連合フッ素系ガス段階的廃止、低地球温暖化係数規制 | +0.9% | 欧州中心、グローバル規制への影響 | 長期(4年以上) |

| インバーターコンプレッサーコスト低下(100米ドル/kW未満) | +1.1% | グローバル、製造はアジア太平洋中心 | 短期(2年以内) |

| デジタルツインによる生涯運用費用15〜25%削減 | +0.8% | 北米・欧州がリード、アジア太平洋での採用拡大 | 中期(2〜4年) |

| サービスとしてのHVACパフォーマンス契約 | +0.7% | グローバル商業セクター、先進国市場で最も強い | 長期(4年以上) |

| グリーン入札における具現化炭素スコアリング | +0.5% | 欧州連合、北米、新興アジア太平洋都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電化インセンティブが市場変革を牽引

充実した税額控除と還付金が電気式ヒートポンプへの調達決定を傾けています。米国インフレ抑制法は140億米ドルの還付金を割り当てており、個人世帯は適格な設置に対して最大8,000米ドルを請求できます。[1]米国エネルギー省、「バイデン・ハリス政権、エネルギーコスト削減のため90億米ドルの家庭用エネルギー還付プログラムを開始」、energy.gov カリフォルニア州のTECHクリーンカリフォルニアなどの州の取り組みは追加助成金を提供し、連邦資金を増幅させています。商業オーナーはますます電化を炭素価格リスクに対するヘッジとして扱い、ESGスコアを高めながら予測可能な運用コストを確保しています。これらのプログラムを総合すると、住宅および軽商業セグメント全体の総需要が拡大し、グリーンHVAC市場に勢いをもたらしています。

欧州連合フッ素系ガス規制が低地球温暖化係数への移行を加速

欧州連合の2030年までにハイドロフルオロカーボン使用量を79%削減するという規制により、メーカーはCO₂やプロパンなどの自然冷媒向けにシステムを再設計することを余儀なくされています。[2]欧州委員会、「フッ素系ガスを規制する欧州連合法令」、climate.ec.europa.eu 2025年から始まるコンプライアンス期限は、まず商業用冷凍、次にルームエアコンをカバーします。多国籍企業は欧州連合準拠プラットフォームをグローバルに先行展開しており、事実上グリーンHVAC市場を低地球温暖化係数デフォルトへと変革しています。例えばCarrierは、自然冷媒システムに特化した欧州研究開発に8,500万米ドルを充当し、グローバルに調和した設計への戦略的転換を示しています。

インバーター技術のコスト低下が大量普及を可能に

アジア太平洋地域の主要メーカーによる垂直統合により、インバーターコンプレッサーのコストがキロワット当たり100米ドル未満に低下し、補助金なしでも可変速ヒートポンプがガス炉と価格競争力を持つ水準に達しました。半導体製造とモーター生産における規模の経済により、部品表コストが30〜40%削減されました。その結果、寒冷地対応可変速運転などかつてはプレミアム機能であったものが主流価格帯に参入し、グリーンHVAC市場全体での採用が加速しています。

デジタルツイン統合が運用経済性を変革

クラウドベースのデジタルツインは物理モデルをライブビルディングデータに重ね合わせ、15〜25%のエネルギー節約を実現し、機器寿命を20%延長します。[3]Johnson Controls、「デジタルツインがビルディング運用を変革」、johnsoncontrols.com 早期採用者はこれらのツールを活用してリスク軽減を証明することで、より高い賃貸料率と低い保険料を確保しています。機器、ソフトウェア、サービスを統合オファーに組み合わせるベンダーは、ビルオーナーが初期割引よりもライフサイクル節約を重視する成果ベース契約へとシフトするにつれ、持続的な優位性を獲得します。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヒートポンプ改修の高い初期資本コスト | −0.8% | グローバル、コスト敏感な住宅市場で深刻 | 中期(2〜4年) |

| 電気対ガス価格比率3:1超 | −0.6% | 欧州、国によって異なる | 短期(2年以内) |

| 施工業者不足(欧州連合で約7万人の技術者が必要) | −0.7% | 欧州、北米、アジア太平洋での新興課題 | 長期(4年以上) |

| 半導体・コンプレッサーのサプライチェーン変動 | −0.5% | グローバル製造、アジア太平洋ハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い改修コストが住宅採用を制約

典型的な住宅用ヒートポンプ改修には、配電盤アップグレードとダクト工事の変更を含め、15,000〜25,000米ドルのコストがかかります。[4]ロッキーマウンテン研究所、「すべての人にヒートポンプを」、rmi.org 古い住宅ストックでは断熱修繕が必要なことが多く、さらに5,000〜10,000米ドルが加算され、回収期間が長くなります。請求書上での返済などの資金調達ツールは有効ですが、キャッシュフローへの感度がグリーンHVAC市場における交換サイクルを引き続き遅らせています。メーカーは現在、労働時間を削減するプラグアンドプレイ設計を優先し、電力会社は電化住宅に報いる料金体系を試験的に導入しています。

欧州のエネルギー価格格差がヒートポンプ経済性を制限

ドイツとイタリアでは、産業用電力コストが1キロワット時当たり0.15ユーロであるのに対し、天然ガスのパリティは1キロワット時当たり0.05ユーロであり、補助金があっても回収期間は7年に達します。進行中の系統バランシング改革が小売電力コストを削減しない限り、ヒートポンプの採用は再生可能エネルギーが豊富な市場またはより強力なインセンティブスタックを持つ市場に偏り、一部の欧州連合諸国におけるグリーンHVAC市場規模の潜在的成長を抑制することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ヒートポンプがポートフォリオ多様化の基盤

ヒートポンプは2024年のグリーンHVAC市場規模の38.9%を占め、空調の脱炭素化における技術ベンチマークであり続けています。暖房・冷房の二重機能とコンポーネントコストの低下が相まって、住宅および軽商業アップグレードの両方における地位を確固たるものにしています。スマートコントロールは現在のベースは小さいものの、予知保全とグリッド連携機能により最速の年平均成長率7.9%を記録すると予想されています。

メーカーはヒートポンプとIoTセンサー、可変冷媒流量モジュール、クラウド分析を組み合わせた統合パッケージを「サービスとしての快適性」として販売することが増えています。DaikinのVRVプラットフォームは現在、サービスコールを30%削減する在室センサーをバンドルしており、ソフトウェア重視のオファリングが顧客獲得を加速する様子を示しています。この収束により、購買者が単体ユニットよりも総合的なソリューションを好むにつれ、グリーンHVAC市場内での競争差別化が鮮明になっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:コントロールとサービスがライフサイクル価値を収益化

暖房機器は2024年の収益の48.1%を占めましたが、施設チームがライフサイクル節約を追求するにつれ、成長は年平均成長率7.7%で拡大するコントロールとサービスへと傾いています。デジタルコントローラーは換気、冷房、室内空気質モジュールを統合し、スマートビルディングの神経中枢を形成しています。

Schneider ElectricのEcoStruxureは、ソフトウェアサブスクリプションが顧客のエネルギー費用を20〜30%削減しながら継続的な収益を生み出す方法を示しています。人材プールの逼迫を考慮すると、アウトソーシングされた監視サービスがビルマネージャーにとって中心的な存在となっており、このトレンドがグリーンHVAC市場全体での価値獲得を再配分しています。

エンドユーザー別:データセンターが産業モメンタムを牽引

商業施設は2024年に42.6%のシェアを維持しましたが、デジタル化が冷却密度を高めるにつれ、データセンターおよびより広範な産業用途が最速の年平均成長率7.2%を示しています。ハイパースケールオペレーターは液体冷却と精密温度制御に投資し、熱管理をミッションクリティカルなサービスへと変えています。

製造業のリショアリングは追加の産業負荷を生み出しており、特に再生可能電力と適合する低温プロセス熱において顕著です。大型ヒートポンプをカスタマイズし、プラントエネルギー管理システムと統合できるベンダーは、グリーンHVAC市場内で高マージンのニッチを獲得します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:改修が予算優先事項を獲得

新築が2024年収益の56.7%を生み出した一方、都市が既存ストックに排出規制を課すにつれ、改修需要は年平均成長率7.1%で成長しています。ニューヨーク市のローカル法97などの地方法規がビルオーナーに機器の加速交換を促し、北米で年間150億米ドルの改修パイプラインを創出しています。

改修の複雑さは、ターンキーエンジニアリング、資金調達、パフォーマンス保証を提供するサプライヤーに報います。Traneの最適化サービスは、機器アップグレードと継続的なコミッショニングを組み合わせており、価値がハードウェアから成果志向の契約へと移行する様子を示しています。このモデルはグリーンHVAC市場全体での継続的な収益ポテンシャルを強化しています。

地域分析

アジア太平洋地域はグリーンHVAC市場の2024年収益の44.9%を生み出し、2030年にかけて年平均成長率6.9%が見込まれています。中国の農村電化ロードマップは1,000万世帯のヒートポンプ転換を目標とし、インドの商業建設ブームが可変冷媒流量とチラーの需要を牽引しています。地域メーカーはリードタイムを短縮し、国内産業成長を意図する政府が設定する補助金基準に製品を合わせるローカルスケールを享受しています。

欧州は強力な政策推進と不均一な経済性のバランスを取っています。北欧諸国は豊富な再生可能電力と炭素課税を組み合わせて住宅普及率のリードを達成している一方、ドイツとイタリアは回収を遅らせる不利な電力対ガス比率に苦しんでいます。技術者不足が課題を複雑にし、前例のない規模での労働力再教育の取り組みを促しています。しかし欧州連合全域の低地球温暖化係数規制により、技術革新は引き続き同地域を中心に展開され、グリーンHVAC市場内でグローバルな設計選択に影響を与えています。

北米は強力な州プログラムに重ねられた統一された連邦インセンティブの恩恵を受けています。カリフォルニア州のタイトル24基準はヒートポンプ対応を義務付け、新築と改修の両方で需要を加速させています。カナダの還付金フレームワークは摂氏マイナス26度の運転に対応した寒冷地モデルをサポートし、かつてガス炉が支配していた北部市場を開拓しています。一方、メキシコの製造回廊はニアショアリングサプライチェーンに結びついた商業HVAC機会を拡大しています。これらのダイナミクスが総合的に、グリーンHVAC市場で競争するグローバルサプライヤーにとって同大陸を戦略的な収益の柱として維持しています。

競争環境

Daikin、Carrier、Johnson Controlsなどの第一層メーカーは、幅広いポートフォリオとグローバルサービスネットワークを通じてスケールリーダーシップを維持していますが、ソフトウェアネイティブの参入者がAIベースの最適化レイヤーで既存企業に挑戦しています。可変速コンプレッサーと冷媒アルゴリズムの特許活動は2022年から2024年の間に年間15%増加しており、急速なイノベーションのペースを示しています。

戦略的差別化は三つの能力を中心に展開されています。第一に、コンポーネント統合と地域化された製造によって達成されるコストリーダーシップにより、グリーンHVAC市場の予算セグメントで価格ポイントを守ることができます。第二に、独自のソフトウェアプラットフォームが機器効率を高め、サービス料を固定します。第三に、サービスとしてのHVACなどの成果志向の契約が、顧客の焦点を設備投資から保証された節約へとシフトさせます。

最近の統合はこれらの優先事項を反映しています。Johnson ControlsはデータセンターHVAC事業の拡大のためにSilent-Aireを買収し、Mitsubishi Electricは規制変化を先取りするために欧州の低地球温暖化係数研究開発に1億2,000万米ドルを投資しました。中規模の地域プレーヤーはセンサー企業やクラウドプロバイダーとの提携を模索し、関連性を維持しています。デジタル専門知識と低地球温暖化係数または寒冷地システムへの特化を組み合わせた市場参入者は、グリーンHVAC市場全体で不均衡な破壊ポテンシャルを持っています。

グリーンHVAC産業リーダー

Daikin Industries, Ltd.

Carrier Global Corporation

Johnson Controls International plc

Trane Technologies plc

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Daikin Industriesはテキサス州のヒートポンプ生産能力を年間50万台に拡大するために1億5,000万米ドルを投資することを表明しました。

- 2024年12月:Johnson ControlsはSilent-Aireのデータセンター冷却部門を8,500万米ドルで買収しました。

- 2024年11月:Carrier GlobalはOptiClean UV-C対応空気清浄システムを発表しました。

- 2024年10月:Trane TechnologiesはMicrosoftと提携し、1,000拠点にわたってAIベースのビルディング最適化を展開しました。

グローバルグリーンHVAC市場レポートの調査範囲

| ヒートポンプ |

| 可変冷媒流量(VRF)システム |

| スマートHVACコントロール |

| インバーターエアコン |

| 暖房機器 |

| 冷房機器 |

| 換気・室内空気質機器 |

| コントロールとサービス |

| 住宅 |

| 商業 |

| 産業・データセンター |

| 公共・機関 |

| 新築 |

| 改修・交換 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 技術別 | ヒートポンプ | |

| 可変冷媒流量(VRF)システム | ||

| スマートHVACコントロール | ||

| インバーターエアコン | ||

| コンポーネント別 | 暖房機器 | |

| 冷房機器 | ||

| 換気・室内空気質機器 | ||

| コントロールとサービス | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業・データセンター | ||

| 公共・機関 | ||

| 用途別 | 新築 | |

| 改修・交換 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

グリーンHVAC市場の現在の価値は?

グリーンHVAC市場規模は2025年に800億2,300万米ドルであり、2030年までに1,094億米ドルに達すると予測されています。

どの地域が需要をリードしていますか?

アジア太平洋地域は2024年収益の44.9%を占め、2030年にかけて年平均成長率6.9%で最速成長地域と予測されています。

どの技術が販売を支配していますか?

ヒートポンプは2024年収益の38.9%を占め、最大の技術セグメントとなっています。

最も高い成長を示すセグメントはどれですか?

スマートHVACコントロールは予知保全とエネルギー最適化機能により、最速の年平均成長率7.9%を記録しています。

住宅採用を制約するものは何ですか?

15,000〜25,000米ドルの高い改修コストと施工業者不足が、インセンティブにもかかわらず交換サイクルを遅らせています。

サプライヤーはどのように差別化していますか?

ベンダーはソフトウェア分析を統合し、ライフサイクル節約を保証するサービス契約を提供することで、単体機器販売を超えた展開を進めています。

最終更新日: