グレーシーキュレット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 50.07 百万米ドル |

| 市場規模 (2031) | 79.91 百万米ドル |

| 成長率 (2026 - 2031) | 9.80% CAGR |

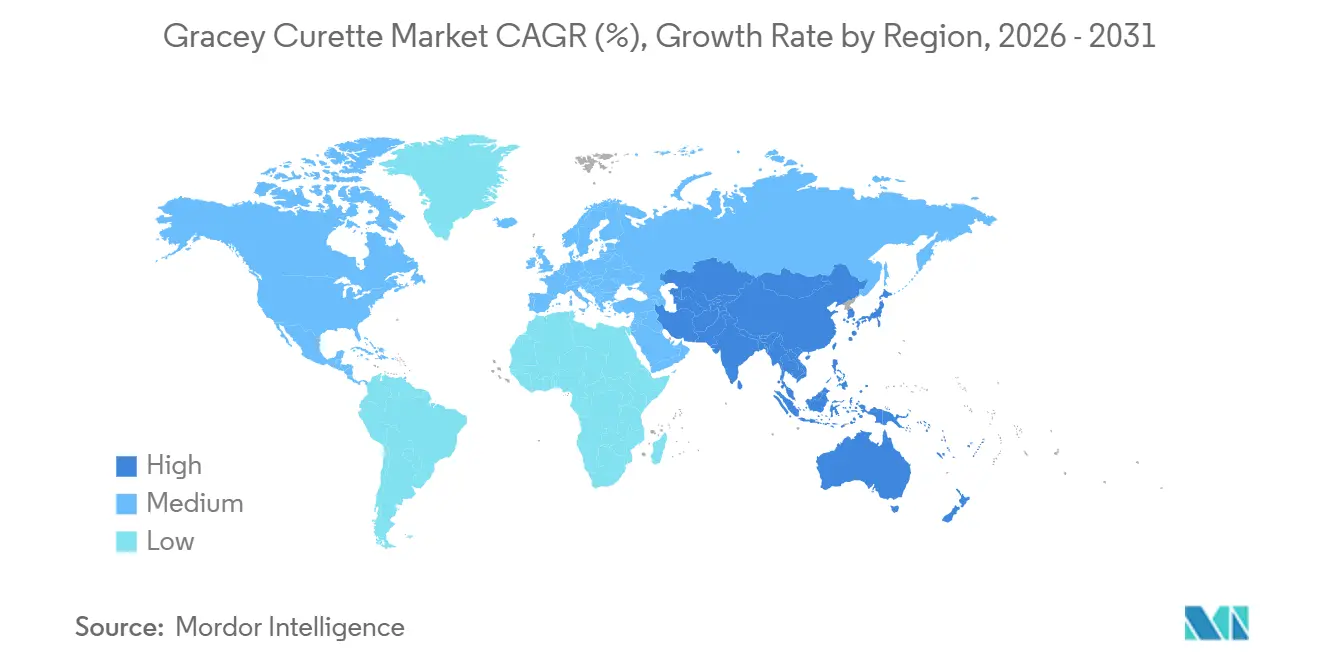

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

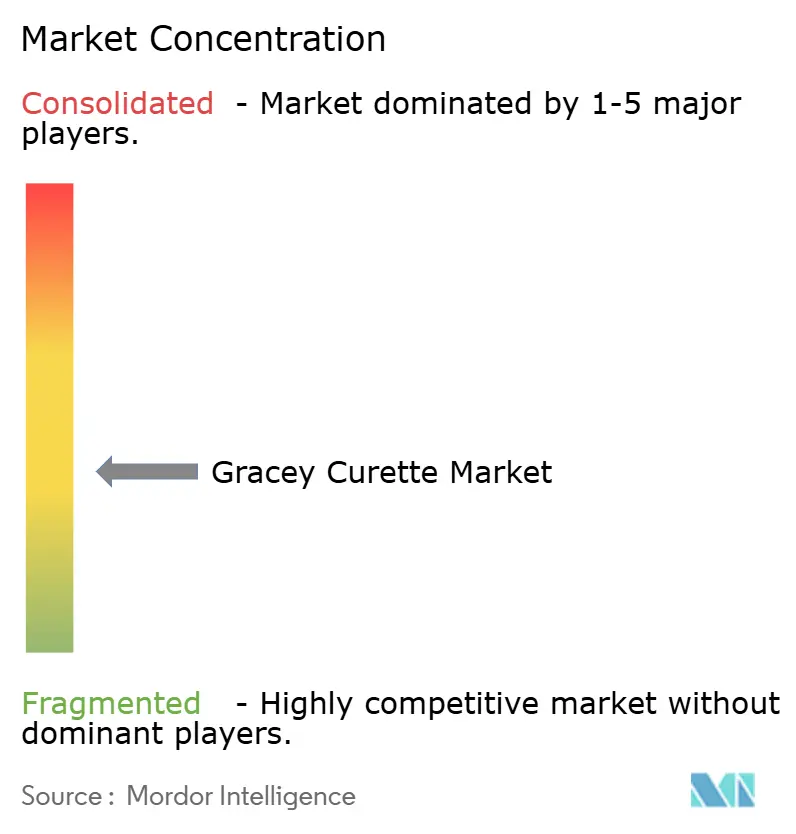

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグレーシーキュレット市場分析

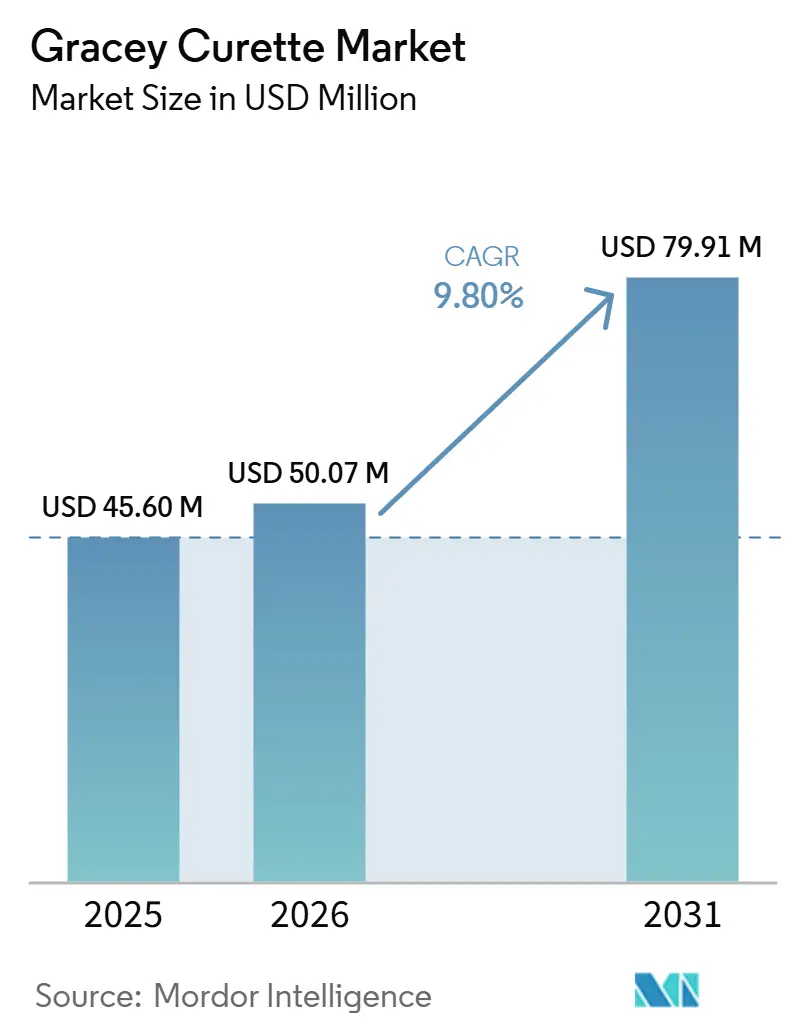

グレーシーキュレット市場規模は2025年に4,560万米ドルと評価され、2026年の5,007万米ドルから2031年には7,991万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは9.80%となっています。

この成長は、2050年までに世界の重度歯周炎患者数が15億6,000万件に達すると予測される中、精密な歯周器具に対する持続的な臨床需要を反映しています。予防的口腔ケアへの強固な公衆衛生上の注目、インプラントメンテナンスに関する新たな請求コード、および人間工学的な製品革新が上昇軌道を強化しています。スタンダードおよび術式特化型キュレットは、臨床医がポケット深度に応じて器具の形状を選択する中で共存し続けており、チタン製バリアントはインプラント歯科において存在感を高めています。デジタル調達プラットフォームが製品へのアクセスを加速させ、既存メーカー間の統合は低侵襲デザインを目指したR&D予算の拡大を示しています。

主要レポートのポイント

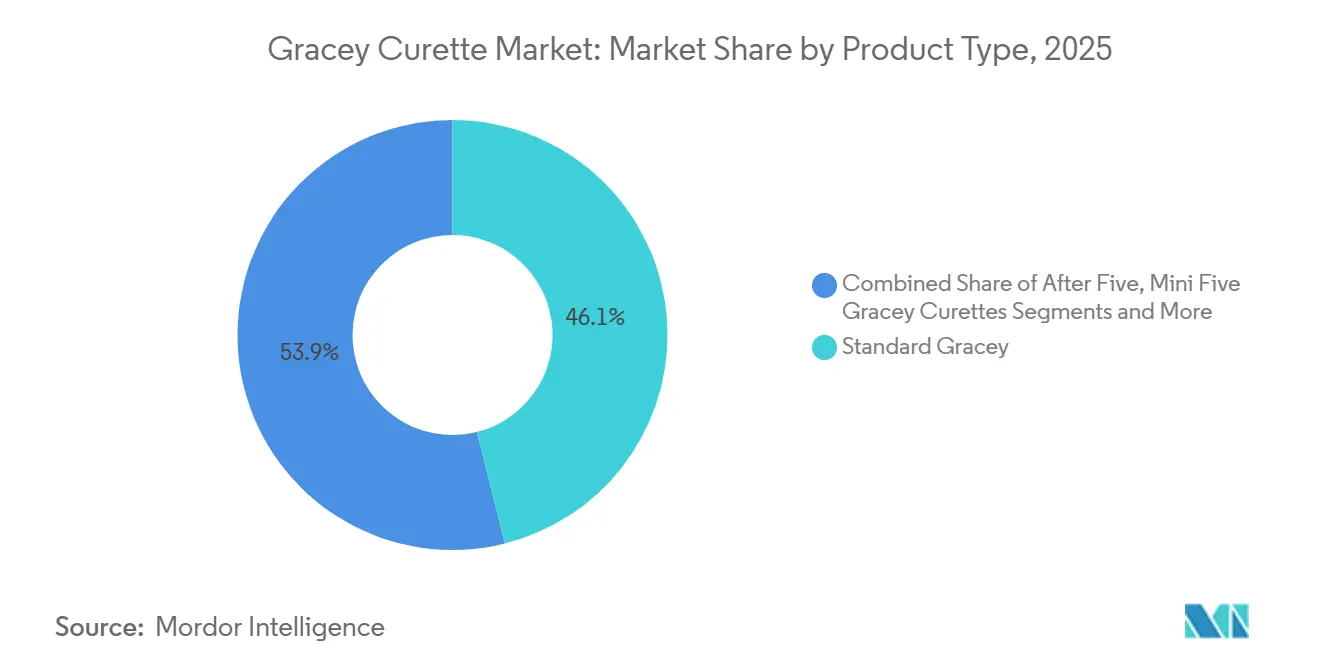

- 製品カテゴリー別では、スタンダードグレーシーキュレットが2025年のグレーシーキュレット市場シェアの46.1%を占め、マイクロミニファイブバリアントは2031年にかけて10.95%のCAGRで拡大すると予測されています。

- 素材別では、ステンレス鋼が2025年のグレーシーキュレット市場規模の68.2%を占め、チタンは2031年にかけて10.7%のCAGRが見込まれています。

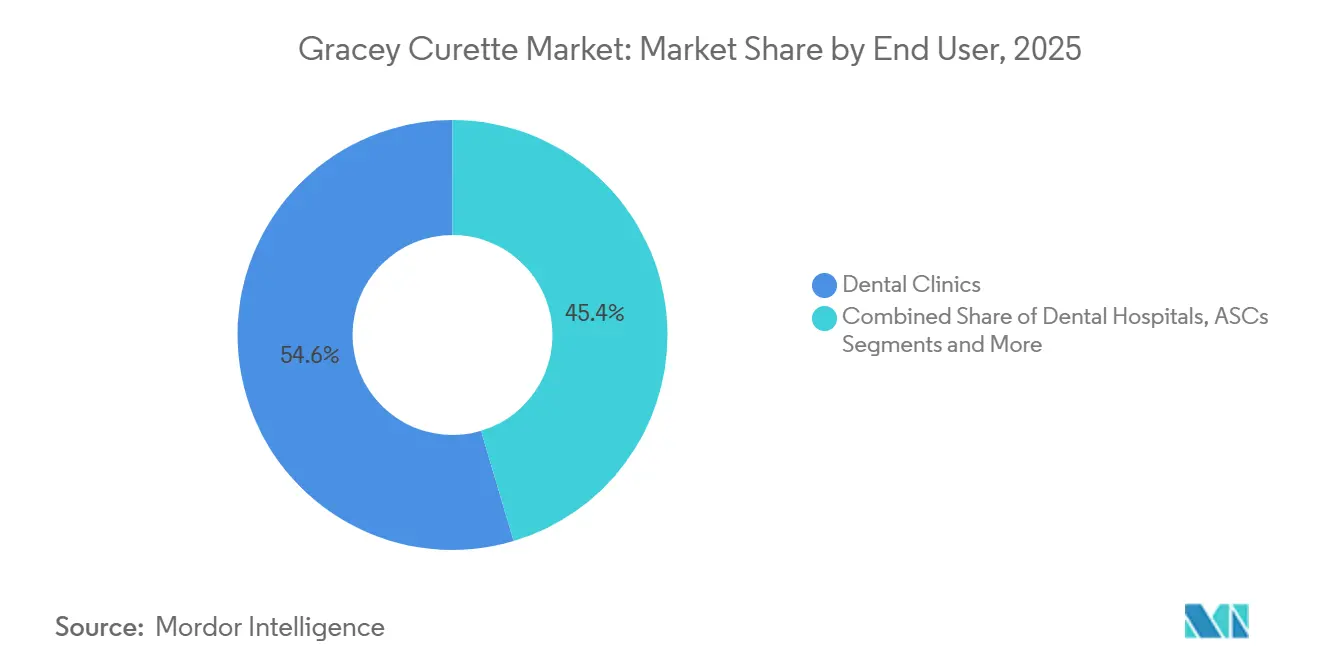

- エンドユーザー別では、歯科クリニックが2025年のグレーシーキュレット市場規模の54.6%を占め、外来手術センターは2031年にかけて10.9%のCAGRで成長すると予測されています。

- 流通チャネル別では、ディストリビューターおよび卸売業者が2025年のグレーシーキュレット市場シェアの57.1%を支配しており、Eコマースは2031年にかけて10.4%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年のグレーシーキュレット市場シェアの35.7%でトップとなり、アジア太平洋は2031年にかけて11.5%のCAGRで成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグレーシーキュレット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性歯周炎の有病率の上昇 | +2.10% | グローバル;アジア太平洋が最高 | 長期(4年以上) |

| 低侵襲歯周外科の採用 | +1.80% | 北米および欧州連合;アジア太平洋へ拡大中 | 中期(2〜4年) |

| インプラントメンテナンス向け単回使用チタンキュレットの普及 | +1.40% | 先進国市場 | 中期(2〜4年) |

| 臨床医の筋骨格系障害を軽減する人間工学的ハンドルの革新 | +1.20% | 北米および欧州連合 | 短期(2年以内) |

| 歯科サービス機構および集団診療の拡大による一括調達の促進 | +0.90% | 北米;グローバル展開 | 中期(2〜4年) |

| 新興市場における在宅テレ歯科スターターキット | +0.60% | アジア太平洋およびラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性歯周炎の有病率の上昇

重度歯周炎の患者数は2021年の10億人から2050年には15億6,000万人へと増加すると予測されており、歯周治療は選択的ケアから必須ケアへと移行しています。[1]Haojie Fu ら、「歯周疾患のグローバル負担」、BMC公衆衛生、bmcpublichealth.biomedcentral.com 中国などの国々では成人の有病率がすでに90%に近づいており、深いポケットをデブライドできる精密キュレットへの需要が高まっています。[2]Yuangui Zhu、「中国国家自然科学基金による歯周炎の研究進展」、Nature、nature.com 歯周状態と糖尿病や心血管疾患などの全身疾患を結びつける医療経済的エビデンスが、支払者に早期介入の償還を促しています。2021年だけで、労働年齢の成人が9億5,130万件の歯周疾患を経験しており、雇用者負担の歯科保険が予防的スケーリングスケジュールへと向かっています。これらの状況は、新興経済国の公衆衛生プログラムが治療能力を拡大する中で、グレーシーキュレット市場の持続的成長を総合的に支えています。

低侵襲歯周外科の採用

マイクロおよびミニバリアントキュレットは、より迅速な治癒と術後の不快感の軽減をもたらす歯周フラップ温存技術に不可欠です。臨床症例報告では、グレーシー器具を活用した集学的非外科的プロトコルがステージIV・グレードCの歯周炎を抑制し、臨床的アタッチメントレベルを改善することが示されています。[3]Lingjun Li ら、「進行性歯周炎の集学的非外科的治療」、pubmed.ncbi.nlm.nih.gov 選択的エアポリッシングシステムと専用キュレットを組み合わせたガイデッドバイオフィルム療法は、現在欧州連合の診療ガイドラインに参照されており、制限された術野に対応できる超細刃への需要を促進しています。単回アポイントメント療法を可能にする術式効率は、根面の清潔さを犠牲にすることなくチェアタイムを短縮するため、多角度・薄刃器具を有利にしています。

インプラントメンテナンス向け単回使用チタンキュレットの普及

2025年1月に施行された新たな術式コードD6080およびD6081は、インプラントメンテナンスおよび粘膜炎管理に対する標準化された診療報酬を確立し、アバットメント表面に傷をつけないチタン器具へのクリニックの移行を促進しています。Pineyro Archラインなどの単回使用チタンキュレットは、固定補綴物を取り外すことなくその下へのアクセスを可能にし、再処理コストを排除します。世界的なインプラント埋入数の増加に伴い、プラットフォームスイッチングインプラントや狭径フィクスチャー向けに設計されたチップ形状への需要が集中しています。洗浄バリデーションに対する規制上の精査が、特にペリインプランタイティスリコールプログラムにおいて、再使用可能なスチールチップを滅菌済み個包装チタンSKUへと置き換える動きをさらに加速させています。

臨床医の筋骨格系障害を軽減する人間工学的ハンドルの革新

歯科衛生士における筋骨格系障害(MSD)が、模擬使用においてピンチ力を最大65%低減し、歯への圧力を37%軽減する大径・テクスチャードハンドルの発売を促しています。臨床疲労データは歯科サービス機構(DSO)の調達仕様にますます盛り込まれるようになり、人間工学的キュレットをスタッフ定着ツールとして位置づけています。厚みのあるシリコングリップとカラーコード識別リングの広範な採用は、診療室間での器具交換を迅速化し、高稼働診療所での需要を高めています。重量最適化シャフトと長寿命刃金属組織を組み合わせたメーカーが、グレーシーキュレット市場のプレミアム層を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジェネリック器具に対するプレミアム価格設定 | -1.60% | 価格感応度の高い市場 | 中期(2〜4年) |

| 高所得クリニックにおける超音波スケーラーへのシフト | -1.20% | 北米および欧州連合 | 長期(4年以上) |

| 再使用可能器具に対する厳格な再処理基準 | -0.80% | 先進国市場 | 短期(2年以内) |

| 新型コロナウイルス感染症後の単回使用プラスチック規制 | -0.50% | 欧州連合および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ジェネリック器具に対するプレミアム価格設定

ブランドキュレットは高度な合金と人間工学的機能を組み合わせることで顕著な価格プレミアムを実現していますが、公立病院の調達委員会は臨床アウトカムが同等に見える場合、低コストのジェネリックを優先することが多いです。この予算感応度は、単位コストが治療普及に影響を与えうる新興経済国において特に顕著であり、実証された耐久性と触覚的優位性にもかかわらず、プレミアムSKUの数量成長を制限しています。主要サプライヤーは、段階的ポートフォリオと器具交換サービスに連動したリベートプログラムを提供することで対抗し、刃の寿命を延ばしてジェネリック輸入品に対するコスト使用上の節約を実証しています。

高所得クリニックにおける超音波スケーラーへのシフト

多周波超音波プラットフォームへの投資により、クリニックはルーティンの予防処置をより効率的に管理でき、アポイントメント時間を短縮できます。手用キュレットはルートプレーニングに不可欠であり続けますが、手用器具に割り当てられるチェアタイムの割合は減少しており、富裕層向け診療所での単位数量に上限が生じています。超音波デブライドメントと標的を絞った手用スケーリングを組み合わせたハイブリッドプロトコルは一定の需要を維持しますが、メーカーはキュレットを主要ツールではなく不可欠な補助器具として再位置づけせざるを得ません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マイクロミニバリアントが精密需要を牽引

スタンダードグレーシーデザインは2025年のグレーシーキュレット市場シェアの46.1%を維持し、スケーリング処置全般にわたる汎用性を提供しています。マイクロミニファイブブレードのグレーシーキュレット市場規模は、フラップ剥離なしに深いポケットへのアクセスを可能にする薄いシャンクを必要とする低侵襲プロトコルに牽引され、2031年にかけて10.95%のCAGRで拡大すると予測されています。アフターファイブおよびリジッドチップをセットにした術式特化型キットは、歯石除去能力が重要となる複雑な手術での採用を拡大しています。メーカーはレーザー溶接されたシャンク角度を活用して一貫したブレード適合を確保し、グレーシーキュレット業界内での製品差別化を推進しています。

精度への需要は製品ランドスケープの細分化を促進し続けており、クリニックが前歯部、臼歯部、根分岐部、インプラントメンテナンス部位に合わせた器具ロールを在庫するよう促しています。この専門化はプレミアム価格設定を支えており、各ブレード形状が独自の触覚要件に対応しています。したがって、ポートフォリオの幅は競争上のレバーとなり、完全なアソートメントを提供するサプライヤーがDSO調達契約において優先ベンダーの地位を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:チタンの革新がスチールの優位性に挑戦

ステンレス鋼は、切れ味の持続性とコスト効率のバランスにより、2025年のグレーシーキュレット市場規模の68.2%を占めました。チタン製品は、インプラント安全性のマーケティングおよびガルバニック腐食の排除に牽引され、2031年にかけて10.7%のCAGRを記録しています。メーカーは独自の熱処理を適用してエッジ寿命を延長し、硬化鋼ブレードとの差を縮めています。教育キャンペーンは鋼製器具によるインプラント表面への傷付きリスクを強調し、歯周専門医がインプラントリコール時にチタンキットを専用使用するよう促しています。この変化は、素材科学がグレーシーキュレット市場における価値提案を再形成し続けていることを示しています。

軽量なチタンハンドルはオペレーターの疲労も軽減し、人間工学的トレンドと一致しています。一部のベンダーはチェアサイドでの迅速な識別のためにカラーアノダイズドシャンクを統合し、多忙な衛生スケジュールにおける器具ローテーションを容易にしています。一方、鋼は脆性なしにロックウェル硬度を高める極低温硬化およびナノコーティングを通じて進化し続けており、チタンの台頭にもかかわらず支配的な存在感を維持しています。

エンドユーザー別:外来手術センターが成長リーダーとして台頭

複数拠点のDSOを含む歯科クリニックは、予防処置および根面平滑化における主要な役割により、2025年のグレーシーキュレット市場規模の54.6%を占めました。外来手術センター(ASC)は、複雑な歯周手術が病院から低コストの外来環境へ移行するにつれて、2031年にかけて10.9%のCAGRが見込まれており、無菌トレイ要件により処置あたりの器具需要が増加しています。学術機関は大学院研修で使用される専門バリアントに対するニッチな需要を維持し、研究施設は新しいハンドル形状を検討する共同試験を推進しています。

DSOは集中購買を活用して割引段階価格を交渉し、小規模な診療所に購買グループを通じた注文統合を迫っています。一方、ASCは無菌パックの迅速な回転を優先し、チタンチップとリサイクル可能なポリマーハンドルを組み合わせた単回使用キットの二次市場を創出しています。この二重クライアント構成は、サプライヤーにプレミアム再使用可能ラインとコスト効率の高い使い捨て品の両方に対応できる柔軟な製造体制の維持を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引が従来モデルを破壊

ディストリビューターおよび卸売業者は、チェアサイドトレーニングや在庫管理などの付加価値サービスが多くの診療所にとって不可欠であり続けているため、2025年のグレーシーキュレット市場シェアの57.1%を確保しました。しかし、Eコマースは、臨床医が透明な価格設定、24時間365日の注文、および技術データシートへの直接アクセスを好むことから、2031年にかけて10.4%のCAGRで加速しています。メーカーは、コモディティ化されたSKUについては従来のディーラーを迂回して独占オンラインバンドルを提供しながら、プレミアムまたはサービス集約型製品についてはディストリビューター関係を維持することで対応しています。

直接販売チームは、カスタマイズされたソリューションとボリュームリベートが重要な大規模DSOおよび政府入札を引き続きターゲットにしています。カタログおよびメール注文チャネルは、信頼性の高いインターネットインフラが不足している遠隔地域での関連性を維持していますが、その成長はデジタルプラットフォームに遅れをとっています。長期的には、地元のディーラー在庫から出荷しながらメーカーのウェブサイトを通じて取引するハイブリッドフルフィルメントモデルが主流となり、両ルートの強みを統合する可能性があります。

地域分析

北米は、成熟した償還エコシステム、高い歯周病認知度、および人間工学的・インプラント安全器具の早期採用により、2025年のグレーシーキュレット市場シェアの35.7%を維持しました。DSOは全国的にプロトコルを標準化し、幅広いSKUと強固なサプライチェーンサポートを持つサプライヤーに有利な予測可能な大量注文を生み出しています。新しいインプラントメンテナンス処置コードにより、クリニックは高度なキュレット使用に対するより明確な収益源を得て、プレミアム購入を持続させています。

アジア太平洋は、歯科保険適用範囲の拡大、相当な歯周病有病率、ならびに中国およびインドにおけるクリニックネットワークの成長を背景に、2031年にかけて11.5%のCAGRを達成すると予測されています。公衆教育が専門的なスケーリングに対する患者需要を促進し、都市部のクリニックはインプラント埋入率の上昇に対応するために輸入チタンチップを採用しています。地元メーカーは主にスタンダード鋼製ラインで競争していますが、日本および韓国からのプレミアム輸入品がハイエンド需要を獲得しています。

欧州、中東・アフリカ、および南米は、普遍的な医療制度と高齢化人口に支えられた安定した貢献をもたらしています。ドイツ、英国、およびフランスは、研磨不要の器具ラインに対する一貫した代替需要を支えています。湾岸協力会議では、政府資金による歯科プログラムおよびメディカルツーリズムがプレミアム人間工学的セットの購入を支えています。南アフリカおよびブラジルは歯科大学への入学者数の拡大から恩恵を受け、教育キット向けの基礎需要を創出しています。為替変動および調達規制により、サプライヤーはマージンを維持するためにローカライズされた価格設定と在庫管理を展開する必要があります。

競合ランドスケープ

グレーシーキュレット市場は中程度の集中度を示しています。HuFriedyGroup、American Eagle、PDT Dental、Karl Schumacher、LM-Dental、およびDentsply Sironaがプレミアム層を集合的に支え、それぞれが冶金学、表面工学、および人間工学的研究を統合したR&Dパイプラインを活用しています。HuFriedyGroupの2024年10月のPeak Rock Capitalによる買収は、製品ラインの拡張に向けた新たな資本を提供し、100カ国への展開を強化しています。10,000点以上の歯科用品というポートフォリオの幅は、鋼材加工およびグローバルコンプライアンスにおける規模の経済をもたらしています。

中規模の競合他社はニッチなイノベーションを通じて差別化を図っています。PDT Dentalはインプラントメンテナンス用チタンアーチに注力し、LM-Dentalはスタッフ不足に悩むスカンジナビアのクリニックに研磨不要のダイヤモンドコーティングブレードを販売しています。American EagleのXPテクノロジーは延長された切削寿命を強調し、研磨作業を削減してリーンなクリニックワークフローと整合しています。FDA再処理ガイダンスが厳格な検証ドシエを義務付けているため、参入障壁は依然として高く、資本力の低い参入者を阻んでいます。ディストリビューターとの連携も同様に決定的であり、Patterson DentalまたはHenry Scheinとの強固な関係を持つ企業が優先的な棚スペースと教育センターへの露出を獲得しています。

戦略的な動きはボルトオン買収と地域パートナーシップを中心に展開しています。HuFriedyGroupは2024年10月にSS White DentalのバーポートフォリオをクロスセルするためにSS White Dentalを統合し、修復歯科医への器具販売を拡大しました。Dentsply Sironaはエジプトで学術パートナーシップを締結し、756台の治療チェアに自社器具を装備した学生の間でブランドロイヤルティを育成しました。チタン採用の拡大に伴い競争激化が見込まれ、小規模プレーヤーには資金調達が困難なツーリング投資が促進されています。

グレーシーキュレット産業リーダー

HuFriedyGroup

Dentsply Sirona

American Eagle Instruments

ASA Dental

Karl Schumacher Dental

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:American Eagle Gold Corp.は非仲介型私募増資を完了し、プレミアムフロースルー方式で9,650,550株の普通株式を発行しました。ただし、本募集は必要な規制当局の承認取得を含む一定の条件の充足を前提としており、TSXベンチャー取引所からの最終承認が主要な要件となっています。

- 2025年2月:HuFriedyGroupは、研磨間隔を延長するためにミニファイブグレーシーチップを含むEverEdge 2.0スケーラーをより硬い鋼合金で強化しました。

グローバルグレーシーキュレット市場レポートスコープ

本レポートの範囲において、グレーシーキュレットとは、歯科専門家が歯の表面、特に歯肉縁下からプラーク、歯石、および歯垢を去するために使用する専門的な歯周器具です。効果的なスケーリングおよび根面平滑化のために設計された薄く湾曲した研磨ブレードを特徴としています。この器具は通常、歯周療法において歯周病の管理と口腔健康の維持を支援するために使用されます。

グレーシーキュレット市場は、製品タイプ別にスタンダードグレーシーキュレット、アフターファイブグレーシーキュレット、ミニファイブグレーシーキュレット、マイクロミニファイブグレーシーキュレット、リジッドおよびエクストラリジッドグレーシーキュレットにセグメント化され、素材別にステンレス鋼、チタン、プラスチック樹脂人間工学的ハンドル、その他の合金およびコーティングにセグメント化され、エンドユーザー別に歯科病院、独立系およびDSO歯科クリニック、外来手術センター、学術・研究機関、その他のエンドユーザーにセグメント化され、流通チャネル別に直接販売、ディストリビーターおよび卸売業者、Eコマース、カタログおよびメール注文、その他のチャネルにセグメント化され、地域別に北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模および予測が金額ベース(米ドル)で提供されています。

| スタンダードグレーシーキュレット |

| アフターファイブグレーシーキュレット |

| ミニファイブグレーシーキュレット |

| マイクロミニファイブグレーシーキュレット |

| リジッドおよびエクストラリジッドグレーシーキュレット |

| ステンレス鋼 |

| チタン |

| プラスチック樹脂人間工学的ハンドル |

| その他の合金およびコーティング |

| 歯科病院 |

| 歯科クリニック(独立型およびDSO) |

| 外来手術センター |

| 学術・研究機関 |

| その他のエンドユーザー |

| 直接販売 |

| ディストリビューターおよび卸売業者 |

| 電子商取引 |

| カタログおよびメールオーダー |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | スタンダードグレーシーキュレット | |

| アフターファイブグレーシーキュレット | ||

| ミニファイブグレーシーキュレット | ||

| マイクロミニファイブグレーシーキュレット | ||

| リジッドおよびエクストラリジッドグレーシーキュレット | ||

| 素材別 | ステンレス鋼 | |

| チタン | ||

| プラスチック樹脂人間工学的ハンドル | ||

| その他の合金およびコーティング | ||

| エンドユーザー別 | 歯科病院 | |

| 歯科クリニック(独立型およびDSO) | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 流通チャネル別 | 直接販売 | |

| ディストリビューターおよび卸売業者 | ||

| 電子商取引 | ||

| カタログおよびメールオーダー | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のグレーシーキュレット市場規模はどのくらいですか?

グレーシーキュレット市場規模は2025年に4,560万米ドルです。

2026年から2031年にかけてのキュレットの予測CAGRはどのくらいですか?

市場は予測期間中に9.8%のCAGRで拡大すると予測されています。

キュレット需要において最も急速に拡大している地域はどこですか?

アジア太平洋は、歯周病認知度の向上と医療投資の増加により、年率11.5%の成長が予測されています。

チタンキュレットがインプラントメンテナンスにとって重要な理由は何ですか?

チタンチップはインプラント表面に傷をつけず、汚染リスクを低減し、インプラントメンテナンスの新たな診療報酬コードと一致しています。

最も強い成長を示している流通チャネルはどれですか?

Eコマースは、クリニックが利便性と競争力のある価格設定のためにオンライン調達を好むことから、2031年にかけて10.4%のCAGRでトップとなっています。

人間工学的器具デザインの採用を促進するものは何ですか?

臨床医の手の疲労を軽減し、術式効率を向上させることが、ピンチ力を低減することが検証された大径・軽量キュレットをクリニックが採用する動機となっています。

最終更新日: