Taille et part du marché des curettes de Gracey

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 50.07 Millions de dollars américains |

| Taille du Marché (2031) | 79.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

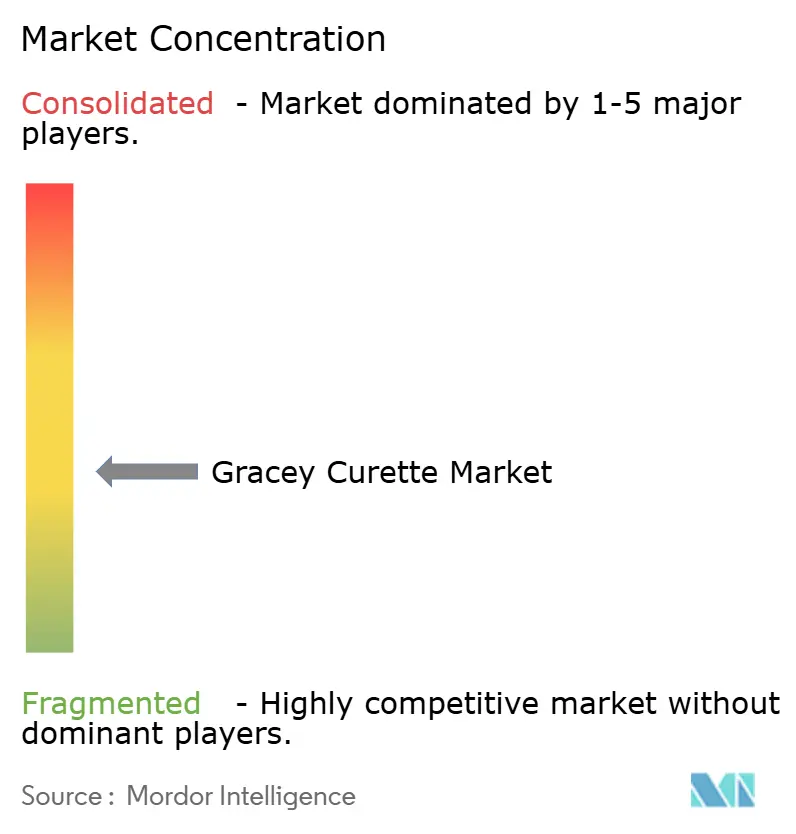

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des curettes de Gracey par Mordor Intelligence

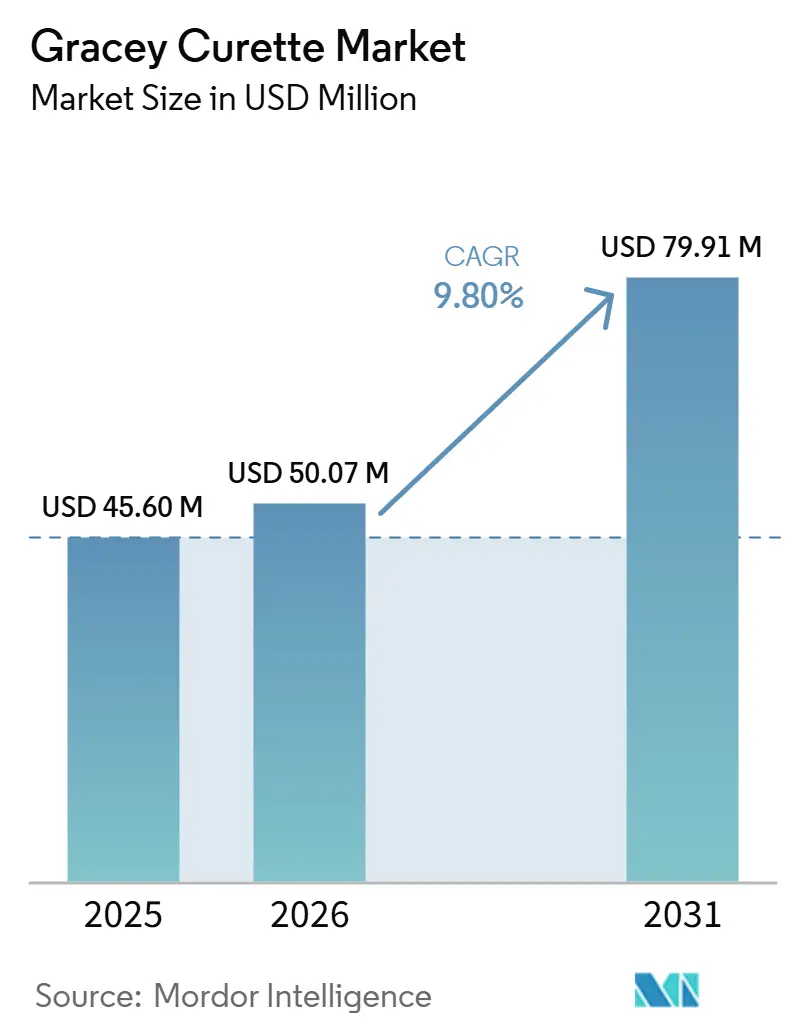

La taille du marché des curettes de Gracey était évaluée à 45,60 millions USD en 2025 et devrait croître de 50,07 millions USD en 2026 pour atteindre 79,91 millions USD d'ici 2031, à un CAGR de 9,80 % pendant la période de prévision (2026-2031).

Cette croissance reflète une demande clinique soutenue pour une instrumentation parodontale de précision capable de faire face à une charge mondiale projetée de 1,56 milliard de cas de parodontite sévère d'ici 2050. L'accent fort mis sur la santé publique en matière de soins bucco-dentaires préventifs, les nouveaux codes de facturation pour la maintenance des implants et les innovations ergonomiques des produits renforcent la trajectoire ascendante. Les curettes standard et spécifiques aux procédures continuent de coexister, les cliniciens adaptant la géométrie de l'instrument à la profondeur de poche, tandis que les variantes en titane gagnent en visibilité en dentisterie implantaire. Les plateformes d'approvisionnement numérique accélèrent l'accessibilité des produits, et la consolidation parmi les fabricants établis signale des budgets de R&D élargis visant des conceptions minimalement invasives.

Points clés du rapport

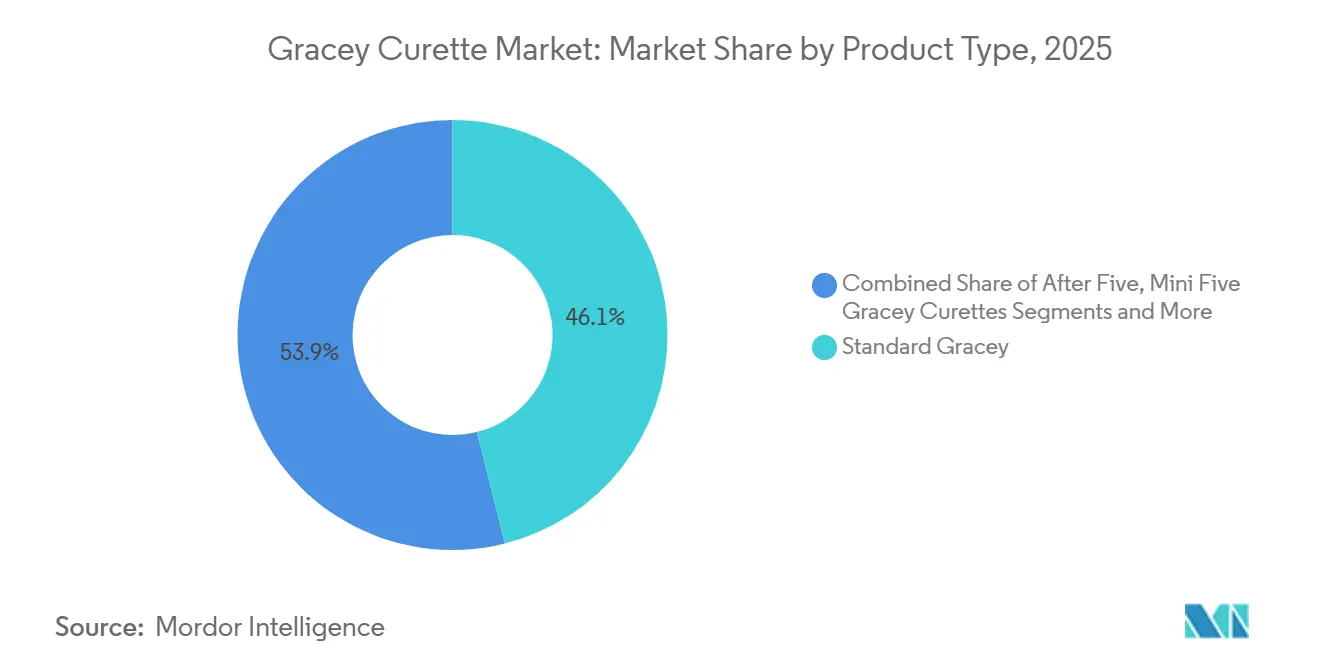

- Par catégorie de produit, les curettes de Gracey standard détenaient 46,1 % des parts du marché des curettes de Gracey en 2025, tandis que les variantes Micro-Mini Five devraient se développer à un CAGR de 10,95 % jusqu'en 2031.

- Par matériau, l'acier inoxydable représentait 68,2 % de la taille du marché des curettes de Gracey en 2025, tandis que le titane devrait afficher un CAGR de 10,7 % jusqu'en 2031.

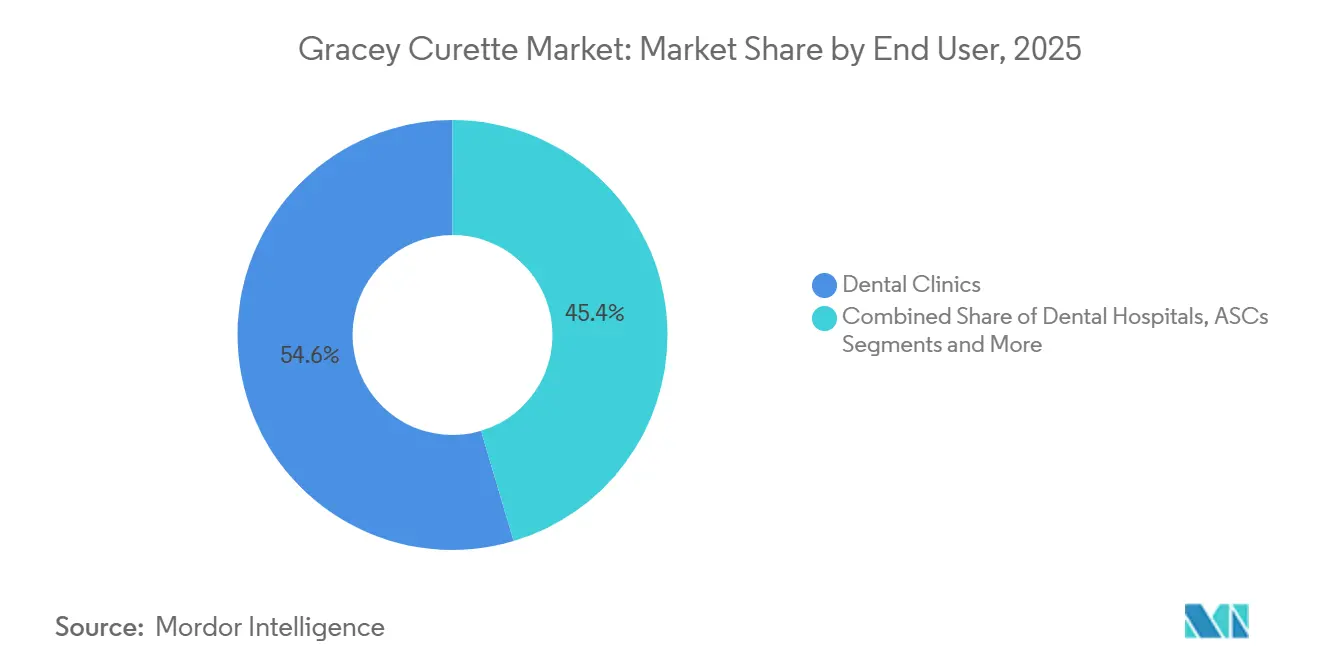

- Par utilisateur final, les cliniques dentaires représentaient 54,6 % de la taille du marché des curettes de Gracey en 2025 ; les centres chirurgicaux ambulatoires devraient croître à un CAGR de 10,9 % jusqu'en 2031.

- Par canal de distribution, les distributeurs et grossistes contrôlaient 57,1 % des parts du marché des curettes de Gracey en 2025, tandis que le commerce électronique devrait progresser à un CAGR de 10,4 % jusqu'en 2031.

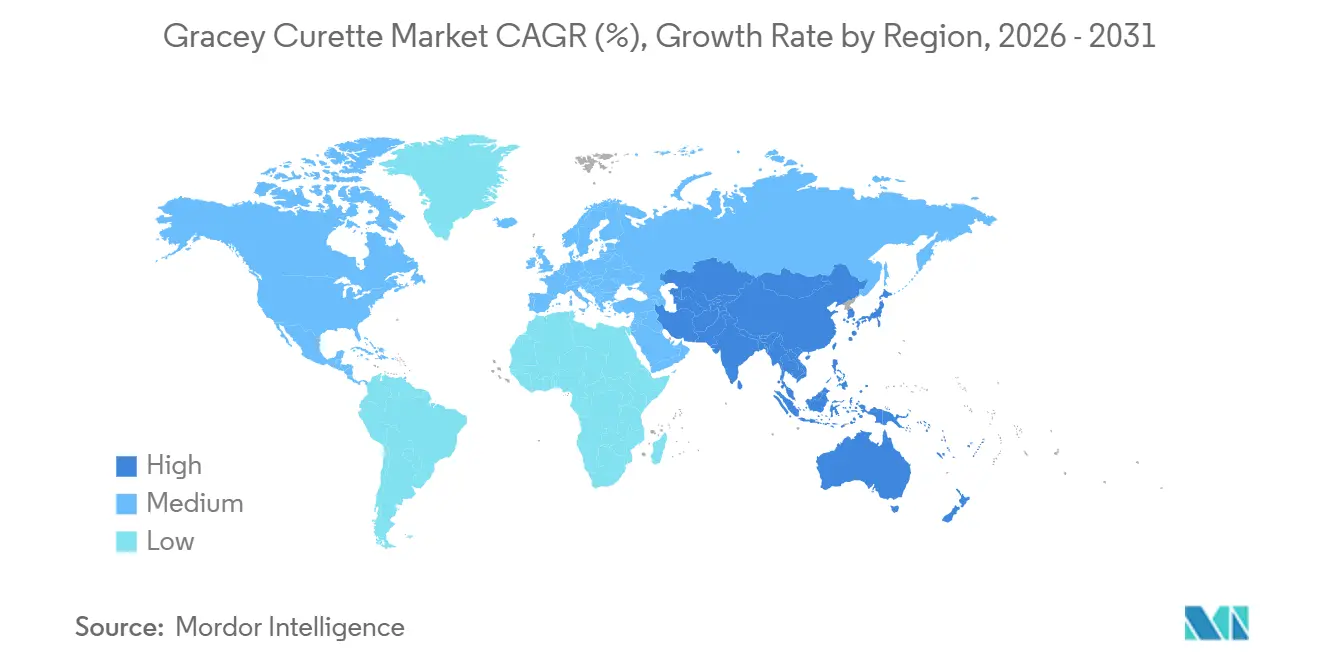

- Par géographie, l'Amérique du Nord était en tête avec une part de marché des curettes de Gracey de 35,7 % en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 11,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des curettes de Gracey

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de la parodontite chronique | +2.10% | Mondial ; le plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la chirurgie parodontale minimalement invasive | +1.80% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des curettes en titane à usage unique pour la maintenance des implants | +1.40% | Marchés développés | Moyen terme (2-4 ans) |

| Innovations ergonomiques des manches réduisant les troubles musculo-squelettiques des cliniciens | +1.20% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Expansion des organisations de services dentaires et des cabinets de groupe stimulant les achats en volume | +0.90% | Amérique du Nord ; expansion mondiale | Moyen terme (2-4 ans) |

| Kits de démarrage télédentaires à domicile dans les marchés émergents | +0.60% | Asie-Pacifique et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la parodontite chronique

Les cas de parodontite sévère devraient passer de 1 milliard d'individus en 2021 à 1,56 milliard d'ici 2050, faisant passer la thérapie parodontale de soins facultatifs à soins essentiels.[1]Haojie Fu et al., "Fardeau mondial des maladies parodontales," BMC Santé publique, bmcpublichealth.biomedcentral.com La prévalence dans des pays comme la Chine approche déjà 90 % des adultes, intensifiant la demande de curettes de précision capables de débrider les poches profondes.[2]Yuangui Zhu, "Les progrès de la recherche sur la parodontite par la Fondation nationale des sciences naturelles de Chine," Nature, nature.com Les données médico-économiques établissent un lien entre l'état parodontal et les affections systémiques, notamment le diabète et les maladies cardiovasculaires, incitant les payeurs à rembourser les interventions précoces. Les adultes en âge de travailler seuls ont enregistré 951,3 millions de cas parodontaux en 2021, orientant les régimes dentaires financés par les employeurs vers des calendriers de détartrage préventif. Ces conditions soutiennent collectivement une croissance durable du marché des curettes de Gracey à mesure que les programmes de santé publique dans les économies émergentes développent leur capacité de traitement.

Adoption de la chirurgie parodontale minimalement invasive

Les curettes micro et mini-variantes sont essentielles aux techniques parodontales de préservation des lambeaux qui permettent une cicatrisation plus rapide et moins d'inconfort post-opératoire. Des rapports de cas cliniques montrent des protocoles non chirurgicaux multidisciplinaires utilisant des instruments de Gracey pour arrêter la parodontite de stade IV, grade C et améliorer les niveaux d'attache clinique.[3]Lingjun Li et al., "Traitement non chirurgical multidisciplinaire de la parodontite avancée," pubmed.ncbi.nlm.nih.gov La thérapie guidée du biofilm, combinant des systèmes de polissage à l'air sélectif avec des curettes spécialisées, est désormais référencée dans les directives de pratique de l'UE, favorisant la demande de lames ultra-fines qui s'adaptent aux champs chirurgicaux restreints. Les efficacités procédurales permettant une thérapie en rendez-vous unique favorisent les instruments à lames minces et multi-angles car ils réduisent le temps de fauteuil sans sacrifier la propreté de la surface radiculaire.

Adoption des curettes en titane à usage unique pour la maintenance des implants

Les nouveaux codes de procédure D6080 et D6081, en vigueur depuis janvier 2025, établissent une facturation standardisée pour la maintenance des implants et la gestion de la mucosite, poussant les cliniques vers des instruments en titane qui évitent de rayer les surfaces des piliers. Les curettes en titane à usage unique telles que la gamme Pineyro Arch permettent l'accès sous les prothèses fixes sans dépose tout en éliminant les coûts de retraitement. À mesure que les poses d'implants mondiales augmentent, la demande se concentre sur les géométries d'embouts conçues pour les implants à commutation de plateforme et les fixtures de petit diamètre. Le contrôle réglementaire de la validation du nettoyage accélère davantage le remplacement des embouts en acier réutilisables par des références en titane stériles et préemballées, en particulier dans les programmes de rappel de péri-implantite.

Innovations ergonomiques des manches réduisant les troubles musculo-squelettiques des cliniciens

Les troubles musculo-squelettiques (TMS) parmi les hygiénistes ont conduit au lancement de manches de plus grand diamètre et texturés qui réduisent la force de pincement jusqu'à 65 % et diminuent la pression sur les dents de 37 % lors d'une utilisation simulée. Les données sur la fatigue clinique apparaissent de plus en plus dans les spécifications d'approvisionnement des organisations de services dentaires (OSD), positionnant les curettes ergonomiques comme un outil de fidélisation du personnel. La large acceptation des poignées en silicone plus épaisses et des anneaux d'identification codés par couleur accélère également la rotation des instruments entre les salles de soins, augmentant la demande dans les cabinets à fort volume. Les fabricants qui combinent des tiges à poids optimisé avec une métallurgie de lame à usure prolongée capturent le segment premium du marché des curettes de Gracey.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prix premium par rapport aux instruments génériques | -1.60% | Marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Évolution vers les détartreurs à ultrasons dans les cliniques à revenus élevés | -1.20% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Normes strictes de retraitement pour les outils réutilisables | -0.80% | Marchés développés | Court terme (≤ 2 ans) |

| Restrictions post-COVID sur les plastiques à usage unique | -0.50% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport aux instruments génériques

Les curettes de marque commandent des primes de prix notables en regroupant des alliages avancés et des caractéristiques ergonomiques, mais les comités d'approvisionnement des hôpitaux publics favorisent souvent les génériques à faible coût lorsque les résultats cliniques semblent comparables. Cette sensibilité budgétaire est aiguë dans les économies émergentes où le coût unitaire peut influencer l'adoption du traitement, limitant la croissance des volumes pour les références premium malgré des avantages démontrés en termes de longévité et de toucher. Les principaux fournisseurs contrecarrent cela en proposant des portefeuilles à plusieurs niveaux et des programmes de remise liés à des services d'échange d'instruments qui prolongent la durée de vie des lames et prouvent les économies de coût d'utilisation par rapport aux importations génériques.

Évolution vers les détartreurs à ultrasons dans les cliniques à revenus élevés

L'investissement dans des plateformes à ultrasons multi-fréquences permet aux cliniques de gérer la prophylaxie de routine plus efficacement, réduisant les temps de rendez-vous. Bien que les curettes manuelles restent indispensables pour le surfaçage radiculaire, la proportion du temps de fauteuil allouée à l'instrumentation manuelle diminue, plaçant un plafond sur les volumes unitaires dans les cabinets aisés. Les protocoles hybrides qui associent le débridement à ultrasons au détartrage manuel ciblé préservent une certaine demande mais obligent les fabricants à repositionner les curettes comme des adjuvants indispensables plutôt que comme des outils primaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes Micro-Mini stimulent la demande de précision

Les conceptions de curettes de Gracey standard ont conservé une part de marché des curettes de Gracey de 46,1 % en 2025, offrant une applicabilité universelle dans les procédures de détartrage. La taille du marché des curettes de Gracey pour les lames Micro-Mini Five devrait progresser à un CAGR de 10,95 % jusqu'en 2031, portée par des protocoles minimalement invasifs qui exigent des tiges fines pour accéder aux poches profondes sans réflexion de lambeau. Les kits spécifiques aux procédures qui regroupent des embouts After Five et Rigid élargissent l'adoption dans les chirurgies complexes où la capacité d'élimination du tartre est primordiale. Les fabricants exploitent des angles de tige soudés au laser pour assurer une adaptation constante de la lame, favorisant la différenciation des produits au sein du secteur des curettes de Gracey.

Le besoin de précision continue de fragmenter le paysage des produits, encourageant les cliniques à constituer des rouleaux d'instruments adaptés aux sites antérieurs, postérieurs, de furcation et de maintenance des implants. Cette spécialisation soutient une tarification premium, chaque géométrie de lame répondant à une exigence tactile distincte. L'étendue du portefeuille devient donc un levier concurrentiel ; les fournisseurs proposant des assortiments complets obtiennent le statut de fournisseur privilégié dans les accords d'approvisionnement des organisations de services dentaires (DSO).

Par matériau : l'innovation en titane défie la domination de l'acier

L'acier inoxydable représentait 68,2 % de la taille du marché des curettes de Gracey en 2025 en raison de son équilibre entre la rétention du tranchant et l'efficacité des coûts. Les unités en titane affichent un CAGR de 10,7 % jusqu'en 2031, portées par le marketing axé sur la sécurité des implants et l'élimination de la corrosion galvanique. Les fabricants adaptent des traitements thermiques propriétaires pour prolonger la longévité du tranchant, comblant l'écart avec les lames en acier trempé. Les campagnes éducatives soulignent le risque de rayer les surfaces des implants avec de l'acier, incitant les parodontistes à réserver les kits en titane exclusivement aux visites de rappel pour implants. Ce changement illustre comment la science des matériaux continue de remodeler les propositions de valeur sur le marché des curettes de Gracey.

Les manches en titane plus légers réduisent également la fatigue de l'opérateur, s'alignant sur les tendances ergonomiques. Certains fournisseurs intègrent des tiges anodisées de couleur pour une identification rapide au fauteuil, facilitant la rotation des instruments dans les plannings d'hygiène chargés. L'acier, quant à lui, continue d'évoluer grâce au durcissement cryogénique et aux nano-revêtements qui augmentent la dureté Rockwell sans fragilité, lui assurant une présence dominante malgré l'essor du titane.

Par utilisateur final : les centres chirurgicaux ambulatoires émergent comme leaders de croissance

Les cliniques dentaires, y compris les DSO multi-sites, détenaient 54,6 % de la taille du marché des curettes de Gracey en 2025 en raison de leur rôle primordial dans la prophylaxie et le surfaçage radiculaire. Les centres chirurgicaux ambulatoires sont en bonne voie pour atteindre un CAGR de 10,9 % jusqu'en 2031, les chirurgies parodontales complexes migrant des hôpitaux vers des structures ambulatoires à moindre coût, augmentant la demande en instruments par procédure en raison des exigences des plateaux stériles. Les établissements universitaires maintiennent une demande de niche pour les variantes spécialisées utilisées dans la formation postdoctorale, tandis que les établissements de recherche stimulent des essais collaboratifs examinant de nouvelles géométries de manche.

Les DSO tirent parti des achats centralisés pour négocier des tarifs dégressifs réduits, poussant les cabinets plus petits à consolider leurs commandes via des groupements d'achat. Les centres chirurgicaux ambulatoires, à l'inverse, privilégient la rotation rapide des packs stériles, créant un marché secondaire pour les kits à usage unique combinant des embouts en titane et des manches en polymère recyclable. Ce mix de clientèle dual incite les fournisseurs à maintenir une fabrication flexible capable de produire à la fois des gammes réutilisables premium et des produits jetables économiques.

Par canal de distribution : le commerce électronique perturbe les modèles traditionnels

Les distributeurs et grossistes ont sécurisé 57,1 % des parts du marché des curettes de Gracey en 2025, car leurs services à valeur ajoutée, tels que la formation au fauteuil et la gestion des stocks, restent indispensables à de nombreux cabinets. Pourtant, le commerce électronique s'accélère à un CAGR de 10,4 % jusqu'en 2031, les cliniciens privilégiant la transparence des prix, les commandes 24h/24 et 7j/7, et l'accès direct aux fiches techniques. Les fabricants répondent en proposant des offres groupées exclusives en ligne, contournant parfois les revendeurs traditionnels pour les références banalisées tout en préservant les relations avec les distributeurs pour les produits premium ou à forte intensité de service.

Les équipes de vente directe ciblent toujours les grands DSO et les appels d'offres gouvernementaux où les solutions sur mesure et les remises sur volume sont déterminantes. Les canaux de catalogues et de vente par correspondance restent pertinents dans les zones géographiques éloignées manquant d'infrastructure internet fiable, bien que leur croissance soit en retard par rapport aux plateformes numériques. À terme, des modèles d'exécution hybrides expédiant depuis les entrepôts des revendeurs locaux mais transactant via les sites web des fabricants pourraient devenir dominants, intégrant les atouts des deux circuits.

Analyse géographique

L'Amérique du Nord a conservé 35,7 % des parts du marché des curettes de Gracey en 2025, grâce à un écosystème de remboursement mature, une forte sensibilisation aux maladies parodontales et une adoption précoce des instruments ergonomiques et sûrs pour les implants. Les DSO standardisent les protocoles à l'échelle nationale, générant des commandes en gros prévisibles qui favorisent les fournisseurs disposant d'une large gamme de références et d'un solide soutien à la chaîne d'approvisionnement. Les nouveaux codes de procédure pour la maintenance des implants ont offert aux cliniques des sources de revenus plus claires pour l'utilisation avancée des curettes, soutenant les achats premium.

L'Asie-Pacifique devrait afficher un CAGR de 11,5 % jusqu'en 2031, portée par l'expansion de la couverture d'assurance dentaire, une prévalence importante des maladies parodontales et la croissance des réseaux de cliniques en Chine et en Inde. L'éducation du public stimule la demande des patients pour le détartrage professionnel, tandis que les cliniques urbaines adoptent des embouts en titane importés pour répondre à la hausse des taux de pose d'implants. Les fabricants locaux se positionnent principalement sur les gammes standard en acier, mais les importations premium du Japon et de Corée du Sud captent la demande haut de gamme.

L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, apportent des contributions régulières soutenues par les systèmes de santé universels et le vieillissement des populations. L'Allemagne, le Royaume-Uni et la France soutiennent une demande de remplacement constante pour les gammes d'instruments sans affûtage. Dans le Conseil de coopération du Golfe, les programmes dentaires financés par les gouvernements et le tourisme médical soutiennent les achats d'ensembles ergonomiques premium. L'Afrique du Sud et le Brésil bénéficient de l'expansion des inscriptions dans les écoles dentaires, créant une demande de base pour les kits pédagogiques. Les fluctuations monétaires et les réglementations en matière d'approvisionnement obligent les fournisseurs à déployer une tarification localisée et une gestion des stocks pour préserver les marges.

Paysage concurrentiel

Le marché des curettes de Gracey présente une concentration modérée. HuFriedyGroup, American Eagle, PDT Dental, Karl Schumacher, LM-Dental et Dentsply Sirona ancrent collectivement le segment premium, chacun s'appuyant sur des pipelines de R&D intégrant la métallurgie, l'ingénierie de surface et la recherche ergonomique. L'acquisition de HuFriedyGroup par Peak Rock Capital en octobre 2024 apporte de nouveaux capitaux pour l'expansion des gammes de produits, renforçant sa présence dans 100 pays. L'étendue du portefeuille, plus de 10 000 articles dentaires, lui confère des économies d'échelle dans le traitement de l'acier et la conformité mondiale.

Les concurrents de taille intermédiaire se différencient par des innovations de niche. PDT Dental se concentre sur les arches en titane pour la maintenance des implants, tandis que LM-Dental commercialise des lames à revêtement diamant sans affûtage auprès des cliniques scandinaves confrontées à des pénuries de personnel. La technologie XP d'American Eagle met l'accent sur une durée de coupe prolongée, réduisant le travail d'affûtage et s'alignant sur les flux de travail des cliniques lean. Les barrières à l'entrée restent élevées car les directives de retraitement de la FDA imposent des dossiers de validation rigoureux, décourageant les entrants sous-capitalisés. L'alignement avec les distributeurs est tout aussi décisif ; les entreprises ayant des liens bien établis avec Patterson Dental ou Henry Schein obtiennent une place prioritaire en rayon et une exposition dans les centres de formation.

Les mouvements stratégiques s'articulent autour d'acquisitions complémentaires et de partenariats régionaux. HuFriedyGroup a intégré le portefeuille de fraises dentaires de SS White Dental en octobre 2024 pour réaliser des ventes croisées d'instrumentation auprès des dentistes restaurateurs. Dentsply Sirona a conclu un partenariat académique en Égypte pour fidéliser les étudiants utilisant 756 fauteuils de traitement équipés de ses instruments. L'intensité concurrentielle devrait se renforcer à mesure que l'adoption du titane progresse, encourageant des investissements en outillage que les acteurs plus petits pourraient avoir du mal à financer.

Leaders du secteur des curettes de Gracey

HuFriedyGroup

Dentsply Sirona

American Eagle Instruments

ASA Dental

Karl Schumacher Dental

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : American Eagle Gold Corp. a finalisé son placement privé sans courtier, émettant 9 650 550 actions ordinaires sur une base d'actions accréditives premium. Cela dit, l'offre est toujours soumise à la satisfaction de certaines conditions, notamment l'obtention de toutes les approbations réglementaires nécessaires, l'acceptation finale de la Bourse de croissance TSX étant une exigence clé.

- Février 2025 : HuFriedyGroup a amélioré les détartreurs EverEdge 2.0 avec des alliages d'acier plus durs, incluant des embouts Mini Five Gracey, afin de prolonger les intervalles d'affûtage.

Portée du rapport mondial sur le marché des curettes de Gracey

Selon le périmètre du rapport, une curette de Gracey est un instrument parodontal spécialisé utilisé par les professionnels dentaires pour éliminer la plaque, le calcul et le tartre des surfaces des dents, en particulier sous la ligne gingivale. Elle présente une lame fine, courbée et affûtée conçue pour un détartrage et un surfaçage radiculaire efficaces. L'instrument est généralement utilisé en thérapie parodontale pour aider à gérer les maladies des gencives et maintenir la santé bucco-dentaire.

Le marché des curettes de Gracey est segmenté par type de produit en curettes de Gracey standard, curettes de Gracey After Five, curettes de Gracey Mini Five, curettes de Gracey Micro-Mini Five, et curettes de Gracey rigides et extra-rigides ; par matériau en acier inoxydable, titane, manches ergonomiques en résine plastique, et autres alliages et revêtements ; par utilisateur final en hôpitaux dentaires, cliniques dentaires indépendantes et DSO, centres chirurgicaux ambulatoires, établissements universitaires et de recherche, et autres utilisateurs finaux ; par canal de distribution en ventes directes, distributeurs et grossistes, commerce électronique, catalogues et vente par correspondance, et autres canaux ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, et reste du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Curettes de Gracey standard |

| Curettes de Gracey After Five |

| Curettes de Gracey Mini Five |

| Curettes de Gracey Micro-Mini Five |

| Curettes de Gracey rigides et extra-rigides |

| Acier inoxydable |

| Titane |

| Manches ergonomiques en résine plastique |

| Autres alliages et revêtements |

| Hôpitaux dentaires |

| Cliniques dentaires (indépendantes et organisations de services dentaires) |

| Centres chirurgicaux ambulatoires |

| Établissements universitaires et de recherche |

| Autres utilisateurs finaux |

| Ventes directes |

| Distributeurs et grossistes |

| Commerce électronique |

| Catalogues et vente par correspondance |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Curettes de Gracey standard | |

| Curettes de Gracey After Five | ||

| Curettes de Gracey Mini Five | ||

| Curettes de Gracey Micro-Mini Five | ||

| Curettes de Gracey rigides et extra-rigides | ||

| Par matériau | Acier inoxydable | |

| Titane | ||

| Manches ergonomiques en résine plastique | ||

| Autres alliages et revêtements | ||

| Par utilisateur final | Hôpitaux dentaires | |

| Cliniques dentaires (indépendantes et organisations de services dentaires) | ||

| Centres chirurgicaux ambulatoires | ||

| Établissements universitaires et de recherche | ||

| Autres utilisateurs finaux | ||

| Par canal de distribution | Ventes directes | |

| Distributeurs et grossistes | ||

| Commerce électronique | ||

| Catalogues et vente par correspondance | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des curettes de Gracey en 2025 ?

La taille du marché des curettes de Gracey est de 45,6 millions USD en 2025.

Quel est le CAGR prévu pour les curettes entre 2026 et 2031 ?

Le marché devrait progresser à un CAGR de 9,8 % pendant la période de prévision.

Quelle région connaît la croissance la plus rapide pour la demande de curettes ?

L'Asie-Pacifique devrait croître à 11,5 % par an en raison de la sensibilisation croissante aux maladies parodontales et des investissements dans les soins de santé.

Pourquoi les curettes en titane sont-elles importantes pour la maintenance des implants ?

Les embouts en titane évitent de rayer les surfaces des implants, réduisent le risque de contamination et s'alignent sur les nouveaux codes de facturation pour la maintenance des implants.

Quel canal de distribution affiche la croissance la plus forte ?

Le commerce électronique est en tête avec un CAGR de 10,4 % jusqu'en 2031, les cliniques privilégiant l'approvisionnement en ligne pour sa commodité et ses prix compétitifs.

Qu'est-ce qui motive l'adoption de la conception ergonomique des instruments ?

La réduction des tensions aux mains des cliniciens et l'amélioration de l'efficacité procédurale incitent les cliniques à adopter des curettes à manche large et légères, validées pour réduire la force de pincement.

Dernière mise à jour de la page le: