Gracey Curette Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 50.07 Millionen US-Dollar |

| Marktgröße (2031) | 79.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

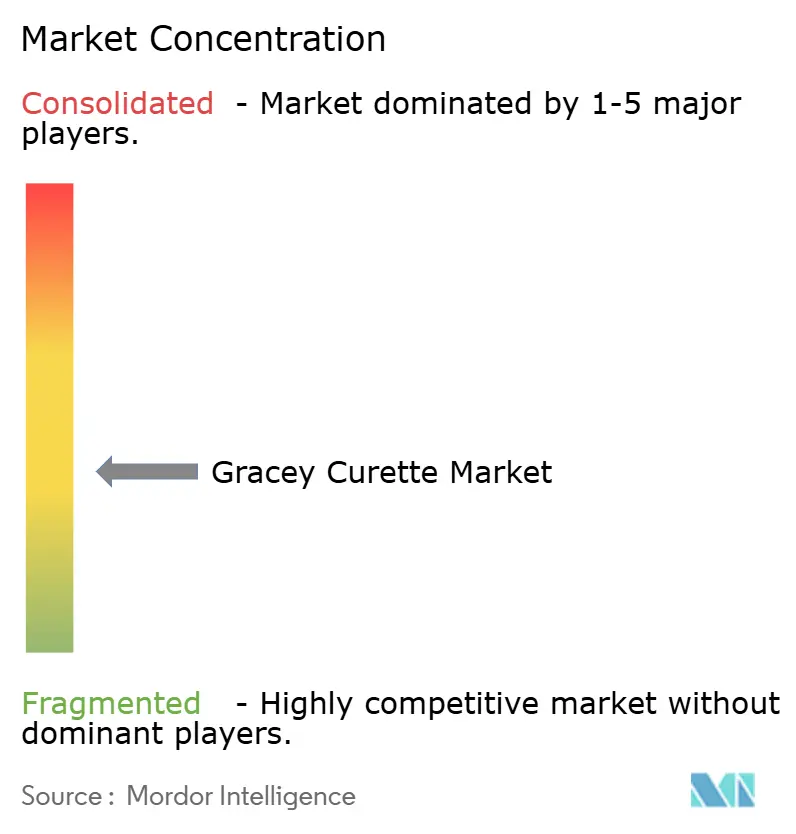

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gracey Curette Marktanalyse von Mordor Intelligence

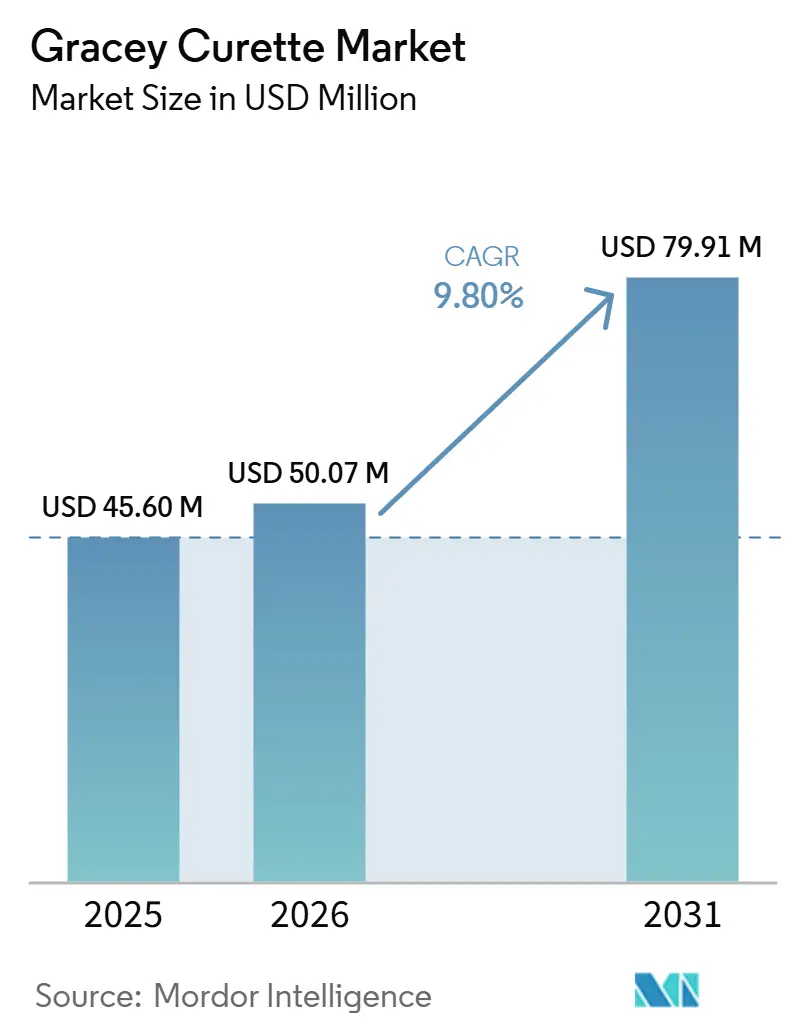

Die Größe des Gracey-Kürette-Marktes wurde im Jahr 2025 auf 45,60 Millionen USD geschätzt und soll von 50,07 Millionen USD im Jahr 2026 auf 79,91 Millionen USD bis 2031 wachsen, bei einem CAGR von 9,80 % während des Prognosezeitraums (2026-2031).

Dieses Wachstum spiegelt eine anhaltende klinische Nachfrage nach präzisen parodontalen Instrumenten wider, die einer prognostizierten globalen Belastung durch schwere Parodontitis von 1,56 Milliarden Fällen bis 2050 begegnen können. Ein starker Fokus der öffentlichen Gesundheit auf präventive Mundpflege, neue Abrechnungscodes für die Implantatpflege sowie ergonomische Produktinnovationen stärken den Aufwärtstrend. Standard- und verfahrensspezifische Küretten koexistieren weiterhin, da Kliniker die Instrumentengeometrie an die Taschentiefe anpassen, während Titanvarianten in der Implantatzahnmedizin an Sichtbarkeit gewinnen. Digitale Beschaffungsplattformen beschleunigen die Produktverfügbarkeit, und die Konsolidierung unter etablierten Herstellern signalisiert erweiterte F&E-Budgets, die auf minimalinvasive Designs abzielen.

Wichtigste Erkenntnisse des Berichts

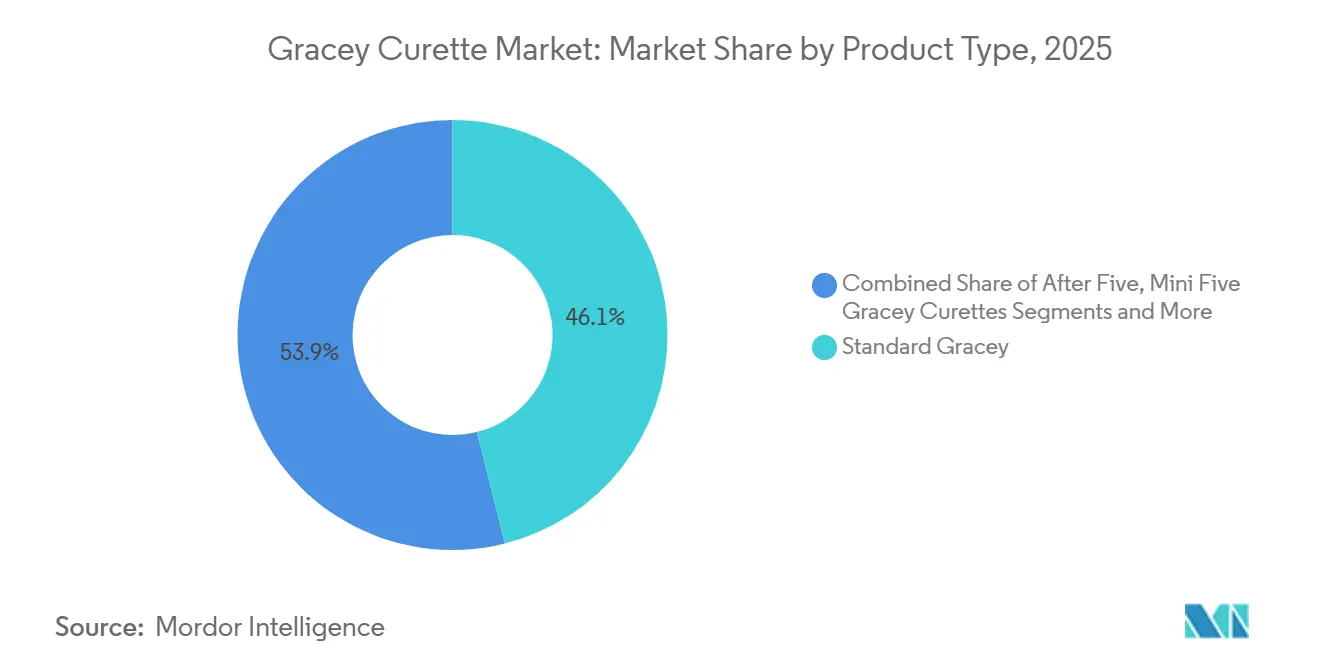

- Nach Produktkategorie hielten Standard-Gracey-Küretten im Jahr 2025 einen Marktanteil von 46,1 % am Gracey-Kürette-Markt, während Mikro-Mini-Five-Varianten voraussichtlich bis 2031 mit einem CAGR von 10,95 % wachsen werden.

- Nach Material dominierte Edelstahl im Jahr 2025 mit 68,2 % der Gracey-Kürette-Marktgröße, während Titan bis 2031 einen CAGR von 10,7 % erzielen soll.

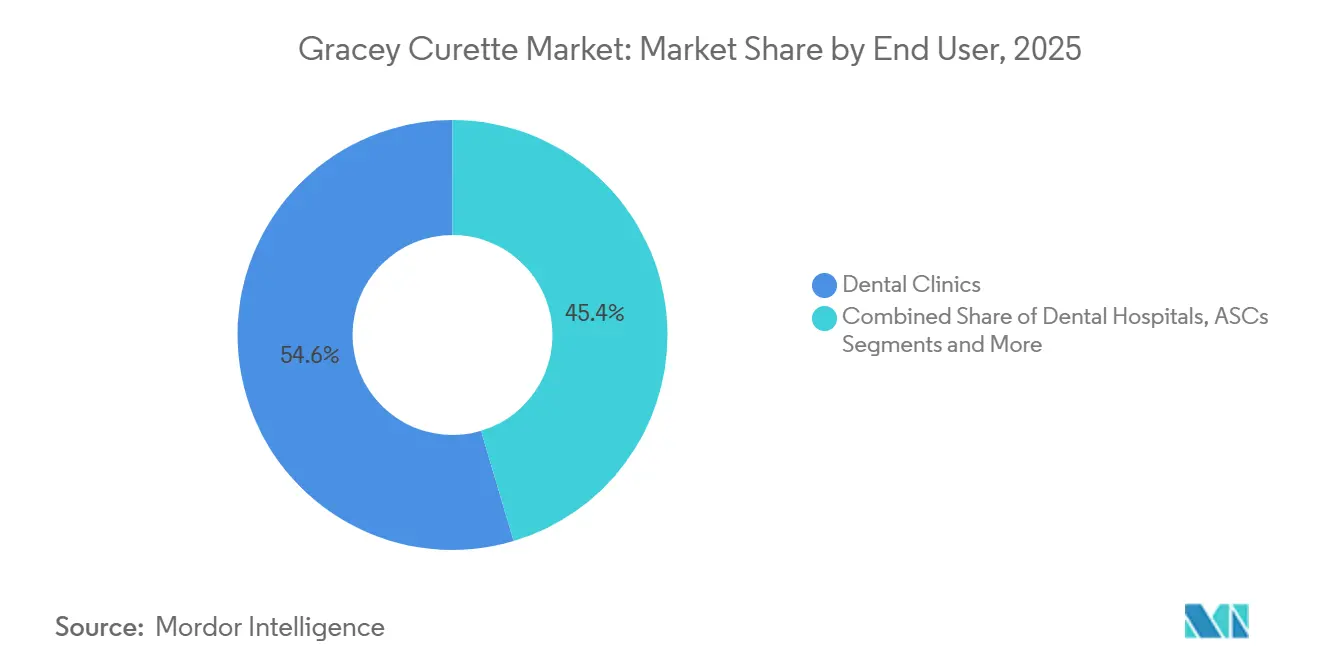

- Nach Endnutzer entfielen im Jahr 2025 54,6 % der Gracey-Kürette-Marktgröße auf Zahnarztpraxen; ambulante chirurgische Zentren sollen bis 2031 mit einem CAGR von 10,9 % wachsen.

- Nach Vertriebskanal kontrollierten Händler und Großhändler im Jahr 2025 57,1 % des Gracey-Kürette-Marktanteils, während der E-Commerce bis 2031 voraussichtlich mit einem CAGR von 10,4 % wachsen wird.

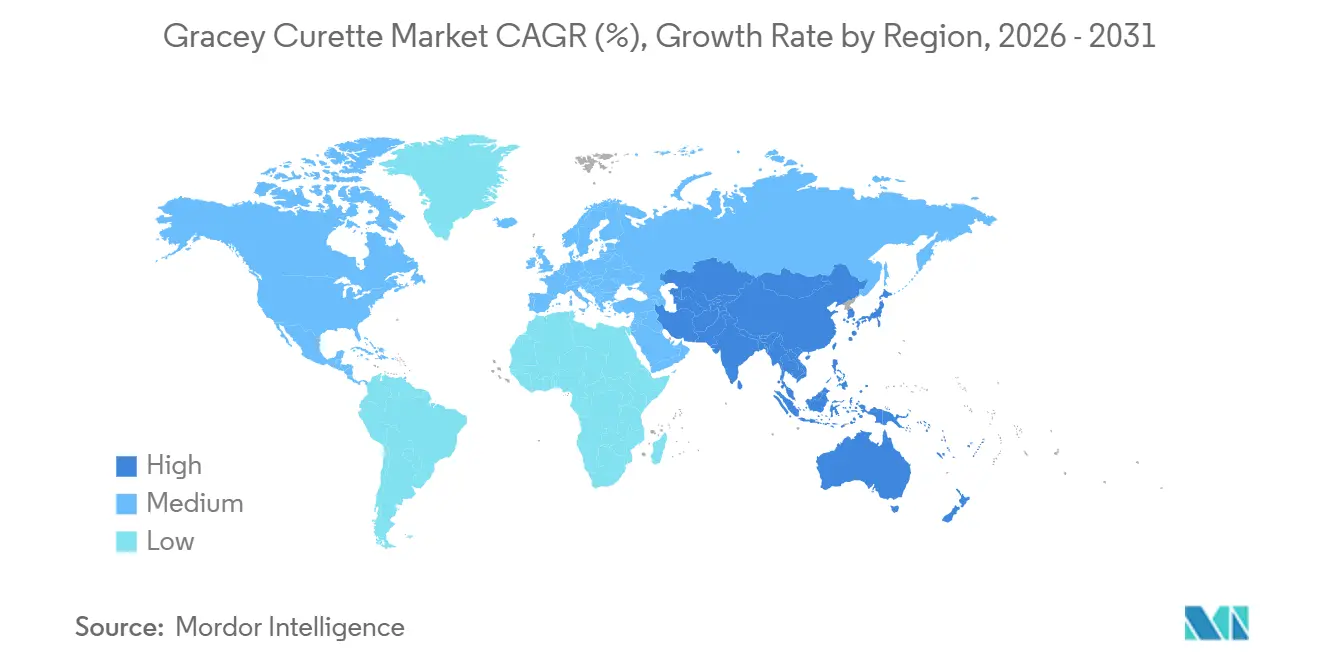

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Gracey-Kürette-Marktanteil von 35,7 %, und für Asien-Pazifik wird bis 2031 ein CAGR von 11,5 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Gracey Curette Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Parodontitis | +2.10% | Global; am höchsten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung minimal-invasiver Parodontalchirurgie | +1.80% | Nordamerika & EU; Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von Einweg-Titanküretten für die Implantatpflege | +1.40% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Ergonomische Griffinnovationen zur Reduzierung von Muskel-Skelett-Erkrankungen bei Klinikern | +1.20% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Expansion von zahnärztlichen Dienstleistungsorganisationen und Gruppenpraxen als Treiber für Massenbeschaffung | +0.90% | Nordamerika; globale Expansion | Mittelfristig (2–4 Jahre) |

| Tele-Zahn-Starter-Sets für den Heimgebrauch in Schwellenmärkten | +0.60% | Asien-Pazifik & Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Parodontitis

Es wird erwartet, dass die Zahl der schweren Parodontitis-Fälle von 1 Milliarde Betroffenen im Jahr 2021 auf 1,56 Milliarden bis 2050 ansteigen wird, wodurch sich die Parodontaltherapie von einer elektiven zu einer wesentlichen Versorgungsleistung wandelt.[1]Haojie Fu et al., „Globale Belastung durch Parodontalerkrankungen”, BMC Public Health, bmcpublichealth.biomedcentral.com Die Prävalenz in Ländern wie China nähert sich bereits 90 % der Erwachsenen, was die Nachfrage nach Präzisionsküretten verstärkt, die tiefe Taschen débridieren können.[2]Yuangui Zhu, „Forschungsfortschritte zur Parodontitis durch die Nationale Naturwissenschaftliche Stiftung Chinas”, Nature, nature.com Gesundheitsökonomische Belege verknüpfen den Parodontalstatus mit systemischen Erkrankungen, darunter Diabetes und Herz-Kreislauf-Erkrankungen, was Kostenträger dazu veranlasst, frühere Interventionen zu erstatten. Allein bei Erwachsenen im erwerbsfähigen Alter wurden im Jahr 2021 951,3 Millionen Parodontalfälle verzeichnet, was arbeitgeberfinanzierte Zahnversicherungspläne in Richtung präventiver Scaling-Pläne lenkt. Diese Bedingungen bilden insgesamt die Grundlage für ein nachhaltiges Wachstum des Gracey Curette Marktes, da öffentliche Gesundheitsprogramme in Schwellenländern die Behandlungskapazitäten ausbauen.

Einführung minimal-invasiver Parodontalchirurgie

Mikro- und Minivarianten von Küretten sind integraler Bestandteil lappenerhaltender Parodontaltechniken, die eine schnellere Heilung und weniger postoperative Beschwerden ermöglichen. Klinische Fallberichte zeigen multidisziplinäre nicht-chirurgische Protokolle, bei denen Gracey-Instrumente eingesetzt werden, um Parodontitis im Stadium IV, Grad C aufzuhalten und das klinische Attachmentniveau zu verbessern.[3]Lingjun Li et al., „Multidisziplinäre nicht-chirurgische Behandlung fortgeschrittener Parodontitis”, pubmed.ncbi.nlm.nih.gov Die geführte Biofilmtherapie, die selektive Luftpolierungssysteme mit spezialisierten Küretten kombiniert, wird nun in EU-Praxisleitlinien referenziert und fördert die Nachfrage nach ultradünnen Klingen, die eingeschränkte chirurgische Felder berücksichtigen. Verfahrenseffizienzen, die eine Einzelsitzungstherapie ermöglichen, begünstigen mehrwinklige, dünnklingige Instrumente, da sie die Behandlungszeit verkürzen, ohne die Sauberkeit der Wurzeloberfläche zu beeinträchtigen.

Verbreitung von Einweg-Titanküretten für die Implantatpflege

Die neuen Verfahrenscodes D6080 und D6081, die ab Januar 2025 gelten, etablieren eine standardisierte Abrechnung für Implantatpflege und Mukositis-Management und drängen Kliniken zur Verwendung von Titaninstrumenten, die das Zerkratzen von Abutmentoberflächen vermeiden. Einweg-Titanküretten wie die Pineyro-Arch-Linie ermöglichen den Zugang unter festsitzenden Prothesen ohne deren Entfernung und eliminieren gleichzeitig die Aufbereitungskosten. Mit steigenden globalen Implantatplatzierungszahlen konzentriert sich die Nachfrage auf Spitzengeometrien, die für platform-geswitchte Implantate und Implantate mit schmalem Durchmesser ausgelegt sind. Die regulatorische Überprüfung der Reinigungsvalidierung beschleunigt zusätzlich den Ersatz wiederverwendbarer Stahlspitzen durch sterile, vorverpackte Titan-Artikelnummern, insbesondere in Rückrufprogrammen für Periimplantitis.

Ergonomische Griffinnovationen zur Reduzierung von Muskel-Skelett-Erkrankungen bei Klinikern

Muskel-Skelett-Erkrankungen (MSDs) bei Dentalhygienikerinnen und -hygienikern haben zur Einführung von Griffen mit größerem Durchmesser und strukturierter Oberfläche geführt, die die Greifkraft um bis zu 65 % senken und den Zahndruck bei simuliertem Einsatz um 37 % reduzieren. Klinische Ermüdungsdaten finden sich zunehmend in den Beschaffungsspezifikationen von zahnärztlichen Dienstleistungsorganisationen (DSOs) und positionieren ergonomische Küretten als Instrument zur Mitarbeiterbindung. Die breite Akzeptanz dickerer Silikongriffe und farbcodierter Identifikationsringe beschleunigt auch den Instrumentenwechsel zwischen den Behandlungsräumen und steigert die Nachfrage in Praxen mit hohem Patientenaufkommen. Hersteller, die gewichtsoptimierte Schäfte mit einer Klingenmetallurgie für verlängerte Standzeiten kombinieren, erschließen das Premiumsegment des Gracey Curette Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreise gegenüber Generikainstrumenten | -1.60% | Preissensible Märkte | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Ultraschallscalern in einkommensstarken Kliniken | -1.20% | Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Strenge Aufbereitungsstandards für wiederverwendbare Instrumente | -0.80% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen für Einweg-Kunststoffe nach COVID | -0.50% | EU & Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise gegenüber Generikainstrumenten

Markengebundene Küretten erzielen durch die Bündelung fortschrittlicher Legierungen und ergonomischer Merkmale erhebliche Preisaufschläge, doch Beschaffungsausschüsse in öffentlichen Krankenhäusern bevorzugen häufig kostengünstige Generika, wenn die klinischen Ergebnisse vergleichbar erscheinen. Diese Budgetsensibilität ist in Schwellenländern besonders ausgeprägt, wo die Kosten pro Einheit die Behandlungsbereitschaft beeinflussen können, was das Mengenwachstum für Premium-Artikelnummern trotz nachgewiesener Langlebigkeit und taktiler Vorteile begrenzt. Führende Anbieter wirken dem entgegen, indem sie abgestufte Portfolios und Rabattprogram me anbieten, die an Instrumententauschservices geknüpft sind, welche die Klingenlebensdauer verlängern und Kosteneinsparungen gegenüber Generikaimportprodukten belegen.

Verlagerung hin zu Ultraschallscalern in einkommensstarken Kliniken

Investitionen in Mehrfrequenz-Ultraschallplattformen ermöglichen es Kliniken, routinemäßige Prophylaxe effizienter zu gestalten und Behandlungszeiten zu verkürzen. Während manuelle Küretten für das Wurzelglätten unverzichtbar bleiben, sinkt der Anteil der Behandlungszeit, der auf die Handinstrumentierung entfällt, was in wohlhabenden Praxen eine Obergrenze für die Stückzahlen setzt. Hybridprotokolle, die Ultraschalldébridement mit gezieltem manuellem Scaling kombinieren, erhalten einen Teil der Nachfrage aufrecht, zwingen die Hersteller jedoch dazu, Küretten als unverzichtbare Ergänzungsinstrumente statt als primäre Werkzeuge zu positionieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mikro-Mini-Varianten treiben die Nachfrage nach Präzision

Standard-Gracey-Designs behielten im Jahr 2025 einen Gracey-Kürette-Marktanteil von 46,1 % und bieten universelle Anwendbarkeit bei Scaling-Verfahren. Die Gracey-Kürette-Marktgröße für Mikro-Mini-Five-Klingen soll bis 2031 mit einem CAGR von 10,95 % wachsen, angetrieben durch minimalinvasive Protokolle, die dünne Schäfte für den tiefen Taschenzugang ohne Lappenreflexion erfordern. Verfahrensspezifische Sets, die After-Five- und Rigid-Spitzen bündeln, erweitern die Akzeptanz bei komplexen Eingriffen, bei denen die Kapazität zur Zahnsteinentfernung entscheidend ist. Hersteller nutzen lasergeschweißte Schaftwinkel, um eine konsistente Klingenanpassung zu gewährleisten, was die Produktdifferenzierung innerhalb der Gracey-Kürette-Branche vorantreibt.

Der Bedarf an Präzision fragmentiert die Produktlandschaft weiter und ermutigt Kliniken, Instrumentenrollen zu bevorraten, die auf anteriore, posteriore, Furkations- und Implantatpflegestellen zugeschnitten sind. Diese Spezialisierung unterstützt Premium-Preisgestaltung, da jede Klingengeometrie eine spezifische taktile Anforderung erfüllt. Die Breite des Portfolios wird daher zu einem Wettbewerbshebel; Lieferanten, die vollständige Sortimente anbieten, erhalten den Status eines bevorzugten Lieferanten in DSO-Beschaffungsvereinbarungen.

Nach Material: Titaninnovation fordert die Dominanz von Stahl heraus

Edelstahl machte im Jahr 2025 68,2 % der Gracey-Kürette-Marktgröße aus, dank seiner ausgewogenen Schärfehaltung und Kosteneffizienz. Titaneinheiten verzeichnen bis 2031 einen CAGR von 10,7 %, angetrieben durch Implantat-Sicherheitsmarketing und die Beseitigung galvanischer Korrosion. Hersteller passen proprietäre Wärmebehandlungen an, um die Schneidkantenhaltbarkeit zu verlängern und so die Lücke zu gehärtetem Stahlklingen zu schließen. Aufklärungskampagnen unterstreichen das Risiko, Implantatoberflächen mit Stahl zu zerkratzen, und veranlassen Parodontologen, Titankits ausschließlich für Implantat-Recall-Besuche zu reservieren. Der Wandel verdeutlicht, wie die Materialwissenschaft weiterhin die Wertversprechen im Gracey-Kürette-Markt neu gestaltet.

Leichtere Titangriffe reduzieren auch die Ermüdung des Bedieners und entsprechen ergonomischen Trends. Einige Anbieter integrieren farbanodisierte Schäfte zur schnellen Identifikation am Behandlungsstuhl, was die Instrumentenrotation in stark frequentierten Hygieneplänen erleichtert. Stahl entwickelt sich unterdessen durch Kryohärtung und Nanobeschichtungen weiter, die die Rockwell-Härte ohne Sprödigkeit erhöhen und so eine dominante Präsenz trotz des Aufstiegs von Titan sichern.

Nach Endnutzer: Ambulante chirurgische Zentren entwickeln sich zu Wachstumsführern

Zahnarztpraxen, einschließlich standortübergreifender DSOs, hielten im Jahr 2025 54,6 % der Gracey-Kürette-Marktgröße, aufgrund ihrer primären Rolle bei Prophylaxe und Wurzelglättung. Ambulante chirurgische Zentren sind auf dem Weg zu einem CAGR von 10,9 % bis 2031, da komplexe parodontale Eingriffe aus Krankenhäusern in kostengünstigere ambulante Einrichtungen verlagert werden, was den Instrumentenbedarf pro Eingriff aufgrund der Anforderungen an sterile Tabletts erhöht. Akademische Einrichtungen erhalten eine Nischennachfrage nach Spezialvarianten, die in der postgradualen Ausbildung eingesetzt werden, während Forschungseinrichtungen kollaborative Studien zu neuen Griffgeometrien vorantreiben.

DSOs nutzen zentralisiertes Einkaufen, um rabattierte Staffelpreise auszuhandeln, was kleinere Praxen unter Druck setzt, Bestellungen über Einkaufsgemeinschaften zu bündeln. Ambulante chirurgische Zentren hingegen priorisieren den schnellen Umschlag steriler Packungen und schaffen so einen Sekundärmarkt für Einwegkits, die Titanspitzen mit recycelbaren Polymergriffen kombinieren. Dieser gemischte Kundenmix veranlasst Lieferanten, eine flexible Fertigung aufrechtzuerhalten, die sowohl Premium-Mehrweglinien als auch kosteneffiziente Einwegartikel umfasst.

Nach Vertriebskanal: E-Commerce stört traditionelle Modelle

Händler und Großhändler sicherten sich im Jahr 2025 einen Gracey-Kürette-Marktanteil von 57,1 %, da ihre Mehrwertdienste wie Schulungen am Behandlungsstuhl und Bestandsmanagement für viele Praxen unverzichtbar bleiben. Der E-Commerce beschleunigt sich jedoch mit einem CAGR von 10,4 % bis 2031, da Kliniker transparente Preisgestaltung, 24/7-Bestellung und direkten Zugang zu technischen Datenblättern bevorzugen. Hersteller reagieren mit exklusiven Online-Bundles, umgehen dabei manchmal traditionelle Händler für standardisierte Artikel, während sie Händlerbeziehungen für Premium- oder serviceintensive Produkte aufrechterhalten.

Direktvertriebsteams richten sich weiterhin an große DSOs und staatliche Ausschreibungen, bei denen maßgeschneiderte Lösungen und Mengenrabatte entscheidend sind. Katalog- und Versandbestellkanäle behalten ihre Relevanz in abgelegenen Regionen ohne zuverlässige Internetinfrastruktur, obwohl ihr Wachstum hinter digitalen Plattformen zurückbleibt. Langfristig könnten hybride Erfüllungsmodelle, die aus lokalen Händlerlagern versenden, aber über Herstellerwebsites abwickeln, dominant werden und die Stärken beider Wege integrieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Gracey-Kürette-Marktanteil von 35,7 %, dank eines ausgereiften Erstattungsökosystems, eines hohen Bewusstseins für Parodontalerkrankungen und der frühen Einführung ergonomischer und implantatschonender Instrumente. DSOs standardisieren Protokolle landesweit und generieren vorhersehbare Großbestellungen, die Lieferanten mit breitem Sortiment und robuster Lieferkettenunterstützung begünstigen. Neue Verfahrenscodes für die Implantatpflege verschafften Kliniken klarere Einnahmequellen für den Einsatz fortschrittlicher Küretten und stützten Premium-Käufe.

Für Asien-Pazifik wird bis 2031 ein CAGR von 11,5 % prognostiziert, gestützt durch die Ausweitung der Zahnversicherungsdeckung, eine erhebliche Prävalenz von Parodontalerkrankungen und das Wachstum von Kliniknetzwerken in China und Indien. Öffentliche Aufklärung treibt die Patientennachfrage nach professionellem Scaling an, während städtische Kliniken importierte Titanspitzen einsetzen, um der steigenden Implantatversorgungsrate gerecht zu werden. Lokale Hersteller konkurrieren hauptsächlich bei Standard-Stahllinien, aber Premium-Importe aus Japan und Südkorea bedienen die hochwertige Nachfrage.

Europa, der Nahe Osten & Afrika sowie Südamerika leisten stetige Beiträge, gestützt durch universelle Gesundheitsversorgung und alternde Bevölkerungen. Deutschland, das Vereinigte Königreich und Frankreich unterstützen eine konsistente Ersatznachfrage nach schärfungsfreien Instrumentenlinien. Im Golfkooperationsrat stützen staatlich finanzierte Zahnprogramme und Medizintourismus den Kauf von Premium-Ergonomie-Sets. Südafrika und Brasilien profitieren von wachsenden Einschreibungen an Zahnmedizinschulen, was eine Grundnachfrage nach Lehrkits schafft. Währungsschwankungen und Beschaffungsvorschriften erfordern von Lieferanten lokalisierte Preisgestaltung und Bestandsmanagement zur Margenerhaltung.

Wettbewerbslandschaft

Der Gracey-Kürette-Markt weist eine moderate Konzentration auf. HuFriedyGroup, American Eagle, PDT Dental, Karl Schumacher, LM-Dental und Dentsply Sirona verankern gemeinsam das Premium-Segment und nutzen jeweils F&E-Pipelines, die Metallurgie, Oberflächentechnik und ergonomische Forschung integrieren. Die Übernahme der HuFriedyGroup durch Peak Rock Capital im Oktober 2024 stellt frisches Kapital für Produktlinienerweiterungen bereit und stärkt ihre Reichweite in 100 Ländern. Die Portfoliobreite von mehr als 10.000 Dentalartikeln verschafft ihr Skaleneffekte bei der Stahlverarbeitung und der globalen Compliance.

Mittelgroße Wettbewerber differenzieren sich durch Nischeninnovationen. PDT Dental konzentriert sich auf Titan-Bögen für die Implantatpflege, während LM-Dental schärfungsfreie diamantbeschichtete Klingen an skandinavische Kliniken vermarktet, die mit Personalmangel konfrontiert sind. Die XP-Technologie von American Eagle betont eine verlängerte Schneidlebensdauer, reduziert den Schärfungsaufwand und entspricht schlanken Klinikabläufen. Die Eintrittsbarrieren bleiben hoch, da die FDA-Aufbereitungsrichtlinien strenge Validierungsdossiers vorschreiben und unterkapitalisierte Marktteilnehmer abschrecken. Die Händlerausrichtung ist ebenso entscheidend; Unternehmen mit gefestigten Beziehungen zu Patterson Dental oder Henry Schein erhalten bevorzugte Regalplätze und Zugang zu Bildungszentren.

Strategische Schritte drehen sich um ergänzende Akquisitionen und regionale Partnerschaften. HuFriedyGroup integrierte im Oktober 2024 das Bohrer-Portfolio von SS White Dental, um Instrumente an restaurative Zahnärzte zu verkaufen. Dentsply Sirona schloss eine akademische Partnerschaft in Ägypten ab, um Markentreue unter Studierenden zu fördern, die 756 mit seinen Instrumenten ausgestattete Behandlungsstühle nutzen. Die Wettbewerbsintensität wird sich verschärfen, da die Titanakzeptanz zunimmt und Investitionen in Werkzeuge erforderlich werden, die kleinere Akteure möglicherweise nicht finanzieren können.

Führende Unternehmen der Gracey Curette Branche

HuFriedyGroup

Dentsply Sirona

American Eagle Instruments

ASA Dental

Karl Schumacher Dental

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: American Eagle Gold Corp. schloss seine nicht vermittelte Privatplatzierung ab und gab 9.650.550 Stammaktien auf einer Premium-Flow-Through-Basis aus. Die Platzierung unterliegt jedoch noch der Erfüllung bestimmter Bedingungen, einschließlich der Einholung aller erforderlichen behördlichen Genehmigungen, wobei die endgültige Zulassung durch die TSX Venture Exchange eine wesentliche Voraussetzung ist.

- Februar 2025: HuFriedyGroup verbesserte EverEdge-2.0-Scaler mit härteren Stahllegierungen, einschließlich Mini-Five-Gracey-Spitzen, um die Schärfungsintervalle zu verlängern.

Berichtsumfang des globalen Gracey Curette Marktberichts

Gemäß dem Umfang des Berichts ist eine Gracey-Kürette ein spezialisiertes parodontales Instrument, das von Zahnmedizinern verwendet wird, um Plaque, Zahnstein und Ablagerungen von den Zahnoberflächen zu entfernen, insbesondere unterhalb der Zahnfleischlinie. Sie verfügt über eine dünne, gebogene und geschärfte Klinge, die für effektives Scaling und Wurzelglättung ausgelegt ist. Das Instrument wird typischerweise in der Parodontaltherapie eingesetzt, um Zahnfleischerkrankungen zu behandeln und die Mundgesundheit zu erhalten.

Der Gracey-Kürette-Markt ist nach Produkttyp segmentiert in Standard-Gracey-Küretten, After-Five-Gracey-Küretten, Mini-Five-Gracey-Küretten, Mikro-Mini-Five-Gracey-Küretten sowie Rigid- und Extra-Rigid-Gracey-Küretten; nach Material in Edelstahl, Titan, ergonomische Griffe aus Kunststoffharz sowie andere Legierungen und Beschichtungen; nach Endnutzer in Zahnkliniken, unabhängige und DSO-Zahnarztpraxen, ambulante chirurgische Zentren, akademische und Forschungseinrichtungen sowie weitere Endnutzer; nach Vertriebskanal in Direktvertrieb, Händler und Großhändler, E-Commerce, Katalog- und Versandbestellung sowie weitere Kanäle; und nach Geografie in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Standard-Gracey-Küretten |

| After-Five-Gracey-Küretten |

| Mini-Five-Gracey-Küretten |

| Mikro-Mini-Five-Gracey-Küretten |

| Starre und extra-starre Gracey-Küretten |

| Edelstahl |

| Titan |

| Ergonomische Griffe aus Kunststoffharz |

| Andere Legierungen & Beschichtungen |

| Zahnkliniken |

| Zahnarztpraxen (unabhängig & zahnärztliche Dienstleistungsorganisationen) |

| Ambulante chirurgische Zentren |

| Akademische Einrichtungen & Forschungsinstitute |

| Sonstige Endnutzer |

| Direktvertrieb |

| Händler & Großhändler |

| E-Commerce |

| Katalog- & Versandhandel |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Standard-Gracey-Küretten | |

| After-Five-Gracey-Küretten | ||

| Mini-Five-Gracey-Küretten | ||

| Mikro-Mini-Five-Gracey-Küretten | ||

| Starre und extra-starre Gracey-Küretten | ||

| Nach Material | Edelstahl | |

| Titan | ||

| Ergonomische Griffe aus Kunststoffharz | ||

| Andere Legierungen & Beschichtungen | ||

| Nach Endnutzer | Zahnkliniken | |

| Zahnarztpraxen (unabhängig & zahnärztliche Dienstleistungsorganisationen) | ||

| Ambulante chirurgische Zentren | ||

| Akademische Einrichtungen & Forschungsinstitute | ||

| Sonstige Endnutzer | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händler & Großhändler | ||

| E-Commerce | ||

| Katalog- & Versandhandel | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gracey Curette Markt im Jahr 2025?

Die Gracey Curette Marktgröße beträgt im Jahr 2025 45,6 Millionen USD.

Welcher CAGR wird für Küretten zwischen 2026 und 2031 erwartet?

Der Markt wird voraussichtlich im Prognosezeitraum mit einer CAGR von 9,8 % wachsen.

Welche Region verzeichnet das stärkste Wachstum bei der Kürettennachfrage?

Für Asien-Pazifik wird ein jährliches Wachstum von 11,5 % prognostiziert, bedingt durch ein wachsendes Bewusstsein für Parodontalerkrankungen und Investitionen in das Gesundheitswesen.

Warum sind Titanküretten für die Implantatpflege wichtig?

Titanspitzen vermeiden das Zerkratzen von Implantatoberflächen, reduzieren das Kontaminationsrisiko und entsprechen den neuen Abrechnungscodes für die Implantatpflege.

Welcher Vertriebskanal zeigt das stärkste Wachstum?

Der E-Commerce führt mit einem CAGR von 10,4 % bis 2031, da Kliniken die Online-Beschaffung wegen ihrer Bequemlichkeit und wettbewerbsfähigen Preisgestaltung bevorzugen.

Was treibt die Einführung ergonomischer Instrumentendesigns an?

Die Reduzierung von Handbelastungen bei Klinikern und die Verbesserung der Verfahrenseffizienz veranlassen Kliniken, Küretten mit größerem Griff und geringerem Gewicht einzuführen, die nachweislich die Greifkraft reduzieren.

Seite zuletzt aktualisiert am: