政府・公共部門サイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

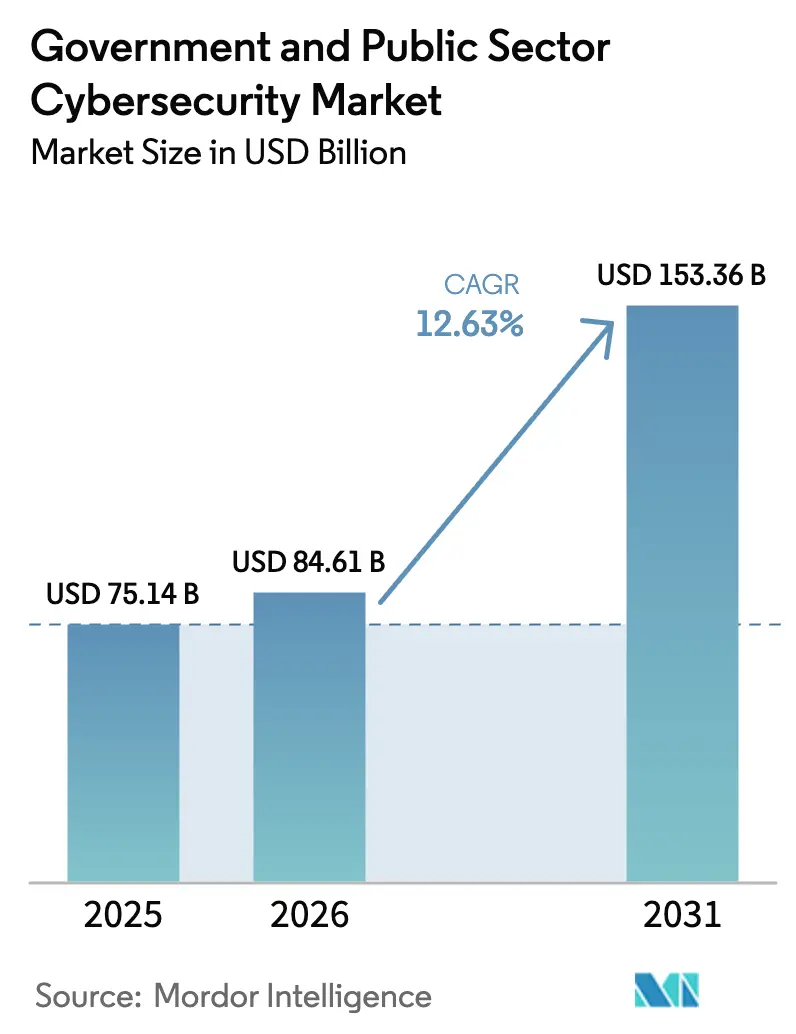

| 市場規模 (2026) | 84.61 十億米ドル |

| 市場規模 (2031) | 153.36 十億米ドル |

| 成長率 (2026 - 2031) | 12.63% CAGR |

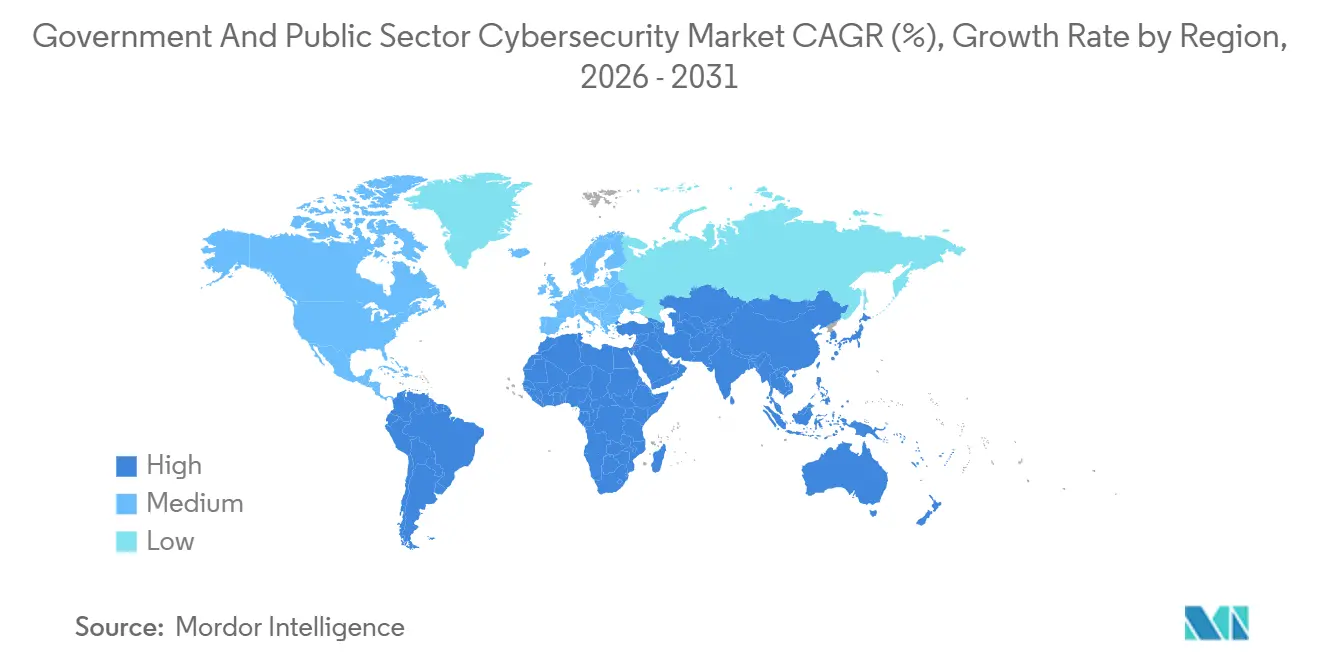

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

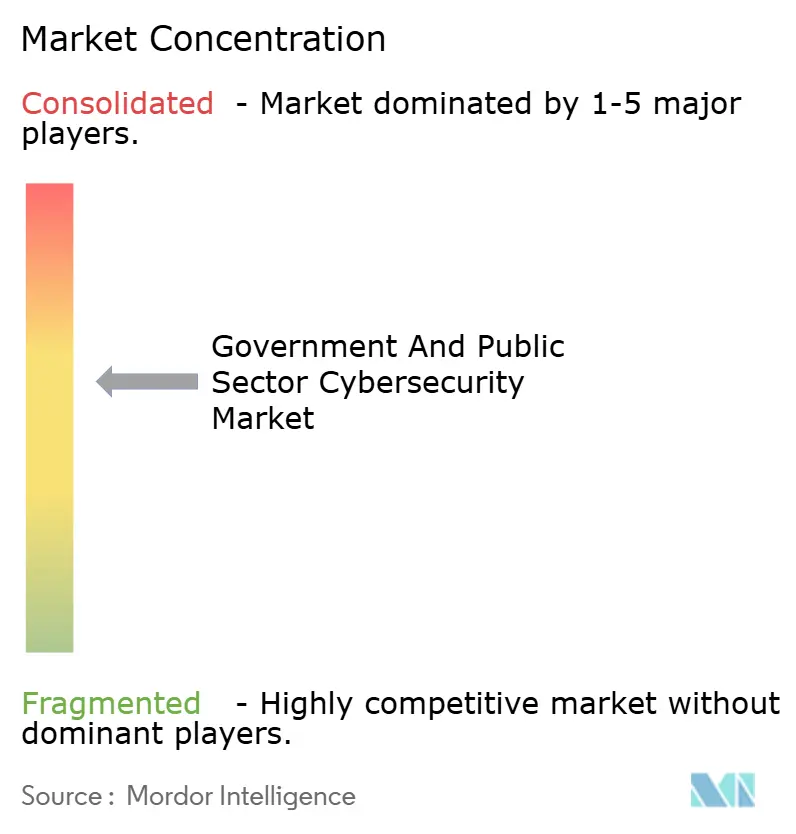

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる政府・公共部門サイバーセキュリティ市場分析

政府・公共部門サイバーセキュリティ市場規模は、2025年の751億4,000万米ドルから2026年には848億1,000万米ドルに増加し、2031年までに1,533億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR12.63%で成長します。国家防衛計画とサイバーレジリエンスの連携強化、スパイ活動と妨害工作の境界を曖昧にする攻撃件数の増加、欧州連合のNIS2指令などのコンプライアンス義務が二桁成長を持続させています。米国およびオーストラリアの連邦補助金プログラム、ならびに日本とドイツのソブリンクラウド要件が、ネットワーク・クラウド・アイデンティティセキュリティを統合したプラットフォームの調達を促進しています。同時に、認可済み専門家の慢性的な不足とレガシーメインフレームの継続的な存在が、サービス契約を長期化させ、マネージド検知・対応・アドバイザリーサービスへの支出を押し上げています。ターンキーかつ認可対応チームを提供できるベンダーは、かつて純粋なソフトウェアライセンスに充てられていた予算の再配分を獲得しています。

主要レポートのポイント

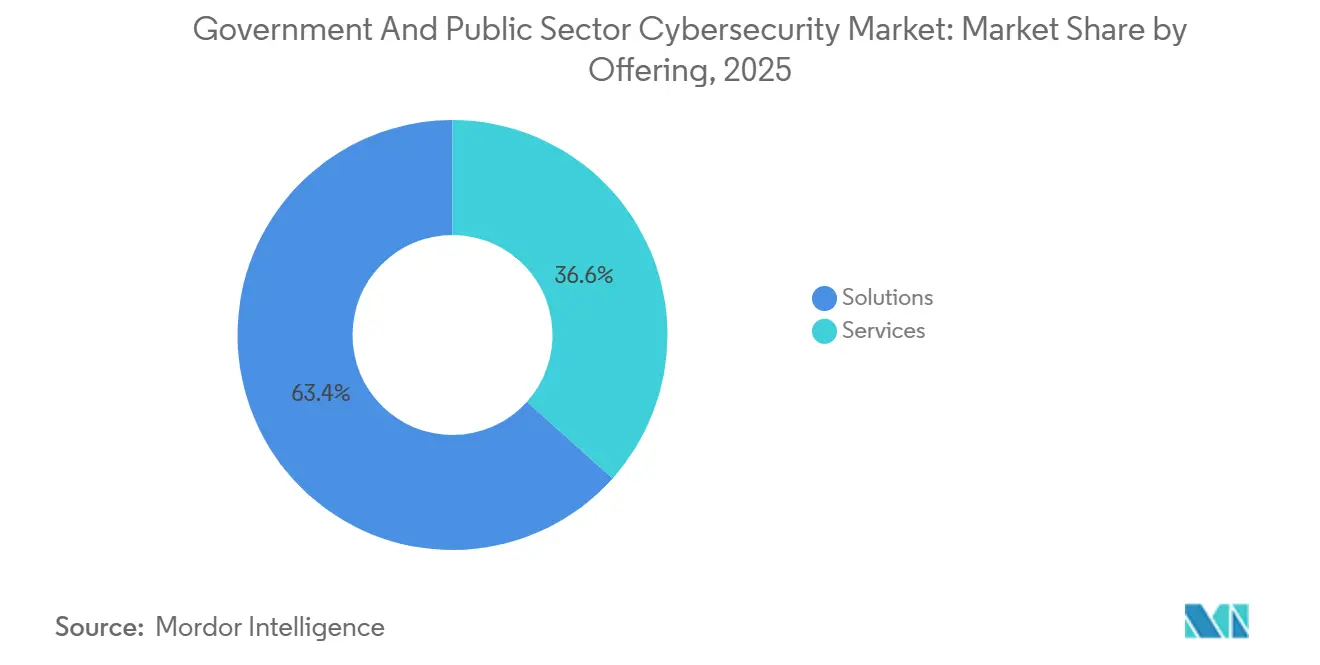

- 提供形態別では、ソリューションが2025年の政府・公共部門サイバーセキュリティ市場シェアの63.38%をリードし、サービスは2031年にかけてCAGR13.23%で拡大すると予測されています。

- 展開モード別では、オンプレミスが2025年の政府・公共部門サイバーセキュリティ市場規模の58.36%のシェアを保持していますが、クラウド展開は2031年にかけてCAGR13.24%で成長すると予測されています。

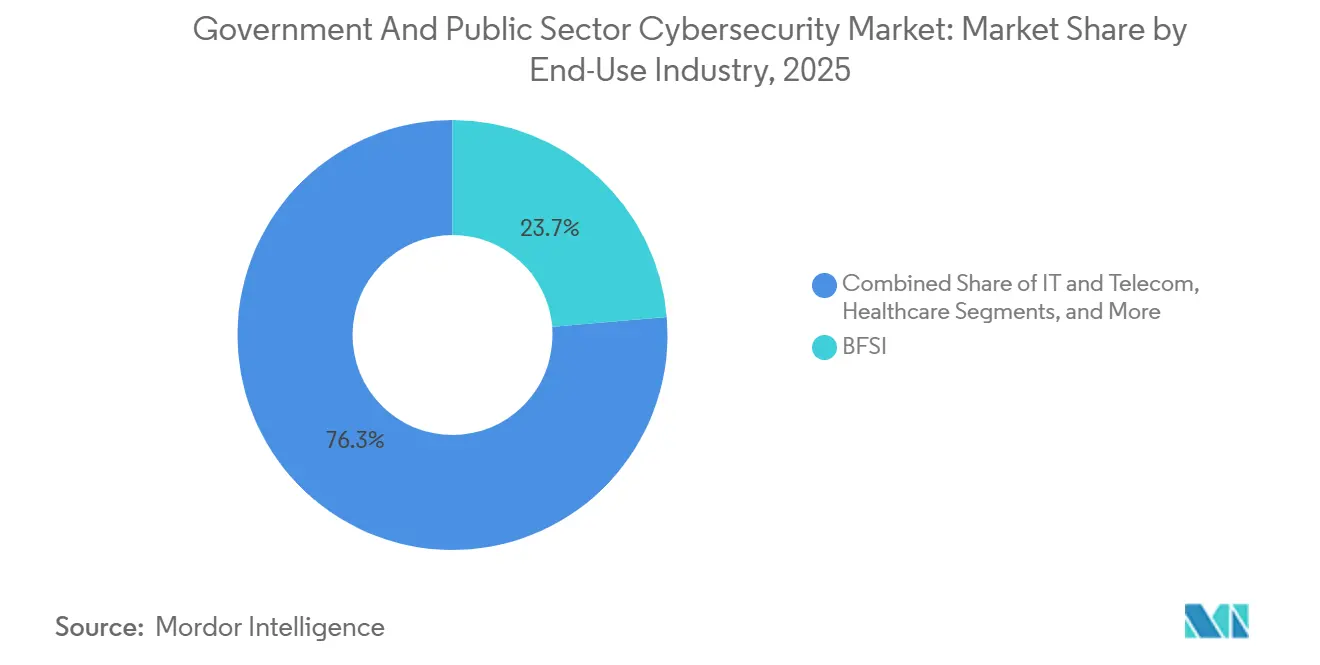

- 最終用途産業別では、銀行・金融サービス・保険が2025年の支出の23.67%を占め、ヘルスケアは2031年にかけてCAGR14.12%で拡大しています。

- 企業規模別では、大企業が2025年の政府・公共部門サイバーセキュリティ市場規模の70.53%を占めていますが、中小企業は2031年にかけてCAGR12.86%で成長しています。

- 地域別では、北米が2025年に34.81%のシェアを維持しており、アジア太平洋地域は2031年にかけてCAGR13.48%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の政府・公共部門サイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府インフラを標的とした国家主体によるサイバー脅威の激化 | +2.8% | 北米、欧州、アジア太平洋地域で特に深刻なグローバル規模 | 短期(2年以内) |

| ゼロトラストおよびアイデンティティ中心のセキュリティ義務の普及 | +2.3% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 政府のクラウド移行の急増とハイブリッド環境の採用 | +2.1% | 北米および欧州が主導するグローバル規模 | 中期(2〜4年) |

| サイバーセキュリティパフォーマンス目標および資金調達プログラムの導入 | +1.6% | 北米、欧州およびアジア太平洋地域での初期採用 | 短期(2年以内) |

| 公共部門のSOCにおけるAI搭載サイバー防衛プラットフォームの迅速な展開 | +1.4% | 北米および欧州、アジア太平洋地域でのパイロットプログラム | 中期(2〜4年) |

| データ居住要件を満たすためのソブリンクラウドおよびコミュニティクラウドへの移行 | +1.2% | アジア太平洋地域、欧州、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府インフラを標的とした国家主体によるサイバー脅威の激化

高度持続的脅威グループは2025年に活動を強化し、重要インフラへの侵入の47%が国家主体によるものと特定されました。14カ国の通信網を侵害したSalt Typhoonキャンペーンなどのインシデントは、スパイ活動から妨害工作への事前配置へのシフトを浮き彫りにしています。そのため、各国政府はIT・運用技術・クラウドのテレメトリを統合した拡張検知・対応プラットフォームへの需要を高め、継続的監視と侵害前提の原則を調達に組み込んでいます。欧州では自治体を標的としたランサムウェアが前年比34%増加し、小規模な公共機関においても統合セキュリティオペレーションの緊急性を強調しています。[1]欧州連合サイバーセキュリティ機関、「脅威ランドスケープレポート2025」、ENISA.EUROPA.EU

ゼロトラストおよびアイデンティティ中心のセキュリティ義務の普及

2026年半ばまでに米国のすべての民間機関はフィッシング耐性のある多要素認証を導入しなければならず、英国は2025年3月までに中央省庁がゼロトラストの設計指針に準拠することを義務付けています。その結果、予算はペリメータファイアウォールからアイデンティティガバナンス、特権制御、ソフトウェア定義ペリメータへと再配分されています。Oktaは2025年度に公共部門クライアントの追加が41%増加したと報告しており、パスワードレスおよびポリシー駆動型アクセス機能を持つベンダーを優遇する調達シフトを反映しています。ただし、レガシーメインフレームが移行を複雑にしており、米国機関の58%が統合上の障壁を挙げています。

政府のクラウド移行の急増とハイブリッド環境の採用

FedRAMPは2026年1月時点で312件の認可済みクラウドサービス提供を掲載しており、2024年比で17%増加しています。これは、弾力的なインフラが従来のデータセンターよりも迅速にパッチ適用とスケールが可能であるという認識を反映しています。[2]米国一般調達局、「FedRAMPマーケットプレイス」、FEDRAMP.GOV機関が機密・ソブリンクラウド・商用ワークロードのバランスを取るため、ハイブリッドが依然として主流であり、アイデンティティフェデレーションとAPIゲートウェイの課題を生み出しています。英国の政策はすべての新サービスにクラウドネイティブ設計を義務付け、2027年までの完全移行を目標としており、ドイツと日本は国内管理プロバイダーへのワークロード移行を促す域内データ居住要件を施行しています。

サイバーセキュリティパフォーマンス目標および資金調達プログラムの導入

CISAのサイバーセキュリティパフォーマンス目標および州・地方サイバーセキュリティ補助金プログラムは、2025年だけで30億米ドルを拠出し、社内専門知識を持たない自治体のプロジェクトを解放しています。欧州のデジタルヨーロッパプログラムはすでに5億8,000万ユーロ(6億3,800万米ドル)をコンピテンスセンターに投入しており、オーストラリアは地方政府の強化に13億豪ドル(8億8,500万米ドル)を充当しています。競争的マッチング要件が一部の管轄区域の妨げとなっていますが、資金の波はマネージド検知・対応および共有SOCモデルの普及を後押ししています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認可済みサイバーセキュリティ専門家の慢性的な不足 | -1.7% | 北米および欧州で特に深刻なグローバル規模 | 長期(4年以上) |

| ゼロトラスト実装を妨げる断片化したレガシーシステム | -1.3% | 北米および欧州で特に顕著なグローバル規模 | 中期(2〜4年) |

| 重複するセキュリティフレームワークによるコンプライアンスコストの上昇 | -0.9% | 北米および欧州 | 中期(2〜4年) |

| 迅速な技術更新を制限する調達サイクルの遅延 | -0.7% | アジア太平洋地域および中東・アフリカで特に長期化するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認可済みサイバーセキュリティ専門家の慢性的な不足

2025年には世界全体で推定70万件の認可済みポジションが空席のままとなり、最高機密審査が必要な役職の人件費が18〜22%上昇しました。[3](ISC)²、「サイバーセキュリティ人材調査2025」、ISC2.ORG米国での認可処理は平均287日かかり、プログラムの展開を遅らせており、英国は1万4,200人の人材不足を指摘しています。請負業者は柔軟な契約で認可済みスタッフを提供していますが、単一ベンダーへの集中はサプライチェーンリスクを高めます。

ゼロトラスト実装を妨げる断片化したレガシーシステム

米国連邦機関の63%でメインフレーム依存が続いており、マイクロセグメンテーションと継続的認証の目標達成を妨げています。自治体のERPプラットフォームの平均使用年数は15年以上であり、英国中央政府のIT支出の38%がレガシー資産の維持に充てられ、近代化に充てられるべき予算を消費しています。オーバーレイ戦略は存在しますが、希少な認可済み人材をさらに圧迫する複雑性をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスがソリューションとの差を縮小

ソリューションは2025年の政府・公共部門サイバーセキュリティ市場シェアの63.38%を占めましたが、プロフェッショナルサービスおよびマネージドサービスはCAGR13.23%で全体の拡大を上回るペースで成長すると予測されています。フィッシング耐性認証の義務化が普遍化するにつれ、アイデンティティ・アクセス管理が最も急成長するソリューション分野となっています。機関がレガシーとクラウドが混在する環境全体でゼロトラスト・DevSecOps・拡張検知アーキテクチャの統合に直面するため、サービス需要が高まっています。Booz Allen Hamilton、Accenture、SAICは、連邦政府および地方政府がロードマップ作成・FedRAMPサポート・24時間365日のSOC運用をアウトソーシングするにつれ、公共部門の収益が二桁成長していると報告しています。アプリケーション・クラウド・データ・ネットワーク・エンドポイントセキュリティは引き続きプラットフォームの中核を形成していますが、リスク定量化モジュールとソフトウェアサプライチェーン管理がデフォルトで組み込まれるようになっています。

サービス支出の拡大は人材不足も反映しています。内部スタッフが24時間監視目標を満たせない場合、自治体はマネージド検知・対応を採用します。CrowdStrike Falcon Complete、Palo Alto Networks Cortex XSIAM、Leidos Global SOCの施設は、成果ベース契約へのベンダーのシフトを示しています。ゼロトラストオーバーレイが成熟するにつれ、プロジェクトは一度限りの強化から継続的改善のリテイナーへと移行し、政府・公共部門サイバーセキュリティ市場内でのサービスの軌跡をさらに押し上げています。

展開モード別:ハイブリッド環境内でクラウドの勢いが増大

オンプレミスインフラは2025年の支出の58.36%を維持しましたが、クラウドサブスクリプションはCAGR13.24%で成長し、政府・公共部門サイバーセキュリティ市場規模に占めるシェアを着実に高めると予測されています。FedRAMP Highは47件のクラウドサービス提供に拡大し、機密性の高い米国ワークロードに対する調達上の摩擦を大幅に軽減しています。英国・カナダ・オーストラリアでも同様の認定トラックがこのテンプレートを踏襲しており、ドイツ・フランス・日本はEUまたは国内事業体の所有を要求するソブリン条項を挿入しています。その結果、地域プロバイダーと防衛大手が戦略的ワークロードをめぐって米国ハイパースケーラーと競合するケースが増えています。

特定の機密または遅延に敏感なアプリケーションが当面の間政府施設に残るため、ハイブリッドが依然として主流のアーキテクチャです。マルチクラウドガバナンスフレームワークはロックイン防止のために予算優先度が高まっており、米国機関の38%がすでに2つ以上の商用クラウドにまたがってワークロードを調整しています。その結果、APIゲートウェイ・アイデンティティブローカー・クラウド間ネットワーキングにまたがる攻撃対象領域が拡大し、政府・公共部門サイバーセキュリティ市場内での総合的なポスチャー管理ソリューションへの需要が高まっています。

最終用途産業別:ランサムウェアの圧力の中でヘルスケアが加速

銀行・金融サービス・保険は2025年の需要の23.67%を吸収しており、欧州連合デジタル運用レジリエンス法などのコンプライアンス要因を反映しています。しかし、公立病院へのランサムウェアインシデントが2024年から2025年にかけて倍増したため、ヘルスケアはCAGR14.12%で最も急成長すると予測されています。生命に関わるケアの中断が、ネットワークセグメンテーション・エンドポイント保護・不変バックアップへの迅速な投資を促しています。エネルギー・公益事業は産業制御セキュリティへの予算を増加させており、航空宇宙・軍事・防衛はエアギャップ型の認可専用ソリューションにプレミアム価格を支払っています。

小売・Eコマースおよび国営物流事業体も決済データを処理するにつれて支出を増やしています。産業製造は、2026年までに110の実践を要求する米国国防総省のサイバーセキュリティ成熟度モデル認証のサプライチェーン上の影響によって牽引されています。これらの業種全体が、多様なユースケースを持つ政府・公共部門サイバーセキュリティ市場を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終ユーザー企業規模別:共有サービスが小規模機関を支援

大企業は依然として2025年の支出の70.53%を生み出していますが、中小企業は共有SOC・脅威インテリジェンス交換・マネージド検知契約に支えられてCAGR12.86%で差を縮めています。米国の28州が自治体のテレメトリを集約する州全体のSOCを後援しており、インドの国家サイバー調整センターは地方当局にキュレーションされたフィードを共有しています。Zscaler・CrowdStrike・Oktaのサブスクリプション価格設定は多額の設備投資を不要にし、政府・公共部門サイバーセキュリティ市場内でのSMEの採用を加速させています。

大規模部門は機密ネットワーク・広範なIT資産・運用技術を保護しなければならないため、絶対的な金額では引き続きリードしています。米国の継続的診断・緩和イニシアチブなどのプログラムは現在420万の連邦エンドポイントをカバーしており、エンタープライズグレードのプラットフォームのみが満たせる規模要件を強調しています。それでも、サービスの波は、かつてエンタープライズツールセットの価格から排除されていた最小規模の郡や学区にも高度な機能をもたらしています。

地域分析

北米は2025年の世界収益の34.81%を占め、米国連邦民間行政府の2026年度サイバーセキュリティ予算132億米ドルが牽引しており、2025年度比12%増となっています。[4]ホワイトハウス、「米国政府予算2026年度」、WHITEHOUSE.GOVCISAの2025年30億米ドルの補助金プールは州・郡全体の購買行動を形成しており、カナダの19億カナダドル(14億米ドル)の国家サイバーセキュリティ戦略は州インフラへの同等の投資を誘導しています。人材不足は依然として深刻であり、大規模に認可済み人材を供給できるベンダーに入札力が集中しています。

アジア太平洋地域は最も急成長する市場であり、2031年にかけてCAGR13.48%で拡大しています。インドはデジタル公共インフラの強化に2兆3,000億ルピー(27億6,000万米ドル)を充当しており、日本のソブリンクラウド義務は2027年までに中央ワークロードの全面移行を要求しています。オーストラリアは2023年から2030年にかけて99億豪ドル(2025年平均0.68米ドル/豪ドルを使用して67億3,000万米ドル)を投資し、国家・地方の優先事項を組み合わせています。シンガポールの10億シンガポールドル(7億4,000万米ドル)の運用技術プログラムは重要インフラ防衛を強化しています。断片化した調達規則と120万人の専門家スキルギャップがペースを抑制していますが、政府・公共部門サイバーセキュリティ市場内の勢いを止めるには至っていません。

欧州の軌跡はNIS2指令と19億ユーロ(2025年平均1.11米ドル/ユーロで21億米ドル)のデジタルヨーロッパ予算の下で加速しています。ドイツのソブリンクラウドフレームワークとフランスのSecNumCloud認証は、EUデータ居住規則の強化に伴いプロバイダーの構成を再形成しています。英国は政府全体でゼロトラストの展開を義務付けており、財政的な逆風にもかかわらず持続的な成長を確保しています。中東・アフリカはアラブ首長国連邦の25億ディルハム(2025年平均0.27米ドル/ディルハムで6億8,000万米ドル)計画などの国家戦略を通じて投資しており、南米は遅れており、ブラジルは18億レアル(2025年平均0.20米ドル/レアルで3億6,000万米ドル)を主に連邦機関に充当しています。

競合環境

2025年の世界収益の約42%が上位10社に集中しており、政府・公共部門サイバーセキュリティ市場は中程度の集中度に位置しています。Palo Alto Networks、Cisco、Fortinet、Check Pointはファイアウォール・SASE・エンドポイント保護を統合した統合プラットフォームで優位に立っています。防衛大手のBAE Systems、Leidos、Raytheon、Northrop Grumman、General Dynamicsは参入障壁の高い機密契約を保有しています。

クラウドネイティブの挑戦者であるCrowdStrike、Zscaler、Oktaはワークロード移行に連動したサブスクリプション需要を取り込んでおり、サービス大手のAccentureとBooz Allen Hamiltonはゼロトラストアドバイザリー契約に続いてマネージドサービスを拡大しています。

ホワイトスペースの成長は運用技術セキュリティとソブリンクラウドスタックに存在しています。ベンダーはトリアージを自動化するためにセキュリティ情報・イベント管理コンソールに大規模言語モデルを組み込んでおり、FortinetのFortiGuard AIがその例として挙げられます。Ciscoが2025年12月に280億米ドルのSplunk買収を完了したことで統合が加速し、テレメトリ支配をめぐる競争が激化しています。競争上の存続可能性は、FedRAMP・CMMC・ISO/IEC 27001:2022および地域のソブリンクラウド認定にますます依存しています。

政府・公共部門サイバーセキュリティ産業のリーダー企業

Palo Alto Networks, Inc.

Cisco Systems, Inc.

IBM Corporation

Accenture plc

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Palo Alto Networksは、世界1,200の軍事施設にPrisma SASEを展開し、レガシーVPNをゼロトラストネットワークアクセスに置き換えるため、4億2,500万米ドルの国防総省契約を獲得しました。

- 2025年12月:CrowdStrikeとAmazon Web ServicesはFalcon Horizonポスチャー管理をAWS GovCloudに直接統合し、FedRAMP Highコンプライアンスの負担を30%削減しました。

- 2025年11月:Ciscoは280億米ドルのSplunk買収を完了し、連邦顧客向けにネットワーク可視性とSIEM分析を統合しました。

- 2025年10月:Leidosは、CISAの継続的診断・緩和プログラムを2030年まで運営する13億米ドルの延長契約を獲得しました。

世界の政府・公共部門サイバーセキュリティ市場レポートの調査範囲

政府・公共部門サイバーセキュリティ市場は、重要インフラと機密政府データを標的としたサイバー攻撃の頻度増加により、著しい成長を遂げています。公共部門組織全体でのデジタルトランスフォーメーションイニシアチブの採用拡大と厳格な規制フレームワークの実施が、世界的に高度なサイバーセキュリティソリューションおよびサービスへの需要をさらに促進しています。

政府・公共部門サイバーセキュリティ市場レポートは、提供形態別(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティ・アクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード別(オンプレミス、クラウド)、最終用途産業別(ITおよび通信、BFSI、ヘルスケア、産業製造、小売・Eコマース、エネルギー・公益事業、航空宇宙・軍事・防衛、その他の最終用途産業)、最終ユーザー企業規模別(大企業、中小企業)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティ・アクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売・Eコマース |

| エネルギー・公益事業 |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 北欧地域 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 提供形態別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティ・アクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売・Eコマース | ||

| エネルギー・公益事業 | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| 最終ユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧地域 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までに政府・公共部門のサイバーセキュリティ支出はどの程度になりますか?

支出はCAGR12.63%で2031年までに1,533億6,000万米ドルに達すると予測されています。

公共部門のサイバーセキュリティで最も急成長する地域はどこですか?

アジア太平洋地域はインド・日本・オーストラリアが牽引し、2031年にかけてCAGR13.48%で拡大すると予測されています。

サービスとソリューションのどちらがより急速に拡大していますか?

サービスはCAGR13.23%でソリューションを上回っており、機関が統合とマネージドSOCサポートを必要としているためです。

ヘルスケアが政府のサイバーセキュリティ予算において優先される業種である理由は何ですか?

公立病院へのランサムウェア攻撃が2024年から2025年にかけて倍増し、ヘルスケアセキュリティ支出のCAGRが14.12%に達しています。

ソブリンクラウドポリシーはプロバイダー選定にどのような影響を与えていますか?

ドイツと日本の義務は国内管理インフラによるデータ居住を要求しており、地域または防衛関連のクラウド事業者が優遇されています。

最終更新日: