コネクテッドハードハット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.13 十億米ドル |

| 市場規模 (2030) | 0.27 十億米ドル |

| 成長率 (2025 - 2030) | 15.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドハードハット市場分析

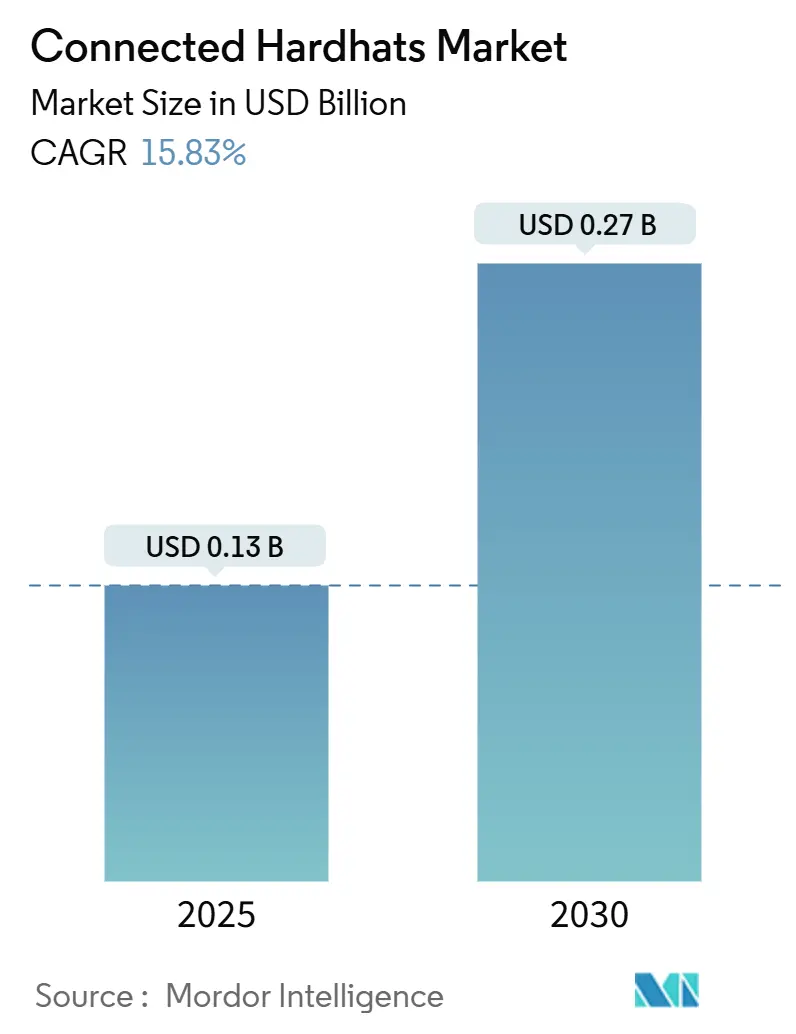

コネクテッドハードハット市場規模は2025年に1億3,000万米ドルとなり、2025年から2030年の期間にCAGR 15.83%を記録して2030年までに2億7,000万米ドルに達すると予測されています。この力強い成長は、産業用モノのインターネット技術と従来の個人用保護具との急速な融合、作業員の継続的モニタリングに対する規制圧力の強化、およびエッジコンピューティング安全ソリューションの普及拡大を反映しています。企業はコネクテッドハードハットを導入することで、インシデント対応時間の短縮、予測分析の活用、および事故率低下に連動した保険割引の確保を図っています。技術サプライヤーは、センサー価格の低下、長寿命バッテリー、およびプライベート5Gネットワークを活用して、動的な産業上の危険に対応する多機能モデルを投入しています。競争上の差別化は、ハードウェアの耐久性からデータ駆動型サービスへとシフトしており、ベンダーは安全インサイトを収益化するサービスとしてのソフトウェアプラットフォームを展開しています。一方で、高い初期費用とサイバーセキュリティへの懸念が、予算制約のあるサイトでの導入を引き続き遅らせています。

レポートの主要ポイント

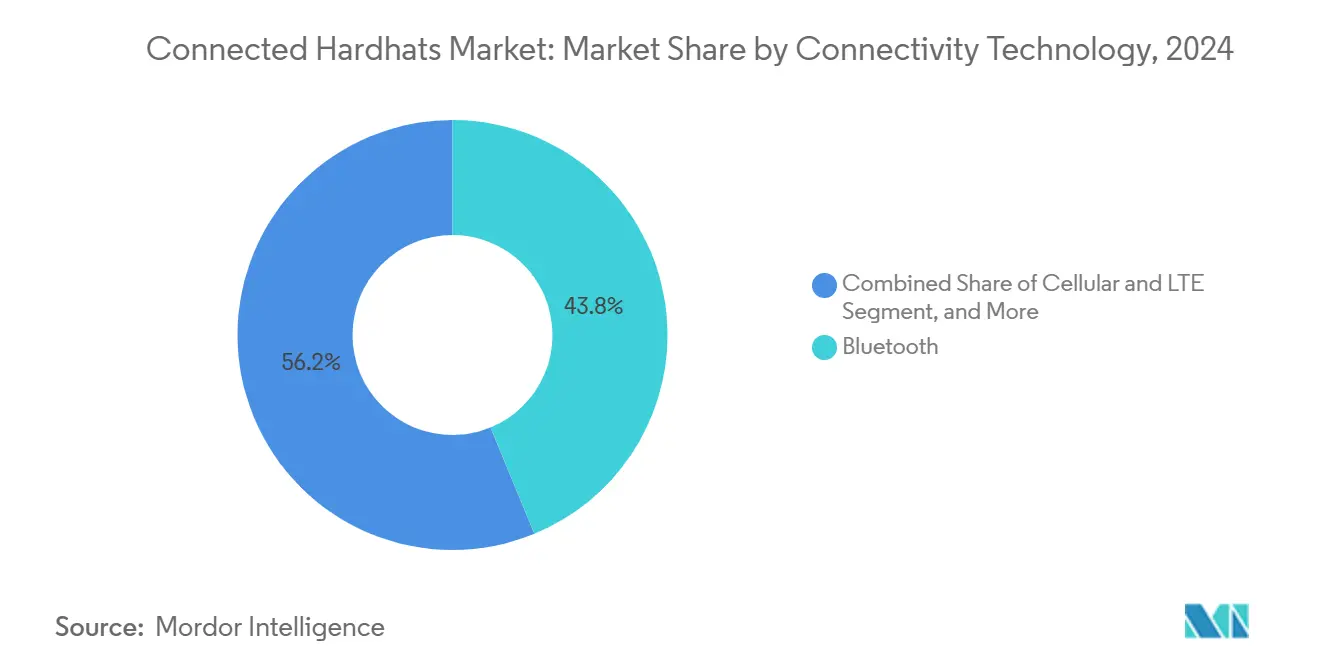

- 接続技術別では、Bluetoothが2024年にコネクテッドハードハット市場において43.78%の収益シェアを占めてトップとなり、セルラーおよびLTEは2030年にかけてCAGR 16.49%で拡大すると予測されています。

- 素材別では、HDPEが2024年にコネクテッドハードハット市場において39.67%の市場シェアを占め、ポリカーボネートは2030年にかけてCAGR 16.37%で成長する見込みです。

- エンドユーザー産業別では、建設が2024年にコネクテッドハードハット市場規模の47.91%のシェアを占め、公益事業がCAGR 16.58%で最も速い成長を遂げています。

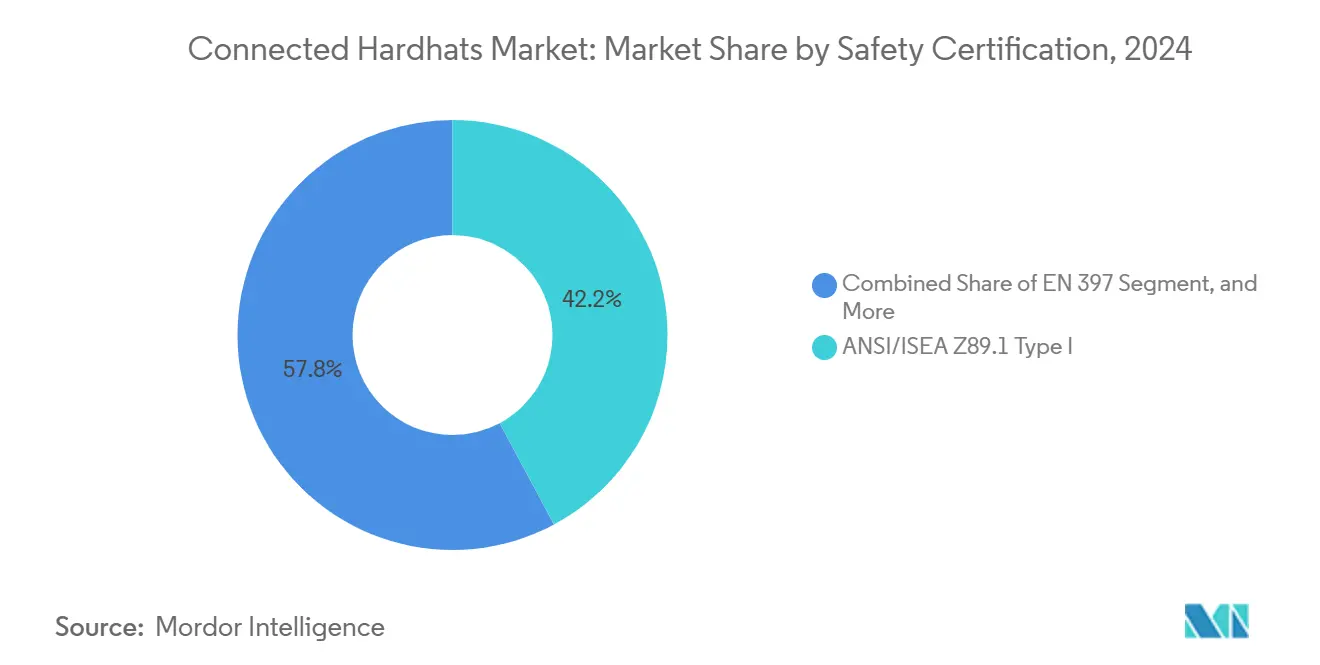

- 安全認証別では、ANSI/ISEA Z89.1 タイプIが2024年にコネクテッドハードハット市場シェアの42.17%を占め、EN 397は予測期間中にCAGR 16.69%で拡大する見込みです。

- 流通チャネル別では、直接販売が2024年にコネクテッドハードハット市場規模の35.84%のシェアを獲得し、オンライン小売がCAGR 16.21%で最も急速な普及を記録しています。

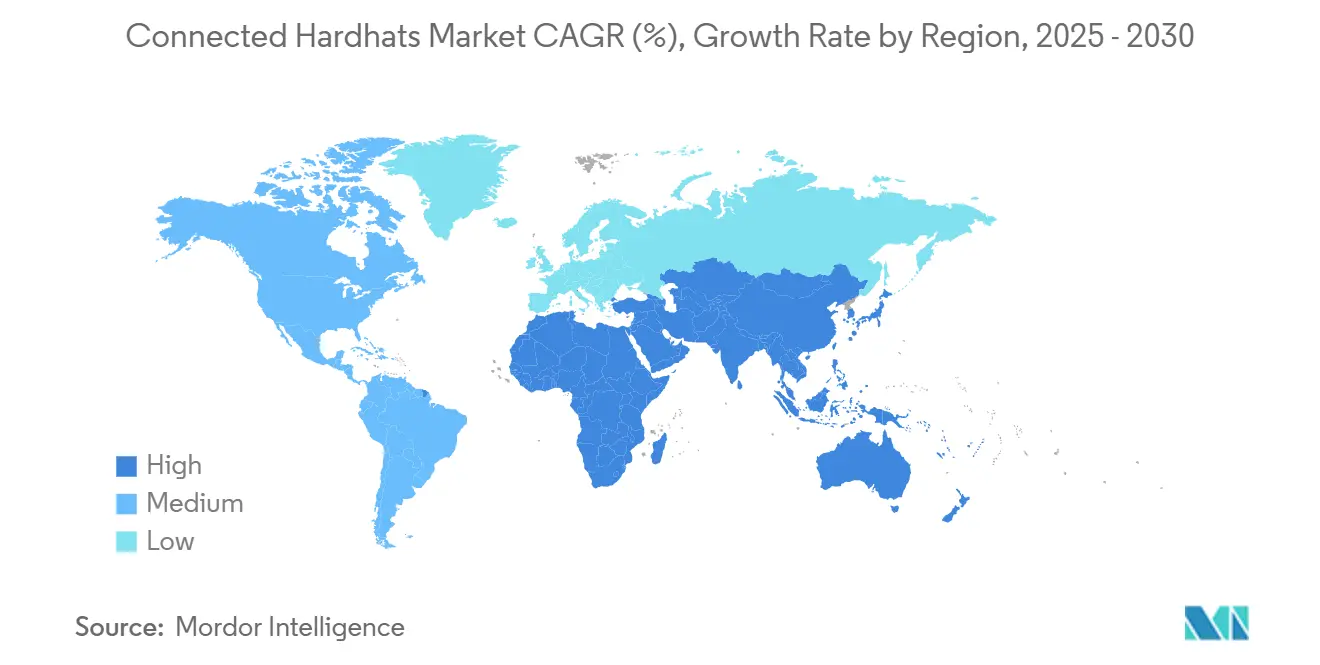

- 地域別では、北米が2024年にコネクテッドハードハット市場シェアの35.11%でトップとなり、アジア太平洋地域がCAGR 16.44%で最も速い成長軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコネクテッドハードハット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リアルタイム作業員安全モニタリングに対する需要の増大 | +3.2% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| IoTおよびエッジコンピューティング機能の統合 | +2.8% | 先進市場が主導するグローバル | 長期(4年以上) |

| 高リスク産業における労働安全規制の強化 | +2.1% | 主に北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| グローバルなスマート建設イニシアチブの拡大 | +1.9% | アジア太平洋地域が急速な成長を示すグローバル | 中期(2〜4年) |

| センサーコストの低下とバッテリー効率の改善 | +1.7% | グローバルな製造業への影響 | 短期(2年以内) |

| 産業サイトにおけるプライベート5Gネットワークの台頭 | +1.4% | 当初は北米および欧州、その後グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム作業員安全モニタリングに対する需要の増大

産業サイトは定期的な点検から継続的な監視へと移行しており、ガス濃度の急上昇、温度変動、または転倒事故を数秒で検知し、2024年の早期採用施設において致命的インシデントが15%減少しています。[1]IEEE、「産業用IoTアプリケーションのためのエッジコンピューティング」、IEEE.ORG 継続的なテレメトリーは、保険会社がクレーム頻度の低い企業に有利な保険料体系を再評価する際にも役立ちます。採用は密閉空間で最も顕著であり、そこでは大気条件が予告なく変化する可能性があります。継続的なモニタリングデータは、インシデント発生前にリスクパターンを検知する機械学習アルゴリズムに供給され、安全管理をコンプライアンス遵守から予防へと推進します。位置情報サービスとの統合により、監督者が危機状態にある作業員を即座に特定できるため、救助活動もさらに効率化されます。

IoTおよびエッジコンピューティング機能の統合

デバイス上のマイクロプロセッサが安全アルゴリズムをローカルで実行することで、レイテンシーをサブミリ秒の応答に短縮し、重大なイベント発生時のクラウド可用性への依存を排除しています。[2]欧州連合、「個人用保護具規制」、EUR-LEX.EUROPA.EU エッジアーキテクチャは、バックホールが限られた遠隔地の鉱山やオフショアリグにおいて、帯域幅を抑えた展開も可能にします。ベンダーはエッジ分析とAIを組み合わせて、危険検知を超えた疲労や熱ストレスに対するアラートを発行し、作業員の健康を生産性向上に結びつけています。プラットフォームAPIは確定的なデータを基幹業務システムに公開し、管理者に資産、人員、リスクトレンドの統合ビューを提供します。エッジ処理はまた、サイト外に送出されるデータを制限することで、機密性の高い運用データを保護します。

高リスク産業における労働安全規制の強化

欧州連合の最新の個人用保護具規制は、特定の危険な用途においてリアルタイムモニタリングを義務付けており、石油・ガスおよび鉱業事業者の間で新たな調達サイクルを引き起こしています。[3]労働安全衛生局、「よく使われる統計」、OSHA.GOV 米国当局は継続的な暴露測定の必要性を強調しており、センサー搭載ヘルメットとコンプライアンスを証明するデータ記録への需要を強化しています。規制当局はデジタルログを監査してアラームが確認・是正されたことを検証するようになり、手動フォームは時代遅れとなっています。コンプライアンス違反の罰金が財務的プレッシャーを加える一方、労働組合は不安定な作業現場で組合員を守るためにコネクテッド安全を推進しています。これらの義務は採用タイムラインを短縮し、規制対象企業における購入への躊躇を軽減します。

グローバルなスマート建設イニシアチブの拡大

プロジェクトオーナーは建築情報モデリングシステムに連携したコネクテッドハードハットを導入し、2024年にセンサー装備サイトにおける記録可能な負傷を25%削減しています。自動ジオフェンシングは、作業員が危険ゾーンに入ると重機を一時停止させ、コストのかかる停止や賠償責任クレームを防止します。プロジェクト全体で収集されたデータは、スケジューリング、トレーニング、および下請業者の安全監査を改善する継続的改善サイクルに供給されます。技術採用は、多言語の労働力に対するリアルタイムダッシュボードを重視する開発者がいるアジア太平洋地域のメガインフラプロジェクトで最も高くなっています。検証済みのセンサーデータが主観的な現場検査に取って代わる場合、保険会社は保険料を割引します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期調達・展開コスト | -2.3% | グローバル、特に中小企業に影響 | 短期(2年以内) |

| データプライバシーとサイバーセキュリティへの懸念 | -1.8% | グローバル、地域によって規制対応が異なる | 中期(2〜4年) |

| レガシー安全管理システムとの統合の複雑さ | -1.6% | グローバル、規制の厳しいプロセス産業で最大 | 中期(2〜4年) |

| 規制産業における長い認証サイクル | -1.4% | まず北米および欧州、その後アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期調達・展開コスト

企業はヘルメット1個あたり500〜1,200米ドルに加え、インフラ、トレーニング、および定期的なソフトウェアサブスクリプションを支出することが多く、薄い利益率で運営する中小企業の導入を妨げています。予算委員会は、インシデント削減による節約と即時の現金支出を比較する複雑な投資対効果モデルを必要とします。費用にはレガシー安全データベースとの統合や、古い施設における無線アップグレードも含まれます。一括購入プールや機器リースが資本負担を軽減するために台頭していますが、インシデントが少ないサイトではコスト認識が依然として障壁となっています。

データプライバシーとサイバーセキュリティへの懸念

コネクテッドハードハットは位置情報、生体情報、および環境測定値をストリーミングし、産業用インターネットコンソーシアムのセキュリティフレームワークで高優先度として特定された新たな攻撃対象領域を生み出しています。企業は、侵害によって作業員の健康データが漏洩したり生産上の機密が明らかになったりした場合の責任を懸念しています。作業員もまた、安全を超えたパフォーマンスモニタリングに悪用される可能性のある常時追跡に抵抗感を示しています。ウェアラブルセキュリティの認証スキームがいまだ発展途上にあるため、ベンダーの多様性がリスク評価を複雑にしています。調達チームは、複数年契約の締結前にエンドツーエンド暗号化、ゼロトラストアーキテクチャ、および独立したペネトレーションテストを要求するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続技術別:Bluetoothのリーダーシップにセルラーの勢いが迫る

Bluetoothは2024年にコネクテッドハードハット市場シェアの43.78%を占め、スマートフォンとシームレスにペアリングするデフォルトの低消費電力ソリューションとしての役割を裏付けています。企業がBluetoothを好む理由は、サポートのオーバーヘッドを削減し、見通し線が失われた際にもヘルメットの接続を維持するメッシュトポロジーで確実に機能するためです。その優位性は、既存のモバイルデバイス群との後方互換性にも起因しており、作業現場全体での迅速なスケーリングを可能にします。しかし、プライベートセルラーネットワークの成熟に伴い、コネクテッドハードハット市場はシフトしており、安全管理者は広大な鉱山やオフショアリグにおいて保証された帯域幅と広範な通信範囲を確保できるようになっています。

セルラーおよびLTE接続は、サブ5ミリ秒のレイテンシーとセキュアなスライスベースのトラフィック分離を実現する産業用5Gの展開に支えられ、2030年にかけてCAGR 16.49%で進展しています。ベンダーはデュアルラジオを搭載し、ヘルメットが屋内ではBluetoothから屋外ではセルラーへとサービスの中断なくシームレスに切り替えられるようにすることで、フリート管理を容易にしています。Wi-Fiは高解像度ビデオや拡張現実オーバーレイがより高いスループットを必要とする場所での地位を維持し、RFID、Zigbee、およびThreadは近接アラートや資産追跡のニッチな用途に対応しています。このマルチプロトコルの現実は、プラットフォームプロバイダーが総所有コストを低減する統合デバイスオーケストレーションダッシュボードを提供するよう促しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

素材別:HDPEの優位性にポリカーボネートのイノベーションが迫る

高密度ポリエチレンは2024年にコネクテッドハードハット市場規模の39.67%を占め、耐衝撃性、耐薬品性、およびコストのバランスが優れています。その成形性により、メーカーはセンサーハウジング、アンテナ、およびバッテリーチャネルをシェルに直接統合でき、追加の締結具が不要となり、終日着用に向けた軽量化が実現します。HDPEはまた、食品・医薬品工場が要求する繰り返しの滅菌サイクル後も構造的完全性を維持します。これらの特性は、購入者がプレミアムな代替品を検討する中でも、その優位性を維持しています。

ポリカーボネートは、ガスアラートや熱ストレス警告を表示するバイザーベースのヘッドアップディスプレイをサポートする優れた光学的透明性により、年間成長率16.37%の軌道にあります。この素材の高い耐衝撃性評価はエネルギーセクターの基準を超えており、追加の落下保護を義務付ける石油・ガスおよび公益事業サイトへの参入を可能にしています。電磁干渉が懸念される場所では、ガラス繊維強化ブレンドが再び注目を集めており、高電圧開閉装置から繊細なセンサー基板を保護しています。一方、バイオベースポリマーの研究開発は、ANSI耐衝撃性能を犠牲にすることなく企業の持続可能性目標を達成することを目指しています。

エンドユーザー産業別:建設がリードし公益事業が加速

建設は2024年にコネクテッドハードハット市場規模の47.91%を占め、高い事故率とプロジェクト管理ワークフローの急速なデジタル化を反映しています。請負業者はヘルメットをアクセス制御バッジと統合し、認定された人員のみがアクティブゾーンに入ることを確保することで、記録可能なインシデントに連動した保険料を低減しています。リアルタイム位置情報サービスは避難訓練も改善し、火災訓練やガス漏れ時の集合地点への到達時間を短縮しています。建築情報モデリングプラットフォームの成熟に伴い、監督者はライブ作業員マップ上に危険ゾーンをオーバーレイし、状況認識を高めています。

公益事業はCAGR 16.58%で最も速い拡大を遂げており、老朽化したグリッドが分散したフィールドクルーによる継続的な点検と修理を必要としているためです。アーク閃光センサーと高視認性LEDストロボを搭載したコネクテッドヘルメットは、送電線作業員が活線安全基準を遵守するのに役立ちます。石油・ガス事業者は爆発性雰囲気を監視する本質安全モデルを好み、鉱業者はGPS信号が届かない地下でメッシュネットワーク接続ユニットを展開しています。製造業では、疲労検知アルゴリズムが反復性ストレス傷害が悪化する前に監督者に通知し、より広範なインダストリー4.0の目標に沿っています。

安全認証別:ANSIの優位性と欧州規格の成長

ANSI/ISEA Z89.1 タイプI製品は2024年にコネクテッドハードハット市場シェアの42.17%を占め、北米での長年にわたる存在感によるものです。この規格の電気絶縁と衝撃減衰に関する明確なガイダンスは電子統合テストを簡素化し、市場投入までの時間を短縮します。企業は、OSHA現場検査中の監査書類を効率化する一貫したラベリングを高く評価しています。デュアル認定タイプIヘルメットはラテンアメリカの多くの顧客の要件も満たしており、米国およびカナダを超えてその普及範囲を拡大しています。

EN 397認証は、欧州の購入者が厳格な労働者権利指令に準拠した製品を求めるため、CAGR 16.69%で成長しています。メーカーは現在、単一のグローバルSKUで多国籍顧客に対応するため、ANSI、CSA、およびENの同時テストを追求しており、金型コストを削減しています。CSA Z94.1は−30°Cに対応したバッテリー化学を規定しており、カナダのオイルサンドや冬季建設プロジェクトに不可欠です。オーストラリアおよびニュージーランドでは、AS/NZS 1801がUV耐性に重点を置いており、強烈な日光下でセンサーの寿命を延ばすコーティングの開発を促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:直接販売がリードしオンラインが拡大

直接販売は2024年にコネクテッドハードハット市場規模の35.84%を占め、複雑な統合にはベンダーエンジニアが無線カバレッジのマッピング、ゲートウェイの設置、および安全スタッフのトレーニングを行う必要があるためです。長い実装サイクルにより、直接的な関係は分析ダッシュボードのカスタマイズやサイバーセキュリティチェックリストへの対応に理想的です。これらのエンゲージメントは多くの場合、ファームウェアアップデートと分析サブスクリプションをバンドルした複数年のサービス契約に結実し、予測可能な収益を確保します。

オンライン小売は、ベンダーが中小規模の工場が自己展開できるプラグアンドプレイスターターキットをリリースするにつれ、CAGR 16.21%で拡大しています。電子商取引プラットフォームは現在、購入者がセンサースイート、バッテリー容量、および接続オプションを選択できるコンフィギュレーターを提供しており、調達時間を数週間から数日に短縮しています。産業用ディストリビューターは、ローカル在庫と迅速な交換サービスがユニット故障時のダウンタイムを最小化する場所で依然として重要な役割を果たしています。専門安全機器再販業者は、危険産業においてニッチな地位を確立し、本質安全モデルを在庫として保有し、進化する規制へのコンプライアンスを確保するためのオンサイト再認証を提供しています。

地域分析

北米は2024年にコネクテッドハードハット市場シェアの35.11%を占め、継続的モニタリングの採用を促進する厳格な労働安全衛生局および鉱山安全衛生局の執行に支えられています。産業用5Gキャンパスへの早期投資と強力な保険インセンティブが普及をさらに加速させています。大規模な公益事業者や石油メジャーが設定する調達基準は請負業者のエコシステム全体に波及し、地域におけるベンダー収益を安定させています。公共部門のインフラアップグレードもコネクテッド個人用保護具を指定しており、高速道路、橋梁、および大量輸送プロジェクト全体での需要を押し上げています。

アジア太平洋地域は最も速く成長している地域であり、中国、インド、および東南アジア諸国が製造業、エネルギー、および輸送に多額の投資を行う中、CAGR 16.44%で進展しています。中国の国家デジタルトランスフォーメーション計画はリアルタイム安全分析を展開する工場を奨励し、日本と韓国はコネクテッド個人用保護具をロボティクスと統合してグローバル競争力を維持しています。一帯一路イニシアチブのメガプロジェクトは国境を越えた安全標準化を必要とし、認証サプライヤーにとって相当な対応可能市場を創出しています。地域ディストリビューターは国際ブランドと提携して言語インターフェースをローカライズし、さまざまな通信規制に準拠することで、市場投入速度を加速させています。

欧州は厳格な労働者権利法制と高度な自動化を組み合わせており、高い機能性と価格帯をもたらしています。政府は化学・トンネル工事プロジェクトにおけるリアルタイム暴露追跡を義務付けており、受動的ヘルメットからセンサー搭載設計への迅速なアップグレードを促しています。GDPRなどのデータ保護法は、ベンダーにプライバシーバイデザイン原則の組み込みを義務付けており、暗号化強度の面で欧州モデルを差別化しています。ドイツの自動車製造クラスターはウェアラブル分析を展開して人間工学的傷害を予測し、英国は高層建設現場でコネクテッド個人用保護具のパイロットに資金を提供しています。東欧の鉱業セクターは西欧の先例に倣い、新たな顧客セグメントを開拓しています。

競争環境

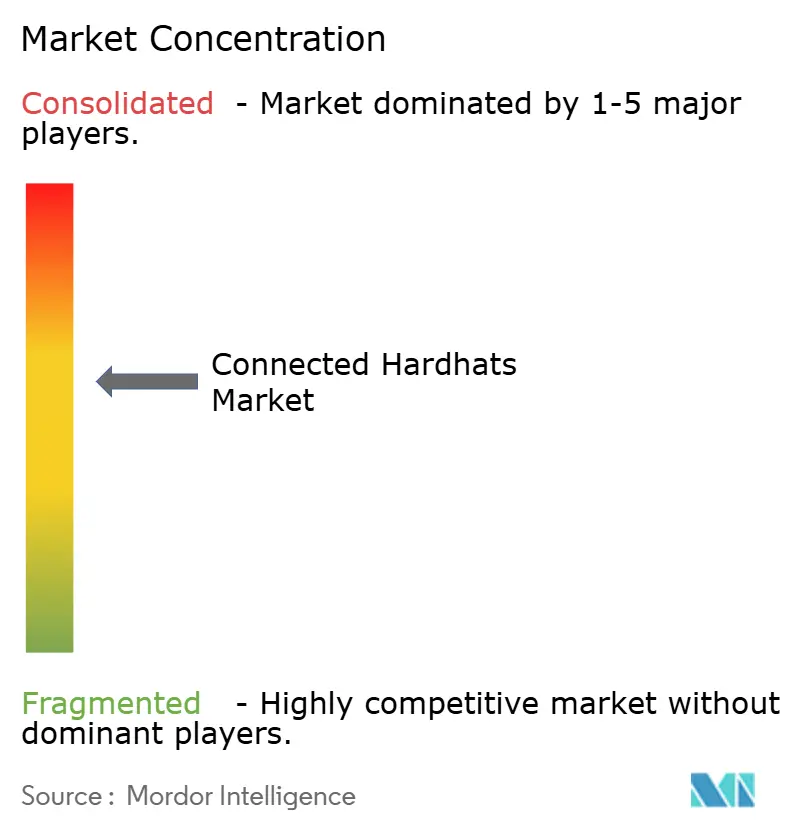

コネクテッドハードハット市場は依然として中程度に分散しており、上位5社のサプライヤーがグローバル収益の50%強を支配しているため、革新的な新規参入者が長年確立された個人用保護具ブランドと並んでニッチなポジションを確保できます。既存メーカーは数十年にわたる流通チャネルと認証の専門知識を活用してフラッグシップシェルにセンサースイートを後付けし、純粋なテクノロジー企業は散発的なハードウェア販売を定期的なソフトウェア収益に転換する高度な分析によって差別化を図っています。その結果、競争上の優位性は単純な製品耐久性から、エッジコンピューティング、クラウドダッシュボード、および予測アルゴリズムを融合した統合プラットフォームへとシフトしており、購入者に安全監視のための単一の管理画面を提供しています。ハードウェアの信頼性は依然として重要ですが、調達チームはデータセキュリティ監査とファームウェアサポートのコミットメントを落下テスト結果と同等に評価するようになっており、ベンダー選定基準の恒久的な再編を示しています。この進化により、従来のサプライヤーは過去5年間では見られなかったペースでソフトウェアエンジニアとサイバーリスクスペシャリストを採用するよう促されています。

最近の動向は、業界のデータ中心型サービスへの転換を裏付けています。2024年10月、MSA Safety Incorporatedはペンシルバニア州の工場拡張に2,500万米ドルを投じ、企業の調達チェックリストに対応する電磁適合性およびサイバーセキュリティテスト用ラボを追加しました。Honeywell International Inc.は2024年9月に、コネクテッドハードハットを施設制御に連携させるクラウドネイティブな産業用モノのインターネット(IIoT)プラットフォームを発表し、監督者がライブの生体情報および環境データに基づいて作業スケジュールを調整できるようにしました。3M Companyは2024年7月にMicrosoftと提携して安全分析をAzure上でホストし、人工知能モデルへの迅速なアップデートと企業顧客向けのシームレスなシングルサインオンを約束しました。スタートアップのGuardhat Inc.は2024年8月に1,500万米ドルのシリーズBラウンドを完了し、遠隔地サイトでのネットワーク依存を低減するエッジ処理研究を加速させ、機動力のある新規参入者とハードウェア中心の既存企業との間のイノベーションギャップを拡大しています。これらの動向は、生の センサーデータを保険引受および業務効率のための収益化可能なインサイトに変換するソフトウェアレイヤーを掌握する競争を示しています。

知的財産の出願がこのシフトを裏付けています。コネクテッド安全特許は2024年に45%増加し、バッテリー化学、超広帯域測距、および機械視覚ベースの危険検知に焦点が当てられています。ヘルメットメーカーが通信ベンダーのラジオとクラウドプロバイダーの分析エンジンを統合するにつれ、戦略的アライアンスが増加しており、顧客の乗り換えコストを高める事実上のエコシステムを形成しています。最近の半導体不足を受けてサプライチェーンの強靭性も差別化要因として浮上しており、トップブランドは重要なセンサーモジュールとリチウムセルのデュアルソーシングを推進しています。全体として、市場の中程度の集中スコア5は、確立された個人用保護具リーダーと機動力のあるテクノロジースペシャリストのバランスを反映しており、それぞれがパートナーシップと知的財産を活用して市場での地位を守るか拡大しています。

コネクテッドハードハット産業リーダー

MSA Safety Incorporated

Honeywell International Inc.

3M Company

Daqri Inc.

KASK S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Guardhat Inc.は、コネクテッドハードハットを機械学習モデルに連携させ、現場での潜在的な事故を最大30分前に予測できるAI駆動型安全プラットフォームを展開しました。リアルタイムの生体信号、周囲環境の測定値、および作業員の動作パターンを比較することで、システムは自動アラートを送信し即時の予防措置を推奨し、安全プログラムを事後対応から先を見越したリスク回避へとシフトさせています。

- 2025年8月:MSA Safety Incorporatedは4,000万米ドルを投じて欧州のIoTセンサーメーカーを買収し、コネクテッドハードハットラインに高度なガス検知機能を追加するとともに、同地域の公益事業セクターでのプレゼンスを強化しました。この取引により、爆発性環境での使用認証を維持しながら複数の大気中危険物を同時に追跡できる独自のセンサーフュージョン技術が加わります。

- 2025年6月:Honeywell International Inc.は、5Gラジオとエッジプロセッサを内蔵した最新のコネクテッドハードハットを発表し、複雑なフィールド修理中のライブビデオストリームと拡張現実サポートを実用的なものにしました。現場の専門家が不足している石油・ガスおよび鉱業オペレーション向けに設計されたこのヘルメットは、ダウンタイムの削減と安全基準の向上を目指しています。

- 2025年3月:3M Companyは主要な建設管理ソフトウェアベンダーと幅広いパートナーシップを締結し、コネクテッドハードハットのデータをプロジェクトスケジューリングツールに直接供給できるようにしました。この統合により、管理者は作業員の疲労度や環境要因に基づいてリアルタイムでタスクを調整できるようになり、安全インサイトを日常の建設ワークフローに組み込む業界の先例を確立しました。

グローバルコネクテッドハードハット市場レポートの調査範囲

| Bluetooth |

| Wi-Fi |

| セルラーおよびLTE |

| RFIDおよびNFC |

| ZigbeeおよびThread |

| その他の接続技術 |

| 高密度ポリエチレン(HDPE) |

| アクリロニトリルブタジエンスチレン(ABS) |

| ポリカーボネート |

| ガラス繊維 |

| その他の素材 |

| 建設 |

| 石油・ガス |

| 鉱業 |

| 製造業 |

| 公益事業 |

| その他のエンドユーザー産業 |

| ANSI/ISEA Z89.1 タイプI |

| ANSI/ISEA Z89.1 タイプII |

| CSA Z94.1 |

| EN 397 |

| AS/NZS 1801 |

| その他の安全認証 |

| 直接販売 |

| 産業用ディストリビューター |

| オンライン小売 |

| 安全機器専門業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 接続技術別 | Bluetooth | ||

| Wi-Fi | |||

| セルラーおよびLTE | |||

| RFIDおよびNFC | |||

| ZigbeeおよびThread | |||

| その他の接続技術 | |||

| 素材別 | 高密度ポリエチレン(HDPE) | ||

| アクリロニトリルブタジエンスチレン(ABS) | |||

| ポリカーボネート | |||

| ガラス繊維 | |||

| その他の素材 | |||

| エンドユーザー産業別 | 建設 | ||

| 石油・ガス | |||

| 鉱業 | |||

| 製造業 | |||

| 公益事業 | |||

| その他のエンドユーザー産業 | |||

| 安全認証別 | ANSI/ISEA Z89.1 タイプI | ||

| ANSI/ISEA Z89.1 タイプII | |||

| CSA Z94.1 | |||

| EN 397 | |||

| AS/NZS 1801 | |||

| その他の安全認証 | |||

| 流通チャネル別 | 直接販売 | ||

| 産業用ディストリビューター | |||

| オンライン小売 | |||

| 安全機器専門業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

コネクテッドハードハット市場の現在の規模はどのくらいですか?

コネクテッドハードハット市場規模は2025年に1億3,000万米ドルです。

2025年から2030年にかけて市場はどのくらいの速さで成長すると予測されていますか?

CAGR 15.83%で拡大し、2030年までに2億7,000万米ドルに達すると予測されています。

どの接続技術が市場採用をリードしていますか?

Bluetoothは低消費電力とスマートフォンとの容易な統合により、現在最大の43.78%のシェアを占めています。

どのエンドユーザーセクターがコネクテッドハードハットを最も多く採用していますか?

建設は高い事故率とデジタルプロジェクト管理システムに牽引され、市場収益の47.91%を占めています。

どの地域が最も速く成長していますか?

アジア太平洋地域は急速な産業化と支援的なデジタル化政策により、CAGR 16.44%で進展しています。

より広範な展開に対する主要な制約は何ですか?

高い初期調達・展開コストが最大の障壁であり、特に中小企業にとって顕著です。

最終更新日: