プロセス分析技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

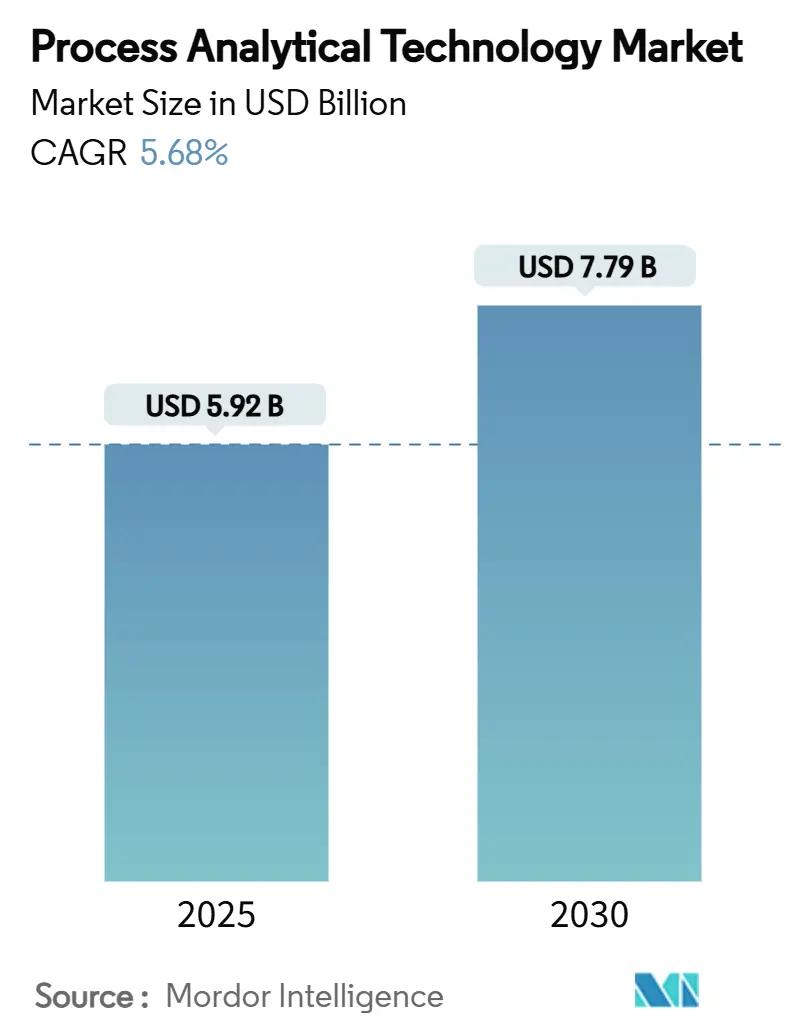

| 市場規模 (2025) | 5.92 十億米ドル |

| 市場規模 (2030) | 7.79 十億米ドル |

| 成長率 (2025 - 2030) | 5.68% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロセス分析技術市場分析

プロセス分析技術市場規模は2025年に59億2,000万米ドルとなり、2030年までに77億9,000万米ドルに達すると予測され、同期間に5.68%のCAGRで拡大します。規制当局がクオリティ・バイ・デザインの枠組みを義務付け、生産者がバッチ製造から連続製造へ移行し、高度な分析技術がリアルタイム制御を実現するにつれて、導入が加速しています。連続ワークフローは承認期間を短縮し、高利益率の収益機会を開拓する一方、人工知能ケモメトリクスはPATを受動的な測定から予測的最適化へと変革しています。分光法のツールキットの成熟、バイオロジクスパイプラインの拡大、AIを活用した分析プラットフォームの台頭が相まって、既存企業と新規参入者の双方に競争機会を広げています。こうしたプラス要因に対し、高い初期費用と多変量データ人材の不足が中小企業の成長を抑制していますが、FDAの的を絞ったインセンティブが負担の一部を相殺し、全体的な成長モメンタムを維持しています。

主要レポートのポイント

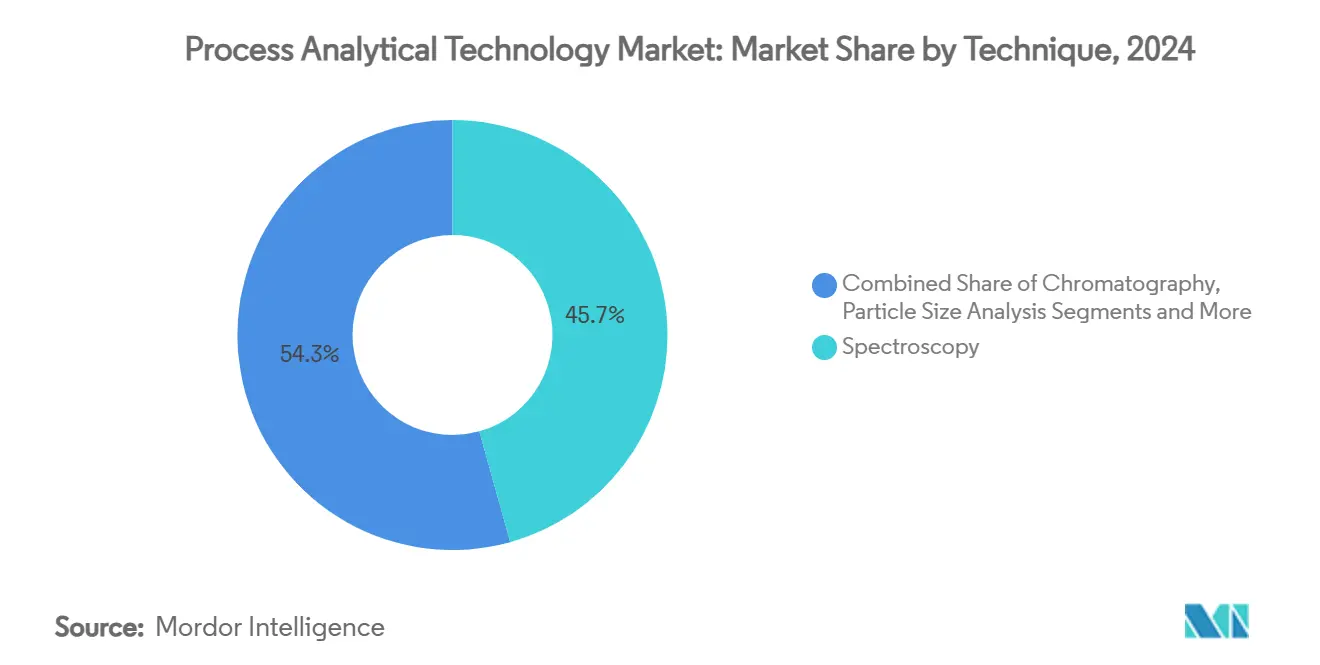

- 技術別では、分光法が2024年に45.68%の収益シェアを占めてトップとなり、同セグメントは2030年にかけて8.34%のCAGRを記録すると予測されています。

- 製品別では、分析装置が2024年にプロセス分析技術市場シェアの39.57%を占め、ソフトウェア・サービスは9.63%のCAGRで拡大すると予測されています。

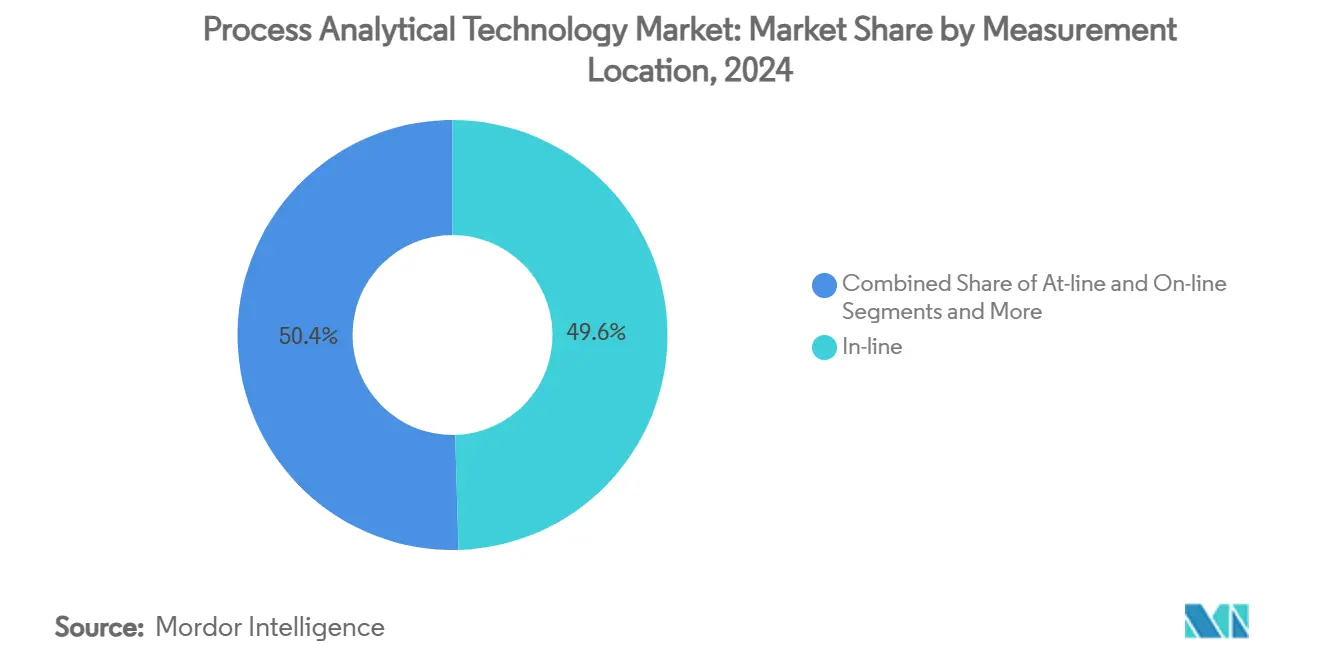

- 測定場所別では、インラインシステムが2024年に49.56%のシェアを獲得し、予測期間中に8.56%のCAGRで成長する見込みです。

- エンドユーザー産業別では、製薬・バイオテクノロジー企業が2024年のプロセス分析技術市場規模の61.23%を占め、2030年にかけて8.08%のCAGRで成長する見通しです。

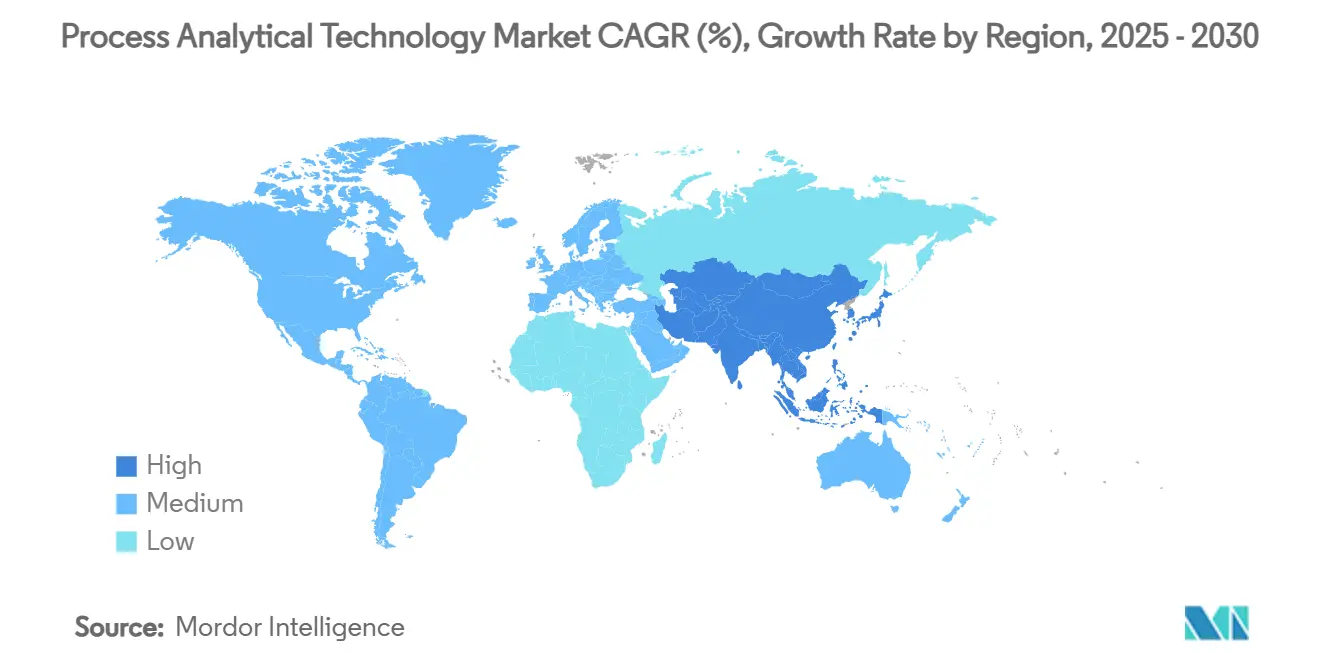

- 地域別では、北米が2024年に33.47%のシェアで首位を維持し、アジア太平洋地域が7.83%のCAGRで最も急成長している地域となっています。

グローバルプロセス分析技術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クオリティ・バイ・デザインおよびcGMPに関する規制上の義務付け | +1.5% | 北米、欧州連合 | 中期(2〜4年) |

| 連続製造ワークフローへの移行 | +1.2% | 北米、EU中核部、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| バイオロジクスおよび細胞・遺伝子治療パイプラインの拡大 | +0.8% | グローバル、北米・EUで最も強い | 中期(2〜4年) |

| 予測制御を可能にするAI駆動ケモメトリクス | +0.6% | 北米・EUが先行、アジア太平洋地域が追随 | 長期(4年以上) |

| 培養・代替タンパク質生産におけるPAT | +0.4% | 北米・EU、アジア太平洋地域で新興 | 長期(4年以上) |

| 脱炭素化操業に向けたリアルタイム持続可能性モニタリング | +0.3% | グローバル、EU規制リーダーシップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クオリティ・バイ・デザインおよびcGMP準拠に関する規制上の義務付け

FDAが2025年に連続直接圧縮法を新興技術プログラムから卒業させたことは、PAT対応の連続製造がパイロット段階から主流の地位へと移行したことを確認するものです。[1]医薬品評価研究センター、「新興技術プログラム(ETP)からのニュース」、FDA、fda.gov2024年に最終化されたICH Q2(R2)およびQ14ガイドラインは、調和された検証ベンチマークを設定し、グローバルなコンプライアンスの不確実性を低減しています。[2]欧州医薬品庁、「分析手順の検証に関するICH Q2(R2)ガイドライン – ステップ5」、ema.europa.eu製造業者は現在、オフラインアッセイでは満たすことのできないリアルタイム制御に関する明確な要件に直面しています。その結果、プロセス分析技術市場では、購買決定が任意のイノベーションではなく規制上の必要性として位置付けられる傾向が強まっています。FDAの品質管理成熟度評価プログラムはさらに、高度な分析技術を査察における明確な差別化要因として位置付け、遅れを取っている採用者に行動を促しています。

連続製造ワークフローへの移行

連続製造施設では、バッチ製造と比較して承認期間が6ヶ月短縮されることが実証されており、資産あたり1億7,100万〜5億7,300万米ドルの追加収益に相当します。ICH Q13は2023年に管理戦略に関する曖昧さを排除し、検証経路を明確化しました。PATはこれらのラインにおいて不可欠であり、品質は事後ではなくリアルタイムで保証されなければなりません。PATと連続処理の緊密な結合は工場経済を再構築し、予算精査の中でも取締役会レベルの投資を促しています。ターンキーで規制対応済みのプラットフォームを提供できるベンダーは、プロセス分析技術市場全体で戦略的優位性を獲得しています。

バイオロジクスおよび細胞・遺伝子治療パイプラインの拡大

複雑な生体システムは、代謝産物、生存率、製品属性のほぼ継続的な監視を必要としており、これは従来の試験が不得意とする領域です。機械学習PATモデルは現在、手動監視を超える精度で細胞培養のドリフトを予測します。アジア太平洋地域の能力増強は、可変的なユーティリティインフラ全体で運用可能なスケーラブルでコンプライアンスに準拠したソリューションへの需要を高めています。特にパーフュージョンバイオリアクターは、生産性と品質のバランスを取り、ロット間の一貫性を確保するためにリアルタイムPATに依存しています。その結果、バイオロジクスはプロセス分析技術市場をより高度な多パラメータプラットフォームへと推進するコアエンジンであり続けています。

予測制御を可能にするAI駆動ケモメトリクス

ラマンスペクトルに適用されたニューラルネットワークは、発酵ランにおいて最大100%の分類精度を達成します。[3]PubMedリスティング、「発酵モニタリングのためのディープラーニングラマン分類」、pubmed.ncbi.nlm.nih.govこの飛躍的進歩により、分析技術は事後的なアラームから真の予見へと移行し、オペレーターは逸脱が顕在化する前に介入できるようになります。製造におけるAIに関するFDAのドラフトガイダンスは規制上の信頼を支え、導入障壁を緩和しています。データサイエンスの強固な基盤を持つ組織が優位に立つ一方、中小企業はインフラと人材のギャップに苦慮しています。それでも、エッジコンピューティングのコスト低下とクラウドネイティブなケモメトリクスパッケージが徐々にアクセスを民主化し、より広範な市場の普及を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と複雑な既存設備への統合 | –0.9% | グローバル、新興市場でより重い | 短期(2年以下) |

| 多変量データに精通した人材の不足 | –0.7% | 世界規模、アジア太平洋地域で深刻 | 中期(2〜4年) |

| ネットワーク接続機器に対するサイバーセキュリティリスク | –0.5% | グローバル、規制対象工場で顕著 | 中期(2〜4年) |

| データ完全性とコンプライアンスに関する懸念 | –0.4% | 北米・EU | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い初期費用と複雑な既存設備への統合

エンジニアリング、バリデーション、ダウンタイムを合算すると、既存工場の改修は初期ハードウェア予算を2倍にする可能性があります。既存設備プロジェクトでは、PATを既存の制御ループに組み込むために12〜18ヶ月のタイムラインが必要になることが多いです。中小の受託製造業者が最も苦労しており、資本力のある競合他社が先行する中で業界の統合が進んでいます。FDAの先進製造技術指定プログラムは、より迅速な承認を通じて一部の負担を軽減していますが、実費負担は依然として相当なものです。

多変量データに精通した人材の不足

ケモメトリクス、AI、プロセスエンジニアリングに精通した専門家の需要が供給を上回っています。従来の化学者の再教育には時間がかかる一方、製薬業界に不慣れなデータサイエンティストは急峻な学習曲線に直面しています。アジア太平洋地域の能力急増が不足を拡大させ、賃金インフレと人材引き抜きリスクを高めています。大学はPAT専門のカリキュラムを開始していますが、数年間のタイムラグが続いており、中期的にはプロセス分析技術市場における人材が制約要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分光法は2024年収益の45.68%を占め、固体、液体、気体にわたる主力技術としての確固たる地位を示しています。近赤外線アッセイは現在、発酵培地において99〜100%の同定精度を達成しており、スペクトルベースのツールが基本的なフィンガープリンティングをはるかに超えて進化したことを証明しています。同セグメントの8.34%のCAGRは、代替モダリティが成熟する中でもプロセス分析技術市場のトップを維持しています。AIと組み合わせたラマン分光法は、モノクローナル抗体の電荷変異体をリアルタイムで分類し、即時のクロマトグラフィー調整を可能にします。フーリエ変換赤外線装置は溶媒削減戦略に貢献し、企業の持続可能性を支援しています。クロマトグラフィーは成長が遅いながらも微量不純物の検出に不可欠であり、粒子径分析装置は医薬品性能を支援し、キャピラリー電気泳動とニッチな質量分析計が専門的なギャップを埋めています。これらのオプションが組み合わさって、分光法を退けることなくプロセス分析技術市場を広げる多層的な分析エコシステムを構築しています。

第二世代の分光計は速度、小型化、組み込みインテリジェンスを重視し、連続ラインのニーズに合致しています。サプライヤーはスマートキャリブレーションライブラリをバンドルし、オペレーターがコーディングスキルなしでモデルを展開できるようにしており、人材が不足している環境では大きな恩恵となります。規制当局が多変量バリデーションファイルをより頻繁にレビューするようになったことで規制上の安心感が高まり、申請がスムーズになっています。しかし、機器の接続性の向上はサイバーリスクへの露出も高めており、セキュリティ・バイ・デザインのファームウェア展開を促しています。これらの注意点にもかかわらず、分光法の汎用性、手頃な価格、確固たる規制上の先例の組み合わせが、今後数年間にわたってバックボーン技術としての地位を確保しています。

製品別:ソフトウェア・サービスがデジタルトランスフォーメーションを牽引

分析装置は2024年支出の39.57%を占めましたが、企業がデータ中心の価値へと軸足を移す中、ソフトウェア・サービスが最も急速な9.63%のCAGRを記録しています。デジタルツインは工場条件をシミュレートし、最適な設定値を推奨することで、生のスペクトルを実用的なインテリジェンスに変換します。ベンダーはサブスクリプション更新、モデルライブラリ、リモートキャリブレーションを収益化し、ハードウェアサイクルから収益をある程度切り離す年金型収益を生み出しています。分析装置に付属するソフトウェアモジュールのプロセス分析技術市場規模は、2030年までに32億米ドルに達すると予測されており、無形資産へのシフトを示しています。

サンプラーとプローブは、華やかさには欠けるものの、重要な役割を果たしています。連続リアクターは、目詰まりを防ぎ代表性を維持する堅牢で無菌のインターフェースを必要とします。センサープラットフォームは温度、pH、溶存ガスのモニタリングを拡張し、包括的なダッシュボードを実現します。製品ミックスのトレンドは、バイヤーがハードウェアを単独で評価しなくなっていることを示しており、堅牢な分析装置とスマートな分析技術およびライフサイクルサービスを組み合わせた統合エコシステムが調達競争でますます勝利を収めています。

測定場所別:インライン機器が中心的役割を担う

インラインシステムは2024年に49.56%の収益を獲得し、8.56%のCAGRで拡大しており、非侵襲的で即時のフィードバックへの選好を反映しています。錠剤は現在、コーティングドラム内部に直接取り付けられたUV/Visプローブによって含量均一性チェックを受け、サンプル前処理の遅延を回避しています。得られたデータは機械学習アルゴリズムに供給され、スプレー速度を微調整して廃棄物を削減します。オンライン構成はラインに隣接して設置され、光学的アクセスが困難または危険な場合に使用されます。アットラインステーションは、ろ過や希釈が必要な高粘度バイオロジクスに対応します。

この階層は経済的論理を反映しています。より深い統合は初期費用が高くなりますが、スクラップとリコールを回避できます。連続ラインが普及するにつれて、真のインライン能力に対するプレミアムは正当化されるように見え、光ファイバープローブ、フローセル、サファイア窓付きリアクターの堅調なパイプラインを維持しています。同時に、ベンダーはスペースが制約されたスキッドレイアウトに収まりながらも完全なケモメトリクス性能を発揮できるよう、機器の小型化に取り組んでいます。

エンドユーザー産業別:製薬・バイオテクノロジーが引き続き牽引役

製薬・バイオテクノロジー生産者は2024年需要の61.23%を支配し、2030年にかけて8.08%のCAGRで成長し、プロセス分析技術市場における中核的役割を強化するでしょう。FDAのガイダンスは連続製造とPATを不可分に結び付け、設備投資をコンプライアンス上の必要性へと転換しています。バイオロジクス療法は、シードトレイン、パーフュージョンリアクター、限外ろ過ステップにわたってPATのタッチポイントを増やす複雑さをもたらします。

製薬業界以外では、食品・飲料企業が水分と混入物の検出のために近赤外線センサーを組み込み、化学・石油化学企業は触媒モニタリングによる稼働時間の延長を目指しています。石油・ガスオペレーターは予測保全モジュールを展開して計画外のダウンタイムを回避しています。水・廃水処理施設は、より厳格な環境規制を満たすために栄養素と汚染物質の監視に光学プローブを活用しています。業界横断的な関心が収益を多様化していますが、ライフサイエンス内の規制上の緊急性がベンダーの研究開発ロードマップを引き続き支配しています。

地域分析

北米は、堅固なバイオファーマインフラと透明な規制経路を背景に、2024年収益の33.47%を維持しました。FDAの先進製造技術指定は承認を加速させ、国内施設がエンドツーエンドの分析技術を統合するインセンティブを与えています。カナダの生産者は米国のノウハウへの近接性を活用し、メキシコの受託製造の成長は手頃でありながらコンプライアンスに準拠したソリューションへの需要を刺激しています。同地域のプロセス分析技術市場規模は2030年までに28億米ドルに達すると予測されており、着実なアップグレードサイクルとデジタルファースト施策を反映しています。

アジア太平洋地域は7.83%のCAGRで最も急速に成長しており、中国とインドにおける大規模な能力増強が支えています。政府の近代化プログラムとICH規範への調和が相まって、レガシー慣行を飛び越えた最先端工場への投資を促進しています。韓国のバイオシミラーブームと日本の連続低分子ラインへの注力がさらに需要を厚くしています。シンガポールにおける代替タンパク質ベンチャーの台頭とオーストラリアにおける培養肉パイロットが、地域全体のプロセス分析技術市場を強化する多セクター成長の全体像を完成させています。

欧州は成熟しながらも活発な姿勢を維持しています。ドイツの強固な機器製造基盤が地域のサプライチェーンを支え、フランスとオランダは細胞治療ハブへの資金を投入しています。欧州医薬品庁の更新された分析手順ガイドラインは要件を厳格化する一方で申請を調和させ、プロジェクトリスクを低減しています。ブレグジット後の英国は輸出継続性を確保するために整合性を維持しており、北欧諸国は脱炭素化に結び付いたグリーン製造のPATユースケースを推進しています。全体として、欧州は既存工場の段階的なアップグレードとグリーンフィールドのバイオロジクス大型施設のバランスを取り、需要を堅調に維持しています。

競争環境

この分野は中程度に分散しており、上位5社のベンダーが2024年売上高の40%強を占めています。Thermo Fisher Scientificによる41億米ドルのSolventumの精製・ろ過部門の買収は、上流バイオ生産分析へのより深い参入を示し、同社の既に広範なツールキットを拡充しています。BrukerによるOptimal Groupの買収は、synTQナレッジマネジメントスイートを注入し、ロックインを懸念するバイヤーに訴求するベンダー非依存の統合を可能にしています。

ABBのDo More With Digitalキャンペーンは、分散制御プラットフォームを分析対応として位置付け、従来の電気機械的強みを超えた価値を付加しています。EmersonのDeltaVアップグレードはイーサネットオプションを拡張し、状態ベース制御を合理化して、PATデータのプラントヒストリアンへの流れをスムーズにしています。特化した新規参入者はクラウドネイティブパッケージでAIケモメトリクスをターゲットにし、ハードウェアの性能ではなくモデル展開の速度で既存企業に挑戦しています。中規模企業は、大手が見落とすニッチを活用して、ターンキーの培養タンパク質キットやモジュール式シングルユースサンプリングプローブで差別化を図っています。

供給側の動きはますますエコシステム構築を中心に展開されています。クラウド分析、オープンAPI、サブスクリプションキャリブレーションライブラリがその核心です。エンドユーザーは単なる機器ベンダーではなくライフサイクルパートナーを求めており、バリデーションテンプレート、サイバーセキュリティ認証、24時間365日のリモート診断をバンドルできる企業を評価しています。統合が進む中でも、地域サービス提供とカスタマイズされたAIモデル開発においてホワイトスペースが残っており、プロセス分析技術市場内での競争的な変動が続いています。

プロセス分析技術産業のリーダー企業

Thermo Fisher Scientific

Agilent Technologies

Danaher

Sartorius AG

Bruker Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Repligen Corporationは、バイオプロセシング向けPATオファリングを強化するために908 Devicesのデスクトップポートフォリオを買収し、一方908 Devicesはハンドヘルド安全ツールに再注力しました。

- 2025年3月:HORIBAは、ワクチン開発とタンパク質特性評価を目的とした分子フィンガープリンティングシステムとラマンスクリーニングツールを含む4つの機器を発表しました。

- 2025年2月:Thermo Fisher Scientificは、41億米ドルのSolventum精製・ろ過部門の買収を完了し、5年以内に1億2,500万米ドルのシナジーを目標としています。

グローバルプロセス分析技術市場レポートの範囲

| 分光法 | 近赤外線(NIR) |

| フーリエ変換赤外線(FT-IR) | |

| ラマン | |

| クロマトグラフィー | |

| 粒子径分析 | |

| キャピラリー電気泳動 | |

| その他(核磁気共鳴、質量分析、滴定装置) |

| 分析装置 |

| サンプラー・プローブ |

| センサー |

| ソフトウェア・サービス |

| インライン |

| オンライン |

| アットライン |

| 製薬・バイオテクノロジー |

| 食品・飲料 |

| 化学・石油化学 |

| 石油・ガス |

| 水・廃水処理 |

| その他(金属、鉱業、パルプ・紙) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 分光法 | 近赤外線(NIR) |

| フーリエ変換赤外線(FT-IR) | ||

| ラマン | ||

| クロマトグラフィー | ||

| 粒子径分析 | ||

| キャピラリー電気泳動 | ||

| その他(核磁気共鳴、質量分析、滴定装置) | ||

| 製品別 | 分析装置 | |

| サンプラー・プローブ | ||

| センサー | ||

| ソフトウェア・サービス | ||

| 測定場所別 | インライン | |

| オンライン | ||

| アットライン | ||

| エンドユーザー産業別 | 製薬・バイオテクノロジー | |

| 食品・飲料 | ||

| 化学・石油化学 | ||

| 石油・ガス | ||

| 水・廃水処理 | ||

| その他(金属、鉱業、パルプ・紙) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. プロセス分析技術市場の現在の価値はいくらですか?

市場は2025年に59億2,000万米ドルと評価されており、2030年までに77億9,000万米ドルに達すると予測されています。

2. プロセス分析技術市場をリードしている技術は何ですか?

分光法が2024年に45.68%の収益シェアで首位を占め、8.34%のCAGRで成長しています。

3. なぜ連続製造はPAT導入にとって重要なのですか?

連続ラインはリアルタイムの品質保証に依存しており、PATの統合により承認期間が6ヶ月短縮され、製品あたり最大5億7,300万米ドルの追加収益を生み出す可能性があります。

4. どの地域が最も急速に拡大していますか?

アジア太平洋地域は、バイオファーマ能力の拡大と規制の調和に牽引され、2030年にかけて7.83%のCAGRで最も高い成長を示しています。

5. PATのより広範な普及に対する主な障壁は何ですか?

高い改修費用、多変量データ人材の不足、サイバーセキュリティへの懸念、厳格なデータ完全性要件が主要な障壁として残っています。

最終更新日: