プラスチックキャップ・クロージャー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

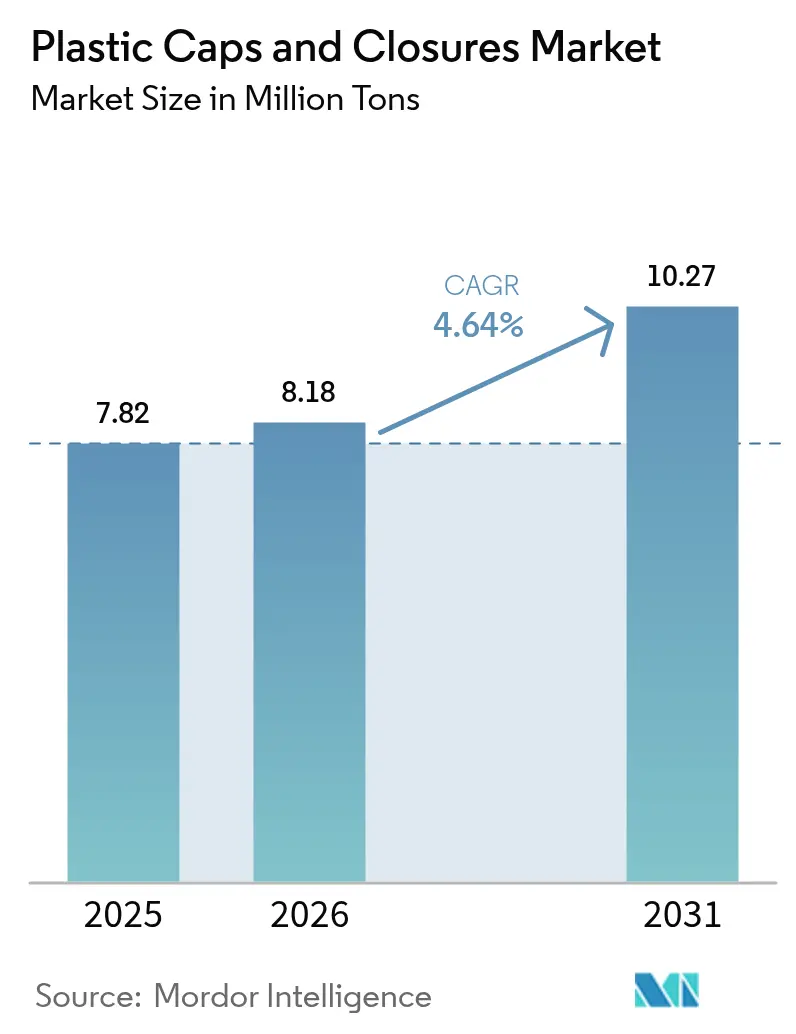

| 市場取引高 (2026) | 8.18 百万トン |

| 市場取引高 (2031) | 10.27 百万トン |

| 成長率 (2026 - 2031) | 4.64% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチックキャップ・クロージャー市場分析

プラスチックキャップ・クロージャー市場規模は2025年に782万トンと評価され、2026年の818万トンから2031年には1,027万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.64%です。成長の要因は、欧州におけるテザードキャップ義務化規制、ASEAN全域での無菌PETボトリングラインの急増、および小児用耐性ポリプロピレンクロージャーに対する医薬品需要の急拡大にあります。AmcorとBerry Globalの統合を主導とする業界再編が競争力学を塗り替える一方、メーカーは厳格化する拡大生産者責任(EPR)手数料体系への対応を急いでいます。プロピレンおよびエチレンの原材料価格変動は短期的な逆風となっていますが、圧縮成形自動化および再生材料への持続的な投資がコスト圧力を緩和しています。地域別では、アジア太平洋が最大シェアを保持し、中東・アフリカが最速のCAGRを記録し、北米は高付加価値クロージャー形式を優遇する厳格な安全規制を活用しています。

主要レポートのポイント

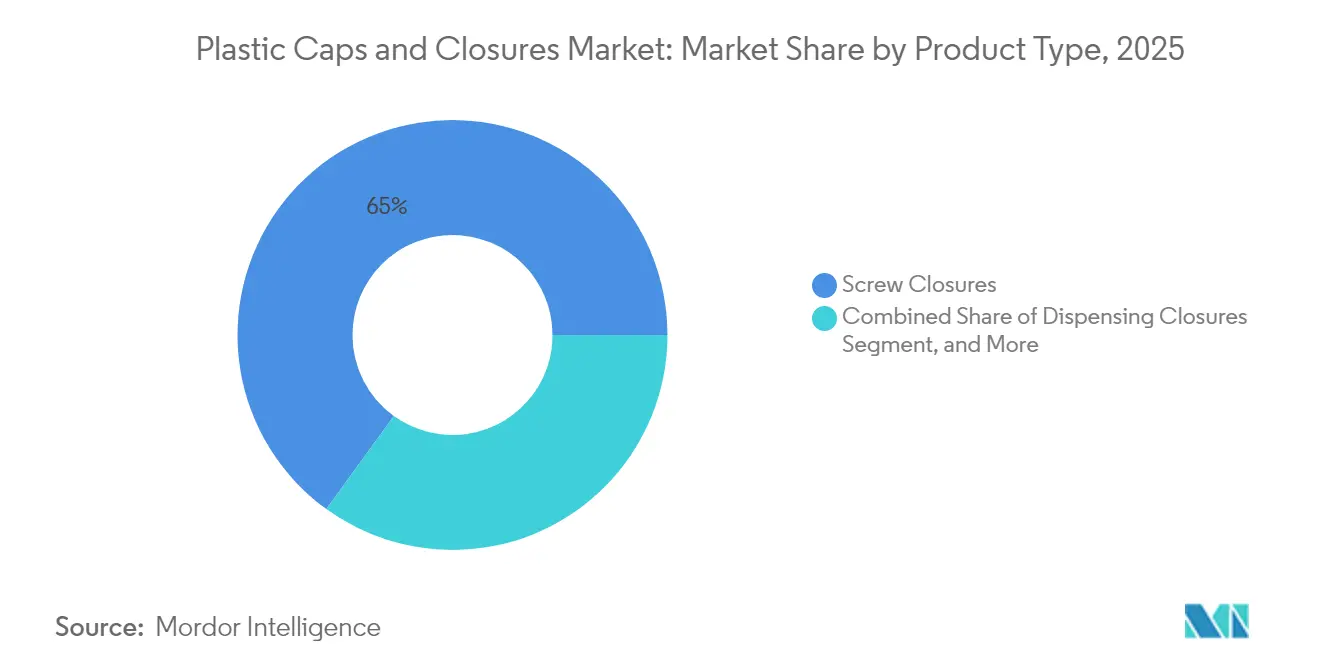

- 製品タイプ別では、スクリュークロージャーが2025年のプラスチックキャップ・クロージャー市場シェアの65.02%を占めました。

- 原材料別では、ポリプロピレンが2025年のプラスチックキャップ・クロージャー市場規模の55.71%を占めました。

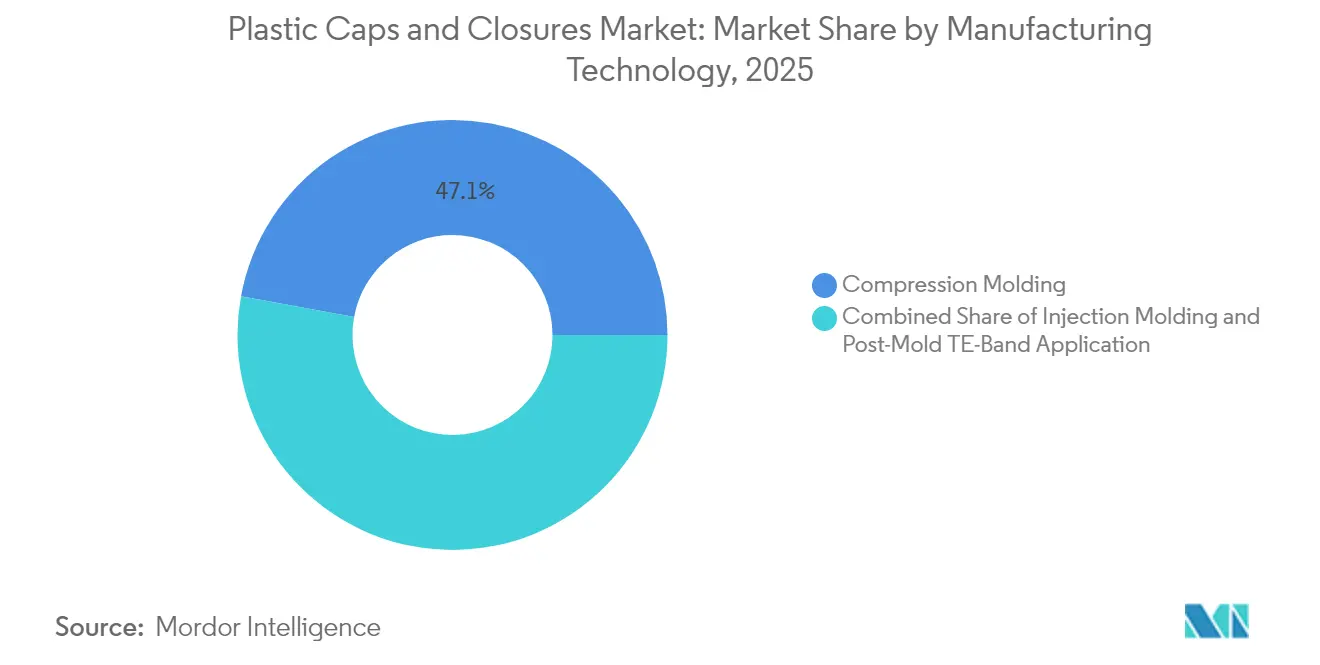

- 製造技術別では、圧縮成形が2025年のプラスチックキャップ・クロージャー市場シェアの47.12%でトップとなりました。

- 最終用途別では、飲料が2025年のプラスチックキャップ・クロージャー市場規模の48.03%を占めました。

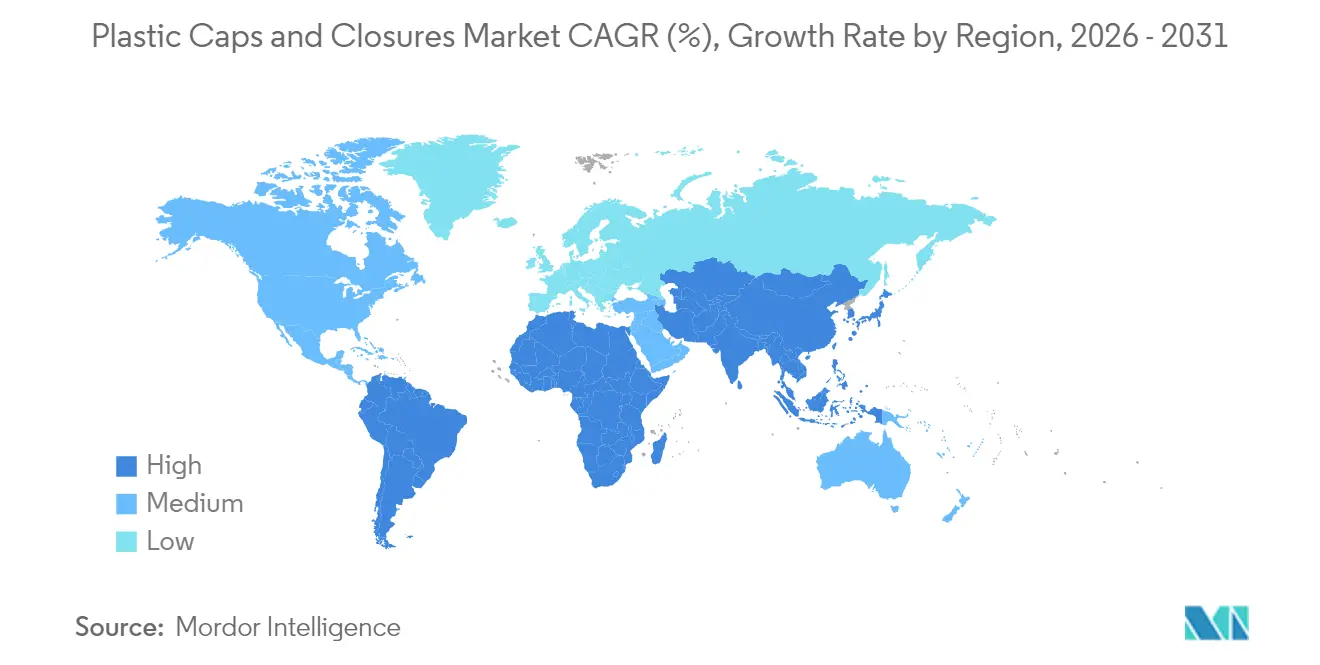

- 地域別では、中東・アフリカが2026年~2031年のプラスチックキャップ・クロージャー市場規模において最速の7.78% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプラスチックキャップ・クロージャー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| テザードキャップ採用を義務付けるEU使い捨てプラスチック指令 | +1.2% | 欧州(北米への波及あり) | 中期(2~4年) |

| ASEAN飲料工場における無菌PETボトリングラインの急増 | +0.8% | ASEANを中心に、より広いアジア太平洋地域への波及 | 長期(4年以上) |

| 米国およびカナダにおける医薬品の小児用耐性PPクロージャーへの移行 | +0.6% | 北米 | 短期(2年以内) |

| ラテンアメリカの乳業におけるスクリューキャップ付きゲーブルトップカートンへの転換 | +0.4% | ラテンアメリカ | 中期(2~4年) |

| 欧州におけるクラフトビール輸出によるクラウンクロージャー需要の拡大 | +0.3% | 欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

テザードキャップ採用を義務付けるEU使い捨てプラスチック指令

2024年7月のEU規制により、3リットル未満の飲料容器にテザードクロージャーの装着が義務付けられ、設計基準が刷新され、広範な設備投資が強制されました。主要システムサプライヤーは、ラインスピードを損なうことなくキャップを接続状態に保つ複数の取付コンセプトを導入し、消費者の使いやすさを確保しながらポイ捨て削減目標を達成しています。北米のブランドオーナーは、カリフォルニア州の規制案を見越して同様のソリューションを試験導入しており、取付技術へのグローバルな転換を示しています。

ASEAN飲料工場における無菌PETボトリングラインの急増

新しい無菌充填機は賞味期限を最大12ヶ月延長し、プラスチック使用量を60.1%削減することで、軽量かつ無菌のクロージャーへの需要を促進しています。ベトナムおよびインドネシアのプロジェクトはその規模を示しており、単一施設が循環経済目標を支援する再生PETイニシアチブに連動した年間2万トン以上のクロージャー需要を追加しています。

米国およびカナダにおける医薬品の小児用耐性PPクロージャーへの移行

改訂された毒物防止基準では、実演なしで85%の小児耐性が求められており、安全性と成人のアクセシビリティを両立させた精密成形ポリプロピレン設計への移行が促進されています。米国、カナダ、オーストラリア間の規制の同期化により、市販薬ラインでの採用が加速し、プレミアムクロージャーの数量が増加しています。[1]出典:米国消費者製品安全委員会、「16 CFR 1700.15 — 毒物防止包装基準」、ecfr.gov

ラテンアメリカの乳業におけるスクリューキャップ付きゲーブルトップカートンへの転換

地域の加工業者は、利便性と持続可能性を提供するためにゲーブルトップ形式の再封可能スクリューキャップを採用しています。1億6,600万米ドルを超える包装設備投資は、再生材料を組み込み製品の鮮度を延長するクロージャーへの需要の高まりを裏付けており、食品グレード再生PETに関するMERCOSUR基準草案によって支援されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| PP/PEマージンに影響するプロピレンおよびエチレン契約価格の変動 | -1.1% | グローバル | 短期(2年以内) |

| プレミアムスピリッツにおけるアルミニウムROPPへの代替増加によるプラスチックの侵食 | -0.7% | 欧州、北米 | 中期(2~4年) |

| 既存PETラインへのテザードキャップ後付けコスト | -0.5% | 欧州(他地域への波及あり) | 短期(2年以内) |

| OECD市場における多層プラスチックへのEPR手数料の強化 | -0.4% | OECD加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PP/PEマージンに影響するプロピレンおよびエチレン契約価格の変動

原料価格の変動は、ポリプロピレンおよびポリエチレンに大きく依存するクロージャーメーカーのマージン安定性を損ないます。企業はヘッジ、再生樹脂ブレンド、および転換コストを圧縮する継続的な自動化プログラムによってコストショックに対応しています。[2]出典:OECD、「拡大生産者責任と経済的手段」、oecd.org

プレミアムスピリッツにおけるアルミニウムROPPへの代替増加によるプラスチックの侵食

プレミアムスピリッツブランドはバリア性能と品質感からアルミニウムを好み、高マージンセグメントでプラスチッククロージャーのシェアを奪っています。プラスチックサプライヤーは、欧州および北米における価値源泉を守るために、改善されたバリアコーティングとプレミアムな外観で対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スクリュークロージャーが汎用性で市場を支配

スクリュークロージャーは、高速飲料・食品・医薬品ラインとの普遍的な互換性により、2025年のプラスチックキャップ・クロージャー市場シェアの65.02%を獲得しました。低い単価と信頼性の高いシールが長期的な優位性を支えており、ディスペンシング形式は2031年まで6.18%のCAGRを記録しています。ディスペンシング形式は、分量管理と衛生性が消費者の支持を高める調味料やパーソナルケアのSKUで支持を集めています。市販薬包装を再形成する厳格な安全規制により、改ざん防止および小児用耐性形式が恩恵を受けています。

クラウンおよびROPPクロージャーは、伝統と棚での存在感が重要なビールおよびプレミアムスピリッツにおいて引き続き重要性を保っています。スナップオン設計は、迅速な再封機能を求める家庭用化学品に対応しています。テザードキャップ要件の高まりが全スクリュー形式にわたる再設計プロジェクトを触媒し、クロージャーのイノベーションをコンプライアンスに直結させています。軽量ボトルを採用するエンドユーザーは、シール完全性を損なうことなく樹脂使用量を削減する高度なネジプロファイルを好み、プラスチックキャップ・クロージャー市場におけるスクリュー形式の長期的な見通しを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

原材料別:バイオベースイノベーションの中でのポリプロピレンのリーダーシップ

ポリプロピレンは2025年のプラスチックキャップ・クロージャー市場規模の55.71%のシェアを保持しました。その耐薬品性、耐熱安定性、および加工性が食品・医薬品用途での地位を確固たるものにしています。高密度ポリエチレンは耐衝撃性を必要とする工業用化学品パックを支え、低密度ポリエチレンは柔軟なスナップクロージャーに使用されています。PET形式は、単一素材パッケージがリサイクルシステムを簡素化し、EU規制に準拠したテザード設計を可能にすることで成長しています。

バイオベースおよびケミカルリサイクル樹脂は7.62%のCAGRで拡大しています。ブランドはEPR手数料の調整と消費者の持続可能性への期待に応えるために投資しています。植物由来ポリプロピレンを使用した初期の商業ラインは、低炭素クロージャーへの道筋を示しています。サプライチェーンの認定、色安定性、およびコストパリティが課題として残っていますが、化学改良のスケールアップにより、プラスチックキャップ・クロージャー産業において2030年以降の採用加速が見込まれます。

製造技術別:圧縮成形の効率性が市場シェアを牽引

圧縮成形は、厳密な寸法公差と低スクラップ率を実現することにより、2025年のプラスチックキャップ・クロージャー市場シェアの47.12%を生み出しました。多数個取りプレスは現在、金型内スリッティングとカメラビジョンを統合し、稼働率を高め労働力を削減しています。射出成形は、多部品構造を必要とする複雑な小児用耐性およびディスペンシング形式において重要性を維持しています。

成形後テンパーエビデントバンド取付は5.71%のCAGRで進歩しています。この後付け対応の方法により、生産者は金型全体を交換することなく新しい安全基準に準拠できます。サーボ制御バンドアプリケーターの継続的な改善により、従来システムとのサイクルタイムの同等性が実現し、中量の医薬品および食品ラインへの採用が拡大しています。その結果、プラスチックキャップ・クロージャー市場において、異なる性能とコスト要件に対応するより広範な技術の多様性が生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:医薬品の成長の中で飲料用途がリード

飲料は2025年のグローバル数量の48.03%を牽引し、炭酸飲料、水、ジュース、ビールを確保するために軽量スクリュー、クラウン、テザード形式に依存しています。高速充填機は正確なトルク保持と酸素バリア特性を持つクロージャーを必要とし、飲料セグメントの規模の経済を支えています。

医薬品クロージャーは2031年まで7.06%のCAGRを記録し、高齢化人口と厳格な小児用耐性法規制によって推進されています。米国およびカナダの改訂規制により、ライナー適合性と追跡可能な樹脂調達を備えたトルク制御ポリプロピレン部品への需要が高まっています。食品、パーソナルケア、家庭用化学品セグメントは、計量、香り保持、耐薬品性に関する個別のニーズで需要を補完しています。多様な用途プロファイルが総合的に、プラスチックキャップ・クロージャー市場における堅調なイノベーションパイプラインと安定した成長を維持しています。

地域分析

アジア太平洋は2025年のグローバル数量の40.12%を占め、中国の規模、日本の品質基準、インドの拡大する飲料・医薬品セクターに支えられています。ASEANの無菌投資の波が地域のクロージャー消費をさらに強化する一方、循環経済政策が再生PETの普及を加速させています。オーストラリアの国際医薬品安全基準への整合が地域貿易を調和させ、特殊な小児用耐性形式への需要を促進しています。

中東・アフリカは2031年まで最速の7.78%のCAGRを記録しています。サウジアラビアとアラブ首長国連邦の多角化イニシアチブが包装分野への外国投資を呼び込む一方、トルコは戦略的な輸出拠点としての地位を活用しています。ナイジェリアの人口増加と南アフリカの製造基盤が飲料および家庭用製品のクロージャー需要を高めています。地域の改革が地元付加価値の向上を促進し、プラスチックキャップ・クロージャー市場における将来の生産能力増強を支援しています。

欧州は規制上の逆風と持続可能性の機会のバランスを取っています。テザードキャップ規制により高コストのライン改修が強制される一方、設計の差別化が可能になります。ドイツが技術的コンプライアンスプロジェクトをリードし、フランスがプレミアムデザインを推進し、英国のEPR手数料スケジュールがコストモデルを再形成しています。スペインとイタリアは確立された食品・飲料輸出を活用してクロージャー需要を維持しています。循環経済目標への集団的な重点が、単一素材および再生材料含有キャップへの移行を加速させ、マクロ成長が鈍化する中でも市場の関連性を維持しています。

競合環境

Amcorの2025年のBerry Globalとの株式交換合併により、世界最大の硬質・軟質包装サプライヤーが誕生し、6億5,000万米ドルのシナジー節約と年間1億8,000万米ドルの研究開発支出が実現しました。Silgan Holdings、Crown Holdings、AptarGroupは、技術の幅と地域プレゼンスを深めるための的を絞った買収と生産能力増強で続いています。SilganによるWeenerの買収は、2,000万ユーロの予想シナジーを伴うディスペンシングおよびスペシャルティクロージャーラインを追加しています。

各社はテザードキャップの知的財産、圧縮成形の強化、バイオベース樹脂パートナーシップを通じて差別化を図っています。自動化、インライン画像検査、エネルギー効率の高い金型が設備投資予算を占め、原料価格変動の中でのマージン維持を支援しています。新興市場におけるEPR主導の材料イノベーションと地産地消生産の戦略的追求は、プラスチックキャップ・クロージャー市場における競争の軸が強靭性と持続可能性へと移行していることを示しています。

プラスチックキャップ・クロージャー産業のリーダー企業

Silgan Holdings Inc.

Aptar Group Inc.

BERICAP GmbH & Co. KG

Closure Systems International

Amcor PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MERCOSURが消費後再生食品グレードPETに関する規則草案を発行し、EUのケミカルリサイクル規定を踏襲。

- 2025年1月:Amcorが全株式交換によるBerry Globalとの合併を完了し、年間6億5,000万米ドルのシナジーを目標とする。

- 2024年8月:Origin MaterialsがPCO 1881ネック用テザードPETキャップを発表し、2024年第4四半期の発売を予定。

- 2024年7月:SilganがWeener買収を完了し、年間2,000万ユーロのシナジーを予測。

グローバルプラスチックキャップ・クロージャー市場レポートの範囲

プラスチックキャップ・クロージャー市場は、プラスチックキャップ・クロージャーの製造プロセスの各種セグメントと最終消費者を調査することを目的としています。医薬品、化粧品、トイレタリーなどのプラスチックキャップのエンドユーザーは広大な機会を提供しています。プラスチックキャップ・クロージャーの製造に使用されるプラスチック材料は熱可塑性樹脂と熱硬化性樹脂です。プラスチックキャップ・クロージャーはリサイクル可能で軽量であり、各種炭酸・非炭酸飲料および工業製品の包装に理想的です。

プラスチックキャップ・クロージャー市場は、用途(食品、医薬品、飲料、化粧品、トイレタリー)、原材料(PP、HDPE、LDPE)、地域別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)で提供されています。

| スクリュークロージャー |

| ディスペンシングクロージャー |

| 小児用耐性クロージャー |

| テンパーエビデントクロージャー |

| クラウンクロージャー |

| ROPP(ロールオンピルファープルーフ) |

| スナップ・プレスオンクロージャー |

| ポリプロピレン(PP) |

| 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) |

| ポリエチレンテレフタレート(PET) |

| ポリ塩化ビニル(PVC) |

| その他の原材料 |

| 圧縮成形 |

| 射出成形 |

| 成形後テンパーエビデントバンド取付 |

| 飲料 |

| 食品 |

| 医薬品 |

| パーソナルケアおよび化粧品 |

| 家庭用・工業用化学品 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 大韓民国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | スクリュークロージャー | ||

| ディスペンシングクロージャー | |||

| 小児用耐性クロージャー | |||

| テンパーエビデントクロージャー | |||

| クラウンクロージャー | |||

| ROPP(ロールオンピルファープルーフ) | |||

| スナップ・プレスオンクロージャー | |||

| 原材料別 | ポリプロピレン(PP) | ||

| 高密度ポリエチレン(HDPE) | |||

| 低密度ポリエチレン(LDPE) | |||

| ポリエチレンテレフタレート(PET) | |||

| ポリ塩化ビニル(PVC) | |||

| その他の原材料 | |||

| 製造技術別 | 圧縮成形 | ||

| 射出成形 | |||

| 成形後テンパーエビデントバンド取付 | |||

| 最終用途産業別 | 飲料 | ||

| 食品 | |||

| 医薬品 | |||

| パーソナルケアおよび化粧品 | |||

| 家庭用・工業用化学品 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 大韓民国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

プラスチックキャップ・クロージャー市場の現在の規模はどのくらいですか?

市場は2026年に818万トンに達し、2031年には1,027万トンに達すると予測されており、4.64%のCAGRを反映しています。

グローバル需要をリードする製品タイプはどれですか?

スクリュークロージャーは、高速充填ラインとの汎用性と互換性により、2025年に65.02%のシェアで市場を支配しています。

なぜテザードキャップが欧州で義務化されつつあるのですか?

EU規制は、2024年7月より有効な3リットル未満の飲料容器にキャップを取り付けたままにすることでポイ捨てを削減することを目的としています。

2031年まで最も速く成長する地域はどこですか?

中東・アフリカは、政府が経済を多角化し消費財生産を拡大するにつれて、7.78%の最高CAGRを記録しています。

AmcorとBerry Globalの合併は競争にどのような影響を与えますか?

この取引により業界最大のサプライヤーが誕生し、年間6億5,000万米ドルのコスト削減が実現し、研究開発投資が強化されます。

原材料価格からメーカーが直面する課題は何ですか?

プロピレンおよびエチレン原料の価格変動がマージンを圧迫し、再生樹脂の使用拡大とコスト効率の高い成形技術の採用を促しています。

最終更新日: